つみたてNISAは、積立額があまりに少額だと「儲からない」といえます。大きな利益を得るには、①上限額まで積み立てること ②利回りの高い銘柄を選ぶことがポイントです。

(公式サイト)

(公式サイト)

目次

- 積立NISAは儲からない?

- 積立NISAで大きな利益を得るには?

- 1. 上限額まで積み立てる

- 積立NISAの投資上限額は年間40万円

- 毎月3万3,333円積み立てると20年後にいくらになるかシミュレーション

- 複利効果も大きい

- 2. 利回りの高い銘柄に積み立てる

- 利回りの違いが20年後にどうなる?

- 例:楽天証券で利回りの高い銘柄を探す方法

- 利回りの高い銘柄10選

- そもそもが「お得」な積立NISA メリットを確認

- 積立NISAで失敗!?やめたほうがいい後悔する5つのケース

- 積立NISAが向いている人と向いていない人

- 積立NISAが向いている人

- 将来の支出のために準備したい20代から30代の人

- 子どもの教育費を貯めたい人

- 老後に備えたい40代の人

- 老後の生活費が不安な50代から60代の人

- 積立NISAが向いていない人

- 自分で投資のタイミングを選びたい人

- すぐに儲けたいと考える人

- 貯蓄がない人

- 積立NISAにおすすめの証券会社

- 楽天証券

- 楽天証券の積立NISAに関するいい口コミ

- 楽天証券の積立NISAに関するよくない口コミ

- SBI証券

- SBI証券の積立NISAに関するいい口コミ

- SBI証券の積立NISAに関するよくない口コミ

- マネックス証券

- マネックス証券の積立NISAに関するいい口コミ

- マネックス証券の積立NISAに関するよくない口コミ

- auカブコム証券

- auカブコム証券の積立NISAに関するいい口コミ

- auカブコム証券の積立NISAに関するよくない口コミ

- 松井証券

- 松井証券の積立NISAに関するいい口コミ

- 松井証券の積立NISAに関するよくない口コミ

- 積立NISAは儲かる?儲からない?Q&A

積立NISAは儲からない?

つみたてNISAは、やり方を間違えると大きな利益は得られず儲かりません。

(公式サイト)

1.積立額が少額すぎると儲からない

積立金額があまりにも少額だと儲からない可能性が高いでしょう。つみたてNISAでは金融機関によっては月100円からなど少額から積み立てられるので、まとまったお金がなくても気軽に始められます。だからといって100円を20年積立続けても、大きな額にはなりにくいでしょう。

つみたてNISAで、毎月100円を積み立てる場合の運用シミュレーション結果をまとめました。

| 想定利回り(年率) | 元本 | 利益 | 運用成果 |

|---|---|---|---|

| 1% | 2万4,000円 | 2,556円 | 2万6,556円 |

| 3% | 2万4,000円 | 8,830円 | 3万2,830円 |

| 5% | 2万4,000円 | 1万7,103円 | 4万1,103円 |

毎月100円積み立てた場合、20年後の利益は想定利回り1%で2,556円、3%で8,830円です。利回り5%で運用できたとしても1万7,103円なので、20年間運用し続けて得られる利益としてはあまりにも金額が少ないのではないでしょうか。

初心者の方が、月100円から積み立てを始めるのは問題ありません。積立金額は途中で何度でも変更できます。しばらく続けて投資に慣れてきたら、無理のない範囲で少しずつ積立金額を増やしていくといいでしょう。

大西勝士(AFP、金融ライター)

(公式サイト)

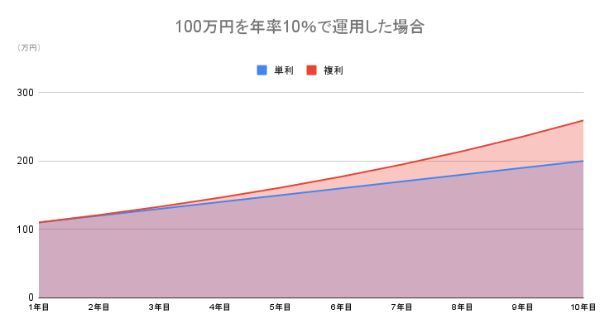

2.複利効果が小さいと儲からない

つみたてNISAの積立金額が少額だと複利効果が小さいことも儲からない原因の1つです。複利効果とは、運用で得た収益をさらに運用することでお金の増え方が大きくなっていくことです。

複利効果とは、運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。

出典:マネックス証券『複利効果ってなに?』

金融商品の金利のつき方には、「単利」と「複利」の2種類があります。単利は元本だけに利子がつきますが、複利は「元本+受取利子」に対して利子がつくのが特徴です。単利と複利では、資産の増え方に以下のような違いが生じます。

| 単利 | 複利 | 差額 | |

|---|---|---|---|

| 1年目 | 110万円 | 110万円 | 0円 |

| 2年目 | 120万円 | 121万円 | 1万円 |

| 3年目 | 130万円 | 133万1,000円 | 3万1,000円 |

| 4年目 | 140万円 | 146万4,100円 | 6万4,100円 |

| 5年目 | 150万円 | 161万510円 | 11万510円 |

| 6年目 | 160万円 | 177万1,561円 | 17万1,561円 |

| 7年目 | 170万円 | 194万8,717円 | 24万8,717円 |

| 8年目 | 180万円 | 214万3,589円 | 34万3,589円 |

| 9年目 | 190万円 | 235万7,947円 | 45万7,947円 |

| 10年目 | 200万円 | 259万3,741円 | 59万3,741円 |

1年目の利益は、単利と複利のどちらも10万円(100万円×10%)です。単利は利益を運用に回さないので、毎年10万円ずつ増えていきます。一方、複利は利子を元本に組み入れて運用するため、運用期間が長くなるほどお金の増え方が大きくなっていきます。

(公式サイト)

積立NISAで大きな利益を得るには?

つみたてNISAで大きな利益を得るには、以下の2つがポイントとなります。

ここでは、それぞれの内容とやり方について説明します。

(公式サイト)

1. 上限額まで積み立てる

つみたてNISAで大きな利益を得る1つ目の方法は、上限額まで毎月の積立金額を増やすことです。より多くのお金を投資に回して元本が増えれば、期待できる利益は大きくなります。つみたてNISAの投資上限額や、上限額まで積み立てた場合の運用シミュレーションについて確認していきましょう。

(公式サイト)

積立NISAの投資上限額は年間40万円

つみたてNISAの投資上限額は年間40万円なので、月3万3,333円(40万円÷12ヵ月)まで積み立てできます。

また、証券会社によってはボーナス月の増額設定に対応しています。そのため、通常月は3万3,333円より少ない金額を積み立てていても、ボーナス月に増額して年間40万円の非課税枠を使い切る方法もあります。

つみたてNISAでボーナス設定はできますか? 下記の引落方法で積立する場合、ボーナス設定が利用できます。

・ 証券口座(楽天銀行マネーブリッジ)

・ その他金融機関

※楽天キャッシュ(電子マネー)、楽天カードクレジット決済や毎日積立では、ボーナス設定は利用できません。

出典:楽天証券『よくあるご質問』

| 証券会社 | ボーナス 設定の名称 |

その他の設定 | 公式サイト | |

|---|---|---|---|---|

|

ボーナス設定 | 増額指定 | ・設定した年の積立額を増額できる ・設定は翌年に引き継がれない |

公式サイト |

|

ボーナス設定 | NISA枠 ぎりぎり注文 |

・積立額が非課税投資枠を上回る場合、 自動的に投資枠に収まる金額に 調整して注文する機能 |

公式サイト |

|

ボーナス月 (増額月)設定 |

NISA非課税投資枠 使い切り設定 |

・積立額が非課税投資枠を上回る場合、 自動的に投資枠に収まる金額に 調整して注文する機能 |

公式サイト |

|

増額指定 | - | - | 公式サイト |

(公式サイト)

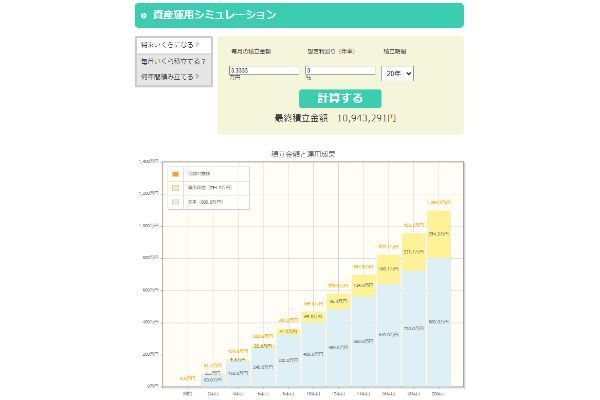

毎月3万3,333円積み立てると20年後にいくらになるかシミュレーション

つみたてNISAで投資上限額である月3万3,333円を毎月積み立てると、20年後にはいくらになるのでしょうか。想定利回り3%のケースについて積立金額別のシミュレーション結果をまとめました。

| 毎月の積立金額 | 元本 | 利益 | 総額(元本+利益) |

|---|---|---|---|

| 100円 | 2万4,000円 | 8,830円 | 3万2,830円 |

| 3万3,333円 | 800万円 | 294万3,291円 | 1,094万3,291円 |

毎月の積立金額が100円の場合、20年後の利益は8,830円で総額は3万2,830円です。それに対して、月3万3,333円を積み立てると、20年後に得られる利益は294万3,291円で総額は1,094万3,291円になります。

このように、積立金額を上限額まで増やすことによって、つみたてNISAでも大きな利益を得られる可能性が高まります。

(公式サイト)

複利効果も大きい

つみたてNISAで上限額まで積立金額を増やすと、少額積み立てに比べて複利効果も大きくなります。以下の金額を複利運用する場合、どのように資産が増えていくかを見てみましょう。

- 年1,200円(月100円積み立て×12ヵ月)

- 年40万円(つみたてNISAの投資上限額)

1,200円と40万円を利回り10%で複利運用したシミュレーション結果は以下の通りです。

| 投資金額 | 1,200円 | 40万円 | ||

|---|---|---|---|---|

| 運用年数 | 評価額 | 利益 | 評価額 | 利益 |

| 1年目 | 1,320円 | 120円 | 44万円 | 4万円 |

| 2年目 | 1,452円 | 132円 | 48万4,000円 | 4万4,000円 |

| 3年目 | 1,597円 | 145円 | 53万2,400円 | 4万8,400円 |

| 4年目 | 1,756円 | 159円 | 58万5,640円 | 5万3,240円 |

| 5年目 | 1,931円 | 175円 | 64万4,204円 | 5万8,564円 |

| 6年目 | 2,124円 | 193円 | 70万8,624円 | 6万4,420円 |

| 7年目 | 2,336円 | 212円 | 77万9,486円 | 7万862円 |

| 8年目 | 2,569円 | 233円 | 85万7,434円 | 7万7,948円 |

| 9年目 | 2,825円 | 256円 | 94万3,177円 | 8万5,743円 |

| 10年目 | 3,107円 | 282円 | 103万7,494円 | 9万4,317円 |

どちらも年数が経過するほど利益の増え方が大きくなり、評価額の増加ペースも上がっています。ただし、投資金額1,200円は少額投資のため運用年数が経過しても利益額は少ないままです。一方、投資金額40万円の場合は、1年目から利益が4万円で10年目には9万4,317円に達しています。

つみたてNISAで月3万3,333円を積み立てれば、元本が毎年40万円増えます。少額積立より元本の増加ペースが速く、長く運用を続けると複利効果も大きくなっていきます。

(公式サイト)

2. 利回りの高い銘柄に積み立てる

つみたてNISAで大きな利益を得るもう1つの方法は、利回りの高い銘柄を積み立てることです。利回りとは、投資金額に対してどれくらいの利益を得られたかを示す指標です。

利回り

投資元本に対する収益の割合のこと。

出典:投資信託協会

投資では、1年間に得られる利益の割合である「年利回り(年利)」を利回りと呼ぶのが一般的です。利益には、「利息」のほかに「分配金」や「売却益」が含まれます。利回りの計算式は以下の通りです。

利回りの計算式

利回り(%)=利益÷投資金額×100

100万円を投資して1年後に103万円で売却する場合は、利回りは3%となります。

3%=3万円(103万円-100万円)÷100万円×100

利回りが高い銘柄ほど運用成績がよく、大きな利益を得られていると言えます。つみたてNISAは対象商品が長期の積立・分散投資に適した一定の投資信託に限定されていますが、銘柄によって利回りに差があります。

(公式サイト)

利回りの違いが20年後にどうなる?

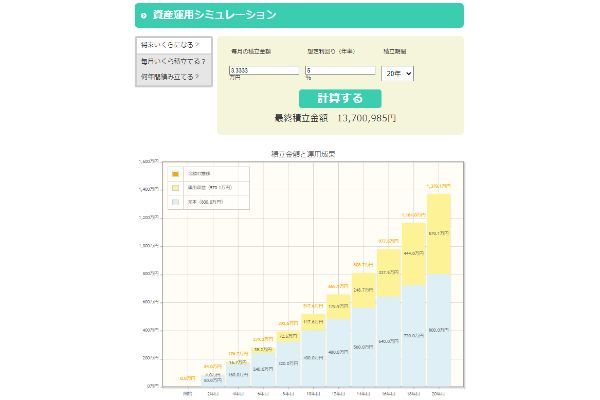

つみたてNISAでは、投資銘柄の利回りの違いが20年後の利益や資産総額にどんな影響を与えるのでしょうか。ここでは、月3万3,333円を20年間積み立てるケースについて、利回り別の運用シミュレーションを確認していきましょう。

【想定利回り1%】

想定利回り1%の場合、20年後の利益は85万1,953円で資産総額は885万1,953円です。

【想定利回り3%】

想定利回り3%の場合、20年後の利益は294万3,291円で資産総額は1,094万3,291円です。

【想定利回り5%】

想定利回り5%の場合、20年後の利益は294万3,291円で資産総額は1,094万3,291円です。

以下はシミュレーション結果をまとめたものです。

| 想定利回り(年率) | 元本 | 利益 | 総額 |

|---|---|---|---|

| 1% | 800万円 | 85万1,953円 | 885万1,953円 |

| 3% | 800万円 | 294万3,291円 | 1,094万3,291円 |

| 5% | 800万円 | 570万985円 | 1,370万985円 |

このように、つみたてNISAの20年後の運用成果は利回りによって大きく変わってきます。

(公式サイト)

例:楽天証券で利回りの高い銘柄を探す方法

具体例として、楽天証券の「投信スーパーサーチ」を使って利回りの高い銘柄を探す方法を紹介します。

楽天証券のホームページ(トップページ)にアクセスし、以下の順に進みます。

①「商品」

②「投信スーパーサーチ」

投信スーパーサーチの画面が表示されたら、以下の順番に操作します。

①検索条件の「つみたてNISA」にチェックを入れる

②リターンタブを押す

③期間(ここでは3年)を選んで「↓」を押す

これで、楽天証券のつみたてNISA取扱銘柄のうち過去3年間のリターンが高い順にファンドが表示されました。③の矢印が「↑(上向き)」の場合、リターンが低い順に表示されるので注意しましょう。

リターンとは

指定期間の運用におけるファンド収益率を年率換算した値です。 {(現在の基準価額-指定期間開始時※の基準価額)÷指定期間開始時の基準価額}÷当該期間(年) で算出しています。なお、基準価額は分配金再投資基準価額を用います。

出典:楽天証券『投信スーパーサーチ』

今回は過去3年間のリターンを確認しましたが、短期のリターンを確認したいなら6ヵ月や1年、より長期のリターンを確認したい場合は5年以上の期間や設定来を指定するといいでしょう。

大西勝士(AFP、金融ライター)

利回りの高い銘柄10選

ここでは、楽天証券の投信スーパーサーチにおいて、つみたてNISA取扱銘柄で過去3年間のリターンが高かった銘柄ベスト10を紹介します(2022年8月17日時点)。全体的に、米国株式や先進国株式のファンドが好成績を収めています。

| 順位 | 銘柄 | リターン (過去3年間) |

|---|---|---|

| 1位 | eMAXIS Slim米国株式(S&P500) | 24.50% |

| 2位 | iFree S&P500インデックス | 24.38% |

| 3位 | 米国株式インデックス・ファンド | 24.08% |

| 4位 | 楽天・全米株式インデックス・ファンド | 23.73% |

| 5位 | フィデリティ・米国優良株・ファンド | 22.77% |

| 6位 | eMAXIS Slim先進国株式インデックス | 21.77% |

| 7位 | 東京海上セレクション・外国株式インデックス | 21.73% |

| 8位 | たわらノーロード 先進国株式 | 21.72% |

| 9位 | <購入・換金手数料なし> ニッセイ外国株式インデックスファンド |

21.71% |

| 10位 | Smart-I 先進国インデックス | 21.63% |

eMAXIS Slim米国株式(S&P500)は、「S&P500」という米国を代表する株価指数に連動した投資成果を目指して運用されるファンドです。1本で米国市場に上場する500銘柄に分散投資ができます。過去3年間のリターンは24.50%でした。

純資産総額が14,635.84億円と規模が非常に大きく、安定した運用が期待できます。信託報酬が0.1%を切っており、低コストで運用できるのも魅力です。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 基準価額 | 20,097円 |

| 純資産総額 | 14,635.84億円 |

| 信託報酬(税込) | 0.0968% |

【2位:iFree S&P500インデックス】

iFree S&P500インデックスも、S&P500に連動する投資成果を目指して運用されるファンドです。過去3年間のリターンは24.36%でした。

純資産総額や信託報酬は長期投資に適した水準ですが、eMAXIS Slim米国株式(S&P500)に比べると規模が小さく、信託報酬もやや高めの設定となっています。

| 運用会社 | 大和アセットマネジメント |

|---|---|

| 基準価額 | 22,402円 |

| 純資産総額 | 687.64億円 |

| 信託報酬(税込) | 0.2475% |

【3位:米国株式インデックス・ファンド】

米国株式インデックス・ファンドも、S&P500指数の動きに連動した投資成果を目指して運用されるインデックスファンドです。過去3年間のリターンは24.08%でした。

純資産総額は十分な規模ですが、信託報酬は0.495%とやや高めである点に注意が必要です。

| 運用会社 | ステート・ストリート・ グローバル・アドバイザーズ |

|---|---|

| 基準価額 | 21,341円 |

| 純資産総額 | 395.35億円 |

| 信託報酬(税込) | 0.495% |

【4位:楽天・全米株式インデックス・ファンド】

楽天・全米株式インデックス・ファンドは、米国株式市場の値動きに連動する投資成果を目指すファンドです。過去3年間のリターンは23.73%でした。

米バンガード社が運用する「バンガード・トータル・ストック・マーケットETF」を主要投資対象として、約4,000銘柄に分散投資を行うのが特徴です。1~3位のファンドに比べ、より幅広く米国株式市場全体に投資できます。純資産の規模が大きく、低コストで運用できるのも強みです。

| 運用会社 | 楽天投信投資顧問 |

|---|---|

| 基準価額 | 20,782円 |

| 純資産総額 | 6,822.26億円 |

| 信託報酬(税込) | 0.162% |

【5位:フィデリティ・米国優良株・ファンド】

フィデリティ・米国優良株・ファンドは、米国株式市場に上場する銘柄に主要な投資対象とし、S&P500指数を上回る投資成果を目指すアクティブファンドです。過去3年のリターンは22.77%でした。

アクティブ・ファンド

運用会社やファンドマネジャーが独自の見通しや投資判断に基づいて、ベンチマーク以上の収益を目指すファンドのこと。

銘柄の入れ替えや情報収集などにコストがかかるため、インデックス・ファンドに比べて信託報酬が高めに設定されています。

出典:大和証券『金融・証券用語解説』

運用会社が個別企業分析を行い、独自の基準で投資対象銘柄を選定して運用するのが特徴です。アクティブファンドということもあって、信託報酬は1.639%と高めに設定されています。

| 運用会社 | フィデリティ投信 |

|---|---|

| 基準価額 | 39,761円 |

| 純資産総額 | 699.11億円 |

| 信託報酬(税込) | 1.639% |

eMAXIS Slim先進国株式インデックスは、先進国株式の代表的な株価指数である「MSCIコクサイ・インデックス」に連動する投資成果を目指して運用されるファンドです。過去3年間のリターンは21.77%でした。

このファンド1本で、日本を除く先進国の株式に分散投資できます。純資産の規模が大きく信託報酬も0.1023%と低いため、長期投資に適したファンドと言えるでしょう。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 基準価額 | 20,665円 |

| 純資産総額 | 3,674.42億円 |

| 信託報酬(税込) | 0.1023% |

東京海上セレクション・外国株式インデックスも、MSCIコクサイ・インデックスへの連動を目指すインデックスファンドです。過去3年間のリターンは21.73%でした。

2010年4月28日が設定日で、10年以上の長期にわたって運用されています。信託報酬は0.22%と低水準ですが、eMAXIS Slim先進国株式インデックスに比べるとやや高めです。

| 運用会社 | 東京海上アセットマネジメント |

|---|---|

| 基準価額 | 42,762円 |

| 純資産総額 | 350.90億円 |

| 信託報酬(税込) | 0.22% |

【8位:たわらノーロード 先進国株式】

たわらノーロード 先進国株式も、MSCIコクサイ・インデックスに連動するインデックスファンドです。過去3年間のリターンは21.72%でした。

純資産総額は2,216.57億円と規模が大きく、信託報酬も先進国株式としては最安水準です。

| 運用会社 | アセットマネジメントOne |

|---|---|

| 基準価額 | 22,273円 |

| 純資産総額 | 2,216.57億円 |

| 信託報酬(税込) | 0.10989% |

【9位:<購入・換金手数料なし>ニッセイ外国株式インデックスファンド】

ニッセイ外国株式インデックスファンドも、日本を除く世界の主要先進国の株式に分散投資を行うファンドです。過去3年間のリターンは21.71%でした。

今回紹介する先進国株式インデックスファンドの中では、eMAXIS Slim先進国株式インデックスと並んで信託報酬が最安水準です。

| 運用会社 | ニッセイアセットマネジメント |

|---|---|

| 基準価額 | 27,303円 |

| 純資産総額 | 4,272.50億円 |

| 信託報酬(税込) | 0.1023% |

【10位:Smart-I 先進国インデックス】

Smart-I 先進国インデックスも、先進国株式が投資対象のインデックスファンドです。過去3年間のリターンは21.63%でした。

長期の資産形成に適した銘柄ですが、他の先進国株式インデックスファンドに比べると規模は小さく、信託報酬はやや高めに設定されています。

| 運用会社 | りそなアセットマネジメント |

|---|---|

| 基準価額 | 19,819円 |

| 純資産総額 | 234.17億円 |

| 信託報酬(税込) | 0.22% |

そもそもが「お得」な積立NISA メリットを確認

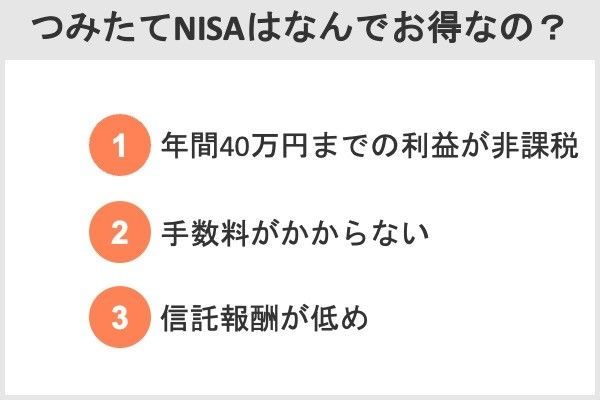

ここまでつみたてNISAはやり方によっては「儲からない」と解説しましたが、そもそもつみたてNISAは、通常の証券口座に比べて非常にお得な制度です。運用益に課税されないのはもちろん、手数料や投資対象商品についても優遇されています。ここでは、つみたてNISAがお得な理由について解説します。

年間40万円までの投資で得た利益が非課税

投資の利益には、通常20.315%の税金がかかります。利益から税金が差し引かれるので、利益がすべて手元に残るわけではありません。

つみたてNISAであれば、年間40万円までの投資で得た利益が非課税です。税金分だけ手取り額が増えるので、通常の証券口座よりも有利です。運用がうまくいって利益が増えるほど、非課税効果も大きくなります。

課税と非課税で得られる金額がここまで違う!

課税と非課税で、得られる金額にどれくらいの差が生じるのでしょうか。

投資の利益に課税される税金は20.315%(所得税15.315%、住民税5%)です。仮に運用益が100万円の場合、通常は税金として20万3,150円(100万円×20.315%)が利益100万円から差し引かれます。しかし、つみたてNISAなら利益100万円がそのまま手元に残ります。

具体例として、月3万3,333円を利回り3%で20年間積み立てるケースについて、つみたてNISAと特定口座の運用シミュレーション結果をまとめました。

| つみたてNISA(非課税口座) | 特定口座(課税口座) | |

|---|---|---|

| 元本 | 800万円 | 800万円 |

| 利益 | 294万3,291円 | 294万3,291円 |

| 税金(20.315%) | 0円 | 59万7,929円 |

| 総額(元本+利益-税金) | 1,094万3,291円 | 1,034万5,362円 |

運用成績は同じですが、税金分だけ総額に差が生じています。つみたてNISAで運用すれば59万7,929円の非課税効果を得られ、手元に残るお金を増やせます。運用成績が利回り3%を超えれば、さらに大きな非課税効果が得られます。

(公式サイト)

手数料がかからない

つみたてNISAは、投資信託の販売手数料が無料なのもメリットです。

投資信託にはさまざまな種類があり、購入時に販売手数料がかかる銘柄もあります。手数料体系は銘柄によって異なりますが、購入金額の数%程度が一般的です。販売手数料が3%なら、投資信託を100万円分購入するときに3万円(100万円×3%)の手数料がかかります。

(公式サイト)

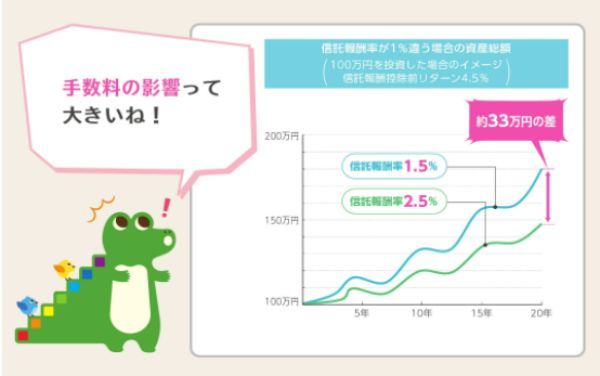

信託報酬が低め

信託報酬とは投資信託の保有中にかかる運用コストのことです。運用資産から日々差し引かれるため、支払っている実感はないかもしれません。しかし、信託報酬は投資家が負担しており、投資成果に大きな影響を与えます。

金融庁の資料によれば、「100万円を投資して信託報酬控除前リターンが4.5%」の場合、信託報酬が1%違うと20年間で投資成果に約33万円の差が生じます。

投資信託で資産形成に取り組む場合は、なるべく信託報酬が低い銘柄を選ぶことが大切です。

つみたてNISAの対象商品には、「信託報酬が一定水準以下」という要件も設定されており、国内株式のインデックスファンドの信託報酬は0.5%以下の銘柄に限定されています。通常の投資では、信託報酬が2%を超える銘柄もあるので、つみたてNISA対象商品の信託報酬は低いといえます。

投資初心者の方は、どんな銘柄を選べばよいかわからないかもしれません。しかし、つみたてNISAを利用すれば、自然と低コストで長期投資向けの投資信託を選べるので安心です。

大西勝士(AFP、金融ライター)

(公式サイト)

積立NISAのデメリット

つみたてNISAにはデメリットもあるので、あわせて把握しておきましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

積立NISAで失敗!?やめたほうがいい後悔する5つのケース

つみたてNISAは積み立てで無理なく資産形成ができるため、初心者でも取り組みやすい制度です。しかし、やり方によっては失敗してしまう可能性もあります。後悔しないように、あらかじめ失敗例を知っておくことが大切です。

ここでは、つみたてNISAで避けるべき失敗パターンを5つ紹介します。

1.「値下がり」や「暴落」に焦り売却する

一時的に値下がりして損失を抱えるのが怖くなり、焦って売却してしまうケースです。

過去にはリーマンショック(2008~2009年)やコロナショック(2020年)のように、日経平均の下落率が30%を超えるような大暴落もありました。確かに、保有している投資信託の評価額がどんどん下がっていくのを見ると、投資を続けるのが怖くなるかもしれません。

しかし、一時的に値下がりしたタイミングで売却すると損失が確定し、元本割れしてしまいます。また、値下がりしているときも積み立て続ければ、投資信託の平均購入単価が下がって株価が回復したときに大きな利益を得られます。

以下は2001年1月~2020年12月の20年間、毎月1万円投資した場合の運用成績の推移です。

全世界株式と日本株式は、どちらも2008~2013年は元本割れが続いています。しかし、その後に株価が回復したことによって、最終的には元本240万円に対して全世界株式は624万円、日本株式は503万円まで資産を増やせています。

資産や地域を分散した積立投資を長く続けることによって、結果的に元本割れの可能性が低くなる傾向にあります。つみたてNISAで資産を増やすには、短期の値動きに振り回されることなく積み立てを続けることが大切です。

大西勝士(AFP、金融ライター)

(公式サイト)

2.高リスクの投資信託を買う

投資対象資産について調べず、深く考えないでリスクの高い投資信託を買ってしまうのもよくある失敗パターンの1つです。

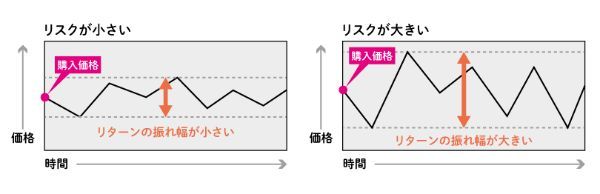

つみたてNISAの対象商品は、「長期の積立・分散投資に適した投資信託」です。しかし、比較的リスクの高い投資信託も一部含まれているため、やり方によってはリスク大きくなり過ぎることがあります。

投資する国や地域によってもリスクは変わってきます。例えば、新興国株式は長期的な経済成長が期待できる一方で、国内株式や先進国株式に比べると政治・経済情勢などが不安定でリスクが高いとされています。

投資のリスクを軽減するには、分散投資が基本です。

分散投資

リスクを減らす方法の一つに分散投資があります。分散投資には、「資産・銘柄」の分散や「地域の分散」などのほか、投資する時間(時期)をずらす「時間(時期)分散」という考え方があります。

出典:金融庁『投資の基本』

分散投資の具体例は以下の通りです。

- 新興国株式だけでなく、国内株式や先進国株式を組み合わせる

- 株式のほかに債券や預貯金もバランスよく保有する

- 積立投資で購入タイミングを分散する

大西勝士(AFP、金融ライター)

(公式サイト)

3.気軽に投資対象を変更して非課税枠を使う

つみたてNISAには払出制限がなく、いつでも解約できます。保有中の投資信託を買い換える「スイッチング」も自由に行えます。運用中に「別の投資信託に乗り換えたい」と思うこともあるかもしれませんが、お金を大きく増やしたいならスイッチングはなるべく避けましょう。

例えば、つみたてNISA口座で保有しているA投信を20万円で売却し、その売却代金20万円で新たにB投信を購入するとします。A投信からB投信へのスイッチングです。A投信を売却しても非課税枠は復活せず、B投信を購入するときにその年の非課税枠から20万円を使うことになります。

どうしてもスイッチングをしたい場合は、以下の方法がおすすめです。

・これまで積み立てていた投資信託はそのまま保有する

・次回の積み立てから新しい投資信託を購入する

この方法なら、非課税枠をムダ使いすることなく別の投資信託に乗り換えられます。

4.利益が出てすぐに売る

利益が出たからといってすぐに売るのも失敗につながります。一応利益は出ていますが、長期的に見ると大きく損をする可能性があります。

非課税期間は最長20年です。もし購入して3年しか経っていない投資信託を売却すると、残り17年の非課税期間を手放すことになります。また、投資では運用期間が長くなるほど、得られる複利効果は大きくなります。購入後すぐに利益確定すると、複利効果による資産の増加は期待できません。

すぐに利益確定する場合と保有し続ける場合では、利益にどれくらいの差が生じる可能性があるのかを確認してみましょう。以下は先ほど紹介した全世界株式と日本株式に、2001年1月から20年間毎月1万円投資した場合の運用シミュレーションです。

2013年以降に元本割れが解消されたタイミングで売却する場合、損はしませんが大きな利益は得られません。しかし、その後も積み立てし続けることによって、最終的には元本240万円に対して日本株式は503万円、全世界株式は624万円まで資産を増やせています。

| 元本 | 利益 | 非課税効果 | 総額 | |

|---|---|---|---|---|

| 全世界株式 | 240万円 | 384万円 | 約78万円 | 624万円 |

| 日本株式 | 240万円 | 263万円 | 約53万円 | 503万円 |

すぐに売却するか我慢して運用を続けるかによって、最終的に得られる利益が百万円単位で変わってきます。つみたてNISAは非課税で運用できるので、全世界株式は約78万円、日本株式は約53万円の非課税効果も得られています。

(公式サイト)

5.家計に負担をかけて積み立てをする

将来のために投資を始めるのはいいことですが、投資は元本保証ではないので、運用がうまくいくこともあれば値下がりして損失が生じることもあります。貯金がまったくない状態で投資を始めると、損失が生じたときに生活に支障が出るかもしれません。

家計に負担をかけずに積み立て続けるには、投資を始める前にある程度の貯蓄を確保しておくことが大切です。

まずは、生活費6ヵ月~1年分のお金を貯めることから始めましょう。毎月の生活費が30万円なら、180~360万円の貯蓄を準備できるのが理想です。これだけの貯蓄があれば、一時的に損失が生じても当面の生活に困ることはないでしょう。心に余裕が出て、積み立てを続けやすくなるのもメリットです。

今すぐ投資を始めたい人も、生活費3ヵ月分程度のお金を貯めた後で、数千円程度の少額から積み立てることをおすすめします。

非課税枠は月3万3,333円ですが、無理に上限額まで積み立てる必要はありません。それよりも、できるだけ長く積み立てを続けることが大切です。正解はありませんが、いくら積み立てればよいかわからない場合は収入の1~2割を目安にするといいでしょう。

大西勝士(AFP、金融ライター)

(公式サイト)

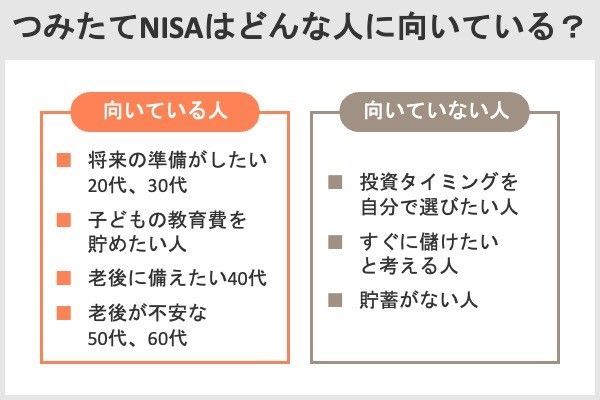

積立NISAが向いている人と向いていない人

つみたてNISAは投資の利益に課税されないお得な制度ですが、投資できる金額や購入方法、対象商品が決まっているため、向いていない人もいます。大きな利益を得るには、そもそも自分に向いているのかを見極めなくてはなりません。

ここでは、つみたてNISAが向いている人、向いていない人の特徴を紹介します。

積立NISAが向いている人

つみたてNISAは、少額からの長期・分散・積立投資を支援するための制度です。投資初心者でも、少額から無理なく資産形成に取り組めます。幅広い年代に対応しており、教育費や老後資金など将来に向けてまとまったお金を準備したい人におすすめです。具体的には以下の通りです。

- 将来の支出のために準備したい20代から30代の人

- 子どもの教育費を貯めたい人

- 老後に備えたい40代の人

- 老後の生活費が不安な50代から60代の人

(公式サイト)

将来の支出のために準備したい20代から30代の人

つみたてNISAは、将来の支出に備えて、今から少しずつお金を準備したい20~30代の人に向いています。

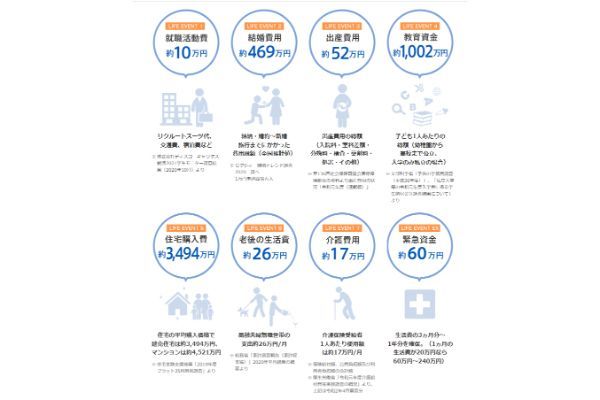

人生にはさまざまなライフイベントがあり、特に住宅・教育・老後資金は「人生の3大資金」と言われています。主なライフイベントにかかる費用の目安は以下の通りです。

教育資金は子ども1人あたり約1,002万円、老後の生活費は月約26万円が目安となります。他にも結婚や出産、住宅購入でまとまったお金がかかる傾向にあります。あくまでも平均であり実際にかかる金額には個人差がありますが、まとまったお金が必要なのは間違いありません。

つみたてNISAで収入の一部を運用すれば、無理なくまとまったお金を作ることが可能です。対象商品も資産形成向けの投資信託に限定されているので、投資経験がない20代や30代でも始めやすいでしょう。非課税期間が20年と長く、若いうちに始めて長期間運用することによって大きな複利効果を得られるのも魅力です。

(公式サイト)

子どもの教育費を貯めたい人

つみたてNISAは、子どもの教育費を準備する手段としても活用できます。

子どもの教育費の中でも、特にまとまったお金がかかるのが大学進学時です。日本政策金融公庫の調査によると、大学入学から卒業までの4年間でかかる教育費の総額は以下の通りです。

| 国公立大学 | 私立大学(文系) | 私立大学(理系) | |

|---|---|---|---|

| 入学費用 | 71万4,000円 | 86万6,000円 | 84万5,000円 |

| 在学費用 | 428万円 | 630万4,000円 | 737万2,000円 |

| 合計 | 499万4,000円 | 717万円 | 821万7,000円 |

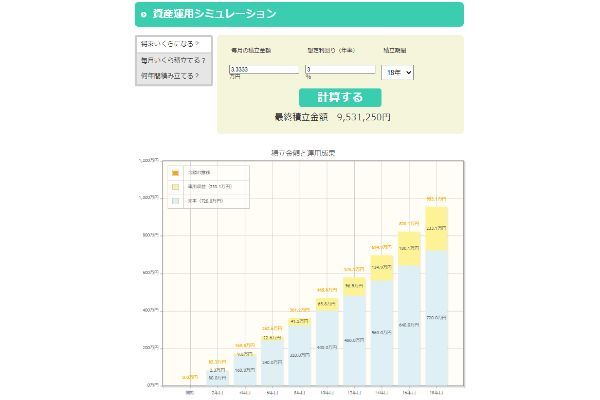

子どもが小さいうちにつみたてNISAを始めれば、大学進学までにまとまったお金を準備できます。

例えば、子どもが0歳のときに月3万3,333円の積み立てを開始して利回り3%で運用する場合、子どもが18歳になるときには953万1,250円の資産を作れます。

つみたてNISAは払出制限がなく、いつでも解約して現金化できます。一部解約して高校の入学費や授業料に充てるなど、柔軟に使えるのも魅力です。

(公式サイト)

老後に備えたい40代の人

つみたてNISAは、老後資金を準備したい40代の人にもおすすめです。「年金2000万円問題」が話題になったように、公的年金だけでは老後の生活費が不足する可能性があります。平均寿命が延びて老後の期間が長くなっていることもあり、老後資金を準備する重要性は増しています。

非課税期間は20年なので、40代から始めても非課税期間が終了するのは60代以降です。国民年金や厚生年金の受給開始年齢は原則65歳なので、年金を受け取り始めるまでにまとまった資産を作れます。

例えば45歳から月3万円の積み立てを始めた場合、20年後(65歳)の運用シミュレーション結果は以下の通りです。

| 想定利回り(年率) | 元本 | 利益 | 総額 |

|---|---|---|---|

| 1% | 720万円 | 76万6,837円 | 796万6,837円 |

| 3% | 720万円 | 264万9,060円 | 984万9,060円 |

| 5% | 720万円 | 513万1,010円 | 1,233万1,010円 |

運用次第では、40代から始めても60代で1,000万円以上の資産を作ることも十分に可能です。

老後の生活費が不安な50代から60代の人

「投資は若い世代が取り組むもの」と考えるかもしれませんが、老後の生活費に不安を感じるなら、50代以降に投資を始めるのも選択肢の一つです。つみたてNISAは20歳(2023年1月からは18歳)以上が対象なので、50代、60代の人でも始められます。

若いときに比べると働ける期間が短く、投資の損失を勤労収入でカバーできなくなってきます。リスクのとりすぎには注意が必要ですが、無理のない範囲でつみたてNISAに取り組めば、預貯金よりもお金を増やせる可能性があります。また、老後も投資を続けることによって、資産寿命を延ばせるかもしれません。

「資産寿命」とは、「老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間」のこと。資産寿命が長ければそれだけお金の心配が少なくなります。安心して老後を送るためには、資産寿命をいかに伸ばすかが重要なポイントです。

出典:大和ネクスト銀行『人生100年時代は「資産寿命と健康寿命」が重要』

例えば65歳から2,000万円を毎月10万円取り崩す場合、まったく運用しなければ81歳8ヵ月で資産は底を尽きますが、3%で運用しながら取り崩せば88歳2ヵ月まで資産は長持ちします。

このように、つみたてNISAは老後資金の準備だけでなく、資産寿命を延ばす手段としても活用できます。

(公式サイト)

積立NISAが向いていない人

つみたてNISAを活用すれば、将来に向けてまとまった資産を作ることができます。しかし、対象商品や購入方法が決まっており、他の投資方法と比較して自由度が低い面もあります。また、大きな利益を得るには時間がかかるので以下のような人には向いていません。

- 自分で投資のタイミングを選びたい人

- すぐに儲けたいと考える人

- 貯蓄がない人

自分で投資のタイミングを選びたい人

つみたてNISAは、基本的に購入方法が積み立てに限定されています。定額の積み立ては「ドル・コスト平均法」と呼ばれ、長期的には平均購入単価を引き下げる効果が期待できます。

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

出典:三井住友銀行『ドル・コスト平均法とは?』

すぐに儲けたいと考える人

つみたてNISAは長期・積立・分散投資によって、複利効果を得ながら時間をかけて資産を増やしていく投資方法です。初心者でも続けやすい一方で、短期間のうちに元本を2倍、3倍と増やすのは困難です。そのため、すぐに儲けたいと考える人には向いていません。

短期で大きな利益を得るには、リスクの高い投資方法を選択する必要があります。通常はリスクが高まるほど、期待できるリターンも大きくなるからです。

具体的には、以下のような投資方法が考えられます。

ハイリスク・ハイリターンの投資事例

・FX(外国為替証拠金取引)

・暗号資産(仮想通貨)

・株式の信用取引

貯蓄がない人

つみたてNISAは初心者でも利用しやすい制度ですが、投資である以上は元本割れリスクがあるので、貯蓄がない人には向いていません。貯蓄がない人が投資を始めて一時的に損失が生じた場合、生活に支障が出る恐れがあります。

病気やケガなどで急にまとまったお金が必要になれば、損失が出ていても保有中の投資信託を売却するしかありません。積み立てを続けられず、利益を得るどころかお金を減らすことになりかねません。つみたてNISAは、最低でも生活費3~6ヵ月分の貯蓄を準備してから始めましょう。

積立NISAにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

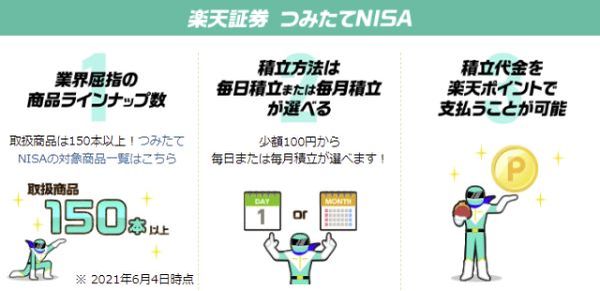

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISAの2021年新規口座開設数が業界最多であったことをお知らせします。

(引用元:PR TIMES|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券の積立NISAに関するいい口コミ

- 投資初心者におすすめ

-

100円という少額からでも積み立てられるので、投資初心者でも安心できます。SBI証券でつみたてNISAを始めてみて、銀行の普通預金で貯蓄するよりもはるかにお得だと感じています。

40代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

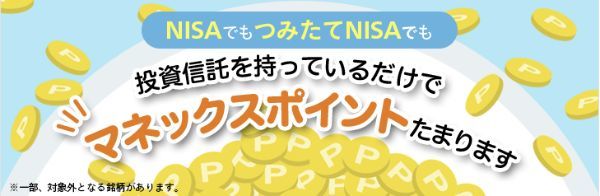

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券の積立NISAに関するいい口コミ

- 気軽に始められる

-

マネックス証券は、気軽に始められる点が素晴らしいと思いました。100円からスタートできることや、投資信託を保有するだけでポイントがもらえる点などが魅力的です。

40代・男性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

一般NISAとの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。シミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券の積立NISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券の積立NISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- サイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代

出典:fuelle編集部がクラウドワークスで調査

積立NISAは儲かる?儲からない?Q&A

購入した投資信託が値上がりしても、投資元本が少ないと大きな利益は得られません。積み立ては月100円など少額から始められますが、儲けたいならば投資金額を増やしていく必要があります。

また、つみたてNISAは長期の積立・分散投資により時間をかけて資産を増やしていく投資手法です。長く運用するほど複利効果によってお金の増え方が大きくなりますが、短期間では難しいでしょう。

対象商品にはさまざまな銘柄が含まれているので、利回りの高い銘柄に投資することも重要なポイントです。

・運用益が非課税

・低コスト

・複利効果

投資の利益には通常20.315%の税金がかかりますが、つみたてNISAは年40万円(20年間で最大800万円)まで非課税で運用できます。運用益に課税されないので税金分だけ手取り額が増えます。

対象商品は、資産形成に適した一定の投資信託に限定されています。具体的には、購入時に販売手数料がかからず、信託報酬(運用管理費用)も一定水準以下に抑えられています。運用コストは投資成果に影響を与えるため、低コストで運用できるのは有利です。

また、非課税期間が最長20年間と長いため、複利効果を得やすいのも特徴です。投資期間が長くなると複利効果が大きくなるため、安定した収益が期待できます。

・すぐに売却しない

・投資対象はなるべく変えない

・投資対象を分散する

・家計に負担をかけない

つみたてNISAは、長期・積立・分散投資によってリスク軽減を図りながら時間をかけて資産を増やしていくのが特徴です。利益や損失が出たからといってすぐに売却せず、長く積み立てし続けることが大切です。

投資信託を入れ替える「スイッチング」は非課税枠が必要なので、非課税枠をムダ使いしないためにも投資対象を途中での変更はなるべく避けたほうがいいでしょう。

資産全体の値動きが緩やかになるように、投資対象を分散させてリスク軽減を図ることも大切です。また、積み立てを長く続けるには、家計に過度な負担をかけないことも重要です。最低でも、生活費3~6ヵ月分の貯蓄を準備してから積み立てを始めましょう。

毎月100円積み立てる場合の20年後の利益は、想定利回り1%で2,556円、3%で8,830円、5%で運用できたとしても1万7,103円です。

一方、毎月3万3,333円積み立てる場合の20年後の利益は、想定利回り1%で85万1,953円、3%で294万3,291円、5%で運用できると570万985円です。

積立金額を増やすほど大きな利益が期待できまが、利回りは相場に左右され、自分ではコントロールできない点に注意が必要です。

ただし、資産や地域を分散した積立投資を長く続けることによって、結果的に元本割れの可能性が低くなる傾向にあります。つみたてNISAの元本割れリスクを軽減するには、資金を幅広い投資対象に分散させた上で、短期の値動きに一喜一憂せずに積み立てを長く続けることが大切です。

・20年後の非課税期間終了後

・お金が必要になったとき

長く運用するほど複利効果による資産増加も期待できます。そのため大きな利益を得たいなら、20年間の非課税期間が終了するまで運用を続けることを検討しましょう。

また、「病気・ケガで医療費がかかる」「子どもの進学で入学費用が必要」など、まとまったお金が必要になったときも解約を検討するタイミングでしょう。

【こちらの記事も読まれています】