50代から新NISAを始めることは、老後資金を計画的に準備するための有効な手段です。運用期間が短いと感じるかもしれませんが、人生100年時代では長期運用も十分可能です。

資産運用として有効なのが、2024年に制度が改正されてより使いやすくなった新NISA(積立NISA)です。

今回は50代から新NISAを始める方に最適なファンドを10本紹介します。50代のポートフォリオの組み方(考え方)についても解説するので、銘柄選びにお役立てください。

目次

新NISA(積立NISA)は50代で始めても遅くない!

50代から新NISA(積立NISA)を始めても遅くはありません。確かに30代、40代で始めるよりも運用できる期間が短くなる点は不利といえるでしょう。しかし、人生100年時代といわれる今、50代でもまだ十分な運用期間があります。

そもそも、老後の始まりが明確に決まっているわけではありません。また、老後を迎えるまでに運用を終える必要もありません。老後になっても運用を続けながら、必要なタイミングで必要な分だけ資産を取り崩すことが可能です。

竹国弘城(ファイナンシャル・プランナー)

【50代からの資産運用】ポートフォリオの組み方

50代の資産運用では、資産を大きく減らさないことが重要なポイントです。

守りながら増やす運用には、株式に債券を組み入れたポートフォリオ(金融商品の組み合わせ)を組むことが有効です。債券を組み入れることでポートフォリオ全体のリスクを抑え、安定したリターンが期待できます。また、投資地域や通貨を分散し、特定国への集中リスクを避けることも重要です。

リスク管理には、バランスファンドを活用し、リバランスの手間を省く方法があります。さらに、資産全体でリスクをコントロールし、必要な資金を安全資産として確保することが推奨されます。一方、多くの場合退職後も運用を続けることになる現代では、リスクを自動調整するターゲットイヤーファンドは適さない場合があります。

ここでは、最適なポートフォリオについて、次の5つの組み方を解説します。

債券を組み入れる(資産クラスの分散)

債券は株式などに比べて値動きが小さく、低リスクで安定的なリターンが期待できる資産です。債券をポートフォリオに組み入れることで全体のリスクが抑えられ、リターンが安定しやすくなる効果があります。

ただし、債券の組み入れはリターンの低下にもつながるため注意が必要です。ポートフォリオにどのくらいの割合で債券を組み入れるかは、運用の目的や期間、許容できるリスクの大きさに合わせて慎重に判断しましょう。

株式と債券を組み合わせてポートフォリオを組む場合の目安としては、年齢(年代)と同じ割合(パーセンテージ)の債券を組み入れる方法があります。

【年齢をもとにした債券と株式の組み入れ比率の目安】

債券組み入れ比率:(年齢)%

株式組み入れ比率:(100−年齢)%

例えば、50歳の方の場合、債券と株式の比率がそれぞれ50%のポートフォリオになります。

許容できるリスクや取るべきリスクの大きさは、年齢だけで決まるものではないため、この組み入れ比率はあくまで目安です。より高いリターンを求める方や運用期間を長く取れる方、保有する資産の多い方などは株式の比率を高めるなど、必要に応じて調整してください。

なお、NISA口座では債券に直接は投資できません。そのため、NISA口座で債券をポートフォリオに組み入れて運用するには、投資対象に債券が含まれる投資信託へ投資する必要があります。

投資する地域・通貨を分散する

資産を守りながら増やしていくには、投資する地域や通貨の分散も有効です。

2025年現在であれば、米国あるいはインドのように、より高いリターンが期待できる国(地域)へ集中投資したほうが高いリターンが得られるかもしれません。しかし、特定の国(地域)への集中投資はリスクも大きくなります。

例えば、ウクライナへの軍事侵攻で混乱の続くロシアや、不動産バブルの崩壊などで経済の低迷が続く中国はリスクが高い投資先といえるでしょう。

これらのBRICs(Brazil、Russia、India、China)といわれる国々は、かつて著しい経済成長が見込まれる新興国の代表として、投資家から人気の投資先でした。ただし、この例からもわかるとおり、現在有望に見える国や地域が、これから先もずっと安泰とは限らないのです。

集中投資のリスクを考えると、リターンは下がるかもしれませんが、有望な国や地域を軸として、世界の国や地域へ分散投資するのが得策です。

竹国弘城(ファイナンシャル・プランナー)

日本に住んでいる方の多くは、資産の大部分を円建ての資産で保有しているため、保有する通貨の分散もリスク軽減に有効な方法です。日本円よりも高金利の通貨も多く、外貨建ての資産を保有することでリターンの向上も期待できます。

投資信託には、為替ヘッジという手法により為替変動の影響を低減した商品と、為替ヘッジを行わず、為替変動による損益(為替差損益)も運用成果に反映される商品があります。通貨の分散を図るためには、為替ヘッジなしの商品を選びましょう。

バランスファンドを活用する

ポートフォリオに債券を組み入れて運用するには、バランスファンドを活用すると効果的です。

ポートフォリオに含まれる各資産への投資比率が一定に保たれているため、自分で資産配分を調整(リバランス)する手間がかからない点もバランスファンドのメリットです。

ポートフォリオを組んで長期運用を行う場合、リスクを適切にコントロールして期待するリターンを得るには、当初決めた投資比率を維持することが重要になります。

しかし、個別に株式や債券を組み合わせてポートフォリオを組んだ場合は、時間が経つにつれて値上がりする商品や値下がりする商品が出てきてしまいます。そのため、自分で値上がりした商品を売り、値下がりした商品を買い増して当初の投資比率に戻さなくてはなりません。

バランスファンドであればその必要がないため、なるべく運用に手間をかけたくない方にもぴったりです。

運用資産全体でリスクをコントロールする

リスクは特定の運用商品だけでなく、運用資産全体で考えてコントロールすべきです。ポートフォリオを組む際は、生活費や使い道の決まっている資金を除いた、当面使う予定のない預貯金も運用資産の一部として考えましょう。

例えば、運用できる金融資産が1,200万円あり、そのうち1,000万円を投資に回し、残りの200万円を預貯金のまま保有する場合、預貯金の200万円は安全資産(無リスク資産)に投資していると考えます。

このケースで資産の半分がリスク資産となるようなポートフォリオを組む場合、預貯金以外の運用資産の60%(600万円)を株式などのリスク資産に、残り40%(400万円)を債券などの安全資産に配分します。

| リスク資産 | 安全資産 |

|---|---|

| 株式600万円 | 預貯金200万円、債券400万円 |

ターゲットイヤーファンドはあまりおすすめしない

具体的には、運用当初は株式などリスク資産の比率を高めて積極的な運用が行われ、ターゲットイヤー(運用の目標とする年)が近づくにつれて債券など安全資産の比率を高めて安定的な運用にシフトしていく仕組みです。老後資金の準備に利用する場合、一般的には60歳、65歳など退職予定時期にあわせてターゲットイヤーを設定します。

この仕組みは、退職までに運用を終え、その後は資産を運用せず取り崩して生活していくつもりの方には適しています。しかし、退職後も長い余生が残されている今の時代に即しているとはいえません。

竹国弘城(ファイナンシャル・プランナー)

新NISA(積立NISA)で50代におすすめのファンド10選

新NISAのつみたて投資枠(積立NISA)の対象商品は、301本あります(2024年10月24日現在)。その中から、守りながら増やす運用が基本となる50代におすすめのファンドを10本ピックアップして紹介します。

株式と債券への分散投資により、収益性と安定性を両立した運用をしていきたい方には、セゾン・グローバルバランスファンド、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)、世界経済インデックスファンドの3つのファンドが候補になります。

この3つのファンドの中で筆者が特におすすめしたいのは、「セゾン・グローバルバランスファンド」です。よりリスクを抑えた安定的な運用をめざすなら「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」、よりリスクを取った積極的な運用をめざすなら「世界経済インデックスファンド」が候補になるでしょう。

投資対象にリートも加え、投資対象をより幅広く分散したい方には、Smart-i 8資産バランス 安定成長、eMAXIS最適化バランス(マイミッドフィルダー)、eMAXIS Slimバランス(8資産均等型)、iFree 8資産バランスの4つのファンドが候補になります。

Smart-i 8資産バランス 安定成長とeMAXIS最適化バランス(マイミッドフィルダー)は、リスク水準を一定に保つために、投資配分の見直しが行われるファンドです。一方、eMAXIS Slimバランス(8資産均等型)とiFree 8資産バランスの投資配分は一定で、8つの資産クラスへ均等な割合で投資されます。

より高いリターンをめざす方は、株式100%の投資信託に投資して運用資産のリターンを高めるのも選択肢です。債券を組み入れる場合に比べてリスクは高くなりますが、長期投資を前提に投資する地域を分散することでリスクの軽減を図ることができます。全世界の株式を投資対象とする、eMAXIS Slim全世界株式(オール・カントリー)、楽天・全世界株式インデックスファンド、SBI・全世界株式インデックス・ファンドの3つのファンドが候補にあがります。

いずれも全世界の株式に分散投資するファンドですが、eMAXIS Slim全世界株式(オール・カントリー)の投資対象は中・大型株約2,600銘柄、楽天・全世界株式インデックスファンドおよびSBI・全世界株式インデックス・ファンドの投資対象は小型株も含む約1万銘柄といった違いがあります。

セゾン・グローバルバランスファンド

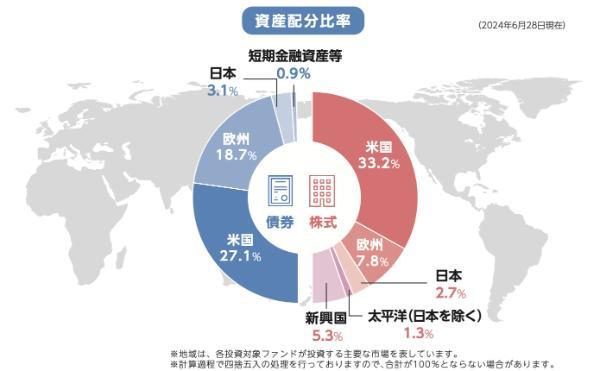

セゾン・グローバルバランスファンドは、国内外の株式と債券へ50%ずつの割合で分散投資するバランスファンドです。

| 運用会社 | セゾン投信 | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 50% | 米国 | 33.2% | ||

| 欧州 | 7.8% | ||||

| 日本 | 2.7% | ||||

| 太平洋 | 1.3% | ||||

| 新興国 | 5.3% | ||||

| 債券 | 50% | 米国 | 27.1% | ||

| 欧州 | 18.7% | ||||

| 日本 | 3.1% | ||||

| 短期金融 資産等 |

0.9% | ||||

| 運用区分 | アクティブ型 | ||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

2万6,825円 | ||||

| 純資産総額 (2025/1/10) |

5,253億円 | ||||

| 実質信託報酬率 (税込) |

0.58% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 19.49% | 11.27% | 11.55% | 7.10% | |

| リスク | 9.24% | 10.52% | 10.17% | 9.95% | |

| シャープレシオ | 1.89 | 1.07 | 1.13 | 0.74 | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、松井証券(NISA)、ゆうちょ銀行、 直販(セゾン投信)など |

||||

資産クラスの配分は、投資対象の価格変動にあわせて適宜売買を行い、株式50%、債券50%の比率が維持されるように調整(リバランス)されます。

また、資産クラス内での投資地域の配分は、各地域の株式および債券市場の規模(時価総額)をベースに定められ、適宜見直されます。

竹国弘城(ファイナンシャル・プランナー)

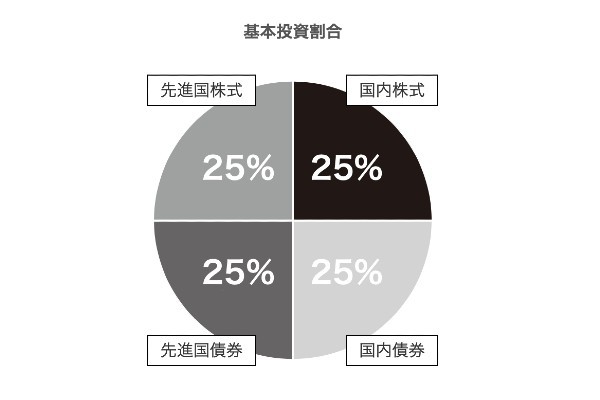

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)は、国内株式、国内債券、先進国株式、先進国債券を対象として、それぞれ25%の割合で均等に投資するバランスファンドです。

株式と債券への投資比率はそれぞれ50%ですが、セゾン・グローバルバランスファンドや世界経済インデックスファンドに比べて、国内資産への投資比率が高くなっています。

| 運用会社 | ニッセイアセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 50% | 国内 | 25% | ||

| 先進国 | 25% | ||||

| 債券 | 50% | 国内 | 25% | ||

| 先進国 | 25% | ||||

| 運用区分 | インデックス型 【対象インデックス】 合成ベンチマーク※1 |

||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

1万8,616円 | ||||

| 純資産総額 (2025/1/10) |

713億円 | ||||

| 実質信託報酬率 (税込) |

0.154% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 14.97% | 9.09% | 9.35% | - | |

| リスク | 8.79% | 8.34% | 8.22% | - | |

| シャープレシオ | 1.55 | 1.08 | 1.13 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

※1:TOPIX(東証株価指数)(配当込み)、NOMURA-BPI総合、MSCIコクサイ・インデックス(配当込み、円換算ベース)、FTSE世界 国債インデックス(除く日本、円換算ベース)を25%ずつ組合せ、委託会社が独自に指数化したもの

投資対象には、比較的リスクの高い新興国が含まれず、国内債券への投資比率が高いことから、バランスファンドの中では相対的にリスクが抑えられているのが特徴です。

また、投資比率が固定のインデックス型ファンドであり、信託報酬率は税込0.154%と、バランスファンドの中では低い水準に抑えられています。

竹国弘城(ファイナンシャル・プランナー)

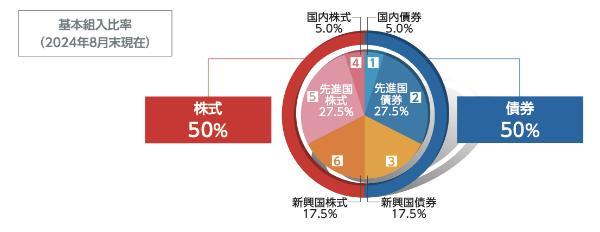

世界経済インデックスファンド

世界経済インデックスファンドは、国内、先進国、新興国の株式および債券に分散投資するバランスファンドです。

株式、債券への投資比率はそれぞれ50%ですが、前述のセゾン・グローバルバランスファンドに比べて、新興国資産への投資比率が高くなっています。

| 運用会社 | 三井住友トラスト・アセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 50% | 国内 | 5.0% | ||

| 先進国 | 27.5% | ||||

| 新興国 | 17.5% | ||||

| 債券 | 50% | 国内 | 5.0% | ||

| 先進国 | 27.5% | ||||

| 新興国 | 17.5% | ||||

| 運用区分 | アクティブ型 | ||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

3万8,795円 | ||||

| 純資産総額 (2025/1/10) |

3,743億円 | ||||

| 実質信託報酬率 (税込) |

0.55% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 17.85% | 10.55% | 10.26% | 6.34% | |

| リスク | 10.02% | 9.63% | 10.12% | 10.09% | |

| シャープレシオ | 1.61 | 1.09 | 1.02 | 0.66 | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

各資産への投資比率(基本組入比率)は、地域別(日本、先進国、新興国)のGDP(国内総生産)総額の比率を参考にして定められており、原則年1回見直されます。

このファンドの特徴は、新興国への投資比率が高い点です。セゾン・グローバルバランスファンドの場合、地域別の投資比率は市場規模をベースに定められており、新興国株式の比率は5.3%、新興国債券への投資はありません(2024年6月28日現在)。

新興国への投資は、経済成長による高いリターンが期待できる反面、リスクも高くなります。これは新興国の政治・経済・社会情勢などが先進国に比べて不安定な点、市場規模も小さいことから相対的に値動きが大きくなりやすい点などが要因です。

竹国弘城(ファイナンシャル・プランナー)

次に、投資対象にリートも加え、投資対象をより幅広く分散したい方に最適な次の4つのファンドを紹介しましょう。

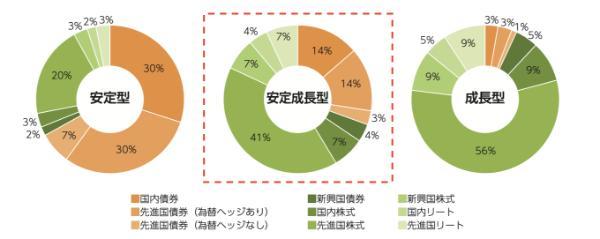

Smart-i 8資産バランス 安定成長

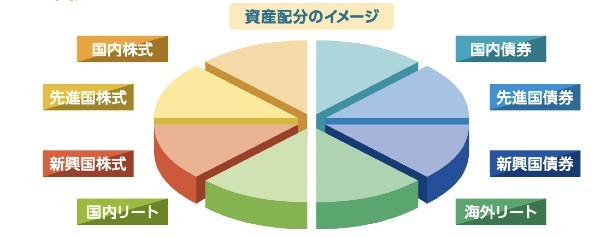

Smart-i 8資産バランスは、国内、先進国、および新興国の株式と債券、国内および先進国のリート(不動産投資信託)へ投資するバランスファンドです。

このファンドには、運用目的やリスク許容度に合わせて、「安定型」「安定成長型」「成長型」の3つの運用タイプがあります。このうち「安定成長型」では、株式、債券、リートへ分散投資により、安定性と成長性の両立を目指した運用が行われます。

| 運用会社 | りそなアセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率)※1 |

|||||

| 株式 | 55% | 国内 | 7% | ||

| 先進国 | 41% | ||||

| 新興国 | 7% | ||||

| 債券 | 35% | 国内 | 14% | ||

| 先進国 | 17% | ||||

| 新興国 | 4% | ||||

| リート | 11% | 国内 | 4% | ||

| 先進国 | 7% | ||||

| 運用区分 | アクティブ型 | ||||

| 為替ヘッジ | あり(先進国債券の一部※2) | ||||

| 基準価額 (2025/1/10) |

1万7,262円 | ||||

| 純資産総額 (2025/1/10) |

156億円 | ||||

| 実質信託報酬率 (税込) |

0.198% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 16.96% | 8.75% | 9.38% | - | |

| リスク | 8.81% | 9.21% | 9.52% | - | |

| シャープレシオ | 1.79 | 0.95 | 0.99 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

※1:四捨五入の都合により合計が100%となっていません

※2:先進国債券17%のうち14%(2024年3月現在)

安定成長型の資産クラス別投資比率は、株式55%、債券35%、リート11%です。地域別の投資比率は、国内25%、先進国65%、新興国11%となっています(2024年3月現在 ※四捨五入の都合により、投資比率の合計が100%になっていません)。

投資比率(基本的資産配分)は、原則年1回見直しが行われ、運用リスクの水準が維持されます。

竹国弘城(ファイナンシャル・プランナー)

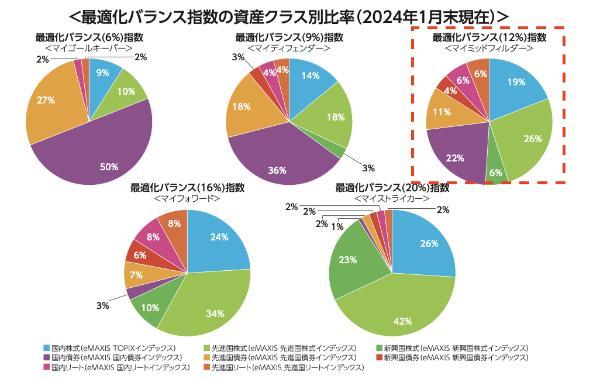

eMAXIS最適化バランス(マイミッドフィルダー)

eMAXIS最適化バランスは、国内、先進国、および新興国の株式と債券、国内および先進国のリート(不動産投資信託)へ投資するバランスファンドです。

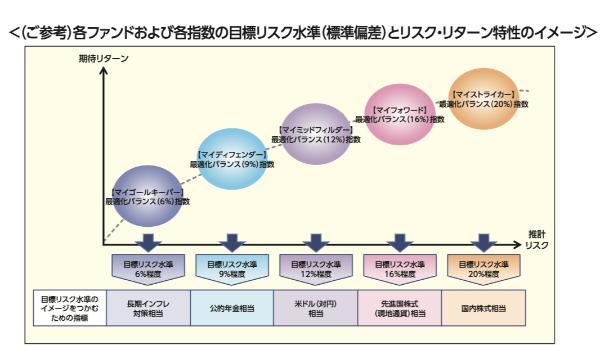

このファンドには、リスク許容度に合わせて、「マイゴールキーパー」「マイディフェンダー」「マイミッドフィルダー」「マイフォワード」「マイストライカー」の5つのファンドが用意されています。

このうち、50代にはリスク水準が中程度の「マイミッドフィルダー」が適しています。よりリスクを抑えて安定的に運用したい方には「マイディフェンダー」、よりリスクを取って積極的に運用したい方には「マイフォーワード」も選択肢になるでしょう。

| 運用会社 | 三菱UFJアセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 51% | 国内 | 19% | ||

| 先進国 | 26% | ||||

| 新興国 | 6% | ||||

| 債券 | 37% | 国内 | 22% | ||

| 先進国 | 11% | ||||

| 新興国 | 4% | ||||

| リート | 12% | 国内 | 6% | ||

| 先進国 | 6% | ||||

| 運用区分 | インデックス型 【対象インデックス】 最適化バランス(12%)指数※1 |

||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

1万8,232円 | ||||

| 純資産総額 (2025/1/10) |

161億円 | ||||

| 実質信託報酬率 (税込) |

0.55% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 14.26% | 8.25% | 8.34% | - | |

| リスク | 8.95% | 8.40% | 9.59% | - | |

| シャープレシオ | 1.47 | 0.98 | 0.88 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

※1:イボットソン・アソシエイツ・ジャパンがeMAXISシリーズのファンドを参照して算出する指数

マイミッドフィルダーの資産クラス別投資比率は、株式51%、債券37%、リート12%で、Smart-i 8資産バランス安定成長型とほぼ同じ比率です。

一方、地域別の投資比率は、国内47%、先進国43%、新興国10%で、Smart-i 8資産バランス安定成長型(国内25%、先進国65%、新興国11%)よりも国内資産への投資比率が高くなっています(2024年1月末現在)。

なお、運用リスクの水準を維持するため、投資比率(基本的資産配分)は原則年1回見直されます。

Smart-i 8資産バランス(安定成長型)とeMAXIS最適化バランス(マイミッドフィルダー)で迷った場合、どちらを選べばよいのか。ここでは、直近5年間のデータをもとに、2つのファンドのリスクとリターンを比較してみましょう。

| (年率) | Smart-i 8資産バランス 安定成長型 |

eMAXIS最適化バランス (マイミッドフィルダー) |

||||

|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | 1年 | 3年 | 5年 | |

| リターン | 16.96% | 14.26% | 8.25% | 8.34% | 8.75% | 9.38% |

| リスク | 8.81% | 8.95% | 8.40% | 9.59% | 9.21% | 9.52% |

| シャープレシオ | 1.79 | 1.47 | 0.98 | 0.88 | 0.95 | 0.99 |

竹国弘城(ファイナンシャル・プランナー)

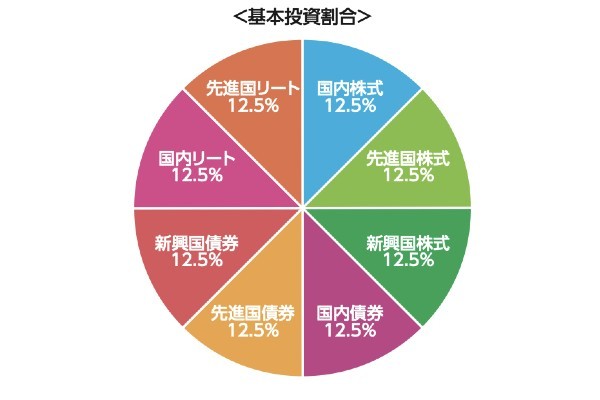

eMAXIS Slimバランス(8資産均等型)

eMAXIS Slimバランス(8資産均等型)は、国内、先進国、新興国の株式と債券、および国内と先進国のリートにそれぞれ均等な割合で投資するバランスファンドです。

| 運用会社 | 三菱UFJアセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 37.5% | 国内 | 12.5% | ||

| 先進国 | 12.5% | ||||

| 新興国 | 12.5% | ||||

| 債券 | 37.5% | 国内 | 12.5% | ||

| 先進国 | 12.5% | ||||

| 新興国 | 12.5% | ||||

| リート | 25% | 国内 | 12.5% | ||

| 先進国 | 12.5% | ||||

| 運用区分 | インデックス型 【対象インデックス】 合成ベンチマーク※1 |

||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

1万6,963円 | ||||

| 純資産総額 (2025/1/10) |

3,201億円 | ||||

| 実質信託報酬率 (税込) |

0.143% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 12.69% | 7.72% | 7.92% | - | |

| リスク | 8.84% | 8.42% | 10.21% | - | |

| シャープレシオ | 1.35 | 0.92 | 0.80 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

※1:東証株価指数(TOPIX)(配当込み)、MSCIコクサイ・インデックス(配当込み、円換算ベース)、MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)、NOMURA-BPI総合、FTSE世界国債インデックス(除く日本、円換算ベース)、JPモルガンGBI‐EMグローバル・ダイバーシファイド(円換算ベース)、東証REIT指数(配当込み)およびS&P先進国REITインデックス(除く日本、配当込み、円換算ベース)の各対象インデックスを12.5%ずつ組み合わせた合成指数

竹国弘城(ファイナンシャル・プランナー)

iFree 8資産バランス

iFree 8資産バランスも、国内、先進国、新興国の株式と債券、および国内と先進国のリートにそれぞれ均等な割合で投資するバランスファンドです。

| 運用会社 | 大和アセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 37.5% | 国内 | 12.5% | ||

| 先進国 | 12.5% | ||||

| 新興国 | 12.5% | ||||

| 債券 | 37.5% | 国内 | 12.5% | ||

| 先進国 | 12.5% | ||||

| 新興国 | 12.5% | ||||

| リート | 25% | 国内 | 12.5% | ||

| 先進国 | 12.5% | ||||

| 運用区分 | アクティブ型 | ||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

1万8,531円 | ||||

| 純資産総額 (2025/1/10) |

849億円 | ||||

| 実質信託報酬率 (税込) |

0.242% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 12.82% | 8.03% | 7.82% | - | |

| リスク | 8.67% | 8.32% | 10.35% | - | |

| シャープレシオ | 1.35 | 0.96 | 0.78 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

各資産クラス・地域への投資比率は、eMAXIS Slimバランス(8資産均等型)と同じです。

ここで、直近5年間のデータをもとに、eMAXIS Slimバランス(8資産均等型)とiFree 8資産バランス、2つのファンドのリスクとリターンを比較してみましょう。

| (年率) | eMAXIS Slimバランス (8資産均等型) |

iFree 8資産バランス | ||||

|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | 1年 | 3年 | 5年 | |

| リターン | 16.96% | 7.72% | 7.92% | 12.82% | 8.03% | 7.82% |

| リスク | 8.84% | 8.42% | 10.21% | 8.67% | 8.32% | 10.35% |

| シャープレシオ | 1.35 | 0.92 | 0.80 | 1.35 | 0.96 | 0.78 |

2つのファンドのリスクとリターンは拮抗しており、あまり差がないことがわかります。

竹国弘城(ファイナンシャル・プランナー)

最後に、株式100%の投資信託に投資する際に候補となる3つのファンドを紹介します。

eMAXIS Slim全世界株式(オール・カントリー)

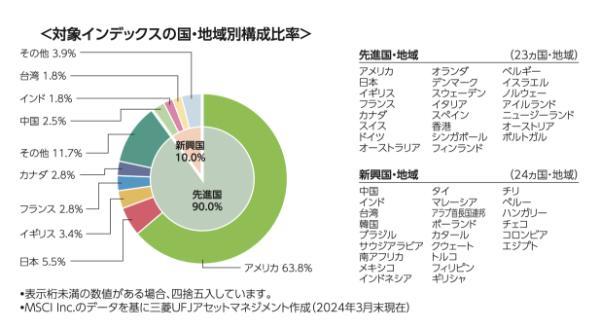

eMAXIS Slim全世界株式(オール・カントリー)は、日本を含む先進国および新興国の株式を投資対象として、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざすインデックスファンドです。

| 運用会社 | 三菱UFJアセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率) |

|||||

| 株式 | 100% | 国内 | 5.5% | ||

| 先進国 | 84.5% | ||||

| 新興国 | 10.0% | ||||

| 運用区分 | インデックス型 【対象インデックス】 MSCIオール・カントリー・ワールド・インデックス (配当込み、円換算ベース) |

||||

| 為替ヘッジ | なし | ||||

| 基準価額 (2025/1/10) |

2万7,499円 | ||||

| 純資産総額 (2025/1/10) |

5兆3,225億円 | ||||

| 実質信託報酬率 (税込) |

0.05775% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 32.48% | 17.72% | 18.73% | - | |

| リスク | 14.25% | 14.55% | 16.21% | - | |

| シャープレシオ | 2.01 | 1.19 | 1.14 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

竹国弘城(ファイナンシャル・プランナー)

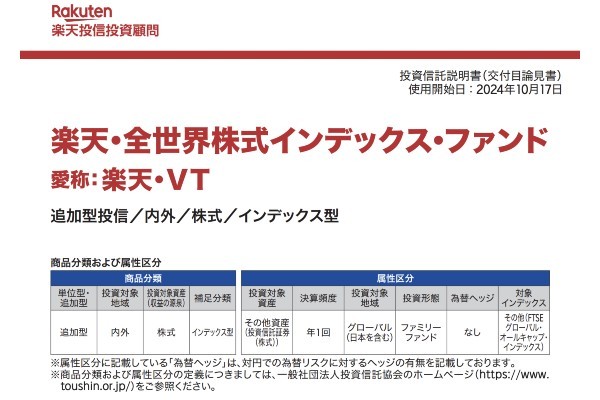

楽天・全世界株式インデックスファンド

楽天・全世界株式インデックスファンドは、日本を含む先進国および新興国の株式を投資対象として、FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動する投資成果をめざすインデックスファンドです。

| 運用会社 | 楽天投信投資顧問 | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率)※1 |

|||||

| 株式 | 100% | 国内 | 5.65% | ||

| 先進国 | 84.43% | ||||

| 新興国 | 9.92% | ||||

| 運用区分 | インデックス型 【対象インデックス】 FTSEグローバル・オールキャップ・ インデックス(円換算ベース) |

||||

| 基準価額 (2025/1/10) |

2万6,253円 | ||||

| 純資産総額 (2025/1/10) |

5,733億円 | ||||

| 実質信託報酬率 (税込) |

0.191% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 30.71% | 16.78% | 18.02% | - | |

| リスク | 14.13% | 14.35% | 16.15% | - | |

| シャープレシオ | 1.94 | 1.15 | 1.11 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

※1:FTSE Russell Factsheet「FTSE Global All Cap Index - Country/Market Breakdown」をもとに国内、先進国、新興国への投資比率を筆者算出

このファンドでは、世界最大規模の運用会社である米国・バンガード社が運用するETF(上場投信)※に投資することで、広範な分散投資を低コストで実現しています。

※「バンガード®・トータル・ワールド・ストックETF」「バンガード®・トータル・ストック・マーケットETF」「バンガード®・トータル・インターナショナル・ストックETF」

竹国弘城(ファイナンシャル・プランナー)

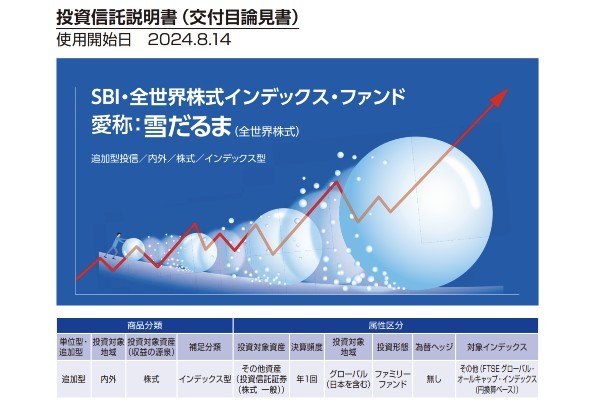

SBI・全世界株式インデックス・ファンド

SBI・全世界株式インデックス・ファンドは、日本を含む先進国および新興国の株式を投資対象として、FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動する投資成果をめざすインデックスファンドです。

| 運用会社 | SBIアセットマネジメント | ||||

|---|---|---|---|---|---|

| 投資対象 (投資比率)※1 |

|||||

| 株式 | 100% | 国内 | 5.65% | ||

| 先進国 | 84.43% | ||||

| 新興国 | 9.92% | ||||

| 運用区分 | インデックス型 【対象インデックス】 FTSEグローバル・オールキャップ・インデックス (円換算ベース) |

||||

| 基準価額 (2025/1/10) |

2万5,532円 | ||||

| 純資産総額 (2025/1/10) |

2,487億円 | ||||

| 実質信託報酬率 (税込) |

0.1022% | ||||

| リスク・リターン (年率) |

|||||

| 1年 | 3年 | 5年 | 10年 | ||

| リターン | 30.37% | 16.94% | 17.98% | - | |

| リスク | 13.99% | 14.13% | 16.15% | - | |

| シャープレシオ | 1.94 | 1.17 | 1.11 | - | |

| 新NISAで買える金融機関の例 | SBI証券(NISA)、楽天証券(NISA)、マネックス証券(総合)、 auカブコム証券、松井証券(NISA)など |

||||

※1:FTSE Russell Factsheet「FTSE Global All Cap Index - Country/Market Breakdown」をもとに国内、先進国、新興国への投資比率を筆者算出

運用目標とする指標は、前述の楽天・全世界株式インデックスファンドと同じFTSEグローバル・オールキャップ・インデックスです。

このファンドでは、米国のバンガード社およびステート・ストリート・グローバル・アドバイザーズ社の運用するETF※に投資することで、広範な分散投資を低コストで実現しています。

※バンガード・トータル・ストック・マーケットETF、SPDRポートフォリオ・ディベロップド・ワールド(除く米国)ETF、SPDRポートフォリオ・エマージングマーケッツETF

ここで、全世界の株式を投資対象とする3つのファンドのリスク・リターンと信託報酬率を比較してみましょう。

| eMAXIS Slim全世界株式 (オール・カントリー) |

楽天・全世界株式 インデックスファンド |

SBI・全世界株式 インデックス・ファンド |

|

|---|---|---|---|

| リターン | 18.73% | 18.02% | 17.98% |

| リスク | 16.21% | 16.15% | 16.15% |

| シャープレシオ | 1.14 | 1.11 | 1.11 |

| 実質信託報酬率 (税込) |

0.05775% | 0.191% | 0.1022% |

結果、3つのファンドのリスク・リターンに大きな差はありませんが、信託報酬率も含めてeMAXIS Slim全世界株式(オール・カントリー)に優位性があります。

竹国弘城(ファイナンシャル・プランナー)

50代はつみたて投資枠と成長投資枠のどちらを優先して使えばよい?

老後に向けて資産を守りながら増やしていく運用が基本となる50代には、長期分散積立投資によりリスクを軽減しながらの運用が向いています。これには、つみたて投資枠を利用するとよいでしょう。

月10万円のつみたて投資枠を使い切ってもまだ資金に余裕がある方は、成長投資枠を利用して投資額を上乗せすることも可能です。

新NISAではつみたて投資枠(積立NISA)と成長投資枠(旧一般NISA)を併用できる

2024年からスタートした新NISA制度は、積立NISA(現:つみたて投資枠)と一般NISA(現:成長投資枠)が一つの制度に一本化され、併用可能になっています。旧NISA制度では、つみたてNISAと一般NISAのどちらか一方を選ぶ必要があったため、より使いやすい制度になったといえるでしょう。

| 旧NISA(〜2023年) | 新NISA(2024年〜) | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用不可(一方を選択して利用) | 併用可 | |||

| 最大投資可能額 | 800万円 | 600万円 | 1,800万円 (成長投資枠は1,200万円まで) |

|

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税 保有期間 |

最大20年間 | 最大5年間 | 無制限 | |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象商品 | 長期・積立・分散投資に適した 一定の投資信託(※1) |

上場株式 投資信託など |

長期・積立・分散投資に適した 一定の投資信託(※1) |

上場株式 投資信託 (※2)など |

50代には長期分散積立投資がおすすめ

株式や投資信託など値動きのあるリスク資産へ投資すれば、預貯金よりも高いリターンが期待できる反面、元本割れリスクを伴います。このリスクを軽減するために有効とされているのが長期積立分散投資です。NISAを利用する場合、まずはつみたて投資枠を使って積立投資を行うとよいでしょう。

下のグラフは、1985年から2020年の各年に、毎月同額ずつ国内外の株式と債券を買付けた場合の運用成果を、保有期間(運用期間)が5年と20年の場合でそれぞれ算出し、年率換算して分類したものです。

グラフからは、保有期間が5年の場合には1割強の割合で元本割れが生じていることがわかります。一方、保有期間20年の場合は、いつ投資を始めても元本割れは生じていません。

あくまで過去のデータに基づいた一例ですが、長期分散積立投資によってリターンが安定し、元本割れリスクを軽減されること確認できます。

50代から運用を始めても、60代、70代と運用を続ければ長期運用は十分に可能です。NISAを利用すれば非課税メリットも加わり、運用効率はさらにアップします。

なお、成長投資枠で投資できる商品には、つみたて投資枠の対象商品も含まれているため、つみたて投資枠と同じ商品を成長投資枠で積立投資することも可能です。

竹国弘城(ファイナンシャル・プランナー)

よくある質問

新NISA(積立NISA)で50代におすすめの銘柄は?

株式・債券に分散投資するならセゾン・グローバルバランスファンド、株式・債券・リートに幅広く分散投資したいならSmart-i 8資産バランス 安定成長、全世界の株式に分散投資したいならeMAXIS Slim全世界株式(オール・カントリー)などが有力な選択肢として考えられます。

50代からの新NISA(積立NISA)は遅い?

50代から始めても遅いということはありません。新NISAにはいつまで運用しなければならないといった制約はなく、保有している商品を売却すればいつでも現金化できます。それぞれの運用目的や運用期間に合わせて柔軟に利用できるため、50代の方でも利用しやすい制度です。

楽天証券で買える50代におすすめの新NISA(積立NISA)の銘柄は?

株式・債券に分散投資するならセゾン・グローバルバランスファンド、株式・債券・リートに幅広く分散投資したいならSmart-i 8資産バランス 安定成長、全世界の株式に分散投資したいならeMAXIS Slim全世界株式(オール・カントリー)などが有力な選択肢として考えられます。

新NISA(積立NISA)を50代で始めるデメリットは何?

30代、40代に比べて運用できる期間が短くなる点がデメリットといえます。一般に、運用できる期間が短くなるほど許容できるリスクは小さくなるため、リスクを取りすぎないよう注意しましょう。

新NISAではつみたて投資枠(積立NISA)と成長投資枠(旧一般NISA)はどっちを優先する?

資産を守りながら増やしていく運用が基本となる50代には、長期分散積立投資によりリスクを軽減しながらの運用が向いています。そのため、つみたて投資枠を優先して利用するとよいでしょう。

50代は新NISAをどう活用すればよい?

第二の人生に向けて資産を効率よく増やすために、新NISAの非課税メリットをうまく活用しましょう。老後はお金を使うステージでもあり、新NISAで運用している資産は計画的に売却し、使っていくことも大切です。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事も読まれています】

- 新NISA(つみたて投資枠)は毎月いくらがベスト?年代別・5年で1800万などシミュレーション

- 積立NISAで月3000円は意味ない?シミュレーションで10年・20年・30年後の資産額や利益を計算!

- 積立NISAで月1万円の投資は意味ない?10年20年30年後の利益シミュレーションとおすすめ銘柄

- 専業主婦が新NISAを始めるメリット・デメリット「扶養内OK 」iDeCoと比較も

- 新NISAの金額変更はいつでもできる!反映タイミングやデメリットを解説

- 新NISAで月1,000円投資するのは意味ない?20年後のシミュレーションや少額投資のメリットデメリット

- 新NISAに毎月3,000円投資するのは意味ない?20年後のシミュレーションやってみた!

- 新NISAに毎月3,000円投資するのは意味ない?20年後のシミュレーションやってみた!

- 積立NISAの落とし穴14つとその対策 大損する可能性もある?

- 積立NISAは毎月いくら積み立てる?平均投資額や年代別の決め方を解説

- SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

- 積立NISAは子供名義で開設できる?ジュニアNISAと合わせて解説

- 公務員は株取引をしていいのか バレると違法になる?注意することは?

- 積立NISAを始めるタイミングは2023年がベスト