専業主婦やパート勤めの主婦が新NISA(旧つみたてNISA)で積立投資を始めるメリットは、手間をかけず、非課税で効率よく資産を増やせる点にあります。

つみたて投資枠の対象商品は長期投資向きの商品に限定されているため、初心者でも選びやすいのが特徴です。月100円〜1,000円程度の少額から投資できるので、収入が少ない主婦でも始めやすいでしょう。新NISAで利益を得ても、扶養から外れる心配はありません。

一方、デメリットは、お金が減るリスクがある点や、積立投資でお金を増やすには時間がかかる点です。

なお、iDeCo(イデコ)は60歳まで引き出しできませんが、新NISAならいつでも引き出せます。柔軟な運用ができる点も、iDeCoにはないメリットといえるでしょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

251銘柄 | 251銘柄 | 245銘柄 | 244銘柄 | 255銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,350銘柄 | 1,324銘柄 | 1,143銘柄 | 1,217銘柄 | 1,163銘柄 |

| 積立ができる クレジットカード |

三井住友カード (※1) |

楽天カード | auPAYカード | ・マネックスカード ・dカード |

なし ※2025年5月開始予定 (※8) |

| クレカ投信積立 ポイント還元率 (普通カード利用時) |

0%~0.5% (※2) |

0.5%~1.0% (※3) |

0.5%〜最大1.0% (※4 ※5) |

・マネックスカード積立 最大1.1%(※6) ・dカード積立 最大1.1%(※6 ※7) |

- |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

- |

| 投資信託の保有で 貯まるポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

松井証券ポイント |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・ポイントの選択肢が多い | ・楽天ポイントが貯まる ・サポートが充実してい るので初心者にも◎ |

・auマネ活プラン+加入で ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:仲介口座経由の場合は各仲介会社の取り扱うカードで投信積立が可能

※2:SBI証券における最大還元率は、三井住友カードプラチナプリファードまたはOliveフレキシブルペイプラチナプリファードを利用し、年間カード利用額が500万円以上の場合で3.0%

※3:代行手数料0.4%(税込)未満の銘柄は0.5%、代行手数料0.4%(税込)の銘柄は1.0%

※4:auマネ活プラン+加入時

※5:三菱UFJ eスマート証券における最大還元率は、「auマネ活プラン+」に加入し、「NISA口座」と「au PAY ゴールドカード」保有の場合で3.0%(13ヵ月目以降は最大2.0%)

※6:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※7:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

※8:2025年5月より、JCBカードによるクレカ投信積立サービス(貯まるポイント:Oki Dokiポイント、普通カード還元率最大0.5%)の提供開始予定

目次

- 専業主婦でも新NISA(旧つみたてNISA)は始められる

- 専業主婦が新NISA(旧つみたてNISA)を始めるメリットは?

- 専業主婦が新NISA(旧つみたてNISA)を始めるデメリットは?

- 主婦にはiDeCoより新NISAがおすすめ

- 新NISAとiDeCoの違いは?

- 新NISAを始めたら将来いくらになる?

- 主婦でも簡単!新NISAで積立投資を始める3ステップ

- 専業主婦が新NISAで積立投資するのにおすすめの証券会社は?

- 主婦でも簡単に操作できるアプリがあるのはSBI証券、松井証券、大和コネクト証券

- 主婦でもわかりやすい勉強ツールが豊富なのはSMBC日興証券、松井証券

- 主婦の新NISA(つみたて投資枠)について Q&A

専業主婦でも新NISA(旧つみたてNISA)は始められる

専業主婦でも新NISA(旧つみたてNISA)を始めることができます。新NISAは、国内に居住する18歳以上(口座開設する年の1月1日時点)の人であれば誰でも利用できる税制優遇制度で、専業主婦も利用できます。

専業主婦は、自分の貯蓄や夫からもらったお金でNISAに投資できます。ただし、年間110万円を超える贈与は贈与税の対象となるため注意が必要です。特に毎年一定額をもらう「定期贈与」とみなされると課税対象になる可能性があります。

また、NISAの利益は扶養判定の所得に含まれないため、どれだけ利益を得ても扶養から外れることはありません。新NISAには「成長投資枠(年間240万円)」と「つみたて投資枠(年間120万円)」があり、専業主婦にはコツコツ積み立てられる「つみたて投資枠」が向いています。余裕資金の範囲内で無理なく運用することが大切です。

専業主婦はつみたて投資枠が向いている

新NISAには成長投資枠とつみたて投資枠がありますが、専業主婦には、つみたて投資枠が適しています。なぜなら、つみたて投資枠(積立NISA)は、月々の投資額を少額に設定できるため、専業主婦でも生活費に負担をかけることなく、コツコツと積み立てていけるからです。

2024年から始まった新NISAには、成長投資枠とつみたて投資枠の2つの投資枠が設けられています。専業主婦もこの2つの枠を使って自由に投資できます。併用も可能です。

2つの投資枠は投資できる金額や方法、商品が異なります。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 (うち、成長投資枠は1,200万円まで) |

|

| 投資方法 | スポット投資、 積立投資 |

積立投資 |

| 対象商品 | 上場株式、投資信託など (※1) |

長期の積立・分散投資に適した 一定の投資信託(※2) |

※1:整理・監理銘柄に指定されている株式、信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた投資信託などは対象外

※2:金融庁の定める基準を満たした投資信託に限定

- 成長投資枠は年間240万円まで、累計で1,200万円まで投資可能(つみたて投資枠とあわせて1,800万円が上限)。

- 投資できる商品は上場株式や投資信託などで、スポット投資(※)と積立投資が可能。

※スポット投資:好きなタイミングで投資する方法。継続的に投資する積立投資と異なり、発注は1回限り。

- つみたて投資枠では年間120万円まで、累計で1,800万円まで投資可能(成長投資枠とあわせて1,800万円が上限)。

- 投資できる商品は長期の積立・分散投資に適した一定の投資信託で、積立投資のみ可能。

夫からお金をもらって投資してもよい

専業主婦で収入がなくても、自分の貯蓄や夫からもらったお金を使って新NISAで投資可能です。

通常必要な生活費以外で夫からもらったお金は贈与税の対象になりますが、年間110万円までなら原則として非課税です。

例えば、360万円を夫から受け取った場合、27万5,000円((360万円-基礎控除額110万円)×税率15%-控除額10万円)の贈与税がかかります。

贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。(この場合、贈与税の申告は不要です。)

出典:贈与税がかかる場合|国税庁

もし、夫から110万円を超える資金を受け取った場合は、原則、贈与を受けた翌年の2月1日~3月15日の間に税務署に申告して税金を納付してください。

2025年に贈与を受けた場合の申告期限は、2026年2月2日(月)~3月16日(月)です(※当該日が土日祝日の場合はその翌日が期限になります)。

夫から定期的に資金を受け取る場合は注意

受け取った金額が年間110万円以内であっても、実態が「定期贈与」とみなされると贈与税が課税されるおそれがあるため注意が必要です。

例えば、「夫から毎年100万円を10年間受け取る」ケースでは、「合計1,000万円を分割して受け取っている」と判断されます。この場合、定期贈与を約束した年に総額1,000万円の贈与があったとみなされて贈与税がかかります。

竹国弘城(ファイナンシャル・プランナー)

新NISAで利益を得ても扶養を外れない

専業主婦が新NISAで利益を得た場合でも、扶養からは外れることはありません。なぜなら、NISAで得た利益は扶養判定の基準となる所得に加算されないからです。

なお、通常の課税口座でも、口座開設時に「特定口座(源泉徴収あり)」を選ぶと税金の計算と納付を証券会社が代行するため、原則として確定申告が不要になります。確定申告をしなければ扶養判定の基準となる所得に加算されないため、扶養から外れることはありません。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

251銘柄 | 251銘柄 | 245銘柄 | 244銘柄 | 255銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,350銘柄 | 1,324銘柄 | 1,143銘柄 | 1,217銘柄 | 1,163銘柄 |

| 積立ができる クレジットカード |

三井住友カード (※1) |

楽天カード | auPAYカード | ・マネックスカード ・dカード |

なし ※2025年5月開始予定 (※8) |

| クレカ投信積立 ポイント還元率 (普通カード利用時) |

0%~0.5% (※2) |

0.5%~1.0% (※3) |

0.5%〜最大1.0% (※4 ※5) |

・マネックスカード積立 最大1.1%(※6) ・dカード積立 最大1.1%(※6 ※7) |

- |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

- |

| 投資信託の保有で 貯まるポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

松井証券ポイント |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・ポイントの選択肢が多い | ・楽天ポイントが貯まる ・サポートが充実してい るので初心者にも◎ |

・auマネ活プラン+加入で ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:仲介口座経由の場合は各仲介会社の取り扱うカードで投信積立が可能

※2:SBI証券における最大還元率は、三井住友カードプラチナプリファードまたはOliveフレキシブルペイプラチナプリファードを利用し、年間カード利用額が500万円以上の場合で3.0%

※3:代行手数料0.4%(税込)未満の銘柄は0.5%、代行手数料0.4%(税込)の銘柄は1.0%

※4:auマネ活プラン+加入時

※5:三菱UFJ eスマート証券における最大還元率は、「auマネ活プラン+」に加入し、「NISA口座」と「au PAY ゴールドカード」保有の場合で3.0%(13ヵ月目以降は最大2.0%)

※6:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※7:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

※8:2025年5月より、JCBカードによるクレカ投信積立サービス(貯まるポイント:Oki Dokiポイント、普通カード還元率最大0.5%)の提供開始予定

専業主婦が新NISA(旧つみたてNISA)を始めるメリットは?

専業主婦がNISAを始めるメリットは、非課税で効率よくお金を増やせる点です。特につみたて投資枠を利用した積立投資であれば、対象商品が長期投資向けの投資信託に限定されているため投資初心者でも選びやすく、手間もかかりません。

非課税でお金を増やせる可能性がある

新NISAの最大のメリットは非課税でお金を増やせる可能性がある点です。

NISAには元本割れのリスクがあり、必ず利益を得られるわけではありません。しかし、その分リターンも期待できます。NISAでは極端に大きなリターンを目指す必要はありません。年1〜3%のリターンでも、長く投資を続ければまとまった資産を築ける可能性があります。

新NISAで20年間積立投資するとどのくらいの利益が期待できる?

新NISAを利用して毎月3万円の積立投資を20年間続けた場合、投資期間中の利回りが年3%で一定であれば、元本720万円が運用益を含めて985万円に増える計算です。

| 積立元本 | 利回り | |||

|---|---|---|---|---|

| 年1% | 年3% | 年5% | ||

| 5年目 | 180万円 | 184万円 | 194万円 | 204万円 |

| 10年目 | 360万円 | 378万円 | 419万円 | 466万円 |

| 15年目 | 540万円 | 582万円 | 681万円 | 802万円 |

| 20年目 | 720万円 | 797万円 | 985万円 | 1,233万円 |

通常の課税口座では、265万円(985万円-720万円)の利益に20%(2037年までは復興特別所得税を含め20.315%)の税率がかかるので、53万円の税金が徴収されます。これに対し、新NISAを利用して得た利益は非課税になります。

利益がすべて手元に残るため、同じように運用しても効率よく資産を増やせるのです。

(公式サイト)

長期投資向きの商品を選びやすい

つみたて投資枠は対象商品が、長期投資向きの投資信託に限定されている点もメリットです。

竹国弘城(ファイナンシャル・プランナー)

つみたて投資枠の対象商品は、証券取引所に上場している ETF(上場投資信託)や、公募により発行された株式投資信託のうち長期の積立・分散投資に適した一定の商品性を有するものに限定されています。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

つみたて投資枠の対象商品は、低コストであることが条件の一つになっています。購入時手数料はすべて無料で、運用コストの一つである信託報酬も低水準です。

【新NISA つみたて投資枠対象商品の条件(一例)】

・購入時手数料が無料

・信託報酬が一定水準以下(※)

※国内資産を対象とする指定インデックスファンドは0.5%以下(指定インデックスファンド以外は1%以下)、海外資産を対象とするインデックスファンドは0.75%以下(指定インデックスファンド以外は1.5%以下)

出典:金融庁「NISAを利用する皆さまへ」

初めて投資や資産運用を始める人は、銘柄選びに不安があるかもしれません。しかし、新NISAのつみたて投資枠なら、高コスト銘柄など長期運用に向かない投資信託は対象外なので、大きく失敗するリスクが事前に軽減されています。

一方、成長投資枠の対象商品は、つみたて投資枠に比べると条件が緩くなっています。ヘッジ目的を除きデリバティブ(※)運用を行わないこと、信託期間が20年以上あること、分配金を毎月支払わないことなど、極端にリスクの高い商品や長期投資に向かない商品はある程度除かれていますが、長期投資に向く銘柄だけに絞り込まれているわけではありません。

※デリバティブとは先物やオプションといった複雑な仕組みを持つ取引を指します。

そのため、銘柄選びはより慎重になる必要があります。

成長投資枠の対象商品は、証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)や、株式投資信託等です。ただし、①整理銘柄・監理銘柄に指定されている株式、②信託期間が 20 年未満、高レバレッジ型及び毎月分配型の投資信託等は対象から除外されています。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 販売手数料が無料 | 〇 | ― |

| 信託報酬が一定水準以下 | 〇 | ― |

| デリバティブ運用を行わない (ヘッジ目的を除く) |

〇 | 〇 |

| 信託期間が無期限または20年以上 | 〇 | 〇 |

| 分配頻度が毎月ではない | 〇 | 〇 |

もっとも、つみたて投資枠の対象商品は成長投資枠でも買えます。

竹国弘城(ファイナンシャル・プランナー)

積立投資なら手間がかからない

時間をかけず気軽に始められる点も新NISAのメリットです。

特につみたて投資枠は長期積立投資が基本の制度です。最初に投資する銘柄と金額を設定すれば、その後は自動的に投資信託の買付が行われます。

定期的に資産状況をチェックするほうが望ましいですが、直接的な運用は投資信託を運用するプロが担うため、基本的に放置しても問題ありません。そのため忙しい主婦にも向いているでしょう。

投資信託は、運用をプロに任せられるので難しい知識も不要です。自分で個別の株式銘柄へ投資する場合は、業績や財務内容の分析、売買のタイミングといった知識を身に付ける必要があります。投資信託なら、これらをファンドマネージャー(投資信託の運用責任者)に一任できます。

勉強する時間がなかったり、苦手意識があったりする人でも、基本的な知識さえ身につければ、すぐに投資を始められるのがつみたて投資枠のメリットです。

成長投資枠を使ってつみたて投資枠の対象商品(投資信託)に積立投資を行うなら、同様に手間なく運用可能です。

一方、成長投資枠で個別の株式へ投資するには、投資先を決めるために企業が公表する業績や事業に関する情報や経済ニュース、アナリストのレポートなどを理解したり分析したりするために相応の知識が求められます。企業分析のための情報収集や相場のチェックには時間もかかるでしょう。

竹国弘城(ファイナンシャル・プランナー)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

251銘柄 | 251銘柄 | 245銘柄 | 244銘柄 | 255銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,350銘柄 | 1,324銘柄 | 1,143銘柄 | 1,217銘柄 | 1,163銘柄 |

| 積立ができる クレジットカード |

三井住友カード (※1) |

楽天カード | auPAYカード | ・マネックスカード ・dカード |

なし ※2025年5月開始予定 (※8) |

| クレカ投信積立 ポイント還元率 (普通カード利用時) |

0%~0.5% (※2) |

0.5%~1.0% (※3) |

0.5%〜最大1.0% (※4 ※5) |

・マネックスカード積立 最大1.1%(※6) ・dカード積立 最大1.1%(※6 ※7) |

- |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

- |

| 投資信託の保有で 貯まるポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

松井証券ポイント |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・ポイントの選択肢が多い | ・楽天ポイントが貯まる ・サポートが充実してい るので初心者にも◎ |

・auマネ活プラン+加入で ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:仲介口座経由の場合は各仲介会社の取り扱うカードで投信積立が可能

※2:SBI証券における最大還元率は、三井住友カードプラチナプリファードまたはOliveフレキシブルペイプラチナプリファードを利用し、年間カード利用額が500万円以上の場合で3.0%

※3:代行手数料0.4%(税込)未満の銘柄は0.5%、代行手数料0.4%(税込)の銘柄は1.0%

※4:auマネ活プラン+加入時

※5:三菱UFJ eスマート証券における最大還元率は、「auマネ活プラン+」に加入し、「NISA口座」と「au PAY ゴールドカード」保有の場合で3.0%(13ヵ月目以降は最大2.0%)

※6:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※7:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

※8:2025年5月より、JCBカードによるクレカ投信積立サービス(貯まるポイント:Oki Dokiポイント、普通カード還元率最大0.5%)の提供開始予定

専業主婦が新NISA(旧つみたてNISA)を始めるデメリットは?

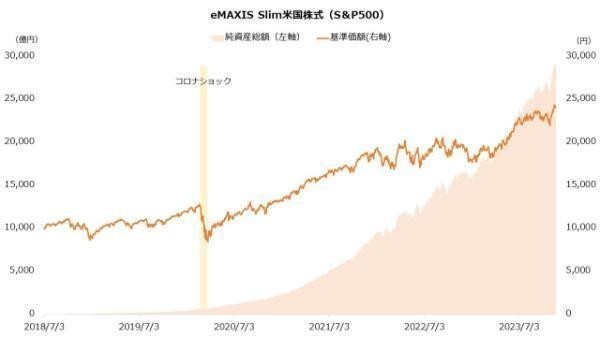

新NISAには元本割れのリスクがあり、運用次第ではお金が減る可能性があります。例えば、「eMAXIS Slim米国株式(S&P500)」は6年で120%の利益を上げましたが、2020年のコロナショックでは2ヵ月で約20%下落しました。投資は必ず余裕資金で行い、近いうちに必要なお金は預貯金で確保するのが得策です。

また、積立投資は時間がかかるため、短期間で大きな利益を得るのは難しいでしょう。毎月3万円を年3%で積み立てた場合、5年間の利益は14万円ですが、20年間続けると265万円に増えます。長く続けるほど資産が増えるのが積立投資の特徴です。

専業主婦が新NISAを始めるデメリットについて、次の2点を解説します。

お金が減るリスクがある

新NISAのデメリットの一つは、元本割れのリスクがある点です。

銀行預金のように元本保証がないため、運用次第では資産が減る可能性もあります。

例えば、人気銘柄の一つである「eMAXIS Slim米国株式(S&P500)」は、運用開始から約6年で120%の利益をあげました。しかし、2020年のコロナショックでは、わずか2ヵ月間で約20%下落しています。

竹国弘城(ファイナンシャル・プランナー)

積立投資による資産形成には時間がかかる

積立投資は当初の運用資産が少ないため、すぐには大きく増えません。

下表は、年3%の利回りで毎月3万円を積み立てた場合の資産額の推移を示したものです。

| 積立元本 | 資産額 | 利益 | 5年間ごとの 利益増加額 |

|

|---|---|---|---|---|

| 5年目 | 180万円 | 194万円 | 14万円 | 14万円 |

| 10年目 | 360万円 | 419万円 | 59万円 | 45万円 |

| 15年目 | 540万円 | 681万円 | 141万円 | 82万円 |

| 20年目 | 720万円 | 985万円 | 265万円 | 121万円 |

利益増加額をみると、1年目から5年目までの5年間では14万円、5年目から10年目までの5年間では45万円、15年目から20年目までの5年間では121万円となっています。積み立てを続けていくうちに運用資産が増え、資産の増加ペースが増していくことがわかります。

主婦にはiDeCoより新NISAがおすすめ

専業主婦や夫の配偶者控除を受けるために年収を103万円以下に抑えている主婦には、iDeCoより新NISAのほうが向いています。

- 手数料がかからない

- いつでも引き出せる(商品を売却すると非課税枠が復活する)

- 非課税で投資できる期間に制限がない

- 100円から始められる

(公式サイト)

専業主婦が新NISAを利用するメリットは、所得控除の適用外であることと手数料の負担が少ないことです。

iDeCoは掛け金全額が所得控除の対象となりますが、収入のない専業主婦がiDeCoに加入しても、軽減される所得税や住民税がないため、所得控除の恩恵は受けられません。

同じ理由で、パート収入が103万円以下の主婦も、もともと税金を払う必要がないため、所得控除の恩恵はありません。

また、新NISAは多くの金融機関で手数料がかからないのに対し、iDeCoは手数料がかかります。

iDeCoの手数料

・加入時の手数料(2,829円)

・運用中の手数料(掛金拠出のある月160円〜、掛金拠出のない月55円〜)(※)

※iDeCoを利用する金融機関(運営管理機関)によって異なる

iDeCoで掛け金を拠出する月にかかる手数料は、最も安い金融機関で月額160円、最も高い金融機関では月額589円かかります。月160円でも、年間では1,920円と無視できないコストです。

掛け金の所得控除によって税負担が軽減される人であれば、多少手数料がかかってもメリットが上回るケースが多いでしょう。

(公式サイト)

主婦にはiDeCoより新NISAが向いている理由7つ

主婦の場合は、次の7つの理由からiDeCoより新NISAのほうが向いています。併用もできますが、まずはNISAから始めるのがよいでしょう。

| ①積立時の所得控除 | ・新NISA……所得控除はない ・iDeCo……全額が所得控除だが、課税される所得のない主婦に恩恵はない |

|---|---|

| ②運用益の非課税 | ・新NISA……非課税期間が無期限 ・iDeCo……受け取り終了時まで (現在は凍結されているが、積立金は特別法人税の課税対象であり、 将来課税が再開されるリスクあり) |

| ③受け取り時の控除 | ・新NISA……非課税 ・iDeCo……控除があるものの課税対象 |

| ④解約の制限 | ・新NISA……いつでも解約・出金できる (解約(売却)分の非課税投資枠は翌年に復活し再利用できる) ・iDeCo……原則60歳まで出金できない |

| ⑤最低積立金額 | ・新NISA……多くのネット証券で100円以上1円単位 ・iDeCo……5,000円以上1,000円単位 |

| ⑥最高積立金額 | ・新NISA……年間360万円まで ・iDeCo……年間27万6,000円まで(※) |

| ⑦手数料 | ・新NISA……多くの金融機関で口座管理手数料が無料 (つみたて投資枠の対象商品は購入時手数料も無料) ・iDeCo……加入時に2,829円の手数料、 運用期間中は毎月手数料 (掛け金拠出のある月は月額160円〜)がかかる |

新NISAとiDeCoの違いは?

新NISAとiDeCoの違いは新NISAとiDeCoは、どちらも税制優遇のある投資制度ですが、目的や特徴が異なります。

新NISAは、個人の投資を支援するために設けられた制度で、資産形成を目的としています。特に、長期的な資産運用を行いたい人向けの制度です。新NISAは2024年に制度が改正され、非課税で投資ができる恒久的な仕組みになりました。年間最大360万円(つみたて投資枠120万円、成長投資枠240万円)、累計1,800万円まで投資でき、非課税期間も無期限となっています。

一方iDeCoは、老後の資産形成を目的とした年金制度です。将来の年金資産を積み立てるためのもので、基本的に60歳まで引き出すことができません。しかし、掛け金が全額所得控除の対象となり、節税効果があります。

新NISAは途中解約が可能で、最低投資額も低いため、投資初心者や主婦にとって使いやすい制度です。iDeCoは所得控除の恩恵を受けられるため、収入がある人に向いていますが、専業主婦にはそのメリットが少ないといえます。

さらに、2024年の改正により、新NISAでは投資枠の再利用が可能になりました。売却した分の投資枠は翌年に復活するため、必要なときに資金を引き出しながら、再投資できます。主婦が投資を始める場合、柔軟に資金を運用できるNISAが適しているといえるでしょう。

ここでは、新NISAとよく混同されるiDeCoについて、両者の違いを確認しましょう。

新NISAとは?

新NISAは2024年に始まった新しい非課税制度です。2023年度の税制改正に伴い、2014年に始まった旧NISAから制度内容が大幅に拡充されました。

2023年度税制改正において、「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備するとの観点から、制度の抜本的拡充・恒久化が行われました。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

従来のNISAは期間限定の制度でしたが、新制度は恒久的な制度になっています。また、非課税期間も無期限化され、売却しない限りいつまでも非課税で保有できるようになりました。

【新NISAの恒久化・無期限化】

・恒久化:いつでも投資できるようになった(旧制度(つみたてNISA)は最長2042年まで)(※)

・無期限化:いつまでも非課税期間が続くようになった(旧制度はつみたてNISAが最長20年、一般NISAが最長5年)

※新制度開始に伴い旧制度は2023年で終了

投資できる金額も引き上げられました。投資できる金額は年間で360万円(つみたて投資枠120万円、成長投資枠240万円)、累計で1,800万円と、従来の制度から大幅に拡充されています。

【新NISAの投資可能額の引き上げ】

・投資可能額(年間):360万円(つみたて投資枠120万円、成長投資枠240万円)

※旧制度はつみたてNISAが年間最大40万円、一般NISAが年間最大120万円)

・投資可能額(累計):1,800万円(そのうち成長投資枠は1,200万円)

※旧制度は一般NISAが最大600万円、つみたてNISAが最大800万円

出典:金融庁

iDeCoとは?

iDeCoは、個人型確定拠出年金のことです。原則60歳になるまで投資信託などで積み立てたお金を運用し、60歳以降に引き出せる制度です。

毎月の積立可能額は、公的保険の加入状況によって異なります。専業主婦(会社員などに扶養されている国民年金第3号被保険者)の場合は、年間27万6,000円(月2万3,000円)まで積み立てが可能です。運用期間中は利益に税金がかからず、非課税で再投資できます。

竹国弘城(ファイナンシャル・プランナー)

新NISAとiDeCoの比較表

新NISAとiDeCoの特徴をわかりやすく一覧表にしました。

| 新NISA | iDeCo | |

|---|---|---|

| 利用できる人 | 日本に住む 1月1日時点で18歳以上の人(※1) |

日本に住む20歳以上 60歳未満の人(※1) |

| 投資できる金額 | 年間360万円 (うち、つみたて投資枠120万円、 成長投資枠240万円) 累計1,800万円 (うち、成長投資枠は1,200万円まで) |

年間14万4,000~81万6,000円 (専業主婦は年間27万6,000円) |

| 掛け金の所得控除 | なし | 全額所得控除 |

| 口座開設数 | 1人1口座 | 1人1口座 |

| 口座開設・管理手数料 | 原則なし | 加入時 2,829円 その他、手数料等あり (金融機関により異なる) |

| 最低積立金額 | 金融機関によって異なる (ネット証券の多くは100円以上1円単位) |

5,000円から1,000円単位 |

| 投資できる年 | 無期限 | 原則60歳まで(※1) |

| 非課税期間 | 無期限 | 受け取り終了時まで |

| 途中解約 | 可能 | 原則不可能 |

| 対象投資商品 | 株式、投資信託など | 定期預金・保険商品・ 投資信託 |

| 受取時の控除 | なし (そもそも課税対象外) |

年金受取の場合は公的年金等控除、 一時金は退職所得控除が適用 |

出典:金融庁 新しいNISA

出典:iDeCo公式サイト iDeCo(イデコ)の加入資格・掛金・受取方法等

- 働いていない人、扶養の範囲で働いている収入が少ない人

- 途中解約の可能性がある人

- 所得控除により税負担が軽減される(課税される所得のある)人

- 老後まで使わなくてよい資金を確保できる人

(公式サイト)

新NISAとiDeCoは、いずれも本来約20%の税率で課税される運用益が非課税になるという点は共通しています。

積立時の優遇はiDeCoのほうが有利で、拠出した掛け金全額が所得から差し引かれます。一方、新NISAにはそのような控除はありません。つまり、iDeCoには掛け金拠出時に所得税・住民税の軽減効果がありますが、NISAにそのような効果はありません。

受取時は新NISAのほうが有利です。iDeCoは退職金控除や公的年金控除で税負担が軽減されますが、課税の対象です。控除しきれない額を受け取った場合、税金がかかる可能性があります。一方、新NISAは受け取り時に税金はかかりません。

また、新NISAは保有している商品を売却(解約)すればいつでも資金を引き出せますが、iDeCoは原則60歳までは資金の引き出しができません。

最低投資額は、新NISAの場合、証券会社によっては月100円から、iDeCoの場合は月5,000円からです。そのため、投資初心者や主婦が始めやすいのは新NISAでしょう。

制度の刷新により新NISAはさらに使いやすくなった

NISAは2024年に制度が刷新されました。口座開設期限が撤廃されて恒久的な制度となり、いつでも投資を始められるようになっています。

また、旧つみたてNISAで最長20年、旧一般NISAで最長5年だった非課税期間も、新NISAでは無期限化されました。好きなタイミングで投資でき、期限に縛られず保有を続けられる制度となっています。

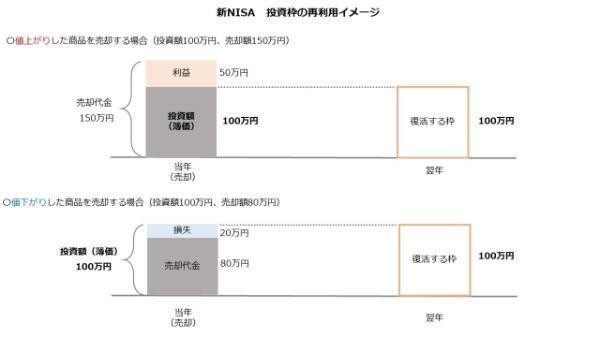

使い勝手の面では、投資枠の再利用が認められたことも大きいでしょう。

旧NISAでは、消費した投資枠は商品を売却しても再利用できませんでした。新NISAでは商品を売却すると、その取得金額に相当する金額の投資枠が翌年に復活します。

例えば、100万円で購入した商品を売却した場合、100万円分の投資枠が再び割り当てられます。

投資枠が再利用できるようになったことで、お金が必要になったタイミングで商品を売却して対応したり、運用商品の入れ替え(スイッチング)をしたりと、より柔軟な使い方ができるようになりました。

例えば、2025年の年間投資枠(360万円)をすべて使い切っている場合、商品を売却しても2026年を待たなければ再び投資はできません。また、商品を売却して500万円分の投資枠が復活する場合、その枠を含めて翌年に投資できるのは360万円までで、残り140万円に投資できるのは翌々年です。

新NISAを始めたら将来いくらになる?

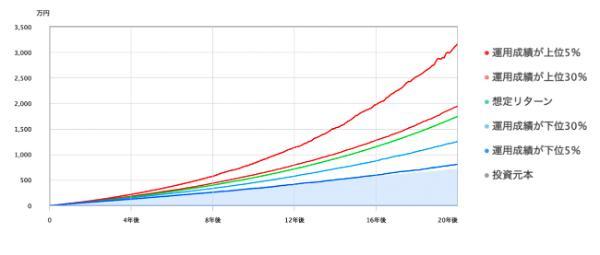

新NISAで毎月3万円投資したら将来いくらになるかというと、20年後の資産額は、日本株式の場合約1,747万円、米国株式は約2,800万円、全世界株式は約1,808万円に増えると見込まれます。

新NISAで、日本株式(TOPIX)、米国株式(S&P500)、全世界株式(MSCI ACWI)を対象とするインデックスファンドに月3万円ずつ積立投資した場合の20年後の資産額を試算しました。想定リターンでの運用では、日本株式は約1,747万円、米国株式は約2,800万円、全世界株式は約1,808万円に増えると見込まれます。

運用成績が上位の場合、さらに大きく増える可能性もありますが、下位の場合は元本割れのリスクもあります。

米国株式は成長率が高く、過去の実績からも長期的に安定したリターンが期待されます。一方、日本株式や全世界株式は比較的リスクを抑えながら分散投資が可能です。運用益は通常20%の税金がかかりますが、新NISAを活用すれば非課税となり、利益をそのまま受け取ることができます。

投資を行う際は、市場の変動に備えて預貯金などの安全資産も持ち、売却時期を柔軟に調整できるようにしておくことが重要です。

シミュレーションの条件

・投資対象……日本株式(TOPIX)、米国株式(S&P500)、全世界株式(MSCIオール・カントリー・ワールド・インデックス(以下、MSCI ACWI))の各株式指数に連動するインデックスファンド

・想定リターンと想定リスク……各株価指数の1993年4⽉末〜2023年4⽉末までの30年間の年率リターンと年率リスクを採用

・その他……信託報酬の低いインデックスファンドに投資するため、今回の試算では運用コストは考慮していない

| 想定リターン | 想定リスク | |

|---|---|---|

| 日本株式(TOPIX) | 8.2% | 14.7% |

| 米国株式(S&P500) | 12.2% | 14.8% |

| 全世界株式(MSCI AWCI) | 8.5% | 14.5% |

出典:三井住友DSアセットマネジメント(データ出所:Bloomberg)

日本株式(TOPIX)を投資対象とするインデックスファンドに積立投資した場合

日本株式(TOPIX)を投資対象とするインデックスファンドに月3万円の積立投資をした場合、20年後には投資元本720万円に対し、資産は約1,747万円に増えると想定されます。

日本株式(TOPIX)に積立投資した場合に想定される資産額の推移

| 運用成績 | 5年目 | 10年目 | 15年目 | 20年目 |

|---|---|---|---|---|

| 上位5% | 294万円 | 824万円 | 1,702万円 | 3,261万円 |

| 上位30% | 237万円 | 596万円 | 1,138万円 | 1,948万円 |

| 想定リターン | 220万円 | 546万円 | 1,030万円 | 1,747万円 |

| 下位30% | 194万円 | 449万円 | 788万円 | 1,248万円 |

| 下位5% | 159万円 | 335万円 | 546万円 | 810万円 |

| 投資元本 | 180万円 | 360万円 | 540万円 | 720万円 |

※想定リターンに想定リスクを加味して5,000回シミュレーションを行った場合の運用成績が良かった例(上位)と悪かった例(下位)を含めた資産額、1万円未満は四捨五入

運用が不調だった場合(成績が下位5%)には、14年目までは元本割れが続く可能性がありますが、15年目にはプラスに転じています。運用が好調に推移した場合(成績が上位5%)、20年目には資産額が3,000万円を超える可能性もあります。

このケースに近い運用成果が期待できるつみたて投資枠の対象商品には、次のような銘柄があります。

- eMAXIS Slim 国内株式(TOPIX)(三菱UFJアセットマネジメント)

- Smart-i TOPIXインデックス(りそなアセットマネジメント)

- <購入・換金手数料なし>ニッセイTOPIXインデックスファンド(ニッセイアセットマネジメント)

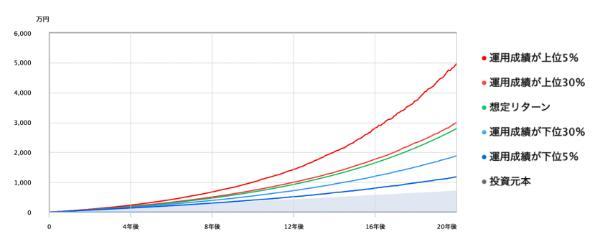

米国株式(S&P500)を投資対象とするインデックスファンドに積立投資した場合

米国株式(S&P500)を投資対象とするインデックスファンドに月3万円の積立投資をした場合、20年後には投資元本720万円に対し、資産は約2,800万円に増えると想定されます。

米国株式(S&P500)に積立投資した場合に想定される資産額の推移

| 運用成績 | 5年目 | 10年目 | 15年目 | 20年目 |

|---|---|---|---|---|

| 上位5% | 322万円 | 1,002万円 | 2,374万円 | 4,982万円 |

| 上位30% | 258万円 | 726万円 | 1,548万円 | 2,997万円 |

| 想定リターン | 242万円 | 673万円 | 1,439万円 | 2,800万円 |

| 下位30% | 212万円 | 541万円 | 1,062万円 | 1,889万円 |

| 下位5% | 173万円 | 403万円 | 723万円 | 1,177万円 |

| 投資元本 | 180万円 | 360万円 | 540万円 | 720万円 |

※想定リターンに想定リスクを加味して5,000回シミュレーションを行った場合の運用成績が良かった例(上位)と悪かった例(下位)、1万円未満は四捨五入

運用が不調だった場合(成績が下位5%)には、6年目までは元本割れが続く可能性がありますが、7年目以降はプラスに転じています。運用が好調に推移した場合(成績が上位5%)、20年目には資産額が4,000万円を超える可能性もあります。

このケースに近い運用成果が期待できるつみたて投資枠の対象商品には、次のような銘柄があります。

- eMAXIS Slim 米国株式(S&P500)(三菱UFJアセットマネジメント)

- SBI・V・S&P500インデックス・ファンド(SBIアセットマネジメント)

- 楽天・プラス・S&P500インデックス・ファンド(楽天投信投資顧問)

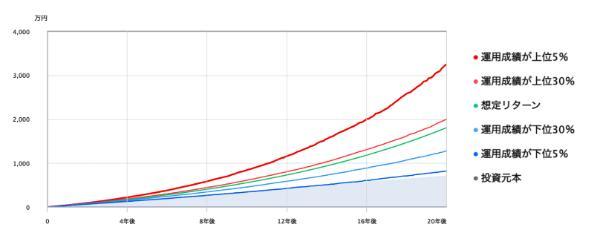

全世界株式(MSCI AWCI)を投資対象とするインデックスファンドに積立投資した場合

全世界株式(MSCI AWCI)を投資対象とするインデックスファンドに月3万円の積立投資をした場合、20年後には投資元本720万円に対し、資産は約1,808万円に増えると想定されます。

全世界株式(MSCI AWCI)に積立投資した場合に想定される資産額の推移

| 運用成績 | 5年目 | 10年目 | 15年目 | 20年目 |

|---|---|---|---|---|

| 上位5% | 297万円 | 843万円 | 1,771万円 | 3,248万円 |

| 上位30% | 239万円 | 610万円 | 1,168万円 | 2,007万円 |

| 想定リターン | 222万円 | 555万円 | 1,055万円 | 1,808万円 |

| 下位30% | 197万円 | 455万円 | 803万円 | 1,281万円 |

| 下位5% | 160万円 | 344万円 | 559万円 | 817万円 |

| 投資元本 | 180万円 | 360万円 | 540万円 | 720万円 |

※想定リターンに想定リスクを加味して5,000回シミュレーションを行った場合の運用成績が良かった例(上位)と悪かった例(下位)、1万円未満は四捨五入

想定リターン通りの運用ができた場合、20年目に売却して得られる運用益は1,088万円(資産額1,808万円-元本720万円)です。通常であれば、運用益には20%の税金がかかるため、実際に手元に残る利益は約870万円になってしまいます。

NISAを利用していれば運用益は非課税のため、利益はすべて手元に残ります。

このケースに近い運用成果が期待できるつみたて投資枠の対象商品には、次のような銘柄があります。

- eMAXIS Slim 全世界株式(オール・カントリー)(三菱UFJアセットマネジメント)

- 楽天・プラス・オールカントリー株式インデックス・ファンド (楽天投信投資顧問)

- たわらノーロード 全世界株式(アセットマネジメントOne)

実際のリターンは日々変動しており、リーマンショックやコロナショックのような暴落に見舞われることもあります。特に、資金が必要となる時期に暴落が重なってしまうとリターンは大きく低下してしまいます。

そうなったときに売却時期を調整できるよう、預貯金などの安全資産をあわせて保有しておくことも大切です。

(公式サイト)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

251銘柄 | 251銘柄 | 245銘柄 | 244銘柄 | 255銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,350銘柄 | 1,324銘柄 | 1,143銘柄 | 1,217銘柄 | 1,163銘柄 |

| 積立ができる クレジットカード |

三井住友カード (※1) |

楽天カード | auPAYカード | ・マネックスカード ・dカード |

なし ※2025年5月開始予定 (※8) |

| クレカ投信積立 ポイント還元率 (普通カード利用時) |

0%~0.5% (※2) |

0.5%~1.0% (※3) |

0.5%〜最大1.0% (※4 ※5) |

・マネックスカード積立 最大1.1%(※6) ・dカード積立 最大1.1%(※6 ※7) |

- |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

- |

| 投資信託の保有で 貯まるポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

松井証券ポイント |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・ポイントの選択肢が多い | ・楽天ポイントが貯まる ・サポートが充実してい るので初心者にも◎ |

・auマネ活プラン+加入で ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:仲介口座経由の場合は各仲介会社の取り扱うカードで投信積立が可能

※2:SBI証券における最大還元率は、三井住友カードプラチナプリファードまたはOliveフレキシブルペイプラチナプリファードを利用し、年間カード利用額が500万円以上の場合で3.0%

※3:代行手数料0.4%(税込)未満の銘柄は0.5%、代行手数料0.4%(税込)の銘柄は1.0%

※4:auマネ活プラン+加入時

※5:三菱UFJ eスマート証券における最大還元率は、「auマネ活プラン+」に加入し、「NISA口座」と「au PAY ゴールドカード」保有の場合で3.0%(13ヵ月目以降は最大2.0%)

※6:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※7:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

※8:2025年5月より、JCBカードによるクレカ投信積立サービス(貯まるポイント:Oki Dokiポイント、普通カード還元率最大0.5%)の提供開始予定

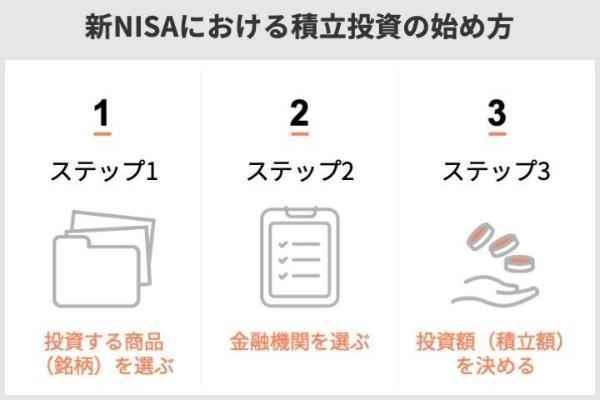

主婦でも簡単!新NISAで積立投資を始める3ステップ

新NISAで積立投資を始めるには、まず投資する商品(銘柄)を選ぶことが重要です。長期の積立投資では、日本を含む全世界に分散投資できるファンドや、為替ヘッジなしのファンドが適しています。

次に、NISA口座を開設する金融機関を選びます。投資したい銘柄を取り扱っているか、手数料の安さ、サポートの有無、ポイント還元サービスの有無などを考慮するとよいでしょう。特にネット証券は手数料が安く、投資信託の取扱数も多いため、選択肢として有力です。

投資額を決める際は、目標額や運用期間を考慮し、無理のない範囲で設定しましょう。例えば、20年間で1,000万円を目指す場合、年利3%なら毎月約3万円の積立が必要です。リスクを考慮し、余裕資金で運用することが大切です。

新NISAは主婦でも簡単に始められます。具体的な手順を次の3ステップで解説します。

ステップ1.投資する商品(銘柄)を選ぶ

まずは投資する商品(銘柄)を選びましょう。つみたて投資枠を利用して長期の積立投資で資産を増やすことを目指なら、次の3つのポイントを意識しましょう。

- 日本を含む全世界に分散投資するファンド

- 為替ヘッジなしのファンド

- より安定的な運用を目指すなら投資対象に債券を含むファンド

これらのポイントを満たすファンドを選ぶことで、投資する地域と通貨が分散され、リスクの軽減が図れます。

竹国弘城(ファイナンシャル・プランナー)

- eMAXIS Slim 全世界株式(オール・カントリー)(三菱UFJアセットマネジメント)

- SBI・全世界株式インデックス・ファンド(SBIアセットマネジメント)

| 銘柄名 | 投資対象地域 (割合) |

純資産総額 | 3年リターン (年率) |

3年リスク (年率) |

シャープレシオ (3年) |

信託 報酬率 (年率) |

取扱金融機関 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

・日本5.0% ・先進国84.4% (米国64.2%) ・新興国10.6% |

5兆 3,943億円 |

19.29% | 16.61% | 1.14 | 0.05775% | SBI証券 楽天証券 マネックス証券 三菱UFJ eコマース証券 松井証券 SMBC日興証券 大和コネクト証券 野村證券 三菱UFJ銀行 など48社 |

| SBI・全世界株式 インデックス・ファンド |

・米国60.0% ・その他先進国30.0% (日本6.6%) ・新興国10.0% |

2,436億円 | 18.43% | 16.61% | 1.10 | 0.1022% | SBI証券 楽天証券 マネックス証券 三菱UFJ eコマース証券 松井証券 SMBC日興証券 PayPayカード など13社 |

いずれも全世界の株式に分散投資するインデックスファンドですが、連動を目指す指標(インデックス)に違いがあります。

eMAXIS Slim 全世界株式(オール・カントリー)は、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する運用成果を目指すファンドで、47カ国・地域の中・大型株(2,647銘柄:2025年1月31日現在)が投資対象です(出典:MSCI|MSCI ACWI Index - Factsheet)。

一方、SBI・全世界株式インデックス・ファンドは、FTSEグローバル・オールキャップ・インデックス(配当込み、円換算ベース)に連動する運用成果を目指すファンドで、中・大型株から小型株まで含む48カ国・地域の株式(1万30銘柄:2025年1月31日現在)が投資対象となっています(出典:FTSE Russel Factsheet|FTSE Global All Cap Index)。

一般的に、投資する銘柄を分散するほどリスクが小さくなる反面、リターンも低下する傾向があるため、SBI・全世界株式インデックス・ファンドのほうがリターンは低くなっています。

より高いリターンを期待するならeMAXIS Slim 全世界株式(オール・カントリー)、より幅広く投資銘柄を分散したいならSBI・全世界株式インデックス・ファンドが候補になるでしょう。

竹国弘城(ファイナンシャル・プランナー)

- セゾン・グローバルバランスファンド(セゾン投信)

- 世界経済インデックスファンド(三井住友・トラストアセットマネジメント)

| 銘柄名 | 投資対象地域 (割合) |

純資産総額 | 3年リターン (年率) |

3年リスク (年率) |

シャープレシオ (3年) |

信託 報酬率 (年率) |

取扱金融機関 |

|---|---|---|---|---|---|---|---|

| セゾン・グローバル バランスファンド |

【株式50.0%】 ・日本2.6% ・米国34.2% ・欧州7.2% ・太平洋1.2% ・新興国4.9% 【債券50.0%】 ・日本3.4% ・米国27.5% ・欧州18.1% ・短期金融資産等0.9% (※1) |

5,142億円 | 11.96% | 11.07% | 1.07 | 0.58% | SBI証券 楽天証券 マネックス証券 三菱UFJ eコマース証券 松井証券 SMBC日興証券 大和コネクト証券 野村證券 三菱UFJ銀行 など48社 |

| 世界経済 インデックスファンド |

基本組入比率 【株式50.0%】 ・日本5.0% ・先進国27.5% ・新興国17.5% 【債券50.0%】 ・日本5.0% ・先進国27.5% ・新興国17.5% |

3,742億円 | 11.23% | 11.16% | 1.00 | 0.55% | SBI証券 楽天証券 マネックス証券 三菱UFJ eコマース証券 松井証券 SMBC日興証券 PayPayカード など13社 |

2つとも世界の株式と債券に半分ずつ投資するファンドです。株式だけに投資するファンドよりもリスクを抑えながら長期的な資産形成を目指したい人に向いています。

ステップ2.金融機関を選ぶ

続いて新NISAを取り扱っている金融機関から、NISA口座を開設する金融機関を選びます。NISA口座は1人1口座しか開設できないため、自分の希望に合った金融機関を選ぶことが大切です。次の4つのポイントに着目して選びましょう。

- 投資したい商品(銘柄)を取り扱っている

- 手数料が安い

- 必要なサポートが受けられる

- ポイントサービス(クレカ投信積立、投信保有ポイントなど)がある

投資したい商品(銘柄)を取り扱っている

金融機関によって取り扱っている商品は異なるため、まずは投資したい商品を取り扱っている金融機関が候補になります。取扱銘柄数では大手ネット証券が圧倒的です。

銀行でも新NISAで投資可能ですが、将来的に株式投資にもチャレンジする可能性があるなら証券会社を選ぶとよいでしょう。株式は証券会社でしか購入できません。

| 投資信託 (つみたて投資枠) |

投資信託 (成長投資枠) |

株式 | 公式サイト | ||

|---|---|---|---|---|---|

| ネット証券 | |

251本 | 1,350本 | 〇 | 公式サイト |

|

251本 | 1,324本 | 〇 | 公式サイト | |

| 総合証券 | 野村證券 | 20本 | 473本 | 〇 | 公式サイト |

| 大和証券 | 36本 | 199本 | 〇 | 公式サイト | |

| 銀行 | 三菱UFJ銀行 | 24本 (※1) |

393本 (※1) |

― | 公式サイト |

| 三井住友銀行 | 4本 | 97本 | ― | 公式サイト |

手数料が安い

手数料については、つみたて投資枠のみ利用するならどの金融機関でも同じ(無料)です。しかし、成長投資枠や課税口座でつみたて投資枠対象商品以外の投資信託や株式などに投資する場合には、金融機関によって手数料に差がつきます。手数料の安さではネット証券に優位性があります。

| 国内株式取引手数料 | 投資信託(成長投資枠) 購入時手数料 |

公式サイト | ||

|---|---|---|---|---|

| ネット証券 | |

0円 | 0円 | 公式サイト |

|

0円 | 0円 | 公式サイト | |

| 総合証券 | 野村證券 | 主口座(課税口座) と同じ手数料 |

銘柄ごとの手数料 | 公式サイト |

| 大和証券 | 主口座(課税口座) と同じ手数料 |

銘柄ごとの手数料 ※積立注文は無料 |

公式サイト | |

| 銀行 | 三菱UFJ銀行 | ― | 銘柄ごとの手数料 | 公式サイト |

| 三井住友銀行 | ― | 銘柄ごとの手数料 | 公式サイト |

必要なサポートが受けられる

サポートの必要性は人それぞれ異なるため、自分に必要なサポートを受けられるかもポイントです。対面でのサポートを希望するなら、銀行や総合証券(野村證券、大和証券など)が候補になります。カスタマーセンターやチャットサービスなどのサポートで十分であれば、ネット証券が候補になるでしょう。

ポイントサービス(クレカ投信積立、投信保有ポイントなど)がある

大手ネット証券では、クレジットカードによる投信積立や投信の保有残高に応じてポイントがもらえるサービスがあります。あくまでおまけ的な位置付けではありますが、同じように投資するなら、ポイントがたまったほうが有利です。

竹国弘城(ファイナンシャル・プランナー)

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

251銘柄 | 251銘柄 | 245銘柄 | 244銘柄 | 255銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,350銘柄 | 1,324銘柄 | 1,143銘柄 | 1,217銘柄 | 1,163銘柄 |

| 積立ができる クレジットカード |

三井住友カード (※1) |

楽天カード | auPAYカード | ・マネックスカード ・dカード |

なし ※2025年5月開始予定 (※8) |

| クレカ投信積立 ポイント還元率 (普通カード利用時) |

0%~0.5% (※2) |

0.5%~1.0% (※3) |

0.5%〜最大1.0% (※4 ※5) |

・マネックスカード積立 最大1.1%(※6) ・dカード積立 最大1.1%(※6 ※7) |

- |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

- |

| 投資信託の保有で 貯まるポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

松井証券ポイント |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・ポイントの選択肢が多い | ・楽天ポイントが貯まる ・サポートが充実してい るので初心者にも◎ |

・auマネ活プラン+加入で ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:仲介口座経由の場合は各仲介会社の取り扱うカードで投信積立が可能

※2:SBI証券における最大還元率は、三井住友カードプラチナプリファードまたはOliveフレキシブルペイプラチナプリファードを利用し、年間カード利用額が500万円以上の場合で3.0%

※3:代行手数料0.4%(税込)未満の銘柄は0.5%、代行手数料0.4%(税込)の銘柄は1.0%

※4:auマネ活プラン+加入時

※5:三菱UFJ eスマート証券における最大還元率は、「auマネ活プラン+」に加入し、「NISA口座」と「au PAY ゴールドカード」保有の場合で3.0%(13ヵ月目以降は最大2.0%)

※6:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※7:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

※8:2025年5月より、JCBカードによるクレカ投信積立サービス(貯まるポイント:Oki Dokiポイント、普通カード還元率最大0.5%)の提供開始予定

ステップ3.投資額(積立額)を決める

投資金額は、目標とする金額やお金が必要となる時期、投資する商品の期待リターンなどから算出した金額を目安に、家計とのバランスを考えて設定しましょう。

例えば、20年間で1,000万円を目標とする場合、運用せず(利回り0%)に達成するには年間50万円(月に約4万2,000円)の積み立てが必要です。一方、投資しながら積み立てた場合、利回り5%で運用できたと仮定すると必要な月額積立額は約2万5,000円です。

| 想定利回り(年率) | 必要積立額 |

|---|---|

| 0% | 4万1,667円 |

| 1% | 3万7,657円 |

| 3% | 3万460円 |

| 5% | 2万4,329円 |

| 7% | 1万9,197円 |

| 10% | 1万3,169円 |

必要な積立額は、想定利回りが高くなるほど、また積立期間が長くなるほど少なくて済みます。ここ数年は好調な相場環境が続いており、利回りが10%を超える投資信託も多くありますが、この利回りが今後も続く保証はありません。

過去の運用実績はあくまで参考に、低めの利回りを想定して積立額を設定したほうがよいでしょう。

成長投資枠では、つみたて投資枠の対象商品を積立投資することもできます。家計に余裕があり、つみたて投資枠を使い切ってしまう場合は、成長投資枠を併用してもいいでしょう。

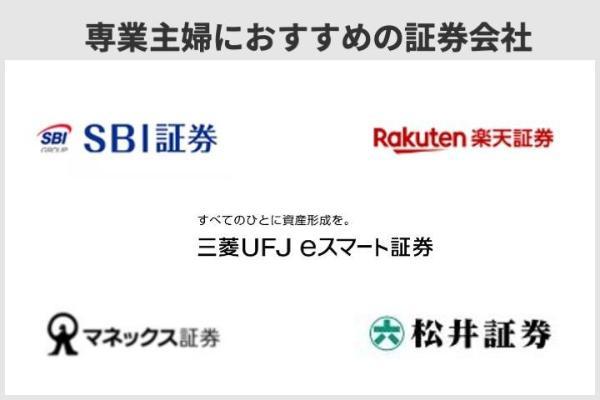

専業主婦が新NISAで積立投資するのにおすすめの証券会社は?

専業主婦がNISA口座を開設する場合、大手ネット証券5社(SBI証券、楽天証券、三菱UFJ eコマース証券、マネックス証券、松井証券)の中から選ぶのがいいでしょう。

SBI証券は、つみたて投資枠の取り扱い銘柄が豊富で、最低積立額も100円と低く、柔軟な積立設定が可能です。ポイント還元も充実しており、VポイントやPontaポイントなど5種類から選べます。楽天証券は楽天ポイントをためやすく、クレジットカード決済でのポイント還元率も高めです。

三菱UFJ eスマート証券(旧auカブコム証券)は、Pontaポイントがたまり、auマネ活プラン+に加入すれば還元率が向上します。マネックス証券は、クレカ積立の還元率が最大1.1%と高く、dポイントも利用可能です。松井証券はつみたて投資枠の取り扱い銘柄数が最多で、投資信託の保有残高に応じたポイント還元率が業界最高水準です。

一方、対面で相談したい場合にはSMBC日興証券、スマホで手軽に取引したいなら大和コネクト証券も候補になるでしょう。

SMBC日興証券は、初心者向けのサポートが充実しています。大和コネクト証券はクレカ積立によるポイント還元があり、アプリを使った手軽な運用が魅力です。

各証券会社にはそれぞれの特徴があり、自分の投資スタイルに合ったものを選ぶことが大切です。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

251銘柄 | 251銘柄 | 245銘柄 | 244銘柄 | 255銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,350銘柄 | 1,324銘柄 | 1,143銘柄 | 1,217銘柄 | 1,163銘柄 |

| 積立ができる クレジットカード |

三井住友カード (※1) |

楽天カード | auPAYカード | ・マネックスカード ・dカード |

なし ※2025年5月開始予定 (※8) |

| クレカ投信積立 ポイント還元率 (普通カード利用時) |

0%~0.5% (※2) |

0.5%~1.0% (※3) |

0.5%〜最大1.0% (※4 ※5) |

・マネックスカード積立 最大1.1%(※6) ・dカード積立 最大1.1%(※6 ※7) |

- |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

- |

| 投資信託の保有で 貯まるポイント |

・Vポイント ・Pontaポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | ・マネックスポイント ・dポイント |

松井証券ポイント |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・ポイントの選択肢が多い | ・楽天ポイントが貯まる ・サポートが充実してい るので初心者にも◎ |

・auマネ活プラン+加入で ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:仲介口座経由の場合は各仲介会社の取り扱うカードで投信積立が可能

※2:SBI証券における最大還元率は、三井住友カードプラチナプリファードまたはOliveフレキシブルペイプラチナプリファードを利用し、年間カード利用額が500万円以上の場合で3.0%

※3:代行手数料0.4%(税込)未満の銘柄は0.5%、代行手数料0.4%(税込)の銘柄は1.0%

※4:auマネ活プラン+加入時

※5:三菱UFJ eスマート証券における最大還元率は、「auマネ活プラン+」に加入し、「NISA口座」と「au PAY ゴールドカード」保有の場合で3.0%(13ヵ月目以降は最大2.0%)

※6:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※7:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

※8:2025年5月より、JCBカードによるクレカ投信積立サービス(貯まるポイント:Oki Dokiポイント、普通カード還元率最大0.5%)の提供開始予定

SBI証券

| つみたて投資枠対象 取扱銘柄数 |

251本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | Vポイント、Pontaポイント、dポイント、 JALマイル、PayPayポイント |

| クレカ投信積立の還元率 (普通カード利用時) |

0%〜0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1:カードの種類により最大3.0%

SBI証券の魅力は豊富な商品ラインアップです。つみたて投資枠対象商品は251銘柄を取り扱っており、信託報酬の低いインデックス型や比較的リスクの低いバランス型を十分に取り揃えています(2025年3月1日現在)。

選べる積立コースも充実しています。毎月だけでなく毎日や毎週から自由に設定できます。最低積立額も100円と低く、無理のない範囲で積み立てを始められるでしょう。

ポイント還元にも積極的です。投資信託の保有で残高に対し最大0.25%(年率)のポイントが付与されます。ポイントを5種類(Vポイント、Pontaポイント、dポイント、JALマイル、PayPay)から選べるのも魅力です。

つみたて投資枠をクレカ積立で利用すれば、積立額の0.5%分のVポイントが付与されます(三井住友カード(NL)、カード年間利用額10万円以上(投信積立分を除く)の場合)。

毎月5万円を積み立てれば年間で3,000円相当のVポイントがたまります。

楽天証券

| つみたて投資枠対象 取扱銘柄数 |

251本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレカ投信積立の還元率 (普通カード利用時) |

0.5%〜1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1:還元率1.0%となるのは、楽天証券の代行手数料が0.4%以上の銘柄に積み立てた場合

楽天証券も多くのつみたて投資枠対象商品を取り扱う金融機関です。251本のラインアップを揃え、豊富な選択肢から自由に選べます(2025年3月1日現在)。積立コースも一般的な毎月だけでなく毎日も選択可能です。

楽天証券は、特に楽天ポイントをためている人に向いています。投信積立の楽天カード決済で0.5%~1%の楽天ポイントが付与されるほか、楽天キャッシュ決済でも0.5%分のポイントが受け取れます。

楽天カード決済は10万円、楽天キャッシュ決済は5万円まで利用できるため、併用すれば毎月15万円までキャッシュレス決済で積立が可能です。

還元率が0.5%の場合、月15万円積み立てると年間9,000ポイントたまります。

旧つみたてNISAでは月に3万3,333円までしか積み立てられませんでした。新NISAのつみたて投資枠では毎月10万円、成長投資枠を併用すれば毎月30万円まで積み立てられます。そのため、楽天カード決済(上限10万円)と楽天キャッシュ決済(上限5万円)を組み合わせても、非課税枠の範囲内で活用できるようになりました。

三菱UFJ eスマート証券(旧:auカブコム証券)

| つみたて投資枠対象 取扱銘柄数 |

245本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレカ投信積立の還元率 (普通カード利用時) |

0.5%〜最大1.0%(※1)(※2) |

| 積立コース | 毎月 |

※1:還元率1%となるのは、auマネ活プラン+に加入した場合

※2:au PAYゴールドカードの場合、「auマネ活プラン+」契約者かつNISA口座保有者は当初12ヵ月間3%(13ヵ月目以降は2%)

三菱UFJ eスマート証券(旧:auカブコム証券)はつみたて投資枠対象商品を245本取り扱っています(2025年3月1日現在)。ネット証券でもトップクラスに多く、選択肢には困らないでしょう。

三菱UFJ eスマート証券は、auユーザーやPontaポイントをためている人に適しています。

クレカ投信積立に普通カードを利用した場合の還元率は通常0.5%ですが、auユーザー対象の「auマネ活プラン+」を契約すれば1%にアップします。

NISA口座を開設し、au PAYゴールドカードを使ってクレカ投信積立をすれば、還元率が最大3%(翌年以降最大2%)にアップする特典もあるため、au PAYゴールドカードもあわせて作るのがいいでしょう。

au PAYゴールドカードは、本人に収入のない専業主婦でも配偶者に定期収入があれば作れる可能性があります。なお、クレカ投信積立に家族カードは使えないため注意してください。

投資信託の保有残高に対して最大0.24%(年率)のPontaポイントがたまる特典もあり、投資信託を保有しているだけでPontaポイントをためられます。

三菱UFJ eスマート証券(旧:auカブコム証券)の詳細を見る

(公式サイト)

マネックス証券

| つみたて投資枠対象 取扱銘柄数 |

244本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | ・マネックスポイント ・dポイント |

| クレカ投信積立の還元率 (普通カード利用時) |

【マネックスカード積立】 最大1.1%(※1) 【dカード積立】 最大1.1%(※1)(※2) |

| 積立コース | 毎日、毎月 |

※1:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※2:dカード PLATINUM利用時の最大還元率は3.1%(入会2年目以降はショッピングでの利用状況により、還元ポイントが異なる)

マネックス証券のつみたて投資枠のラインアップは244本です(2025年3月1日現在)。選択肢は十分といえるでしょう。積立コースは毎日と毎月から選べます。

マネックス証券の強みはクレカ積立の還元率です。マネックスカードで投信積立を決済すると、最大1.1%のマネックスポイントが付与されます。

マネックス証券は、普通カードで比較すると、クレカ投信積立サービスのある大手ネット証券(SBI証券、楽天証券、三菱UFJ eスマート証券(旧:auカブコム証券)、マネックス証券)の中で、最大の還元率です。

| 対象カード | 還元率 | 年間獲得ポイント数 (月5万円積み立て時) |

公式サイト | |

|---|---|---|---|---|

|

・マネックスカード ・dカード |

1.1% (※1) |

6,600 | 公式サイト |

|

三井住友カード (NL) |

0〜0.5% | 0〜3,000 | 公式サイト |

|

楽天カード | 0.5%〜1% (※2) |

3,000~6,000 | 公式サイト |

|

au PAYカード | 0.5% (※3) |

3,000 | 公式サイト |

※1:還元率1.1%となるのは毎月の積立額5万円まで、5万円超7万円以下の部分は0.6%、7万円超10万円以下の部分は0.2%

※2:楽天証券の代行手数料が0.4%以上の銘柄は1%、0.4%未満の銘柄は0.5%

※3:auマネ活プラン+契約者は1%

松井証券

| つみたて投資枠対象 取扱銘柄数 |

255本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレカ投信積立の還元率 (普通カード利用時) |

※2025年5月、JCBカードによる クレカ投信積立サービス開始予定 |

| 積立コース | 毎月、毎日 |

松井証券のつみたて投資枠の取り扱いは主要ネット証券5社(SBI証券、楽天証券、三菱UFJ eスマート証券(旧:auカブコム証券)、マネックス証券、松井証券)で最多の255本です(2025年3月1日現在)。

投資信託の保有でたまるポイントも魅力です。還元率は最大1%(年率)で業界最高水準となっています。

| 最大ポイント還元率 (年率) |

公式サイト | |

|---|---|---|

| 松井証券 【最大1%貯まる投信残高 ポイントサービス)】 |

1% | 公式サイト |

| SBI証券 【投信マイレージ】 |

0.25% (投信保有残高1,000万円以上) 0.15% (投信保有残高1,000万円未満) |

公式サイト |

| 楽天証券 【投信残高ポイントプログラム】 (※1)(※2) |

0.053% | 公式サイト |

| 三菱UFJ eスマート証券 (旧:auカブコム証券) 【資産形成プログラム】(※3) |

0.24% (投信保有残高3,000万円以上) 0.12% (投信保有残高100万円〜3,000万円) 0.05% (投信保有残高100万円未満) |

公式サイト |

| マネックス証券 【投信保有ポイント】 |

0.26% | 公式サイト |

※1:対象は6銘柄のみ

※2:別途、基準残高到達時にポイントを付与するサービス(資産形成ポイント)がある(付与は各基準残高到達時の1回のみ)

※3:auの投資信託4銘柄の保有とau ID登録で、0.02%〜0.05%(auの通信契約がある場合は0.04%〜0.10%)のポイント還元サービスあり(auの投資信託ポイントプログラム)

竹国弘城(ファイナンシャル・プランナー)

SMBC日興証券

| つみたて投資枠対象 取扱銘柄数 |

151本 |

|---|---|

| 最低積立金額 | 1,000円 |

| ポイント還元 | dポイント |

| クレカ投信積立の還元率 (普通カード利用時) |

サービスなし |

| 積立コース | 毎月 |

SMBC日興証券はつみたて投資枠の対象商品を151本取り扱っています(2025年3月1日現在)。これは大手のネット証券には劣るものの、対面営業主体の総合証券会社の中ではトップクラスの充実度です。

対面型のメリットは相談しながら投資を始められる点です。最終的な投資判断は自身で行う必要がありますが、投資信託の選び方や新NISAの仕組みなど、アドバイスを受けながら資産運用に取り組めます。

竹国弘城(ファイナンシャル・プランナー)

対面型だと手数料が心配になるかもしれませんが、つみたて投資枠の対象商品はすべて購入時手数料が無料です。SMBC日興証券では投信積立における購入時手数料を原則無料化しています。そのため、成長投資枠で行う投信積立も安心して始められるでしょう。

大和コネクト証券

| つみたて投資枠対象 取扱銘柄数 |

29本 |

|---|---|

| 最低積立金額 | 100円(※1) |

| ポイント還元 | ・永久不滅ポイント (クレカ投信積立) ・dポイント、Pontaポイント (まいにち投信、スポット買付) |

| クレカ投信積立の還元率 (普通カード利用時) |

0%~0.5%(※2)(※3) |

| 積立コース | 毎日、毎月(※4) |

※1:クレカ積立は1,000円

※2:SAISON CARD Digital、セゾンカード、UCカードなどは0~0.5%(月5,000円以上の積み立てが対象)

※3:セゾンプラチナ・アメリカン・エキスプレス・カードなどは1%(月5,000円以上の積み立てが対象)

※4:現金(証券口座)決済は毎日、クレカ積立は毎月

大和コネクト証券が取り扱うつみたて投資枠対象商品は29本と、大手ネット証券などに比べると少なめです。とはいえ、eMAXIS Slimシリーズなど人気の高いファンドが揃っています。

また、大和コネクト証券ではクレディセゾンが発行するクレジットカードでクレカ投信積立も可能です。5,000円以上の積み立てでポイント還元の対象となり、普通カードでは最大0.5%、上位ランクのカードでは最大1%の永久不滅ポイントが付与されます。

| SAISON CARD Digital、 セゾンカードなど |

対象のセゾン・ UCゴールドカード(※1) |

対象のセゾン プラチナカード(※2) |

|

|---|---|---|---|

| 5万円〜10万円 | 0.5% | 0.5% | 1% |

| 4万円以上~5万円未満 | 0.4% | 0.5% | 1% |

| 3万円以上~4万円未満 | 0.3% | 0.5% | 1% |

| 2万円以上~3万円未満 | 0.2% | 0.5% | 1% |

| 5,000円以上~2万円未満 | 0.1% | 0.5% | 1% |

| 5,000円未満 | 0% | 0% | 0% |

主婦でも簡単に操作できるアプリがあるのはSBI証券、松井証券、大和コネクト証券

使いやすいスマートフォンアプリを提供しているのはSBI証券、松井証券、大和コネクト証券です。SBI証券は「かんたん積立アプリ」、松井証券は「投信アプリ」、大和コネクト証券は「コネクト」をそれぞれリリースしています。

SBI証券の「かんたん積立アプリ」は、投信積立に特化したアプリです。ブラウザからSBI証券のホームページにログインしなくても、アプリから新NISAの設定や発注、管理まで可能です。新NISA以外のサービスを利用しない場合は「かんたん積立アプリ」だけで十分かもしれません。

初めて資産運用に取り組む場合は「積立スタイル診断」を受けてみましょう。簡単なアンケートに答えるとおすすめのポートフォリオを提示してくれるサービスで、銘柄選びの参考になります。

松井証券の「投信アプリ」は、投資信託に関するさまざまなサービスを一つにまとめた便利なアプリです。投信積立はもちろん、新NISAにも対応しており、投資信託の管理や取引がこのアプリだけで完結できます。

投信アプリにもポートフォリオの診断機能が搭載されており、簡単なアンケートに回答すると推奨ポートフォリオを提案してくれます。ポートフォリオの診断は口座がなくても利用できます。

竹国弘城(ファイナンシャル・プランナー)

主婦でもわかりやすい勉強ツールが豊富なのはSMBC日興証券、松井証券

投資の勉強がしたい人はSMBC日興証券が最適です。

SMBC日興証券の「日興フロッギー」では、タイムリーなニュースやコラム記事が配信されており、記事を通して関連している上場企業について理解を深められます。気に入った株式があれば記事から直接買うことも可能です。

さらに、記事の中には、閲覧すると「dポイント」が付与されるものもあります。たまったポイントは、そのまま日興フロッギー(日興フロッギー+docomo)の株式購入代金に充てられます。ポイントがもらえれば、より楽しく投資の勉強に取り組めるでしょう。

松井証券の投資情報動画メディア「マネーサテライト」では、アナリストによる相場の見通し、市況の解説番組から、芸能人を起用した投資情報トーク番組まで、楽しみながら投資を学べます。

動画なので文字を読むのが苦手な人にも適しています。動画は毎日更新されているので、日課にすれば最新の知識や情報を日々アップデートしていけるでしょう。

主婦の新NISA(つみたて投資枠)について Q&A

一定額なら夫から資金を受け取って新NISAで投資可能です。贈与税には110万円の基礎控除があり、1年間(1月1日~12月31日)に受けた贈与額が110万円以内なら原則として贈与税は発生しません。

iDeCoの大きなメリットである掛け金の所得控除は、課税される所得のない専業主婦に恩恵はありません。また、iDeCoは受取時に各種控除で税金を減らせますが、新NISAならそもそも受取時に税金は発生しません。運用益の非課税は両者に共通です。

また、iDeCoは原則として60歳まで引き出せませんが、新NISAはいつでも解約・出金できます。

iDeCoと同じように非課税で運用でき、かつ自由に解約できる新NISAのほうが専業主婦には向いているでしょう。

新NISAでは年間に最大360万円まで投資できます。1年に360万円の贈与を受けた場合、そのほかの贈与を受けていなければ、27万5,000円((360万円-基礎控除110万円)×税率15%-控除10万円)の贈与税が発生します。

ただし、夫の資産を夫の代わりに運用することは禁止されています(仮名取引、借名取引)。投資資金の贈与を受けた場合は、あくまで自身の取引として行いましょう。

新NISAでどれだけ利益を得ても扶養から外れることはないため、安心して利用しましょう。

例えば、20年間で1,000万円を目標とする場合、想定利回りが3%であれば月に約3万円、7%であれば月に約2万円の積み立てが必要になります。

なお、投信積立のクレジットカード決済(クレカ積立)は、多くの金融機関で月10万円までに限定されています。毎月30万円を積み立てる場合、クレカ積立だけでなく証券口座からの引き落としも併用する必要があります。

なお、非課税期間は従来通り20年間続きます。2023年につみたてNISAで購入した商品は2042年まで非課税で運用を続けられます。

新NISAでは口座開設期限が撤廃され、恒久的な制度としていつでも投資を始めることができます。

非課税期間も無期限化されました。旧制度(つみたてNISA)は最長20年で非課税期間が終了していましたが、新制度では売却しない限りいつまでも非課税で保有を続けられます。また、保有している商品を売却すると、翌年にその商品の取得金額分だけ投資枠が復活するため、非課税枠を繰り返し利用できます。

課税口座に払い出された商品は、非課税期間の終了時の時価が新たな取得価格となります。その後の利益には課税されますが、非課税期間中の利益にさかのぼって課税されることはありません。

非課税期間終了前に売却した場合は、それまでの利益が非課税となり非課税措置は終了します。新NISAのように非課税枠が復活することはありません。

ETFを除くつみたて投資枠対象商品は購入時手数料が無料であることが条件となっており、どの金融機関でも購入時手数料がかからない点もお得といえるでしょう。NISA口座独自の手数料体系を設け、手数料が優遇される金融機関もあります。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事も読まれています】