無収入の専業主婦でもクレジットカードを作れます。

ただし、すべての人がクレジットカードを作れるわけではありません。自分の状況や条件に合ったカードを選ばないと、審査落ちする可能性は高くなります。

専業主婦がクレジットカードを申し込む際のポイントを押さえたうえで、自分に合ったカードを見つけましょう。

| カード名 | 三井住友カード (NL) |

楽天 PINKカード |

JCB カード W plus L |

ライフカード Stella |

リクルート カード |

PayPayカード | JALカード 普通カード |

エポスカード |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 初年度無料 次年度以降 税込1,375円 |

永年無料 | 永年無料 | 初年度無料 次年度以降 税込2,200円 |

永年無料 |

| ポイントの 種類 |

Vポイント | 楽天ポイント | Oki Doki ポイント |

LIFEサンクス ポイント |

リクルート ポイント |

PayPay ポイント |

JALのマイル | エポスポイント |

| 主婦に嬉しい | 対象のコンビニや 飲食店でのスマホの タッチ決済で最大7% ポイント還元 など (※1) |

楽天のサービス利用で ポイント還元率アップ など |

スターバックスで 最大10.5%、 アマゾンで2.0% など(※2) |

ポイント還元率が 初年度1.5倍、 誕生月は3倍にアップ、 海外利用4% キャッシュバック、 がん検診クーポン プレゼント など |

ホットペッパー ビューティー、 じゃらん利用時の 還元率は3.2%、 ホットペッパーグルメ からの予約で人数× 50ポイント獲得 など |

Yahoo!ショッピング・ LOHACOでの 利用で5%、 電子マネーPayPayに チャージできる など |

海外、国内旅行 保険が自動付帯 など |

提携商業施設 での買い物で ボーナスポイント付与、 マルイなどでの 買い物が10%OFF (年4回) など |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※1:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1:通常のポイントを含みます。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1:Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2:還元率1.0%となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

目次

無収入の専業主婦でもクレジットカードは作れる

専業主婦でもクレジットカードを作れる可能性はあります。これは「配偶者(扶養者)である夫の年収」を含めて審査を受けられるためです。

申込書には年収を記載する欄がありますが、専業主婦の場合は個人年収とあわせて、「配偶者である夫の年収」を合算した世帯年収を年収として申告できます。年収を合算しての審査は、配偶者である夫の同意を得たうえで行われます。

Q1.専業主婦で自分の収入がないのですが、クレジットの利用はできますか?

A1.年収103万円以下の専業主婦(夫)の方の場合には、配偶者の年収等を合算できます。 なお、その場合には、配偶者のクレジット債務も合算されることになりますのでご留意ください。

出典:日本クレジット協会|改正割賦販売法の主な改正内容

収入のない方がクレジット会社にローンを申し込む際に、その申込者の配偶者から同意を得たうえで、配偶者の年収をもとに審査がされます。契約が締結されると申込者本人と配偶者の属性が登録され、回答対象となります。

出典:CIC|「配偶者の情報が回答されると聞いたのですが、どのような場合ですか?」

クレジット会社は「割賦販売法」という法律に基づき、審査時に『支払可能見込額』の調査を行います。身の丈に合わない支払いによって、利用者が生活に困窮したり住宅などの重要な資産を手放したりすることを防ぐためです。

出典:政府広報オンライン 消費者の安心・安全を守るクレジット契約の新ルール ~改正割賦販売法~

この支払可能見込額を算出するためには「年収」の情報が必要なのですが、収入のない専業主婦は「世帯年収」で算出できるという仕組みです。

【支払可能見込額の計算式】

支払可能見込額=(世帯)年収-生活維持費-クレジット債務

例えば、JCBゴールドは、申し込み対象に「20歳以上で、ご本人に安定継続収入のある方」と記載があります。こういったカードは選ばないようにしましょう。

竹国弘城(ファイナンシャル・プランナー)

専業主婦でも作れるクレジットカードおすすめ8選!

専業主婦におすすめのクレジットカードは三井住友カード(NL)、楽天PINKカード、JCB CARD W plus L、ライフカード Stella、リクルートカード、PayPayカード、JALカード 普通カード、エポスカードの8枚です。

いずれのカードも、申し込み条件が比較的緩めのカード(「満18歳以上の方」「本人または配偶者に安定収入」など)など、専業主婦でも作りやすい点が特徴です。

年会費も無料もしくは安く、主婦にとって嬉しい特典が充実しているものをピックアップしました。

三井住友カード(NL)は年会費無料で、コンビニや飲食店でスマホのタッチ決済を使うとポイントをためやすくなります。楽天PINKカードは楽天サービスの利用でポイントがたまりやすく、月額330円で優待特典も利用できます。

JCB CARD W plus Lはスターバックスやアマゾンでの還元率が高く、特定日のキャンペーンも魅力です。ライフカード Stellaは海外ショッピングで4%キャッシュバックがあり、旅行好きの方に向いています。リクルートカードは還元率1.2%と高く、美容や旅行でさらにお得です。他にも、JALカード 普通カードやエポスカードも魅力的なカードです。

竹国弘城(ファイナンシャル・プランナー)

| カード名 | 三井住友カード (NL) |

楽天 PINKカード |

JCB カード W plus L |

ライフカード Stella |

リクルート カード |

PayPayカード | JALカード 普通カード |

エポスカード |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 初年度無料 次年度以降 税込1,375円 |

永年無料 | 永年無料 | 初年度無料 次年度以降 税込2,200円 |

永年無料 |

| ポイントの 種類 |

Vポイント | 楽天ポイント | Oki Doki ポイント |

LIFEサンクス ポイント |

リクルート ポイント |

PayPay ポイント |

JALのマイル | エポスポイント |

| 主婦に嬉しい | 対象のコンビニや 飲食店でのスマホの タッチ決済で最大7% ポイント還元 など (※1) |

楽天のサービス利用で ポイント還元率アップ など |

スターバックスで 最大10.5%、 アマゾンで2.0% など(※2) |

ポイント還元率が 初年度1.5倍、 誕生月は3倍にアップ、 海外利用4% キャッシュバック、 がん検診クーポン プレゼント など |

ホットペッパー ビューティー、 じゃらん利用時の 還元率は3.2%、 ホットペッパーグルメ からの予約で人数× 50ポイント獲得 など |

Yahoo!ショッピング・ LOHACOでの 利用で5%、 電子マネーPayPayに チャージできる など |

海外、国内旅行 保険が自動付帯 など |

提携商業施設 での買い物で ボーナスポイント付与、 マルイなどでの 買い物が10%OFF (年4回) など |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※1:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1:通常のポイントを含みます。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1:Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2:還元率1.0%となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% ※1 |

| ポイントの種類 | Vポイント |

| ポイント利用例 | ・カード支払いに充当 ・Amazonギフト券やVJAギフトカードに交換 ・Vポイント投資でSBI証券の投資信託を購入 |

| 主婦に嬉しいサービス | ・対象のコンビニ(セブン‐イレブン、ローソンなど)や 飲食店でのスマホのタッチ決済で最大7%(※2)ポイント還元 ・さらに家族ポイントで最大+5%ポイント還元、 Vポイントアッププログラムで最大+8%還元(上限20%) |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

※1 【通常】ご利用金額200円(税込)につき1ポイント(0.5%) ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります ※2023年1月時点の情報 iD、カードの差し込み、磁気取引は対象外です。

※2 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※2 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

家族ポイントはじまる。

作成はこちら

三井住友カード(NL)は、表面に番号のないタイプです。セキュリティ性が高く、万が一盗難や紛失した際には、24時間年中無休のカスタマーセンターがサポートをしてくれます。

対象のコンビニや飲食店でスマホのタッチ決済で支払うと、最大7%※(通常ポイント0.5%を含む)のポイント還元を受けられるのが大きな特徴です。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

| タッチ決済 (スマホ) |

タッチ決済 (カード現物) |

その他 | |

|---|---|---|---|

| スマートフォンによる タッチ決済 (Apple Pay、Google Pay) |

カード現物による タッチ決済 |

カード差し込みによる 磁気取引、iDなど |

|

| 還元率 | 7.0% (還元率+6.5%) |

1.5% (還元率+1.0%) |

0.5% (還元率上乗せ対象外) |

日常的に利用するお店が最大7%還元の対象店舗に含まれていれば、ポイントがザクザクたまるでしょう。

三井住友カードの本会員である家族の登録で1人あたり1%還元率がアップする「家族ポイント」(最大+5%)、三井住友グループの対象サービスの利用状況に応じて還元率がアップする「Vポイントアッププログラム」(最大+8%)を組み合わせれば、最大20%の還元を受けることも可能です。

年会費が無料であるにもかかわらず、さまざまな特典が付帯している魅力的なカードといえます。

作成はこちら

楽天PINKカード

専業主婦におすすめのクレジットカードは楽天カードです。なぜなら同カードは、年会費無料で女性向けの特典も充実しているからです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| ポイントの種類 | 楽天ポイント |

| ポイント利用例 | ・楽天が提供するサービスで使う ・楽天証券でポイントを運用 ・ANAのマイルへ交換 |

| 主婦に嬉しいサービス | ・楽天のサービス利用でポイント還元率アップ ・楽天のサービスを優待価格で利用できる ・『RAKUTEN PINKY LIFE(月額税込330円)』 加盟の店舗で割引、優待特典の利用ができる |

| 申し込み条件 | 高校生を除く18歳以上の人 |

専業主婦に試してほしい1枚

(公式サイト)

楽天カードの便利さはそのままに、女性向けに作られたカードです。ポイント還元率は1.0%で、年会費は無料、新規発行キャンペーンで5,000ポイントが獲得できるなど、他社カードと比較して多くのメリットが享受できます。

女性向けの特典も充実しており、月額330円(税込)のRAKUTEN PINKY LIFEに登録すれば、飲食店や映画チケット、習い事や介護・育児サービスなどを優待価格で利用できます。

| サービス・店舗名 | 優待内容 |

|---|---|

| tutu anna | 2,000円以上購入で10%OFF |

| 東京ジョイポリス | 小学生以上パスポート引換券が4,500円→3,400円 |

| ピザハット | 2,500円以上の注文で500円OFF |

| NOVA | レッスン料金20%OFF |

| 日産レンタカー | 一般料金より12~50%OFF |

(公式サイト)

JCB CARD W plus L

専業主婦におすすめのクレジットカードは、JCB CARD W plus Lです。なぜなら同カードは、年会費が永年無料で、スタバやAmazonなどの特定の店舗で高還元率になるからです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.6%〜1.0%(※) |

| ポイントの種類 | Oki Dokiポイント |

| ポイント利用例 | ・各種ギフトカードへ交換 ・百貨店や宿泊施設で商品券や電子マネーに即座に交換 ・マイルや他社ポイントに交換 |

| 主婦に嬉しいサービス | ・スターバックスで最大10.5%(Starbucks eGiftの購入時)、 アマゾンで最大2.0%のポイント還元など ・ポイントが優遇される店舗が豊富 ・10日、30日は『LINDAの日』、 ルーレットでギフトカードが当たる ・LINDAリーグに参加でき協賛企業の サービスをお得な価格で利用できる |

| 申し込み条件 | ・18歳以上39歳以下で、ご本人または 配偶者に安定継続収入のある人 ・または高校生を除く18歳以上39歳以下で学生 (一部の学校を除く)の人 |

※最大還元率となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

女性向けの特典が充実したカードです。年会費は無料でポイント還元率は0.6%〜1.0%、LINDAの日やLINDAリーグにも参加することができます。

また、スターバックスやアマゾンなど、JCBオリジナルシリーズに加盟する店舗でポイント還元率がアップします。

| 店舗名 | ポイント還元率 |

|---|---|

| スターバックス | 10.5%(Starbucks eGiftの購入時) 5.5% (スターバックスバックスカード へのオンライン入金・オートチャージ時) |

| セブンイレブン | 2.0% |

| アマゾン | 2.0% |

| 高島屋 | 2.0% |

| ビックカメラ・コジマ | 1.5% |

| ツルハドラック (九州地区を除く) |

1.5% |

| ウエルシア・ ハックドラッグ・ 金光薬品 |

1.5% |

※上記の還元率となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

特に、スターバックスの10.5%、アマゾンの2.0%などは高還元率です。スターバックスやアマゾンをよく利用する人は、JCB CARD W plus Lが有力な候補になるでしょう。

JCB CARD W plus Lの詳細はこちら

(公式サイト)

ライフカード Stella

専業主婦におすすめのクレジットカードは、ライフカード Stellaです。なぜなら同カードには、海外でのショッピング利用で4%キャッシュバックされるなど、旅行向けの特典が用意されているからです。

| 年会費 | 初年度無料、次年度以降税込1,375円(税込) |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | LIFEサンクスポイント |

| ポイント利用例 | ・dポイントや楽天ポイントなどに交換 ・VプリカやAmazonギフトカードなどへ交換 ・会員専用ショッピングモールでの利用 |

| 主婦に嬉しいサービス | ・海外でのショッピング利用で4%キャッシュバック ・海外、国内旅行などさまざまな保険が付帯 ・ポイント還元率が初年度1.5倍、誕生月は3倍にアップ ・希望者に「子宮頸がん」「乳がん」の検診を無料で 受けられる日本対がん協会発行のクーポンプレゼント |

| 申し込み条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な人 |

女性向けにデザインされたカードで、特に海外旅行が好きな人に向いています。基本ポイント還元率は0.5%ですが、海外でのショッピング利用で4%キャッシュバックされ、国内・海外旅行傷害保険も付帯します(海外旅行は自動付帯、国内旅行は利用付帯)。

例えば、海外旅行先でショッピングに20万円を使った場合、8,000円が後日キャッシュバックされます。

旅先で買い物を楽しみたい人にとっては魅力的な特典です。

ポイント還元率は初年度1.5倍、誕生月は3倍にアップします。毎年誕生月にあわせて大きな買い物をすれば、効率よくポイントをためられるでしょう。

リクルートカード

専業主婦におすすめのクレジットカードは、リクルートカードです。なぜなら同カードは、年会費無料で、基本還元率が1.2%となっており、コストパフォーマンスに優れているからです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| ポイントの種類 | リクルートポイント |

| ポイント利用例 | ・dポイントやPontaポイントに交換 ・リクルート関連サービスで利用 |

| 主婦に嬉しいサービス | ・年会費無料でポイント還元率1.2% ・リクルートグループのネットサービス (じゃらん、ホットペッパービューティー)は還元率2.0%アップ ・ホットペッパーグルメからの予約で人数×50ポイント獲得 |

| 申し込み条件 | 18歳以上で本人または配偶者に安定した収入のある人、 もしくは18歳以上で学生の方(高校生を除く) |

年会費永年無料で、通常時のポイント還元率が1.2%と高いのが魅力のカードです。通常の利用でポイントがたまりやすいことに加え、リクルートグループのネットサービスである、「じゃらん」と「ホットペッパービューティー」での利用は、還元率がさらに2.0%アップします(合計還元率3.2%)。美容院やネイルサロンなど、美容や身だしなみに気を遣う女性に最適なカードです。

ためたポイントは、dポイントやPontaポイントに交換したり、リクルートグループのサービスで利用できます。

PayPayカード

専業主婦におすすめのクレジットカードは、PayPayカードです。なぜなら同カードは、QRコード決済のPayPayとの併用により、効率的にポイントを貯められるからです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%〜1.5%(※) |

| ポイントの種類 | PayPayポイント |

| ポイント利用例 | ・セブン‐イレブンやファミリーマートなどで利用 ・Yahoo!ショッピングやヤフオク!、 ユニクロなどのネットショッピングで利用 ・コースを選んでポイントを運用 |

| 主婦に嬉しいサービス | ・お得な新規発行キャンペーン ・電子マネーPayPayにチャージできる |

| 申し込み条件 | ・日本国内在住の満18歳以上(高校生除く)で、 本人または配偶者に安定した継続収入があり、 本人認証が可能な携帯電話をお持ちの人 ・有効なYahoo! JAPAN IDをお持ちの方 |

※ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

ポイント還元率は通常時で1.0%と高めですが、次の2つの条件を満たすとさらに1.5%(※1)までアップします。

条件1:PayPayまたはPayPayカード、PayPayゴールドカードで30回以上の支払いをする(1回200円以上)

条件2:PayPayまたはPayPayカード、PayPayゴールドカードで10万円以上の支払いをする

QRコード決済のPayPayとの併用で、クレジットカードが使えないお店でも効率よくポイントをためられるのもメリットです。

また、Yahoo! JAPAN IDにPayPayとLINEを連携し、Yahoo!ショッピングでPayPayカードを利用すると、毎日5.0%(※2)、5のつく日には最大9.0%(4.0%上乗せ(※3))のポイント還元を受けられます。

※1 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイントがもらえます。

※2 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

※2 開催期間:2022年10月12日(水)~終了日未定。

※3 対象金額に対して付与されます。その他付与上限、条件あり。

JALカード 普通カード

専業主婦におすすめのクレジットカードは、JALカード 普通カードです。なぜなら同カードは、飛行機をよく利用する人に嬉しい特典が用意されているからです。

| 年会費 | 初年度無料、2年目以降税込2,200円 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | JALのマイル |

| ポイント利用例 | ・航空券や席のアップグレードに利用 ・JALクーポンに交換 ・他社ポイントに交換 |

| 主婦に嬉しいサービス | ・ショッピングマイル・プレミア (年会費4,950円)に加入でマイルが2倍たまる ・海外、国内旅行保険が付帯 ・空港のラウンジが利用可能 |

| 申し込み条件 | 18歳以上(高校生を除く※)で、 日本に生活基盤があり日本国内での支払いが可能な人 |

※高校卒業年度の10月1日以降の申し込みかつ、卒業後の進路が決まっている場合は申し込み可能

飛行機をよく利用する人に嬉しい特典が多いカードです。JALカードを持っている人がJALグループ便に搭乗すると、通常のフライトマイルに加えて、次の会員限定ボーナスマイルがもらえます。

JALカード会員限定ボーナスマイル(普通カードの場合)

・入会搭乗ボーナス……1,000マイル(入会後初搭乗時・1回のみ)

・毎年初回搭乗ボーナス……1,000マイル(入会搭乗ボーナス獲得年の翌年以降、毎年最初の搭乗時)

・搭乗ごとのボーナス……フライトマイル10%プラス

出典:JALカード|フライトでマイルをためる

また、有料のサービスであるショッピングマイル・プレミアム(年会費4,950円)に加入すると、還元率が2倍(1.0%)となり、ショッピング利用によるマイルがさらにたまりやすくなります。

以下の通り、年間で99万円以上利用する人は、ショッピングマイル・プレミアムに加入すべき(1マイル=1円換算の場合)といえるでしょう。

・ショッピングマイル・プレミアム未加入の場合 99万円×0.5%=4,950マイル

・ショッピングマイル・プレミアム未加入の場合 99万円×1.0%=9,900マイル

さらに、JALカード特約店でのポイント還元率も最大2.0%にアップします。

ためたマイルは、席のアップグレードや特典航空券の購入に利用できます。一般的に「1マイル=1円」で計算されますが、特典航空券をマイルで交換すると1円以上になることもあります。

旅行や帰省などで飛行機を利用する機会の多い人はぜひ加入を検討してみてください。

エポスカード

専業主婦におすすめのクレジットカードは、エポスカードです。なぜなら同カードは、申し込み条件が比較的緩やかだからです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | エポスポイント |

| ポイント利用例 | ・ネット通販や固定費(携帯電話・公共料金)の割引(支払い)に利用 ・マルイの店舗・通販、オンラインショップでの割引(支払い)に利用 ・商品券やギフト券、クーポン、オリジナルグッズとの交換に利用 ・プリペイドカードに移行して国内外のVisa加盟店で利用 ・他社ポイントに移行 ・支援団体へ寄付 ・投資信託の購入に利用(tsumiki証券) |

| 主婦に嬉しいサービス | ・提携商業施設での買い物でボーナスポイント付与 ・マルイ、モディ、マルイのネット通販で期間中の買い物が10%OFF(年4回) ・全国の飲食店での会計割引やワンドリンクサービスなどの特典 ・遊園地・水族館、カラオケ、美容院・ネイル、スパ・温泉などの割引 ・舞台やイベントの会員特別価格チケット |

| 申し込み条件 | 18歳以上の人(高校生を除く) |

エポスカードは18歳以上の方であれば申し込むことができ、申込者本人の収入の有無が申し込み条件に含まれていないカードです。

通常の還元率は0.5%とそれほど高くありませんが、400以上の人気ショップが集まるポイントアップサイト「たまるマーケット」で利用すれば通常の2倍〜30倍のポイントが付くため、効率よくポイントをためられます。

全国の飲食店での会計割引やワンドリンクサービス、遊園地・水族館、カラオケ、美容院・ネイル、スパ・温泉などの割引など、カード会員向けの優待サービスも充実しています。会員専用の舞台やイベントのチケット優待、会員限定で年4回実施されるマルイ、モディのセール(マルコとマルオの7日間)も用意されています。セール期間中は、マルイのネット通販も10%OFFになるため、近くにマルイの店舗がない人もお得に買い物ができます。

マルコとマルオの7日間と無印良品週間が同時開催される場合、2つのセールを併用して無印良品の商品が実質19%OFF(※90%×90%=81%)で購入できる裏技もあります。ただし、この裏技が使えるのは、無印良品がマルイのテナントとして入っている東京と埼玉の5店舗だけです。近くにお住まいで無印良品を愛用している人は、エポスカードを持っていて損はないでしょう。

【無印良品が入っているマルイ一覧】

・上野マルイ

・中野マルイ

・吉祥寺マルイ

・マルイファミリー志木

・大宮マルイ

出典:無印良品|店舗検索

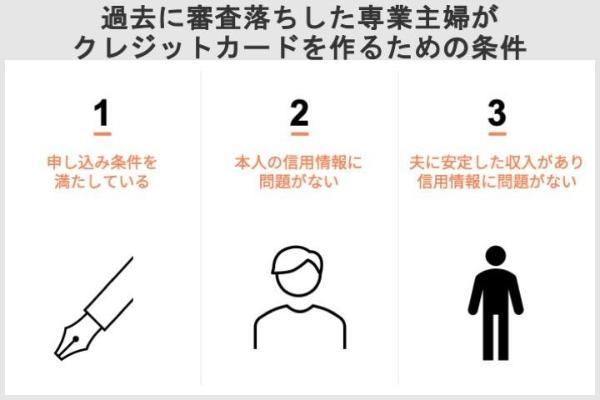

過去に審査落ちした場合でも、専業主婦はクレジットカードを作れる?

過去に審査落ちしたことのある専業主婦でも、条件次第ではクレジットカードを作れる可能性があります。

クレジットカードを申し込む際は、カードごとの申し込み条件を満たしているか確認することが大切です。特に専業主婦の場合、「本人に安定した収入があること」という条件のカードには申し込めません。また、信用情報に延滞や自己破産などの履歴があると、審査に通るのは難しくなります。信用情報は一定期間が経過すれば消えるため、情報を確認してから申し込むと良いでしょう。

専業主婦の場合は、夫の収入や信用情報も審査に影響します。カードが作れない場合、デビットカードやプリペイドカードを検討する方法もあります。

ここでは、次の3つについて詳しく解説していきます。

申し込み条件を満たすカードに申し込む

クレジットカードに申し込む際は、必ず申し込み条件を満たしているカードを選ぶことが重要です。各カードには、年齢や収入などの条件が定められており、条件に合わない場合は審査に通りません。

特に「本人に安定した収入があること」といった条件があるカードには、収入のない専業主婦は申し込めません。

ただし、条件を満たしていないカードに申し込んで落ちたとして、その後に条件に合ったカードに申し込み直せば発行できる可能性があります。

本人の信用情報に問題がないことを確認して申し込む

信用情報機関に登録されている申し込み者本人の信用情報に問題がある場合、比較的審査が甘いといわれているクレジットカードであっても審査に通るのは難しくなります。

信用情報の問題とは、例えば次のようなものです。

・ローンの返済や携帯端末の分割購入の支払いなどが長期にわたって延滞していた

・自己破産などの債務整理を行った過去があり、その情報(金融事故情報、異動情報)が信用情報機関に登録されている

過去に返済の遅延や債務整理などがあった場合、信用情報が原因で審査に落ちた可能性が高いと考えられます。なお、信用情報機関に登録された情報はいつまでも残るわけではありません。一定期間を経過すると情報は消えるため、情報が消えてから申し込めば審査に通る可能性があります。

信用情報機関に登録される情報の内容とその期間は下表の通りです。

| 信用情報機関 | 登録情報 | 登録期間 | |

|---|---|---|---|

| 契約日2019年 9月30日以前 |

契約日2019年 10月1日以降 |

||

| JICC | 【契約内容に関する情報】 登録会員名、契約種類、契約日、 貸付日、契約金額、保証額など |

契約継続中および 完済日から5年を超えない期間 |

契約継続中および 契約終了後5年以内(※1) 債権譲渡については、 当該事実の発生から 1年を超えない期間 |

| 【返済状況に関する情報】 入金日、入金予定日、残高金額、 完済日、延滞など |

契約継続中および 完済日から5年を超えない期間 延滞情報については、 延滞継続中 延滞解消の事実にかかる 情報については、 当該事実の発生日から 1年を超えない期間 |

||

| 【取引事実に関する情報】 債権回収、債務整理、保証履行、 強制解約、破産申立、債権譲渡など |

当該事実の発生から 5年を超えない期間 ※債権譲渡については、 当該事実の発生から1年を超えない期間 |

||

| 【申し込みに関する情報】 本人を特定する情報、申し込み日、 申し込み商品種別など |

照会日から6ヵ月 | ||

| 【本人を特定するための情報】 | 契約内容に関する情報などが 登録されている期間 |

||

| CIC | 【クレジット情報】 契約内容に関する情報 契約日、契約種類、商品名、 支払回数、契約額(極度額)、 契約終了予定日、登録会社名など 支払状況に関する情報 報告日、残債額、請求額、入金額、 入金履歴、異動(延滞・保証履行・破産)の有無、 異動発生日、延滞解消日、終了状況など 割賦販売法対象商品の 支払状況に関する情報 割賦残債額、年間請求予定額、 遅延の有無など 貸金業法対象商品の 支払状況に関する情報 確定日、貸付日、出金額、 残高、遅延の有無など |

契約期間中および 契約終了後5年以内 |

|

| 【申し込み情報】 本人を識別するための情報、 申し込み内容に関する情報 |

照会日より6ヵ月間 | ||

| 【利用記録】 本人を識別するための情報、 利用した事実に関する情報 |

利用日より6ヵ月間 | ||

| KSC | 【取引情報】 ローンやクレジットカードなどの 契約内容とその返済状況 (入金の有無、延滞、代位弁済、 強制回収手続などの事実を含む)の履歴 |

契約期間中および 契約終了日 (完済されていない場合は完済日)から 5年を超えない期間 |

|

| 【照会記録情報】 会員がセンターを利用した日、 ローンやクレジットカードなどの 申し込み・契約の内容など |

当該利用日から、 本人開示の対象は 1年を超えない期間 会員への提供は6ヵ月を 超えない期間 |

||

| 【官報情報】 官報に公告された破産・ 民事再生手続開始決定 |

当該決定日から 7年を超えない期間 |

||

| 【本人申告情報】 本人確認書類の紛失・盗難・漏えいなど、 同姓同名別人の情報がセンターに 登録されており自分と間違えられるおそれがある旨など、 本人からの申告内容 |

登録日から5年を 超えない期間 |

||

| 【貸付自粛情報】 本人の浪費癖やキャンブルなどの 依存症によって、本人や家族の生活に 支障を生じさせるおそれがあることから、 自らを自粛対象者とする 旨の本人からの申告内容 |

申告日から 5年を超えない期間 |

||

※1:包括契約について次のいずれかに該当するときは、契約終了後5年を経過したものとみなす

(1)残高0円となる入金後、解約することなく残高0円のまま5年を経過した場合(延滞解消または取引事実に関する情報が付帯している場合を除く)、(2)契約後一度も残高が発生することなく5年を経過した場合

※2:免責決定などの情報は登録されない

信用情報機関に登録されている情報は、開示請求をすれば確認できます。信用情報に不安がある人は開示請求をして、登録されている情報に問題がないことを確認してから申し込むとよいでしょう。

なお、過去に金融事故を起こした会社には社内にその情報(履歴)が残るため、信用情報機関から情報が消えた後も審査に通らない可能性が高くなります。そのため、過去に金融事故を起こした会社はなるべく避けるのが賢明です。

また、信用情報機関に延滞・遅延などの記録が残っており、どの会社でもクレジットカードの審査に通るのが難しそうなケースでは、家族カードやデビットカード、プリペイドカードなども候補になります。

竹国弘城(ファイナンシャル・プランナー)

夫に安定した収入があり信用情報に問題がない

収入のない(少ない)専業主婦がクレジットカードを作る場合、審査では配偶者である夫の属性(収入や勤務先、家族構成など)や信用情報が重視されます。

夫に安定した収入があり、信用情報に問題がなければ、専業主婦でもクレジットカードを作れる可能性が高いです。しかし、夫の収入が少なかったり不安定だったりする場合、あるいは信用情報に問題がある場合、審査に通るのは厳しくなります。

夫の収入や信用情報の問題でクレジットカードを作るのが難しいケースでは、デビットカードやプリペイドカードの利用も選択肢になるでしょう。

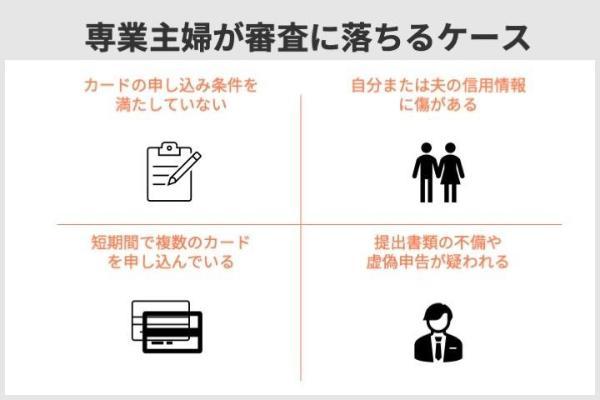

専業主婦がクレジットカードの審査に落ちるのはどんなケース?

クレジットカードにはそれぞれ申し込み条件があり、特に「本人に安定した収入が必要」とするカードには専業主婦は申し込めません。一方で、18歳以上なら申し込めるカードや「配偶者に収入があればOK」というカードもあります。

また、本人や夫の信用情報に延滞や債務整理などの記録があると、審査に通るのは難しくなります。短期間に複数枚申し込むと印象が悪くなるため注意が必要です。

さらに、申込書類の不備や虚偽申告も審査落ちの原因になるため、正確な情報を記入しましょう。カードが作れない場合は、家族カードやデビットカードの利用も検討できます。

ここでは、次の4つのケースを詳しく解説していきます。

竹国弘城(ファイナンシャル・プランナー)

なお、ここであげたのは審査に落ちるケースの一例です。詳細な審査基準は公表されていないため、他の理由で審査に落ちることもあります。

カードの申し込み条件を満たしていないケース

クレジットカードの申込条件を満たしていないケースでは、審査に落ちます。そもそも申し込み自体を受け付けてもらえないケースも多いでしょう。

例えば、「本人に安定継続収入があること」を申し込み条件(対象)としているクレジットカードの場合、収入のない専業主婦は審査に通りません。

このようなケースでは、「本人に安定継続収入があること」を条件にしていないカードが選択肢になります。具体的には、申し込み条件が「満18歳以上」や「本人または配偶者に安定継続収入があること」となっているカードです。

例えば、次のようなカードがあります。

三井住友カード (NL) |

JCB カード W plus L |

楽天PINKカード | リクルートカード |

|

|---|---|---|---|---|

| 申し込み対象 | 満18歳以上の人 (高校生は除く) |

18歳以上39歳以下で、 本人または配偶者に 安定継続収入のある人。 または高校生を除く 18歳以上39歳以下で学生 (一部の学校を除く)の人。 |

18歳以上の人 (高校生の方は除く) |

18歳以上で本人 または配偶者に 安定した収入のある人、 または18歳以上で 学生の人 (高校生を除く)。 |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

JCB CARD W plus Lとリクルートカードは、夫(配偶者)に安定継続した収入があれば収入のない専業主婦でも申し込みが可能です。

三井住友カード(NL)と楽天PINKカードは収入に関する申し込み条件がなく、高校生を除く満18歳以上の人であれば誰でも申し込めます。

カードを作れるかどうかは、あくまでカード会社の審査結果次第ということを理解しておきましょう。

竹国弘城(ファイナンシャル・プランナー)

| 三井住友カード ゴールド(NL) |

JAL CLUB-A ゴールドカード |

|

|---|---|---|

| 申し込み資格 | 満18歳以上で、本人に 安定継続収入のある方 (高校生は除く)。 |

20歳以上で、本人に 安定した継続収入のある方 (学生を除く) |

どうしてもゴールドカードやプラチナカードを利用したい場合には、夫にゴールドカードやプラチナカードを作ってもらい、家族カードを発行してもらうのが最も簡単な方法です。

家族カードは基本的に本会員の信用をもとに発行されるため、本会員の審査に通らない専業主婦でも作成でき、本会員と同等のサービスを受けられます。

自分または夫の信用情報に傷があるケース

本人または配偶者である夫の信用情報に傷がある(信用情報機関に延滞・遅延、破産、債務整理などの情報が登録されている)場合、審査に落ちる可能性が高くなります。

信用情報機関では、消費者(利用者)のクレジットカードやローンの契約に関する情報を記録・管理しており、クレジット会社や個人からの要望に応じて開示します。そのため、例えばローンの延滞の情報などが登録されていると審査に落ちる場合があります。

他にも、次のようなケースに該当すると審査に落ちやすくなります。

・他社からの多額のキャッシングがある

・過去にクレジットカードの返済が遅れたことがある

・キャンペーンやキャッシュバック目当てで短期解約したことがある

延滞・遅延の記録は契約終了後から5年、破産や個人再生手続の記録は手続開始決定日から最長7年残ります。そのため、もしこれらの情報が登録されてしまうと、長期にわたってクレジットカードが作れなくなることを覚悟しなければなりません。

【信用情報に不安がある場合は、開示請求をして確認できる】

過去の信用情報に不安がある場合は、信用情報機関に開示請求を行い、信用情報を確認できます。

開示請求は原則本人が行う必要がありますが、委任状があれば代理人が行えます。CIC、JICC、KSCではそれぞれスマホによる開示請求にも対応しているので、手続きは簡単です。手数料はかかりますが、信用情報に不安がある人は一度確認してみるとよいでしょう。

| 信用情報機関 | 開示方法 | 手数料(税込) | 支払方法 |

|---|---|---|---|

| CIC | インターネット | 500円 | ・指定クレジットカード での1回払い ・キャリア決済 |

| 郵送 | 1,500円 | ・コンビニで購入する 開示利用券 ・ゆうちょ銀行で発行の 定額小為替証書 |

|

| JICC | インターネット (スマホ) |

1,000円 (データ受け取り) 1,300円 (郵送受け取り) |

・クレジットカード ・オンライン収納代行決済 (コンビニ、ATM、ネットバンキング) ・携帯キャリア決済(※1) |

| 郵送 | 1,300円 | ・コンビニで購入する 開示利用券 |

|

| KSC | インターネット | 1,000円 | ・クレジットカード ・PayPay ・キャリア決済 |

| 郵送 | 1,679〜1,800円 (コンビニによって異なる) |

・コンビニで購入する 本人開示・申告手続利用券 |

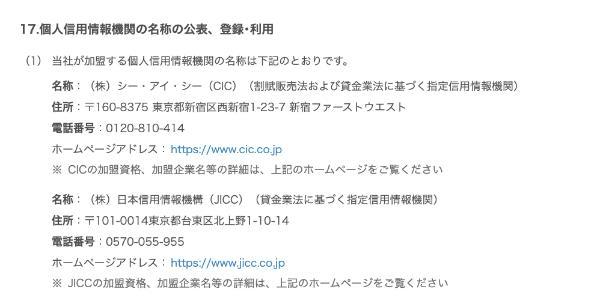

クレジットカード会社がどの信用情報機関に加盟しているかは、基本的に各社のホームページで公開されています。

例えば、楽天カードの場合、CICとJICCに加盟していることが明記されています。

なお、CIC、JICC、KSCは相互に提携しており、各機関に登録されている情報は共有されています。そのため、例えば、楽天カードのようにKSCに加盟していない会社でも、KSCに登録されている情報を審査で確認できる場合があります。

各信用情報機関に加盟する会員会社は、相互交流ネットワークを通じて他の信用情報機関に登録されている特定の信用情報を利用することができます。

出典:他の信用情報機関との交流|JICC

短期間で複数のカードを申し込んでいるケース

短期間で複数のカードを申し込むと、お金に困っているという印象を持たれ、審査落ちしやすくなるおそれがあります。

数打てば当たるだろうと、何枚ものカードに申し込むのは得策とはいえません。多くても2枚まで、一度に3枚以上の申し込みは避けるのが賢明です。

カード会社が違えば何枚申し込んでもわからないと思うかもしれません。しかし、直近6ヵ月以内にクレジットカードを申し込んだ情報は、信用情報機関を介して他のカード会社も把握できます。これは、申し込みを受けたカード会社が入会審査のために信用情報機関へ申込者の信用情報を照会し、6ヵ月間はその照会記録が残るからです。

竹国弘城(ファイナンシャル・プランナー)

審査落ちしても記録は残りませんが、クレジットカードを申し込んだ記録はあるのに契約情報がない状況をみれば、審査落ちしていることが推測できます。他社での審査落ちは、印象がよくありません。

提出書類の不備や虚偽申告が疑われるケース

申し込み書類に記載した内容に不備があったり、事実と異なる内容を申告(記載)したりした場合、それが原因で審査に落ちる可能性があります。

書類内容の不備・虚偽が疑われる例

・住所、氏名などの個人情報が本人確認書類と異なる

・申告した夫の年収が実際とかけ離れている

・夫の勤務先で在籍確認がとれない

書類に不備がある場合、クレジット会社から再提出を求められます。当たり前ですが、それに応じない限りカードが発行されません。速やかに対応しましょう。

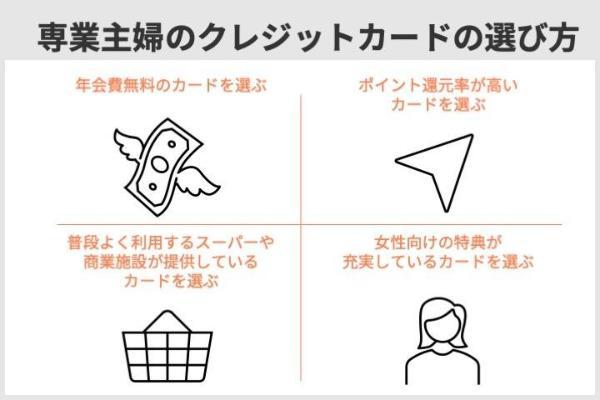

専業主婦のクレジットカードの選び方

専業主婦がクレジットカードを選ぶ際は、年会費無料や高還元率のカードを優先するとお得です。年会費無料のカードには三井住友カード(NL)、楽天PINKカード、リクルートカードなどがあり、ポイント還元や特典も充実しています。

さらに、普段よく使うお店で還元率が上がるカードも便利です。例えば、三井住友カード(NL)はコンビニや飲食店でポイントがためやすく、楽天PINKカードは楽天市場で3%還元されます。女性向け特典が豊富なJCB CARD W plus Lやライフカード Stellaも、専業主婦が検討したいカードです。

専業主婦のクレジットカード選びでは、審査に通る可能性のあるカードの中から、次のようなポイントを意識して選ぶとよいでしょう。

JCB CARD W plus Lの詳細はこちら

(公式サイト)

年会費無料のカードを選ぶ

専業主婦のクレジットカードの選び方の1つは、年会費無料のカードを選ぶことです。

経済的な負担を抑えたい場合には、年会費が永年無料のカードが適しています。ポイント還元や特典が充実しているカードも多いため、まずはこれらのカードを候補に検討してみましょう。

| カード名 | 三井住友カード (NL) |

楽天PINKカード | JCB カード W plus L |

リクルートカード |

PayPayカード |

エポスカード |

|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 還元率 | 0.5% | 1.0% | 0.6%〜1.0% (※1) |

1.2% | 1.0%〜1.5% (※2) |

0.5% |

| ポイント の種類 |

Vポイント | 楽天ポイント | Oki Dokiポイント | リクルートポイント | PayPayポイント | エポスポイント |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:還元率1.0%となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

※2:還元率1.5%となるのは、PayPayカードをPayPayアプリに登録し、前月に2つの条件(支払い回数30回以上、支払い金額10万円以上)を達成している場合

竹国弘城(ファイナンシャル・プランナー)

ポイント還元率が高いカードを選ぶ

利用金額が同じであれば、ポイント還元率の高いカードを利用したほうがより多くのポイントを獲得できて有利です。

例えば、クレジットカードを年間60万円使った場合、ポイント還元率が0.5%のカードと1.2%のカードでは、獲得できるポイントに4,200ポイントの差がつきます。

| ポイント還元率 | 0.5% | 1.2% |

|---|---|---|

| 年間獲得 ポイント数 |

60万円×0.5%=3,000ポイント | 60万円×1.2%=7,200ポイント |

専業主婦が作れるカードのうち、還元率の高いカードには次のようなものがあります。

| カード名 | リクルートカード |

楽天PINKカード | PayPayカード |

JCB カード W plus L |

|---|---|---|---|---|

| ポイントの種類 | リクルートポイント | 楽天ポイント | PayPayポイント | Oki Dokiポイント |

| 通常還元率 | 1.2% | 1.0% | 1.0%〜1.5% (※1) |

0.6%〜1.0% (※2) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:還元率1.5%となるのは、PayPayカードをPayPayアプリに登録し、前月に2つの条件(支払い回数30回以上(1回200円以上)、支払い金額10万円以上)を達成している場合

※2:還元率1.0%となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

今回取り上げたカードの中では、特にリクルートカードの還元率が1.2%と頭一つ抜けています。ためたポイントは、カードの支払いへの充当や他社ポイントへの交換、ギフト券へと交換など、さまざまな用途に利用できます。

楽天PINKカードやPayPayカードの還元率も1.0%と高めです。PayPayカードは、PayPayアプリに登録のうえ、前月の支払い回数30回以上かつ支払い金額10万円以上の条件を満たすと還元率が1.5%にアップするので、リクルートカードを上回ります。

JCB カードW plus Lは、ポイントの交換方法によって還元率が変わり、還元率が1.0%(1ポイント5円換算)となるのは、JCBプレモカードへチャージする場合です。JCBプレモカードはJCB発行のプリペードカードで、コンビニやマクドナルドなど全国70万店以上で利用できます。

普段よく利用するお店やサービスで還元率がアップするカードを選ぶ

特定のお店やサービスで利用した場合の還元率がアップするカードもあります。対象となっているお店やサービスをよく利用する人は、このようなカードを選ぶのもよいでしょう。

| カード名 |  リクルートカード |

楽天PINKカード | PayPayカード |

JCB カードW plus L |

三井住友カード(NL) |

ライフカード Stella |

エポスカード |

|---|---|---|---|---|---|---|---|

| ポイントの種類 | リクルートポイント | 楽天ポイント | PayPayポイント | Oki Dokiポイント | Vポイント | サンクスポイント | エポスポイント |

| 通常還元率 | 1.2% | 1.0% | 1.0%〜1.5% (※1) |

0.6%〜1.0% (※3) |

0.5% | 0.5% | 0.5% |

| 特別還元率 (例) |

ホットペッパービューティ、 じゃらんでの利用で3.2% |

楽天市場での利用で3 % 楽天トラベルでの利用で2% |

Yahoo!ショッピング・ LOHACOでの利用で5% (※2) |

JCBオリジナルシリーズ加盟店 での利用で還元率アップ (スターバックス最大10.5%、 アマゾン最大2% など(※3)) |

対象のコンビニ・飲食店 での利用で最大7%(※4) 家族ポイント・Vポイントアップ プログラムと組み合わせて 最大20% |

誕生月は1.5%(3倍)、 初年度は0.75%&(1.5倍) 海外ショッピング利用で 4%キャッシュバック |

ポイントアップサイト 経由で1〜15%(2〜30倍) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:還元率1.5%となるのは、PayPayカードをPayPayアプリに登録し、前月に2つの条件(支払い回数30回以上(1回200円以上)、支払い金額10万円以上)を達成している場合

※2:Yahoo! JAPAN IDにPayPayとLINEの連携が必要

※3:還元率1.0%となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

※4:還元率7%となるのは、スマートフォンのタッチ決済利用時(カード現物のタッチ決済利用時は1.5%、その他の決済方法利用時は0.5%)

※4:iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※4:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※4:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※4:通常のポイントを含みます。

※4:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※4:Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

例えば、三井住友カード(NL)では、対象のコンビニや飲食店でスマートフォンのタッチ決済を利用した場合、還元率が7%にアップします。

三井住友カード(NL)還元率7%対象店舗

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、ケンタッキーフライドチキン、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

さらに、三井住友カードの本会員である家族の登録で1人あたり1%還元率がアップする「家族ポイント」(最大+5%)、三井住友グループの対象サービスの利用状況に応じて還元率がアップする「Vポイントアッププログラム」(最大+8%)を組み合わせれば、最大20%の還元を受けることも可能です。

そのほか、楽天カードPINKは楽天市場利用時に3%、PayPayカードはYahoo!ショッピング、LOHACO利用時に5%、JCB カードW plus Lはスターバックス利用時に最大10.5%(Starbucks eGiftの購入時)など、利用するお店やサービスによって、還元率が大幅にアップします。よく利用するお店やサービスにあわせてカードを選んだり、複数のカードを使い分けたりしてもよいでしょう。

普段よく利用するスーパーや商業施設が発行しているクレジットカードも有効な選択肢です。

エポスカード |

ルミネカード |  イオンカードセレクト |

|

|---|---|---|---|

| 対象となる店舗 | ・マルイとモディ全店 ・マルイのネット通販 |

・首都圏のルミネと ニュウマンの店舗 ・ネット通販「アイルミネ」 |

・全国のイオン、イオンモール、 ダイエー、マックスバリュなど イオングループ対象店舗 |

| 特典 | ・カード会員限定で、 年4回10%OFF ・マルイのネット通販で 送料無料 |

・ルミネでいつでも お会計から5%OFF ・年に数回、割引率が 10%にアップ |

・イオングループ対象店舗で いつでもWAON POINTが2倍 ・毎月20日・30日は お買い物代金が5%OFF ・毎月10日は 他社のお店でもWAON POINTが2倍 ・イオンシネマ映画鑑賞割引 (いつでも300円引、20日・ 30日は1,100円) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

竹国弘城(ファイナンシャル・プランナー)

女性向けの特典が充実しているカードを選ぶ

専業主婦がクレジットカードを選ぶときは、女性向けの特典が充実しているカードを選びましょう。

例えば、ポイント還元率が最大1.0%、かつ女性にとってお得な特典が多く付帯するものにJCB CARD W plus Lがあります。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.6%〜1.0%(※1) |

| 特典 | ・毎月10日と30日はLINDAの日で、

ルーレットで当たりが出ると 2,000円分のJCBギフトカードをプレゼント ・毎月JCBトラベルで使える 旅行代金1万円分をプレゼント ・20組40名様にTOHOシネマズ 映画鑑賞券プレゼント ・LINDAリーグで会員限定コンテンツを発信、 また提携サービスでの優待特典 ・乳がん、子宮がん、妊婦の合併症など 女性特有の病気の医療費を補償する 保険に月数百円程度から加入できる |

※1:還元率1.0%となるのは、JCBプレモカード OkiDokiチャージ(1ポイントあたり5円分)に交換した場合

JCB CARD W plus Lは、女性向けサービスであるJCB LINDAの対象になり、毎月抽選でギフト券やJCBトラベルで使える旅行代金、映画鑑賞券などが当たります。

女性に嬉しい保険サポートも充実しています。乳がん、子宮がん、妊婦の合併症など女性特有の病気を重点的に補償する保険に月数百円程度から加入できるほか、海外旅行傷害保険や海外ショッピングガード保険が無料付帯されます。

カードのデザインにも特徴があり、3種類から好きなデザインを選べます。

女性向けの特典が充実していているカードには、他にも次のようなものがあります。

| 楽天PINKカード | ライフカード Stella | |

|---|---|---|

| デザイン |

(画像=楽天カード公式サイトより引用)

|

(画像=ライフカード公式サイトより引用)

|

| 主な特典 | ・楽天グループのサービスを 優待価格で利用できる ・RAKUTEN PINKY LIFE (月330円・税込) で映画チケットや飲食店が割引 ・楽天PINKサポートで 女性向け保険に加入できる ・4種類のかわいいデザインから選べる |

・誕生月はポイント3倍 ・海外でのショッピング利用で 4%キャッシュバックされる ・検診クーポンを 無料でプレゼント ・海外、国内旅行傷害保険、 シートベルト傷害保険、 盗難保険が付帯する |

| 公式サイト |

申込みは こちら |

申込みは こちら |

楽天PINKカードは、楽天カードの特典はそのままに、月額330円で割引クーポンや楽天ポイントプレゼントなど、さまざまな楽天グループのサービスをさらにお得に利用できるカスタマイズが可能です。飲食店や映画チケット、習い事や介護・育児サービスなど、全国約140万件以上の多彩なジャンルの割引・優待特典を利用できます。

ライフカード Stellaは、誕生月のポイント3倍、海外でのショッピング利用で4%キャッシュバックなど、自分へのプレゼント購入や海外旅行などで活躍するカードです。希望者は女性特有のがんである子宮頸がん、乳がんの検診を無料で受けられるクーポンをもらえます。自分を大切にしたい女性にぴったりのカードといえるでしょう。

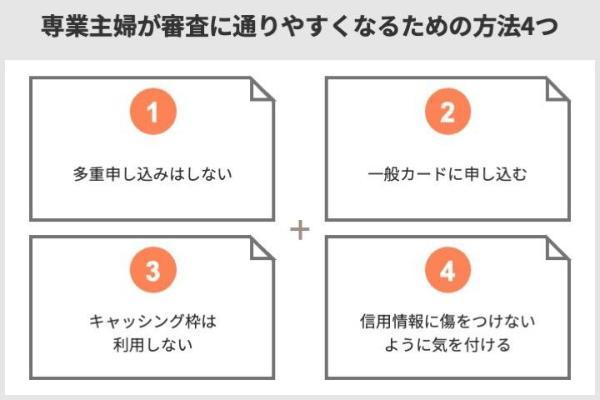

専業主婦が審査に通りやすくなるための方法4つ

クレジットカードを申し込む際は、短期間に何枚も申し込む「多重申し込み」を避けることが大切です。お金に困っていると見なされ、審査で不利になる可能性があります。また、一般カードを選ぶのが無難です。ゴールドカード以上は本人の安定した収入が条件となることが多く、審査が厳しくなります。

さらに、キャッシング枠を希望すると審査が厳しくなるため、希望枠は0円にしましょう。信用情報に傷をつけないことも重要です。支払いの遅延や滞納があると、カードを作るのが難しくなります。

多重申し込みはしない

クレジットカードの審査に通るには、短期間に複数社に申し込みするのを避けることが重要です。クレジット会社にネガティブな印象を与えることがあります。

なぜなら、「お金に困って手当たり次第にカードを申し込んでいるのではないか」「支払い能力がないのではないか」「限度額まで使われて貸し倒れになるのではないか」という疑いを持たれる可能性が高くなるからです。

カードに申し込んだ情報は、信用情報機関で6ヵ月保有されます。もし、過去数ヵ月で他社の審査に落ちている場合、前回の申し込みから6ヵ月以上経ってから新たなクレジットカードに申し込んでみるのも一つの方法でしょう。

一般カードに申し込む

クレジットカードの審査に通るには、一般カードに申し込むことがポイントです。 クレジットカードにはランクがあり、一般的に最も審査の基準が緩いのが一般カード(普通カード)です。

ゴールドカード以上は、本人に安定継続した収入があることを申し込みの条件としているケースが多く、そもそも収入のない(少ない)専業主婦は対象外というカードがほとんどです。

| カードランク | 一般カード | ゴールドカード | プラチナカード |

|---|---|---|---|

| カード名 | JCBカードS |  JCBゴールド |

JCBプラチナ |

| 申し込み基準 | ・18歳以上で、ご本人または配偶者に 安定継続収入のある方 ・または高校生を除く18歳以上で学生の方 ※一部お申し込みになれない学校があります |

・20歳以上で、ご本人に安定継続収入のある方 ※学生の方はお申し込みになれません |

・20歳以上で、ご本人に安定継続収入のある方 ※学生の方はお申し込みになれません |

竹国弘城(ファイナンシャル・プランナー)

キャッシング枠を希望しない

クレジットカードの審査に通るには、キャッシング枠を希望しないことが重要です。なぜなら、キャッシング枠を希望することで審査が厳しくなるおそれがあるためです。そのため、審査に通ることを優先するならキャッシング枠を0円として申し込むのが無難です。

キャッシング枠とは、クレジットカードを使って現金を借りられる限度額のことで、通常の買い物などに利用できるショッピング枠の内枠で設定できます。

クレジットカードで現金を借りるキャッシングは、総量規制の対象となり、年収の3分の1を超える貸付けが禁止されます。

出典:日本貸金業協会|1 お借入れは年収の3分の1までです

お勤めでない方(専業主婦・無職)は、キャッシング枠付与の対象外となりますので、収入証明書のご返送は必要ございません。

出典:楽天カード|「「収入証明書ご提出のお願い」が届きましたが、現在働いておらず、どう記入すればいいですか?」

信用情報に傷をつけないように気を付ける

クレジットカードの審査に通るには、信用情報に傷をつけないようにすることが大事です。もし結婚前のクレジットカードを持っている場合などは、そのカードでの支払いの遅延や滞納をしないようにしましょう。

金融事故を起こした情報などが信用情報機関に登録されていると、審査に落ちる可能性が高くなります。審査に影響を及ぼすおそれのある金融事故には、例えば次のようなものがあります。

・結婚前に作ったクレジットカードで滞納や遅延をした

・夫のクレジットカードで携帯電話料金を支払っていて、支払いを滞納した

・スマートフォンの分割支払いで滞納した

・口座資金不足で夫のクレジットカードの引き落としができなかった

・消費者金融から長期間借り入れをしている

各社の審査基準は公開されていないので、これらに該当しているからといって必ずしも落ちるわけではありません。

しかし、クレジットカードを作ったりローンを組んだりする上で、「滞納や延滞をしない」「むやみな借り入れをしない」というのは基本です。

Q&A

申し込む際は、クレジット会社側で本人がおよそいくらの支払い能力があるか、支払可能見込額を計算します。計算式は以下の通りです。

・支払可能見込額=(世帯)年収-生活維持費-クレジット債務

持ち家かどうか、住宅ローンや賃貸の負担があるかどうかで、居住費(生活維持費)は大きく変わり、支払可能見込額に影響してくることは理解しておきましょう。

国税は「国税クレジットカードお支払サイト」などを利用して、原則すべての税目でクレジットカード納付ができます。

ただし、源泉所得税および復興特別所得税について、納税告知書が届いていない人はe-Taxから手続を行う必要があります。また、法令により印紙を貼り付けて納付しなければならないと規定されている印紙税や登録免許税は国税クレジットカードお支払サイトを利用した納付ができません。

地方税は、「地方税お支払いサイト(地方税共同機構 クレジットカード納付サイト)」などを利用して、原則すべての税目でクレジットカード納付ができます。ただし、自治体によってクレジットカードの納付に対応していなかったり対象の範囲が異なったりする点にも注意しましょう。

なお、クレジットカードでの納税には手数料が発生するデメリットがあります。

| 納付税額 | 【国税】 国税クレジットカードお支払サイト 決済手数料(税込) |

【地方税】 地方税お支払サイト システム利用料(税込) |

|---|---|---|

| 1円〜10,000円 | 99円 | 40円 |

| 10,001円〜20,000円 | 198円 | 123円 |

| 20,001円〜30,000円 | 297円 | 205円 |

| 30,001円〜40,000円 | 396円 | 288円 |

| 40,001円〜50,000円 | 495円 | 370円 |

| 以降、納付税額 10,000円ごと |

99円加算 | 82.5円加算 (1円未満四捨五入) |

ポイント還元率が1.0%未満のカードでは、納付税額にかかわらず決済手数料のほうが高くつくため、ポイント還元によるメリットはありません。ポイント還元率が1.0%を超えるカードであれば、納付税額次第でメリットがあります。

| 納付税額 | 決済手数料 | 還元されるポイント | |||

|---|---|---|---|---|---|

| 還元率1.0% | 還元率1.2% | ||||

| 30,000円 | 297円 | 300円相当 | 有利 | 360円相当 | 有利 |

| 32,000円 | 396円 | 320円相当 | 不利 | 384円相当 | 不利 |

| 35,000円 | 396円 | 350円相当 | 420円相当 | 有利 | |

| 37,000円 | 396円 | 370円相当 | 444円相当 | ||

| 40,000円 | 396円 | 400円相当 | 有利 | 480円相当 | |

手数料と還元されるポイントを比較して、有利になる場合にクレジット納付を利用するとよいでしょう。

また、クレジットカード納付では領収書が発行されないため、領収書が必要な場合は金融機関や所轄の税務署で納付する必要があります。窓口納付ではクレジットカード納付はできません。

所有者の管理が不十分で、親族や配偶者などの本人以外が使用して不正使用に遭った場合、補償が受けられない可能性が高いです。これは、ネットショッピングでカード情報を登録していて家族の誰かがログインして使用した場合でも同様です。

そのため、例えば「カードは常に持ち歩く」「番号をインターネット上に記録しない」「暗証番号は家族であっても教えない」など自分以外の人が利用しづらい状況を作ることを心がけましょう。

・申し込み者本人の収入条件のないクレジットカード

・年会費が無料

・基本ポイント還元率が高い

・特典が豊富

年会費無料で、基本ポイント還元率が1.0%を超えるカードもあります。

特典には、「特定の店舗・サービスでポイント還元率アップ」「割引優待」「付帯保険」などがあります。特典の恩恵を受けやすいかどうかは、自分に合ったカードを選ぶ重要なポイントです。

申し込み条件に「18歳以上」「本人もしくは配偶者に安定した収入があること」と記載されているカードなら、「配偶者の収入を合算した世帯年収」での審査になるためです。

反対に、「本人に安定した収入がある」というのが申し込み条件のカードは作れません。

・毎日の買い物で、ポイントがたまる・使える

・公共料金や税金の支払いでもポイントがたまる

・クレジットカードの利用実績(クレジットヒストリー)が積める

・家計管理がしやすくなる

クレジットカードを使うことで、店舗によっては5%以上のポイントがたまることもあります。これは、現金にはない大きなメリットといえるでしょう。

さらに自動で明細が作成されるので、どこでいくら使ったかの支払い履歴を追いやすくなる点はメリットです。支出の管理にわずらわしさを感じている人は、クレジットカードに支払いを一本化して管理することをおすすめします。

夫の口座からの引き落としを希望する場合は、夫が本会員のカードに付帯する家族カードを作る方法を検討しましょう。または、妻が本会員となるカードを作り、妻名義の口座を引き落とし口座に設定して、その口座に夫から入金してもらうのも一つの方法です。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事も読まれています】