つみたてNISAは、運用の途中でも銘柄を変えられます。ただし、変更のルールや投資の考え方をしっかり把握しておかないと、思わぬところで損をしてしまうかもしれません。

- つみたてNISAの銘柄(ファンド)は、運用の途中でも変更できる

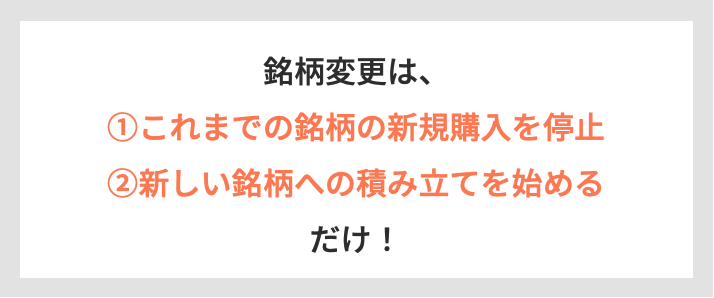

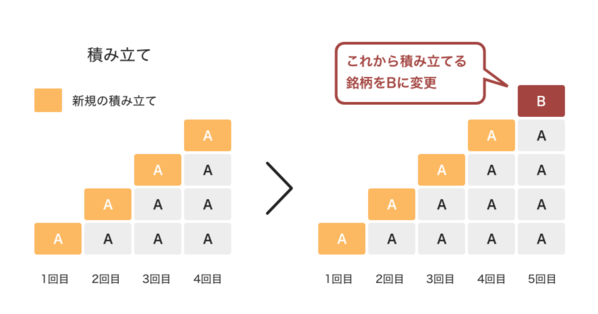

- 変更は①これまで積み立てていたものへの新規購入を停止②新しい銘柄への積み立てを始めるだけでOK

- これまで積み立てたものを売って新たな銘柄を買う「スイッチング」はデメリットが多くおすすめできない

- 大きく値下がりしても、別の銘柄に変えず積み立てを継続したほうがよい

- 今より信託報酬が安い銘柄への変更はおすすめ

- 一番のおすすめは楽天証券。取扱銘柄数が業界トップクラス。

(公式サイト)

積立NISAは銘柄変更できる

これから積み立てる銘柄を途中で新しいものに変更するのは自由

つみたてNISAは、途中で銘柄を変更できます。これまで積み立てていた投資信託などの新規購入を停止し、新しい銘柄への積み立てを始めればOKです。

ただしつみたてNISA(積立NISA)では年間40万円までしか投資できないため、それを超えない範囲で銘柄を設定しましょう。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

出典:金融庁「つみたてNISAの概要」

若山卓也(ファイナンシャルプランナー)

| つみたてNISAで途中変更できるもの | |

|---|---|

| 金額や投資比率 | 積立金額や複数銘柄の投資比率を変更できる |

| 積立コースの方法 | 毎月・毎週・毎日などから選べる |

| 引き落とし方法 | 銀行引き落とし、クレジットカード払い、 証券口座引き落としから選べる |

これらの設定は金融機関によって扱いが違うため、事前に確認しておきましょう。

※()はポイントの付与率

※2022年9月29日時点

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

なお、いったん積立自体を停止することもできます。ただし上述のとおり、年間40万円のつみたてNISA投資枠は使わなかったとしても翌年に繰り越すことはできません。

・つみたてNISAで購入できる金額(非課税投資枠)は年間40万円までです。

・その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

出典:金融庁 つみたてNISAの概要

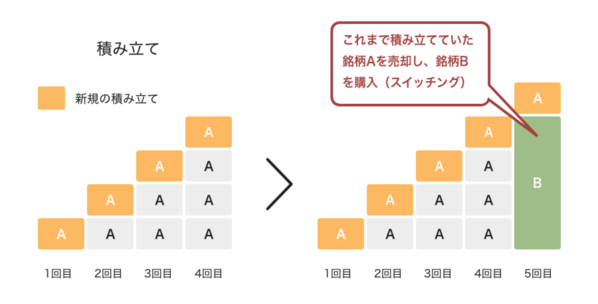

スイッチング(これまで積み立てた銘柄の入れ替え)はおすすめできない

これまで積み立てた銘柄の変更を「スイッチング」といいますが、つみたてNISAでは自由にできるわけではなく、制限もあるため注意が必要です。 スイッチングをするためには、これまで積み立てたものをいったん売却し、その資金で別の銘柄を購入します。

しかしこの時、今まで積み立てていた分の非課税期間は売却とともに失われます。また新たな銘柄を購入した分、さらに非課税枠が消費されます。

NISA口座で収益分配金の再投資やスイッチングを行う場合、その分の非課税投資枠が必要です。収益分配金の再投資やスイッチングは、新規購入の場合と同様に非課税投資枠を利用します。そのため、その年の非課税投資枠(つみたてNISAの場合は40万円)を使い切っている場合、NISA口座内での収益分配金の再投資やスイッチングはできません。

出典:金融庁 つみたてNISAの概要

若山卓也(ファイナンシャルプランナー)

通常の投資ならスイッチングを頻繁に繰り返し、資産配分を細かく調整するスタイルもよいでしょう。しかしつみたてNISAでスイッチングを行うと非課税のメリットが犠牲になります。

つみたてNISA(積立NISA)の非課税メリットを大きくするためには、「できるだけ早く始めること」「できるだけ長く保有すること」を心がけましょう。この2つを行うだけで非課税期間が長くなり、より有利に運用できるようになります。

つみたてNISAでは長期投資を前提とし、スイッチングは極力行わないようにしましょう。

(公式サイト)

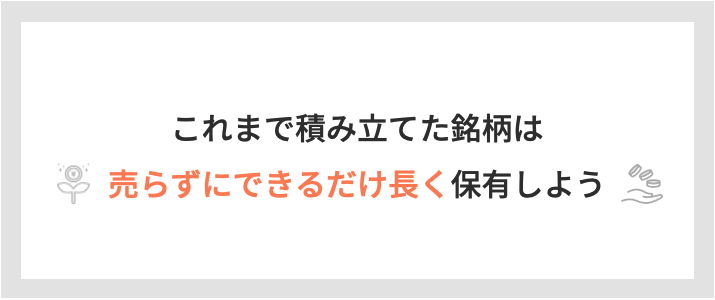

「今まで積み立てた銘柄(ファンド)」は売らずにとっておこう

これまでに投資した銘柄はどうすればよいのでしょうか?

これまで投資した銘柄はそのまま持っておく

結論からいうと、これまで投資した銘柄はそのまま保有するのがおすすめです。売らずに保有しておけば非課税期間が続きますし、「複利効果」によって効率的な運用が期待できます。値下がりを確信しているなら売却してもかまいませんが、基本的には保有を継続しましょう。

「時間の分散」を考えると積み立てを完全に止めず、少額で続けるのもいいでしょう。これは投資タイミングを分けることでリスクを抑える戦略で、積み立てを長く続けるほど効果が高くなります。

これまで積み立てた銘柄は 売らずにできるだけ長く保有し、できれば少額でも積み立てを続けるのがおすすめです。なぜなら、 運用期間が長くなるほど元本割れの可能性は下がる傾向にあるためです。

(公式サイト)

長く保有するのは本当に良い?シミュレーションで検証

「銘柄はできるだけ長く保有する」といった選択は、本当に良いことなのでしょうか。投資信託で具体的に検証しましょう。

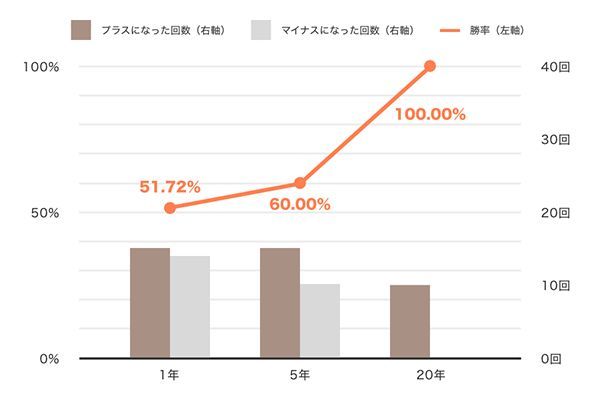

長期保有のデータを確認するため、2022年1月末時点で運用年数が最も長い「大型株ファンド(運用:大和アセットマネジメント)」を例にします。これは、国内の大型株式に投資する銘柄で1961年12月から60年以上運用されている長寿ファンドです。

データを遡れる1992~2021年の間に大型株ファンドを1年だけ保有した場合は、全体の約51.72%でプラスになりました。半分以上はプラスなので、これだけでも投資する妙味はありそうですね。

(公式サイト) しかしさらに保有期間を5年に延ばすと約60.0%にまで上昇し20年だと1度もマイナスになりませんでした。これらを踏まえると運用期間を延ばすほど損失となりにくい傾向があるといえそうです。

| 保有期間 | |||

|---|---|---|---|

| 1年 | 5年 | 20年 | |

| データの数…(イ) | 29回 | 25回 | 10回 |

| プラスになった回数…(ロ) | 15回 | 15回 | 10回 |

| マイナスになった回数 | 14回 | 10回 | 0回 |

| 勝率…(ロ÷イ)×100 | 約51.72% | 60.00% | 100.00% |

また大型株ファンドのリターン(年率)の分布を保有期間別に見てみましょう。

1年の保有だと大小さまざまなリターンが出現しています。仮に100万円を投資した場合、成功すると約173万円になりますが、失敗すると約58万円になってしまいます。

※期間リターン:-41.91%〜72.75%

しかし5年で、下のグラフのようにリターンの分布の範囲が狭まります。

※期間リターン:-54.01%〜150.17%

さらに20年だと「0~10%」以外のリターンはありません。保有期間が長いほど、リターンの分布はばらつきが小さいことがわかります。つまりそれだけリスクが低下しているといえるのです。

※期間リターン:-17.66%〜278.91%

同じ100万円でも保有期間が20年あると元本割れのリスクが低くなることがわかります。

※シミュレーションはあくまで「大型株ファンド」の過去データを元に分析した結果です。そのため将来の運用を保証するものでありません。

(公式サイト)

長く運用するほどリターンも大きくなる傾向

なおリターンの大きさも運用期間に比例しました。1年間の保有では平均6.74%ですが5年では33.32%、20年では135.41%にまで大きくなります。中央値でも同様に運用期間が長くなるほどリターンが大きくなる傾向が見られました。

| 保有期間 | |||

|---|---|---|---|

| 1年 | 5年 | 20年 | |

| 平均値 | 6.74% | 33.32% (約5.92%) |

135.41% (約4.37%) |

| 中央値 | 2.57% | 17.01% (約3.19%) |

115.23% (約3.91%) |

出典:モーニングスター 大型株ファンド

長期保有したときの大きなリターンに驚いた人も多いかもしれません。しかし利回りが同じなら運用期間が長くなるほどリターンが大きくなるのは自然なことです。事実、1年あたりに直すとリターンが極端に高いわけでもありません。

まとめると長期運用のほうが元本割れのリスクを下げる効果が期待できリターンも向上する傾向にあるといえます。そのため積み立てる銘柄の変更はかまいませんが、すでに積み立てた銘柄はできるだけ長く保有するようにしましょう。

「時間の分散」と「複利効果」については、次章で解説します。

(公式サイト)

頻繁な銘柄変更は逆効果!積立NISAで継続積立・継続保有をおすすめする理由

積立NISAは積立期間が長くなるほど「時間の分散」でリスクを抑えられる

銘柄の変更は比較的自由にできますが、「時間の分散」を考えると、頻繁に変えるのはおすすめできません。なるべく長期保有するほうがリスクを抑えられます。

積立投資では、銘柄の価格が高いときも安いときも少しずつ投資するため、取得単価が平準化されます。底値で買うことはできませんが、高値掴みを減らすことはできます。これを「時間の分散」といいます。

若山卓也(ファイナンシャルプランナー)

時間の分散でどのようにリスクを抑えられるのか、具体例を見てみましょう。

銘柄変更をせず長期保有で時間の分散がうまくいった例

長期間、名柄の保有を続けると時間の分散はうまくいきます。反対に銘柄を変更すると、それまでの積み立てが減額あるいは停止され、時間の分散がうまく働きません。

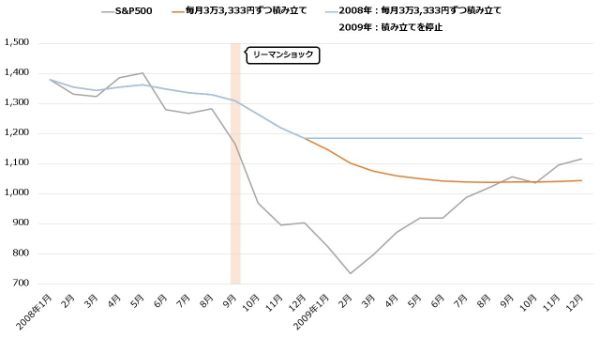

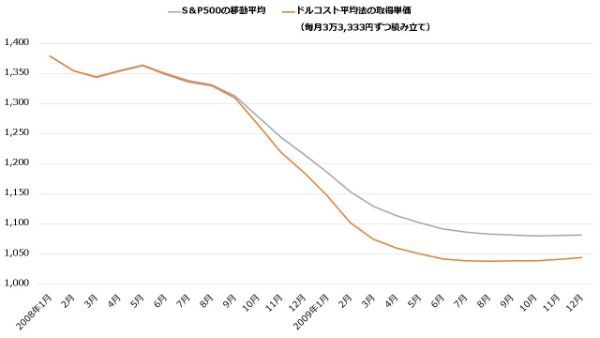

アメリカの代表的な株価指数「S&P500」を例に見てみましょう。時間の分散は特に下落局面で効果的なため、大幅な下落が起こった「リーマンショック」を参考にします。

S&P500を対象に、次の2つのケースを比較しました。

・2008年と2009年に毎月3万3,333円ずつ積み立てた(長期保有し続けた)

・2009年は同額の積み立てを停止した(名柄変更して停止した)

前者は取得単価が下がり続け、積立終了時には5万円ほどの利益が出ました。一方、積立を停止(銘柄変更し停止)した後者は、2008年12月から取得単価が下げ止まり、最終的に約2万円の損失が出ています。

| S&P500 | 毎月3万3,333円積立 (長期保有) |

2008年:毎月3万3,333円積立 2009年:積立を停止 (名柄変更して停止) |

|||

|---|---|---|---|---|---|

| 取得単価 | 損益 | 取得単価 | 損益 | ||

| 2008年6月 | 1,280.00 | 1,348.31 | -1万133円 | 1,348.31 | -1万133円 |

| 2008年12月 | 903.25 | 1,184.47 | -9万4,969円 | 1,184.47 | -9万4,969円 |

| 2009年6月 | 919.32 | 1,041.84 | -7万560円 | 1,184.47 | -8万9,542円 |

| 2009年12月 | 1,115.10 | 1,043.93 | +5万4,543円 | 1,184.47 | -2万3,428円 |

反対に積立銘柄の変更や停止を行うと、積立投資の期間が短くなってしまうため、時間の分散の効果が弱まります。

若山卓也(ファイナンシャルプランナー)

積み立ての継続でドルコスト平均法の恩恵も

積み立てを続けることは、「ドルコスト平均法」の効果にも期待できます。

ドルコスト平均法では、金額を変更せず買い続けることで「高いときは少なく、安いときは多く買う」という調整が自動的に行われます。

例えば2万円を積み立てるとき、価格が1万円なら2口買いますが、価格が2万円なら1口しか買い付けが行われません。

このような調整が行われることで、定量購入法(同一数量を買い続ける運用方法)を用いた場合よりも取得単価が下がりやすくなります。上述した例でも、毎月3万3,333円ずつ積み立てたケースは、毎月一定数量ずつ積み立てたケースよりも取得単価が下がりました。

積立NISAでは運用期間が長くなるほど「複利効果」でリターンが上がる

長期保有すると、「複利効果」にも期待できます。

例えば利回り10%の商品に40万円投資した場合、1年目の利益は4万円(40万円×10%)です。その4万円を再投資し運用額を44万円にすると、2年目の利益は4万4,000円(44万円×10%)となります。利益が4,000円上昇します。

つみたてNISAは最長20年間非課税で運用を継続できます。上のケースを20年間繰り返すと、20年目の利益は約24万4,600円となる計算です。1年目と比べると、利益が20万円以上も大きくなりました。

| 1年目 | 2年目 | 3年目 | ~ | 19年目 | 20年目 | |

|---|---|---|---|---|---|---|

| 運用額 | 40万円 | 44万円 | 48万4,000円 | 222万4,000円 | 244万6,400円 | |

| 当年の利益 | 4万円 | 4万4,000円 | 4万8,400円 | 22万2,400円 | 24万4,600円 | |

| 1年目との利益差 | ── | +4,000円 | +8,400円 | +18万2,400円 | +20万4,600円 |

注目したいのは、利益の増え方です。複利運用2年目では4,000円しか増えなかった利益も、20年目は19年目より2万円以上大きくなっています。つまり、増益幅が年々大きくなっていることに気付きます。

つみたてNISAで積み立てた商品は、できるだけ売却せず長期運用するようにしましょう。

若山卓也(ファイナンシャルプランナー)

(公式サイト)

積立NISAではどんな時に銘柄変更すべき? Q&Aでチェック!

Q.大きく値下がりした場合、別の銘柄に変更したほうがよい?

A. 変更せず、積み立ての継続をおすすめします。

積み立てていた銘柄が大きく値下がりすると、不安になりますよね。しかし、そのような場合でも「時間の分散」を思い出して、積み立ての継続をおすすめします。

「時間の分散」は投資タイミングを分け、リスクを最小限にする戦略でした。価格が安い時には多く、価格が高い時には少なく購入することになり、取得価格を平準化する効果があります。

つみたてNISAでは、値下がり時は安い価格で投資できるチャンスです。取得価格を下げる効果があるため、利益が大きくなる可能性が高くなります。

若山卓也(ファイナンシャルプランナー)

(公式サイト)

Q.もっと高いリターンの銘柄を見つけた場合、そっちに変更してもいい?

A. 自分の運用方針次第です。

これは、自分の運用方針が「安定重視」か「リターンを積極的に狙う」かによって変わります。

安定重視で低リスクのものを選んでいた場合、他にリターンが高い銘柄を見つけたとしても安易に変更しないほうがよいでしょう。一般的に、リターンが高いとリスクも高いからです。許容できないほどの損失が発生するリスクがあるため、十分注意しなければなりません。

同程度のリスクで高いリターンを実現している銘柄を見つけたとしても、変更には慎重になるべきです。リターンはあくまで過去の実績であり、今後も高いリターンを実現できる保証はないからです。

ただし、自分の運用方針が変わることもあるでしょう。「高いリスクでもリターンを追求したい」と考え直した場合や、「想定よりリスクが低すぎた」と気付いた場合は、変更を検討してもよいでしょう。

過去の値動きも参考にして、納得できるようなら銘柄を変えましょう。

(公式サイト)

Q.今の銘柄より安い信託報酬のものがある場合は銘柄変更すべき?

A. はい。信託報酬が安い銘柄への変更はおすすめです。

ほぼ同じ運用を行う銘柄同士の場合、信託報酬が安いものへの変更はおすすめです。特に市場平均と一致する運用を目指す「インデックスファンド」の場合、信託報酬の差がリターンの差に直結するため、変えたほうが有利に運用できるでしょう。

例えば「野村スリーゼロ先進国株式投信」は先進国の株式と一致する運用を目指すインデックスファンドで、信託報酬は2030年末まで0%です(以降は0.11%)。同じ運用を行うインデックスファンドで運用している場合は、こちらへの変更を検討してもよいでしょう。

もし今積み立てているものの信託報酬が0.4%を超えている場合、積極的に信託報酬が安い銘柄を探してもいいかもしれません。つみたてNISA対象銘柄の平均は0.259~0.32%のため、探せばもっと低い信託報酬で運用できるものが見つかるでしょう。

【つみたてNISA対象銘柄の信託報酬の平均】

・国内に投資するインデックスファンド:0.259%

・内外・海外に投資するインデックスファンド:0.32%

※2022年2月時点

出典:金融庁 つみたてNISA対象商品の概要について(2022年2月10日時点)

(公式サイト)

ただし、その場合でもスイッチングはおすすめしません。すでに積み立てた銘柄は、そのまま保有しておきましょう。

銘柄変更を繰り返さないために「積立NISA銘柄(ファンド)の正しい選び方」

頻繁に銘柄を変えてばかりだと、デメリットが生じます。変更を繰り返さないために、正しい選び方を確認しておきましょう。

(公式サイト)

低リスクで安定した運用を重視するなら「債券比率の高い銘柄」を

リスクを避けた安定運用を重視するなら、債券比率が高い「バランス型」の投資信託を選びましょう。

「株式以外の資産」として代表的なものが「債券」です。債券とは一般に、発行者が利息の支払いと満期時点の償還(額面金額の払い戻しのこと)を約束して発行する商品のことをいいます。銀行などで多く販売される「国債(個人向け国債)」は、国が発行する代表的な債券です。

(公式サイト)

債券は本当にリスクが小さい?具体例で確認

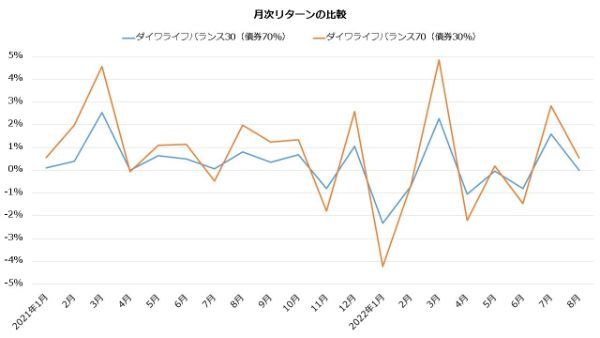

具体的な銘柄で値動きを見てみましょう。

つみたてNISA対象商品でもある「ダイワ・ライフ・バランス」シリーズは、債券割合が異なる銘柄を展開しています。2021年1月から2022年8月の月次リターンを比べると、債券割合が大きい銘柄の方が小さな値動きとなっていることがわかります。

若山卓也(ファイナンシャルプランナー)

(公式サイト)

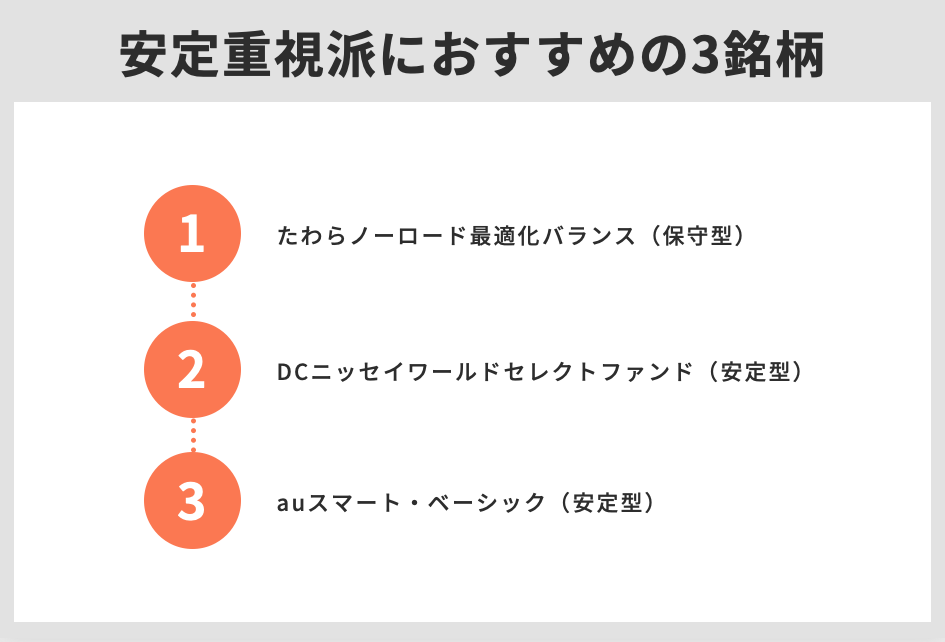

安定重視派におすすめの積立NISA 3銘柄

| リターン (1年) |

リターン (3年 年率) |

債権比率 | 信託報酬 | |

|---|---|---|---|---|

| たわらノーロード 最適化バランス(保守型) |

-6.06% | -1.94% | 約93% | 0.55% |

| DCニッセイワールド セレクトファンド(安定型) |

-0.69% | 1.44% | 約85% | 0.154% |

| auスマート・ ベーシック(安定型) |

-0.69% | 2.02% | 約80% | 0.385% |

※債券比率、信託報酬は各銘柄の2022年9月29日時点における最新目論見書より

出典:モーニングスター 各銘柄ページより

安定重視派には、上の3つがおすすめです。いずれも債券比率が高いもので、値動きは小さい傾向があります。ちなみにつみたてNISA対象銘柄のうち、債券だけで運用されるものはありません。

直近3年で考えると、3銘柄で債券比率が最も高い「たわらノーロード最適化バランス(保守型)」はリターンが最も低くなりましたが、3つの中では最も値動きが小さいでしょう。

反対に、3つの中で最も債券比率が低い「auスマート・ベーシック(安定型)」のリターンは最も高くなりましたが、値動きも大きくなるでしょう。

(公式サイト)

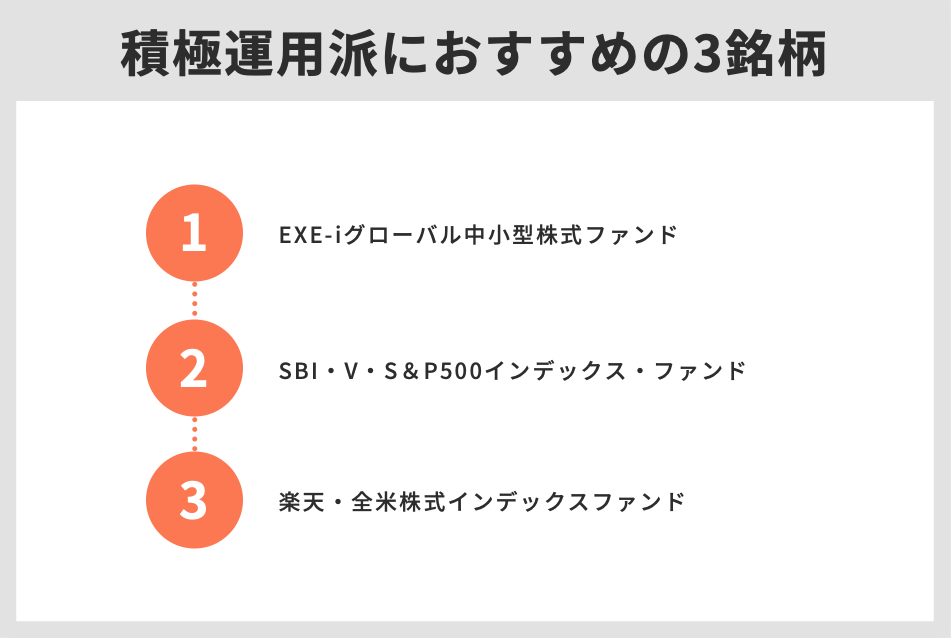

積極的にリターンを求めるなら「株式比率の高い銘柄」を

リターンを積極的に追求したいなら、株式比率が高いものを選択しましょう。より積極的に運用したい場合は、株式だけで運用する銘柄がおすすめです。

積極運用派におすすめの積立NISA 3銘柄

| リターン (1年) |

リターン (3年 年率) |

債券比率 | 信託報酬 | |

|---|---|---|---|---|

| EXE-iグローバル中小型株式ファンド | 2.85% | 16.49% | 0% | 0.327% |

| SBI・V・S&P500インデックス・ファンド (旧:SBI・バンガード・S&P500・ インデックス・ファンド) |

12.27% | ─ | 0% | 0.0938% |

| 楽天・全米株式インデックスファンド | 9.02% | 21.87% | 0% | 0.162% |

※債券比率、信託報酬は各銘柄の2022年9月29日時点における最新目論見書より

出典:モーニングスター 各銘柄ページより

積極的にリターンを追求したい人には、上の3つをおすすめします。いずれも株式だけで運用するもので、直近で高いリターンを達成しました。

「EXE-iグローバル中小型株式ファンド」は、世界の中小型株式(中~小規模企業の株式)で運用されます。つみたてNISAでは「アクティブファンド」に分類されていますが、市場平均との一致を目指すETFだけで運用されるため、実質的にはインデックスファンドに近い銘柄です。

「SBI・V・S&P500インデックス・ファンド」はアメリカの大企業の株式で運用されています。「楽天・全米株式インデックスファンド」はアメリカの大型株から小型株までほぼすべての株式で運用されます。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

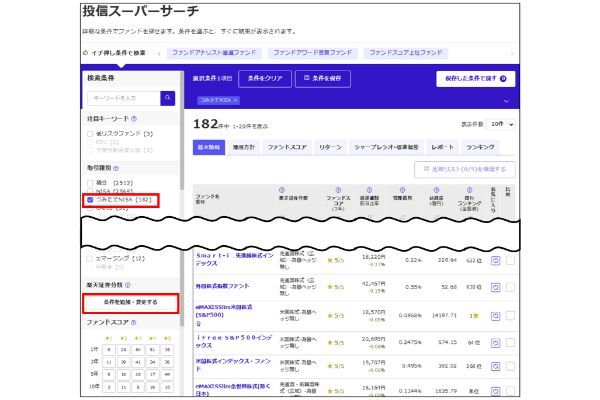

銘柄の探し方:楽天証券を例に解説

「スクリーニング」とは、“ふるいわけ”をすることを指します。株式投資をするときに、膨大な銘柄数から投資先を選ばなければなりませんが、いろいろな条件をつけることにより銘柄を絞り込むことができます。

出典:SBI証券「投資を学ぼう」

例えば楽天証券は「投信スーパーサーチ」というスクリーニングツールを無料で提供しており、口座を持っていない人でも利用できます。

(公式サイト)

投信スーパーサーチには、楽天証券ホームページ上部のタブから「商品」→「投信スーパーサーチ」と操作すると遷移できます。

(公式サイト)

楽天証券でリスクが低い銘柄を探す

投信スーパーサーチで、比較的リスクが低いつみたてNISA対象銘柄を探したい場合は、以下の手順で検索してください。

(公式サイト)

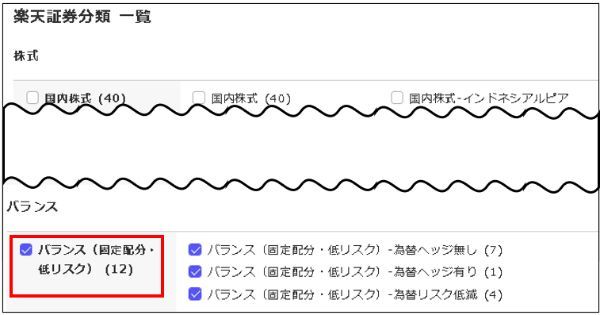

楽天証券で株式型の銘柄を探す

積極的に運用したい場合、株式だけで運用される投資信託(株式型)が選択肢です。以下のように操作すると、株式だけで株式型の投資信託だけを表示できます。

(公式サイト)

ネット証券各社のスクリーニングツール

同じようなスクリーニングツールは楽天証券以外のネット証券でも提供されています。ネット証券各社のスクリーニングツールを以下にまとめました。

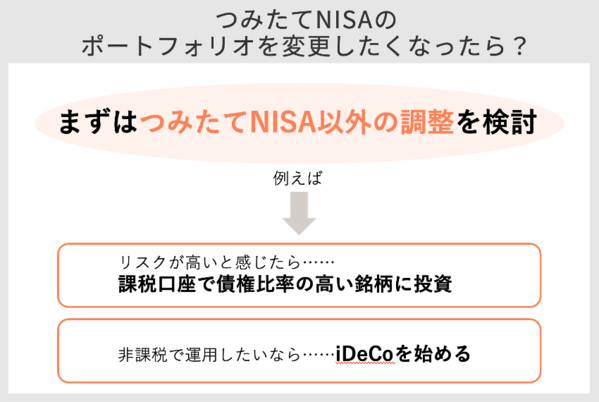

ポートフォリオの変更は、他の資産と組み合わせて考えよう

スイッチングをおすすめしませんが、「どうしてもポートフォリオ(銘柄の組み合わせ)を変更したい」というケースもあるでしょう。

その場合は、まずつみたてNISA以外の口座で調整できないか検討しましょう。

(公式サイト)

1.課税口座で調整する

例えば「つみたてNISAのリスクが高すぎる」と感じた場合、通常の課税口座で債券比率の高い銘柄に投資すれば資産全体のリスクは抑えられます。

ただし、課税口座で調整する場合は非課税で運用できません。利益には税金がかかります。

その一方、投資できる銘柄に制限は原則ありません。口座を開設する金融機関が取り扱う投資信託なら、基本的に投資できます。つみたてNISAで取り扱いがない「債券だけで運用される銘柄」への投資も可能です。

| つみたてNISA | 課税口座 | |

|---|---|---|

| 運用益 | 非課税 | 課税(税率20%)(※) |

| 投資できる商品 | 金融庁に届けられた 一定の投資信託 |

株式 投資信託 個人向け国債 など |

ではどのように「つみたてNISAと課税口座」でポートフォリオを調整したらいいのかを具体的に解説します。

(公式サイト)

積立NISAと課税口座の組み合わせ例

例えばつみたてNISAでは「eMAXIS Slim米国株式(S&P500)」が人気ですが、こちらはアメリカ株式だけで運用される比較的リスクが高い銘柄です。人気に惹かれ投資したものの、あとからリスクが高すぎると思い直す人もいるかもしません。

そこで、課税口座で「ダイワ日本国債ファンド(年1回決算型)」に同じだけ投資するとどうなるでしょうか。これは日本の国債だけで主に運用される銘柄で、「eMAXIS Slim米国株式(S&P500)」と組み合わせることでリスクの低減が期待できます。

両銘柄を1対1で保有したと仮定し、2020年1月から2022年8月までのリターンを計算すると以下のように推移しました。

コロナショックが起きた2020年2~3月の損失は「eMAXIS Slim米国株式(S&P500)」だけ保有しているケースより小さくなり、最終的な利益は「ダイワ日本国債ファンド(年1回決算型)」だけ保有しているケースより大きくなっています。

(公式サイト)

2.iDeCoで調整する

どうしても非課税で運用したい場合は、iDeCo(イデコ)も検討しましょう。 つみたてNISAと同じく、非課税で投資信託を運用できます。ただし、iDeCo(イデコ)は原則60歳まで出金することができません。

出典:iDeCo公式サイト「iDeCo(イデコ)のイイコト」

iDeCoを活用しリスクを下げる場合でも、課税口座と同じように債券割合の大きい銘柄へ投資すれば、資産全体でリスクを下げる効果に期待できます。原則60歳まで引き出せないデメリットはあるものの、運用益に課税もされません。

またiDeCoの場合、「元本確保型」と呼ばれる安全性の高い商品にも投資可能です。具体的には「定期預金」や「保険」などで、投資信託よりも元本の保全性は高いと考えられます。つみたてNISAと組み合わせれば、より低リスクで運用することができるでしょう。

iDeCoは手数料に注意

iDeCoを始めるには、iDeCoを取り扱う金融機関に申し込む必要があります。金融機関によっては毎月の手数料が高いケースがあるため、基本的には手数料が低い金融機関を選んでください。

iDeCoで毎月支払う手数料の下限は、拠出する月で171円(国民年金基金連合会105円+事務委託先金融機関66円)、拠出を停止した場合は月に66円(事務委託先金融機関)です。この金額より大きい金融機関は、手数料を上乗せしています。

- 楽天証券

- SBI証券

- マネックス証券

- auカブコム証券

- 松井証券

※2022年9月29日時点

出典:楽天証券、SBI証券、マネックス証券、auカブコム証券、松井証券

運用中にポートフォリオを変更したくなった場合は、まずこれらの選択肢を検討しましょう。

その上で「どうしてもつみたてNISAでスイッチングを行う」と決めた場合は、上述のデメリットに注意しながら必要最低限のスイッチングを行いましょう。

積立NISAの証券会社選びは銘柄数が重要!銘柄数豊富なネット証券を紹介

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISA(※1)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。

※1:一般NISA、つみたてNISA、ジュニアNISAの合算

※2:NISAは、主要ネット証券(口座数上位5社:auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(五十音順))で、iDeCoは、主要運営管理機関でそれぞれ比較(2022年3月30日、楽天証券調べ)

(引用元:PR TIMES|楽天証券|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券の積立NISAに関するいい口コミ

- 投資初心者におすすめ

-

100円という少額からでも積み立てられるので、投資初心者でも安心できます。SBI証券でつみたてNISAを始めてみて、銀行の普通預金で貯蓄するよりもはるかにお得だと感じています。

40代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券の積立NISAに関するいい口コミ

- 気軽に始められる

-

マネックス証券は、気軽に始められる点が素晴らしいと思いました。100円からスタートできることや、投資信託を保有するだけでポイントがもらえる点などが魅力的です。

40代・男性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券の積立NISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券の積立NISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- サイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代

出典:fuelle編集部がクラウドワークスで調査

積立NISAの銘柄変更について よくあるQ&A

例えば楽天証券でつみたてNISAを行っている場合で、引落口座に「証券口座(楽天銀行マネーブリッジ)」を指定している場合、積立日の前営業日までに積立設定の変更を行う必要があります。

またつみたてNISAの非課税投資枠は受渡日(※)で判定されるため、受渡日が年内に収まるよう積み立てなければいけません。

※受渡日(うけわたしび):投資信託の売買成立後、代金のやり取りを行う日

楽天証券のつみたてNISA(引落口座:証券口座)の場合、12月27日までに積み立てを発注するよう設定し、銘柄の変更を12月26日までに行ってください。

【2022年の場合(受渡日が4営業日のケース)】

12/16(月)名柄変更の最終日

12/27(火)最終注文日

12/30(金)受渡日

12/31(土)休場

出典:金融庁 「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」の公表について

仮に10%の利回りが継続した場合、毎年40万円を20年間積み立てると利益は約1,491万円となり、およそ2,291万円の資産ができることになります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】