目次

積立NISAは子供名義で積立できる?

つみたてNISAは子供名義で開設できません。子供名義で開設して将来の資金にしたいと考える人もいるでしょうが、対象年齢は20歳以上(※2022年8月現在。2023年1月以降18歳以上)となっており、未成年の子供名義では積立NISA口座は開設できません。

2024年から始まる新NISAでも、子供名義で口座を作れる新しい制度はありません。

しかし、子供名義でNISA口座を利用する方法はあります。

ジュニアNISAなら子供の名義で積立できる

子供名義で口座開設したい場合は、ジュニアニーサを活用することをおすすめします。

ただし、ジュニアNISAは2023年12月31日での制度廃止が決まっており、2024年になると口座開設できません。今のうちに開設しておけば、子供が18歳になるまではそのまま非課税で運用できるので、もしジュニアニーサ口座を始めたいなら、制度が終わる前に手続きを進めましょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

ジュニアNISAとは

ジュニアニーサを今からでも始めたい理由を説明する前に、まずはその概要を解説します。

ジュニアNISAは、子供のための資産形成をサポートするために誕生した制度で、口座開設の対象者は日本に住む0歳から17歳の未成年者です。元々は0歳から19歳までの未成年者が対象でしたが、2022年4月から成年年齢が18歳未満に引き下げられています。

ジュニアニーサで非課税となる投資枠は年間80万円、非課税期間は最長5年のため、最大400万円の元本から得られる利益に対して非課税になります。

【ジュニアNISAの概要】

| 利用できる人 | 日本にお住まいの未成年者の方(※2023年は0歳~17歳) |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設者本人の二親等以内の親族(両親・祖父母等) |

| 払出し | 18歳までは払出し制限あり |

ジュニアNISAの仕組み

ジュニアニーサの運用や管理をするのは本人ではなく、親や祖父母といった二親等以内の親権者です。

また、資産の引き出しができるのも、原則名義人本人が18歳以降になってからと定められています。口座名義人が成年に達すると運用・管理の権限は親族から本人に変わり、自動的に一般ニーサ口座が開設されます。

ジュニアNISAが終了したらどうなる?

ジュニアNISA制度が終了する2023年時点の口座名義人の年齢により、取り扱いが変わります。

【2023年時点で18歳以上の場合】

- ・自動的に子ども名義で開設されたNISA口座に移管して運用を続ける

- ・課税口座へ払い戻し

ジュニアNISA口座は口座名義人が18歳となり1月1日を迎えたタイミングで、ジュニアニーサ口座開設の金融機関で自動的にニーサ口座が開設され、以後は自分で口座を管理運用していくことになります。ニーサ口座に移管した場合、引き続き非課税運用を続けることができます。

【2023年時点で18歳に満たない場合】

・成年年齢になるまで継続管理勘定にロールオーバーし非課税で運用を続ける

ジュニアNISA終了後、運用資金を引き出さなければならないわけではなく、口座名義人が18歳になるまでは非課税で運用を続けることができます。そのためには、継続管理勘定にロールオーバーしなければなりません。

ジュニアNISAのメリット

ジュニアニーサを始めるメリットは以下の4つです。

- 家計の非課税投資枠が増える

- 相続税対策に使える

- 子供のマネーリテラシーを高めるきっかけになる

- 廃止後もロールオーバーして資産を保有できる

それぞれ詳しく確認していきましょう。

家計の非課税投資枠が増える

一般投資では配当金や売買利益に20.315%の税金がかかりますが、NISAは一定期間内であれば非課税で運用できるお得な制度です。親は一般ニーサかつみたてニーサ、子供はジュニアNISAを活用すれば家族全員でNISAを利用できます。

相続税対策にも使える

ジュニアNISAの利益は口座名義人の子どものものとなり贈与の一環です。ただし、1年間の贈与額が110万円内であれば、贈与税はかかりません。ジュニアNISAの非課税枠の上限は年間80万円なので満額積立しても贈与税の対象外です。

子供のマネーリテラシーを高めるきっかけになる

2022年4月から高等学校で金融教育が実施されましたが、投資や資産運用といったお金のことは、学校で学ぶ機会が少ないのが実情です。

子供と一緒に運用するなら、一緒に銘柄を検討したり、子供が喜ぶような株主優待や割引券がもらえる企業に投資したりするのもいいでしょう。

廃止後もロールオーバーして資産を保有できる

ジュニアNISAは2023年で廃止されますが、2023年以内に継続管理勘定をすることで非課税のままロールオーバーできます。

金融商品の新規購入はできませんが、保有し続ける価値はあるでしょう。廃止前に購入していた銘柄の分配金や配当金には非課税枠が適用されるため、節税対策にもつながります。

ジュニアNISAのデメリット

一方、ジュニアニーサのデメリットは以下のとおりです。

- 2023年には廃止されてしまう

- 損益通算ができない

- 払出しの制限がある

- 口座廃止手続きをしないと金融機関は変更できない

一つひとつ詳しく確認していきましょう。

2023年に廃止されてしまう

前述のとおり、ジュニアNISAは2023年末で廃止されるため、タイムリミットが迫っています。廃止前は、年間80万円で非課税期間は最長5年、最大400万円の非課税枠がありましたが、これからジュニアNISAを始める場合は非課税枠が少なくなります。

| ジュニアNISA開始年 | 活用可能な非課税枠 |

|---|---|

| 2022年 | 160万円 |

| 2023年 | 80万円 |

400万円の非課税枠が活用できないまま制度が終了する点はデメリットでしょう。

2022年の途中でジュニアNISAをスタートした場合、一度に80万円分投資するのはもちろん、積立投資をすることもできます。積立の場合投資可能額は6万6,666円となり、これだけでは80万円の非課税枠を使い切ることができませんが、ボーナス積立などを使うと上限枠を超えて投資することも可能です。

損益通算ができない

通常の投資であれば損益通算ができるので、損失を他の取引と通算して利益に対して支払う税金を減らすことが可能です。しかし、ジュニアニーサでは損益通算はできません。

仮に、ジュニアNISAで損失が出て他の特定口座で利益が出ても、損益が差し引きできないのはデメリットでしょう。

損益通算とは、同一年分の利益と損失を相殺することです。上場株式等の投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、一方で損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

払い出す際に制限がある

ジュニアNISAには、口座名義人が18歳になるまで払出しできないというデメリットがあります。18歳になるまでに引き出すと非課税となった利益が課税対象になるため、NISAのメリットを享受できません。そのためジュニアニーサ口座からお金を引き出す必要のない生活設計が求められることになります。

金融機関の変更は口座廃止手続きをしなければできない

ジュニアNISAでの金融機関の変更は口座廃止手続きをしなければできません。現在の金融機関で取り扱いのないジュニアニーサ対象商品に投資したい場合は、保有しているジュニアNISA口座を廃止してからになります。

口座を廃止するとこれまでの利益が課税対象になり、別の金融機関で新たに口座開設するには数週間ほどかかります。

ジュニアNISAの運用資金は2024年以降どうなる?

ジュニアニーサで金融商品を購入できるのは2023年12月31日までです。2024年以降は新たに金融商品を購入することはできません。

しかし、口座名義人である子供が18歳を迎えるまでは、廃止された後も保有している銘柄の売却や保管は可能で、分配金や配当金、売却で得た利益は非課税のまま運用し続けることはできます。そのためには継続管理勘定にジュニアニーサ口座にある資産をロールオーバーしなければなりません。

前述したとおり、2024年時点で18歳を迎えているなら、自動的に開設されるNISA口座に移管する、もしくは課税口座への払い出しになります。

また、18歳までは災害など特別な理由がない限り払出しできませんが、2024年からは子供が18歳未満でも払出しできます。2024年以降も非課税で運用したいなら、ジュニアニーサ口座を開設した上で2023年末までに商品を買い付けておきましょう。

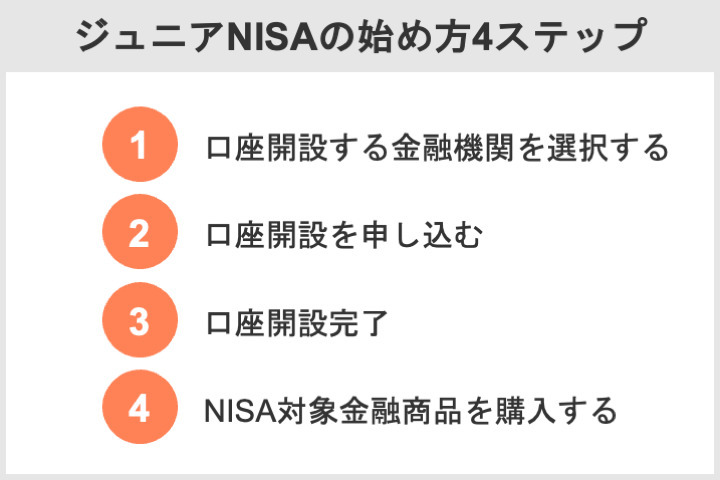

ジュニアNISAの始め方

ジュニアニーサは、以下の4つのステップに沿って進めるだけで簡単に始められます。

今回は、利用者の多いネット証券の手続きに沿って解説します。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

STEP1.金融機関を決める

NISA口座を開設できるのは、銀行や証券会社、信託銀行といった金融機関です。

金融機関によって店舗の有無や取引ツール、運用状況の確認方法などが異なり、それぞれ特色があります。まずは、どの金融機関を選択するか決めることから始めましょう。ジュニアNISAは1人1口座のみで口座廃止手続きをしないと変更できないため、しっかり検討して金融機関を決めることをおすすめします。

必要な書類は?

ジュニアNISA口座を開設する際に必要になるのは、以下の書類です。

- ・ジュニアNISA口座開設届出書

- ・マイナンバー提供書(個人用)

- ・口座名義人のマイナンバー確認書類

- ・親権者と口座名義人の本人確認書類

- ・親権者との続柄の確認書類

STEP2.口座開設の申し込みをする

金融機関を決めたら口座開設の申し込みをしましょう。ネット証券なら、ネット上で申し込みできるのが一般です。

申し込みの際には、未成年者の口座と併せて親権者の総合取引口座の開設も必要です。マイナンバーや本人確認書類、続柄確認のための住民票などを事前に用意しておくとスムーズでしょう。書類の送付などが終わった後は、証券会社が税務署に口座の重複がないか確認し、完了次第税務署から証券会社に確認書が交付されます。

口座開設までに3週間~1ヵ月ほどの時間が必要になることも覚えておきましょう。

STEP3.口座開設完了後、対象商品を購入

口座開設完了後は、金融機関からログイン用のIDとパスワードが郵送されます。金融機関の公式サイトにアクセスしてIDとパスワードでログインすれば、あとはジュニアNISAに対応した商品の中から希望の商品を購入するだけです。

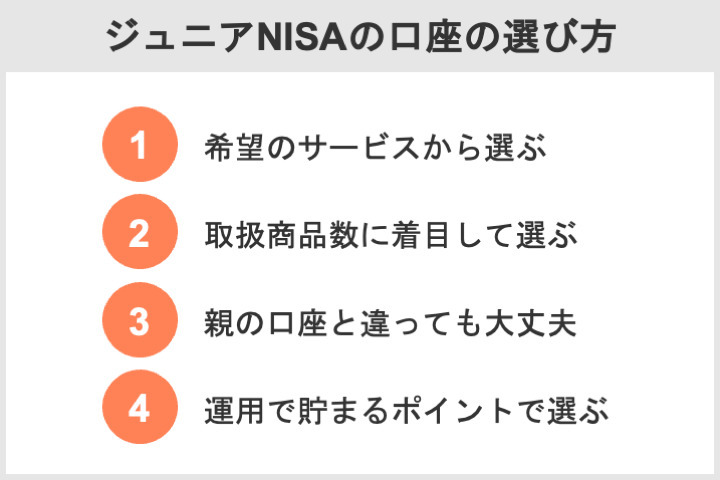

ジュニアNISAの口座の選び方

では、ジュニアニーサの口座選びはどんな視点が必要なのでしょうか?4つのポイントについて詳しく解説していきます。

- 希望のサービスに合わせて金融機関を選択する

- 取扱商品の多い証券会社を選ぶ

- 親の口座と違っても大丈夫

- 貯まるポイントで選ぶのもおすすめ

希望のサービスに合わせて金融機関を選択する

ジュニアNISA口座を開設できるのは、銀行や証券会社、信託銀行です。各金融機関には、それぞれ以下のような特徴があります。

| ネット証券 | ・投資信託、株式、ETF、REITなど取扱商品が豊富 ・ネット注文可能 |

|---|---|

| 店舗型証券 | ・投資信託、株式、ETF、REITなど取扱商品が豊富 ・窓口でスタッフからのサポートが受けられる |

| 銀行 | ・身近にあって利用しやすい ・窓口でスタッフからのサポートが受けられる |

| 信託銀行 | 相続や贈与といった分野も併せて相談できる |

ネットで申し込むならネット証券、窓口で相談したいのであれば店舗型といったように、目的に応じて金融機関を選択することも大切です。また、転勤があるなら店舗が全国にあるかどうかもチェックしましょう。

取扱商品の多い証券会社を選ぶ

NISAは金融機関によって取扱う商品銘柄が異なります。投資したい商品が決まっていても、口座開設した金融機関にその商品がなければ選択できません。

ジュニアNISAは選択できる金融商品の自由度が高いため、どんな種類の商品に投資したいかによって選ぶ金融機関が異なります。たとえば国内株から始めたいなら、国内株式の取扱銘柄が多い金融機関を選ぶといいでしょう。

親の口座と違っても大丈夫

ニーサの口座は1人1口座という決まりはありますが、親の口座と同じ金融機関でなければならないという決まりはありません。親は銀行、子供は証券会社にするなど、別の金融機関を利用することもできます。

貯まるポイントで選ぶのもおすすめ

証券会社の中には、金融商品の購入でポイントが貯まる会社もあるので、楽天ポイントやPontaポイント、Tポイントなど、普段使っているポイントが貯まる証券会社を選ぶのもおすすめです。

また、貯まったポイントを投資に充てられるサービスを提供している会社もあります。子供が投資に興味を持った際にポイントを投資に使えば、損を恐れずに気軽に投資にチャレンジできるかもしれません。子供のマネーリテラシーを育むきっかけにするのもおすすめです。

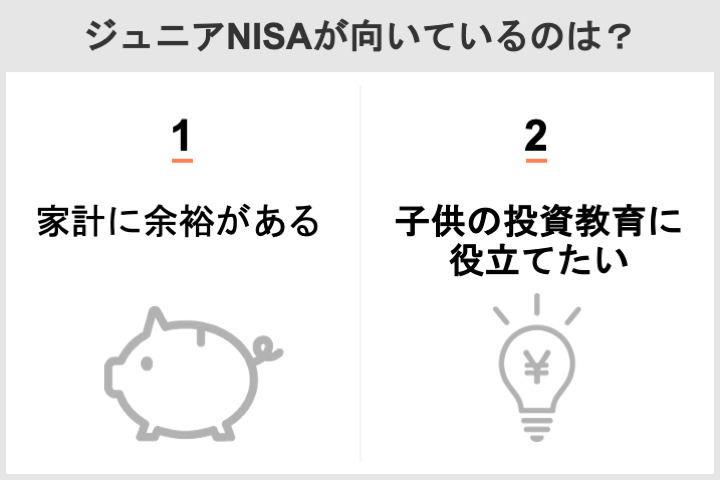

ジュニアNISAが向いているのはどんな人?

ジュニアNISAが向いているのは、以下の2つのようなタイプです。どちらかに当てはまるなら、ぜひ検討してみてください。

- 家計に余裕がある

- 金融リテラシーを子供の頃から教育したい

家計に余裕がある人

ジュニアNISAは、家計にある程度余裕のある、比較的収入の高い家庭に適しているでしょう。投資にかかる税金が免除されるお得な制度ですが、元本は保証されません。そのため、絶対に必要な資金をジュニアNISAにあてるのはリスクが大きいでしょう。

金融リテラシーを子供の頃から教育したい人

ただ単にお金を増やすのではなく、金融や投資についての学びにつなげられる点が、ジュニアNISAの特徴です。親のお金であっても子供名義で投資・運用していくため、ジュニアニーサを始めた際には子供にも投資について簡単に伝えておくといいでしょう。

子供は何となくでも理解してくれるものです。投資や運用への抵抗感を減らすことにもなり、大人になって役に立つかもしれません。子供の頃から金融リテラシーを学ばせたいならば、ジュニアNISAを役立ててみてはいかがでしょうか。

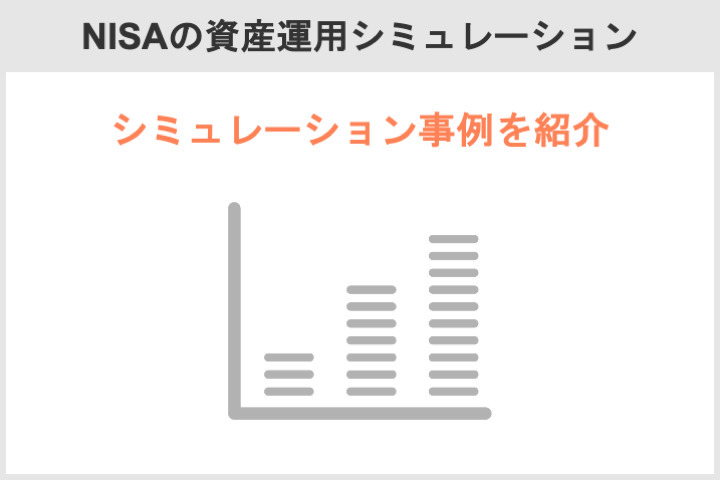

ジュニアNISAや積立ニーサで資産シミュレーション

NISAを使って積立をしたときに、どのくらいの運用収益がでるのか気になるところです。そこで今回は、3%の利回りで20年間、1万円・2万円・3万円と積立額を変えて資産運用した場合のシミュレーションを見てみましょう。今回利用したのは金融庁の資産運用シミュレーションです。

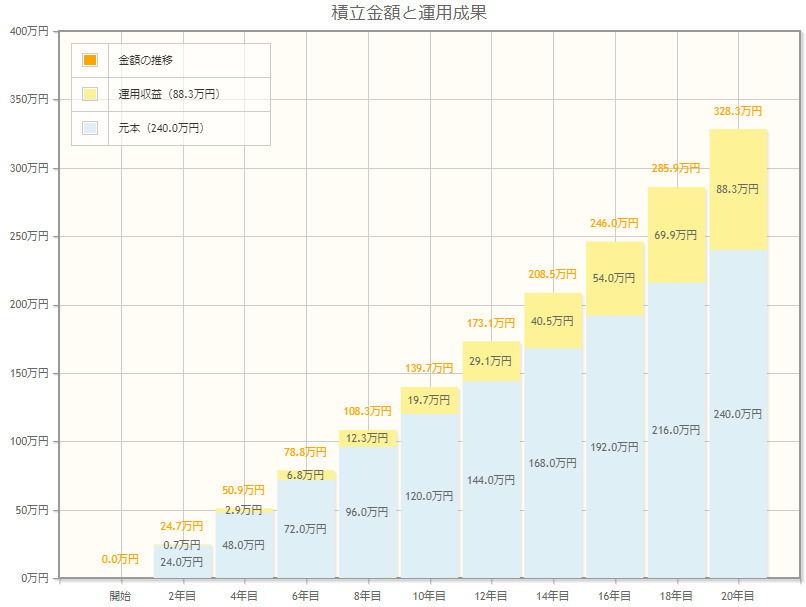

【積立設計1】月1万円、3%の利回りで20年間積み立てた場合

■シミュレーション①

・積立額:1万円

・利回り:3%

・積立期間:20年間

上記の条件でシミュレーションすると、以下のような結果になります。

■シミュケーション①の結果

・最終元本:240万円

・最終積立金額:328万3,020円

・運用収益:88万3,020円

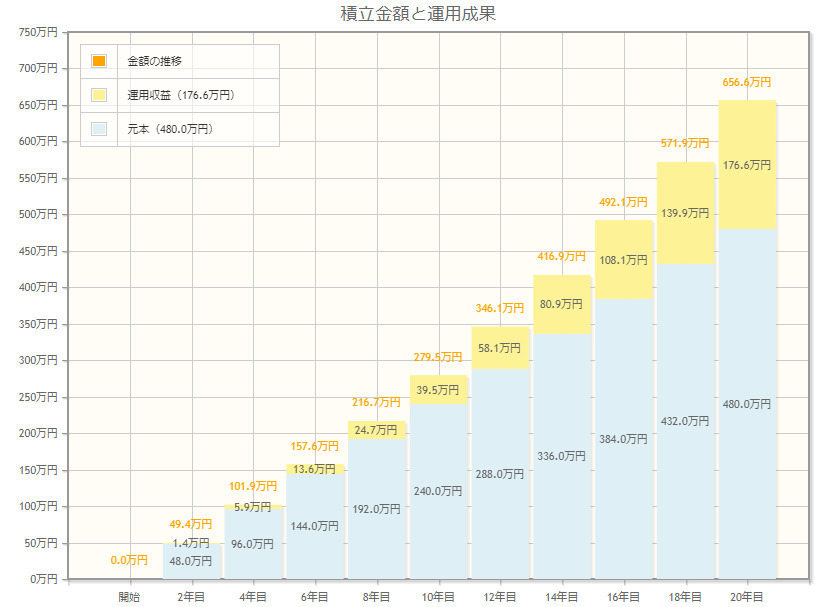

【積立設計2】月2万円、3%の利回りで20年間積み立てた場合

■シミュレーション②

・積立額:2万円

・利回り:3%

・積立期間:20年間

上記の条件でシミュレーションすると、以下のような結果になります。

■シミュケーション②の結果

・最終元本:480万円

・最終積立金額:656万6,040円

・運用収益:176万6,040円

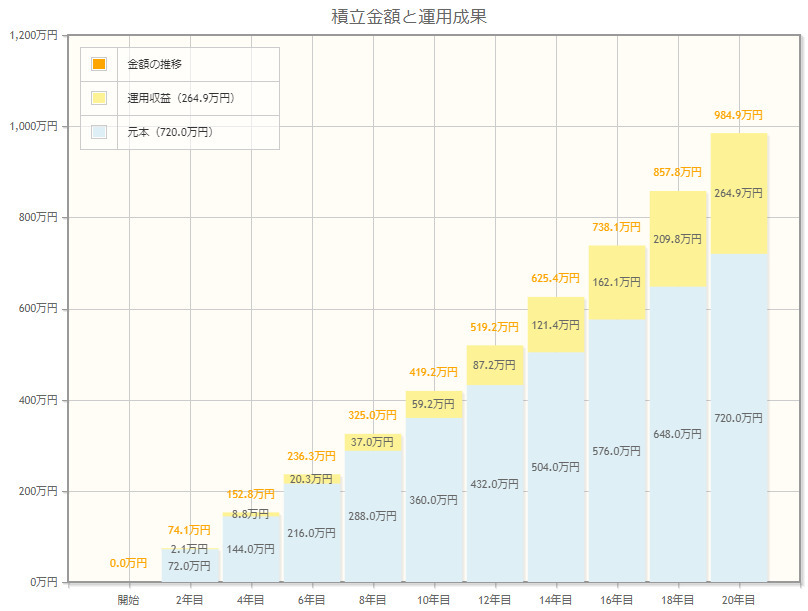

【積立設計3】月3万円、3%の利回りで20年間積み立てた場合

■シミュレーション③

・積立額:3万円

・利回り:3%

・積立期間:20年間

上記の条件でシミュレーションすると、以下のような結果になります。

■シミュケーション③の結果

・最終元本:720万円

・最終積立金額:984万9,060円

・運用収益:264万9,060円

利回りと積立期間が同じで積立額だけ異なるシミュレーションをした場合、運用益は88万、176万、264万円と大きな差がついています。元本と運用益に対して利益がつくため、元本が多ければ多いほど得られる利益も多くなります。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2024年から始まる新しいNISAは子供名義で口座開設できる?

2022年12月16日に公表された令和5年度税制改正大綱で、2024年1月から始まる新しいNISAの制度内容が明らかになりました。

新NISAでは、現行よりも非課税投資枠が拡大された上で、制度が恒久化される予定です。

家計の資産を貯蓄から投資へと積極的に振り向け、資産所得倍増につなげるため、NISAの抜本的拡充・恒久化を行うとともに、スタートアップ・エコシステムを抜本的に強化するための税制上の措置を講ずる。

出典:財務省「令和5年度税制改正の大綱」

結論からいえば、新NISAは未成年の子供名義で口座開設できません。口座を開設できるのは18歳以上の人に限られているためです。子供が18歳以上の成人であれば、本人の名義で新NISAの口座を開設できます。

では、新NISAと現行は、どのような点が異なるのでしょうか。2024年1月から始まる新NISAの制度内容や主な改正点を見ていきましょう。

新NISAとは?

新NISAとは、2024年1月から始まる新たな税制優遇制度であり、現行よりも非課税期間や非課税投資枠などが拡充されています。制度の概要は、以下のとおりです。

【新NISAの概要】

| 年間投資枠 | 最大360万円 (つみたて投資枠:120万円、成長投資枠:240万円) |

|---|---|

| 非課税保有限度額 | 1,800万円 (うち成長投資枠は1,200万円が上限) |

| 口座開設期間 | 恒久化 |

| 非課税保有期間 | 無期限 |

| 対象年齢 | 18歳以上 |

新NISAの主な改正点は、以下の6点です。

1. 非課税期間が無期限化

2. 制度が恒久化する

3. 一般NISAとつみたてNISAが一本化する

4. 年間投資枠が拡大する

5. 生涯非課税限度額が新設

6. 投資額を再利用できる

それぞれの変更点や現行NISAとの違いを見ていきましょう。

1.非課税期間が無期限化

一般NISAの非課税期間は5年間でした。非課税期間が経過した後は「ロールオーバーをして引き続き非課税で運用する」または「売却して換金をする」のどちらかを選ぶ必要がありました。

つみたてNISAの場合、非課税保有期間は最長20年です。一般NISAよりも非課税保有期間は長いものの、法令が定める要件を満たした投資信託やETFにしか投資できず、期間終了後にロールオーバーすることもできません。

新NISAでは、非課税保有期間が無制限となっており、非課税で運用する期間を自由に決めることができます。

ロールオーバーの手続きをする必要もありません。また、株式などの商品を長期間にわたって非課税で運用することも可能です。

2.制度が恒久化する

一般NISA・つみたてNISAともに、口座開設できるのは2023年末までとなります。現行のNISAを利用するためには、期限までに口座を開設しなければなりません。

その点、新NISAは制度が恒久化されているため、いつでも口座を開設することができます。また、制度が終了した後の運用方法を考える必要もありません。

3.一般NISAと積立NISAが一本化する

一般NISAとつみたてNISAは別の制度であり、併用が認められていなかったため、どちらの非課税制度を利用するのかを決める必要がありました。

新NISAでは、つみたてNISAの役割を引き継ぐ「つみたて投資枠」と、一般NISAの役割を引き継ぐ「成長投資枠」が新設されます。

つみたて投資枠と成長投資枠とは?

つみたて投資枠は、現行のつみたてNISAと同様に長期・分散・積立投資に適しており、法令が定める要件を満たす投資信託やETFに投資可能です。購入方法は積立のみであり、スポット購入には対応していません。

成長投資枠は、現行の一般NISAの役割を引き継ぐ非課税枠であり、現物株式や投資信託など、幅広い金融商品に投資できます。積立投資だけでなく、株式などをスポット購入することも可能です。ただし「整理・監理銘柄」や「信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託」などが対象外である点は一般NISAと異なります。

つみたて投資枠と成長投資枠は併用できる

新NISAの成長投資枠とつみたて投資枠は併用が認められています。

また、現行の一般NISAやつみたてNISAは、新NISAと別枠で運用が可能です。そのため、新NISAで運用を始めた後も、一般NISAやつみたてNISAの口座で購入した商品は、引き続き非課税期間が終了するまで保有できます。

4.年間投資枠が拡大する

現行の年間投資上限額は、一般NISAが年間120万円、つみたてNISAが40万円であり、どちらか一方の非課税枠しか利用できませんでした。

対して新NISAの年間投資上限額は、つみたて投資枠が年間120万円、成長投資枠が年間240万円に拡大されました。

例えば、つみたてNISAでは毎月33,333円までしか積立ができませんでしたが、つみたて投資枠では毎月10万円まで積立が可能です。

また、つみたて投資枠と成長投資枠を併用することで、年間360万円までの新規投資が非課税となります。

5.生涯非課税限度額が新設

現行NISAには生涯非課税限度額という考え方はなく、つみたてNISAが800万円(年間40万円×20年間)、一般NISAは600万円(120万円×5年間)がそれぞれ上限でした。

新NISAでは、1人あたり1,800万円の非課税限度額が新たに設定されました。このうち、成長投資枠の生涯非課税限度額は1,200万円となります。

年間360万円の非課税投資枠を使い切る場合、新規で投資できる期間は5年間(1,800万円÷360万円)です。また、成長投資枠の年間投資上限額240万円を利用する場合は、5年(1,200万円÷240万円)にわたって新規投資できます。

つみたて投資枠であれば、単独で1,800万円の生涯非課税限度額を使い切ることが可能です。例えば、毎年の新規投資額が上限である120万円の場合、15年間(1,800万円÷120万円)にわたって積立投資ができます。

6.投資額を再利用できる

現行のNISAは、非課税投資枠を利用すると、商品を売却しても枠は復活しませんでしたが、新NISAでは商品を売却した分だけ再び新規投資ができるようになります。

例えば、生涯非課税限度額の1,800万円をすでに使い切っている状況で、購入時の株価が200万円であった株式を売却したとしましょう。売却後は、すでに利用している生涯非課税限度額は1,600万円に減り、新たに200万円分の投資ができるようになります。

積立NISAは子供名義で開設できる?についてのQ&A

口座名義人は子供ですが、成年年齢になるまでは実際に口座を運用・管理するのは第二親等者までの親権者です。

ただし、制限があるのは2023年の制度運用中の期間までです。2024年からは制限がなくなり、18歳以下でも自由に払出しできるようになります。

子供が18歳未満の場合、ジュニアNISAで新規購入はできませんが、制度終了以前から保有していた金融商品は、18歳になるまで非課税のまま運用し続けられます。また、18歳未満で教育資金の積み立てが目的であれば、学資保険など別手段での運用や積立を検討するのもいいでしょう。

投資である以上は必ずしも利益が出るものではなく、場合によっては元本割れする可能性もあることを理解しておきましょう。元本割れして困る資金ではなく、余剰資金を充てるようにする必要があります。ジュニアNISA は、80万円の非課税限度枠内であれば税金がかからず、利益がそのまま全額儲けとなるのがポイントです。

また、2024年からは払出し制限がなくなり、18歳以下でも払出しできます。

銀行で取り扱っているのは投資信託がメインですが、証券会社は、それに加えて国内外の株式やREITなどの取り扱いもあり、選択肢が広がります。取扱商品の豊富さで選ぶなら、証券会社がおすすめです。親のニーサ口座と異なる金融機関で口座開設しても問題はなく、サービスの充実度で選ぶのもいいでしょう。

また、元本保証されていないため、絶対に減らせない資金をジュニアNISAに充てるのはおすすめしません。子供の名義で投資をするなら、購入する銘柄について話し合う時間を作ることで、投資について学ぶ機会にもなるでしょう。

■保有資格

貸金業取扱主任者

クレジット債権管理士

私立大学卒業後、新卒で地方銀行のクレジットカード系関連会社へ入社。クレジットカードの受付やクレジットカード決済端末導入の営業事務、債権回収に携わる。現在はマネージャンルを含むさまざまなジャンルで役立つ情報を届けるライターとして活躍中。

■保有資格

貸金業取扱主任者

クレジット債権管理士

【こちらの記事も読まれています】