つみたてNISAの複利効果とは運用で得た利益を再投資することで利益が利益を生んで膨らんでいく効果のことです。「元金+利息」に利息をつけていく利息計算となります。

たとえば、毎月1万円を年利5%で5年間、運用した場合、複利なら69万6,230円、単利なら60万となり、9万6230円の差がつきます。

- 複利とは「元金+利息」に利息をつけていく利息計算のこと。

- 複利効果を受けるには再投資型にする必要がある

- 毎月1万円を年利5%で5年間、運用した場合、複利なら69万6,230円となる

- つみたてNISA口座におすすめの証券会社は楽天証券、SBI証券等

- 複利効果を得たいなら利回りの高い銘柄を選ぶこと

複利とは「元金+利息」に対して利息をつけること

複利とは、簡単に言えば「元金+利息」に利息をつけていく利息計算のことです。

例えば、手元に100万円があり年利1%の金融機関に預けたとしましょう。すると1年後、税金などを考えなければ1万円の利息がつきます。

次に、利息の1万を最初の100万円に加えた101万円を再び年利1%の金融機関に預けると、1年後には1万100円の利息がつき、利息の1万円にも利息がついたことになるのです。

単利との違い

複利の反対は単利と言い、預ける前のもとのお金である元金に対して利息計算をします。

手元の100万円を年利1%の金融機関に預けると、1年後は1万円の利息がつきます。2年目以降に関しても元金100万円に対してのみ1%の利息がつくため、受け取る利息は1年目と同じように1万円です。

コンスタントに毎年利息を受け取りたいのであれば単利がおすすめですが、複利であれば利息に対しても利息がついていくため、長期間投資をするのであれば、複利の方が、資産が早く増えていきます。複利で稼ぐには、投資期間が長い方がお得です。

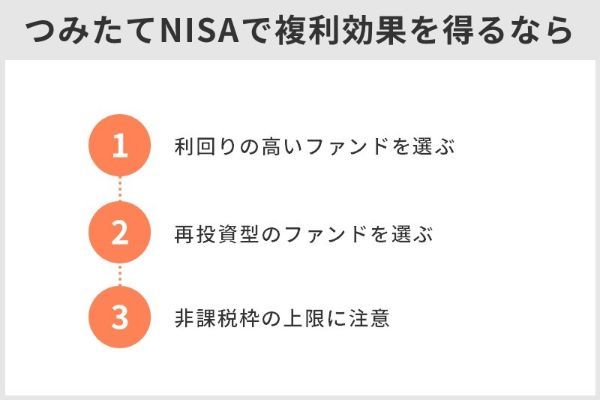

積立NISAで複利効果を得るなら利回りの高い銘柄を選ぼう

つみたてNISAの非課税保有期間は20年間のため、長期間の投資が可能です。定期的に少額をコツコツ投資し、資産を増やすことを目的にするのであれば、複利を利用すると良いでしょう。

さらに、複利効果を高めようと思うのであれば、利回りの高い銘柄を選ぶのがおすすめです。なぜなら、複利を利用すると雪だるま式に資産が増えていくため、利回りが高いほど資産が増えるスピードが加速するからです。

利回りが高い銘柄とは、利息や配当、売却益が高く、年間のリターンが大きい銘柄であることを指します。投資では、インカムゲインとキャピタルゲインという言葉がよく使われるため、次で詳しく見ていきましょう。

キャピタルゲインとインカムゲインの違い

まずキャピタルゲインとは、株式や投資信託などの金融商品を売却した際に発生する売却差益のことを言います。例えば、100万円で株式を購入した人が200万円で売却したとしましょう。税金や手数料を考慮しなければ、200万円-100万円で100万円の利益、つまりキャピタルゲインを得たことになるのです。

次に、インカムゲインとは、金融資産を保有している間に受け取れる利息や配当金、分配金などのことを指します。身近なもので言えば、銀行の預貯金につく利息がインカムゲインです。

結果、キャピタルゲインとインカムゲインが多ければ、利回りが高くなるというわけです。

積立NISAで複利効果を得るなら「無分配型」ファンドの運用を

つみたてNISAでもキャピタルゲインとインカムゲインが狙えます。しかし、ほとんどのつみたてNISA対象銘柄では、分配型にも関わらず、インカムゲインとなる分配金の支払いをほとんどしていません。インカムゲインを受け取れば定期的な現金収入となりますが、長期運用で資産を増やす複利運用の効果が期待できなくなるからです。

投資信託の機能上、分配型の投資信託として設定し、年に1回または数回の決算を設けています。そのため、つみたてNISAを始める際は、万一分配金が支払われても良いように、再投資型を選択してインカムゲインを原資に、保有中の金融資産を追加購入するようにしましょう。そうすれば利息に対して利息がつく複利を実現できます。

またつみたてNISAで購入する商品を選ぶ際には、これまでの分配金実績や決算が少ない投資信託を選ぶと良いでしょう。

再投資は非課税枠を消費するため注意

つみたてNISA対象商品では、分配金を支払わないことが多いため、再投資を選択していても利用することは少ないです。ただし、再投資された場合の注意点も理解しておく必要があります。インカムゲインを使ってつみたてNISA内にある金融商品を購入すると、つみたてNISAにおける非課税投資枠を消費することになるのです。

つみたてNISAでほかの商品を新たに購入したいと思った際に、非課税投資枠が少なくなる、またはなくなるということになりかねないため、注意しましょう。

複利効果で積立NISAの資産はどのくらい増える?

長い期間をかけて資産を増やしたいのであれば、再投資型を活用して複利効果を得ることがおすすめですが、複利を活用するとどのくらい増えるのでしょうか?

ここでは、年利3%、5%、8%の場合でシミュレーションしてみました。例えば、各年利の金融商品を毎月1万円購入して、5年間分配金を再投資したとしましょう。手数料や税金、非課税枠は考慮していません。小数点以下四捨五入。

年利3%の場合

条件:毎月1万円、年利3%、期間:5年間

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| 分配金 | 3,600円 | 7,308円 | 1万1,127円 | 1万5,061円 | 1万9,113円 |

| 複利での総資産 | 12万3,600円 | 25万908円 | 38万2,035円 | 51万7,096円 | 65万6,209円 |

| 単利での総資産 | 12万円 | 24万円 | 36万円 | 48万円 | 60万円 |

年利5%の場合

条件:毎月1万円、年利5%、期間:5年間

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| 分配金 | 6,000円 | 1万2,300円 | 1万8,915円 | 2万5,861円 | 3万3,154円 |

| 複利での総資産 | 12万6,000円 | 25万8,300円 | 39万7,215円 | 54万3,076円 | 69万6,230円 |

| 単利での総資産 | 12万円 | 24万円 | 36万円 | 48万円 | 60万円 |

年利8%の場合

条件:毎月1万円、年利8%、期間:5年間

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| 分配金 | 9,600円 | 1万9,968円 | 3万1,165円 | 4万3,259円 | 5万6,319円 |

| 複利での総資産 | 12万9,600円 | 26万9,568円 | 42万733円 | 58万3,992円 | 76万311円 |

| 単利での総資産 | 12万円 | 24万円 | 36万円 | 48万円 | 60万円 |

複利と単利を比べると、5年後の総資産額の差は、3%の場合5万6,209円、5%の場合9万6,230円、8%の場合16万311円です。毎月1万円の積み立てでこれだけの差が生まれることを考えると、投資額が増えればそれだけ複利効果が高まることがわかります。

複利はあくまでも利率が一定の場合にのみ成り立つ

ただし、複利効果は利率が一定である場合にのみ成り立つもので、価格変動や年間リターンが変動するようなリスク資産では、複利効果が得られるとは一概には言えません。年間を通して5%値上がりしたとしても、翌年15%値下がりすることも考えられるためです。そのため、つみたてNISAにおいて純粋な複利効果は期待しないようにしましょう。

つみたてNISAでは、時間を味方につける長期投資で、複利に似た効果と価格変動リスクを軽減する魅力があります。金融庁の「つみたてNISA早わかりガイドブック」にも書かれているのですが、資産や地域を分散した積立投資を長期間行うと、価格変動があったとしても元本割れを起こすリスクが低くなるのです。保有期間5年の場合は元本割れを起こすケースがありますが、期間20年になると元本割れするケースがほとんどありません。

これは、どんなに価格の変動があっても継続して一定金額の投資をしているからです。価格が下がったときには量を多く購入でき、価格が上がったときには少ない量を購入します。これによって購入単価が平均化され、投資のトータル期間で考えると元本割れリスクを軽減できるというわけです。このメリットを享受するためには、価格が下がったからと言って売却したり積立を停止したりしてはいけません。

参考:金融庁ウェブサイト

利回りの高い積立NISA対象銘柄ベスト5

先ほどは3%から8%の年利を想定してシミュレーションを行いましたが、実際のつみたてNISAではどれくらいのリターンが期待できるのでしょうか?ここではすでに運用が始まっているつみたてNISA対象銘柄について紹介します。

今回は大和証券で取り扱っている投資信託のつみたてNISA対象銘柄の中で、1年間のリターンが高い商品を5つピックアップしました。どのくらいのリターンなのか、どんな商品なのかをチェックしていきましょう。基準日はすべて2022年3月末です。

<+29.80%>iFree S&P500インデックス

リターン実績は1年間で+29.80%で、投資信託部門のつみたてNISA対象銘柄の中でもっともリターンが高い銘柄です。運用中にかかる運用管理費用は年率0.2475%となっています。

<+25.45%>iFree 外国株式インデックス(為替ヘッジなし)

資産構成は、外国株式・先物や外国リート、外国投資証券などです。国別で見ると、アメリカが70%以上、イギリスが約4%、その他という構造になっています。こちらの投資信託では、為替リスクを小さくするための為替ヘッジをしていないのが特徴です。そのため、通貨別構成比率は、米ドル74.4%、ユーロ9.6%、英ポンド4.2%、カナダドル3.5%などで、幅広い通貨で構成された投資信託と言えます。為替変動のリスクを受けやすくなるため、その点についても理解しておきましょう。

リターン実績は1年間で25.45%、対象商品の中で2番目の実績があります。運用管理費用は年率0.209%です。

<+14.50%>iFree 外国株式インデックス(為替ヘッジあり)

商品の特徴や運用管理費用、信託報酬に関しては、先ほどの「iFree 外国株式インデックス(為替ヘッジなし)」と同じで、MSCIコクサイ指数の動きと連動するように作られています。こちらの商品では為替ヘッジを行っているため、「円ヘッジ・ベース」を採用。MSCIコクサイ指数の動きに連動しながら投資成果を上げることを目的にしていますが、値動きが完全に一致するわけではないことを理解しておきましょう。

資産別構成比率は、外国株式・先物が96.7%、外国リート2.2%などとなっていますが、為替ヘッジを行っていることから通貨別構成比率はほとんどが日本円で、米ドルが若干含まれています。

<+11.01%>セゾン資産形成の達人ファンド

「セゾン資産形成の達人ファンド」は、原則として為替ヘッジを行ないません。個別銘柄選択に特化して長期投資を行っているアクティブファンドに投資するようにしています。個別銘柄を選択する際には、その会社のビジネスモデルの理解や財務分析、競合状況の分析、経営者との面談、競合他社や顧客へのインタビューなどを行い、幅広く情報収集するのが特徴です。

1年間のリターン実績は+11.01%の商品ですが、換金時に基準価額の0.1%分の信託財産留保額が引かれるのが特徴です。また、運用管理費用は年率0.572%となっています。

<+10.71%>セゾン・バンガード・グローバルバランスファンド

また、できるだけコストを抑えたバンガードのインデックスファンドに投資しているのも特徴です。コストが抑えられているため長期の運用に適しています。バンガードは世界最大級の運用会社で、運用資産残高は約752兆円。ローコストの割にハイクオリティ運用だと評判です。

1年間のリターン実績は+10.71%でした。換金時には、「セゾン資産形成の達人ファンド」と同じように信託財産留保額が引かれ、運用管理費用は年率0.495%となっています。

積立NISAの口座開設におすすめの証券会社5選

つみたてNISAの取扱商品は証券会社によって異なり、積立頻度やその他のサービスも違います。そこで、つみたてNISA取扱証券会社各社の特徴を説明しつつ、おすすめの証券会社を5社見ていきましょう。

今回はつみたてNISA対象銘柄の取り扱いの多さや積立コースの豊富さを基準としたランキング形式で紹介します。

2022年3月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 会社名 |  |

|

|

|

|

| 取扱銘柄数 | 180本 | 178本 | 152本 | 164本 | 173本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | 楽天ポイント | Tポイント | マネックスポイント | Pontaポイント | 松井証券ポイント |

| クレジット カード決済 ポイント還元率 |

1%(※1) | 0.5%(※2) | 1.1% | 1%(※3) | 非対応 |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 |

| ココがおすすめ | 楽天ポイント が貯まる |

豊富な 商品ラインナップ |

マネックスポイント が貯まる |

現物株式の取引手数料が 最大5%割引 |

サポートが手厚い |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの一般カード。一部のカードは1%または2%

※3.2022年3月28日より。対象au回線契約者は最大5%

1.SBI証券

- 170本以上の商品ラインナップ

- クレジットカードを利用した取引が可能

- 毎日、毎週、毎月積立コースがある

- まとめて設定でき、専用画面が使いやすい

投資に関しては、投資家によってリスク許容度が違います。具体的に言うと、「リスクはできるだけ負いたくない」という方や「リスクがあってもリターンが高い方が良い」という方などです。このような投資家の選択肢を考慮するのであれば、商品ラインナップが多い方が選びやすいでしょう。

SBI証券でつみたてNISAを始めれば、低コストインデックスやバランス型ファンド、アクティブファンドなど、各テーマ別に170本以上の商品が選べます。

三井住友カードを利用すれば、クレジットカードからつみたてNISAを買付可能です。そのうえ、クレジットカード利用に伴うポイントも獲得することができ、入金の手間もかかりません。また、買付のタイミングも毎日・毎週・毎月の中から選択できます。

投資初心者でも取引しやすいように、つみたてNISA専用画面があり、つみたてNISA投資可能枠や積立設定の確認などが一目瞭然です。

SBI証券のいい口コミ

- ポイントが使える

-

私がSBI証券のつみたてNISA利用して感じたメリットは、TポイントやPontaポイントが1ポイント=1円で利用できる点です。

30代 男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代 男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代 女性

SBI証券のよくない口コミ

- 対象カードが少ない

-

デメリット・改善してほしいことはほとんどありません。あえて挙げるとすれば、クレジットカード払いに対応しているのが三井住友カードを含め3社に限られている点です。

30代 男性

- 提携ポイントを増やしてほしい

-

あえてデメリットをいうなら、もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代 男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代 女性

(出典=CrowdWorks)

2.楽天証券

- 楽天カードの利用でポイントが貯まる

- 楽天ポイントを使って投資信託の積立ができる

- 181本の金融商品の中から選べる(2022年4月8日時点)

楽天証券では、同グループの楽天カードを利用したクレジット決済が可能です。毎月5万円まで利用でき、決済額に応じて100円につき1ポイントの楽天ポイントを獲得できます。

貯まった楽天ポイントは積立投資に利用することも可能です。楽天証券におけるつみたてNISA取扱商品は、2022年4月時点で、全部で181本あります。さまざまな商品から自分に合った商品を見つけられるでしょう。

楽天証券のいい口コミ

- ポイントが使えてうれしいです

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代 女性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代 男性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代 男性

楽天証券のよくない口コミ

- いちいちホームページにアクセスするのが面倒

-

今のところ、それほどデメリットに感じていることは正直ありません。ただ、いちいち楽天証券のホームページにアクセスするのが面倒くさいと思ったことは多々あります。ログインしなくてはならないのが手間に感じてしまいます。

30代 女性

- 楽天ポイントの変更に不満

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。

またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。20代 男性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代 男性

(出典=CrowdWorks)

3.松井証券

- サポート体制の充実

- スマホアプリから簡単に取引できる

- 取扱商品は150本以上

松井証券は、日本で初めて本格的なインターネット取引を始めた証券会社で、創業から100年以上もの歴史がある証券会社です。そのような背景もあり、インターネット取引がしやすいように、システムは使い勝手を追求しています。

つみたてNISAに関してもスマホアプリから簡単に手続き可能です。取扱商品も150本以上あり、リスク許容度に合わせて選べます。そして松井証券の最大の魅力は、充実したサポート体制です。2021年度問合せ窓口格付け(証券業界)11年連続三つ星を獲得しています。

投資初心者にとって、何か困ったときに相談する相手がいるのは安心ですね。

松井証券のいい口コミ

- 初心者でも安心

-

気になったことや分からないことも電話でスムーズに聞けるので、初心者でも安心して始められるのでオススメです。手数料が安いので少額取引でもメリットがあります。取引画面も分かりやすくて使い勝手がいいです。

20代 女性

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代 女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代 男性

松井証券のよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代 女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代 男性

(出典=CrowdWorks)

4.マネックス証券

- つみたてNISA対象銘柄150本以上

- 引き落とし手数料無料

- マネックスポイントが貯まる

マネックス証券におけるつみたてNISA対象銘柄は150本以上あります。多彩な商品ラインナップのため、興味のある分野に投資することができるでしょう。

つみたてNISAの買付に際しては、指定の銀行などから引き落としが必要なケースがありますが、その場合の引き落とし手数料は無料です。コストをできるだけかけず投資を始められるのは嬉しいポイントと言えます。

マネックス証券では、つみたてNISAなどで投資信託を保有しているだけで、マネックスポイントが貯まります。貯まったポイントはAmazonギフト券やANAのマイルなどに交換できるため、ポイ活にもなるでしょう。

マネックス証券のいい口コミ

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 男性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代 男性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。

マネックス証券のよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代 男性

(出典=CrowdWorks)

5.auカブコム証券

- NISA口座があると通常の株式取引での手数料が最大5%割引になる

- NISAでの国内株式の取引手数料が無料

- NISAの新規申し込みがオンラインで完結する

auカブコム証券に一般NISAやつみたてNISAの口座を持っている方は、通常の株式取引でかかる手数料や1日定額手数料から最大5%割引される特典があります。これは、NISA以外の取引を考えている方にはメリットです。

また、NISAでの国内株式の取引手数料はすべて無料です。コストをできる限り抑えて株式取引をしたい方に向いているでしょう。

一般的なNISA口座開設では、書類のやり取りが必要な証券会社もあります。auカブコム証券であれば、オンラインで手続きが完了するため、手続きに要する時間を短縮できるのが特徴です。

auカブコム証券のいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代 女性

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代 男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代 男性

auカブコム証券のよくない口コミ

- つみたてNISA専用のアプリがない

-

つみたてNISA専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代 女性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代 男性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代 男性

(出典=CrowdWorks)

積立NISAの口座開設手順

取引をする証券会社を決めたら、口座開設が必要です。どの証券会社でも証券総合口座を開設してNISA口座を開設し、一般NISAやつみたてNISAを申し込みます。

必要書類や手続きの流れに関しては、証券会社によって異なりますので、今回はSBI証券を例につみたてNISA口座開設までの流れを見ていきましょう。

新規口座の場合は開設と同時にNISA口座も開設できる

SBI証券では、新規に証券総合口座を開設する場合には、同時にNISA口座の開設ができます。すべてオンラインで完結するため、手続きが簡単です。郵送での口座開設もできますが、今回はオンラインでの口座開設の流れを紹介します。

1. メールアドレスの登録

SBI証券のホームページにある「口座開設はこちら」より指示にしたがって進みましょう。

2. 認証コードの入力

メールアドレスに認証コードが届いたら入力してください。

3. お客様情報の設定

住所など必要事項を入力します。

4. 規約の確認

5. 入力内容の確認

6. 口座開設方法選択

「ネットで口座開設」または「郵送で口座開設」を選びましょう。郵送で口座開設を選んだ場合は、自宅に書類が届くため、書類に記入の上、必要書類を添付して返送してください。

7.口座開設申し込み完了

ネットで口座開設した方は、口座開設状況画面からログインし、マイナンバーカード確認書類や本人確認書類を提出してください。

オンライン手続きであれば、口座開設自体はすぐに完了します。取引を始めるには、免許証などの本人確認書類の提出や初期設定などが必要です。最短で翌営業日には取引できるようになります。

すでに口座がありNISA口座を申し込みたい場合

すでに証券総合口座を持っている方は、必要書類を請求して書面を郵送して申し込みをするか、オンラインで手続きを行うのかの2通りです。

オンライン上でフォームの入力と必要書類のアップロードができれば、最短2営業日でNISA口座の開設が完了します。郵送による開設の場合は最短で7営業日です。

よくあるQ&A

このように、利回りによって得られる利息が異なるため、資産が増えやすいのは高利回り銘柄です。

デメリットは、証券会社によって取扱商品が異なり、金融商品の選択肢が限られている点です。その他には、ロールオーバーやリバランスが難しい点、損益通算・損失の繰越控除が使えないというデメリットもあります。

毎月1万円投資、利率3%、5%、10%、15%で算出しています。

<3%の場合>72÷3%=24年

<5%の場合>72÷5%=14.4年

<10%の場合>72÷10%=7.2年

<15%の場合>72÷15%=4.8年

つみたてNISAの期間は20年のため、年間3%での運用では期間中に元本が倍になることはありません。20年間で元本を倍にしたいのであれば、少なくとも3.5%(72÷3.5%=約20.6年)以上必要になるでしょう。

つみたてNISAの投資商品を選ぶ際には、分配実績をチェックして決算を頻繁に行わないものを選びましょう。

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!