「つみたてNISAはやめたほうがいいというのは本当?」

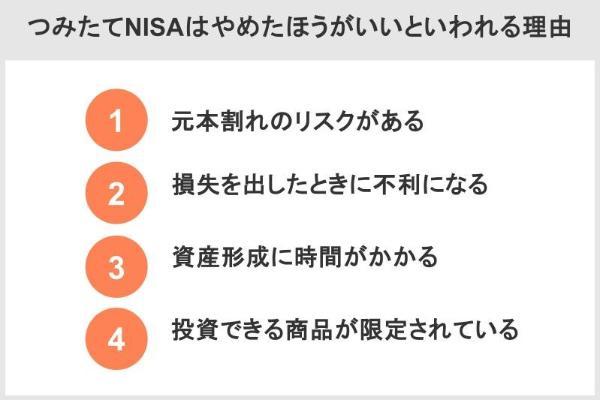

つみたてNISAはやめたほうがいいといわれる理由は、元本割れのリスクがあること、損益通算・繰越控除ができないこと、資産形成には時間がかかること、投資できる商品が限定されていることです。

しかし、投資の目的に応じて無理のない範囲で活用すれば、非課税のメリットを享受しながら、効率的に資産形成できる優れた制度です。リスクを抑えるコツを押さえれば、着実に資産を増やせます。

本記事では、つみたてNISAはやめたほうがいいといわれる理由や失敗する人の特徴のほか、積立投資でリスクを軽減して成功するコツを解説します。

※つみたてNISAは2024年より「新NISA(つみたて投資枠)」に生まれ変わりました。本記事では以降、「つみたてNISA=新NISA(つみたて投資枠)」として展開します。

目次

つみたてNISAはやめたほうがいい理由は?デメリットや注意点

つみたてNISAはやめたほうがいいといわれる理由としては、元本保証はなく、市場の変動によって損失が生じる可能性があることが挙げられます。また、損失が出た際の税制上の優遇措置が限られているため、他の金融商品と比較して不利な点もデメリットといえます。さらに、投資対象が限定されているため、投資戦略の幅が狭まる可能性がある点も留意すべきです。

竹国弘城(ファイナンシャル・プランナー)

「つみたてNISAはやめたほうがいい」といわれるのはなぜか、デメリット、注意点について詳しく見ていきましょう。

元本割れのリスクがある

つみたてNISAはやめたほうがいいといわれる理由の一つが元本割れのリスクがあることです。

新NISAの投資対象は、複数の株式や債券に分散投資している投資信託が一般的です。そのため、投資した商品の価格は、市場全体の動向に大きく影響されます。市場が上昇すれば投資額も増えますが、逆に市場が下落すれば、投資額も減ってしまう可能性があります。

投資信託などのリスク性商品に投資を行う場合には、相応のリターンを期待することができる一方、元本割れのリスクが存在することも事実である。

出典:金融庁「NISAを利用する皆さまへ」

金融庁の調査によると実際に元本割れする確率は0でないことがわかっています。

竹国弘城(ファイナンシャル・プランナー)

上記のとおり、元本割れのリスクはゼロにはできません。しかし、新NISAが推奨する長期・積立・分散投資によって、このリスクを軽減することができます。長期投資は、市場の短期的な変動の影響を受けにくく、複利効果も期待できます。

また、積立投資は、高値で購入してしまうリスクを分散し、平均購入単価を下げる効果があります。さらに、複数の投資信託に分散投資することで、特定の銘柄の価格変動による影響を小さくすることができます。

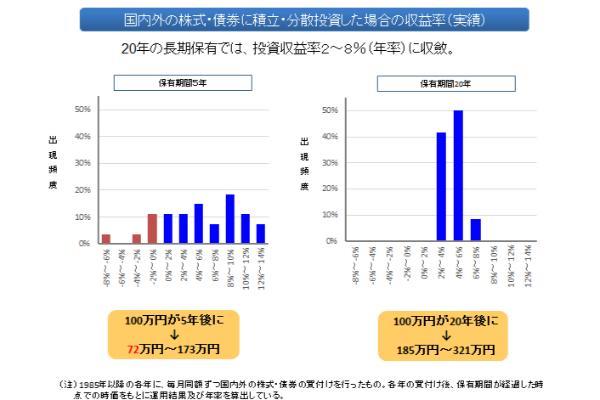

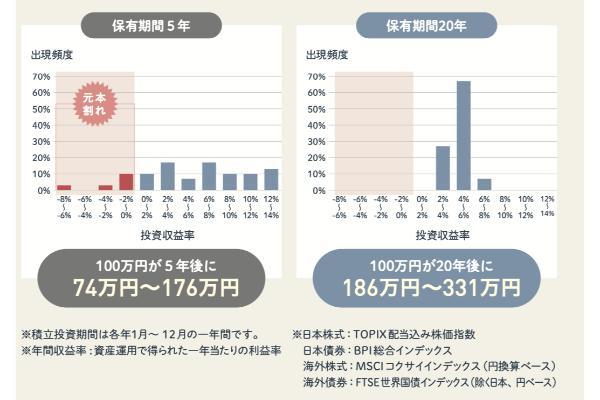

ここでは、1989年以降、毎月同じ金額を国内外の株式と債券に積立投資し、5年間と20年間保有した場合の年間収益率を例に、長期・積立・分散投資のリスク軽減効果をみてみましょう。

竹国弘城(ファイナンシャル・プランナー)

条件が変われば結果も変わりますが、長期・積立・分散投資によるリスク軽減効果を示すものといえるでしょう。

損失を出したときに不利になる(損益通算・繰越控除ができない)

つみたてNISAは他の金融商品と比較して、損失を出したときに不利になりやすい点もデメリットです。

NISA口座で損失を出してしまったときは、通常の課税口座で損失を出したときよりも税金面で不利になりやすいです。それはNISA口座で「損益通算」と「(損失の)繰越控除」ができないことによります。

損益通算とは

損益通算とは、各種所得金額の計算上生じた損失のうち一定のもの(損益通算の対象となる所得の範囲(1)から(4)記載の所得)についてのみ、一定の順序にしたがって、総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除すること

出典:No.2250 損益通算|国税庁

つまり、損益通算が適用されることで、同じ年に発生した株式や投資信託などの金融商品による損失と利益が相殺され、残った利益のみが課税対象となります。そのため、投資家は税負担を軽減できるというメリットがあります。

NISA口座で発生した損失は、税務上考慮されないため、他の口座で得た利益との相殺はできません。 同様に、NISA口座内での損失と利益も相殺されることはありません。

例えば、NISA口座で20万円の損失が発生し、課税口座で30万円の利益が出た場合、実際の利益は10万円となります。しかし、NISA口座の損失は損益通算が適用されないため、課税口座で得た30万円の利益全額に対して課税されます。運用益に対して20.315%の税率が適用されるため、税額は6万945円です。

一方、課税口座で20万円の損失と30万円の利益が発生した場合、利益は同じく10万円ですが、損益通算後の利益に対してのみ課税されるため、税額は2万315円に抑えられます。このように、NISA口座で損失が出ると税負担が増え、その結果、手元に残るお金が少なくなってしまうのです。

「損失の繰越控除」が適用されない点も、つみたてNISAのデメリットといえます。

繰越控除とは

損益通算をしてもその年の利益と相殺しきれなかった損失を翌年以降3年間に渡って繰り越し、翌年以降に生じた利益と相殺(控除)できる仕組みです。

※参照:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

NISA口座で発生した損失は税務上考慮されず、繰越控除が適用されないため、翌年以降に繰り越すことはできません。課税口座であれば、損失を翌年以降に繰り越して利益と相殺できるため、NISA口座での損失は課税口座に比べて不利になるのです。

これらの解決策として、「損失確定を避ける」ことが挙げられます。

損失が出ている銘柄をすぐに売却してしまうと、損失が確定されてしまいます。

値上がりを期待して保有し続けるか、より割安になったタイミングで買い増しすることで、平均取得単価を下げ、将来的な値上がり益を期待することができます。

ただし、長期にわたって回復の見込みがないと判断される場合は、損切りすることも検討しましょう。

また、あらかじめ複数の銘柄や投資信託に分散投資することも有効です。特定の銘柄に集中投資してしまうと、その銘柄の株価が下落した場合に大きな損失が出る可能性があります。分散投資はこうしたリスクを軽減することができます。

積立投資による資産形成には時間がかかる

つみたてNISAの投資手法は積立投資であり、資産形成に時間がかかることがデメリットです。これは、積立投資がコツコツと続けることで徐々に投資元本を増やしていく方法だからです。

積み立てを始めた当初は投資元本が少なく、運用によって資産が増えるペースも緩やかです。

竹国弘城(ファイナンシャル・プランナー)

投資期間が短いと運用成果を実感しにくいため、特に短期間で高利益を狙う投資家にとっては「やめたほうがいい」投資手法といえるでしょう。

短期間で高利益を狙いたい方には、FXがおすすめです。少額から取引可能で短期間での収益を見込むことができます。

しかし、積立投資とは異なり、税制上の優遇はありません。また、高リスク・高リターン型の投資であり、積立NISAのような長期的な資産形成とは異なる性質を持つことには注意が必要です。

投資できる商品が限定されている

つみたてNISAで投資できる商品は、国の定める基準を満たす長期・積立・分散投資に適した投資信託に限定されています。それ以外の投資信託や、個別株式や債券などへ投資することはできません。

日本にある公募投資信託は約6,000本あるのに対し、つみたてNISAの対象商品数は300本です。

※参照:統計データ - 投資信託協会、金融庁|新NISAつみたて投資枠対象商品一覧

ただし、実際に投資できる商品は、利用する金融機関が取り扱う商品に限定されるため、選択肢はさらに少なくなります。 主な金融機関におけるつみたてNISA対象商品の取扱銘柄数は、下表の通りです。

| 金融機関 | 取扱銘柄数 | |

|---|---|---|

| ネット証券 | SBI証券 | 248本 |

| 楽天証券 | 238本 | |

| マネックス証券 | 233本 | |

| auカブコム証券 | 236本 | |

| 松井証券 | 242本 | |

| 総合証券 | 野村證券 | 19本 |

| 大和証券 | 36本 | |

| 銀行 | 三菱UFJ銀行 | 18本 |

主要ネット証券では200本以上の取り扱いがありますが、総合証券や銀行など、多くの金融機関では取り扱い銘柄数が数本〜数十本程度です。商品の選択肢が限られることで、希望する商品に投資できないこともあるかもしれません。

一見、積立NISAの投資商品が限定されているのは大きなデメリットに見えますが、実は初心者向けの安心要素でもあります。金融庁が基準を設けて厳選した商品だけが対象のため、リスクの高い複雑な商品が排除され、シンプルで分かりやすい環境で資産形成を始められるのが魅力です。

つみたてNISAをやめたほうがいい人の特徴

つみたてNISAをやめたほうがいい人の特徴として、損失を許容できない人や短期間での利益を求める人が挙げられます。また、さまざまな商品に投資したいと考える人にとっても、つみたてNISAの制約はデメリットとなるでしょう。

さらに、余裕資金がなく、まとまった資金を一括で投資したいと考える場合も、この制度のメリットを十分に享受できない可能性があります。

これらの特徴を持つ人にとっては、つみたてNISAは必ずしも最適な投資手段ではないといえます。

投資の手法としてつみたてNISAが向かない人の特徴を詳しく解説します。

損失を許容できない人

つみたてNISAをやめたほうがいい人の特徴として損失を許容できないことが挙げられます。なぜなら、つみたてNISAでは投資信託への投資を通じて資産形成を行うため、株価の変動などにより、一時的に評価額が下がることもあるからです。

例えば、あなたが新NISAで「世界の成長株に投資する投資信託」を買ったとしましょう。この投資信託は、アメリカのIT企業や新興国の企業の株をたくさん持っています。もし、世界経済が不安定になり、これらの企業の業績が悪くなると、投資信託の価格が下がり、一時的に損をしてしまう可能性があります。

値動きの変動に一喜一憂してしまう方や、損失を恐れてすぐに投資をやめてしまう方には、つみたてNISAはあまり向いていません。

つみたてNISAは長期的な視点で資産形成を目指す制度です。例えば毎月1万円程度の少額であっても30年間積み立てると、複利の効果で資産を効率的に増やすことが可能です。しかし、途中で投資をやめてしまうと、この効果は得られず利益が小さくなる可能性があります。非課税の恩恵も小さくなってしまいます。

短期的に必要な資金を準備したい人

つみたてNISAは、子どもの教育資金や住宅購入の頭金など、数年以内に必要な資金・短期的に必要な資金を準備するための方法としては適していません。

つみたてNISAは、元本保証がなく、資産が目減りする可能性があるからです。短期的に必要な資金は、安全性の高い預貯金や定期預金で確保するのが賢明です。

しかし、老後資金など10年以上先に必要となる資金の運用には向いています。たとえば、30代の方が老後のために毎月一定額を積み立てる場合、時間をかけて資産を増やすことが期待できるでしょう。

投資に回すお金に余裕がない人

投資に回せる余裕資金がない場合も、つみたてNISAは避けるべきでしょう。投資は、当面使う予定のない余裕資金で行うのが基本です。

余裕のない状況で無理に投資を始めると、予期せぬ出費などにより資金が不足し、保有している商品をやむを得ず売却するリスクが高まります。その際、売却のタイミングが市場の下落と重なると、大きな損失を被る可能性もあります。

このようなリスクを避けるためには、つみたてNISAで投資を始める前に、まずは通常の生活費の最低3ヵ月分、できれば6ヵ月から1年分の貯蓄を確保しておくことが重要です。

もし、貯蓄や投資に回す余裕がない場合は、まず家計を見直して支出を削減するか、収入を増やす方法を検討し、収支の改善を優先しましょう。

短期間で儲けたい人

短期間で利益を得たいと考えている人には、つみたてNISAは適していません。つみたてNISAは、老後資金の準備や将来の大きな支出に備えるなど、長期的な資産形成を目的とした制度です。

新NISAでは非課税保有期間が無期限化されたため、期限の終わりを気にする必要がありません。これまでのNISAよりも長期運用しやすい制度になったのです。

2024年1月から始まったNISA制度は恒久化されました。

2023年までのNISAは時限的な制度でしたが、2024年からのNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

出典:金融庁「NISA特設ウェブサイト」

つみたてNISAは、インデックスファンドなど、長期的な視点で安定的な成長が見込まれる投資信託への分散投資を通じて、リスクを抑えながら資産を増やす投資手法です。相場の値動きを見ながら頻繁に売買を行い、短期的な利益を追求する投資手法ではありません。

竹国弘城(ファイナンシャル・プランナー)

つみたてNISAは、非課税というメリットを活かして、長期的に安定して資産を積み上げていくことを目指す人に向いています。

まとまったお金を一括で投資したい人

つみたてNISAの投資方法は積立投資に限定されているため、まとまったお金を一括で投資したい人には向いていません。

相続やボーナス、不動産の売却益などまとまった資金が手に入り、それを投資で活用したいと考えるなら、「成長投資枠」の活用を検討してもいいでしょう。

新NISAには、つみたて投資枠のほかに成長投資枠も用意されています。それぞれの年間投資上限額はつみたて投資枠が120万円、成長投資枠が240万円となっています。2つの投資枠は併用が可能であり、両方の枠を合わせると、年間360万円まで投資が可能です。

つみたて投資枠は長期的な資産形成を目的としており、主に安定的な成長が見込まれるインデックスファンドなどの投資信託が対象です。一方、成長投資枠では個別株や高成長が期待されるテーマ型投資信託など、幅広い投資対象から選ぶことができます。成長投資枠を利用することでより高いリターンが期待できる一方で、リスクも高まるため、十分な注意が必要です。

つみたて投資枠では長期的に安定したリターンを目指すためにインデックスファンドを中心に積み立て、成長投資枠では個別株やテーマ型投資信託など、より高い成長が期待できる資産に投資するなど、バランスよく使い分けることが重要です。

株式や債券などに直接投資したい人

つみたてNISAの投資対象は、長期・積立・分散投資に適した投資信託のみであり、個別の株式や債券に直接投資したい方には向いていません。個別の株式や債券に直接投資したいと考えるなら、新NISAの成長投資枠や、一般の証券口座を活用した投資が選択肢になります。

竹国弘城(ファイナンシャル・プランナー)

個別株は市場の影響を受けやすく、価格変動が大きいため、リスクをしっかり把握し、適切な資産配分を行うことが重要です。

つみたてNISAで失敗しないコツ

失敗して損をしてしまうのが不安で、つみたてNISAを始めるのを躊躇している人もいるのではないでしょうか。

NISAは投資である以上、必ず成功する(儲かる)保証はありません。しかし、事前にしっかりと準備することで、失敗のリスクを減らし、より安心して投資を始めることができます。

ここでは、つみたてNISAで失敗せずに長期間で安定して資産を形成するためのコツを解説します。

値動きに一喜一憂してすぐに投資をやめない

つみたてNISAで失敗しないためのコツとして、値動きに一喜一憂してすぐに投資をやめないことが挙げられます。

投資している商品が値上がりすると欲が出たり、値下がりして不安になったりすることもあるでしょう。そこですぐに売ってしまわないのがポイントです。

つみたてNISAは、価格が変動する商品に長期的に投資することで、価格変動リスクを軽減しながら資産形成を目指す制度です。

株式や投資信託等の投資に伴うリスクを可能な限り軽減しつつ、安定的な資産形成を行うためには、長期・積立・分散投資が有効な選択肢の一つ。

積立投資により、一括投資に比べ高値掴み等のおそれの軽減が期待でき、分散投資により、ポートフォリオ全体が特定のリスクから受ける影響を軽減することが可能となる。こうした積立・分散投資を長期間継続することで、複利効果も享受しつつ、安定的な資産形成に取り組むことが可能になると考えられる。

出典:金融庁公式資料

また、毎日の値動きをチェックしていると、つい感情に流されて余計な行動を取りがちです。つみたてNISAでは、投資する商品や金額を事前に設定し、自動で積立が行われるようにするのが賢明です。その後は、投資していることを忘れるくらいの心構えで臨むのが理想的です。

長期的に成長が期待できる投資先へ投資する

投資を成功させるためには、長期的な成長が期待できる投資先を選ぶことが重要です。成長しない資産に投資しても、資産を増やすのは難しく、損失のリスクが高まります。

しかし、長期的に成長が見込める投資先を見極めるのは簡単ではありません。この課題を解決する一つの手段が「分散投資」です。たとえば、A社とB社のどちらが将来的に成長するかは予測が難しい場合、成長が期待できる複数の企業や、株式市場全体に幅広く分散投資を行うのが有効です。

個別に複数の投資先へ分散投資するためには多額の資金が必要ですが、投資信託を活用すれば、多くの投資家から集めた資金を使って少額から分散投資が可能です。特に、株価指数などに連動する「インデックスファンド」を利用すれば、1本の投資信託で全世界の株式やその他の資産に分散投資できます。

竹国弘城(ファイナンシャル・プランナー)

しかし、投資には、市場の状況や企業の業績悪化だけでなく、金利上昇やインフレなど、さまざまななリスクが伴います。どんなに優れた銘柄であっても、これらの要因により、値下がりする可能性は常にあります。

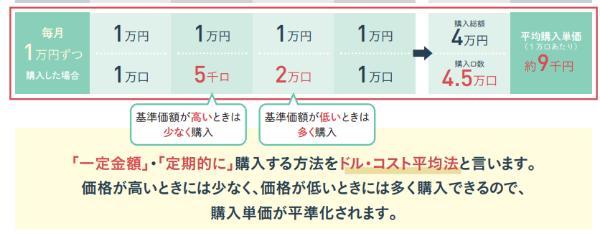

そこで期待できるのが、「時間の分散効果」です。つみたてNISAでは、ドルコスト平均法と呼ばれる手法を用いることで、価格変動の激しい時期には少額ずつ買い、価格が落ち着いている時期には多めに買うことができます。

※参照:投資のリスクを減らす方法【積立投資】:財務省中国財務局

これにより、高値掴みを防ぎ、安値で買い増す機会を増やし、長期的に見れば、価格変動の影響を平均化することができます。

つまり、銘柄の長期的な成長による利益を期待する場合は、10年以上などの長期にわたって積立投資を続けることが重要です。

無理のない金額で投資する

つみたてNISAでは、毎月10万円まで投資できるようになりましたが、無理して枠を使い切る必要はありません。 いつまでにいくらまで増やしたいのか、目標から逆算した金額を目安に、家計に無理のない金額で始めましょう。金額に無理があるとなかなか積立が続きません。

積立金額を逆算するには、金融庁や金融機関のサイトで提供されている「つみたてシミュレーター」が便利です。

数年以内に確実に必要になるお金は、無理に運用してふやそうとしないことも大切です。最低限必要なお金は貯蓄(預貯金)で準備しましょう。

よくある質問

● 元本割れのリスクがある

● 損失を出したときに不利になる(損益通算・繰越控除ができない)

● 積立投資による資産形成には時間がかかる

● 投資できる商品が限定されている

● 損失を許容できない人

● 短期的に必要な資金を準備したい人

● 投資に回すお金に余裕がない人

● まとまったお金を一括で投資したい人

● 短期間で儲けたい人

● 株式や債券などに直接投資したい人

● 値動きに一喜一憂してすぐに投資をやめない

● 長期的に成長が期待できる投資先へ投資する

● 無理のない金額で投資する

自動積立機能を利用して、値動きを気にせず投資が続けられる仕組みをつくってしまうのがおすすめです。

一例として、1989年以降、毎月同じ金額を国内外の株式と債券に積立投資した場合を検証すると、保有期間が5年間の場合には、1割強の確率で元本割れが起こっています。それに対し、保有期間が20年間の場合には、投資したタイミングに関わらず元本割れは起きていません。

投資である以上、元本割れのリスクはゼロにはなりませんが、投資先を分散したうえで投資を長く続けることで元本割れのリスクを抑えられます。

一方で、投資したい商品や運用の目的によっては、つみたてNISAよりも有利な投資方法もあります。

例えば老後資金の準備が目的の場合、「iDeCo(個人型確定拠出年金)」が有力な選択肢です。iDeCoは、掛金全額が所得控除の対象になり、所得税や住民税の負担が軽減される点などがNISAと違います。この節税効果は所得が多い人ほど高くなります。一方で、iDeCoに投資した資金は原則60歳まで引き出せません。運用の柔軟性では、いつでも売却して資金を引き出せるNISAのほうが優れています。

なお、つみたてNISAとiDeCoは併用も可能です。それぞれの投資方法には一長一短があるため、目的に合わせてさまざまな方法を活用していくといいでしょう。

・損失を許容できない人、短期間での利益を求める人

● 定期預金: 元本保証であり、安定した利息を得ることができます。金利は変動しますが、比較的リスクが低い投資方法です。

● 国債: 国が発行する債券であり、こちらも元本保証に近い性質を持っています。

● MMF: マネー・マーケット・ファンドの略称で、短期の有価証券に投資する投資信託の一種です。預金に近い運用で、高い流動性と安定した収益が期待できます。

これらの投資方法は、元本が保証されているか、または元本変動リスクが低い点が特徴です。短期的な値動きに一喜一憂することなく、安定した資産形成を目指す方に向いています。

・さまざまな商品に投資したいと考える人

● 個別株: 自身で企業を選定し、その株を直接購入します。多様な企業に投資することで、分散投資効果も期待できます。

● 投資信託: さまざまな種類の投資信託があります。株式だけでなく、債券、不動産などに投資するファンドなど、投資目標やリスク許容度に合わせて選択できます。

これらの投資方法は、つみたてNISAよりも自由度が高く、よりアクティブな投資スタイルが好みの方に向いています。ただし、個別株は企業の業績に左右されやすく、投資信託も市場の変動によって価格が変動するため、リスクが高い点には注意が必要です。

※参照:金融庁「NISA特設ウェブサイト」

旧つみたてNISAでは年間40万円が非課税投資枠の上限でしたが、つみたてNISAでは年間120万円まで拡大されています(累計投資額で1,800万円が上限)。さらに、非課税で保有できる期間が無期限になり(旧つみたてNISAは20年間)、保有商品の売却で非課税投資枠を再利用できるようになるなど、より柔軟な運用ができる制度に生まれ変わりました。

2023年までの旧NISA制度では、「一般NISA」と「つみたてNISA」はどちらか一方を選んで利用する必要がありました。新NISA制度では、旧一般NISAを引き継ぐ「成長投資枠」と旧つみたてNISAを引き継ぐ「つみたて投資枠」が一つの制度に統合され、つみたて投資枠と成長投資枠を併用できるようになっています。

● 元本割れのリスクがある

● 損失を出したときに不利になる(損益通算・繰越控除ができない)

● 積立投資による資産形成には時間がかかる

● 投資できる商品が限定されている

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事も読まれています】