初心者でも始めやすいつみたてNISAですが、ハイリスク・ハイリターンな「新興国」に投資してみたいと考える人もいるのではないでしょうか。しかしつみたてNISAの投資先は、長期・積立・分散投資に適した投資信託などに限定されているため、「リスクが高めの新興国投資はできるの?」と疑問に思うかもしれません。

そこで本記事ではつみたてNISAで新興国への投資ができるのかどうかを解説します。あわせて投資方法やおすすめ銘柄も紹介します。なんとなく新興国への投資は怖いと感じている人も、正しい知識を身につければチャレンジしてみようと思えるでしょう。

- つみたてNISAでも新興国への投資は可能

- 高成長が期待できる新興国への投資で資産の増大が期待できる

- 短期間では価格変動が激しい可能性があるが、つみたてNISAの特徴となる最長20年間の非課税期間を活用しながら成長をじっくりと期待できる

- 価格変動が大きい新興国株だからこそ価格変動リスクを抑えられるつみたてNISAが向いている

目次

- 積立NISAでも新興国の株式や債券に投資できる!

- 積立NISAにおすすめの証券会社

- 積立NISAでは、新興国の銘柄に投資すべき?

- 新興国に積立NISAで投資するメリット

- メリット1:新興国は経済成長の期待度が高い

- GDP成長率の推移を先進国と比較

- メリット2:先進国株式よりも割安感が高い

- メリット3:新興国株式は値動きが大きく積立向き

- 長期積立は本当に効果的?シミュレーションで確認

- 新興国に積立NISAで投資するデメリット

- 積立NISAで新興国株式に投資する方法

- 新興国に投資できる銘柄10選

- SBI・新興国株式インデックス・ファンド『愛称:雪だるま(新興国株式)』

- つみたて新興国株式

- iFree 新興国株式インデックス

- eMAXIS Slim新興国株式インデックス

- たわらノーロード新興国株式

- eMAXIS新興国株式インデックス

- ニッセイ新興国株式インデックスファンド

- 野村インデックスファンド・新興国株式『愛称:Funds-i 新興国株式』

- SMT新興国株式インデックス・オープン

- 三井住友・DC新興国株式インデックスファンド

- 積立NISAで新興国に投資できる証券会社

- SBI証券

- SBI証券の積立NISAに関するいい口コミ

- SBI証券の積立NISAに関するよくない口コミ

- 楽天証券

- 楽天証券の積立NISAに関するいい口コミ

- 楽天証券の積立NISAに関するよくない口コミ

- マネックス証券

- マネックス証券の積立NISAに関するいい口コミ

- マネックス証券の積立NISAに関するよくない口コミ

- auカブコム証券

- auカブコム証券の積立NISAに関するいい口コミ

- auカブコム証券の積立NISAに関するよくない口コミ

- 松井証券

- 松井証券の積立NISAに関するいい口コミ

- 松井証券の積立NISAに関するよくない口コミ

- 積立NISAの概要

- つみたてNISAで新興国に投資し、資産を形成しよう(まとめ)

- 積立NISAで新興国への投資をする際に気になるQ&A

積立NISAでも新興国の株式や債券に投資できる!

結論からいうとつみたてNISAを使って新興国の株式や債券への投資は可能です。

株式も債券も新興国のものは、一般的にハイリスク・ハイリターンといわれています。そのため主に長期的な資産形成が目的のつみたてNISAには適さないと考えがちです。

しかし視点を変えると長い時間をかけて積み立て運用するからこそリスクが平準化されるともいえます。そのためつみたてNISAは、新興国への投資をするのに向いていると考えられます。もちろんリスクは伴いますが、経済の成長とともに資産の増加を期待できるでしょう。

積立NISAでは新興国を対象にした投資信託に投資できる

つみたてNISAで運用できる投資商品は、金融庁の指定を受けた215本(2022年8月18日時点)の「投資信託」および「ETF」に限られています。そのためつみたてNISAでは、新興国の個別株式や債券の購入はできません。投資信託を通して新興国へ投資することになります。

投資信託は、運用方針に応じて国内外の株式や債券、不動産など複数の投資商品を組み入れて一つの銘柄(ファンド)が形成されています。投資信託には様々な種類があり、中にはブラジル、メキシコ、インド、ベトナムなどといった新興国の株式や債券を対象にした投資信託もあります。つまり、新興国の投資商品を組み入れた銘柄を購入すれば、間接的に投資が可能です。

新興国とはどこの国?

新興国とは、日欧米などの先進国に対して現在の経済水準は低いものの高い成長性を秘めた国を指します。具体的には、中南米や東南アジア、中東、東欧などの国を指しており、なかでも以下の国は、組み入れられることが多い傾向です。

| BRICS(ブリックス) | ・ブラジル(Brazil) ・ロシア(Russia) ・インド(India) ・中国(China) ・南アフリカ(South Africa) |

|---|---|

| その他 | ・メキシコ ・ベトナム ・インドネシア ・サウジアラビア ・トルコ など |

ブラジル・ロシア・インド・中国・南アフリカは、経済成長が期待できる新興国5ヵ国として頭文字をつなげた「BRICS(ブリックス)」と呼ばれています。

續恵美子(日本FP協会認定CFP)

積立NISAにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAでは、新興国の銘柄に投資すべき?

つみたてNISAで新興国を対象にした銘柄へ投資するか、迷っている人もいるのではないでしょうか。短期的には、リターンよりもリスクのほうが気になる人も多いかもしれません。しかし長期的な資産形成を目的としたつみたてNISAの場合は、新興国への投資が向いていると考えることもできます。

なぜなら最長20年間の非課税期間があるため、積み立てた投資信託が値上がりするのを20年間かけてじっくりと待つことができるからです。

経済大国となった中国を20年前と比べてみるとイメージしやすいですが、20年間という期間で大きく経済成長する国もあります。個別株式へ投資し分配金や売却益などの一時的なリターンを期待するよりも、経済成長に期待し積み立て投資し、非課税優遇を享受するほうがいいでしょう。

また投資信託は、運用のプロが分散投資を行っているため、新興国のリスクがどの程度あるかもわかりやすく安心です。

具体的にどのようなメリットがあるのを次から詳しく解説します。

新興国に積立NISAで投資するメリット

つみたてNISAでは、前述したように直接新興国への投資はできません。しかし新興国を含んだ投資信託へ投資することで、そのメリットは享受できます。ここでは、そのメリットを確認していきましょう。

- 新興国は経済成長の期待度が高い

- 先進国株式よりも割安感が高い

- 新興国株式は値動きが大きく積立向き

メリット1:新興国は経済成長の期待度が高い

新興国の経済成長の高さは、大きなメリットの一つです。

前述したように新興国は高い成長性を秘めており、その理由の一つが労働力(人口増加)。少子高齢化が進行している日本をはじめ先進国では労働力が停滞傾向にありますが、新興国では労働人口が豊富です。

なお人口増加が高いことは、生産性が高いだけでなく消費の担い手も多いことを意味します。つまり経済成長の好循環が持続されこれに資本投入量の増加や技術力が加わることで将来的に高い経済成長が期待できるというわけです。

GDP成長率の推移を先進国と比較

新興国の経済成長は、GDP成長率を見ても分かります。

近年の世界経済は、新型コロナウイルスのパンデミックやロシアによるウクライナ侵攻、世界的なインフレなどの影響で不安定かつ不透明な状況にあります。2022年7月にIMF(国際通貨基金)が公表した「世界経済の成長率予測」によると世界経済の成長率は、2021年6.1%→2022年3.2%と減速傾向です。

しかし先進国と新興国を分けると、以下のように新興国の成長率が先進国を上回っていることが分かります。

| 対象国 | 新興国 (途上国を含む) | 先進国 | 先進国との差 |

|---|---|---|---|

| 2021年 | 6.8% | 5.2% | 約1.3倍 |

| 2022年 | 3.6% | 2.5% | 約1.4倍 |

| 2023年 | 3.9% | 1.4% | 約2.8倍 |

不安定な経済状況にあるなか2021年と2022年では、1.3~1.4倍とあまり大きな差とはいえません。しかし2023年には、2.8倍に広がっています。2022年と2023年はあくまで予測値ではありますが、先進国と比べると新興国の成長率の高さがわかるのではないでしょうか。

メリット2:先進国株式よりも割安感が高い

新興国は、割安感が高い点もメリットです。

株価は、需要と供給の関係によっても変動し需要が高いほど株価も高くなります。一般的な投資家心理としては、優れた製品などがすでに市場に出回っている先進国株に投資したいと感じて需要が高くなる傾向です。

逆にいうと新興国株式は、先進国株式に比べて需要が低く割安感が高いと想像できるのではないでしょうか。

実際に割安かは、PER(株価収益率)という指標で判断できます。

PERとはPrice Earnings Ratioの略で、株価が1株当たり純利益(EPS:Earnings Per Share)の何倍まで買われているか、すなわち1株当たり純利益の何倍の値段が付けられているかを見る投資尺度です。現在の株価が企業の利益水準に対して割高か割安かを判断する目安として利用されます。

出典:SMBC日興証券

PERは「○倍」として表され、○にあたる数値が高ければ割高、低いほうが株価は割安と判断されることが一般的です。

先進国株式と新興国株式のPERを比較してみると、新興国株式のほうが割安の状況にあります。ピクテ・ジャパン株式会社によると2022年6月末現在の各PERは、以下の通りです。

| 投資対象 | PE |

|---|---|

| 新興国高配当株式 | 8倍 |

| 新興国株式平均 | 10.8倍 |

| 先進国バリュー株式 | 12.5倍 |

| 先進国成長株式 | 25.1倍 |

新興国株式の平均PERは10.8倍、新興国高配当株式は8倍となっており、先進国株式に比べて割安感が高いことがうかがえます。

株価が安ければ、同じ値段でもより多くの口数を購入できるでしょう。

メリット3:新興国株式は値動きが大きく積立向き

新興国株式は、値動きが大きい点はリスクとなりますが、長期的に積み立てをすることで基準価額を平準化しリスクを抑えられる点はメリットです。

もし価格の高いときにまとまった金額の一括投資をして、そのあと価格が大きく下がると損失も大きくなってしまいます。しかし毎月一定額で購入できる分だけ投資する積み立て投資であれば「値上がり局面で少なく購入」「値下がり局面でたくさん購入」といったスタイルになるため、購入価格の平準化を期待できるのです。

このように購入価格が平準化されることで、価格変動リスクを抑える効果があります。

長期積立は本当に効果的?シミュレーションで確認

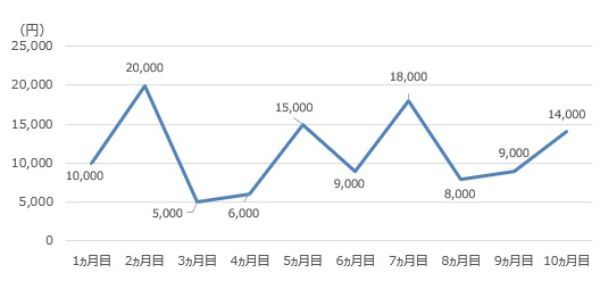

購入価格の標準化がどのように効果があるのか、シミュレーションしてみましょう。あるファンドの基準価額が以下の図のように変動したとします。

この銘柄に一括投資をした場合はどうでしょう。例えば1万円から2万円に上がった2ヵ月目の時点でさらに成長を期待して10万円(5万口分)の投資をしたとします。しかしその後は、下降と上昇を繰り返しながらも投資時の基準価額は回復していない状況です。

もし毎月1万円ずつ積み立て投資をしていた場合は、どのようになるでしょうか。以下の表で比較してみましょう。

| 月数 | 基準価額 | 毎月定額で投資した場合 | 一括投資した場合 | ||

|---|---|---|---|---|---|

| 購入金額 | 購入口数 | 購入金額 | 購入口数 | ||

| 1ヵ月目 | 1万円 | 1万円 | 1万口 | - | - |

| 2ヵ月目 | 2万円 | 1万円 | 5,000口 | 10万円 | 5万口 |

| 3ヵ月目 | 5,000円 | 1万円 | 2万口 | - | - |

| 4ヵ月目 | 6,000円 | 1万円 | 1万6,666口 | - | - |

| 5ヵ月目 | 1万5,000円 | 1万円 | 6,666口 | - | - |

| 6ヵ月目 | 9,000円 | 1万円 | 1万1,111口 | - | - |

| 7ヵ月目 | 1万8,000円 | 1万円 | 5,555口 | - | - |

| 8ヵ月目 | 8,000円 | 1万円 | 1万2,500口 | - | - |

| 9ヵ月目 | 9,000円 | 1万円 | 1万1,111口 | - | - |

| 10ヵ月目 | 1万4,000円 | 1万円 | 7,142口 | - | - |

| 合計 | - | 10万円 | 10万5,751口 | 10万円 | 5万口 |

毎月定額で投資した場合は、10ヵ月間で購入口数が10万5,751口となります。一方一括投資した場合は、10ヵ月間の最高値となる基準価格2万円で10万円分購入しているため、購入口数は5万口です。

毎月定額で投資した10ヵ月の平均購入価格は約9,456円となり基準価額が9,456円を上回ったときに売却すれば利益を得られます。

10ヵ月目時点の基準価額1万4,000円で評価額を算出すると以下の通りです。毎月定額で投資した場合は4万円以上の利益を得られることになります。

| 項目 | 毎月定額で投資した場合 | 一括投資した場合 |

|---|---|---|

| 10ヵ月の口数合計 | 10万5,751口 | 5万口 |

| 10ヵ月目時点の評価額 | 約14万8,051円 | 7万円 |

| 損益 | +約4万8,051円 | -3万円 |

このように一括投資の場合、高値で購入してしまうと基準価額が下がったときに大きな損失となるリスクがあります。一方毎月定額で購入している場合は、基準価額が高いときには少なく、低いときには多く購入しているため、結果的にプラスになる可能性が高いのです。

新興国に積立NISAで投資するデメリット

新興国への投資には、デメリットもあります。

- 情報を得にくい

- 変動リスクが大きい

- コストが高い傾向にある

デメリット1:情報を得にくい

新興国の情報は、テレビのニュースや新聞などでもあまり報道されていないため、入手しにくい点はデメリットです。投資において重要収集と分析は、欠かせないため、失敗を防いだりリターンを得たりするためにも非常に重要となります。

新興国の情報は、投資信託の目論見書(運用方針や投資地域などを示した資料)などでチェックすることは可能です。しかし投資先の細かな政治情勢や経済状況などは記載されていないため、自分自身で海外のニュースやインターネットで検索する必要があります。

日本語で記載されているサイトはあまりないため、英語や対象国の言語に長けていなければ正確な情報を得るのは難しいのではないでしょうか。

デメリット2:変動リスクが大きい

新興国の株式は、変動リスクが大きい点もデメリットの一つです。つみたてNISAで投資する場合は、価格変動がメリットになると前述しました。しかしやはり価格変動リスクが小さい投資先のほうが安心です。

そもそも新興国で価格変動が激しいのは、経済や政治情勢が不安定なことも要因の一つです。なかには、クーデターや内戦などの政情不安リスクの高い国もあり、こういった政情不安が起こると市場規模の小さい新興国では一気に株価は下がります。

またクーデターや内戦などの政情不安がある場合、実際にいつ起こるかは想像ができませんし、いったん発生してしまうと情勢が落ち着くまでには長い期間がかかるのが一般的です。

つみたてNISAでは、長期間かけてじっくりと運用するのが前提となります。しかし将来売却しようとしているときに基準価額が大きく下がっている可能性もゼロとはいえません。投資した資産が回復するのを長く待つのも不安でしょう。

そのため新興国の株式や債券を組み入れた投資信託を積み立てする場合は、日本国内や先進国の投資信託もポートフォリオに入れるなどリスクの分散を心がけることが大切です。

デメリット3:コストが高い傾向にある

新興国が投資対象となっている投資信託は、信託報酬が高めな点もデメリットです。

基本的につみたてNISAで投資できる投資信託は、販売手数料が0円(ノーロード)で信託報酬も安いものに限定されています。

信託報酬は、低いに越したことはありません。しかし新興国を対象にした投資信託は信託報酬が高めのものが多いため、注意が必要です。いくらリターンが高くても、引かれるコストも高く実質的なリターンが小さくなってしまえばデメリットとなりかねません。

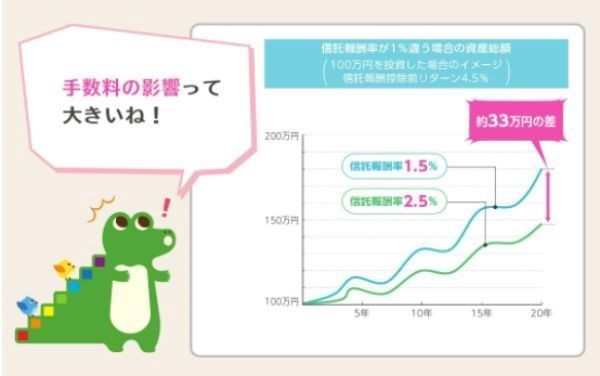

信託報酬のわずかな差が20年後に影響

金融庁の「つみたてNISA早わかりガイドブック」によると、「100万円を投資して信託報酬控除前リターンが4.5%」の場合、信託報酬が1%違うと20年間で投資成果に約33万円の差が生じます。

つみたてNISAで長期運用をする場合は、10年、20年と長くなるにつれて数十万円の差が生じてしまう可能性があるのです。またつみたてNISAでETFを購入する場合は、通常売買委託手数料がかかるので注意が必要です。

新興国投資は収益を期待するあまりリターン率ばかりに注目しがちですが、ファンドを検討する際は信託報酬も比較しながら選びましょう。

積立NISAで新興国株式に投資する方法

つみたてNISAで新興国株式へ投資をするには、投資対象のポートフォリオに新興国の株式が組み入れられている投資信託を選ぶことが必要です。対象にしているかどうかは、一般的にファンドの名称を見れば分かります。

例えば「○○新興国株式インデックスファンド」「△△新興国・成長株式ファンド」など名称に「新興国」という言葉が入っているのが目印です。

とはいえたくさんのファンドのなかから探すのは大変な作業かもしれません。そこで活用したいのが各証券会社の提供しているファンド検索サービスです。なおファンド検索の際は「つみたてNISA」で購入できることを検索条件に含めると見つけやすくなります。

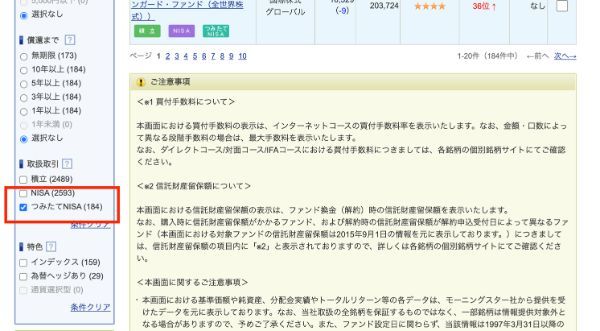

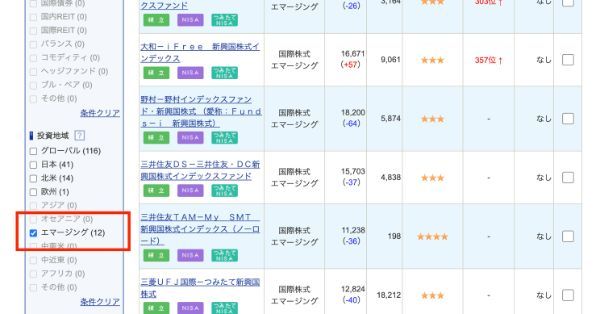

SBI証券で新興国株式を絞り込む方法

SBI証券のサイトで、つみたてNISAで購入できる新興国株式を投資対象にした投資信託を絞り込む方法を紹介します。

まずはSBI証券のサイト上にある「投信」タブをクリックしましょう。続けて「銘柄検索・取扱一覧」をクリックすると次のような画面が表示されます。

上方にある検索窓に「新興国」などキーワードを入力して検索する方法もありますが、手早く検索したい場合は画面左手にある「ファンドを絞り込む」を利用するといいでしょう。

画面下方にスクロールし「取扱取引」部分で「つみたてNISA」にチェックします。

引き続き上方にスクロールし「投資地域」の部分で「エマージング」をクリックすればつみたてNISAで新興国株式に投資できるファンドが一覧で表示されます。

表示された一覧のなかから基準価額や純資産総額、レーティングなどを比較して選択しましょう。

續恵美子(日本FP協会認定CFP)

楽天証券で新興国株式を絞り込む方法

同様に楽天証券での検索方法を紹介します。

楽天証券のサイト上にある「商品」タブをクリックすると以下画面のような取扱商品(サービス)の一覧がプルダウン表示されます。

この画面上で「投信スーパーリサーチ」をクリックすると以下の画面が表示されます。

画面左手にある「取引種別」で「つみたてNISA」にチェックします。そのまま下方にスクロールし「投資対象地域」の部分で「エマージング」をチェックしましょう。つみたてNISAで新興国株式に投資できるファンドが一覧で表示されます。

SBI証券と同様にファンドスコアや総資産、管理費用などでソートができるため、自分の投資方針に合ったファンドを選ぶようにしましょう。

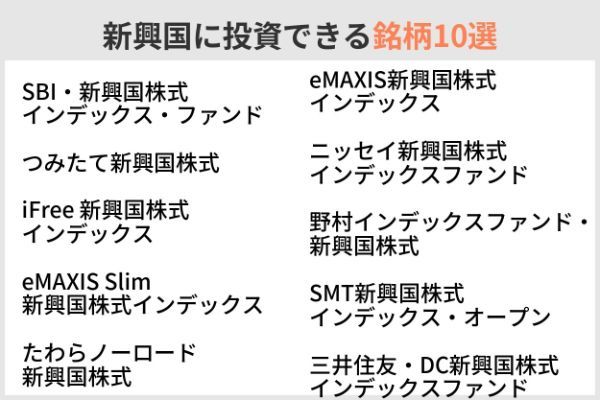

新興国に投資できる銘柄10選

ここからは、つみたてNISAの取扱銘柄のうち新興国に投資できる銘柄10選を紹介します。投資対象国や銘柄の特徴などもあわせて紹介しますので投資銘柄の候補にしてみましょう。

| 投資信託名 | 総資産総額 | 基準価額 | 信託報酬 |

|---|---|---|---|

| SBI・新興国株式 インデックス・ファンド |

約163億7,300万円 | 1万2,900円 | 0.176%程度 |

| つみたて新興国株式 | 約182億6,500万円 | 1万2,967円 | 0.374% |

| iFree 新興国株式 インデックス |

約90億6,300万円 | 1万6,743円 | 0.374% |

| eMAXIS Slim 新興国株式インデックス |

約918億5,100万円 | 1万2,804円 | 0.187% |

| たわらノーロード 新興国株式 |

約143億7,000万円 | 1万6,311円 | 0.374%以内 |

| eMAXIS新興国株式 インデックス |

約346億4,200万円 | 1万9,201円 | 0.66%以内 |

| ニッセイ新興国株式 インデックスファンド |

約31億7,900万円 | 1万1,791円 | 0.2079%以内 |

| 野村インデックス ファンド・新興国株式 |

約59億2,000万円 | 1万8,410円 | 0.66% |

| SMT新興国株式 インデックス・オープン |

約289億300万円 | 3万3,367円 | 0.66% |

| 三井住友・DC新興国株式 インデックスファンド |

約48億6,200万円 | 1万5,880円 | 0.374% |

SBI・新興国株式インデックス・ファンド『愛称:雪だるま(新興国株式)』

- 新興国ファンドのなかでも圧倒的に低い信託報酬

- ポートフォリオの約8割が新興国で成長が期待できる

- マザーファンドは米ドル建てで為替差益を期待できる

「SBI・新興国株式インデックス・ファンド」は、マザーファンド(米国に上場するシュワブ エマージング・マーケッツ・エクイティETF)を通じて新興国株式に投資できる投資信託です。FTSE エマージング・インデックス(円換算ベース)をベンチマークにしており、これと連動する運用成績を目指しています。

同ファンドの2022年7月29日基準の月次レポートによると主な組入国・エリアのTOP5は、以下の通りです。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | 中国 | 32.74% |

| 2位 | インド | 16.85% |

| 3位 | 台湾 | 16.21% |

| 4位 | ブラジル | 6.32% |

| 5位 | サウジアラビア | 5.27% |

上位3位は、アジアで占められており約65.8%です。その他にもブラジル、サウジアラビア、メキシコなど世界各国へ分散投資しています。

| 純資産総額 | 約163億7,300万円 |

|---|---|

| 基準価額 | 1万2,900円 |

| 信託報酬(年率・税込み) | 0.176%程度 |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

つみたて新興国株式

- 新興国の銀行や半導体関連、素材、テクノロジー関連への投資割合が多く高成長が期待できる

- 信託報酬が低め

- MSCIエマージング・マーケット・インデックスにほぼ連動

「つみたて新興国株式」は、MSCIエマージング・マーケット・インデックスに連動する運用成果を目指している投資信託です。同ファンドの2022年7月29日現在の月次レポートによると主な組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | ケイマン諸島 | 18.1% |

| 2位 | 台湾 | 13.8% |

| 3位 | インド | 13.2% |

| 4位 | 中国 | 12.0% |

| 5位 | 韓国 | 11.5% |

アジア諸国を中心に幅広く新興国に投資しているのが特徴です。

續恵美子(日本FP協会認定CFP)

| 純資産総額 | 約182億6,500万円 |

|---|---|

| 基準価額 | 1万2,967円 |

| 信託報酬(年率・税込み) | 0.374% |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

iFree 新興国株式インデックス

- 新興国の金融やエネルギー、情報通信、素材関連への投資割合が多く高成長が期待できる

- 信託報酬が低め

- 新興国を中心に投資するものの米国への投資が16%含まれており安心感も得られる

「iFree 新興国株式インデックス」は、主に「ダイワ新興国株式ファンダメンタル・インデックス・マザーファンド」を通じて新興国の株式へ投資できる投資信託です。同ファンドの2022年7月29日基準のMonthly Fund Reportによると組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | 中国 | 31.9% |

| 2位 | 米国 | 16.0% |

| 3位 | ブラジル | 12.9% |

| 4位 | 台湾 | 11.2% |

| 5位 | インド | 10.6% |

第2位に先進国の米国が入っていますが、他は中国を筆頭に幅広い新興国に分散投資しているのが特徴です。

| 純資産総額 | 約90億6,300万円 |

|---|---|

| 基準価額 | 1万6,743円 |

| 信託報酬(年率・税込み) | 0.374% |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 ・大和証券 など |

eMAXIS Slim新興国株式インデックス

- 信託報酬が低い

- 新興国の銀行や半導体関連、素材、テクノロジー関連への投資割合が多く高成長が期待できる

- 純資産総額が安定的に増加している

「eMAXIS Slim新興国株式インデックス」は、主としてMSCI エマージング・マーケット・インデックスに採用されている新興国の株式などへ投資を行うインデックスファンドです。同ファンドの2022年7月29日現在の月次レポートによると組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | ケイマン諸島 | 18.1% |

| 2位 | 台湾 | 13.8% |

| 3位 | インド | 13.2% |

| 4位 | 中国 | 12.0% |

| 5位 | 韓国 | 11.5% |

インデックスファンドのため、新興国株式のなかでは0.187%と信託報酬が低めです。投資比率を見るとアジア諸国を中心に幅広く分散投資していることがうかがえます。

| 純資産総額 | 約918億5,100万円 |

|---|---|

| 基準価額 | 1万2,804円 |

| 信託報酬(年率・税込み) | 0.187% |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

たわらノーロード新興国株式

- 新興国の銀行や半導体関連、素材、テクノロジー関連への投資割合が多く高成長が期待できる

- 純資産総額が大きく成長し続けている

- 新興国株式のなかでは信託報酬が低め

「たわらノーロード新興国株式」は「エマージング株式パッシブ・マザーファンド」を通じて主に海外の金融商品取引所に上場している新興国株式へ投資できる投資信託です。同ファンドの2022年7月29日基準の月次運用レポートによると組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | ケイマン諸島 | 18.75% |

| 2位 | 台湾 | 14.20% |

| 3位 | インド | 13.70% |

| 4位 | 中国 | 12.46% |

| 5位 | 韓国 | 11.90% |

割合こそ若干異なりますが、eMAXIS Slim新興国株式インデックスの構成と同じです。アジア諸国を中心に幅広く新興国に投資しています。

| 純資産総額 | 約143億7,000万円 |

|---|---|

| 基準価額 | 1万6,311円 |

| 信託報酬(年率・税込み) | 0.374%以内 |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

eMAXIS新興国株式インデックス

- 新興国の銀行や半導体関連、素材、テクノロジー関連などへの投資割合が多く高成長が期待できる

- 設定が2009年と歴史が長め

- 基準価額の動きが大きめで積み立て向き

「eMAXIS新興国株式インデックス」は、eMAXISシリーズの新興国株式タイプです。「新興国株式インデックスマザーファンド」への投資を通じ、実質的に新興国株式に投資できます。同ファンドの2022年7月29日現在の月次レポートによると組入国・エリアのTOP5は、以下の通りです。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | ケイマン諸島 | 18.1% |

| 2位 | 台湾 | 13.8% |

| 3位 | インド | 13.2% |

| 4位 | 中国 | 12.0% |

| 5位 | 韓国 | 11.5% |

構成や割合は、MSCIエマージング・マーケット・インデックスに連動する運用を目指しているため、前述したeMAXIS Slim新興国株式インデックスとまったく同じです。ただしeMAXISとeMAXIS Slimは、信託報酬や信託財産留保額が違います。

信託財産留保額とは、解約する際にかかる手数料です。

信託財産留保額とは、投資信託を解約する際に投資家が支払う費用のことです。ただし、別途投資家が支払うのではなく、「基準価額に対して何%」といった形で解約代金から差し引かれます。

投資信託の種類によって差し引かれる金額は異なり、一般的には0.3%程度ですが、差し引かれない投資信託も多くあります。

出典:SMBC日興証券

| ファンド名 | 信託報酬 | 信託財産留保額 |

|---|---|---|

| eMAXIS新興国株式インデックス | 0.66%以内 | 0.3% |

| eMAXIS Slim新興国株式インデックス | 0.187%以内 | なし |

eMAXIS新興国株式インデックスは、他に比べて信託報酬が0.66%以内と高めです。

| 純資産総額 | 約346億4,200万円 |

|---|---|

| 基準価額 | 1万9,201円 |

| 信託報酬(年率・税込み) | 0.66%以内 |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

ニッセイ新興国株式インデックスファンド

- 新興国のITや金融、一般消費財、コミュニケーション・サービス関連への投資割合が多く高成長が期待できる

- MSCIエマージング・マーケット・インデックスにほぼ連動

- 基準価額の動きが大きく積み立て向き

「ニッセイ新興国株式インデックスファンド」は、MSCIエマージング・マーケット・インデックスに連動する運用を目指しています。また委託会社独自の計量モデルなどを活用しポートフォリオを構築しているのが特徴です。

同ファンドの2022年7月末時点のマンスリーレポートによると組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | 中国 | 33.0% |

| 2位 | 台湾 | 14.4% |

| 3位 | インド | 13.7% |

| 4位 | 韓国 | 12.0% |

| 5位 | ブラジル | 5.0% |

中国が約3割と比率が高く次いで台湾、インド、韓国とアジアだけで上位4位(約73.1%)を占めているのが特徴です。

| 純資産総額 | 約31億7,900万円 |

|---|---|

| 基準価額 | 1万1,791円 |

| 信託報酬(年率・税込み) | 0.2079%以内 |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

野村インデックスファンド・新興国株式『愛称:Funds-i 新興国株式』

- 新興国の銀行や半導体関連や素材、インターネット販売、インタラクティブ・メディア関連

- への投資割合が多く高成長が期待できる

- 中長期の運用に向いている

- 基準価額の動きが大きめで積み立て向き

「野村インデックスファンド・新興国株式」は、MSCIエマージング・マーケット・インデックス(配当込み・円換算ベース)の中長期的な動きをおおむね捉える投資成果を目指して運用しているのが特徴です。

同ファンドの2022年7月29日時点のマンスリーレポートによると組入国・エリアのTOP5は、以下の通りです。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | 台湾 | 13.8% |

| 2位 | 中国 | 13.8% |

| 3位 | インド | 13.2% |

| 4位 | 韓国 | 11.5% |

| 5位 | ケイマン諸島 | 11.0% |

中国と台湾が同率トップですが、アジアを中心に11~13.8%と分散されていることがわかります。

| 純資産総額 | 約59億2,000万円 |

|---|---|

| 基準価額 | 1万8,410円 |

| 信託報酬(年率・税込み) | 0.66% |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

SMT新興国株式インデックス・オープン

- 新興国の銀行や半導体関連、素材、テクノロジー関連への投資割合が多く高成長が期待できる

- 設定が2008年と歴史が長め

- 基準価額の動きが大きめで積み立て向き

「SMT新興国株式インデックス・オープン」は、取引所に上場されている新興国の株式を主要投資対象としています。MSCIエマージング・マーケット・インデックス(円換算ベース)に連動する投資成果を目標とする投資信託です。

同ファンドの2022年7月29日時点のマンスリー・レポートによると組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | ケイマン諸島 | 17.68% |

| 2位 | 台湾 | 13.48% |

| 3位 | インド | 13.03% |

| 4位 | 中国 | 11.98% |

| 5位 | 韓国 | 11.27% |

ケイマン諸島がトップですが2位以下のアジア諸国だけで49.76%と割合が高めです。ただし信託報酬が他の新興国ファンドに比べて0.66と高めな点は、押さえておきましょう。

| 純資産総額 | 約289億300万円 |

|---|---|

| 基準価額 | 3万3,367円 |

| 信託報酬(年率・税込み) | 0.66% |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

三井住友・DC新興国株式インデックスファンド

- 新興国の銀行や半導体関連や素材、テクノロジー関連への投資割合が多く高成長が期待できる

- 2020年以降、基準価額および純資産総額の伸びが大きい

- 新興国株式ファンドのなかでは信託報酬が低め

「三井住友・DC新興国株式インデックスファンド」は、主として新興国の株式・先物取引・ETF等に投資を行っています。MSCIエマージング・マーケット・インデックス(配当込み、円ベース)の動きに連動する投資成果を目指す投資信託です。

同ファンドの2022年7月29日時点のマンスリー・レポートによると組入国・エリアのTOP5は、以下のようになっています。

| 順位 | 組入国・エリア | 割合 |

|---|---|---|

| 1位 | ケイマン諸島 | 14.9% |

| 2位 | 台湾 | 11.3% |

| 3位 | インド | 10.9% |

| 4位 | 韓国 | 9.5% |

| 5位 | 米国 | 6.4% |

ケイマン諸島が約15%でトップですが、次いで台湾、インド、韓国とアジアの新興国が約3割を占めています。

| 純資産総額 | 約48億6,200万円 |

|---|---|

| 基準価額 | 1万5,880円 |

| 信託報酬(年率・税込み) | 0.374% |

| つみたてNISAで購入できる 金融機関の例 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

積立NISAで新興国に投資できる証券会社

つみたてNISAで新興国を対象とした投資信託へ投資したい場合は、これらの投資信託を取り扱っている証券会社を選ぶことが必要です。ここでは、新興国の銘柄に投資できる5つの証券会社を紹介します。

SBI証券

大手ネット証券の一つとなるのがSBI証券。ネット証券のなかでも取扱商品数や種類が多いのが特徴です。つみたてNISA対象の投資信託の本数は184本(※2022年8月31日時点)と、つみたてNISAを扱う証券会社のなかでも取扱本数トップクラスとなっています。

最低100円から積み立てできるため、新興国特有のリスクが不安な人でもチャレンジしやすいでしょう。

| つみたてNISA取扱本数 | 184本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立コース | 毎月・毎週・毎日の3コース |

| その他特徴 | ・三井住友カードなどで投信積立の 買付金額をクレジットカード決済可能 ・三井住友カードのクレカ積立なら「Vポイント」と 投信マイレージによるポイントをダブルで獲得できる (取引仲介コースの変更や手続きが必要) |

SBI証券の積立NISAに関するいい口コミ

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

SBI証券の積立NISAに関するよくない口コミ

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- 提携ポイントを増やしてほしい

-

あえてデメリットをいうなら、もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

出典:fuelle編集部がクラウドワークスで調査

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

楽天証券

楽天ユーザーにおすすめの証券会社が楽天証券です。楽天ポイントを貯めたり使えたりするだけでなく取扱商品数が豊富といったメリットもあります。つみたてNISA対象の投資信託の本数は、182本でSBI証券に引けを取りません。

最低100円から積み立てできたり楽天ポイントを使って積み立てできたりするなど投資初心者でもスタートしやすいサービスが豊富です。

| つみたてNISA取扱本数 | 182本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立コース | 毎月・毎日の2コース |

| その他特徴 | ・投資信託の積み立ては、楽天キャッシュ(電子マネー)、 楽天カード(クレジット決済)、 楽天銀行からの引き落としなどから選択可能 ・楽天カード決済だけでなく楽天キャッシュへのチャージに 楽天カードを利用した場合も楽天ポイントが付与される |

楽天証券の積立NISAに関するいい口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

楽天証券の積立NISAに関するよくない口コミ

- いちいちホームページにアクセスするのが面倒

-

今のところ、それほどデメリットに感じていることは正直ありません。ただ、いちいち楽天証券のホームページにアクセスするのが面倒くさいと思ったことは多々あります。ログインしなくてはならないのが手間に感じてしまいます。

30代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

マネックス証券のつみたてNISAの取扱本数は、155本とネット証券のなかでは少なめです。しかし金融庁が選定している215本(2022年8月18日時点)のうち約72%を取り扱っているので選定に困ることはないでしょう。

またマネックス証券は、米国株と中国株の取扱銘柄数が合計6,000本以上と外国株に強みがあります。つみたてNISAで新興国投資を続けるうちに外国株へ直接投資したくなる可能性を考慮するとマネックス証券でつみたてNISAを利用しておくのもいいかもしれません。

さらに最新の金融工学理論を駆使した独自の資産設計アドバイスツール「MONEX VISION」も提供しています。おすすめの投資信託を紹介してくれるため、投資初心者にとって安心かつ便利なツールです。

| つみたてNISA取扱本数 | 155本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立コース | 毎月・毎日の2コース |

| その他特徴 | ・投資信託の保有でAmazonギフト券やdポイント、 JALやANAのマイルなどさまざまな特典と 交換可能なマネックスポイントが貯まる |

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券の積立NISAに関するいい口コミ

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

auカブコム証券は、三菱UFJ証券ホールディングス株式会社(51%)とauフィナンシャルホールディングス株式会社(49%)が出資しているネット証券です。ビジュアル的に見やすい画面と分かりやすい説明で初心者にも利用しやすくなっています。

つみたてNISAの取扱本数は177本とトップクラスで順次拡大していく予定です。なお投資信託の購入にPontaポイントを使えるポイント投資も実施(つみたてNISAは対象外)。つみたてNISAを行いながら別途Pontaポイントで投資を行いたい人は、auカブコム証券がおすすめです。

| つみたてNISA取扱本数 | 177本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立コース | 毎月 |

| その他特徴 | ・つみたてNISA(NISA口座を含む)を利用している人は、 通常の現物株式の取引手数料が最大5%割引になる 「NISA割®」もあってお得 ・auPAYカードでクレカ積立を行うと1% (条件を満たせば最大5%)のPontaポイント還元が受けられる |

KDDI、auカブコム証券、auフィナンシャルサービス、は、auカブコム証券において投資信託の積立購入をau PAYカードで決済できるサービスを3月28日に開始する。ポイント還元率は買い物と同じ1%で、買付上限は毎月5万円。同日からKDDIとauカブコム証券は、「投信積立 au/UQ mobile特典」を提供し、通常のポイント還元とau/UQ mobile特典の合計で、12カ月間は最大5%還元となる。

(引用元:エキサイト|au PAYカードで投信積立が可能に 3月28日から au/UQ mobile特典で最大5%・3万ポイント還元)

auカブコム証券の積立NISAに関するいい口コミ

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

30代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

- ポイントがたくさん貯まる

-

au PAYカードのクレジットカード積み立てでポイントがたくさん貯まります。

20代・女性

auカブコム証券の積立NISAに関するよくない口コミ

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は、1998年に業界で初めて本格的なインターネット取引を導入した老舗のネット証券です。つみたてNISA対象の投資信託の本数は、176本と多くそのうち12本は新興国株式を対象としています。

ラインアップは、国が定めた一定要件を満たす「長期・積立・分散投資」に適した投資信託を対象としており「長期投資に向かない」「複雑な商品性となっている」といった商品は除かれているのが特徴です。投資初心者にも安心して選ぶことができるでしょう。

| つみたてNISA取扱本数 | 176本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立コース | 毎月・毎日の2コース |

| その他特徴 | ・信託報酬が年率0.3%(税抜き)を超える取扱銘柄は、 「松井証券ポイント」または「現金」は 還元され実質的に信託報酬の低減につながる |

松井証券の積立NISAに関するいい口コミ

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券の積立NISAに関するよくない口コミ

- 申し込みから積立開始まで時間がかかった

-

申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。

20代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

積立NISAの概要

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

つみたてNISAで新興国に投資し、資産を形成しよう(まとめ)

新興国は、将来的に高い成長性を秘めた国が多い傾向です。そのため最長20年間非課税となるつみたてNISAを活用すれば資産の増大が期待できます。もちろん新興国株式は、リスクが高いため、注意が必要です。

しかしさまざまな新興国銘柄に分散投資された投資信託を通して投資できれば、リスクを抑えることができるでしょう。また毎月定額を積み立てていくことで買付金額の平準化が期待できるため、価格変動リスクの低減にもつながります。

高成長が期待できる新興国に投資をしたい場合は、早速つみたてNISAのポートフォリオに加えてみてはいかがでしょうか。

積立NISAで新興国への投資をする際に気になるQ&A

ただし対象となるつみたてNISAの投資信託銘柄が、口座を開設した証券会社で取り扱っていなければなりません。各証券会社のサイトから「つみたてNISA取扱銘柄」「新興国(エマージング)」などと検索していき対象となるファンドがあるかを確認しましょう。

・組入国・エリアの大部分が新興国となっているもの

・全世界を対象としたなかに新興国が入っているもの

・主に先進国を対象にしながら新興国も少し組み入れられているもの など

一般的に投資信託の銘柄(ファンド)名に「新興国」という言葉が入っている場合は「組入国・エリアの大部分が新興国」となっているケースが多い傾向です。「新興国に投資したいけど先進国も外せない」という人は「全世界型」などを選ぶのもいいでしょう。

また新興国型のファンドだけでなく先進国型のファンドも合わせて2本立てで積み立てることも方法の一つです。各銘柄の目論見書を閲覧することで具体的にどのような国に投資しているのかを確認できるため、自分が目指したい運用方針やリスク許容度に応じて分散投資を図りましょう。

またつみたてNISAの上限枠となる年間40万円まで投資する場合、先進国への投資に比べて新興国へ投資のほうが将来的な資産額が大きくなることが期待できます。なおつみたてNISAは、最長20年間収益が非課税となるため、収益が増えるほど大きなメリットを享受できるといえるでしょう。

そのため高いリターンでもコストを含めてトータルで考えると実質的なリターンが小さくなってしまう可能性がある点にも注意が必要です。つみたてNISAは、最長20年間という長期運用が基本となるため、コストの総額が数十万円~百万円の差が生じてしまう可能性があります。

銘柄を選ぶ際には、期待できるリー胆ばかりではなく信託報酬に注目しできるだけ低いものを選ぶのがおすすめです。

新興国の銘柄には、大きな成長性を期待できるものがたくさんある一方で新興国経済のように未成熟かつ価格変動が不安定なものもあることは事実です。そのためできるだけ純資産総額が順調に増えている銘柄のほうがよいでしょう。

純資産総額は、当該投資信託の規模を表しており投資家から多くのお金(投資資金)を集められていたり運用が上手で資産を増やせていたりすることで大きくなります。純資産総額は、証券会社の銘柄紹介ページなどで確認可能です。

新興国銘柄は、一般的にハイリスク・ハイリターンといわれています。高成長が期待できる新興国銘柄へドルコスト平均法で投資しておけばリスクを抑えながら資産の増大が期待できるでしょう。

ただし資産の増加を期待して新興国銘柄ばかりに投資をするのはおすすめできません。資産形成の基本となる分散投資を心がけ先進国銘柄や国内銘柄、株式、債券など動きの異なる複数の資産でポートフォリオを組むのがいいでしょう。

ブラジル、ロシア、インド、中国、南アフリカ、メキシコ、ベトナム、インドネシア、サウジアラビア、トルコなど

ちなみ中国とロシアの2国はすでに経済大国として先進国の仲間入りをしていると考えられますが、投資信託によっては新興国に区分しているものもあるため、注意が必要です。

他にも中南米や東南アジア、中東、東欧などで新興国とされる国々があります。投資したい新興国が決まっている場合は、自分が投資を希望する国がファンドに含まれているかを必ず目論見書で確認しましょう。

■保有資格 CFP®

■保有資格 CFP®

【こちらの記事も読まれています】