つみたてNISAは20年後に暴落する危険性はあります。しかし長期的にみるとその後回復する可能性も十分にあるため、仮に20年後に大きく値下がりしたとしてもそのまま運用を継続すればよいのです。

- つみたてNISAは20年後暴落する危険性はある

- しかし暴落しても回復する可能性がある

- 20年後に全ての非課税期間が終了するわけではないので、暴落中に非課税期間が終わったとしても運用を継続し、回復を待てる

- ただしつみたてNISAで元本割れすると税負担が重くなるケースがあるため注意

- そもそも20年間でマイナスの銘柄は341本中4本だけ(楽天証券の例)

- 暴落に備えるには「地域の分散」と「債券割合」を考えて銘柄選びを

(公式サイト)

もしも積立NISAが20年後に暴落していたら何が起きる?

暴落すると「元本割れ」の可能性がある

まず、当然ですが大きく値下がりすると損をする、つまり「元本割れ」となる可能性があります。

どれくらいの暴落で元本を割り込んでしまうのでしょうか。仮に40万円を19年目まで一定のリターンで運用した場合、20年目に元本割れとなる下落率を計算したものが以下の表です。

| リターン(年率) | ||||

|---|---|---|---|---|

| 1% | 3% | 5% | 7% | |

| 19年目の資産額(ア) | 48万3,244円 | 70万1,402円 | 101万780円 | 144万6,611円 |

| 利益額(イ) | 8万3,244円 | 30万1,402円 | 61万780円 | 104万6,611円 |

| 元本割れとなる下落率 (イ÷ア) | 17.23% | 42.97% | 60.43% | 72.35% |

例えば40万円を1%のリターンで19年間運用すると、資産額は約48万3,244円、利益はおよそ8万3,244円です。利益の8万3,244円は資産額48万3,244円の約17.23%に相当するため、「20年目に17.23%以上の下落が起こると元本割れ」ということが分かります。

暴落して元本割れすると、より多くの税金を払う可能性がある

つみたてNISAで元本割れを起こした場合、通常よりも多くの税金が発生してしまう可能性があるため注意してください。

非課税で運用できるはずのつみたてNISAで、なぜ税負担が重くなるのでしょうか。理由を解説します。

非課税期間が終了すると自動で課税口座へ

つみたてNISAを通じて購入した商品は、売却しないまま非課税期間が終了した場合、自動的に課税口座へ移されます。例えば2022年につみたてNISAで投資した商品は2041年まで非課税ですが、そのまま売却しない場合、2042年の初めに課税口座へ払い出されます。

課税口座とは、いわゆる通常の口座のことです。証券会社の場合は証券総合口座、銀行の場合は投資信託口座などと呼ばれ、利益に対して約20%課税されます。

出典:国税庁 タックスアンサー No.1463 株式等を譲渡したときの課税(申告分離課税)

課税口座へ移されるからといって、非課税メリットが失われるわけではありません。課税対象となるのは、課税口座へ移された後に発生した利益だけです。つみたてNISA口座で得た分の利益は非課税のまま運用を続けられます。

【課税口座の種類】

なお課税口座には「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3つがあります。税率はいずれも約20%ですが、税金の計算方法と納付方法が異なるため注意してください。

| 特定口座 | 一般口座 | ||

|---|---|---|---|

| 源泉徴収あり | 源泉徴収なし | ||

| 金融機関による税金の計算 | 〇 | 〇 | × |

| 税金の源泉徴収 | 〇 | × | × |

| 確定申告 | 原則不要 | 原則必要 | 原則必要 |

2つの特定口座は、どちらも税金を金融機関が代わって計算する口座です。うち「源泉徴収あり」の場合、発生した税金は金融機関が源泉徴収するため確定申告を行う必要は原則ありません。しかし「源泉徴収なし」の場合、利益が発生した場合は確定申告で税金を納める必要があります。

また「一般口座」は税金の計算を自分で行う口座で、納めるべき税金がある場合は確定申告をしなければいけません。

元本割れで課税口座へ移管すると課税額が増えてしまう

注意したいのは、元本割れの状態でつみたてNISA口座から課税口座へ移す場合です。

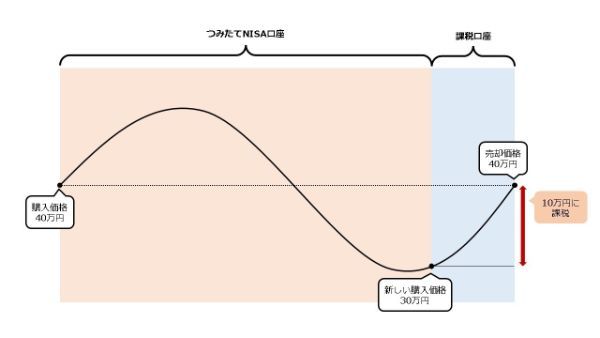

具体的な数値で確認しましょう。つみたてNISAで40万円分購入し、非課税期間終了時に30万円となっているケースを想像してください。この場合、課税口座へ移すと「30万円」が新しい購入価格とみなされます。その後40万円で売却した場合、10万円が課税対象です。

本来の購入価格と同じ価格で売却しているため、実際には利益がありません。しかしこのケースではおよそ2万円(10万円×20%)の税金が発生してしまいます。当初から課税口座で運用していれば非課税ですから、つみたてNISAのほうが課税口座より不利になってしまいました。

元本割れしても損益通算の対象外である

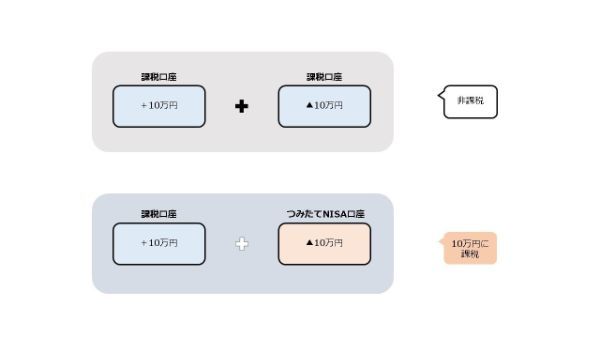

つみたてNISAの元本割れは、もう1つ課税口座より不利なことがあります。それは「損益通算の対象外」という点です。

例えばA投信で10万円の利益を出し、同時にB投信で10万円の損失を出した場合、全体の損益はゼロになります。税務上も、両者の損益を相殺し非課税となります。これが損益通算です。

しかしつみたてNISAで発生した損失は、他の口座にある商品と損益通算できません。上のB投信がつみたてNISA口座だった場合、税務上A投信の利益10万円だけが発生しているとみなされ、およそ2万円の税金が発生します。

ただし20年後に全ての資産の非課税期間が終了するわけではない

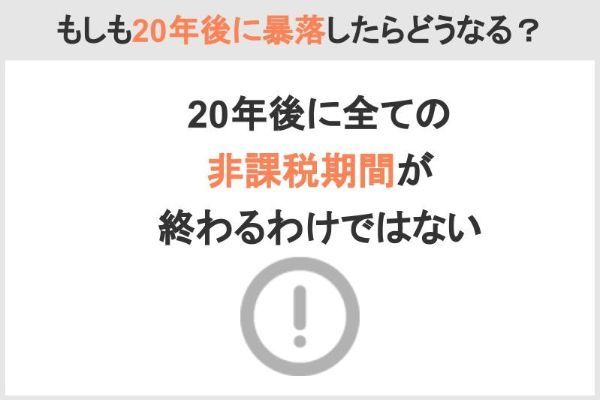

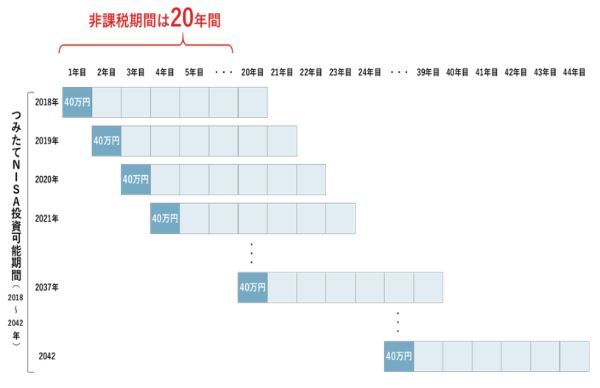

このように、確かに非課税期間の終了間際に暴落を迎えると不利な場合があります。しかし20年後に非課税期間が「全て」終了するわけではありません。つみたてNISAにおける20年の非課税期間は、毎年の投資枠それぞれに付与されるものです。

例えば2022年の投資分は2041年まで、2023年の投資分は2042年まで……といったように、非課税期間の終了は少しずつ到来します。

したがって毎年つみたてNISAで積み立てた場合、20年後に全ての非課税期間が終わるわけではありません。例えば2023年から積み立てると、以下のようなスケジュールで非課税期間が終了します。

| 非課税期間 | 非課税期間 | ||

|---|---|---|---|

| 2023年の投資分 | 2042年まで | 2033年の投資分 | 2052年まで |

| 2024年の投資分 | 2043年まで | 2034年の投資分 | 2053年まで |

| 2025年の投資分 | 2044年まで | 2035年の投資分 | 2054年まで |

| 2026年の投資分 | 2045年まで | 2036年の投資分 | 2055年まで |

| 2027年の投資分 | 2046年まで | 2037年の投資分 | 2056年まで |

| 2028年の投資分 | 2047年まで | 2038年の投資分 | 2057年まで |

| 2029年の投資分 | 2048年まで | 2039年の投資分 | 2058年まで |

| 2030年の投資分 | 2049年まで | 2040年の投資分 | 2059年まで |

| 2031年の投資分 | 2050年まで | 2041年の投資分 | 2060年まで |

| 2032年の投資分 | 2051年まで | 2042年の投資分 | 2061年まで |

仮に20年後の2042年に暴落相場を迎えたとしても、非課税期間がすぐに終了するのは「2023年の投資分」だけです。その他の投資分は1年以上非課税が残っているため、非課税のまま回復を待つことができます。

| SBI証券 |

|---|

|

| ネット証券大手のSBI証券なら 24時間のチャットサポートでまさかの時も安心 受け取りポイントを3つから選べる+Vポイントも受け取れる |

(公式サイト)

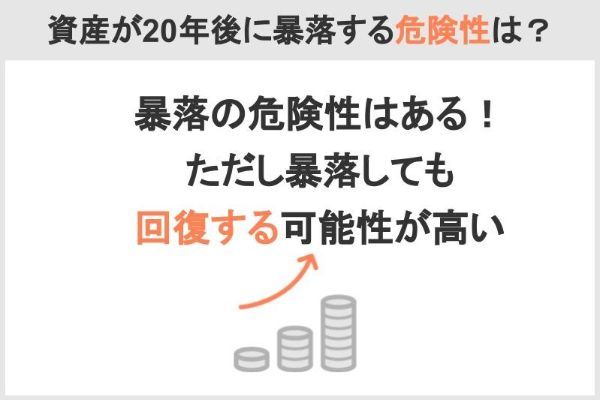

つみたてNISAの資産が20年後に暴落する危険性は?

暴落の危険性はある!ただし回復する可能性がある

端的に言えば、20年後に暴落する可能性はあります。それまでの利益が失われる可能性も否定できません。あくまで投資のため、つみたてNISAにはどうしてもリスクが伴います。

しかしこれまで暴落の多くは一時的だったこと、また必ずしも20年以内に売る必要がないことを踏まえると、そう心配する必要はありません。仮に20年後に大きく値下がりしたとしても、そのまま運用を継続すればよいのです。そのため、つみたてNISAは、時勢に関係なく今すぐ始めることが重要です。

(公式サイト)

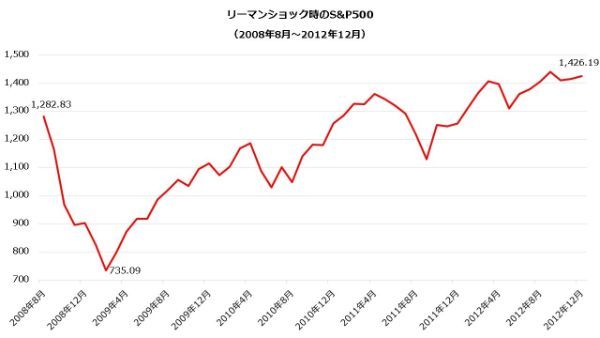

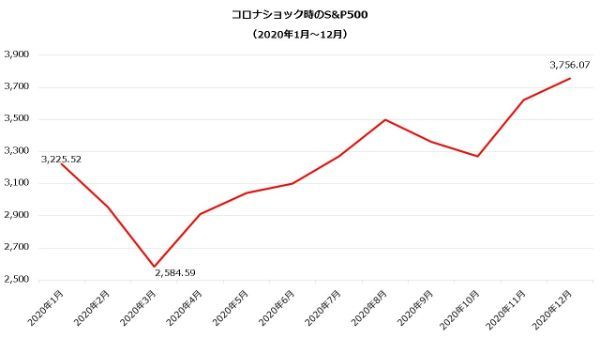

リーマンショックもコロナショックも後に回復している

過去にあった値動きを、アメリカの代表的な株価指数「S&P500」でチェックしてみましょう。

例えば世界的な株価の下落を引き起こした「リーマンショック」の場合、月間ベースで考えるとS&P500は2008年8月から2009年2月にかけて42.7%下落しました。しかしおよそ2年後の2011年1月には元値を回復し、いったん値下がりしますが2012年末にはリーマンショック前の水準を11%以上上回っています。

「コロナショック」の場合ではどうでしょうか。同じく月間ベースで考えると、S&P500は2020年1月から同年3月まで19.9%下落しました。しかしその4ヵ月後にはコロナショック前の水準を回復し、同年12月では16%以上値上がりしています。

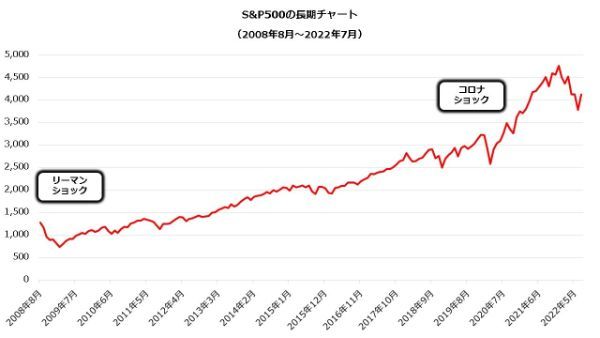

リーマンショックとコロナショック両方を含む2022年7月までのチャートは以下の通りです。短期的に下落する局面もありましたが、S&P500はおおむね右肩上がりに成長してきました。

このように長期的に見ると、過去の暴落は一時的であることが多かったと言えます。

仮に暴落しても、保有し続けて回復を待てる

つみたてNISAの非課税期間は最長20年ですが、非課税期間が終了する前に必ずしも売却する必要はありません。非課税期間終了後の利益には課税されますが、保有し続け回復を待つことができます。

確かに20年後に大きく下落する可能性は否定できませんが、過度に心配する必要はありません。安心して積み立てを継続しましょう。

(公式サイト)

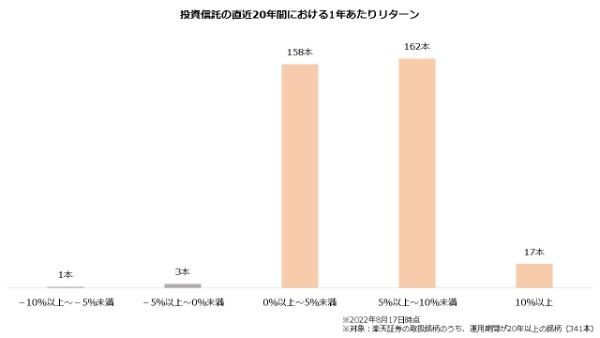

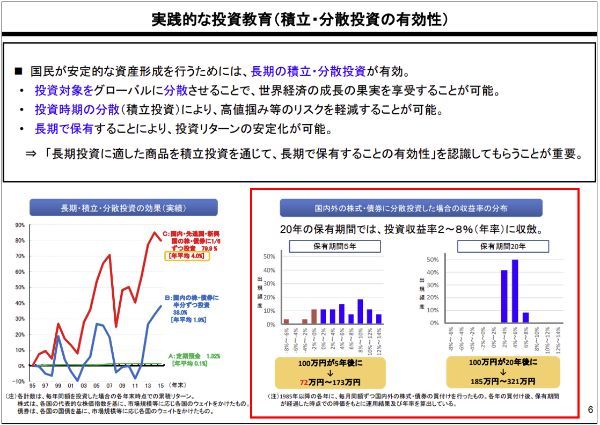

過去20年で値下がりしている投資信託はほとんど無い

また、そもそも20年という期間で考えると、リターンがマイナスになっている投資信託はほとんどありません。

楽天証券の「投信スーパーサーチ」で調べたところ、楽天証券が取り扱う投資信託のうち、20年以上運用されている銘柄は341本ありました。うち、20年間のリターンがマイナスになっている銘柄は4本しかありません(2022年8月17日時点)。全体に占める割合は、わずか12.9%ほどです。

これらの銘柄は20年の間にリーマンショックやコロナショックといった数々の暴落を経験していますが、長期的には利益を残すことができています。一時的にマイナスに陥ったかもしれませんが、長く運用することで短期的な値動きの影響を小さくできたことが背景にあるでしょう。

金融庁の資料「つみたてNISAについて」(平成29年7月)でも、長期投資の有効性を確認できます。同資料によると、積立投資後に5年間保有した場合の1年あたりリターンは-8%~14%となったようですが、20年間保有した場合では2~8%に収束したようです。リターンのばらつきが小さくなり、またマイナスのリターンは出現しなくなりました。

これらのことから、投資信託を20年間保有したときに損をする可能性は低いと言えるでしょう。もちろん絶対に利益を得られるとは言えませんが、極端に損失を恐れる必要はなさそうです。

(公式サイト)

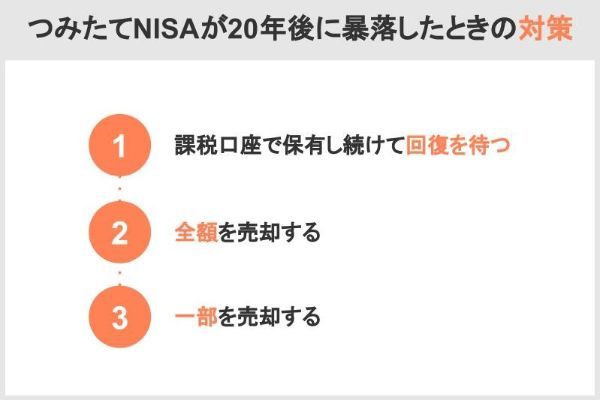

積立NISAが20年後に暴落したときの対策

つみたてNISAで20年後に暴落したときの対策も確認しておきましょう。大まかに以下3つの対策があります。

- 1. 課税口座で保有し続けて回復を待つ

- 2. 全額を売却する

- 3. 一部を売却する

1.課税口座で保有し続けて回復を待つ

冒頭で解説したように、これまで暴落の多くは一時的でした。仮に元本割れするほど下落した場合でも、課税口座で保有し続ければいずれ回復する可能性は小さくないでしょう。

どれくらい課税口座で運用すれば元本を回復するのでしょうか。例えばつみたてNISAで40万円分購入した商品が30万円まで下落した場合、税金(20%)を考慮すると42万5,000円まで上昇しなければいけません。

30万円が42万5,000円まで上昇するには、1%のリターンだとおよそ36年もの期間がかかりますが、7%では6年にまで短縮します。

| リターン(年率) | |||

|---|---|---|---|

| 1% | 3% | 5% | 7% |

| 36年 | 12年 | 8年 | 6年 |

もっとも、暴落後は大きく上昇する可能性もあるため、実際はもう少し短い期間で回復できるかもしれません。上述した「S&P500」も底値をつけた後、リーマンショック時は約2年後、コロナショック時は約4ヵ月後には元の水準へ回復していました。

(公式サイト)

2.全額売却する

非課税期間の終了に合わせ、全て売却してしまうのも手です。その場合、単純に引き出して運用を終了するか、別の商品に買い替えるという選択肢があります。

上述の通り、元本割れの状態でつみたてNISA口座から課税口座へ払い出された場合、リターンが低いとなかなか元本を回復できません。下落幅にもよりますが、課税口座で元本の回復を目指すなら、ある程度大きなリターンが期待できる銘柄に乗り換えるのもよいでしょう。

もちろん、現金化し運用を終える選択肢もあります。もともと教育費や住宅資金といった使い道が決まっている場合や、収入が変わりリスクを取れなくなった場合など、損益にかかわらず売却した方がよいケースもあるでしょう。

暴落で元本を割り込んだとしても、お金を取り戻すことにとらわれ過ぎてはいけません。つみたてNISAを始めた目的やリスク許容度を見つめ直し、冷静に判断することをおすすめします。

(公式サイト)

3.一部を売却する

投資信託は一部売却もできるため、も非課税期間の終了時に全て売却する必要はありません。生活に必要な分だけ売却したり、別の商品に分散投資する際に必要な金額だけ売却したりと、柔軟な対応が可能です。

一部売却を活用することで、年金のように少しずつ取り崩すこともできます。例えば1,000万円を運用しながら10年にわたって取り崩す場合、リターンが3%(年率)なら毎年117万円受け取れます。

| リターン(年率) | ||||

|---|---|---|---|---|

| 1% | 3% | 5% | 7% | |

| 取り崩せる額(年間) | 106万円 | 117万円 | 130万円 | 142万円 |

さらに長い期間受け取りたい場合、定率で取り崩すとよいかもしれません。つまり「100万円」などのように固定の金額を取り崩すのではなく、「資産の10%ずつ取り崩す」といった方法です。

例えば1,000万円を10%ずつ取り崩す場合、1年目は100万円、2年目は90万円、3年目は81万円……のように、少しずつ受取額が小さくなります。

定率で取り崩すと、資産の減少に合わせて受取額も小さくなるため、資産の枯渇を遅らせる効果が期待できます。金融機関によっては自動的に定率売却するサービスもあるため、検討してみてください。

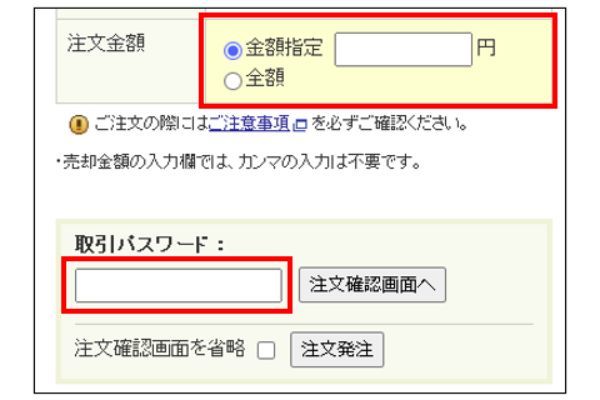

売却の仕方は簡単

投資信託の売却は難しくありません。投資信託を預けている金融機関に売却を申し込むことで完了します。ネット証券やネット銀行の場合はインターネットから申し込み、対面金融機関の場合は窓口や担当者に連絡してください。

SBI証券を例に、実際の売却手順を確認してみましょう。SBI証券では以下の手順で投資信託を売却します。

SBI証券にログイン後、「取引」→「投資信託」→「売却」と操作してください。現在保有している投資信託が一覧で表示されます。

次に売却したい銘柄の「売却」ボタンをクリックすると、売却注文の入力画面へ遷移します。

注文の入力画面で売却したい金額を入力してください。全額を売却する場合は「全額」にチェックを入れ、取引パスワードを入力します。

次の画面で、改めて注文内容が確認されます。内容を確認し、誤りがないなら「注文発注」をクリックしましょう。これで投資信託の売却は完了です。

暴落の影響を最小限にするための対策は「分散投資」

リスクがある以上、暴落する可能性は否定できません。しかし、前もって「分散投資」を行うことで影響を抑える効果が期待できます。

投資信託は基本的に複数の商品で運用されているため、投資信託を1本買えば分散投資を実践できます。例えば「eMAXIS Slim米国株式(S&P500)」は503銘柄に分散投資しています(2022年7月末時点)。

【「eMAXIS Slim米国株式(S&P500)」の組入TOP3】

1. アップル:6.8%

2. マイクロソフト:5.8%

3. アマゾン:3.0%

(参考)組入銘柄数:503

※2022年7月末時点

参考:eMAXIS Slim米国株式(S&P500) 月次レポート

ただし、約500銘柄に分散投資しているとはいえ「eMAXIS Slim米国株式(S&P500)」はアメリカ株式にしか投資しません。暴落に備えるには、分散の程度にやや不安が残ります。

より分散投資の効果を高めるには以下の2点を意識してください。

・投資対象の地域を分散させる

・債券の割合が高いものを選ぶ

(公式サイト)

投資対象の地域を分散させる

株式だけに投資する場合でも、地域を分散させるとリスクを下げる効果が期待できます。特定の国ばかりに投資するとその国に強く依存するため、その国特有のリスクが起こったとき、大きな損失が発生してしまいかねません。

例えばロシア株式は、2022年2月にロシアとウクライナ間で緊張が高まると急落しました。もしロシア株式型の投資信託に集中投資していた場合、資産を大きく減らしていたでしょう。

しかし、ロシア株式だけでなく別の地域の株式にも投資する投資信託だった場合、ロシア株式の下落による影響は少なかったはずです。

このように地域を分けて投資すると、地域特有のリスクに由来する暴落に備えられます。 つみたてNISAの対象の中で、複数の地域の株式に分散投資できる投資信託は「全世界株式型」「先進国株式型」「新興国株式型」といったものが該当します。投資地域を分散させたい場合はこれらを選んでみてください。それぞれの具体的なおすすめは次章で紹介します。

(公式サイト)

債券の割合が高い銘柄を選ぶ

地域だけでなく、投資する金融商品を分散させるとよりリスクの低減が期待できます。特に暴落に備えたい場合、「債券」の割合が大きい銘柄を選ぶとよいでしょう。一般に、株式よりも債券の方が低リスクだからです。

なぜ債券の方が株式より低リスクと言えるのでしょうか。理由は、債券の方が株式より「弁済順位」が優位だからです。

弁済順位というのは借金返済の優先順位です。企業等の債務者が破たんした時、多くの場合、保有資産総額を上回る負債があり、その場合、負債全額を返済しきれないことになりますが、弁済順位の高い債務から優先して返済されます。

出典:ピクテ投信投資顧問 クレジット投資とは

一般的に債券は株式よりも弁済順位が優位なため、優先的に支払いを受けられます。同じ企業が株式と債券を発行していた場合、仮にその企業が破綻したときの損失は株式の方が大きくなるでしょう。

このような違いから、下落幅も債券の方が小さくなることが一般的です。したがって、債券の割合が高い投資信託にも分散投資しておくと、暴落時の影響を抑える効果が期待できます。

(公式サイト)

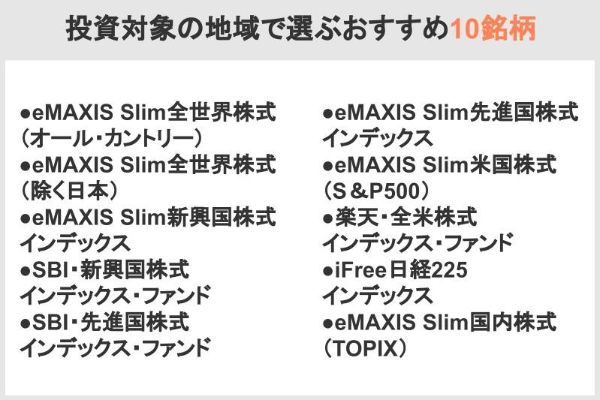

投資対象の地域で選ぶ おすすめ銘柄

分散投資の参考になるよう、具体的な銘柄についても確認しましょう。まずは投資地域が異なる10本の株式型投資信託を紹介します。投資地域の分散を図る際に参考にしてください。

全世界株式

「全世界株型」とは、文字通り世界中の株式に投資する投資信託であり、全世界株式型の投資信託を1本買えば、世界中の株に分散投資をしたのと同じ効果があります。特定の地域や国に偏らず、先進国や新興国を含む全世界の株式に分散投資することができるので、世界経済全体の発展に伴うリターンが期待できます。

過去の歴史を振り返ってみると、全世界株式は世界経済の成長とともに、金融危機やコロナショックなどの危機を乗り越えながらも着実に成長してきました。今後、20年間も全世界株式への投資によって世界経済の成長果実を享受しながら、安定したリターンを得ることができるでしょう。したがって、分散投資の効果を最大限に引き出して、リスクを抑えながら投資をしたい人におすすめです。

(公式サイト)

eMAXIS Slim全世界株式(オール・カントリー)

「eMAXIS Slim全世界株式(オール・カントリー)」は、日本を含む全世界の株式に投資する銘柄です。市場規模の大きさからアメリカの比率が大きく、全体の6割をアメリカ株式が占めました(2022年7月末時点)。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 純資産総額 | 6,079億1,800万円 |

| 主な投資地域 | 1. アメリカ:60.4% 2. 日本:5.2% 3. イギリス:3.7% 4. カナダ:3.0% 5. フランス:2.6% |

| 3年リターン(年率) | 15.93% |

| 信託報酬 | 0.1144% |

| 主な販売会社 |

・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

参考:eMAXIS Slim全世界株式(オール・カントリー) 月次レポート

(公式サイト)

eMAXIS Slim全世界株式(除く日本)

「eMAXIS Slim全世界株式(除く日本)」は、日本を除く世界中の株式に投資する銘柄です。一般に国内株式よりリスクが大きい外国株式だけで運用されるため、過去3年では日本株式にも投資する「eMAXIS Slim全世界株式(オール・カントリー)」よりも、リターンが大きくなりました(2022年7月末時点)。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 純資産総額 | 1,580億1,800万円 |

| 主な投資地域 | 1. アメリカ:63.9% 2. イギリス:3.9% 3. カナダ:3.2% 4. フランス:2.8% 5. スイス:2.6% |

| 3年リターン(年率) | 16.30% |

| 信託報酬 | 0.1144% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

参考:eMAXIS Slim全世界株式(除く日本) 月次レポート

新興国株式

新興国株式型とは、アメリカや日本、ヨーロッパなどを中心とする先進国に対して、ブラジルやロシア、中国、インドなどのBRICsと呼ばれる国々や中南米、東南アジア、中東など様々な国に投資できる投資信託です。生産年齢人口の増加によって経済規模の拡大が予想される地域であり、先進国よりも高い成長性を秘めており、今後爆発的な成長を遂げる可能性があります。

一方で経済や市場が未成熟であり、全世界株式や先進国株式と比較すると、高いリスクが想定されます。したがって、他のインデックスファンドと比較すると、ハイリターン・ハイリスクの投資と言えるかもしれません。

新興国の今後20年間の成長性については、比較的明るいと考えられています。ニッセイ基礎研究所によると、新興国のGDPは2029年に世界全体の48%まで高まることが予測されており、世界経済に不可欠な存在です。アメリカを筆頭に先進国の経済成長が鈍化する中でこれら新興国の成長性は著しく、爆発的な成長性を秘めています。

(公式サイト)

eMAXIS Slim新興国株式インデックス

「eMAXIS Slim新興国株式インデックス」はケイマン諸島や台湾といった新興国の株式で運用される投資信託です。新興国では中国の経済規模が大きいですが、この銘柄ではそれほど構成比が高くありません。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 純資産総額 | 876億8,900万円 |

| 主な投資地域 | 1. ケイマン諸島:18.1% 2. 台湾:13.8% 3. インド:13.2% 4. 中国:12.0% 5. 韓国:11.5% |

| 3年リターン(年率) | 7.87% |

| 信託報酬 | 0.187% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

参考:eMAXIS Slim新興国株式インデックス 月次レポート

SBI・新興国株式インデックス・ファンド

「SBI・新興国株式インデックス・ファンド」も新興国の株式で運用されますが、こちらは中国の比率が突出して大きいです。新興国といっても、投資地域が微妙に異なるため注意してください。

| 運用会社 | SBIアセットマネジメント |

|---|---|

| 純資産総額 | 154億6,200万円 |

| 主な投資地域 | 1. 中国:32.74% 2. インド:16.85% 3. 台湾:16.21% 4. ブラジル:6.32% 5. サウジアラビア:5.27% |

| 3年リターン(年率) | 8.74% |

| 信託報酬 | 0.176% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

参考:SBI・新興国株式インデックス・ファンド 月次レポート

(公式サイト)

先進国株式型

先進国株式型は、アメリカを中心とした先進的な国々の株式で運用される投資信託です。成熟した経済や市場を持つため、新興国株式よりも比較的リスクが低いと考えられます。紛争や政治の混乱といった地政学リスクも、新興国と比べれば大きくありません。

ただし上述の通り、経済の成長率は新興国に劣ると予想されています。IMFの「世界経済見通し(2022年7月)」によると、新興国および発展途上国は2023年に3.9%の成長が予測されていますが、先進国は1.4%にとどまります。

【GDPの成長率予測(2023年)】

・先進国:1.4%

・新興市場国・発展途上国:3.9%

もっとも、経済の成長率が株式のリターンに直結するわけではありません。2022年7月末時点では、先進国株式の方が直近10年で大きなリターンを獲得しています。先進国株式でも十分大きなリターンが期待できるでしょう。

| リターン(年率) | |||

|---|---|---|---|

| 3年 | 5年 | 10年 | |

| 先進国株式 (MSCI World Index) |

18.00% | 13.61% | 16.92% |

| 新興国株式 (MSCI Emerging Markets Index) |

8.51% | 5.25% | 8.91% |

(公式サイト)

SBI・先進国株式インデックス・ファンド

「SBI・先進国株式インデックス・ファンド」は、日本を含む先進国株式に投資する銘柄です。2022年7月末時点で日本株式が7.44%含まれており、アメリカの比率がやや小さくなりました。

| 運用会社 | SBIアセットマネジメント |

|---|---|

| 純資産総額 | 113億2,400万円 |

| 主な投資地域 | 1. アメリカ:63.88% 2. 日本:7.44% 3. イギリス:4.69% 4. カナダ:3.68% 5. スイス:3.07% |

| 3年リターン(年率) | 15.94% |

| 信託報酬 | 0.1022% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

(公式サイト)

eMAXIS Slim先進国株式インデックス

「eMAXIS Slim先進国株式インデックス」は、日本以外の先進国株式で運用される銘柄です。日本や新興国が含まれないため、アメリカ株式の比率がさらに大きくなっています。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 純資産総額 | 3,494億1,700万円 |

| 主な投資地域 | 1. アメリカ:72.4% 2. イギリス:4.4% 3. カナダ:3.6% 4. フランス:3.1% 5. スイス:3.0% |

| 3年リターン(年率) | 17.59% |

| 信託報酬 | 0.1023% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

(公式サイト)

アメリカ株式型

アメリカ株式型はその名の通り、アメリカの株式だけに投資する投資信託です。アメリカは世界最大のGDPを誇り、金融市場の規模もトップクラスです。さらに2100年まで人口増加が予想されているため、長期的に見ても経済成長を続ける可能性は十分あるでしょう。

| 2019年 | 2030年 | 2050年 | 2100年 |

|---|---|---|---|

| 3億2,906.5万人 | 3億4,964.2万人 | 3億7,941.9万人 | 4億3,385.4万人 |

今後20年間の成長性はアメリカ経済次第ですが、アメリカは世界最大の経済大国かつ金融大国です。さらにさまざまなイノベーションやIT革命が誕生した地でもあり、成長性は高いと言えます。

eMAXIS Slim米国株式(S&P500)

「eMAXIS Slim米国株式(S&P500)」は、アメリカの株価指数「S&P500」への一致を目指して運用される投資信託です。最も人気がある銘柄の1つで、純資産総額は1兆円を超えています(2022年7月末時点)。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 純資産総額 | 1兆3,654億7,000万円 |

| 3年リターン(年率) | 20.35% |

| 信託報酬 | 0.0968% |

| 販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

楽天・全米株式インデックス・ファンド

「楽天・全米株式インデックス・ファンド」は、アメリカ市場に上場しているほぼ全ての銘柄に投資する投資信託です。アメリカ株式だけに投資するものの中では、分散投資の効果が比較的大きいでしょう。

| 運用会社 | 楽天投信投資顧問 |

|---|---|

| 純資産総額 | 6,359億8,000万円 |

| 3年リターン(年率) | 19.30% |

| 信託報酬 | 0.162% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

日本株式型

日本株式型は日本の株式だけに投資する投資信託です。外国の株式で運用される銘柄と異なり、為替リスクがありません。また投資対象もなじみのある企業が多く、初心者でも取り組みやすいと考えられます。

日本に投資するとなると、少子高齢化や経済の低成長を懸念する人は多いでしょう。しかし上場企業は基本的に大企業であり、上場していない中小企業と比べると優位な立場にあると考えられます。また上場企業の場合、日本だけでなく海外で事業を展開しているケースも少なくありません。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

iFree日経225インデックス

「iFree日経225インデックス」は、日経平均株価への連動を目指して運用される投資信託です。日経平均株価は日本を代表する企業225社で構成される指数で、この銘柄を購入すれば上場企業の中でも特に規模の大きい企業にだけまとめて投資できます。

| 運用会社 | 大和アセットマネジメント |

|---|---|

| 純資産総額 | 342億円 |

| 3年リターン(年率) | 10.87% |

| 信託報酬 | 0.154% |

| 販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

(公式サイト)

eMAXIS Slim国内株式(TOPIX)

「eMAXIS Slim国内株式(TOPIX)」は、TOPIX(東証株価指数)への連動を目指して運用される投資信託です。日経平均株価より多くの銘柄で構成されているため、より分散投資の効果が期待できます。

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 純資産総額 | 532億7,000万円 |

| 3年リターン(年率) | 9.83% |

| 信託報酬 | 0.154% |

| 販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

(公式サイト)

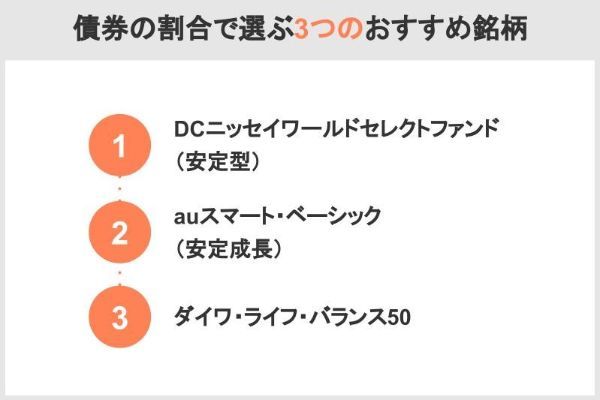

債券の割合で選ぶ おすすめ銘柄

次に債券の割合が異なるおすすめ銘柄を紹介します。株式以外の資産にも広く分散投資したい場合、これらを参考にしてください。

DCニッセイワールドセレクトファンド(安定型)

「DCニッセイワールドセレクトファンド(安定型)」は、全体のおよそ9割を債券が占める投資信託です。大部分が債券で構成されるため、大きな値動きが起こりにくく、安定的な運用が期待できるでしょう。その代わり、リターンにはあまり期待できません。

| 運用会社 | ニッセイアセットマネジメント |

|---|---|

| 純資産総額 | 100億円 |

| 債券割合 | 89.7%(※1) |

| 3年リターン(年率) | 1.74% |

| 信託報酬 | 0.154% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

auスマート・ベーシック(安定成長)

「auスマート・ベーシック(安定成長)」の債券割合はおよそ65%です。「DCニッセイワールドセレクトファンド(安定型)」より債券の割合が小さくなった分、リターンも大きくなりました(2022年7月末時点)。

| 運用会社 | auアセットマネジメント |

|---|---|

| 純資産総額 | 19億7,700万円 |

| 債券割合 | 65.2%(※1) |

| 3年リターン(年率) | 3.76% |

| 信託報酬 | 0.385% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・auカブコム証券 ・松井証券 |

ダイワ・ライフ・バランス50

「ダイワ・ライフ・バランス50」は、おおむね株式と債券半分ずつで運用される投資信託です。3つの中では最も債券の割合が小さく、リターンも最も大きくなりました。

| 運用会社 | 大和アセットマネジメント |

|---|---|

| 純資産総額 | 207億円 |

| 債券割合 | 51.4%(※1) |

| 3年リターン(年率) | 6.77% |

| 信託報酬 | 0.22% |

| 主な販売会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

積立NISAの20年後についてよくあるQ&A

また、売却した資金を現金として活用してもいいですが、私的年金制度であるiDeCoで新たに投資を始めてもいいかもしれません。iDeCoにも非課税期間がありますので、非課税期間を事実上延長して、長期的に老後資金を蓄えることができます。

株式型ファンドでいうと、リスク・リターンの小さい順に日本株式、先進国株式、全世界株式、新興国株式などがあります。これらの投資信託では、eMAXIS Slimシリーズが低コストであるとして人気です。

また、積立頻度の選択肢が多く、時間の分散効果を最大化することができるのも選ぶ基準になります。さらにポイント交換先が多く、ポイントを有効活用できることも大事です。

例えば、対象の銘柄数は非常に少なく、選択肢が少ないです。また、非課税額の上限は年間40万円と上限があるので、投資資金に余裕がある人にとっては物足りないかもしれません。

投資できる金額は年に40万円に限定されています。また、法令で定められた条件をクリアして金融庁に届けられた一定の投資信託以外には投資できません。さらに積立投資に限定されているため、タイミングを図って資金を一度に投じるような投資も原則できません。

このように制限も多いです。自由に投資したい場合は課税口座を利用するか、一般NISAの利用を検討してください。

ただし、売却しない限り課税口座での運用は終わらないため注意してください。非課税期間が終了した商品は自動的に課税口座へ払い出され、そのまま運用が続きます。運用を終わらせたい場合、売却の手続きをしなければいけません。

ネット証券の場合、売却注文はインターネットから自分で手続きします。対面金融機関の場合、窓口か担当者に売却の旨を伝えてください。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】

>つみたてNISA(積立NISA)は損する? 14の落とし穴・損しないための対策を徹底解説

>SBI証券と楽天証券どちらで開設する?つみたてNISAやiDeCoも比較!

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>主婦がつみたてNISAを始めるメリット・デメリット!iDeCoとの違いも解説

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ