つみたてNISAは、投資信託に長くお金を積み立て、資産を作るための支援制度です。非課税で運用できるため人気ですが、投資経験がない人にとっては、「結局どれくらいのお金になるの?」ということが気になるのではないでしょうか。

そこで本記事では、つみたてNISAを20年間続けるといくらぐらいになるのか、9つのシミュレーションから導きます。毎月3万3,333円を利回り3%で積み立てた場合のシミュレーションでは、20年後に約1,075万円となりました。20年後に暴落してしまう可能性についても解説します。

- 月の積立額3万3,333円、利回り3%なら20年後に1,000万円を超える

- 最高利回りは21.7%、満額積み立てれば20年間の利益は8,300万円以上

- 20年後の選択肢は「課税口座で運用」「売却」「つみたてNISAの枠を再度使う」の3つ

- 20年後にリーマンショック級の暴落が到来しても利益が残る可能性が高い

(公式サイト)

目次

積立NISAは20年後いくらになる?9パターンのシミュレーション

20年後の金額は、「積立額」と「銘柄の利回り」により差が出る

つみたてNISA積み立てたお金が20年後いくらになっているかは、「積立額」と「銘柄の利回り」によって異なります。

「積立額」が20年後の金額に影響を与えるのはイメージしやすいでしょう。月に100円しか積み立てない人より、毎月1万円積み立てる人の方が大きな資産を築けるのは当然です。つまり、積立額が大きいほど最終金額は大きくなります。では「銘柄の利回り」とはなんでしょうか。

「利回り」とは投資元本に対する総合的な利益率のことです。投資信託には「値上がり益」と「分配金」という2つの利益がありますが、この両方を合わせた利益を投資元本で割ることで利回りが計算されます。利回りは「トータルリターン」と呼ばれることもあり、1年あたりの割合で示されることが一般的です。

【利回り(=トータルリターン)計算の例】

投資元本40万円、値上がり益3万円、分配金1万円のとき

(値上がり益3万円+分配金1万円)÷投資元本40万円×100=10(%)

利回りは、投資金額に対する収益の割合のことをいいます。この収益には「利息」だけでなく、投資商品を売却した場合に得られる「売却損益」も含みます。また、通常は1年間の「年利回り」のことを利回りと呼ぶことが多いです。

一般的に、利率は、債券や預金に対して使われる言葉のため、投資信託では利率とは言いません。代わりに投資信託では「分配金」という仕組みがあります。分配金は、投資信託の運用期間を通じて変動した基準価額(投資信託の価値)に応じて運用会社の判断で支払われます。

出典:SMBC日興証券 投資信託の基礎知識 利回りとは何だ?購入前に知っておくべきポイント

利回りが大きいということは、運用で増えるお金が多いということです。したがって、積み立てる銘柄の利回りが大きいほど、20年後のお金は増えます。楽天証券で調べたところ、つみたてNISA対象銘柄の利回りは▲1.23%~21.70%です(直近3年、2022年8月3日時点)。

次から積立額と銘柄の利回りに具体的な値を当てはめ、9パターンをシミュレーションしてみましょう。

毎月5,000円積み立てた場合

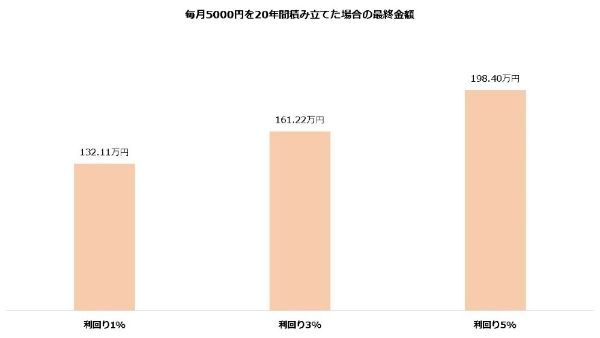

毎月5,000円(年間6万円)積み立てる場合、利回り別にシミュレーションすると以下のようになります。やはり、利回りが大きいほど20年目の金額が大きくなりました。

| 利回り1% | 利回り3% | 利回り5% | |

|---|---|---|---|

| 5年目 | 30万6,060円 | 31万8,548円 | 33万1,538円 |

| 10年目 | 62万7,733円 | 68万7,833円 | 75万4,674円 |

| 15年目 | 96万5,814円 | 111万5,935円 | 129万4,714円 |

| 20年目 | 132万1,140円 | 161万2,222円 | 198万3,957円 |

(公式サイト)

個別に金額を見ていきましょう。

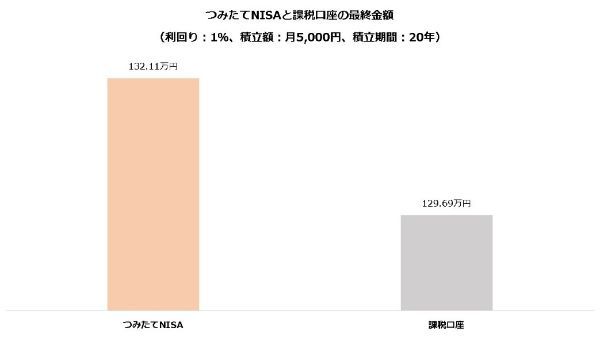

1.毎月5,000円を利回り1%で積み立てた場合

利回り1%の銘柄に毎月5,000円ずつ積み立てる場合、最終金額は約132万1,140円です。20年間の累計積立額は120万円ですから、およそ12万1,140円の運用益を得られました。

- 累計積立額 120万円

- 評価額(最終金額) 132万1,140円

- 利益 12万1,140円

- 非課税になる金額 2万4,228円

本来は利益に約20%の税金がかけられるため、通常の課税口座では最終金額から2万4,228円の税金が引かれます。しかしつみたてNISAの場合、利益に対する税金は非課税です。したがって、つみたてNISA口座は課税口座より2万円以上お得になったと言えます。

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 30万円 | 30万6,060円 | 6,060円 | 1,212円 |

| 10年目 | 60万円 | 62万7,733円 | 2万7,733円 | 5,547円 |

| 15年目 | 90万円 | 96万5,814円 | 6万5,814円 | 1万3,163円 |

| 20年目 | 120万円 | 132万1,140円 | 12万1,140円 | 2万4,228円 |

(公式サイト)

2.毎月5,000円を利回り3%で積み立てた場合

同じく毎月5,000円を利回り3%の銘柄に積み立てた場合のシミュレーションは以下の通りです。20年間で40万円以上の利益を獲得し、課税口座との差は8万円以上に拡大しました。

- 累計積立額 120万円

- 評価額(最終金額) 161万2,222円

- 利益 41万2,222円

- 非課税になる金額 8万2,444円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 30万円 | 31万8,548円 | 1万8,548円 | 3,710円 |

| 10年目 | 60万円 | 68万7,833円 | 8万7,833円 | 1万7,567円 |

| 15年目 | 90万円 | 111万5,935円 | 21万5,935円 | 4万3,187円 |

| 20年目 | 120万円 | 161万2,222円 | 41万2,222円 | 8万2,444円 |

(公式サイト)

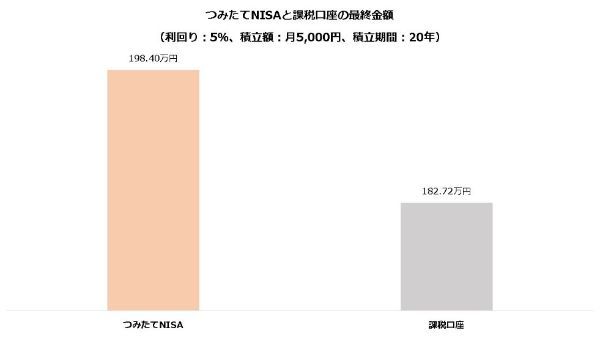

3.毎月5,000円を利回り5%で積み立てた場合

利回り5%の銘柄に毎月5,000円積み立てると20年で約198万円になります。累計積立額120万円に対し、65%以上の利益を得られました。課税口座との差も15万円以上です。

- 累計積立額 120万円

- 評価額(最終金額) 198万3,957円

- 利益 78万3,957円

- 非課税になる金額 15万6,791円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 30万円 | 33万1,538円 | 3万1,538円 | 6,308円 |

| 10年目 | 60万円 | 75万4,674円 | 15万4,674円 | 3万935円 |

| 15年目 | 90万円 | 129万4,714円 | 39万4,714円 | 7万8,943円 |

| 20年目 | 120万円 | 198万3,957円 | 78万3,957円 | 15万6,791円 |

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

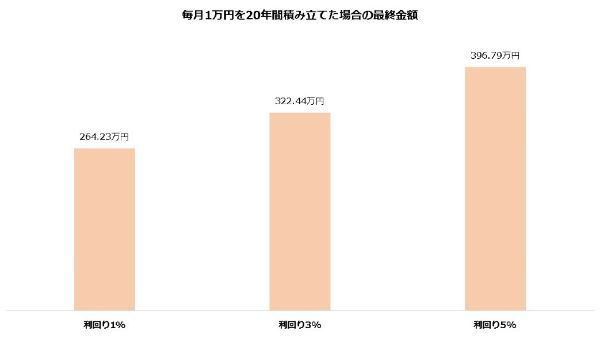

毎月1万円積み立てた場合

積立額を毎月1万円に増額した場合、20年後では以下のようになります。積立額が倍増したことから、毎月5,000円の積み立てと比べると比較的まとまった金額となりました。

| 利回り1% | 利回り3% | 利回り5% | |

|---|---|---|---|

| 5年目 | 61万2,121円 | 63万7,096円 | 66万3,076円 |

| 10年目 | 125万5,466円 | 137万5,666円 | 150万9,347円 |

| 15年目 | 193万1,627円 | 223万1,870円 | 258万9,428円 |

| 20年目 | 264万2,280円 | 322万4,445円 | 396万7,914円 |

毎月1万円積み立てるケースも、利回り別に詳しく見てみましょう。

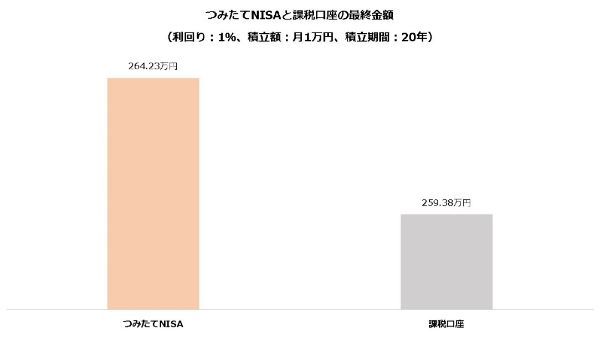

4.毎月1万円を利回り1%で積み立てた場合

利回り1%の銘柄に毎月1万円ずつ積み立てると、20年目では約264万2,280円の資産になります。運用でおよそ24万2,280円増やすことができました。非課税にできた金額は約4万8,456円です。

- 累計積立額 240万円

- 評価額(最終金額) 264万2,280円

- 利益 24万2,280円

- 非課税になる金額 4万8,456円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 60万円 | 61万2,121円 | 1万2,121円 | 2,424円 |

| 10年目 | 120万円 | 125万5,466円 | 5万5,466円 | 1万1,093円 |

| 15年目 | 180万円 | 193万1,627円 | 13万1,627円 | 2万6,325円 |

| 20年目 | 240万円 | 264万2,280円 | 24万2,280円 | 4万8,456円 |

(公式サイト)

積立額を大きくしたことで、最終的な金額は「毎月5,000円、利回り5%」のケースより、「毎月1万円、利回り1%」のケースの方が大きくなっています。積立額を増やせるなら、小さいリスクで安定的に運用しても、ある程度大きな資産を作れることがわかるでしょう。

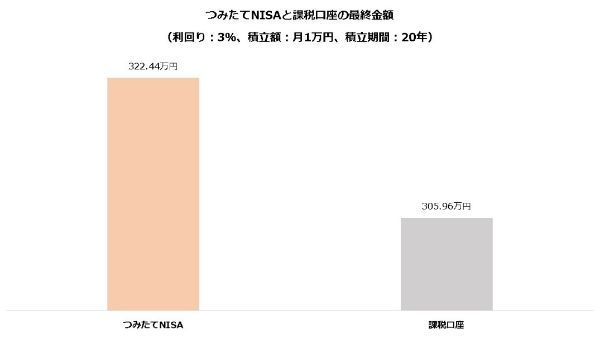

5.毎月1万円を利回り3%で積み立てた場合

利回りが3%に増えるとどうでしょうか。累計の利益は82万円を超え、20年後に約322万4,445円の資産を作ることができました。非課税となった金額はおよそ16万4,889円となったことから、課税口座との差もここまでで最大です。

- 累計積立額 240万円

- 評価額(最終金額) 322万4,445円

- 利益 82万4,445円

- 非課税になる金額 16万4,889円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 60万円 | 63万7,096円 | 3万7,096円 | 7,419円 |

| 10年目 | 120万円 | 137万5,666円 | 17万5,666円 | 3万5,133円 |

| 15年目 | 180万円 | 223万1,870円 | 43万1,870円 | 8万6,374円 |

| 20年目 | 240万円 | 322万4,445円 | 82万4,445円 | 16万4,889円 |

(公式サイト)

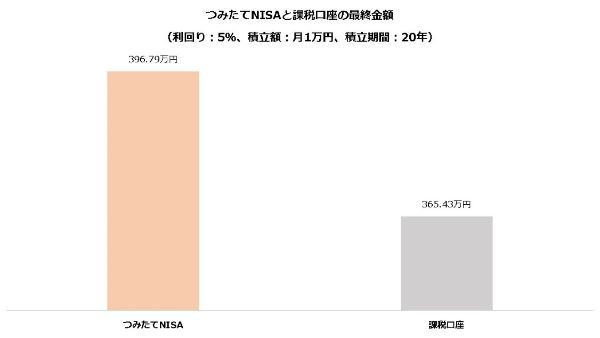

6.毎月1万円を利回り5%で積み立てた場合

利回り5%の銘柄に毎月1万円積み立てるシミュレーションは以下の通りです。最終的な金額は400万円に届きませんが、20年間で150万円以上の運用益を獲得し、約31万3,583円の税金を非課税にできました。

- 累計積立額 240万円

- 評価額(最終金額) 396万7,914円

- 利益 156万7,914円

- 非課税になる金額 31万3,583円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 60万円 | 66万3,076円 | 6万3,076円 | 1万2,615円 |

| 10年目 | 120万円 | 150万9,347円 | 30万9,347円 | 6万1,869円 |

| 15年目 | 180万円 | 258万9,428円 | 78万9,428円 | 15万7,886円 |

| 20年目 | 240万円 | 396万7,914円 | 156万7,914円 | 31万3,583円 |

つみたてNISAは毎月3万3,333円まで積み立てられることから、毎月1万円の積み立ては利用可能額の半分にも届きません。しかし、それでも比較的まとまった金額になったのは利回りの高さが理由です。

あまり大きく積み立てられない人は、好利回りが期待できる銘柄を選んでみてはいかがでしょうか。

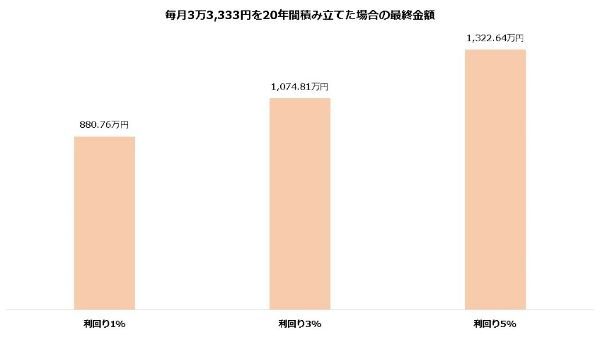

毎月3万3,333円を積み立てた場合

ここから、つみたてNISAを満額利用するケースを見てみましょう。

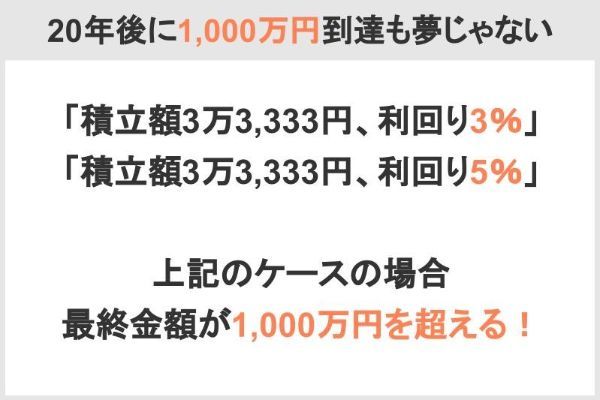

上述の通りつみたてNISAは毎月3万3,333円まで積み立てられます。この場合で20年間の積み立てを利回り別にシミュレーションすると、以下のようになりました。最終的な金額は利回り3%と5%で1,000万円を超えています。つみたてNISAを満額利用すると、20年間である程度の資産を作ることができそうです。

| 利回り1% | 利回り3% | 利回り5% | |

|---|---|---|---|

| 5年目 | 204万402円 | 212万3,654円 | 221万253円 |

| 10年目 | 418万4,885円 | 458万5,552円 | 503万1,157円 |

| 15年目 | 643万8,758円 | 743万9,566円 | 863万1,425円 |

| 20年目 | 880万7,602円 | 1,074万8,150円 | 1,322万6,382円 |

毎月3万3,333円積み立てるケースも、利回り別に詳しく解説します。

(公式サイト)

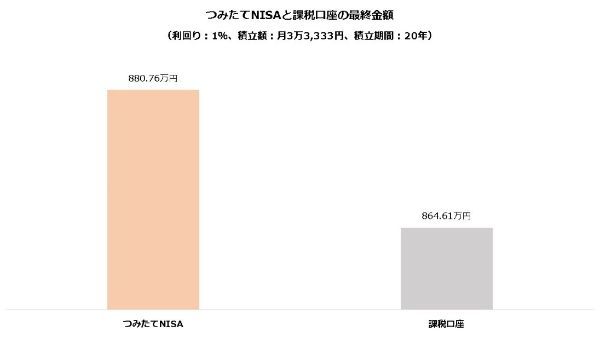

7.毎月3万3,333円を利回り1%で積み立てた場合

利回り1%の銘柄に毎月3万3,333円積み立てる場合、20年後では約880万7,602円の資産になります。利回りが小さいため大きく増えるわけではありませんが、それでも20年間の利益は80万円を超えました。銀行預金でこれだけの利益は望めないでしょう。

- 累計積立額 800万円

- 評価額(最終金額) 880万7,602円

- 利益 80万7,602円

- 非課税になる金額 16万1,520円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 200万円 | 204万402円 | 4万402円 | 8,080円 |

| 10年目 | 400万円 | 418万4,885円 | 18万4,885円 | 3万6,977円 |

| 15年目 | 600万円 | 643万8,758円 | 43万8,758円 | 8万7,752円 |

| 20年目 | 800万円 | 880万7,602円 | 80万7,602円 | 16万1,520円 |

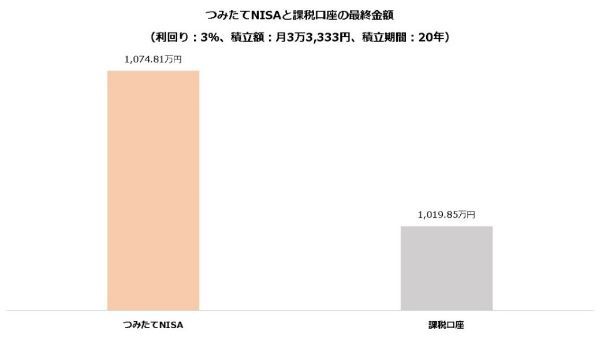

8.毎月3万3,333円を利回り3%で積み立てた場合

利回り3%の銘柄に毎月3万3,333円積み立てる場合、20年後の評価額は約1,074万8,150円となり、これまでのシミュレーションで初めて1,000万円を超えました。つみたてNISAを満額利用して1,000万円以上の資産を作りたい場合、3%以上の利回りが期待できる銘柄を選ぶとよいでしょう。

- 累計積立額 800万円

- 評価額(最終金額) 1,074万8,150円

- 利益 274万8,150円

- 非課税になる金額 54万9,630円

(公式サイト)

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 200万円 | 212万3,654円 | 12万3,654円 | 2万4,731円 |

| 10年目 | 400万円 | 458万5,552円 | 58万5,552円 | 11万7,110円 |

| 15年目 | 600万円 | 743万9,566円 | 143万9,566円 | 28万7,913円 |

| 20年目 | 800万円 | 1,074万8,150円 | 274万8,150円 | 54万9,630円 |

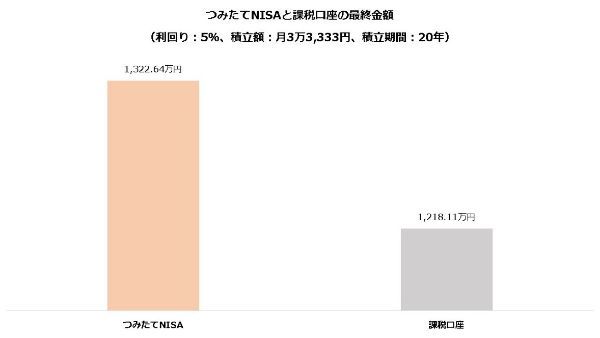

9.毎月3万3,333円を利回り5%で積み立てた場合

最後に、利回り5%の銘柄に毎月3万3,333円積み立てるケースを検証しましょう。シミュレーションすると、20年間の利益は522万円以上にもなり、最終的な金額はおよそ1,322万6,382円となりました。

- 累計積立額 800万円

- 評価額(最終金額) 1,322万6,382円

- 利益 522万6,382円

- 非課税になる金額 104万5,276円

(公式サイト)

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 200万円 | 221万253円 | 21万253円 | 4万2,051円 |

| 10年目 | 400万円 | 503万1,157円 | 103万1,157円 | 20万6,231円 |

| 15年目 | 600万円 | 863万1,425円 | 263万1,425円 | 52万6,285円 |

| 20年目 | 800万円 | 1,322万6,382円 | 522万6,382円 | 104万5,276円 |

利回り5%の銘柄に毎月3万3,333円を積み立てると、20年間で非課税にできた金額も100万円を超えます。9つのシミュレーションでは、最も非課税の恩恵を受けられました。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

利回り1%、3%、5%の銘柄を紹介

シミュレーションで例にした利回り1%、3%、5%に近い銘柄をそれぞれ紹介します。自分がどれくらいの積立額で、20年後にどのくらいの資産を築きたいのかによって、どんな利回りの銘柄を選ぶのかが違ってきます。

利回り1%前後の銘柄

直近3年間で、1%前後の利回りが得られた銘柄には以下のようなものがあります。いずれもさまざまな資産に分散投資する「バランス型」のうち、比較的安定的な運用を行う銘柄が並びました。1%程度の利回りを目指す場合は参考にしてください。

| 銘柄 | 利回り (3年、年率) |

購入できる証券会社 |

|---|---|---|

| ニッセイ・インデックスパッケージ (国内・株式/リート/債券) |

1.52% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 光世証券 |

| たわらノーロード最適化 バランス(安定型) |

1.57% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 |

| たわらノーロード最適化バランス(安定型) DCニッセイワールドセレクトファンド(安定型) |

1.88% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 |

出典:楽天証券 各銘柄ページ

利回り3%前後の銘柄

3%近くの利回りを得られる銘柄には以下のようなものがあります。上述した利回り1%の銘柄と比較し、やや成長を重視するような銘柄が見られました。

| 銘柄 | 利回り (3年、年率) |

購入できる証券会社 |

|---|---|---|

| 野村インデックスファンド・ 内外7資産バランス・為替ヘッジ型 |

3.07% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 野村證券 SMBC日興証券など |

| たわらノーロード最適化 バランス(安定成長型) |

3.27% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 |

| HSBC ワールド・ セレクション(成長コース) |

3.56% | SBI証券 楽天証券 |

出典:楽天証券 各銘柄ページ

利回り5%前後の銘柄

直近3年間で5%前後の利回りを得られる銘柄は以下のようなものがあります。上述の利回り1%や3%の銘柄より、さらに積極的に運用する銘柄が並びました。

| 銘柄 | 利回り (3年、年率) |

購入できる証券会社 |

|---|---|---|

| たわらノーロードバランス(標準型) | 4.88% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券など |

| eMAXIS最適化バランス (マイディフェンダー) |

5.90% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券など |

| ハッピーエイジング・ファンド ハッピーエイジング40 |

6.10% | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券など |

出典:楽天証券 各銘柄ページ

積立NISAにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAで20年後に最も得しそうな銘柄は?

上記のシミュレーションでは、利回りが過大とならないよう最大でも5%までで計算しました。しかし実際にはもっと大きな利回りを得られる銘柄もあります。「得しそうな銘柄」として、利回りが最も大きかった銘柄でもシミュレーションしてみましょう。

(公式サイト)

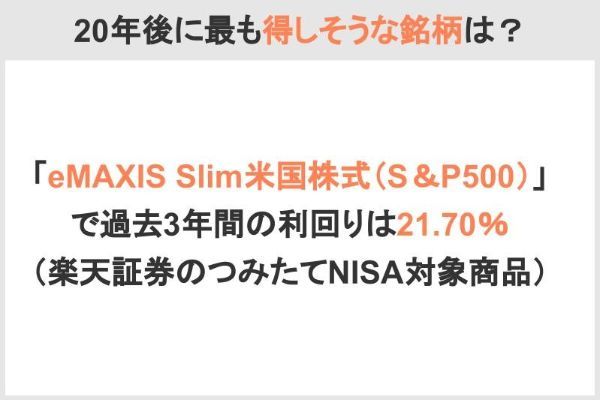

過去3年で最も大きな利回りだったのはeMAXIS Slim米国株式(S&P500)

楽天証券のつみたてNISA対象銘柄のうち、過去3年間で最も大きな利回りを得た銘柄は「eMAXIS Slim米国株式(S&P500)」で、利回りは21.70%でした(2022年7月29日時点)。シミュレーションで併せて紹介した銘柄はいずれもバランス型の投資信託でしたが、こちらはアメリカの株式だけで運用されています。

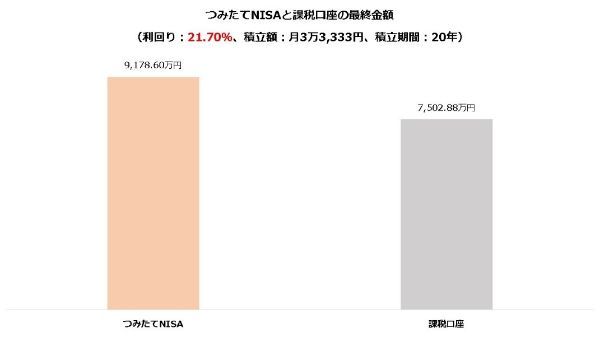

利回り21.70%の銘柄に毎月3万3,333円を20年間積み立てると仮定すると、最終的な金額は約9,178万5,992円にもなりました。累計積立額の10倍以上の利益を稼ぎ、約1,675万7,198円の税金を非課税にできた計算です。

- 累計積立額 800万円

- 評価額(最終金額) 9,178万5,992円

- 利益 8,378万5,992円

- 非課税になる金額 1,675万7,198円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 200万円 | 307万7,680円 | 107万7,680円 | 21万5,536円 |

| 10年目 | 400万円 | 1,129万3,980円 | 729万3,980円 | 145万8,796円 |

| 15年目 | 600万円 | 3,322万8,553円 | 2,722万8,553円 | 544万5,711円 |

| 20年目 | 800万円 | 9,178万5,992円 | 8,378万5,992円 | 1,675万7,198円 |

夢のあるシミュレーションになりましたが、上記は21.70%もの利回りを20年間毎年得られた前提で計算されています。あくまで参考にとどめておいてください。

(公式サイト)

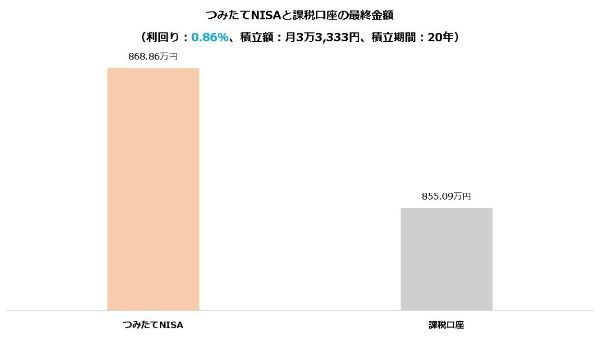

過去3年で利回りが小さかったのはたわらノーロードバランス(堅実型)

反対に、同じ期間で利回りが1%に満たない銘柄もありました。例えば「たわらノーロードバランス(堅実型)」の過去3年間における利回りは0.86%です(2022年7月29日時点)。

同じように利回り0.86%の銘柄に毎月3万3,333円を20年間積み立てると仮定すると、最終的な金額は約868万円8,593円、利益はおよそ68万8,593円、非課税となった金額は約13万7,719円にとどまりました。

- 累計積立額 800万円

- 評価額(最終金額) 868万8,593円

- 利益 68万8,593円

- 非課税になる金額 13万7,719円

| 累計積立額 | 評価額 | 利益 | 非課税になる金額 | |

|---|---|---|---|---|

| 5年目 | 200万円 | 203万4,697円 | 3万4,697円 | 6,939円 |

| 10年目 | 400万円 | 415万8,404円 | 15万8,404円 | 3万1,681円 |

| 15年目 | 600万円 | 637万5,015円 | 37万5,015円 | 7万5,003円 |

| 20年目 | 800万円 | 868万8,593円 | 68万8,593円 | 13万7,719円 |

(公式サイト)

積立NISAが20年後にいくらになるか、自分でシミュレーションするにはどうしたらいい?

シミュレーションの条件はさまざまな数値を当てはめることができます。本記事でいくつか紹介しましたが、自分で条件を当てはめて行いたいという人は多いでしょう。

自分でシミュレーションする場合、金融庁や証券会社が提供しているシミュレーターの利用をおすすめします。計算式を知らなくても、任意の数値を当てはめるだけで誰でも簡単にシミュレーションできるでしょう。

ここでは金融庁とauカブコム証券のシミュレーターを紹介します。

金融庁の資産運用シミュレーションを利用する

金融庁の「資産運用シミュレーション」では以下3つの試算が可能です。

- 将来いくらになる?:積立額などから、将来の資産額を計算する

- 毎月いくら積み立てる?:目標金額などから、必要な積立額を計算する

- 何年間積み立てる?:目標金額などから、必要な積立期間を計算する

「将来いくらになる?」は、上で紹介したシミュレーションのように、積立額や利回りなどから将来の資産額を計算する機能です。20年後の資産額を知りたい場合はこちらを利用してください。

「毎月いくら積み立てる?」では、目標金額の到達に必要な積立額を計算することができます。例えば、積立期間20年、利回り5%、目標金額1,000万円と入力した場合、毎月2万4,329円の積み立てが必要だと試算できました。

「何年間積み立てる?」は、目標金額の到達に必要な積立期間を計算可能です。仮に積立額3万3,333円、利回り5%、目標金額1,000万円と入力した場合、16年4ヵ月後に1,000万円に到達するとわかります。

auカブコム証券のつみたてかんたんシミュレーションを利用する

よりつみたてNISAに特化してシミュレーションしたい場合、auカブコム証券の「つみたてNISA(積立NISA)かんたんシミュレーション」の方が向いているかもしれません。積立額などから将来の資産額を計算するシミュレーションですが、こちらは非課税になる金額も計算できます。

例えば、積立金額3万円、積立期間20年、利回り5%(シミュレーションでは「バランスプラン」を選ぶ)とすると、非課税にできた金額がおよそ102万円だと計算できました。

auカブコム証券のシミュレーターは、金融庁の「資産運用シミュレーション」と比べると選べる利回りなどの範囲が限られますが、非課税の恩恵がどれくらいかわかりやすく計算できるメリットがあります。目的に応じて使い分けるとよいでしょう。もちろん、両方使っても構いません。

auカブコム証券の積立NISAに関するいい口コミ

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

auカブコム証券の積立NISAに関するよくない口コミ

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

- PontaポイントでつみたてNISA購入できない

-

投資信託の数が思っていたより少なかったため、そこは少し残念でした。また、PontaポイントがつみたてNISAで使えるようになると、より便利だと思います。

20代・女性

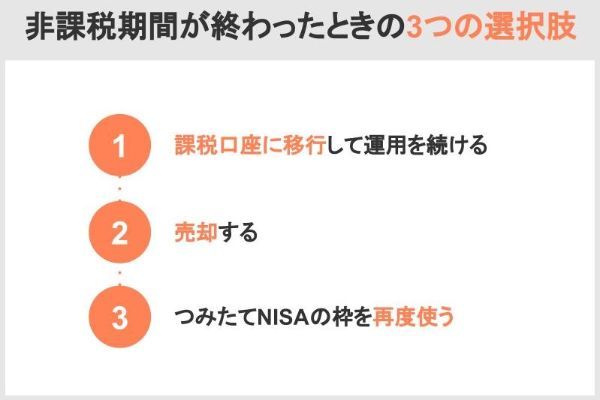

積立NISAの20年後、非課税期間が終わったときの選択肢3つ

つみたてNISAは最長20年間の非課税期間があります。ここまでシミュレーションしてきたように、20年後にはある程度のまとまった資産が形成されていることでしょう。その資産をより有効に活用するには、非課税期間の終了時にどのような行動を取ればよいのでしょうか。

つみたてNISAの非課税期間が終わったときの選択肢は、以下の3つです。

それぞれ要点を押さえて解説します。

1.課税口座に移行して運用を続ける

非課税期間が終わったとき、そのまま課税口座で運用を継続できます。必ずしも売却する必要はありません。

課税口座に移行した場合、税金はどうなるのでしょうか?結論からいうと、税金がさかのぼって課税されることはありません。「課税口座に移したあとの利益」に対してのみ課税されます。

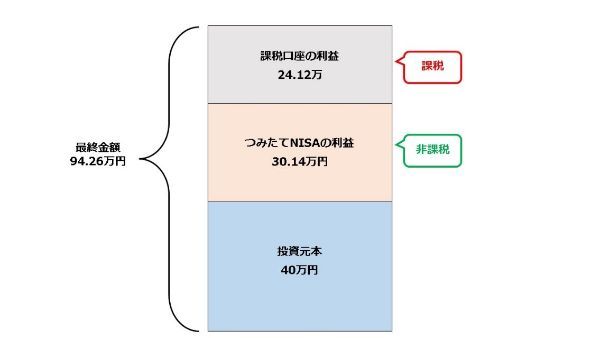

具体的な数値を当てはめて考えてみましょう。2022年、A投信につみたてNISAを通して40万円分投資したとします。A投信の利回りを3%で計算すると、非課税期間が終わる2041年時点の評価額は約70万1,402円となりました。

そして、非課税期間が終わったA投信を、そのまま課税口座で10年間運用します。同じく利回り3%で計算すると、2051年の最終的な金額は94万2,626円です。当初より約54万2,600円も増やすことができました。ただし税金は、課税口座に移したあとで増えた24万1,224円にしかかかりません。

| 評価額 | つみたてNISA の利益 |

課税口座 の利益 |

税金(20%) | ||

|---|---|---|---|---|---|

| つみたてNISA (2022年~2041年) |

2026年 | 45万204円 | 5万204円 | ─ | ─ |

| 2031年 | 52万1,909円 | 12万1,909円 | ─ | ─ | |

| 2036年 | 60万5,036円 | 20万5,036円 | ─ | ─ | |

| 2041年 | 70万1,402円 | 30万1,402円 | ─ | ─ | |

| 課税口座 (2042年~2051年) |

2046年 | 81万3,118円 | ─ | 11万1,715円 | 2万2,343円 |

| 2051年 | 94万2,626円 | ─ | 24万1,224円 | 4万8,245円 | |

このように、課税口座へ払い出されても、それまで享受した非課税のメリットが失われることはありません。非課税期間終了時にまだ現金化したくない場合、課税口座で運用を続けましょう。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

出典:金融庁 つみたてNISAの概要

2.売却する

非課税期間の終了に合わせて売却するのも一つの方法です。非課税期間中に売却すれば、税金は発生しません。

売却は口座を開設している証券会社で申し込むだけ

売却の方法は簡単です。つみたてNISA口座を開設している証券会社で売却を申し込みましょう。例えば楽天証券の場合、ログイン後に「投資信託」→「注文」→「売却」というように遷移してください。

またSBI証券の場合、ログイン後に「取引」→「投資信託」→「売却」と操作しましょう。

「受渡日」に注意して売却を

非課税期間内で売却したい場合、「受渡日」に注意してください。

投資信託は売却注文を出しても、すぐには現金化できません。銘柄によりますが、注文から2~5営業日かかることが一般的です。

「受渡日」とは、売買取引が成立した後、売買代金のやり取りを行う日のことをいいます。投資信託の購入であれば代金の決済を行った日、売却であれば代金を受け取った日が「受渡日」となります。また、入金までに時間がかかるため、約定日の2~5営業日後が受渡日になるケースがほとんどです。

出典:投資信託協会 投資信託なんでもQ&A気になる100選

なぜ、売却で受渡日が重要かというと、つみたてNISAの非課税期間は受渡日を基準に考えるためです。注文が年内であっても、年末ぎりぎりの場合は受渡日が翌年扱いとなり、非課税期間に収まらなかった部分の利益は非課税になりません。

銘柄ごとに受渡日を確認し、非課税期間の終了日から逆算していつまでに売却すればよいか把握するようにしましょう。受渡日は銘柄ごとに備えられる「交付目論見書」で確認できます。

投資信託説明書(交付目論見書)とは、購入しようとしている投資信託ついて投資判断に必要な重要事項を説明をした書類のことで、投資信託を購入する前に必ず投資家に渡されます。 投資信託説明書(交付目論見書)には、重要な事項が記載されていますので、購入の前に必ず目を通しましょう。

出典:投資信託協会 目論見書

3.積立NISAの枠を再度使う

やや特殊な例ですが、2022年までの投資分に限り、非課税期間終了時に改めてつみたてNISAの枠を使うことができます。つみたてNISAは2042年までの制度のため、2041年に非課税期間が終了する2022年の投資分は、最終年である2042年に間に合うためです。

2022年に投資した分のつみたてNISAを、非課税期間終了後に2042年分の枠で再度運用したい場合、一度売却し現金化しなければいけません。そして改めて2042年の枠で積立投資を行いましょう。

ただし、再度使う場合であっても、投資できる金額は年間40万円です。値上がりで40万円を超える部分がある場合、改めてつみたてNISAを使うことができないため注意してください。

「2023年以降の投資分はつみたてNISAを再度使うのは不可能」というのは、20年間の非課税期間を使い切るという前提があります。途中売却するなら、2023年以降の投資分も再度つみたてNISAの枠を使うことが可能です。

例えば、2023年の投資分は本来2042年まで非課税で運用できますが、あえて2041年に売却し、その代金で2042年の枠を使う、という方法もあります。

若山卓也(ファイナンシャル・プランナー)

積立NISAが20年後に暴落する危険性はある?

つみたてNISAの非課税期間は最長20年ということから、多くの人が「もし20年後に暴落したら……」と懸念していると思います。いかに非課税の恩恵が大きくても、非課税期間の終了間際に下落したら利益が残らないかもしれません。

果たして20年後に暴落する可能性はあるのでしょうか。

利益を帳消しにするほどの暴落は考えにくい

端的にいうと、20年後に暴落する可能性はあります。しかし、これまで暴落と呼ばれるようなショックの多くは一時的なものでした。仮に20年後に大きく下落しても、それまで蓄えた利益を失うケースは少ないでしょう。

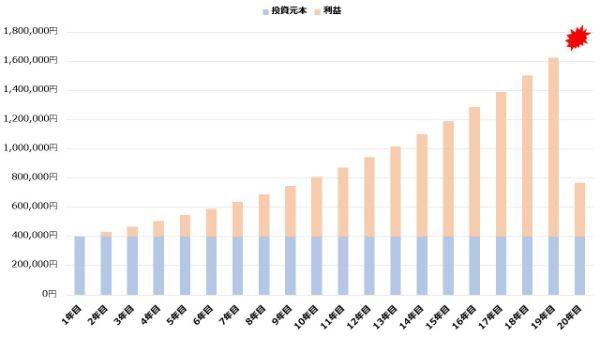

例えば、全世界株式(※)は1987年末~2022年7月末まで8.1%の利回りを得ました。しかし、リーマンショックが起きた2008年は1年で52.81%も暴落しています。しかし、これほどの下落が仮に20年後に到来しても、利回り8.1%で19年目まで運用していたなら元本を割りません。

※全世界株式:MSCI ACWI Index(JPY、GROSS)

出所:MSCI MSCI ACWI Index(JPY)

| 評価額 | 利益額 | |

|---|---|---|

| 19年目 (利回り:8.1%) |

162万5,259円 | 122万5,259円 |

| 20年目 (下落幅:▲52.81%) |

76万6,960円 | 36万6,960円 |

もちろんショックの程度が著しく、元本を割り込むほど暴落する可能性もないとは言えません。しかし、過去の利回りやリーマンショックの下落幅を踏まえると、その可能性は低いと考えられます。

2008年9月には、いわゆる「リーマン・ショック」が起こり、100年に1度と言われた金融危機が起こる。日経平均株価は一時7,000円を割り込み、1982年以来24年ぶり安値を付けた。

出典:モーニングスター 2008年のマーケット=100年に1度の金融危機「リーマン・ショック」

過去20年間ではどうだった?

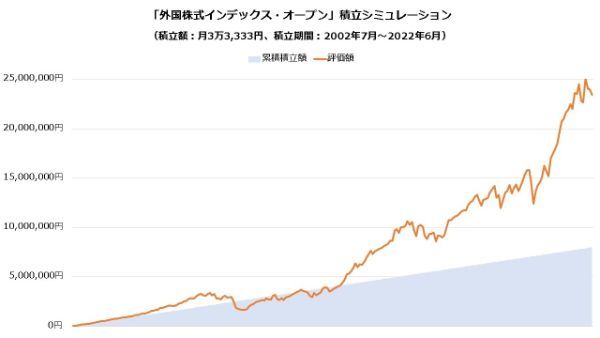

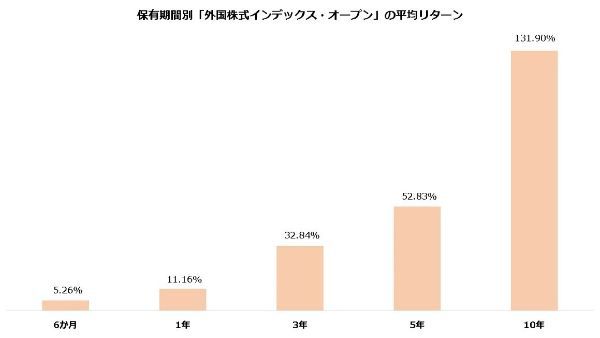

実際の銘柄に過去20年間積み立てていた場合、どれくらいの資産を築けたのでしょうか。20年以上の運用期間がある「外国株式インデックス・オープン(設定日:2000年5月30日)」を例にシミュレーションしてみましょう。

シミュレーションは、2002年7月~2022年6月の20年間に、毎月3万3,333円を積み立てるとし、分配金を考慮して評価額を計算します。

この条件で計算したところ、損益は以下のようになりました。マイナスに陥るときもありましたが、最終的には20年間で1,500万円以上の利益を獲得し、2,300万円以上の資産を築いています。

| 累計積立額 | 評価額 | 損益 | |

|---|---|---|---|

| 2007年6月 | 1,999,980円 | 3,305,146円 | 1,305,166円 |

| 2012年6月 | 3,999,960円 | 3,633,864円 | -366,096円 |

| 2017年6月 | 5,999,940円 | 11,631,132円 | 5,631,192円 |

| 2022年6月 | 7,999,920円 | 23,438,960円 | 15,439,040円 |

このシミュレーションの期間ではさまざまなショックが起こりました。上述したリーマンショック(2008年)のほか、チャイナショック(2015年)やコロナショック(2020年)など、大きな暴落に何度も見舞われます。しかし、やはりいずれも下落は一時的でした。

若山卓也(ファイナンシャル・プランナー)

長期間運用すればするほど元本割れのリスクが下がる

投資では、一般的に長く運用するほど損をしにくくなると考えられています。さまざまな理由がありますが、1つに長く運用するほど利益が積み重なることがあるでしょう。

当然ですが、利益額は基本的に運用期間が長くなるほど大きくなります。運用期間が1年しかないケースより、10年間運用できる方が大きな利益を得やすいことに疑いはありません。事実、上述の「外国株式インデックス・オープン」で検証したところ、平均リターンは保有期間に比例して上昇しました。

このように、運用期間が長くなるほど元本に利益が積み重なりやすく、結果的に多少下落しても元本が傷つかないようになります。元本割れを避けるためにも、つみたてNISAはできるだけ長く運用するようにしましょう。

(公式サイト)

積立NISAで20年後に1,000万円到達も夢じゃない

つみたてNISAに20年間積み立てた場合、最終的な金額は「積立額」と「銘柄の利回り」に左右されます。どちらも大きいほど20年後の資産が大きくなり、反対に小さいと資産額はそれなりにしかなりません。

本記事では9つのシミュレーションを紹介しましたが、うち「積立額3万3,333円、利回り3%」と「積立額3万3,333円、利回り5%」の2つは最終金額が1,000万円を超えました。楽天証券のつみたてNISA対象商品は利回りが▲1.23%~21.70%だったことから、3%や5%の利回りは決して不可能ではありません(直近3年、2022年8月3日時点)。

つみたてNISAで1,000万円以上の資産を築きたい場合、3%以上の利回りが期待できる銘柄に満額を積み立ててみてはいかがでしょうか。

積立NISAは20年後いくらになる?Q&A

| 利回り:1% | 利回り:3% | 利回り:5% | |

|---|---|---|---|

| 積立額:月5,000円 | 132万1,140円 | 161万2,222円 | 198万3,957円 |

| 積立額:月1万円 | 264万2,280円 | 322万4,445円 | 396万7,914円 |

| 積立額:月3万3,333円 | 880万7,602円 | 1,074万8,150円 | 1,322万6,382円 |

| 利回り:1% | 利回り:3% | 利回り:5% | |

|---|---|---|---|

| 積立額:月5,000円 | 12万1,140円 | 41万2,222円 | 78万3,957円 |

| 積立額:月1万円 | 24万2,280円 | 82万4,445円 | 156万7,914円 |

| 積立額:月3万3,333円 | 80万7,602円 | 274万8,150円 | 522万6,382円 |

なお、課税口座へ払い出されるといっても、つみたてNISAで得た利益までさかのぼって課税されることはありません。課税されるのは、課税口座へ払い出されたあとに得られた利益に対してのみです。

例えば金融庁の「資産運用シミュレーション(将来いくらになる?)」は、毎月の積立金額、利回り、積立期間を入力すると、将来の資産額と利益額を算出できます。

またauカブコム証券の「つみたてNISA(積立NISA)かんたんシミュレーション」は、毎月の積立金額、積立期間を選び、利回りを7%・5%・3%から選択すると将来の資産額と利益額、また非課税にできた金額を表示できます。

iDeCo(イデコ)への積み立ても選択肢です。つみたてNISAと同じく投資信託に積み立てることができ、利益に税金がかかりません。基本的に60歳まで、60歳以降も働き続ける人や国民年金に任意加入し続ける人は最長65歳まで積み立てることが可能です。

ただし、iDeCoは原則60歳まで引き出せない点に注意してください。

例えば全世界株式(※)の場合、リーマンショックが起きた2008年は1年で52.81%も暴落しました。逆算すると、仮に20年後に52.81%下落しても、19年目まで4.04%以上の利回りで運用していれば元本を割りません。

※全世界株式:MSCI ACWI Index(JPY、GROSS)

そして、全世界株式は1987年末~2022年7月末まで8.1%の利回りを得ています。運悪くリーマンショック級の暴落が20年後に到来しても、十分利益は残るでしょう。

出典:MSCI MSCI ACWI Index(JPY)

なお、毎月の限度額は証券会社によっても異なるため注意が必要です。毎月3万3,333円まで積み立てられるのは、積立金額を1円単位で調整できる証券会社に限られます。調整額が1,000円単位なら月の限度額は3万3,000円、1万円単位なら3万円までしか積み立てられません。

多くのネット証券は1円単位で金額を調整できます。3万3,333円まで積み立てたい人はネット証券につみたてNISAを申し込むとよいでしょう。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】