つみたてNISAには運用益が非課税になるメリットがあり、多くの個人投資家に利用されている制度です。もともと有利に運用できる制度ですが、複利効果が加わることでさらに効率よく資産を増やすことができます。そもそも複利や複利効果とは何なのか。今回は単利との違いやメリット・デメリット、つみたてNISAで複利効果を高める方法について解説します。

- 複利とは元本に対して生じた利息が元金に組み入れられ、利息にも利息がつく仕組み

- つみたてNISAの複利効果が大きい理由は「長期投資」「無分配」「非課税」だから

- 複利を最大限に生かすなら利回りの高い銘柄を選ぶのがポイント

- 利回り5%で20年間運用した場合、複利の利益は単利を160万円も上回る

- 運用期間が短い・リターンが小さいと複利効果も小さい

- 高い複利効果を狙える銘柄はeMAXIS Slim全世界株式(オール・カントリー)など

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

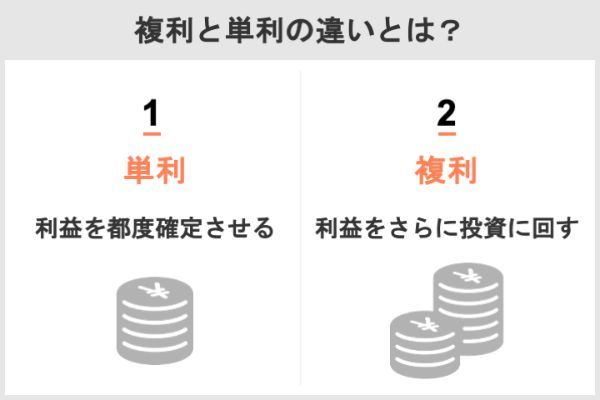

複利と単利とは?その違いや「72の法則」についても解説!

複利と単利とはどのようなものなのか。まずは、それぞれの仕組みと違いについて確認しておきましょう。

そもそも「金利」とは?利子、利息とは違うの?

「利子」と「利息」も金利と似たような意味で使われる言葉です。一般的には、お金を借りる側が貸した側に支払うお金を「利子」、お金を貸した側が受け取るお金を「利息」と使い分けます。

元本(元金)に対してどのように利息が付くかによって、金利は「単利」と「複利」に分かれます。

単利とは

単利の利息額は次のように計算します。

利息額(単利)=元本×金利(年率)×期間

単利のメリット

単利のメリットは次の通りです。

・毎回受け取れる利息が一定で、将来受け取る利息額を計算しやすい

・運用期間中に利息を受け取って使っても、運用成果に影響しない

竹国弘城(ファイナンシャル・プランナー)

単利のデメリット

複利に比べて運用効率が悪く、資産が増えにくいのがデメリットです。運用期間が長くなるほど、運用利回りが高くなるほど複利との差は大きくなります。

単利の金融商品

単利の代表的な金融商品は、個人向け国債、社債などの利付債券です。定期預金には、単利型の商品と複利型の商品があります。利益を分配金として定期的に支払う投資信託も、単利の金融商品と言えます。

複利とは

運用を続けることで、雪だるま式に元金が増えていきます。

複利のメリット

単利に比べて運用効率が良く、資産が増えやすいのがメリットです。複利運用では運用期間が長くなるほど元本が増え、資産の増加ペースが加速していきます。

竹国弘城(ファイナンシャル・プランナー)

複利のデメリット

複利運用では生じた利息(利益)は元本に組み入れるため、原則として運用期間中にお金を受け取れません。

どうしてもお金が必要であれば、お金を引き出すことはできます。しかし、運用期間の途中で引き出すと複利のメリットが損なわれてしまいます。

<当初元本100万円で単利と複利で運用した場合の資産額>

- 10%値上がり:100万円+100万円×10%=110万円(利益10万円→引き出し)

- 10%値下がり:100万円+100万円×(−10%)=100万円−10万円=90万円

- 10%値下がり後の運用資産額:元本90万円+確定済の利益10万円=100万円

- 10%値上がり:100万円+100万円×10%=110万円(利益10万円→元本組入)

- 10%値下がり:110万円+110万円×(−10%)=110万円−11万円=99万円

- 10%値下がり後の運用資産額:99万円

複利の金融商品

複利の代表的な金融商品は、複利型の定期預金や無分配型あるいは分配金再投資型の投資信託です。運用益が再投資される「iDeCo」や「つみたてNISA」、配当が自動で再投資される「株式累積投資(るいとう)」も複利で運用される仕組みです。

累積投資による株式の取得のこと。1銘柄に対する投資金額は、1か月あたり1万円以上かつ100万円に満たない範囲で設定することが可能。「るいとう」という名称でも呼ばれる。

出典:自主規制用語集「株式累積投資」|日本証券業協会

お金が2倍になる期間がわかる「72の法則」とは

72を運用利回り(年利)で割ることで、資産を2倍にするのにかかる年数が計算できます。

72÷年利≒資産が2倍になるまでの年数

例えば、年利3%で運用した場合、資産が2倍になるまでに約24年(=72÷3)、年利8%であれば、約9年(=72÷8)かかります。

定期預金に10年預けて資産が2倍になった時代もあった

かつては日本でも定期預金でお金が増えた時代がありました。1980年の郵便貯金(定額貯金)の金利は年8.0%。10年定期に10万円預ければ、満期には2倍以上の21万9,112円に増えたのです。

2022年8月時点のメガバンクの定期預金金利は年0.002%(三菱UFJ銀行・スーパー定期(複利型)、税引前・期間10年)。税引前の金利でさえ、資産を2倍にするには約3万6,000年かかる計算です。

どのくらいお金が増えるかは金利の高さにかかっている

複利はお金を増やすのに効果的です。しかし、いくら複利で時間をかけて運用しても、運用商品の金利(利回り)が低いとお金はなかなか増えません。

積立NISAの複利効果はどうやって生まれる?投資信託で儲かる仕組みとは

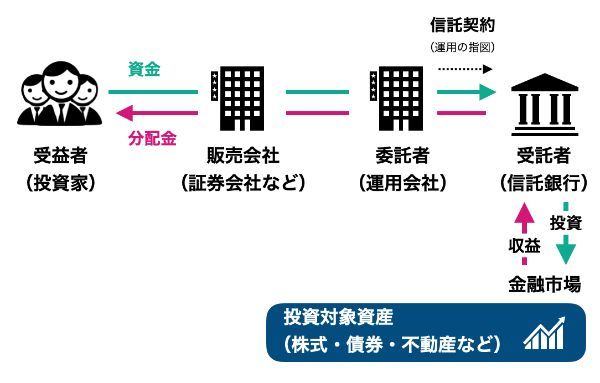

つみたてNISAの対象商品である「投資信託」は、どのように利益を出しているのでしょうか。投資信託の仕組みから確認しておきましょう。

投資信託の仕組み

投資信託は、多くの投資家から資金を集めて運用のプロであるファンドマネージャーがさまざまな資産に分散投資する商品です。

無理のない金額で、分散投資によってリスクを抑えながら投資できるのが投資信託の魅力です。

投資信託から得られる利益

投資信託へ投資して得られる利益には、投資信託の価格である基準価額の値上がりによる「売却益(キャピタルゲイン)」と、運用益が投資家に還元される「分配金(収益分配金・インカムゲイン)」があります。

利益を分配金として支払わずに再投資し、基準価額(純資産総額)を増やすことで投資家に利益を還元する「無分配型」の投資信託もあります。

基準価額は投資対象の資産が値上がりして純資産総額が増えると上がる

投資信託(ファンド)の価格である基準価額は、そのファンドの価値(総資産総額)を反映したものです。投資対象資産の値上がりや収益の再投資によって総資産総額が増えれば基準価額は上がり、投資対象資産が値下がりすれば基準価額は下がります。

基準価額は、投資信託の一口あたりの値段のことで、投資家が投資信託を購入・換金する際は、基準価額で取引が行われます。(1口1円で運用が開始された投資信託は、1万口あたりの基準価額を公表しています)

投資信託の資産のうち、投資家に帰属する額を「純資産総額」といいます。この純資産総額を投資信託の総口数で割ると、一口あたりの価額、すなわち「基準価額」が算出されます。

出典:投資信託協会

投資信託の基準価額が購入時よりも値上がりすれば資産は増え、売却すれば売却益が得られます。

積立NISAの複利効果が大きいと言われる理由とは

つみたてNISAは複利効果が大きいと言われます。それは「長期投資」が基本であり、対象商品のほとんどが「無分配」で利益が「非課税」だからです。

対象商品はほとんどが「無分配」

つみたてNISAの対象商品は、「分配頻度が毎月ではないこと」が条件の一つになっています。実際には対象商品のほとんどで分配金は支払われておらず、全214銘柄のうち、直近1年間で分配金の支払いがあった銘柄は14銘柄(うちETF7銘柄)のみです(2022年8月15日位時点)。

分配されなかった運用益はファンド内で再投資されるため、運用期間中は継続的に複利効果が得られます。

「長期投資」が基本

つみたてNISAは長期投資が基本です。長く投資を続けることで複利効果が大きくなります。

運用益が「非課税」

通常の投資では、運用益に対して約20%の税金がかかりますが、つみたてNISAなら非課税投資枠である年40万の積立によって得られた利益に対して税金がかかりません。

分配金が支払われる投資信託では分配金から税金が差し引かれるため、税引後の分配金しか再投資できません。つみたてNISAなら税金が差し引かれることはなく、分配金全額を再投資できるので複利効果は大きくなります。

無分配型の商品は最後に売却するまで課税されないため、運用中の複利効果に影響はありません。しかし、売却すれば通常利益の約8割しか手元に残らないところ、つみたてNISAなら利益の全額が残るので投資効率は格段によくなります。

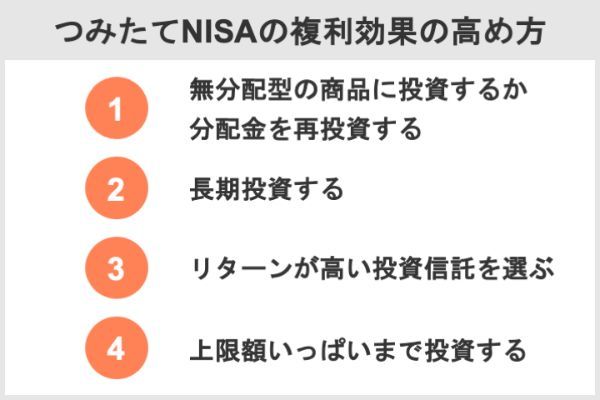

積立NISAの複利効果を高める方法

つみたてNISAの複利効果を最大限に活かすには、次のような点を意識して投資することがポイントです。

- 無分配型の商品に投資するか分配金を再投資する

- 長期投資する

- 長期的に高いリターンの期待できる投資信託を選ぶ

- 非課税投資枠いっぱいまで投資する

無分配型の商品に投資するか分配金を再投資する

複利効果を得るには、運用期間中の利益は引き出さずに再投資するのが鉄則です。つみたてNISAで投資信託に投資する場合は、分配金が支払われない商品を選ぶか、分配金を再投資しましょう。

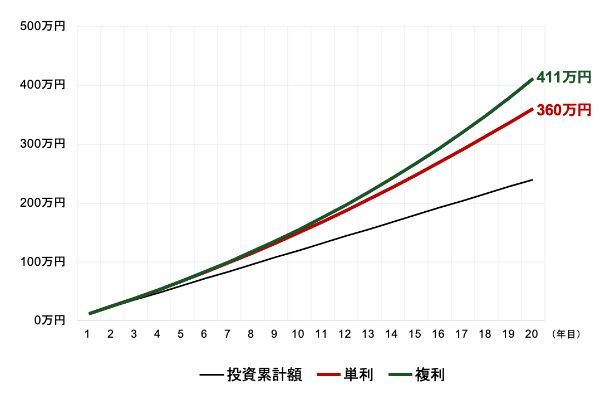

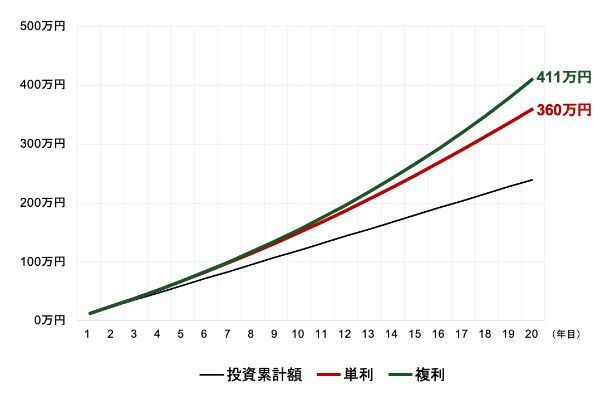

下のグラフは、毎月1万円を20年間積立投資し、年5%で運用したときの運用資産の推移を、以下の2つの条件で比較したものです。

・単利:毎回利益を引き出して元本のみ運用した場合

・複利:利益を再投資した場合(複利)

20年目の運用資産額は、単利が360万円であるのに対して複利は411万円で、投資累計額は同じですが利益には51万円の差がつきます。グラフからは、投資期間が長くなるにつれて差が開いていく様子もわかります。

長期投資する

複利運用では、利益が利益を生むことで運用資産が雪だるま式に増えていきます。利益が積み上がって元本が大きくなることで、資産が増えるペースが増していく仕組みであり、運用を長く続けるほど効率よく資産を増やせるのです。

株式や投資信託など価格の変動する商品への投資では、長期投資によってリスクを軽減する効果もあります。

下のグラフは、1985年から2020年の各年に、毎月同額ずつ国内外の株式と債券を買付け、保有期間ごとに運用成果を算出して分類したものです。

保有期間5年では、1割強の割合で元本割れが生じているのに対し、保有期間20年では、いつ投資を始めても元本割れは生じていません。

竹国弘城(ファイナンシャル・プランナー)

資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があります。

ただし、途中で売ったり積立投資をやめてしまうと、こうした効果は弱くなります。 投資信託の価格(基準価額)は上がったり下がったりしますが、こうした動きに過度に一喜一憂することなく、積立・分散投資を長期間にわたって続けることも大切です。

出典:つみたてNISAまるわかりガイドブック(金融庁)

長期的に高いリターンの期待できる投資信託を選ぶ

同じ金額を同じ期間運用するのであれば、リターン(運用利回り)の高い商品に投資したほうが有利です。

特に長期投資や複利運用では、リターンの差が投資成果に大きく影響します。

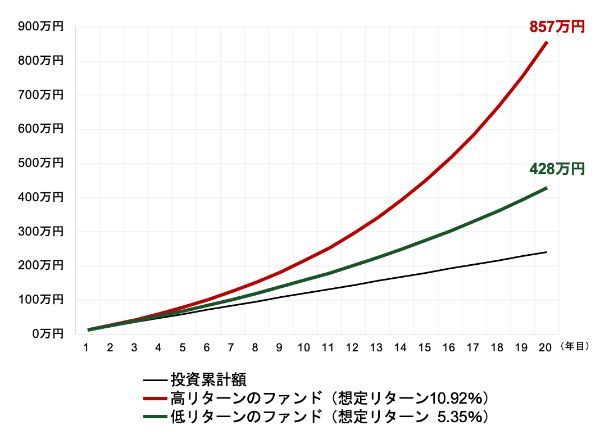

リターンの違いによる運用成果への影響

ここでは、三井住友DSアセットマネジメントが運用する2つのファンド、「三井住友・DC年金バランス70(株式重点型)」と「三井住友・DC年金バランス30(債券重点型)」を例に、運用成果を比較してみましょう(リターンは2022年7月時点)。

<運用成果の比較条件>

・三井住友・DC年金バランス70(株式重点型)

直近10年間の年率リターンは10.92%です。今回は「高リターンのファンド」の例とします。

・三井住友・DC年金バランス30(債券重点型)

直近10年間の年率リターンは5.35%です。今回は「低リターンのファンド」の例とします。

下のグラフは、直近10年のリターンが運用期間中継続したと仮定して、それぞれのファンドに毎月1万円ずつ積立投資をした場合の運用成果を試算したものです。

20年後の運用資産は、低リターンのファンドが約428万円、高リターンのファンドが約857万円です。低リターンのファンドの運用資産も投資額の2倍近くに増えていますが、高リターンのファンドはそのさらに2倍なのでその差は歴然です。

リスクを含めた運用成果の比較

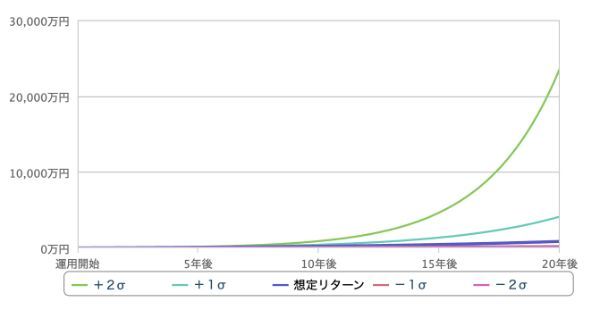

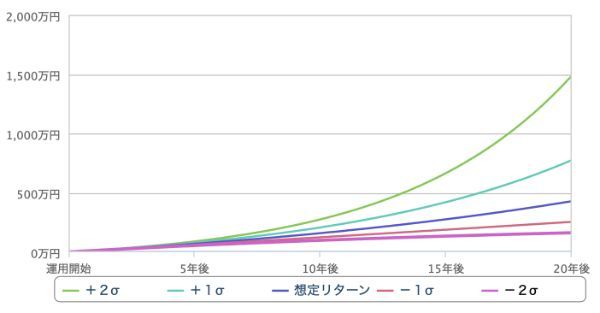

下表は、価格変動リスクも考慮して両ファンドの運用成果を比較したものです。統計学上、±1σの範囲には約68%、±2σの範囲に約95%の確率で値動きが収まると予想されます。

| 高リターンのファンド | 低リターンのファンド | |||

|---|---|---|---|---|

| 想定リターン | 年率10.92% | 年率5.35% | ||

| 想定リスク | 年率10.94% | 年率4.80% | ||

| 経過年数 | 10年目 | 20年目 | 10年目 | 20年目 |

| 積立累計額 | 120万円 | 240万円 | 120万円 | 240万円 |

| +2σ | 894万円 | 2億3,625万円 | 274万円 | 1,487万円 |

| +1σ | 424万円 | 4,125万円 | 207万円 | 774万円 |

| 想定リターン | 216万円 | 857万円 | 158万円 | 428万円 |

| −1σ | 120万円 | 240万円 | 123万円 | 254万円 |

| −2σ | 73万円 | 97万円 | 98万円 | 162万円 |

高リターンのファンドに投資した場合、20年後の運用資産は約68%の確率で240万円から4,125万円の範囲に収まり、約95%の確率で97万円から2億3,625万円の範囲に収まると想定されます。

【リターンの想定範囲(高リターンのファンド)】

一方、低リターンのファンドに投資した場合、20年後の運用資産は約68%の確率で1254万円から774万円の範囲に収まり、約95%の確率で162万円から1,487万円の範囲に収まると想定されます。

【リターンの想定範囲(低リターンのファンド)】

リスクとリターンは表裏一体の関係にあるため、高リターンの商品への投資はリスクを伴います。しかし、長い目でみて値上がりが期待できる対象に長期投資する場合、想定される損失よりも利益のほうが大きくなる傾向があります。

つみたてNISAは投資額が比較的少額で損失も限定されることから、積極的にリスクをとって利益を狙ってもよいでしょう。

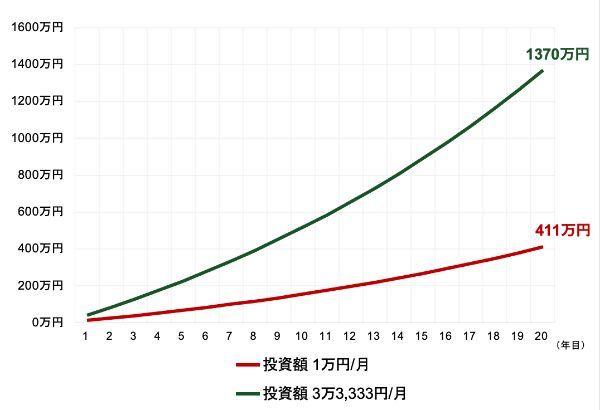

非課税投資枠いっぱいまで投資する

同じように運用するのであれば、利益額は投資額に比例して大きくなります。つみたてNISAのメリットを最大限に活かせるのは、非課税投資枠いっぱいの年40万円(月3万3,333円)まで投資することです。

下のグラフは、運用期間中の利回りが5%で一定と仮定して20年間運用した場合の運用資産の推移を示したものです。

20年後の運用資産額は、毎月1万円(年12万円)投資した場合が411万円、毎月3万3,333円(年39万9,996円)投資した場合が1,370万円です。運用成果は投資額に比例して大きくなることがわかります。

竹国弘城(ファイナンシャル・プランナー)

積立NISAの複利効果をシミュレーション!

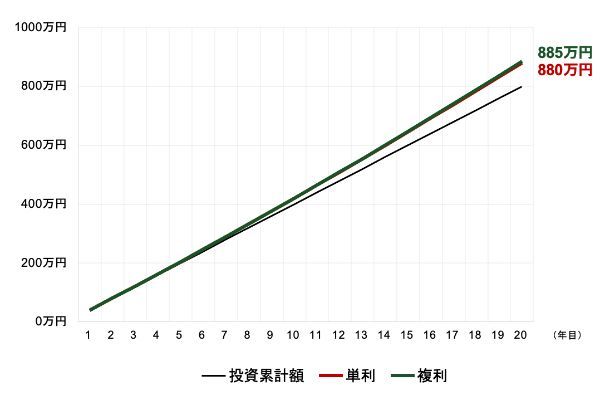

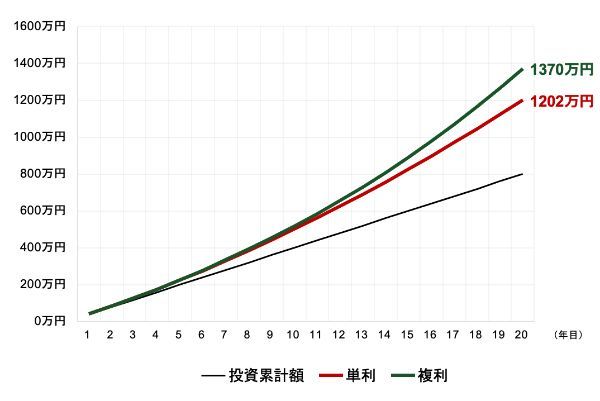

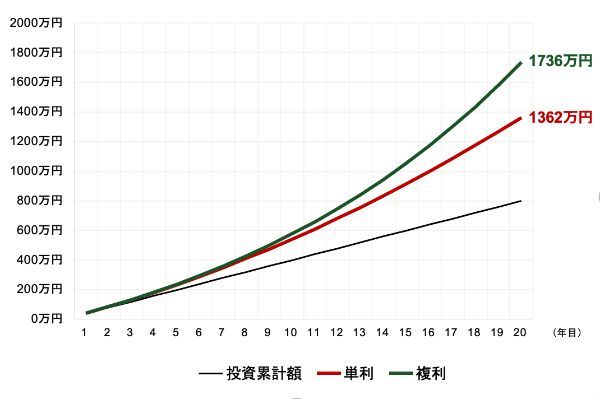

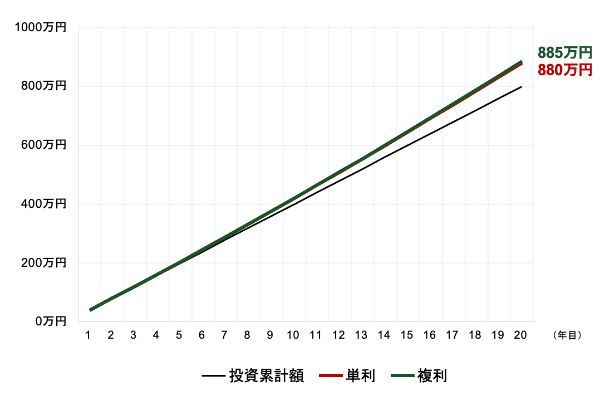

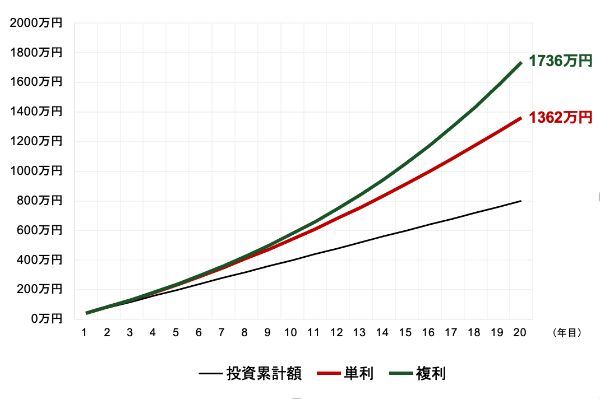

下表は、つみたてNISAで年間40万円(≒毎月3万3,333円)投資した運用成果を、複利と単利でそれぞれ5、10、20年後ごとにシミュレーションしたものです。

| 運用利回り (年利) | 複利/単利 | 運用成果(元利合計額) | ||

|---|---|---|---|---|

| 5年後 | 10年後 | 20年後 | ||

| 投資累計額 | 200万円 | 400万円 | 800万円 | |

| 1% | 複利 | 205万円 | 421万円 | 885万円 |

| 単利 | 205万円 | 420万円 | 880万円 | |

| 5% | 複利 | 227万円 | 518万円 | 1,370万円 |

| 単利 | 225万円 | 501万円 | 1,202万円 | |

| 7% | 複利 | 239万円 | 577万円 | 1,736万円 |

| 単利 | 236万円 | 541万円 | 1,362万円 | |

年利1%では運用成果にあまり差はありませんが、5%、7%と利回りが高くなるほど差が開いていくことがわかります。

毎年40万円を投資して年利1%で運用した場合

毎年40万円を投資し、年利1%で運用した場合の運用資産額の推移は以下の通りです。運用期間中の利回りは一定と仮定しています。

年利1%では複利と単利でほとんど差はありません。20年間運用を続けた資産額は複利が単利を約5万円上回ります。

毎年40万円を投資して年利5%で運用した場合

毎年40万円を投資し、年利5%で運用した場合の運用資産額の推移は以下の通りです。運用期間中の利回りは一定と仮定しています。

年利1%に比べて複利と単利の差が大きくなっており、20年間運用を続けた資産額は複利が単利を約168万円上回ります。

毎年40万円を投資して年利7%で運用した場合

毎年40万円を投資し、年利7%で運用した場合の運用資産額の推移は以下の通りです。運用期間中の利回りは一定と仮定しています。

複利と単利の差は年利5%よりもさらに大きくなり、20年間運用を続けた資産額は複利が単利を約374万円上回ります。

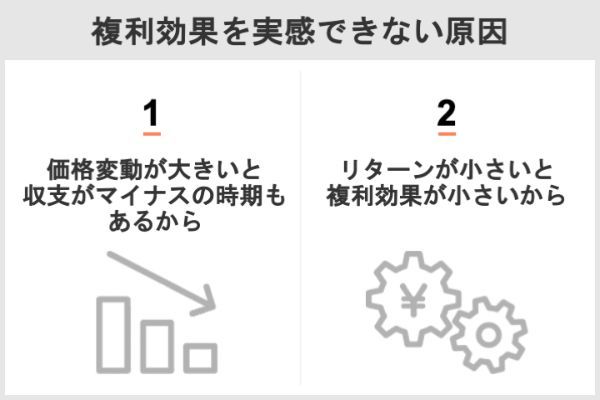

積立NISAの複利効果は嘘?効果を実感できない原因

つみたてNISAは複利で運用できますが、複利効果を実感できないという人もいます。それには次のような原因が考えられます。

1.価格変動が大きい商品ではリターンがマイナスになる時期もある

これまでのシミュレーションでは、簡易的に運用期間中のリターンが一定と仮定しています。定期預金のように元本が保証され、リターン(金利)が一定の商品であれば、このように仮定しても、正確な結果が得られます。

しかし、株式や投資信託のように価格が変動する商品のリターンは一定ではありません。リターンは大きくプラスになるときもあれば、マイナスになるときもあるのです。

リターンがマイナスの時期は運用資産が減っていくため、複利効果で資産が増えている実感がないのは当然でしょう。しかし、価格が下がっても積み立て続けることで、価格が上昇に転じたときにより大きなリターンを生みます。

以下のグラフは、先進国の株式を投資対象とする「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」の、直近3年間の基準価額の推移を示したものです。

このファンドは、直近3年間の年率リターンは17.54%と高いリターンをあげています。しかし、この3年の間にはコロナショックがあり、2020年2月から3月にかけて、基準価額が1ヵ月で約33%する大きな下落も経験しています。

この下落で投資をやめてしまっていたら、資産を減らしていたかもしれません。しかし、下落に動じずに積立投資を続けていれば、その後大きく資産を増やせています。

運用期間が短いと複利効果は小さい

複利は利益が利益を生む仕組みであるため、利益が積み上がっていない運用当初は、資産の増加ペースも緩やかで複利効果はあまり実感できません。

しかし、利益が積み上がって元本が膨らむにつれて資産の増加ペースは加速していきます。まさに「雪だるま式」に資産が増えていく状態です。

竹国弘城(ファイナンシャル・プランナー)

<参考>毎月1万円を20年間積立投資して年5%で運用したときの運用資産の推移

2.リターンが小さいと複利効果は小さい

投資対象のリターンが小さいと利益も少なくなるため、複利効果は小さくなります。裏を返せば、投資対象のリターンが大きいと複利効果も大きくなるということです。

<参考>毎年40万円を投資して年利1%で運用した場合の運用資産の推移

<参考>毎年40万円を投資して年利7%で運用した場合の運用資産の推移

上のグラフからも分かる通り、投資金額や投資期間が同じだと投資対象のリターン(運用利回り)が大きいほど複利と単利の差は大きくなります。

積立NISAにおすすめ!長期的に高いリターンが期待できる銘柄3選

つみたてNISAで複利効果を活かして効率よく資産を増やすには、長期的に高いリターンが期待できる商品に、なるべく長く投資することがポイントです。そのためには、全世界の株式に分散投資する投資信託がおすすめです。

株式は経済の成長に伴う長期的な値上がりが期待でき、つみたてNISAに適した資産です。全世界に投資するのは、投資対象の分散によってリスクを軽減しつつ、世界の経済成長をもれなく取り入れるためです。

竹国弘城(ファイナンシャル・プランナー)

| ファンド名 (運用委託会社) |

投資 スタイル |

投資対象 地域 |

基準価額 | 純資産額 | リターン | 信託報酬 (年率) |

購入できる ネット証券会社 |

|

|---|---|---|---|---|---|---|---|---|

| 投資対象 資産 |

1年 | 3年 (年率) |

||||||

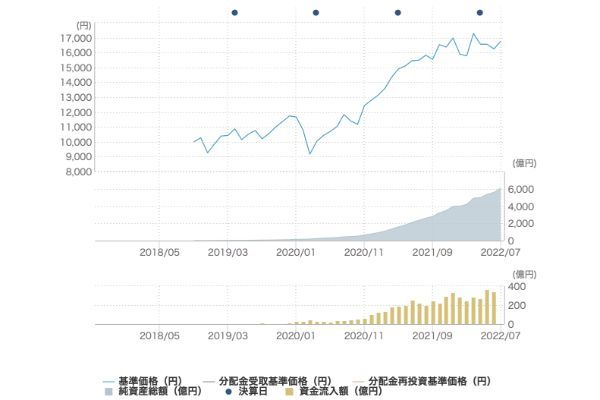

| eMAXIS Slim 全世界株式 (オール・カントリー) |

インデックス | グローバル 含む日本 |

1万7,133円 | 6,433億円 | 8.23% | 15.92% | 0.1144% 以内 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| 国際株式 | ||||||||

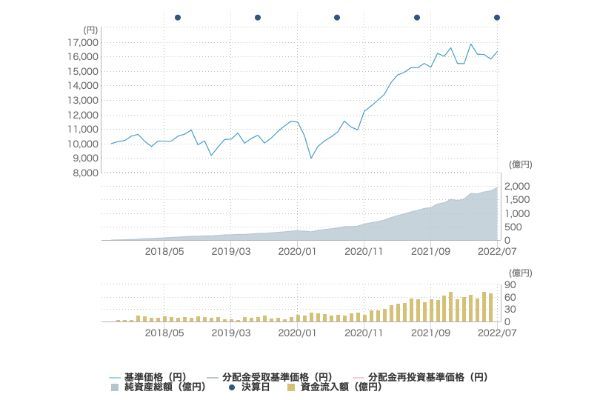

| 楽天・全世界株式 インデックス・ ファンド |

インデックス | グローバル 含む日本 |

1万6,699円 | 2,032億円 | 7.42% | 15.62% | 0.202% 程度 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| 国際株式 | ||||||||

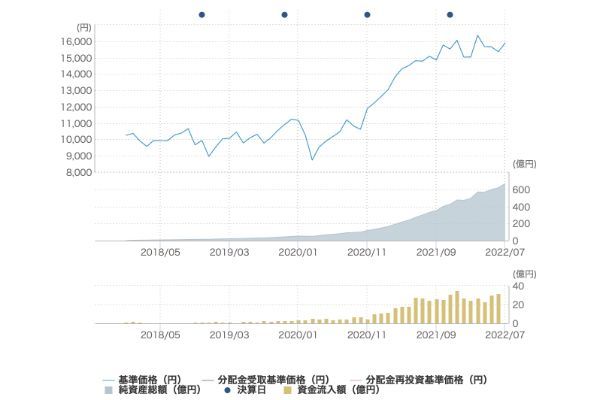

| SBI・全世界株式 インデックス・ ファンド |

インデックス | グローバル 含む日本 |

1万6,234円 | 693億円 | 7.52% | 15.51% | 0.1102% 程度 |

SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券など |

| 国際株式 | ||||||||

なお、対象期間中における投資信託を保有して得られた収益を示すもので、収益分配金(税引前)は再投資したものと仮定して計算し、複数年の場合は年率換算で表示しています。

では、それぞれの銘柄の特徴を確認していきましょう。

eMAXIS Slim全世界株式(オール・カントリー)【三菱UFJ国際投信】

日本や新興国を含む全世界株式へ投資するインデックスファンドで、純資産額は6,400億円を超えています。

| 投資 スタイル |

投資対象 地域 |

基準価額 | 純資産額 | リターン | 信託報酬 (年率) |

購入できる ネット証券会社 |

|

|---|---|---|---|---|---|---|---|

| 投資対象 資産 |

1年 | 3年 (年率) |

|||||

| インデックス | グローバル 含む日本 |

1万7,133円 | 6,433億円 | 8.23% | 15.92% | 0.1144%以内 | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| 国際株式 | |||||||

- 「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」をベンチマークとして、これに連動する投資成果を目指して運用されている。

- 信託報酬率は税込年0.1144%以内で、このカテゴリーのファンドとしては最安水準。

- 先進国から新興国まで、世界中の株式へ低コストで投資したい人におすすめのファンド。

楽天・全世界株式インデックス・ファンド【楽天投信投資顧問】

日本や新興国を含む全世界の株式に投資するインデックスファンドです。

| 投資 スタイル |

投資対象 地域 |

基準価額 | 純資産額 | リターン | 信託報酬 (年率) |

購入できる ネット証券会社 |

|

|---|---|---|---|---|---|---|---|

| 投資対象 資産 |

1年 | 3年 (年率) |

|||||

| インデックス | グローバル 含む日本 |

1万6,699円 | 2,032億円 | 7.42% | 15.62% | 0.202%程度 | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| 国際株式 | |||||||

- 「FTSE グローバル・オールキャップ・インデックス(円換算ベース)」をベンチマークとして、これに連動する投資成果を目指して運用されている。

- 先進国だけでなく成長期待の高い新興国にも投資し、将来の成長を取り込みたい人におすすめのファンド。

SBI・全世界株式インデックス・ファンド【SBIアセットマネジメント】

日本や新興国を含む全世界の株式へ投資するインデックスファンドで、手数料は同カテゴリーのファンドで最安水準です。

| 投資 スタイル |

投資対象 地域 |

基準価額 | 純資産額 | リターン | 信託報酬 (年率) |

購入できる ネット証券会社 |

|

|---|---|---|---|---|---|---|---|

| 投資対象 資産 |

1年 | 3年 (年率) |

|||||

| インデックス | グローバル 含む日本 |

1万6,234円 | 693億円 | 7.52% | 15.51% | 0.1102%程度 | SBI証券 楽天証券 マネックス証券 松井証券 auカブコム証券 |

| 国際株式 | |||||||

- 「FTSE グローバル・オールキャップ・インデックス(円換算ベース)」をベンチマークとして、これに連動する投資成果を目指して運用されている。

- 2022年2月以降の基本投資割合は、米国60%、その他先進国30%、新興国10%。信託報酬率は税込年0.1022%程度で、このカテゴリーのファンドで最安水準。

- 先進国だけでなく成長期待の高い新興国にも投資し、将来の成長を取り込みたい人におすすめのファンド。

「新興国株式インデックスファンド」との組み合わせもおすすめ

これら3銘柄は、時価総額の大きい先進国株式への投資割合が高くなっています(先進国株式への投資割合が約90%)。これは、新興国の株式市場が未成熟で経済規模や成長が株式市場に反映しきれていないといった要因があります。

新興国の成長を十分に取り込みたい人は、新興国株式に投資するファンド、例えば「eMAXIS Slim新興国株式インデックス」などに投資資金の1〜2割程度を振り分けてもよいでしょう。

積立NISAにおすすめの証券会社3選!利用者の口コミや評判も

つみたてNISAは多くの金融機関で利用できます。しかし、購入できる商品や最低積立金額、積立頻度などに違いがあります。口座は1人1口座しか開設できないため、開設してから後悔しないよう、よく比較して選びましょう。

ここでは、数ある金融機関の中から、おすすめの証券会社を3社厳選して紹介します。まずはこの3社から検討してみましょう。

|

|

|

|

| 銘柄数 | 181本 | 183本 | 152本 |

| 最低積立金額 積立単位 |

100円以上1円単位 | 100円以上1円単位 | 100円以上1円単位 |

| 積立頻度 | 毎月/毎日 | 毎月/毎週/毎日 | 毎月/毎日 |

| ボーナス設定 | ○ 年2回まで |

○ 年2回まで |

○ 年2回まで |

| 増額設定 | ○ 開設年のみ |

× | × |

| 使い切り設定 | △ (増額設定利用) |

○ | × |

| ポイント還元 | 楽天ポイント 楽天証券ポイント |

Tポイント Pontaポイント dポイント Vポイント |

マネックスポイント |

| クレカ積立 | ○ 楽天カード |

○ 三井住友カード |

○ マネックスカード |

| 口座開設までの日数 ※1 |

最短2営業日 | 最短2営業日 | 最短3営業日 |

| 公式サイト | 公式サイト | 公式サイト |

楽天証券……商品ラインアップが充実!楽天ユーザーにおすすめの証券会社

楽天グループの楽天証券は、楽天ユーザーにメリットの多い証券会社です。楽天証券を利用すると、次のようなメリットがあります。

業界トップクラスの商品ラインアップ

楽天証券で取り扱うつみたてNISA対象商品数は181本(2022年6月21日時点)。SBI証券と競り合いながら取扱数を増やしており、ラインアップの充実度は業界トップクラスです。対象の投資信託は、ETFを除くと206本(同)であり、対象商品全体の9割弱の商品を購入できます。

楽天カードを使ったクレカ投信積立で楽天ポイントが貯まる

楽天証券では、楽天カードを使ったクレカ投信積立が可能です。積立額(決済額)100円につき楽天ポイントが1ポイント付与されます(還元率は1%)。

月3万3,333円の上限までクレカ投信積立を利用すれば、毎月330ポイント(330円相当)、年間では3,960ポイント獲得できます。

2022年9月以降、一部商品でクレカ投信積立の還元率が0,2%(500円につき1ポイント)に引き下げられます。引き下げの対象となるのは、信託報酬のうち楽天証券が受け取る手数料が税込0.4%未満の商品です。

8月買付分(7月12日時点の積立設定状況に基づいて実施)までは、現行の内容の通り全てのファンドがポイント還元率1%の対象となります。 9月買付分より、対象ファンドについてはポイント還元率が0.2%に変更となります。

出典:楽天証券

引き下げ対象(還元率0.2%)のファンド(例)

楽天・全世界株式インデックス・ファンド(楽天投信投資顧問)……信託報酬(税込)0.132%(楽天証券分0.055%)

楽天クレジットカード決済ポイント還元率0.2%対象銘柄一覧(2022年1月末現在)

※対象ファンド以外も含む

9月以降も還元率1%のファンドには、個人投資家から人気の高いアクティブファンド「ひふみプラス」などがあります。

楽天クレジットカード決済ポイント還元率1%対象銘柄一覧(2022年1月末現在)

※対象ファンド以外も含む

投信積立で楽天キャッシュをご利用いただくと、ご利用額の0.5%分の楽天ポイントが貯まるキャンペーンを実施いたします。楽天カードからのチャージ額に対する0.5%のポイント還元※8と合わせて、キャンペーン期間中は楽天キャッシュのご利用で最大1.0%のポイント還元となります。

キャンペーン対象期間:2022年8月買付分~12月買付分まで(予定)

出典:楽天証券

貯まった楽天ポイントで投資できる

楽天証券のつみたてNISAでは、クレカ投信積立をはじめ、楽天グループを利用して貯まった楽天ポイントを使って投資信託を購入できます。

ポイント投資で投資信託を購入すると、楽天市場での買い物で付与されるポイントが最大+1倍になる特典があるため、ポイント効率も高まります。

増額設定によりいつ始めても非課税枠を使い切れる

つみたてNISA口座を設定した年に限り、通常の買付金額に上乗せして買付けができる「増額設定」を利用できます。

増額設定はボーナス設定とは異なり、1年間の投資枠に余裕がありその年の投資額を増やしたい時に利用できます。

年の途中で設定する場合も、毎月積立の上限33,333円、毎日積立の上限1,632円は変わりません。 1年間の投資枠に余裕があり、その年の投資額を増やしたい時に増額設定が利用できます。

増額設定は設定した年に限り有効です。すでに買付設定されている金額に、増額設定した金額を上乗せして買付がおこなわれます。

出典:楽天証券

増額設定により、いつ始めても非課税枠を無駄なく使い切ることができます。利用するかは任意ですが、資金に余裕があれば有効に活用しましょう。

楽天証券のつみたてNISAに関する良い口コミ

- 【ポイントが使えてうれしいです!】

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 【豊富な投資信託数が良い】

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代 ・男性

- 【楽天ポイントの有効活用】

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券のつみたてNISAの良くない口コミ

- 【アプリがつみたてNISAには向いていない】

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 【改悪はやめてほしい】

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- 【楽天ポイントの改悪が残念】

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券……豊富な商品ラインナップとポイント還元、積立の自由度の高さが魅力

SBI証券は、豊富な商品ラインアップと、複数サービスのポイント還元、毎週積立やNISA枠ギリギリ設定など積立の自由度の高さが魅力の証券会社です。

豊富な商品ラインアップ

SBI証券で取り扱う対象商品数は183本(2022年6月20日時点)。取扱商品の充実度では、楽天証券とのツートップです。

3種類のポイントサービスから選べるポイント還元

SBI証券では、Tポイント、Pontaポイント、dポイントの3種類から貯めたいポイントを選んで貯めることができます。つみたてNISAでの投資は「投信マイレージ」の対象になり、つみたてNISAを含む投資信託の月間平均保有金額の最大0.25%(年率)のポイントが付与されます(ポイント付与率一覧)。

三井住友カードを使ったクレカ投信積立でVポイントが貯まる

SBI証券では、三井住友カードを使ったクレカ投信積立が可能で、積立額(決済額)の0.5〜2%のVポイントが付与されます。

カードの毎月のお買物ご利用合計金額に応じてもらえるポイントを貯めて、お買物やお支払い金額への充当のほか、景品交換や他社ポイントへの移行などに使うことのできるサービスです。

出典:三井住友カード

ポイント還元率

・0.5%……三井住友カード(NL) など

・1.0%……三井住友カードゴールド(NL) など

・2.0%……三井住友カードゴールド プラチナ など

一般カードの還元率は他社に比べ低めですが、プラチナカードフォルダーであれば優位性があります。

毎週積立ができる

週1回買付けを行う「毎週積立」ができるのはSBI証券だけです。

NISA枠ぎりぎり注文設定で。非課税投資枠を無駄なく使い切れる

SBI証券には「NISA枠ギリギリ設定」という注文方法があり、非課税投資枠を無駄なく使い切ることができます。

出典:SBI証券

毎月の積立額に上限があるつみたてNISAの非課税枠を使い切るには、ボーナス設定とNISA枠ぎりぎり注文設定を組みわせて利用する必要があります。

【SBI証券で非課税枠を使い切るための手順】

1.ボーナス月の積立設定で余っている非課税枠以上の金額を設定する

2.同時にNISA枠ぎりぎり注文を設定する

3.ボーナス月に非課税枠内で購入できるギリギリの金額まで買付けが行われる(NISA枠ぎりぎり注文設定をしていない場合、年間非課税投資額を超える注文はすべて失効します)

参考:4分50秒でわかる つみたてNISA枠をギリギリまで使い切る方法(YouTube)

NISA枠ぎりぎり注文設定は、口座を設定した年以外にも利用できる注文方法です。

SBI証券のつみたてNISAに関する良い口コミ

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- 【つみたてNISAでVポイントがたまる】

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券のつみたてNISAに関する良くない口コミ

- 【連携カードを増やしてほしい】

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- 【アプリが使いにくい】

-

積み立てアプリがWealthNaviに比べて使いにくいです。専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・男性

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこで銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券……一般カードのクレカ投信積立還元率はトップクラス!

マネックス証券は、充実した商品ラインナップのほか、一般カードのクレカ投信積立還元率の高さが魅力です。

充実した商品ラインアップ

マネックス証券で取り扱う対象商品数は152本(2022年6月20日時点)です。楽天証券やSBI証券と比べると少なくみえますが、一般的な水準よりもかなり充実したラインアップです。

一般カードのクレカ投信積立還元率は1.1%

マネックス証券では、マネックスカードを使ったクレカ投信積立が利用できます。積立額(決済額)に対して1.1%のマネックスポイントが付与されます。

還元率1.1%は、ゴールドカードなどを除く一般カードでは主要ネット証券で最大です。2年目以降は年会費がかかりますが、年に1回でもカードを利用すれば無料になります。少なくともクレカ投信積立に利用すれば、年会費はかかりません。

投資信託の保有残高に応じてマネックスポイントが貯まる

マネックス証券で投資信託を保有していると、保有残高の年率0.08%または0.03%のマネックスポイントが貯まります(ポイント付与率:「投信ポイント」概要)。つみたてNISA口座で保有している投資信託もこの対象です。

マネックス証券のつみたてNISAに関する口コミ

- 【豊富な商品ラインアップ】

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- 【ポイント制度が素晴らしい】

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 【初心者向き】

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

積立NISAとは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAで複利効果を活用して資産を効率よく増やそう

金融商品の利息には、最初の元本にのみ利息がつく単利と、投資した元本で生じた利息が元金に組み入れられて利息にも利息がつく複利があります。単利と複利では運用益に大きな差があり、自分の目標資産額に応じてどちらの商品を選ぶか決める必要があります。

つみたてNISAは複利運用との相性がよく、長期的に高いリターンが期待できる商品を選んで長く投資を続けることで複利効果が高まります。複利効果とつみたてNISAの非課税メリットを活かして、効率よく資産を増やしていきましょう。

積立NISAの複利運用についてよくあるQ&A

すぐに商品を売却して利益を確定したり分配金を受け取ったりするなど、途中で利益を引き出すと単利に近い運用になります。

実際の運用利回りは一定ではないため、この通りになるとは限りません。

・途中で利益を引き出さない(無分配型の商品を選ぶ、分配金を再投資する)

・なるべく長く投資を続ける

・長期的に高いリターンが期待できる商品に投資する

・なるべく投資を増やす(無理がなければ非課税枠いっぱいまで投資するのが理想)

・投資対象が値下がりしてしまったとき

・すぐに投資をやめてしまったとき

・投資対象のリターンが小さいとき

つみたてNISAでは長期的に高いリターンが期待できる商品を選び、短期的な値動きに一喜一憂せず、長く投資を続けることで複利効果を実感しやすくなります。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!