クレジットカードでポイントを貯めたいならマネックス証券

つみたてNISAでは、毎月数千円~数万円のお金を長期にわたって積み立てていくため、積立金をクレジットカードで払えば効率的にポイントを貯められます。ただしクレジットカード払いができる証券会社は限られていて、2022年6月時点では以下の4社です。

| 証券会社 | クレジットカード | 貯まるポイント | ポイント還元率 |

|---|---|---|---|

|

三井住友カード | Vポイント | 0.5~2.0% |

|

楽天カード | 楽天ポイント | 1.0%※ |

|

マネックスカード | マネックスポイント | 1.1% |

|

au PAY カード | Pontaポイント | 1.0% |

ポイント還元率が最も高いのはマネックス証券のマネックスカードで、1.1%です。貯まったマネックスポイントは、株式手数料に利用したり、dポイントやAmazonギフト券、Tポイント、Pontaポイント、nanacoポイントなどさまざまなポイントサービスと交換したりできます。

SBI証券のポイント還元率は、0.5~2.0%となっていますが、1.0%以上の還元率対象のクレジットカードは年会費がかかります。

また2022年6月時点で楽天証券のポイント還元率は1.0%です。ただし2022年9月の買付分から、ファンドの代行手数料が年率0.4%(税込)未満の投資信託のクレジットカード決済は還元率が0.2%になるので注意が必要です。この変更は、クレジットカード決済を考えている人にとって大きなマイナスでしょう。

相談のしやすさなら野村證券、大和証券、みずほ証券

相談を重視する人におすすめなのが、総合証券の野村證券や大和証券、みずほ証券です。これらの証券会社は、全国に店舗があるため、少し大きな街まで出れば直接対面で相談できる安心感があります。

なお株式への投資の場合は、対面での取引はネット証券よりも手数料が割高なことが難点です。以下の表でも国内株式の約定金額100万円の場合における取引手数料は、3社とも1万円を超えていることがわかります。ただしこれらの証券会社では、オンラインと対面を使い分けることもでき、オンラインであれば手数料を抑えることが可能です。

| 店舗数 | 国内株式取引手数料 (約定100万円の場合) |

||

|---|---|---|---|

| 対面 | オンライン | ||

| 野村證券 | 119店舗(2022年4月) | 1万2,188円 | 6,094円(※1) |

| 大和証券 | 181店舗 | 1万2,650円 | 9,482円 |

| みずほ証券 | 227店舗 | 1万1,550円 | 5,775円 |

※1 野村のエコ割を最大適用の場合

一方、インターネットでの取引を中心とするネット証券では、ある程度自分で情報収集したうえで投資方針を決定したり、売買したりする必要があります。もちろん相談したいときにはコールセンターなどを利用できますが、やはり実際に対面できるほうが相談しやすいと考える人もいるのではないでしょうか。

株式の投資を考えるなら、安心感とコストを天秤にかけてうまく使い分けましょう。

非課税投資枠を使い切りたいならSBI証券、マネックス証券、楽天証券

つみたてNISAの非課税投資枠は、年間40万円までです。毎月積み立てる場合、40万円は12で割れないので1ヵ月に積み立てられる最高額は約3万3,333円となります。しかしこれでは、年間合計で39万9,996円となり、4円余ってしまう計算です。また年度の途中から始めた場合、非課税投資枠をさらに無駄にしてしまうことにもなりかねません。

非課税投資枠を使い切りたいなら、増額月を設定できるSBI証券、マネックス証券、楽天証券を選びましょう。

| 増額月設定 | 使い切り設定 | |

|---|---|---|

|

ボーナス月コース | NISA枠ぎりぎり注文 |

|

ボーナス月設定 | NISA非課税投資枠使い切り設定 |

|

増額設定 | - |

例えば次の表のように、1~12月まで毎月3万円、6月と12月に2万円を増額すれば年間積立額は「3万円×12ヵ月+2万円×2ヵ月=40万円」となり、非課税投資枠を使い切ることができます。

| 月 | 積立金額 |

|---|---|

| 1月 | 3万円 |

| 2月 | 3万円 |

| 3月 | 3万円 |

| 4月 | 3万円 |

| 5月 | 3万円 |

| 6月 | 3万円+2万円増額 |

| 7月 | 3万円 |

| 8月 | 3万円 |

| 9月 | 3万円 |

| 10月 | 3万円 |

| 11月 | 3万円 |

| 12月 | 3万円+2万円増額 |

| 合計 | 40万円 |

また、6月からつみたてNISAを始めた場合は、次の表のように7~12月までに3万円、11月に22万円増額することで、同様に初年度の40万円を使い切ることができます。

| 月 | 積立金額 |

|---|---|

| 1月 | - |

| 2月 | - |

| 3月 | - |

| 4月 | - |

| 5月 | - |

| 6月 | - |

| 7月 | 3万円 |

| 8月 | 3万円 |

| 9月 | 3万円 |

| 10月 | 3万円 |

| 11月 | 3万円+22万円増額 |

| 12月 | 3万円 |

| 合計 | 40万円 |

SBI証券やマネックス証券では、非課税投資枠の使い切り設定も可能です。これは、例えば毎月3万円の買付設定をしていて12月の非課税投資枠が2万円しか残っていなかった場合に効果を発揮します。通常であれば買付設定額よりも非課税投資枠が不足すると3万円の買付ができません。そのため非課税投資枠は、2万円余ってしまいます。

しかし使い切り設定をしておけば自動的に2万円分買い付けてくれるため、非課税投資枠を無駄なく使えます。

ポイント投資したいなら楽天証券

できるだけ現金を使わずに貯まったポイントで投資をしたい場合は、以下の3つの証券会社がおすすめです。なかでも一番使いやすいのは、楽天証券でしょう。

| 証券会社 | 運用対象のポイント | つみたてNISA対応 |

|---|---|---|

|

・楽天ポイント ・楽天証券ポイント |

○ |

|

・Tポイント ・Pontaポイント |

× |

|

・松井証券ポイント | × |

上記3社のうちSBI証券は「金額指定の投資信託の買付時」にしかポイント投資はできず、積立は対象外です。また松井証券もつみたてNISA口座の投資信託買付は、ポイント投資対象外となっています。つまりポイント投資をつみたてNISAで行えるのは、2022年6月時点で楽天証券のみです。

銘柄の探しやすさなら楽天証券とSBI証券

つみたてNISAの対象銘柄は、厳選されているとはいえ、ネット証券では150本以上、多いところでは180本を超える投資信託の取り扱いがあります。そのためこれらを一つずつ比較するのは、投資に慣れていない人には大変でしょう。しかし証券会社によっては、目的の銘柄を見つけやすくするために投資信託の検索機能を提供しているところがあります。

特に使いやすいのが、楽天証券とSBI証券です。銘柄検索なら口座開設は必要ありません。実際に2つの証券会社で銘柄検索をして、より使いやすいほうを選んでみてはいかがでしょうか。

楽天証券でつみたてNISAの銘柄を探す方法

楽天証券では、「投信スーパーサーチ」という投資信託の検索機能が提供されています。

投資スーパーサーチでは楽天証券で取り扱っているすべての投資信託を検索できます。つみたてNISAの対象銘柄を検索するには、左側にある「検索条件」から「□つみたてNISA」にチェックを入れます。

次に、検索したい投資信託の条件にチェックを入れましょう。今回は「全世界(日本を含む)を対象にした株式投資信託」を探してみます。左側の検索条件のうち「□株式」「□グローバル(日本含む)」にチェックを入れてください。

14件の投資信託に絞り込まれ、右画面に一覧で表示されます。できるだけコストが低い投資信託が望ましいので、管理費用順に並び替えてみましょう。投資信託のタグの「管理費用 ↓」をクリックします。

次のような検索結果となりました。

この絞り込みにより「楽天証券のつみたてNISA購入できる投資信託で」「全世界の株式に投資でき」「管理コストが低い銘柄」は、「SBI・先進国株式インデックス・ファンド」や「SBI・全世界株式インデックスファンド」などであることがわかりました。

このように、楽天証券なら簡単に銘柄の絞り込みができます。

SBI証券でつみたてNISAの銘柄を探す方法

SBI証券では「投資信託 パワーサーチ」という機能を使って銘柄を検索します。

SBI証券では、つみたてNISAの対象銘柄を検索しやすいように注目キーワードの中に「つみたてNISA対象銘柄」があるのでこれをクリックします。

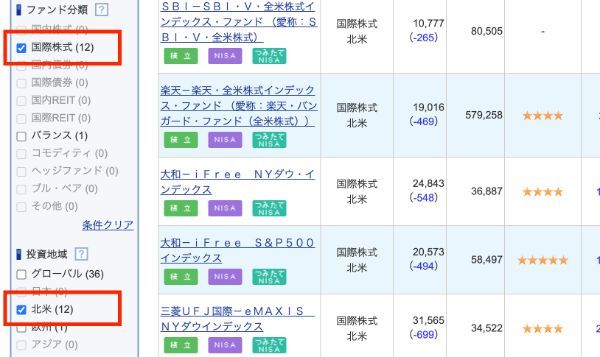

人気の「米国株」に投資できる投資信託を検索してみましょう。左側の「ファンドを絞り込む」から「ファンド分類」の「□国際株式」と、「投資地域」の「□北米」にチェックを入れます。

12件の投資信託に絞り込まれ、右の画面に一覧表示されます。今回は、この中から純資産額が大きいものを選んでみましょう。投資信託の「純資産(百万円)▽」をクリックして純資産の大きい順に並び替えます。

この絞り込みでつみたてNISAにおける米国株式に投資できる投資信託のうち、純資産が最も大きいのは「三菱UFJ国際-eMAXIS Slim 米国株式(S&P 500)」であることがわかります。

積立NISAの口座はどこでも同じ?

どこでも同じではない!適当に選ぶのはNG

「つみたてNISAはどこで始めても一緒」と、給与口座に使っている銀行などで適当に始めようとしていませんか?

つみたてNISAの口座はどこで開設しても同じではありません。つみたてNISAを始めるにあたり、金融機関を適当に選ぶのは大きな間違いです。

同じ「つみたてNISA」というサービスを提供していても、サービスの内容は金融機関によって大きく異なります。例えば「〇〇インデックスファンドがおすすめ」と聞いても、自分が選んだ金融機関ではその銘柄の取り扱いがないということもあります。

選んだ金融機関に、投資したい銘柄がない場合も!?

「〇〇インデックスファンドがおすすめ」と聞いても、自分が選んだ金融機関ではその銘柄の取り扱いがないということもあります。

例えば全世界に分散投資ができ低コストで人気の高い投資信託に、三菱UFJ国際投信が運用する「eMAXIS Slim 全世界株式(オールカントリー)」があります。しかしこの銘柄も、金融機関によってはつみたてNISAの対象になっていないことがあります。

| 取り扱いがある | 取り扱いがない |

|---|---|

| ・楽天証券 ・SBI証券 ・マネックス証券 ・松井証券 ・auカブコム証券 ・SMBC日興証券 |

・野村證券 ・大和証券 ・みずほ証券 ・SBIネオトレード証券 |

自分の希望する銘柄を取り扱ってない金融機関で適当に口座開設すると、当然お目当ての銘柄を購入できません。買いたい銘柄がある場合は「その銘柄を取り扱っているか」について、事前にしっかりと確認しておきましょう。

銘柄をチェックしたい場合は、できるだけ取り扱い銘柄数の多い金融機関から確認すると効率的です。

| 金融機関 | 取扱商品数 | |

|---|---|---|

| ネット証券 | SBI証券 | 183本 |

| 楽天証券 | 181本 | |

| 松井証券 | 173本 | |

| auカブコム証券 | 171本 | |

| マネックス証券 | 152本 | |

| SBIネオトレード証券 | 1本 | |

| 総合証券 | SMBC日興証券 | 153本 |

| 大和証券 | 22本 | |

| 野村證券 | 7本 | |

| みずほ証券 | 3本 |

銘柄の有無はホームページで確認したり、コールセンターで問い合わせたりするとよいでしょう。

金融機関によっては、非課税投資枠を使いきれない場合もある

つみたてNISAでは、制度上年間40万円まで積立投資が可能です。しかし40万円は12ヵ月で割り切れないため、非課税投資枠の40万円を使い切るには積立設定で増額月を選ぶことが必要です。金融機関によっては、積立金額の細かい設定ができず、年間39万6,000円までしか投資できないところもあります。

| 増額月を設定できる | 増額月を設定できない |

|---|---|

| ・楽天証券(ボーナス設定) ・SBI証券(ボーナス月設定) ・マネックス証券(ボーナス月)設定 |

・松井証券 ・SMBC日興証券 ・野村證券 |

あまり深く考えずに増額設定のできない金融機関を選んでしまうと、後悔するかもしれません。

40万円使いきれないとどのくらい損?

年間39万6,000円しか投資しない場合と、40万円ぎりぎりまで投資できる場合を比べてみましょう。

| 年間積立額 | 20年間の合計積立額 (元本) |

20年後の資産 | ||

|---|---|---|---|---|

| 1%で運用時 | 3%で運用時 | 5%で運用時 | ||

| 39万6,000円 | 792万円 | 880万6,721円 (+88万6,721円) |

1,095万9,888円 (+303万9,888円) |

1,374万8,824円 (+582万8,824円) |

| 40万円 | 800万円 | 889万5,678円 (+89万5,678円) |

1,107万594円 (+307万594円) |

1,388万7,701円 (+588万7,701円) |

年間の投資額の差は4,000円ですが、20年後を比べてみると、年率1%で運用した場合は年間40万円を積み立てたほうが約1万円増えています。さらに年率5%で運用できた場合は、約5万円増えていることがわかります。

数万円の差ですが、やはり40万円使いきれないとその分得られる金額が減ってしまう可能性があります。このシミュレーション結果からも、やはり40万円はしっかり使い切るに越したことはないといえるでしょう。

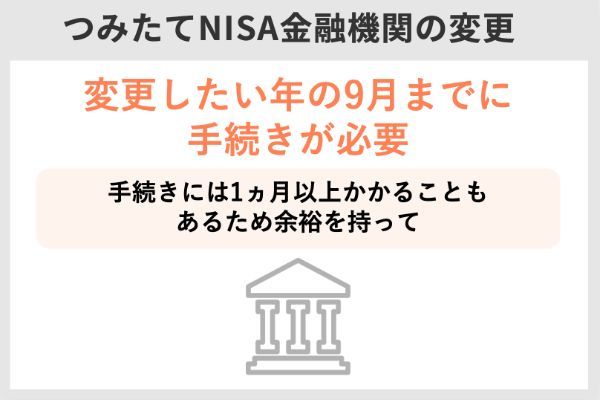

金融機関は変更できるが時間がかかるため、慎重に選ぼう

金融機関は後から変更もできます。しかしその手続きにも時間がかかるので、スタート時によく調べて金融機関を選ぶことが大切です。

つみたてNISAの金融機関を変更するには、変更しようとする年の9月末までに金融機関で変更の手続きを完了する必要があります。変更には、1ヵ月以上かかる場合があるため、時間に余裕を持って手続きしましょう。またその年にすでにつみたてNISA口座内で金融商品を購入していた場合、変更できるのは翌年の投資分からになります。

変更のステップを具体的に順を追って見てみましょう。

【ステップ1】

変更前の金融機関に「金融商品取引業者等変更届出書」を提出。これにより税務署へ変更に必要な事項を提供します。その後、金融機関から「勘定廃止通知書」の交付を受けますが、この手続きには1週間程度かかります。

【ステップ2】

変更後の金融機関に「非課税口座開設届出書」と上記の「勘定廃止通知書」を提出。これにより税務署を通じてNISA口座が二重に開設されないように確認します。この税務署の確認手続きには、1~2週間かかるのが目安です。

【ステップ3】

変更後の金融機関でNISA口座開設の事後処理などを行います。ステップ3にどのぐらい時間がかかるのかは、金融機関によって大きく異なるため、事前に金融機関に問い合わせておくと安心です。

積立NISAの口座は結局どこがいい?

つみたてNISAを始めるには、どこで口座を開設すればいいのでしょう。つみたてNISAは銀行や信用金庫でも始められますが、おすすめは証券会社です。

一般的に銀行は、お金の預け入れや公共料金の引落しなど生活に密着したサービスを取り扱っているので、ほとんどの人が利用しているはずです。対して証券会社は利用したことがない人もいるかもしれません。特に投資初心者にとっては馴染みのないものかもしれません。

しかし証券会社はそもそも資産を運用することが目的なので、銀行などよりも証券会社の方がサービスも充実していてメリットは多いと考えられます。

代表的な金融機関のサービス内容を比較してみましょう。

| 金融機関名 | つみたてNISA 取扱銘柄数 |

最低積立可能金額 | |

|---|---|---|---|

| ネット証券 | 楽天証券 | 181本 | 100円 |

| SBI証券 | 183本 | 100円 | |

| 総合証券 | 野村證券 | 7本 | 1,000円 |

| 大和証券 | 22本 | 1,000円 | |

| 銀行 | みずほ銀行 | 6本 | 1,000円 |

| 三菱UFJ銀行 | 12本 | 1,000円 | |

| 信用金庫 | 城北信用金庫 | 5本 | 1,000円 |

| 朝日信用金庫 | 6本 | 1万円 |

銀行や信用金庫に比べると、証券会社のほうがつみたてNISA取扱銘柄数が多いことがわかります。証券会社の中でも特にネット証券では、銘柄数が群を抜いて多い傾向です。また最低積立金額も100円という少額から始められるため、自由度の高い積み立てができます。

証券会社の選び方

証券会社がおすすめとお伝えしましたが、証券会社も多数あります。多くの会社の中から1つを選ぶのは、投資初心者にとっては難しいことでしょう。そこで、どういった項目をチェックして証券会社を選べばいいのかを紹介します。

証券会社を選ぶ時にチェックすべきこと

- 取り扱い銘柄数

- 積立頻度

- 最低積立金額

- 入金方法

- ポイント制度

- サポート制度

取り扱い銘柄数

つみたてNISAでは自分で投資信託を選んで投資を行います。そのため、証券会社がどういった銘柄(投資信託)を取り扱っているかは、口座を選ぶにあたって最も重要な要素です。

できれば銘柄数の多いところを選びましょう。取り扱い銘柄数が多ければ、それだけ選択肢が多くなる分、投資の自由度も上がります。

投資初心者の中には「100本、200本も銘柄があっても選ぶのが大変なので、少ないところでいい」と考える人がいるかもしれません。

しかしつみたてNISAは頻繁に投資対象の銘柄を変更するものではなく、普通は10年、20年と長期間に渡って続ける投資です。つまり最初選んだ銘柄のわずかな差が、後々大きな差になる可能性があるのです。

銘柄数の差が20年後にどう影響する?

具体的に、銘柄選びが20年後にどのような影響を与えるのかを考えてみましょう。「世界の株式に分散投資をしたい」と考えている次の2人の投資家を例にします。

Aさん……特に比較検討せず、給与口座に設定しているみずほ銀行でつみたてNISA口座を開設

Bさん……取扱銘柄数の多いSBI証券につみたてNISA口座を開設

みずほ銀行で全世界に分散投資できる投資信託は、次の2本しかありません。Aさんはこの2本の中から投資先を選ぶことになります。

| 投資信託 | 投資対象 | 信託報酬 |

|---|---|---|

| 野村つみたて外国株投信 | 全世界(日本を除く) | 0.209%程度 |

| キャピタル世界株式ファンド (DC年金つみたて専用) |

全世界(日本を含む) | 1.085%程度 |

一方、SBI証券では全世界の株式対象の投資信託に絞っても、約20本の商品があります。Bさんは、多くの選択肢の中から投資先を選べます。

【SBI証券のつみたてNISAで全世界に分散投資できる銘柄の一例】

| 投資信託 | 投資対象 | 信託報酬 |

|---|---|---|

| SBI・全世界株式 インデックス・ファンド |

全世界(日本を含む) | 0.1102%程度 |

| ニッセイ世界株式ファンド | 全世界(日本を含む) | 0.1144%程度 |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

全世界(日本を含む) | 0.1144%以内 |

| eMAXIS Slim 全世界株式 (除く日本) |

全世界(日本を除く) | 0.1144%以内 |

この中から、みずほ銀行で口座を開設したAさんは「野村つみたて外国株投信」、SBI証券で口座を開設したBさんは「eMAXIS Slim 全世界株式(除く日本)」を選び、毎月3万円ずつ20年間つみたてNISAを行った場合をシミュレーションしてみます。

この2本の投資信託は、どちらも「MSCIオール・カントリー・ワールド・インデックス(除く日本)」を対象インデックスとしているため、ほとんど同様の値動きをすることが予想されます。またこの2本の投資信託は、年率5%で運用できるものとします。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 元本 | 180万円 | 360万円 | 540万円 | 720万円 |

| 野村つみたて外国株投信 信託報酬:0.209% |

203万7,442円 | 462万5,139円 | 791万1,699円 | 1,208万5,864円 |

| eMAXIS Slim 全世界株式 (除く日本) 信託報酬:0.1144% |

204万2,521円 | 464万8,917円 | 797万4,859円 | 1,221万8,988円 |

この2つの投資信託の大きな違いは、信託報酬の差です。「野村つみたて外国株式」の信託報酬が年率0.209%程度なのに対し、「eMAXIS Slim 全世界株式(除く日本)」では0.1144%以内です。わずかな差ですが、20年間積み立てると約13万円のリターンの差となってしまいます。

2人のうち、銀行でつみたてNISAを始めたAさんは「eMAXIS Slim 全世界株式(除く日本)」を選べず、約13万円を得られないことになります。

このように同じ投資地域に投資するにしても、選択肢が多い方がより有利な投資信託を見つける可能性が高まります。選択肢が少なすぎると、有利な銘柄を選べません。

積立頻度

つみたてNISAは原則として、毎月一定額ずつを積み立てる制度です。証券会社によっては、この「積立頻度」を毎月以外にも選べるところもあります。

ネット証券を中心に、より頻度が多くなる「毎週」や「毎日」を選べるところが増えています。一方で中には「3ヵ月」や「半年」といった間隔が選べる証券会社もあります。積立頻度の選択肢が多い証券会社の方が、自分の都合に合わせられやすいでしょう。

| 証券会社 | 積立頻度 |

|---|---|

|

毎月 / 毎日 |

|

毎月 / 毎週 / 毎日 |

|

毎月 / 毎日 |

|

毎月 |

|

毎月 |

| SMBC日興証券 | 毎月 |

| 大和証券 | 毎月 / 毎週 / 毎日 / 隔月 / 3ヵ月ごと / 4ヵ月ごと / 6ヵ月ごと |

|

毎月 |

| みずほ証券 | 毎月 |

| SBIネオトレード証券 | 毎月 |

最低積立金額

「最低積立金額」も証券会社によって差があります。できるだけ少額から始められる証券会社を選ぶのがいいでしょう。

特に、つみたてNISAで投資に初挑戦するという人や、「できるだけ少額から始めて慣れてきたら金額を増やしていきたい」と考える人は、100円などのごく少額から積み立てできる証券会社を選びましょう。少額から始めることで、投資への心理的な抵抗が軽減するのではないでしょうか。

| 100円から積立可能な主な証券会社 | ・楽天証券 ・SBI証券 ・マネックス証券 ・auカブコム証券 ・松井証券 ・SBIネオトレード証券 など |

|---|

ただし「毎月100円」など少額の期間が長くなると、当然得られる利益も少なくなるので注意が必要です。数ヵ月したら増額を検討することをおすすめします。

毎月の積立額が20年後にどう影響するかをシミュレーションしてみました。

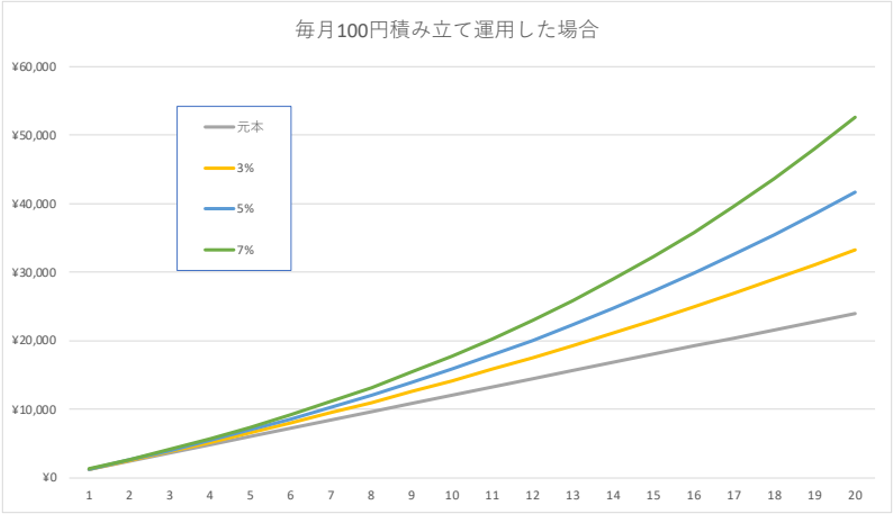

毎月100円積み立てたら20年後は?

つみたてNISAで毎月100円ずつ積み立てた場合、資産がどのように増えていくのかシミュレーション結果を見てみましょう。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 元本 | 6,000円 | 1万2,000円 | 1万8,000円 | 2万4,000円 |

| 3%で運用 | 6,480円 | 1万4,009円 | 2万2,754円 | 3万2,912円 |

| 5%で運用 | 6,828円 | 1万5,592円 | 2万6,840円 | 4万1,274円円 |

| 7%で運用 | 7,201円 | 1万7,409円 | 3万1,881円 | 5万2,396円 |

1ヵ月に100円だと年間1,200円積み立てることになり、20年間に積み立てる額は2万4,000円になります。元金が2万4,000円なので、3%の運用では3万2,912円、7%で運用できたとしても5万2,396円です。

積み立てをしないよりはいいですが、20年間コツコツ投資をしてきてこの金額だと、100円の積み立てではあまりメリットは感じられないのではないでしょうか。

逆に2万4,000円でこれだけ増えるなら、もう少し頑張って金額を増やそうと思った人もいるかもしれません。

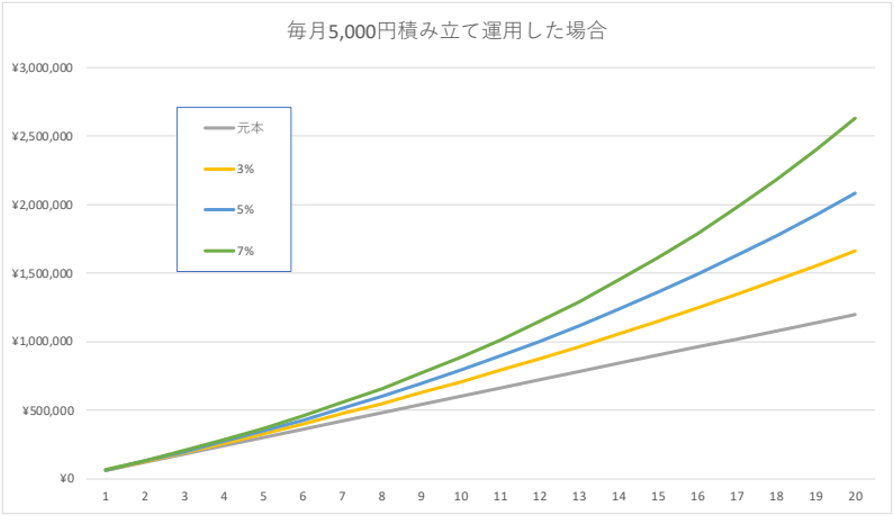

毎月5,000円積み立てたら20年後は?

では、毎月の積立額を5,000円にしてみるとどうでしょう。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 元本 | 30万円 | 60万円 | 90万円 | 120万円 |

| 3%で運用 | 32万4,041円 | 70万453円 | 113万7,700円 | 164万5,613円 |

| 5%で運用 | 34万1,447円 | 77万9,646円 | 134万2,013円 | 206万3,731円 |

| 7%で運用 | 36万52円 | 87万472円 | 159万4,056円 | 261万9,826円 |

1ヵ月5,000円なので、年間で6万円、20年間では120万円の投資になります。この元本を年3%運用すると20年後には約165万円、7%で運用できると約260万円になります。

月々5,000円という積立額だと、ある程度まとまったお金が期待できますね。海外旅行や車の購入のための資金作りという目的なら、これぐらいの額がちょうどいいかもしれません。

ただし積み立てNISAを始める理由が、老後の生活が心配だからという人にとっては心細い金額です。

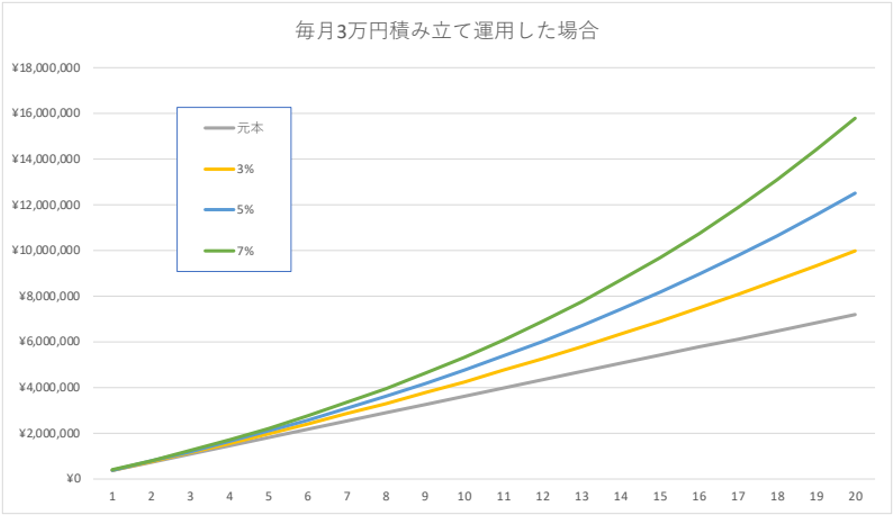

毎月3万円積み立てたら20年後は?

最後に、毎月3万円ずつ積み立てた場合を見てみましょう。つみたてNISAは年間に積み立てできる金額が40万円(=1ヵ月約3万3,333円)と決まっているので、毎月3万円は制度の上限に近い金額です。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 元本 | 180万円 | 360万円 | 480万円 | 720万円 |

| 3%で運用 | 194万4,249円 | 420万2,723円 | 682万6,203円 | 987万3,682円 |

| 5%で運用 | 204万8,683円 | 467万7,878円 | 805万2,079円 | 1,238万2,389円 |

| 7%で運用 | 216万315円 | 522万2,834円 | 956万4,337円 | 1,571万8,962円 |

1ヵ月3万円積み立てると、20年間の積み立て合計額は720万円になります。この元本を年率3%で運用すると約990万円、7%だと1,500万円強になります。この金額であれば老後の備えの大きな味方になってくれるはずです。

最初から1ヵ月3万円というのは、人によってはかなりハードルが高いかもしれません。そういう人は、最初は少額から始めてみるのもおすすめです。給与が上がったり、節約によって例えば「月にあと3,000円は捻出できそうだ」と感じたりしたら、徐々に積立額を増やしていきましょう。

入金方法

つみたてNISAでは毎月(証券会社によっては毎週や毎日もあり)お金を入金しなければなりませんが、入金方法も証券会社ごとに選択肢が異なります。

一般的には次の入金方法があります。

・窓口やATMから入金

・銀行引き落とし

・カード決済

積立は長い期間にわたって続くので、できるだけ使い勝手のいい入金方法を選びたいものです。そのため、入金方法の選択肢が多い証券会社がいいでしょう。

ランキングで紹介した証券会社の入金方法は、次の通りです。ここでもネット証券の入金方法の選択肢が豊富なことがわかります。

| 証券会社 | 入金方法 |

|---|---|

|

・証券口座に入金 ・楽天銀行から自動入金 ・指定銀行自動引落 ・楽天カードクレジット決済 |

|

・証券口座に入金 ・住信SBIネット銀行自動引落 ・指定銀行自動引落 ・三井住友カードクレジット決済 |

|

・証券口座に入金 ・指定銀行自動引落 ・マネックスカードクレジット決済 |

|

・証券口座に入金 ・指定銀行自動引落 ・auPAYカードクレジット決済 |

|

・指定銀行自動引落 |

| SMBC日興証券 | ・証券口座に入金 ・指定銀行自動引落 |

| 大和証券 | ・証券口座に入金 ・大和ネクスト銀行引落 |

|

・証券口座に入金 ・指定銀行自動引落 |

| みずほ証券 | ・証券口座に入金 ・指定銀行自動引落 |

| SBIネオトレード証券 | ・証券口座に入金 |

次から、それぞれの入金方法がどのようなものなのかを紹介します。

窓口やATMから入金

もっとも基本的な入金方法が、利用している証券会社の口座に窓口やATMから入金する方法です。ほとんどの金融機関で対応できますし、インターネットを利用して入金もできます。

証券会社では、証券口座に積み立て用のお金を入金しておく必要があります。この点は銀行で積立預金をするのと同じですね。しかし積立預金では給与の受け取り口座から自動的に引き落としているため、1回1回「入金している」という意識がない人もいると思います。

一方、証券口座は給与の受け取り口座に指定できません。したがって証券口座に常に資金を確保する場合、証券口座に毎回自分で入金する手間がかかります。

毎月決まった額を入金しなければいけないというのは、面倒に感じる人もいるかもしれません。しかしこの方法は「自分の好きなタイミングで、自分の好きな金額を入金できる」とも捉えられます。今現在まとまったお金がある人であれば、それほどデメリットとは感じないはずです。

例えば今自由に使えるお金が200万円ある場合、その200万円の運用先として、つみたてNISAは有力な選択肢といえます。この200万円を証券口座に一度に入金して「つみたてNISA用の資金」と決めてしまえば、毎月入金する手間はかかりません。他のことに使ってしまう無駄遣いのリスクも減らせます。

銀行引き落とし

銀行口座から毎月自動的に証券口座に引き落とし、そのお金を積立に回すという自動入金システムがあります。

銀行口座から証券口座への毎月のお金の引き落としを自動化してくれるので、利用する側にとっては積立預金と同じ感覚でつみたてNISAで運用ができます。

この入金方法のメリットは、給与口座を引き落とし口座に設定しておくことで入金忘れを防げる点です。

例えば楽天証券では、積立設定日を毎月7日か24日のどちらかを選んで指定できます。それぞれの設定日のスケジュールは、次の通りです。

| 積立設定日 | 入金締切日 | 口座引落日 | 投資信託買付日 |

|---|---|---|---|

| 7日 | 前月の26日 | 前月の27日 | 7日 |

| 24日 | 当月の13日 | 当月の14日 | 24日 |

積立設定日が7日であれば前月の26日までに、設定日が24日であれば13日までに入金しておく必要があります。給料日が25日の会社員なら、「引き落とし口座を給与口座に指定し積立設定日を7日に設定」すれば、26日の時点ではほぼ確実に入金できるはずです。

なお、引き落とし口座を自分で指定できる証券会社も多いですが、なかには使える銀行が限られている場合もあります。

例えばSMBC日興証券で引き落とし口座に指定できる銀行は、全国の都市・地方銀行70行でソニー銀行や住信SBIネット銀行などのネット銀行は含まれていません。

| 証券会社 | 確認先 |

|---|---|

|

投信積立銀行引落サービスご利用可能金融機関 |

|

銀行引落サービスご利用可能金融機関 |

|

定期自動入金サービスに以下記載あり 都市銀行、地方銀行、信用金庫、労働金庫、 ゆうちょ銀行、その他ネット銀行等 詳しい金融会社については 「はじめてのお客様ダイヤル」0120-430-283で確認 |

|

口座振替 自動引落 ご利用可能な金融機関 |

|

定期入金の利用可能金融機関一覧 |

| SMBC日興証券 | 日興イージートレード 取扱銀行一覧 |

| 大和証券 | - ※大和ネクスト銀行引落のみ |

|

お取引・お申込ガイド:投信積立に以下記載あり 銀行・金融機関口座、ゆうちょ銀行口座、野村MRF 詳しい金融機関については 「オンラインサポートサービスダイヤル」0120-008-556で確認 |

| みずほ証券 | 「総合ダイヤル」0120-324-390で確認 |

| SBIネオトレード証券 | - 証券口座への入金のみ |

カード決済

証券会社によっては、つみたてNISAの入金をクレジットカード決済できるところもあります。クレジットカード決済のメリットは、なんと言ってもポイントが貯まることでしょう。例えば毎月3万円をポイント還元率1%のクレジットカードで決済すれば、1ヵ月に300ポイント、1年で3,600ポイント、20年だと7万2,000ポイントと、かなり大きなポイントが貯まります。

メリットが多い決済方法ですが、クレジットカードを他の買い物にも使っている場合は口座残高には十分注意するようにしましょう。

またカード決済が行える証券会社はまだまだ少数で、決済に使えるクレジットカードの種類も証券会社ごとに指定されていることがほとんどです。どのクレジットカードが使えるかは事前にしっかり確認しておきましょう。

例えば楽天証券でクレジットカード決済に利用できるクレジットカードは「楽天カード株式会社が発行しているカード」です。つまり楽天カード以外のクレジットカードは利用できません。またビジネスカードやETCカード、デビットカード、家族カードなども対象外です。

どのクレジットカードが使えるか、確認しておきましょう。

| 証券会社 | 決済に利用できる クレジットカード |

利用できないカード |

|---|---|---|

|

楽天カード | ビジネスカード、ETCカード、 デビットカード、家族カード |

|

三井住友カード | 銀聯カード、ビジネスカード(一部利用可能なものあり)、 コーポレートカード、デビットカード、 プリペイドカード、家族カード、ETC、iD |

|

マネックスカード | - |

|

au PAYカード | 家族カード |

ポイント制度

証券会社の中には、投資信託の保有残高に応じてポイントがもらえるサービスを提供しているところもあります。

つみたてNISAは基本的には途中で解約せず、コツコツと長期間にわたって積み立てる制度です。そのため保有残高に応じてポイントがもらえるのであれば、長い期間継続してポイントも増えていくことが期待できます。

ポイントは「月間の投資信託の保有金額×〇〇%」という形で付与されることが多いようです。この「〇〇%」が月々にかかるものなのか、年率なのかは事前に確認しておきましょう。年率の場合、1ヵ月に付与されるポイントはその12分の1の割合になります。

また自分が普段の生活の中で、どういったポイントをよく使っているのかなども、ポイント制度で証券会社を選ぶ際の大切な確認項目です。

付与されるポイントは、購入する投資信託の種類によっても変わります。ここでは、投資信託の保有でポイントが貯まる3つの証券会社のポイント還元率を、人気の「eMAXIS Slim 全世界株式(オール・カントリー)」を購入した場合で比較してみます。

| 証券会社 | ポイント付与条件 | ポイントの種類 | 20年間のポイント数* |

|---|---|---|---|

|

月間の平均保有金額の0.05% | Tポイント Pontaポイント dポイント |

4万40ポイント |

|

月間の平均保有金額の0.03% | マネックスポイント | 2万3,960ポイント |

|

月間の平均保有金額の0.005% | Pontaポイント | 3,894ポイント |

※毎月のポイント数は、小数点以下切り捨てとして計算

付与条件の差が、20年後には大きなポイント差になります。少しでもお得に積立をしたいなら、ポイント還元率に着目して証券会社を選びましょう。

サポート体制

投資が初めての投資という人であれば、口座開設や銘柄の選び方などで色々と困ることが出てくるでしょう。そんな時、証券会社に直接相談できる窓口があれば、心強いのではないでしょうか。

次の表は各社の専用サポートの有無と、電話による問い合わせサポートの一覧です。

| NISA専用サポート | 総合サポート | |

|---|---|---|

| 楽天証券 | 投信NISA週末専用ダイヤル (土日9時〜17時) |

会員専用ダイヤル (平日8時30分〜17時) |

| SBI証券 | NISA専用ダイヤル (平日8時〜17時) NISA・投信土日専用デスク (土日9時〜17時) |

カスタマーサービスセンター (平日8時〜17時) |

| マネックス証券 | ― | お客様ダイヤル (平日8時〜17時) |

| 松井証券 | ― | 投信サポート (平日8時30分〜17時) |

| SMBC日興証券 | ― | 商品・サービスお問合せダイヤル (平日8時〜18時、土曜9時〜17時) |

| 大和証券 | ― | コンタクトセンター (平日8時〜18時) |

| 野村證券 | ― | 総合ダイヤル (平日8時40分〜17時10分、土日9時〜17時) |

| みずほ証券 | NISA専用ダイヤル (平日8時30分〜19時、土曜9時〜17時) |

総合ダイヤル (内容に応じて時間が異なる) |

| SBIネオトレード証券 | ― | カスタマーサポート (平日8時〜17時) |

色々と相談しながら進めていきたい人は、専用ダイヤルがある証券会社が安心です。また問い合わせの時間帯が自分にとって都合がいいかなどを確認しておきましょう。

積立NISAの銘柄はどれを買う?選び方をマスターしよう

証券会社を選び終えたら、次はどの銘柄に投資するかを決めなければいけません。ここでは投資銘柄の選び方を紹介します。

まずは基本をチェック!積立NISAで買えるのは何?

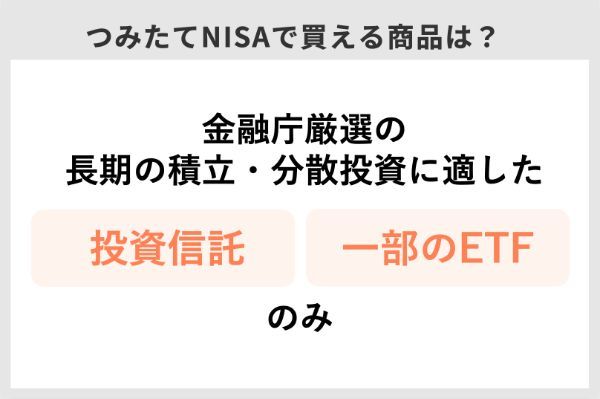

つみたてNISAの投資対象商品は、「長期の積立・分散投資に適した一定の投資信託とETF」です。金融庁によって厳しく選定されています。

投資というと真っ先に思い浮かぶ「株式投資」や「国債」などは、対象ではありません。

投資信託

投資家が直接会社の株や債券を購入するのと違い、投資信託では専門家が将来有望な会社の株や債券をあらかじめ組み合わせて運用しており、それを投資家が購入することになります。つまり専門家の運用を「信じて」、お金を「託す」のが投資信託です。

- 投資信託(とうししんたく)

「ファンド(fund)」や「投信」とも呼ばれる。

投資家から集められた資金を、専門の委託会社(運用会社)が金融資産や不動産へ投資することで運用し、その成果を出資額に応じて投資家に還元するもの。原則として元本保証はなく、リスクもリターンも投資家に帰属する。比較的少額から投資が始められ、株式や債券、REITなど複数の銘柄に分散投資できるという特徴がある。

出典:証券用語解説集 野村證券

投資信託は、少額から購入できたり幅広い分散投資ができたりすることがメリットです。証券会社によっては100円から投資信託を購入できるところもあります。

一方、デメリットは保有しているだけでコスト(信託報酬)がかかる点です。個別株式(現物)を自分で買って保有する場合、手数料はかかりません。しかし投資信託は、専門家(ファンドマネージャー)が常に管理しているため、持っているだけで手数料がかかるのです。

ETF

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、 「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。

出典:投資信託協会 ETFの仕組み

ETFの特徴は、一般的な投資信託に比べ、購入手数料と信託報酬が低いことと、取引時間内であればいつでも自由に売買ができる点です。

しかしつみたてNISAという制度内では、他に非常に低コストの投資信託が登場していることや、積立投資という投資方法のため売買タイミングがあまり重視されてないことなどにより、ETFの取扱本数は一般の投資信託に比べ多くありません。2022年6月時点でETFを購入できるのは大和証券のみで取扱本数は7本となっています。

銘柄の選び方

つみたてNISAの銘柄は金融庁が厳選しているとはいえ、SBI証券や楽天証券では約180銘柄あります。他の証券会社でも100銘柄を超えるところは少なくありません。

そんな多数の銘柄からどう選べばいいのか分からない、という人も多いでしょう。そこでここでは銘柄選びに失敗しないためのチェックポイントを紹介します。

つみたてNISAの銘柄選びでチェックすべきこと

- 投資地域

- インデックスファンドかアクティブファンドか

- 運用コスト(信託報酬)

- 純資産総額の規模

投資地域

まずはその投資信託が、「どの地域の」株式や債券で構成されているのかを確認しましょう。投資地域は、大きく分けて「国内」「先進国」「新興国」の3つに分類されます。

| 地域 | 国 | 銘柄例 |

|---|---|---|

| 国内 | 日本の株式や債券 | ・iFree 日経225インデックス ・ニッセイTOPIXインデックスファンド ・eMAXIS Slim 国内株式(TOPIX) |

| 先進国 | 米国、ヨーロッパ (イギリス、フランス、ドイツなど)、 オーストラリアなど |

・SBI・先進国株式インデックス・ファンド ・eMAXIS Slim 先進国株式インデックス ・たわらノーロード 先進国株式 |

| 新興国 | 中国、韓国、インド、 ブラジル、ロシアなど |

・SBI・新興国株式インデックス・ファンド ・eMAXIS Slim 新興国株式インデックス ・ニッセイ新興国株式インデックスファンド |

米国は非常に人気が高いので、米国株式ファンドなど、アメリカ国内の株式と債券だけで構成された投資信託もあります。一般的に国内を対象にした投資信託は、リスクとリターンが低い傾向にあります。反対に、最もリスクとリターンが高いと言われているのが、新興国対象の投資信託です。

幅広い地域に分散して投資することは、リスクの分散にもつながります。日本の投資信託の成績が下がっている時でも先進国の投資信託でカバーできるかもしれませんし、新興国で値動きが激しくなっても日本の投資信託を持っていれば、その値動きの影響は抑えられるかもしれません。

投資信託の中には、はじめから世界中に分散して投資できる「全世界」投資信託などもあります。こういった銘柄を選ぶのも1つの手でしょう。

インデックスファンドかアクティブファンドか

次に注目するのは、投資信託の運用方針に関わる「インデックスファンド」と「アクティブファンド」の分類です。

投資初心者は運用コストの低いインデックスファンドをおすすめします。

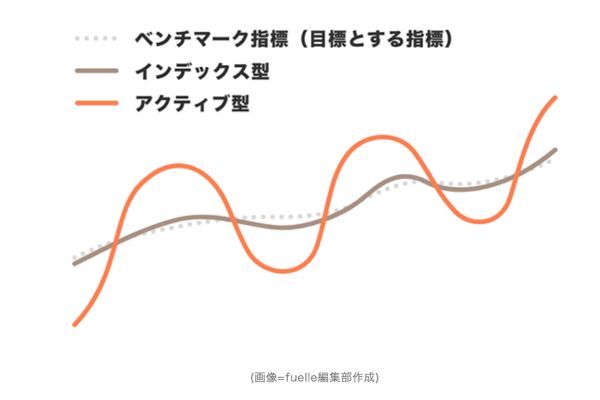

インデックスファンドとは、日経平均株価やTOPIXなどの「株価指数」と同じような動きをするように運用する投資信託のことです(下図の「ベンチマーク指標」)。

アクティブファンドとは、株価指数を上回る利益を狙うよう運用する投資信託のことです。ファンドマネジャーが運用を行うため、インデックスファンドに比べ運用コストは高い傾向にあります。

- インデックスファンド(いんでっくすふぁんど)

対象ベンチマークの指数に連動する投資成果を目指して運用(パッシブ運用)する投資信託のこと。対象ベンチマークには日経平均株価(日本)、TOPIX(日本)、NYダウ(米国)、S&P500(米国)のような株価指数や、NOMURA-BPIのような債券指数など様々な資産の指数(インデックス)がある。 インデックスファンドは、基本的には対象ベンチマークの構成比に合わせて個別銘柄を組み入れ、運用を行う。そのため、ファンドマネジャーが銘柄選択や個別銘柄の売買を積極的に行うアクティブファンドに比べ、運用コストは低い。

出典: 証券用語解説集 野村證券

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方針 | 対象指数(日経平均株価) などに連動することを目指す |

対象指数を上回る パフォーマンスを目指す |

| 銘柄選択 | 指数の構成銘柄と同様の銘柄 | 専門家が調査・分析して銘柄を選択 |

| 特徴 | ・市場全体に分散投資できる ・代表的な指数に連動するため、 値動きが把握しやすい |

・投資信託の種類が豊富 ・優良な銘柄が選べれば高い リターンが期待できる |

| コスト (信託報酬) |

低い | 高い |

アクティブファンドは、ファンドマネジャーがベンチマークを上回るように積極的に売買を行います。しかし結果必ずしもベンチマークを上回るとは限りません。そのためはじめからインデックスファンドで運用コストを抑えつつ、ベンチマークと同程度の運用を目指すのも立派な投資戦略といえます。

運用コスト(信託報酬)

投資信託を選ぶときの運用コスト、特に信託報酬はとても重要です。信託報酬とは運用管理費のようなもので、投資信託を保有している間は払い続ける必要があります。

- 信託報酬(しんたくほうしゅう)

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

出典:初めてでもわかりやすい用語集 SMBC日興証券

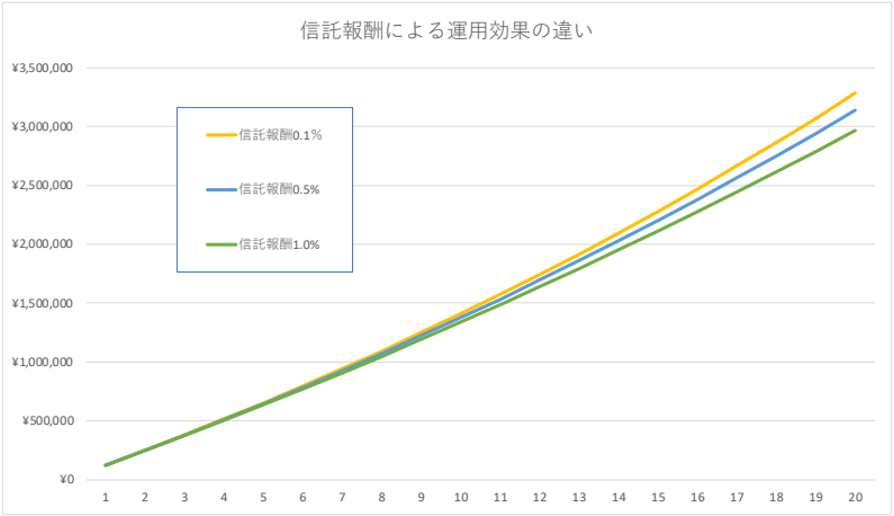

なぜ信託報酬は重要なのでしょうか。それを知るために、実際に信託報酬で運用結果がどのように変わるかを比較してみましょう。

次の図はつみたてNISAで月1万円ずつ、信託報酬がそれぞれ0.1%、0.5%、1.0%の投資信託に投資した際の20年後の結果を示したものです。投資信託はどれも年3%で運用できるとします。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 元本 | 60万円 | 120万円 | 180万円 | 240万円 |

| 信託報酬0.1% | 65万4,204円 | 140万8,822円 | 227万9,266円 | 328万3,313円 |

| 信託報酬0.5% | 64万6,240円 | 137万6,866円 | 220万2,898円 | 313万6,794円 |

| 信託報酬1.0% | 63万6,405円 | 133万8,015円 | 211万1,511円 | 296万4,258円 |

同じ運用成績の投資信託を買い続けた場合、信託報酬0.1%の投資信託は1.0%の投資信託より20年間で30万円以上利益が大きくなります。

対象のインデックスファンドはどれも信託報酬が低く抑えられています。しかしその中でもより低い投資信託、できれば0.3%未満のものを選ぶと良いでしょう。

純資産総額の規模

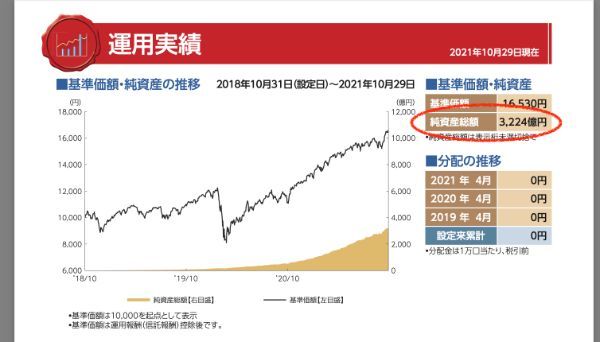

投資信託の規模を表す数字に「純資産総額」というものがあります。

純資産総額とは

投資信託に組み入れられている株式や債券などの資産の時価総額のことです。

一般的に純資産総額の金額は、交付目論見書の「運用実績」の項目に書かれています。

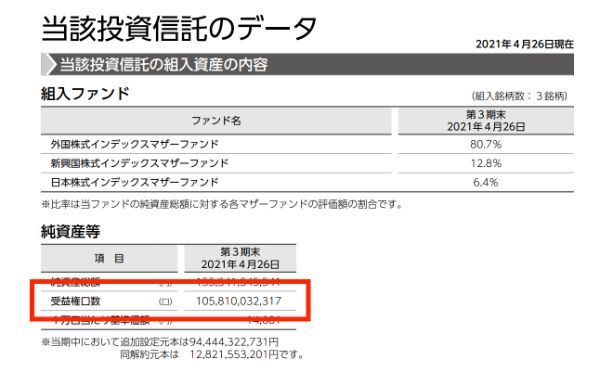

例えばeMAXIS Slim全世界株式(オールカントリー)の交付目論見書の「運用実績」には、基準価格の下に純資産総額が記載されています。

この投資信託の純資産総額は、2021年10月29日時点で3,224億円とわかります。純資産総額が下がるということは、単純に運用でマイナスになっているか、その投資信託を買う人が少なくなっているかのどちらかです。ただし純資産総額が高いほうが必ずしも良いというわけではありません。一時的に下がっていても将来上昇が期待できるなら良い投資信託といえます。とはいえ、あまりに純資産総額が下がっている場合は避けたほうがいいでしょう。

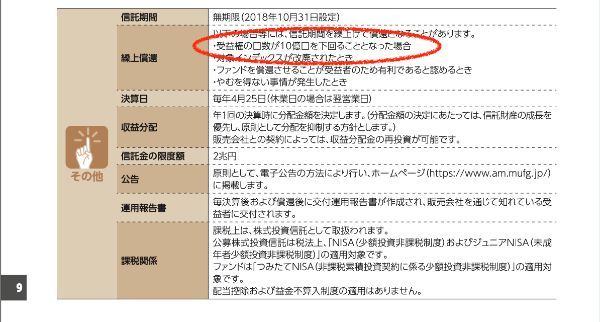

【目論見書では「繰上償還」にも着目!】

投資信託の目論見書には「繰上償還」となる口数が記載されている点にも注意しましょう。ここに書かれた口数は、「これ以上投資信託を保有している人が少なくなれば強制的に運用をやめてしまう」ということを意味しています。

繰上償還は、下の画像のように「手続・手数料」の項目に信託期間や決算日などと一緒に記載されています。

例で挙げたeMAXIS Slim全世界株式(オールカントリー)は、受益権の口数が10億口を下回った場合、繰上償還がされる可能性があるということが読み取れます。

受益権の口数 = 3,224億円÷(1万6,530円÷1万口) ≒ 1,950億口

と見当がつきます。

受益権の口数は、決算期ごとに作成される「運用報告書」でも確認できます。

この口数が、「繰上償還となる口数」に近いようであれば、運用が終了する可能性があります。そのような銘柄への投資は避けた方がいいでしょう。

※運用報告書は、対象の銘柄のページなどで確認できます。

積立NISAでおすすめの銘柄

おすすめの銘柄を、「初心者向け」「積極運用」「低コスト」に分けて紹介します。

投資初心者におすすめの銘柄

投資初心者には、三菱UFJ国際投信の「eMaxis Slimシリーズ」がコスト面からおすすめです。この投資信託は、「業界最低水準の運用コストを、将来にわたってめざし続ける」をコンセプトにしています。

つみたてNISAの対象として販売している証券会社は、SBI証券、楽天証券をはじめ、マネックス証券、auカブコム証券、松井証券など。幅広い証券会社で販売していることも特徴です。

eMAXIS Slim 国内株式(TOPIX)

eMAXIS Slimシリーズの国内株式(TOPIX)も投資初心者に向いています。日本の代表的な株価指数TOPIXに連動するように運用されています。

外国株式を対象にしたものと比べ大きな値動きが起きにくく、またTOPIXという投資経験の浅い人にも馴染みのある指標と連動するため、値動きを追いやすくわかりやすいのが特徴です。

| 銘柄名 | eMAXIS Slim 国内株式(TOPIX) |

|---|---|

| ベンチマーク | TOPIX |

| 信託報酬 | 0.154%以内 |

| 運用・委託会社 | 三菱UFJ国際投信 |

| 純資産総額 | 417億8,000万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券、SMBC日興証券など |

eMAXIS Slim 米国株式(S&P500)

初心者であってもよりリターンを求める人は、アメリカの代表的な株価指数「S&P500」に連動した投資信託に挑戦してみましょう。アメリカは日本にとって最も身近な国ですし、先進国の中でも成長力が高く信用度が高いので、初めての外国株投資にはピッタリです。

| 銘柄名 | eMAXIS Slim 米国株式 (S&P500) |

|---|---|

| ベンチマーク | S&P500 |

| 信託報酬 | 0.0968%以内 |

| 運用・委託会社 | 三菱UFJ国際投信 |

| 純資産総額 | 7,394億円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券、SMBC日興証券など |

eMAXIS Slim 全世界株式(オール・カントリー)

いろいろ投資信託を組み合わせるのが面倒という人におすすめなのが、「eMAXIS Slim 全世界株式(オール・カントリー)」です。この投資信託では、日本を含む先進国および新興国の株式市場の値動きに連動する投資成果を目指すため、文字通り世界中に分散投資ができます。

| 銘柄名 | eMAXIS Slim 全世界株式(オール・カントリー) |

|---|---|

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.1144%以内 |

| 運用・委託会社 | 三菱UFJ国際投信 |

| 純資産総額 | 3,224億円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券、SMBC日興証券など |

積極的に運用したい人におすすめの銘柄

積極的にリターンを狙いたいという人は、今後成長が期待できる新興国を対象とした投資信託や、アクティブファンドなどを考えてみましょう。

eMAXIS Slim 新興国株式インデックス

「eMAXIS Slim 新興国株式インデックス」は、新興国の株式市場の値動きに連動する投資成果を目指す銘柄です。

対象となる国には中国、台湾、韓国、インド、ブラジルなど、今後大きく発展していくことが期待される国がラインアップされているため、将来に向けてリターンを狙いたい人は注目です。

| 銘柄名 | eMAXIS Slim 新興国株式インデックス |

|---|---|

| ベンチマーク | MSCIエマージング・マーケット・インデックス |

| 信託報酬 | 0.187%以内 |

| 運用・委託会社 | 三菱UFJ国際投信 |

| 純資産総額 | 743億5,000万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券、SMBC日興証券など |

ひふみプラス

ひふみプラスは、株価指標以上の運用成果を目指す「アクティブファンド」に分類される投資信託です。これまで紹介してきた株価指標に連動することを目指す「インデックスファンド」の投資信託とは異なります。アクティブファンドは対象指数を上回るパフォーマンスを目指して運用されているため、リターンに期待できるという側面があります。

主に日本の成長企業に投資をしていて、「日本を根っこから元気にする」をコンセプトにしている銘柄です。

| 銘柄名 | ひふみプラス |

|---|---|

| ベンチマーク | - |

| 信託報酬 | 1.078%以内 |

| 運用・委託会社 | レオス・キャピタルワークス株式会社 |

| 純資産総額 | 4,496億4,000万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、松井証券、SMBC日興証券、 大和証券、野村證券、SBIネオトレード証券など |

セゾン資産形成の達人ファンド

「セゾン資産形成の達人ファンド」は、株式や債券などの資産に直接投資するのではなく、国内外の株式や債券に投資している複数の投資信託(アクティブファンド)に投資しています。複数の投資信託を組み合わせて1つにまとめた「ファンド・オブ・ファンズ」という種類の投資信託です。

ファンド・オブ・ファンズとは

元々目的をもって分散投資されていた投資信託を組み合わせた投資信託。より投資地域や運用会社が分散でき、リスクを抑える効果が期待できる。一方、元々信託報酬がかかる投資信託を組み合わせるため、一般的な投資信託より信託報酬が高めになる。

セゾン資産形成の達人ファンドでは、北米、ヨーロッパ、日本、新興国などにバランスよく分散投資を行っています。信託財産の長期的な成長を図ることを目的としているため、積極的な運用を目指す人にもおすすめです。

| 銘柄名 | セゾン資産形成の達人ファンド |

|---|---|

| ベンチマーク | - |

| 信託報酬 | 1.34%±2%程度 |

| 運用・委託会社 | セゾン投信株式会社 |

| 純資産総額 | 1,920億8,900万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、大和証券など |

低コストで投資したい人におすすめの銘柄

投資信託選びにおいて、信託報酬の低さは最も重要な要素の1つです。ここでは特に信託報酬の低い投資信託を3つ紹介します。

SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・S&P500)

SBIアセットマネジメント株式会社が提供する「SBI・V・S&P500インデックス・ファンド(愛称:SB・I V・S&P500)」は、アメリカの代表的な株価指数S&P500に連動することを目指した投資信託です。

注目はその信託報酬で、0.0938%と0.1%を下回っています。つみたてNISAの対象として販売している証券会社が多くないのが残念な点ですが、販売対象の証券会社を利用しているなら積極的に検討しましょう。

| 銘柄名 | SBI・V・S&P500インデックス・ファンド(愛称:SB・I V・S&P500) |

|---|---|

| ベンチマーク | S&P500 |

| 信託報酬 | 0.0938%程度 |

| 運用・委託会社 | SBIアセットマネジメント株式会社 |

| 純資産総額 | 3,199億5,000万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、マネックス証券、auカブコム証券、SMBC日興証券など |

SBI・先進国株式インデックス・ファンド(愛称:雪だるま(先進国株式))

SBIアセットマネジメント株式会社が提供する「雪だるま」シリーズはコストにこだわった投資信託シリーズです。この「SBI・先進国株式インデックス・ファンド」では、わずか0.1022%という信託報酬の低さで、先進国株式全体に投資できます。

| 銘柄名 | SBI・先進国株式インデックス・ファンド(愛称:雪だるま(先進国株式)) |

|---|---|

| ベンチマーク | FTSE ディベロップド・オールキャップ・インデックス |

| 信託報酬 | 0.1022%程度 |

| 運用・委託会社 | SBIアセットマネジメント株式会社 |

| 純資産総額 | 81億5,000万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、auカブコム証券、SMBC日興証券など |

SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

SBIアセットマネジメントの雪だるまシリーズにはもう1つ、「SBI・全世界株式インデックス・ファンド」というおすすめの投資信託があります。

信託報酬0.1102%という低コストで、日本を含む先進国や新興国の株式にまとめて投資できます。

| 銘柄名 | SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)) |

|---|---|

| ベンチマーク | FTSE グローバル・ オールキャップ・インデックス |

| 信託報酬 | 0.1102%程度 |

| 運用・委託会社 | SBIアセットマネジメント株式会社 |

| 純資産総額 | 423億9,000万円 |

| 取扱証券会社 (つみたてNISA対象) |

SBI証券、楽天証券、マネックス証券、auカブコム証券、SMBC日興証券など |

積立NISAの概要

つみたてNISAは、2018年1月からスタートしました。少額からの長期・積立・分散投資を支援するための非課税制度です。

対象とされている銘柄は手数料が低く、分配金が頻繁に支払われないなど、金融庁が長期・積立・分散投資に適した投資信託に限定しています。そのため投資初心者だけでなく幅広い年代の人に利用しやすい仕組みになっています。

積立NISAのメリットとデメリット

メリット

つみたてNISAにはさまざまなメリットがあります。

投資初心者でも安心の銘柄

投資初心者にとって、数百、数千の投資信託の中から自分に合った投資信託を選ぶのは簡単ではありません。しかしつみたてNISAでは、「投資初心者が買わないほうがいい投資信託」があらかじめ除外されていると言えます。

例えば、扱う銘柄は次のような特徴があります。

- 販売手数料はゼロ(ノーロード)

- 国内株のインデックスファンドの信託報酬は0.5%以下

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月でない

「長期に渡る積立に適した銘柄」しか扱えないようにフィルターがかかっているので、初心者でも安心です。

利益が非課税

通常、投資信託を運用して利益が出ると、その利益に20.315%の税金がかかりますが、つみたてNISAで運用する場合はその税金が非課税になります。

例えば100万円を運用して200万円になった場合、通常なら利益100万円に対して20万315円の税金がかかってしまいます。しかしつみたてNISAで運用していれば、利益100万円をそのまま得ることができます。

少額からでもスタートできる

最低積立金額は証券会社によって異なりますが、多くの証券会社では1,000円程度から、中には100円から積立がスタートできる証券会社もあります。

もちろんずっと少額を積み立てても利益はあまり期待できませんが、自分ができる範囲で積み立て投資をスタートできることは大きなメリットと言えます。

ほったらかしも可能

積み立て投資はとは、前述の「ドルコスト平均法」によって長期間コツコツと投資を行う方法です。頻繁に売買を行う必要はありません。

最初に自分に合った銘柄を決めて積み立てを開始してしまえば、あとは基本的にほったらかしでもOKなのです。投資初心者でも運用方法に悩むことはありません。

運用コストが低い

つみたてNISAの対象は、そもそも低コストなものに厳選されています。投資信託を購入するときにかかる販売手数料はノーロードですし、毎月かかる信託報酬も一定水準以下に制限されています。

年齢の上限の制限がない

非課税期間は、30歳で始めても60歳で始めても最長20年間です。このように年齢にかかわらず、誰でも20年間非課税期間を利用できるのもメリットです。

そのため老後資金だけでなく、住宅ローンの頭金や老後の海外旅行費など、さまざまな目的に使えます。

いつでも引き出し可能

長期の積立・分散投資が基本のつみたてNISAですが、特に引き出しに制限があるわけではありません。いつでも自分が好きな時に引き出せます。

同じ非課税制度のiDeCoが原則として60歳まで引き出せないことに比べると、かなり自由度の高い制度と言えるでしょう。

デメリット

つみたてNISAはメリットの多い制度ですが、デメリットもあります。

元本割れの可能性がある

つみたてNISAの対象には元本確保型のものはありません。投資信託と上場株式投資信託(ETF)に限定されています。

つまり、運用の成績によっては投資した金額(元本)よりもお金が減ってしまう可能性があるのです。長期に積立・分散投資を行うことでリスクは減らせますが、必ず儲かると考えて始めるのは危険です。

投資先が限られている

つみたてNISAの対象は一定の投資信託に厳選されているため、投資初心者でも安心して始められます。しかし逆に、個別株やREIT、金などは買うことができません。また、毎月分配型などの投資信託も対象商品ではありません。

幅広い商品に投資したい人には不向きな制度と言えます。

年間40万円までと、投資額が低い

つみたてNISAは少額からの積み立てを前提としているため、非課税投資枠は年間40万円と低めです。

毎月コツコツと積み立て投資をしたい人には最適の制度ですが、例えばすでに貯金が500万円程度あったり、急に数千万円のお金を相続で受け取ったりした人にとっては、40万円という投資枠は少なく感じ、上手く資産運用に生かせない可能性があります。

損益通算ができない

通常は、ある証券口座で損失が出た場合、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益と相殺できます。これを「損益通算」といいます。

損益通算とは、同一年分の利益と損失を相殺することです。上場株式等の投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、一方で損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰り越して控除することも可能です。

出典:SMBC日興証券 始めてでもわかりやすい用語集

しかしつみたてNISAでは、この損益通算ができません。保有している投資信託が値下がりした時に売却するなどしてもし損失が出た場合でも、他の口座と損益通算できないのです。

スポット買いができない

積み立てではなく、ある時点で一括して金融商品を買うことを「スポット買い」といいます。つみたてNISAではこのスポット買いはできません。つまり年間40万円の投資枠も、1度に40万円ではなく、毎月3万円など分散して投資をする必要があります。

コツコツ積み立てたい人にはメリットと言えますが、一括で投資したい人にとってはデメリットと言えるでしょう。

ロールオーバーができない

一般NISAでは非課税期間終了後、新たな非課税枠への移管による継続保有ができます。これを「ロールオーバー」と呼びます。

一般NISAやジュニアNISAで非課税期間(5年)が終了した際に、保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)すること。

出典:日本証券業協会 金融・証券用語

しかしつみたてNISAにはこのロールオーバーのような制度はなく、非課税期間が終わると売却するか課税口座に移すか選ばなければなりません。つまり非課税期間終了時に利益が出ていなければ、つみたてNISAの非課税のメリットが受けられないことになります。

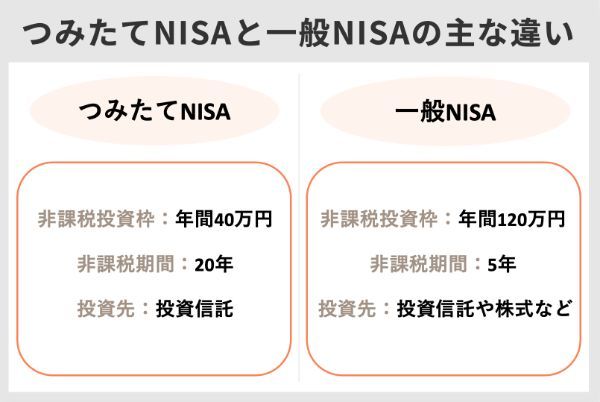

積立NISAと一般NISAの違い

NISA制度には3つ種類があります。

- つみたてNISA

- 一般NISA

- ジュニアNISA

このうち、ジュニアNISAは2023年で終了予定です。そこでここでは、つみたてNISAと一般NISAの違いを確認しましょう。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳以上の人 |

| 非課税対象 | 投資信託から得られる分配金・譲渡益 | 株式投資から得られる配当金・譲渡益 投資信託から得られる分配金・譲渡益 |

| 口座開設可能数 | 1人につきどちらか1口座のみ | 1人につきどちらか1口座のみ |

| 非課税投資枠 | 毎年40万円 | 毎年120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 投資可能期間 | 2018年〜2042年 | 2014年~2023年 ※2024年以降「新しいNISA」 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 投資信託、国内外株、国内外ETF、国内外REITなど |

主な違いは、非課税投資枠と非課税期間、そして投資対象商品です。

つみたてNISAでは毎年最大40万円しか投資できないのに対し、一般NISAではその3倍の年間120万円まで投資できます。ただし投資可能な期間はつみたてNISAのほうが長いので、トータルに投資できる額は一般NISAを上回ります。

投資対象商品についても違いがあります。つみたてNISAが厳選された投資信託だけなのに対し、一般NISAでは株式、投資信託、REITなど幅広い商品が取り扱われ、より自由度の高い運用ができると言えます。

投資初心者は、コツコツと長期間積み立てるつみたてNISAがおすすめです。一方、ある程度自分で投資先を選べるような投資経験者は一般NISAを利用してみてはいかがでしょうか。

つみたてNISA(積立NISA)とiDeCoの違い

次に、老後資金の運用先としてよく比較されるiDeCoとの違いを確認しておきましょう。

| つみたてNISA | iDeCo | |

|---|---|---|

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳以上60歳未満の人 |

| 税制メリット | 運用益が非課税 | 掛金が全額所得控除 運用益が非課税 受給時に所得控除 |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 毎年40万円 | 年間14万4,000円〜81万6,000円 (加入資格による) |

| 非課税期間 | 最長20年間 | 原則60歳まで |

| 引き出し制限 | なし | 60歳まで引き出し不可 |

| 投資対象商品 | 投資信託 | 元本確保型商品(貯金、保険) 投資信託 |

税制メリットではiDeCoに軍配が上がります。iDeCoは運用益が非課税になるのに加え、所得控除も受けられるからです。

投資可能期間はつみたてNISAが誰でも2024年までなのに対し、iDeCoは60歳までと年齢で区切られるのが特徴です。つまりiDeCoの投資可能期間は、若い人であればより長く、高齢になればなるほど短くなります。

iDeCoの最大のデメリットとして挙げられるのが、60歳まで資産を自由に引き出せない点です。対してつみたてNISAではいつでも自由に引き出せます。ただし、60歳まで資産を引き出せない=確実に老後資金が貯まるとも考えられます。目的に応じて使い分けることが大切です。

つみたてNISAを始めるなら、自分に合った口座を選ぼう

おすすめの証券会社10社について紹介しました。取扱銘柄数やサポート、そしてポイントが上手に利用できるかどうかなどを基準に、自分に合った証券会社を見つけてみてください。

積立NISAにおすすめの口座は?Q&Aで確認

つみたてNISAを始めるならどこで口座を開設すればいい?おすすめは?

多くの人におすすめなのは、楽天証券やSBI証券です。

楽天証券のつみたてNISAで購入できる投資信託の数は181本(2022年6月11日時点)です。「楽天カード」のクレジットカード払いができたり決済額100円につき1ポイントが付与されたりするのも魅力的といえるでしょう。

SBI証券は、積立頻度が「毎月」だけでなく「毎週」や「毎日」から選べます。最低積立金額も100円からなので自分の好みに応じてさまざまな積立パターンを選べるでしょう。SBI証券でのつみたてNISAの取り扱い投資信託数は、183本(2022年6月11日時点)で楽天証券と常にトップを競っています。

つみたてNISAを始めるのに、銀行と証券会社とで迷っています。どちらがいい?

おすすめは証券会社です。証券会社はそもそも資産を運用することが目的なので、投資をするなら銀行などよりもサービスも充実していてメリットは多いと考えられます。

取扱銘柄数にも大きな差があります。例えば楽天証券の対象銘柄は180本を超えていますが、みずほ銀行では6本です。

つみたてNISAで買える商品にはどんなものがありますか?

投資対象商品は、「長期の積立・分散投資に適した一定の投資信託とETF」です。金融庁によって厳しく選定されています。投資というと真っ先に思い浮かぶ「株式投資」や「国債」などは、つみたてNISAの対象ではありません。

投資初心者なので、相談しながらつみたてNISAを始めたいです。どこがおすすめ?

相談を重視する人におすすめなのは、総合証券です。総合証券には、例えば野村證券や大和証券、みずほ証券などがあります。。これらの証券会社は全国に店舗があるため、少し大きな街まで出れば直接対面で相談できる安心感があります。

つみたてNISAでおすすめの投資信託の銘柄は?

三菱UFJ国際投信の「eMaxis Slimシリーズ」やSBIアセットマネジメントの「雪だるまシリーズ」などが低コストでおすすめです。

一般NISAをしていますが、つみたてNISAに変更できますか?

できます。ただし金融機関を変更するには、変更しようとする年の9月末までに金融機関で手続きを完了する必要があります。変更には1ヵ月以上かかる場合があるため、時間に余裕を持って手続きしましょう。またその年にすでにNISA口座内で金融商品を購入していた場合、変更できるのは翌年の投資分からになります。

非課税期間20年が終わったらどうなりますか?

20年の非課税期間が経過した場合、その時点で売却するか、特定口座や一般口座などのいわゆる課税口座に資産を移すことになります。資産を課税口座に移した場合、移した時点の価格を基準としてその後の分配金や売買益等については課税されることになります。

コメントいただいた専門家

松岡紀史

ファイナンシャル・プランナー

筑波大学大学院経営・政策科学研究科(現システム情報工学研究科)でファイナンスを学び、修士(ビジネス)を取得。2010年、保険・投資信託を売らない完全に中立なファイナンシャル・プランニングを提供するため、神戸で「ライツワードFP事務所」を設立。マネーセミナーや執筆のかたわら、10年以上フィー・オンリーのファイナンシャル・プランナーとして従事している。日本FP協会認定AFP。ライツワードFP事務所HP

横川 楓

日本金融教育推進協会 代表理事

1990年生まれ。経営学修士(MBA)、ファイナンシャルプランナー(AFP)などを取得し、現在は「やさしいお金の専門家/金融教育活動家」として活動。

「誰よりも等身大の目線でわかりやすく」をモットーにお金の知識を啓蒙、金融教育の普及に取り組んでいる。

2022年1月には一般社団法人金融教育推進協会を設立し、代表理事となる。マネーコンテンツ制作や企業や官公庁のアドバイザー、セミナー講師、雑誌・WEB・テレビなどメディア出演多数。著書に『ミレニアル世代のお金のリアル』(フォレスト出版)。

Twitter:@yokokawakaede

公式サイト:やさしいお金の専門家 横川楓