投資するときに「いくら投資するか?」で悩む人もいるでしょう。つみたてNISAに関しては結論から言うと、「できるだけ満額投資」が正解です。制度上、年間40万円までという投資可能枠の上限があるため、非課税メリットを最大限受けるには満額投資するのが一番だからです。

本記事では満額投資すべき人や、やめたほうがいい人について、メリットやデメリットとともに解説していきます。

- つみたてNISAのメリットを最大化したいなら満額投資がおすすめ

- 年の途中からでも満額投資できる方法がある

- 満額投資すべき人は資金に余裕のある人や老後資金を準備したい40代

- 投資に回すお金がない人や短期間で利益をあげたい人は満額投資はおすすめしない

- つみたてNISAは家計の状況を見て積立金額の変更や引き出しが可能

積立NISAではいくらまで投資できる?

積立NISAとは

つみたてNISAは、国民の長期・積立・分散投資を支援するための非課税制度です。運用によって得た利益に課税しないことで、金融投資および資産形成を促すという狙いがあります。

| 制度概要 | 2018年1月~ |

|---|---|

| 非課税投資枠 | 毎年40万円の新規投資 |

| 非課税期間 | 購入年の20年後の12月末まで |

| 対象商品 | 金融庁の基準を満たす投資信託およびETF(上場株式投資信託) 213本(※2022年5月13日時点) |

| 購入方法 | 積立投資 |

| 非課税対象 | 譲渡益および分配金 |

| 利用資格 | 口座を開設する年の1月1日時点で日本在住の20歳以上の人 |

つみたてNISAの場合は、対象商品に一定の基準が設けられていることで、本数が厳選されているという特長があります。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁『つみたてNISAの概要』

つみたてNISAで投資できる金額

つみたてNISAの口座を使って投資できる金額の上限は毎年40万円です。その年に新規で投資できる金額が40万円であることを意味します。翌年にはまた新たに40万円の非課税投資枠が解放され、その際、以前に買い付けた投資信託を保有したままでも問題ありません。

非課税期間は20年なので、最大で800万円分の投資による運用益が非課税になります。基本的に一回で40万円分の投資をおこなうことはできません。毎月、または毎週や毎日の頻度で定期的に買い付けし、合計が年間40万円以内になるようにします。

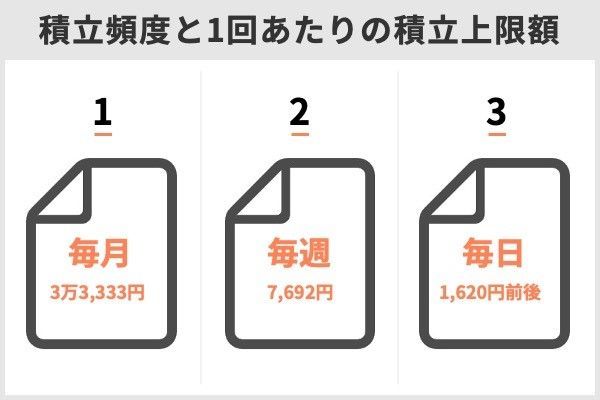

積立頻度ごとの上限額

買付頻度は「毎月」が一般的です。自分あるいは金融機関が指定した日に毎月一定額が引き落とされ、投資信託の買付にあてられます。SBI証券のように「毎週」や「毎日」といった積立頻度を指定できる場合もあります。

積立頻度が毎月の場合、1回の拠出額は40万円÷12ヵ月の約3万円です。積立単位が1円の金融機関なら3万3,333円、1,000円単位なら3万3,000円が毎月の拠出額の上限です。毎週の場合は40万円÷52週で7,692円、毎日ならその年の営業日数によりますが、2022年のSBI証券を例にとると40万円÷247日で1,619円ずつ積み立てられます。

積立頻度が多いほど、1回の拠出額は少額になります。

積立NISAは満額投資するべき?年40万を使い切る3つのメリット

つみたてNISAは月100円や1,000円からでも始められますが、できれば年40万円の枠を使い切ったほうが効率的です。投資額が大きいほど非課税メリットを最大化でき、利益が大きくなりやすいからです。

メリット1…投資額が大きいほど得られる利益が大きくなる

つみたてNISAの対象商品は一定の投資信託です。

たとえば1口=1円の投資信託を1万口保有している場合、基準価額が1口=2円に値上がりすると1万円の利益が得られます(手数料等は考慮していません)。一方、5万口保有している場合では、基準価額が1口=2円に値上がりすると5万円の利益が得られ、1万口保有している場合と比べてその差は4万円です。

分配金も保有口数に応じて支払われます。1口当たり0.2円の分配金がもらえる投資信託の場合、1万口保有していると分配金は2,000円ですが、5万口保有していると1万円になります。

メリット2…複利効果を最大化できる

利益が大きくなるということは、再投資に回せるお金が増えることを意味します。再投資に回せるお金が増えれば、複利の効果を最大限享受することができます。

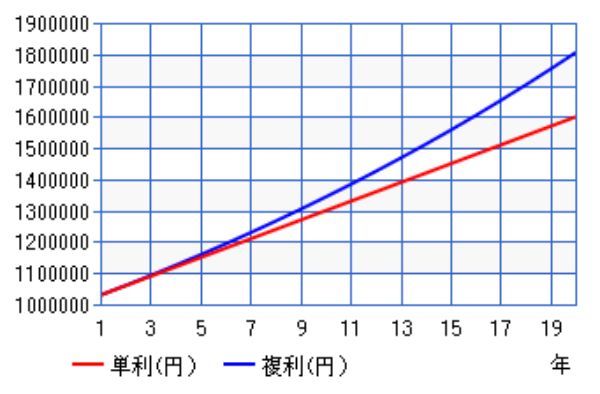

複利とは、運用で得た収益を元本に組み入れて、その元本に対しての利息が計算されることを言います。

お金には、利子(金利)がつきます。「利子にもまた利子がつく」ことを「複利」といいます。

出典:知るぼると『「複利の力」を知りましょう!』

100万円を年利3%で1年間運用すると3万円の利子がつきます。翌年103万円を1年間運用すると次の利子は3万円ではなく3万900円です。このように複利は、前年の利子にも翌年の利子がつくことから、雪だるま式に利益が増える効果があるとされています。

下の図は100万円を単利で運用した場合と複利で運用した場合の20年後の総資産を比較したものです。単利だと利子は分配してしまうため再投資されず、利子の額は毎年同じです。複利だと利子は年々高くなっていきます(一定して利回りが3%である前提です)。

メリット3…非課税メリットが大きくなる

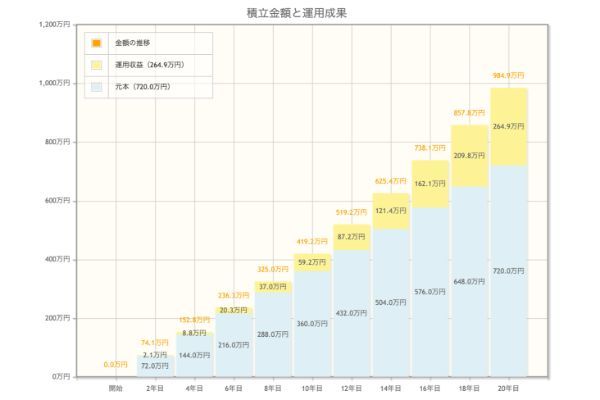

毎月の積立金額を3万円、想定利回りを年率3%として運用をした場合の節税額を、金融庁の「資産運用シミュレーション」を使って試算してみましょう。

20年後には元本720万円、運用収益264万9,000円、総額984万9,000円です。運用収益には本来20.315%の課税がありますが、つみたてNISAでは非課税のため、節税できる金額は53万8,144円にもなります。毎月の積立金額を1万円に減らした場合、運用収益は88万3,000円となり節税額は17万9,381円にとどまります。

年の途中からでも満額投資できる!積立NISAで年40万円を使い切る方法

つみたてNISAの制度上、毎月積立の設定をなんとなく1万円や4万円にしただけでは、毎年40万円の非課税投資枠きっちり使い切ることはできません。

毎月・毎週・毎日の積立設定だけだと満額投資できない

たとえば1円単位で投資が可能なSBI証券でも、毎月上限3万3,333円ずつ投資しても年間39万9,996円で4円余ってしまいます。

銀行のつみたてNISAの投資単位は1,000円であることが多く、その場合の毎月の上限は3万3,000円です。年間にすると39万6,000円で、余りは4,000円です。

毎週積立の場合はどうでしょうか。SBI証券の毎週積立の上限は7,692円で、年間39万9,984円になります。最も頻度の高い毎日積立でも、年間投資枠は107円分が使い切れません。1円単位の投資が可能で毎週/毎日の設定が可能な金融機関でさえ、1円残らず投資枠を消費することは難しいのです。

| 積立頻度 | 積立上限額 | 上限額積立時の 年間投資額 |

上限額積立時に 投資枠が余る金額 |

|---|---|---|---|

| 毎月 | 3万3,333円 | 39万9,996円(12ヵ月分) | 4円 |

| 毎週 | 7,692円 | 39万9,984円(52週分) | 16円 |

| 毎日 | 1,619円 (年間の営業日数による) |

39万9,893円 (年間営業日数247日、 積立金額1,619円の場合) |

107円 (年間営業日数247日、 積立金額1,619円の場合) |

年の途中から始めると満額投資できない

つみたてNISAは年の途中から始めても1回あたりの上限額は変わらないため、開始後、上限まで積立額を設定したとしても、非課税投資枠をすべて使い切ることはできません。

たとえば7月から投資を開始した場合、6月までの3万3,333円×6回分である19万9,998円と4円が使われない状態となります。毎日積立の場合でも、1月1日から1日でも遅れると投資枠を1日当たり約1,600円無駄にしてしまいます。

ボーナス・増額設定のある金融機関なら年の途中から始めても満額投資できる

上限いっぱいまで積立設定をしても満額にならず、年の途中から始めると多額の非課税投資枠を無駄にしてしまう問題を解消するために、 「ボーナス設定」や「増額設定」ができる金融機関が増えています。

ボーナス設定や増額設定を利用することで、月々の上限額を超えた積立が可能になり、年間40万円の非課税投資枠を消化できます。ただし、すべての金融機関で提供しているわけではありません。

・ボーナス設定とは

マネックス証券の調べによると、6月か7月、あるいは12月に設定する人が多いようです。

マネックス証券でボーナス月の増額を設定されているお客様の指定月は6月、7月、12月が多くなっています。

出典:マネックス証券『【投信積立】ボーナス月(増額月)設定はいつが良いか?』

ボーナス設定は、年の途中から始めたときや、投資枠を使い切りたいときなどに便利です。

増額月の投資額は自由に設定できますが、「1ヵ月あたりの積立設定額×12ヵ月+ボーナス月金額の合計」を40万円以内に抑える必要があります。

たとえば5月から投資を始めた場合、月3万円×8ヵ月で24万円なので、8万円の増額月を2回設定することで年間投資額は40万円ちょうどになります。

年初から始めて通常の毎月積立の上限額は3万3,333円と半端なのが気になる人は、毎月3万円×12ヵ月+増額月2万円×2回とすることも可能です。

月々の支払いは低めにしてボーナス月で多めに積み立てたい場合は、毎月1万円×12ヵ月+増額月14万円×2回といった使い方もできます。

| 5月から始めた場合 | 1月から始めた場合 | ボーナス月で 多めに積み立てたい場合 |

||||

|---|---|---|---|---|---|---|

| 積立額 | ボーナス設定 | 積立額 | ボーナス設定 | 積立額 | ボーナス設定 | |

| 1月 | - | - | 3万円 | - | 1万円 | - |

| 2月 | - | - | 3万円 | - | 1万円 | - |

| 3月 | - | - | 3万円 | - | 1万円 | - |

| 4月 | - | - | 3万円 | - | 1万円 | - |

| 5月 | 3万円 | - | 3万円 | - | 1万円 | - |

| 6月 | 3万円 | - | 3万円 | - | 1万円 | - |

| 7月 | 3万円 | - | 3万円 | - | 1万円 | - |

| 8月 | 3万円 | 8万円 | 3万円 | 2万円 | 1万円 | 14万円 |

| 9月 | 3万円 | - | 3万円 | - | 1万円 | - |

| 10月 | 3万円 | -- | 3万円 | - | 1万円 | - |

| 11月 | 3万円 | - | 3万円 | - | 1万円 | - |

| 12月 | 3万円 | - | 3万円 | - | 1万円 | - |

| 計 | 24万円 | 16万円 | 36万円 | 4万円 | 12万円 | 28万円 |

| 年間投資額 | 40万円 | 40万円 | 40万円 | |||

・増額設定とは

年間投資額が40万円以内になるように月々の上乗せ額を設定します。たとえば3月に積立を開始した場合、通常の積立金額上限の3万円に増額分1万円を上乗せすることで、非課税投資枠をすべて使い切れます。

| 増額設定なしの場合 | 増額設定ありの場合 | ||

|---|---|---|---|

| 積立額 | 積立額 | 増額設定 | |

| 1月 | - | - | - |

| 2月 | - | - | - |

| 3月 | 3万3,333円 | 3万円 | 1万円 |

| 4月 | 3万3,333円 | 3万円 | 1万円 |

| 5月 | 3万3,333円 | 3万円 | 1万円 |

| 6月 | 3万3,333円 | 3万円 | 1万円 |

| 7月 | 3万3,333円 | 3万円 | 1万円 |

| 8月 | 3万3,333円 | 3万円 | 1万円 |

| 9月 | 3万3,333円 | 3万円 | 1万円 |

| 10月 | 3万3,333円 | 3万円 | 1万円 |

| 11月 | 3万3,333円 | 3万円 | 1万円 |

| 12月 | 3万3,333円 | 3万円 | 1万円 |

| 計 | 33万3,330円 | 30万円 | 10万円 |

| 年間投資額 | 33万3,330円 | 40万円 | |

楽天証券の場合、毎日積立でも増額が可能です。年の途中から始めた場合、毎日の積立金額1,632円×160営業日に、増額 868円×160営業日を追加することで、ちょうど年間合計40万円になります。

増額設定のあり方は金融機関によって異なります。松井証券のように、当月の買付が完了した後に積立設定を解除し、同月内に別の積立設定をすることでひと月に2回積立ができる裏技を紹介している場合もあります。

松井証券では「1回の積立金額上限:最大33,333円」のため、当月の購入が完了した積立設定を解除し、改めて同月内に別の日程で積立設定することで、ひと月に33,333円以上の積立が可能です。

出典:松井証券『つみたてNISAでひと月に33,333円以上の積立をするにはどうしたらいいですか。』

積立NISAで満額投資ができるおすすめ証券会社

非課税投資枠40万円を余すことなく使い切る機能を備えたおすすめ証券会社を4つ紹介します。満額投資をしたいならボーナス設定や増額設定が可能な金融機関を選びましょう。

篠田わかな(ファイナンシャル・プランナー)

|

|

|

|

|

| つみたてNISA銘柄数 | 181本 | 179本 | 152本 | 171本 |

| 積立頻度 | 毎日 毎月 |

毎日 毎週 毎月 |

毎日 毎月 |

毎月 |

| 増額設定 | 〇 | △ ※(1) |

△ ※(2) |

× |

| ボーナス設定 | 〇 | 〇 | 〇 | 〇 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 |

| 設定単位 | 1円 | 1円 | 1円 | 1円 |

| ポイント還元 | ・クレジットカード決済と 基準残高達成による 「楽天ポイント」 |

・クレジットカード決済 による「Vポイント」 ・保有による 「投信マイレージ」 |

・クレジットカード決済と 保有による 「マネックスポイント」 |

・クレジットカード決済と 残高に応じてたまる 「Pontaポイント」 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

楽天証券

増額設定は毎月積立でも毎日積立でも設定可能です。増額設定は設定した年に限り有効なので、必要であれば毎年設定しなければいけません。ボーナス設定は多くの他の金融機関同様、年2回まで指定月の買い付け額を非課税投資枠の範囲内で増やすことができます。

年の途中からつみたてNISAを始めたとき、「毎月まんべんなく増額したい場合は増額設定、収入の多い月にまとめて増額したい場合はボーナス設定」のように使い分けることができるので便利です。

つみたてNISAでも楽天ポイントと連動している点も楽天ユーザーにはうれしいポイントでしょう。楽天のクレジットカードを積立の決済に使えば100円につき1ポイント付与されます。証券口座からではなくクレジットカードから直接引き落とされます。さらに、貯めたポイントを積立資金に充てることもできます。

楽天証券は主要ネット証券の中で総合口座開設数やNISA口座開設数でトップとなっています。

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査(2021年12月末時点(速報値))」より、NISA(少額投資非課税制度、以下「NISA」)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。

出典:PR TIMES『楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!』

篠田わかな(ファイナンシャル・プランナー)

楽天証券のつみたてNISAに関する良い口コミ

- 【ポイントが使えてうれしいです!】

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 【取り扱い銘柄が豊富です】

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 ・男性

- 【楽天ポイントの有効活用】

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券のつみたてNISAの良くない口コミ

- 【アプリがつみたてNISAには向いていない】

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 【改悪はやめてほしい】

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- 【つみたてNISA専用アプリがほしい】

-

おおむね満足していますが、あえて挙げるなら専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

「ボーナス月コース」では年2回まで合計投資金額が40万円以下の範囲内であればボーナス月のみ多めに買付する設定が可能です。

SBI証券にはつみたてNISA設定のための専用画面があり、複数銘柄を一括で変更・管理できます。長期運用することを考えるとこういった管理画面があるのはとても便利です。

ポイントは買付時にも保有時にも貯まります。クレジットカード決済で最大2%、投資信託の保有でも銘柄と条件次第で最大0.25%のポイントが付与されます。ただしクレジットカード決済にするとボーナス設定は利用できません。ポイントは「Tポイント」「Pontaポイント」「dポイント」などから選べます。

篠田わかな(ファイナンシャル・プランナー)

SBI証券のつみたてNISAに関する良い口コミ

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- 【つみたてNISAでVポイントがたまる】

-

三井住友カードなら200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券のつみたてNISAに関する良くない口コミ

- 【連携カードを増やしてほしい】

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- 【アプリが使いにくい】

-

積み立てアプリがWealthNaviに比べて使いにくいです。専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・男性

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこで銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

マネックス証券でもボーナス設定が利用可能です。年2回まで増額月を指定できます。設定は買付注文の際「ボーナス月を設定する」にチェックを入れ好きな月を選び金額を入力するだけです。

毎日積立の場合は増額したい月額を入力すると自動的に営業日で日割りされます。公式ホームページの解説がとても分かりやすいので参考にしてみてください。

「NISA非課税投資枠 使い切り設定」というサービスもあります。増額設定とは少し異なりますが、非課税投資枠をうっかり残してしまわないための設定です。

積立の買付注文の際、残りの非課税投資枠を超えて注文してしまうと注文自体を取り消されてしまいますが、この設定をしておくことで枠の範囲内になるよう自動的に金額が調整されます。たとえば残りの枠が4万円で積立額が5万円になってしまっている場合、通常なら注文がキャンセルとなるところ、使い切り設定をしていると4万円分買付をおこない投資枠を無駄にしません。

ポイントサービスも充実しています。投資信託を持っているだけで、保有残高に対し年率0.08%または0.03%の「マネックスポイント」が貯まります。マネックスポイントはAmazonギフト券やdポイントに交換可能です。

マネックス証券のつみたてNISAに関する口コミ

- 【豊富な商品ラインナップ】

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- 【ポイント制度が素晴らしい】

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 【初心者向き】

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

auカブコム証券にも「ボーナス設定」により増額設定ができるサービスがあります。最大年2回、1円以上1円単位で増額月を指定できます。1円も無駄にすることなく非課税投資枠を使い切るのに役立ちます。

auカブコム証券のつみたてNISAには、通常の現物株式の取引手数料や現物・信用共通の1日定額手数料が最大5%割引になる「NISA割」があります。NISA口座を開設していれば、特定口座/一般口座での国内現物取引の1約定ごとの手数料および1日定額手数料が5%割引されます。積立金額や保有額によって割引率が変わることもありません。

au PAY カードで積立を決済することによって買付額の1%のPontaポイントが付与されます。また、au回線を契約しているauやUQモバイルユーザーなら、さらに積立金額の4%、合計して5%のPontaポイントがもらえます。積立額が年間40万円なら2万円分のポイントとなりお得です。

auカブコム証券のつみたてNISAに関する良い口コミ

- 【優遇金利やクレジットカード払いが魅力的です】

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- 【クレジットカード投資でのポイント獲得がいい!】

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 【株取引もしたい人におすすめ】

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。投資額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券のつみたてNISAに関する良くない口コミ

- 【つみたてNISA専用のアプリがない】

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 【ポイント制度に特色がない】

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- 【ホームページが見づらい】

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

積立NISAで満額投資したときの20年後は?月1万円、5,000円の場合と比較

シミュレーションに使う投資先と利回り

利回りは投資先によって大きく異なります。投資先別の利回りは、つみたてNISAの対象銘柄がそれぞれベンチマークとする指標(インデックス)のリターン実績が参考になります。指標とはたとえば、代表的なものは日本株なら日経平均、米国株ならS&P500です。投資信託の利回りは、ベンチマークとする指標を目標の目安とするよう設計されています。

過去20年の主要指標の平均年率リターンを調べてみました。各投資先別の3年、5年、10年の平均リターンの実績は以下のようになっています。

| 投資先 | 平均リターン (3年) |

平均リターン (10年) |

平均リターン (20年) |

|

|---|---|---|---|---|

| 日経平均株価 | 日本株 | +9.5 | +10.7 | +4.7 |

| MSCI オール・カントリー・ ワールド・インデックス (ACWI) |

全世界 | +18.5 | +15.2 | +7.8 |

| S&P 500 (配当込み) | 米国株 | +23.3 | +19.4 | +8.9 |

| MSCI コクサイ・インデックス (KOKUSAI) |

先進国 | +20.4 | +16.5 | +8.3 |

| MSCI エマージング・マーケット・ インデックス |

新興国 | +9.1 | +8 | +8.6 |

直近20年、特に3年ほどは米国株式の値上がりに引っ張られる形で株式型投資信託が世界的に好調でした。2022年に入ってからはやや陰りが見られますが、それでもプラスリターンは変わりません。

満額投資をした場合、20年間運用するとどのくらいの資金を得ることができるのでしょうか。2022年5月11日を基準に、金融庁の「資産運用シミュレーション」を用いて、それぞれの投資先について、満額投資した場合、1万円のみの場合、5,000円の場合に分けて収益のシミュレーションをおこないました。満額は3万3,333円としています。

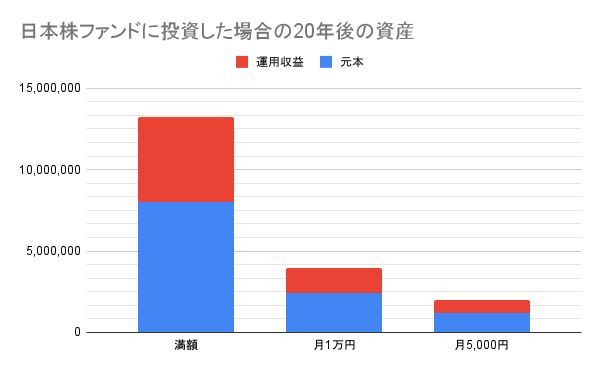

日本株ファンドに投資した場合

想定する金利:4.7%

参照する指標:日経平均株価

月1万円の場合……元本240万円+運用収益157.1万円=397.1万円

月5,000円の場合……元本120万円+運用収益78.5万円=198.5万円

活況の米国株式に比べて、日本株式はやや控えめなリターンになっています。それでも20年間の平均年率リターンは5%近くあります。TOPIX(東証株価指数)も同じような水準です。

日経平均株価に連動するつみたてNISAファンド例

・ニッセイ日経225インデックスファンド

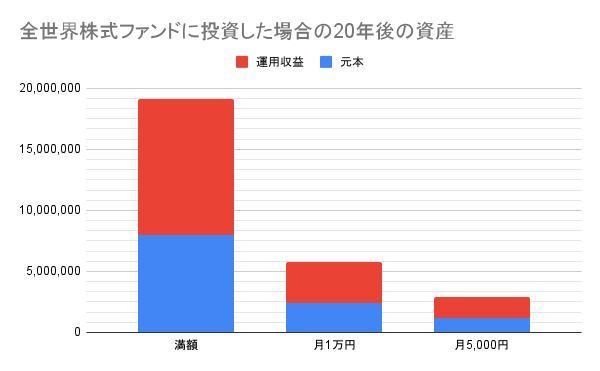

全世界株式ファンドに投資した場合

想定する金利:7.8%

参照する指標:MSCI オール・カントリー・ワールド・インデックス (ACWI)

月1万円の場合……元本240万円+運用収益334.6万円=574.6万円

月5,000円の場合……元本120万円+運用収益167.3万円=287.3万円

世界全体の株価動向を反映した株価指数MSCI オール・カントリー・ワールド・インデックス(ACWI)は、23ヵ国の先進国株式と24ヵ国の新興国株式から構成されています。とはいえ国別では54%をアメリカが占めており、米国株式市場の好調の影響を程よく受けています。

MSCI オール・カントリー・ワールド・インデックスに連動するつみたてNISAファンド例

・eMAXIS Slim 全世界株式(オール・カントリー)

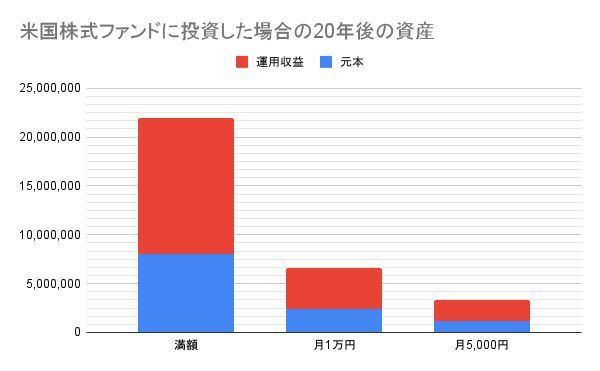

米国株ファンドに投資した場合

想定する金利:8.9%

参照する指標:S&P 500 (配当込み)

月1万円の場合……元本240万円+運用収益419.5万円=659.5万円

月5,000円の場合……元本120万円+運用収益209.7万円=329.7万円

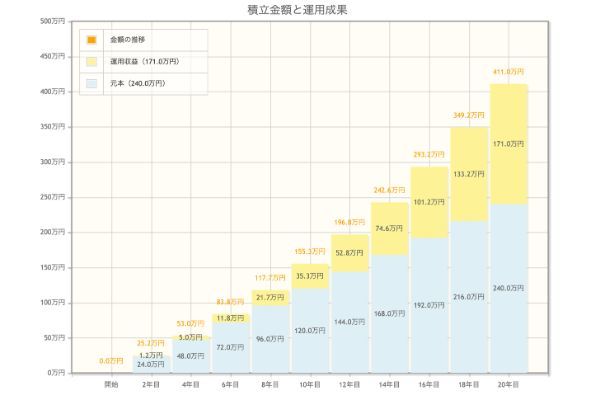

米国株式全体の動きを把握するにはS&P500がよく参考にされます。毎月満額、20年間で計800万円を投じた場合、最終的に資産は約2,200万円になって返ってきます。年率8.9%の複利の効果の高さがうかがえます。月5,000円でも元本を超える運用収益が得られますが、やはり投資額が大きいほどリターンも高くなります。

S&P500に連動する代表的なつみたてNISA銘柄

・eMAXIS Slim 米国株式(S&P500)

・SBI・V・S&P500インデックス・ファンド (愛称:SBI・V・S&P500)

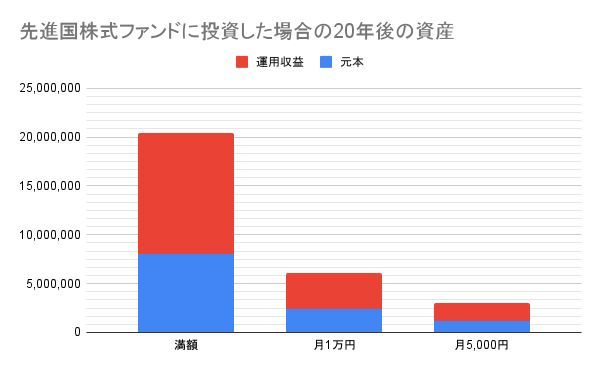

先進国株式ファンドに投資した場合

想定する金利:8.3%

参照する指標:MSCI コクサイ・インデックス (KOKUSAI)

月1万円の場合……元本240万円+運用収益371.5 万円=611.5万円

月5,000円の場合……元本120万円+運用収益185.7万円=305.7万円

MSCI コクサイ・インデックスは、日本を除く先進22ヵ国の株式市場全体の動きを表します。国別では67%をアメリカが占めるため、米国株式型に次いで高いパフォーマンスを出しています。月に3万3,333円程度の投資で20年後に2,000万円、老後資金として心強い金額でしょう。

MSCI コクサイ・インデックスに連動する代表的なつみたてNISA銘柄

・<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

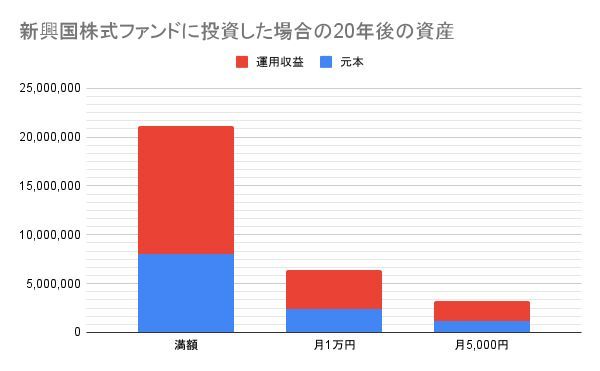

新興国株式ファンドに投資した場合

想定する金利:8.6%

参照する指標:MSCI エマージング・マーケット・インデックス

月1万円の場合……元本240万円+運用収益394.9万円=634.9万円

月5,000円の場合……元本120万円+運用収益197.5万円=317.5万円

新興国株式市場の平均リターンは、米国や先進国に比べると直近10年ではやや控えめですが、20年の長期でみるとほぼ同じくらいのリターンを出しています。主な対象国は中国、台湾、韓国、インドなどで、東アジアに集中しています。

新興国といえばハイリスク・ハイリターンのイメージがありますが、ここ最近は米国株式の急上昇・下落がみられたことから価格変動リスクの観点でも米国株式とあまり変わらない傾向があるようです。

MSCI エマージング・マーケット・インデックスに連動する代表的なつみたてNISA銘柄

・eMAXIS Slim新興国株式インデックス

・つみたて新興国株式

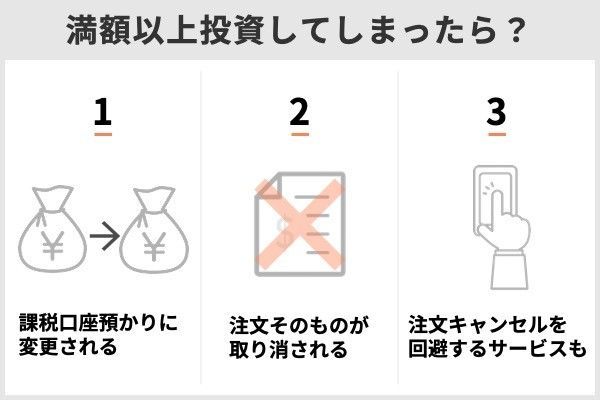

積立NISAで満額以上を投資してしまったらどうなる?

積立NISAで上限額以上を投資してしまうケース

通常のつみたてNISAの買付注文では、1回ごとの積立額の上限が毎月なら3万3,333円のように決められているため、年間40万円を超える注文はできません。

年間40万円ぴったりになるように積立設定した場合、年の途中で分配金が支払われ、そのまま再投資に回されると投資元本が40万円を超えてしまいます。

複数の積立注文が重複して存在する場合、まれにシステムメンテナンスでの計算によってその年のNISA買付可能枠から超過することになると判定されるケースもあります。

上限額を超えた場合の対応は金融機関によって異なる

再投資などで投資枠を超過した場合の扱いは証券会社によって異なり、再投資で超過する場合と、積立買付時に超過する場合があります。

・再投資で投資枠を超過する場合

SBI証券では分配金の支払いが再投資に回されるとき、すでに年間投資枠がすべて使われている状態である場合、一般的に特定口座や一般口座といった課税口座預りに変更されます。

たとえば毎月の投資額を3万3,333円にしている状態で年間の分配金が2,000円あると、その年の予定年間投資額の合計は40万1,996円になります。この場合、超過する1,996円は課税口座での再投資になります。

・積立買付注文時に投資枠を超過する場合

楽天証券では積立投信発注時につみたて投資可能枠を超えていた場合は、注文そのものが取り消されます。年途中に分配金の再投資があると、12月の積立投資の際に非課税投資枠を超えることとなり、積立買付自体がおこなわれません。

・注文キャンセルを回避するサービスも

SBI証券の「NISA枠ぎりぎり注文」や、マネックス証券の「NISA非課税投資枠使い切り設定」を利用すると、注文取消しではなく残り投資枠内で注文をおこないます。

たとえば残り非課税投資枠が4万円で積立買付金額が5万円に設定されている場合、注文をキャンセルするのではなく、買付金額を自動的に4万円に修正して処理されます。

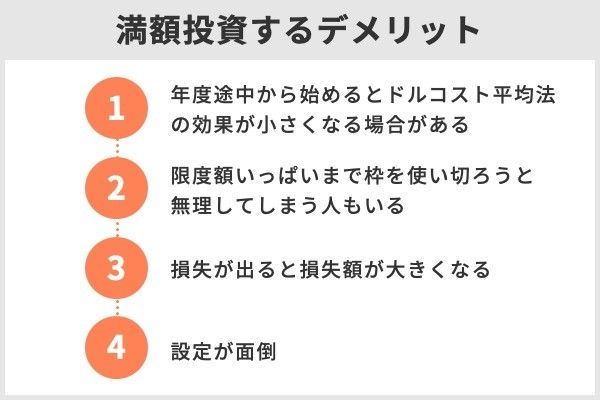

積立NISAで満額投資するデメリット

デメリット1:年度途中から始めるとドルコスト平均法の効果が小さくなる場合がある

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

出典:三井住友銀行『ドル・コスト平均法とは?』

買付のタイミングを分散させられることがドルコスト平均法のメリットですが、年度途中から始めてまとめて満額にしようとするとその恩恵が薄れてしまいます。

たとえば11月に始めて満額投資するには2ヵ月の間に40万円もの高額投資が必要で、タイミングによっては高値に多くの資金をつぎ込んでしまうかもしれません。

篠田わかな(ファイナンシャル・プランナー)

デメリット2:限度額いっぱいまで枠を使い切ろうと無理してしまう人もいる

NISAの非課税効果は非常に高いので、限度額をフルに活用した方がチャンスは大きいことは間違いありませんが、無理をして家計を圧迫するようでは本末転倒です。

篠田わかな(ファイナンシャル・プランナー)

デメリット3:損失が出ると損失額が大きくなる

投資額が大きいほど得られる利益が大きくなると前述しました。これは裏返すと、値下がりした場合の損失額も大きくなることを意味します。

保有銘柄の5%が値下がりした場合、保有金額が10万円なら5,000円ですが、40万円なら2万円のマイナスです。

デメリット4:設定が面倒

増額設定、ボーナス設定、自動的にNISA枠を使い切るための設定など、便利な機能が搭載されている反面、設定が面倒という問題があります。

作業量が多いというわけではありませんが、その設定でできること・できないこと、設定することによって他にどう影響するかなどを調べる労力がかかります。

基本的に一度設定してしまえばあとは機械的に買付されるので、あまり頻繁に売買しないこと、あまりにも多くの銘柄を保有しないことなど工夫すれば問題ないかも知れません。

積立NISAで満額投資すべき人

資金に余裕がある人

資金に余裕がある人は非課税制度であるつみたてNISAやiDeCoを大いに活用すると良いでしょう。利益に税金を払わずに資金形成できる方法はそう多くはありません。

篠田わかな(ファイナンシャル・プランナー)

20年後の将来の資産形成をしたい20〜30代の人

20代や30代といった若者世代の人は「時間」を味方につけた投資が可能です。非課税投資期間20年をフルに活用する十分な時間的余裕を持っています。

若者世代こそつみたてNISAに取り組むべきで、年齢別では30代の比率が最も高いことが金融庁の調査で分かっています。

30代のつみたてNISA口座数は134万口座で、年代別にみると全体の3割弱にあたります。

積立NISAで満額投資するのはやめたほうがいい人

満額投資がおすすめできないケースもあります。

余剰資金のない人

つみたてNISAは公的年金制度とは異なり、あくまでも個人の資産運用という位置づけです。生活資金に余裕がない人が無理して取り組むべきものではありません。

満額とまではいかなくても、少額ずつ積み立てるだけでも効果はあります。たとえ毎月1,000円の投資でも利回り5%で20年間運用すれば資産は400万円以上となります。

短期で利益をあげたいと思っている人

つみたてNISAの対象商品は長期で安定的に運用するのに適した銘柄のみとされており、ダイナミックな値動きをする商品は対象外です。また、一度に投資できる金額に限りがあるので、短期で多額の利益を上げたいと考えている投資家には向いていません。

篠田わかな(ファイナンシャル・プランナー)

投資のリスクを許容できない人

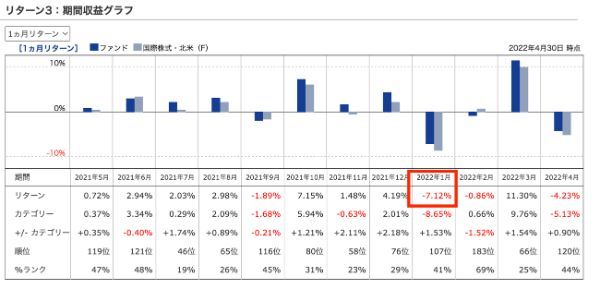

つみたてNISAの対象商品は比較的安定志向とはいえ投資信託なので、元本保証商品ではありません。

2022年は長年好調が続いてきた米国株式市場がやや失速し、代表的な銘柄である「eMAXIS Slim 米国株式(S&P500)」は2022年1月にリターンが7.12%マイナスになりました。

篠田わかな(ファイナンシャル・プランナー)

年40万以上投資したいなら積立NISAよりも一般NISAを検討

つみたてNISAの積立金額だと物足りない、まとまった金額を投資したいという人には、一般NISAという方法があります。つみたてNISA同様、運用で得た利益が一定期間非課税になる制度です。

積立NISAと一般NISAの違い

違いを以下にまとめました。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 制度概要 | 2014年1月~ | 2018年1月~ |

| 非課税投資枠 | 毎年120万円の新規投資 | 毎年40万円の新規投資 |

| 非課税期間 | 購入年の5年後の12月末まで | 購入年の20年後の12月末まで |

| 投資可能期間 | 2023年12月末まで | 2042年12月末まで |

| 対象商品 | 株式投資信託、国内外株式、国内外ETF、 ETN(上場投資証券)、国内外REIT、 新株予約権付社債(ワラント債)など |

金融庁の基準を満たす 投資信託およびETF (上場株式投資信託) |

| 購入方法 | 一括投資、積立投資 | 積立投資 |

| 非課税対象 | 譲渡益および分配金・配当金 | 譲渡益および分配金 |

| 利用資格 | 口座を開設する年の1月1日時点で 日本在住の20歳以上の人 |

口座を開設する年の1月1日時点で 日本在住の20歳以上の人 |

・非課税投資枠の違い

一般NISAの非課税投資枠は年間120万円までです。つみたてNISAとは異なり、投資枠すべてを一度に使ってもかまいません。複数の商品を同時に買うことや、毎月10万円ずつ投じる買い方も可能です。積立投信も対象商品に含まれているので、自動的に少額ずつ投資することもできます。

・非課税期間の違い

非課税期間は新規購入から5年間です。つみたてNISAの20年と比べると、税金がかからない期間は短めです。5年後も同じ商品を継続保有したい場合は、新たに非課税投資枠を使ってロールオーバーすることで対応可能です。

・購入できる商品の違い

対象商品は、つみたてNISAと比べて数も種類も豊富です。つみたてNISAは金融庁が定める一定の基準を満たした投資信託のみですが、一般NISAは基本的にその証券会社が扱う商品の多くが対象となります。取り扱いがあればIPO(新規公開株式)も非課税で投資できます。

積立NISAがおすすめな人

・少額から投信積立を始めたい人

購入のタイミングが分からない、リスクをなるべく減らしたい人は、少額からの積立投資がおすすめです。

つみたてNISAなら少額長期分散投資に向いた商品があらかじめ選定されているので、商品選びの手間も少なくて済みます。

・長期投資でほったらかしにしたい人

頻繁な値動きチェックや売買注文をするのではなく、一度銘柄を決めたらゆっくりほったらかし投資をしたいと考えている人は、つみたてNISAが向いています。

非課税投資期間は20年と長く、市場全体の動きに連動するインデックス型投資信託が中心なので、たまに必要があれば見直しをする程度で運用できます。

一般NISAがおすすめな人

一般NISAのほうが向いている人の例も紹介しましょう。

・年40万円以上投資したい人

まとまった資金があり、年40万円以上の投資をしたいと考えている人は一般NISAが良いでしょう。

年間120万円まで投資枠があり、一括での投資も可能です。つみたてNISAでは十分な保有金額になるまで時間がかかりますが、一般NISAなら1回の取引で100万円以上の金融商品を取得できます。

・投信以外の株式やREITなどに投資したい人

投資信託だけでなく、国内株式や海外株式、REIT(不動産投資信託)などにも投資したいと考えている人は一般NISAしか選択肢はありません。

たとえばSBI証券の投資信託取扱数は2,600本以上あり、つみたてNISAの179本よりはるかに商品数が豊富です。国内外ETFやETN、IPOも対象です。

・2024年からは2階建の新NISAがスタート

2024年からは、より長期積立分散投資を意識した新しいNISA制度がスタートし、これまでの一般NISAは、以下の新NISAの概要に刷新されます。

| 新NISA | |

|---|---|

| 制度概要 | 2024年1月~ |

| 非課税投資枠 | 1階:毎年20万円の新規投資 2階:毎年102万円の新規投資 ※2階を利用するには1階の積立投資をおこなう必要あり |

| 非課税期間 | 購入年の5年後の12月末まで |

| 対象商品 | 1階:つみたてNISAの対象と同じ 2階:一般NISAの対象から整理銘柄やヘッジ目的以外の デリバティブ取引を行っている銘柄をのぞいた商品 |

| 購入方法 | 1階:積立投資 2階:一括投資、積立投資 |

| 非課税対象 | 譲渡益および分配金・配当金 |

| 利用資格 | 口座を開設する年の1月1日時点で 日本在住の18歳以上の人 |

2024年以降は、この新NISAか現行のつみたてNISAのいずれかを選択する形になります。

積立NISAの満額投資でよくあるQ&A

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格

2級ファイナンシャル・プランニング技能士

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格

2級ファイナンシャル・プランニング技能士

【こちらの記事も読まれています】