つみたてNISAの毎月の積立上限額は33333円なので、年間40万円の非課税枠のうち4円が余ります。4円を余らせないためには、金融機関が提供している「ボーナス設定」を利用します。

本記事では楽天証券とSBI証券におけるボーナス設定の方法や、非課税枠を使い切るメリットを解説していきます。

- つみたてNISAの積立頻度は「毎月」で33333円や33000円が一般的

- 投資枠40万円を使い切るにはボーナス設定や増額設定を利用

- ボーナス設定や増額設定ができるおすすめ証券会社は楽天証券

- つみたてNISAで年間40万円を超えて投資した分は非課税対象から外れてしまう

- 月33333円を超えて投資したいなら、つみたてNISAより一般NISA

目次

- 積立NISAで1回に積立できる最大金額は33333円!頻度は毎月・毎週・毎日のどれがいい?

- 積立NISAで毎月33333円だと投資枠が4円余る…余った4円はどうする?

- 積立NISAの40万円を使い切る必要はある?使い切るメリットは?

- 積立NISAの枠40万円を使い切れるおすすめ証券会社

- 楽天証券……「毎月」「毎日」の積立頻度と増額設定に対応

- 楽天証券の良い口コミ

- 楽天証券の良くない口コミ

- SBI証券……「毎月」「毎週」「毎日」などの柔軟な設定に対応

- SBI証券の良い口コミ

- SBI証券の良くない口コミ

- マネックス証券……「毎月」「毎日」の積立頻度と使い切り設定に対応

- マネックス証券の口コミ

- auカブコム証券……ボーナス設定に対応し株式取引手数料の優遇サービスあり

- auカブコム証券の良い口コミ

- auカブコム証券のつみたてNISAに関する良くない口コミ

- 松井証券……ボーナス設定を利用できないが設定の変更で枠を使い切れる

- 松井証券の良い口コミ

- 松井証券の良くない口コミ

- 積立NISAの投資枠40万円を使い切る設定方法を楽天証券とSBI証券の場合で解説

- 積立NISAの枠40万円を超えたらどうなる?

- 月額33333円以上を投資したいなら積立NISAよりも一般NISA

- 積立NISAのメリット

- 積立NISAのデメリット

- よくあるQ&A

積立NISAで1回に積立できる最大金額は33333円!頻度は毎月・毎週・毎日のどれがいい?

積立NISAの毎月・毎週・毎日の上限額

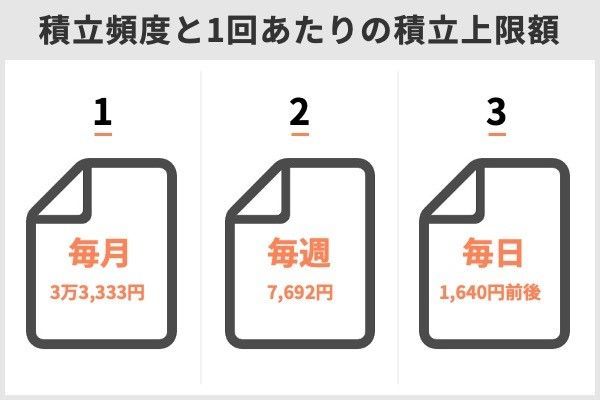

つみたてNISAの積立頻度は毎月や毎日などから選べ、頻度によって投資できる上限額が変わります。それぞれの場合の上限額を次の表にまとめました。

| 頻度 | 上限額 | 上限額時の 年間投資額 |

|---|---|---|

| 毎月 | 3万3,333円 | 39万9,996円(12ヵ月分) |

| 毎週 | 7,692円 | 39万9,984円(52週分) |

| 毎日 | 1,640円前後 (年間の営業日数による) |

39万9,840円 (2021年の年間営業日数245日、 積立金額1,632円の場合) |

毎月の場合は、3万3,3333円を12ヵ月積み立てることになり年間39万9,996円になります。毎週の場合は、年間は52週あるため上限額は7,692円です。

毎日の場合は、日数(営業日数)が年によって異なりますので、上限額も営業日数によって変わります。2021年の例では、年間営業日数245日で、上限額は1,632円でした。

・一般的な積立頻度は「毎月」

頻度のうち、多くの金融機関で対応しているのは「毎月」です。毎月のみの金融機関もあります。

| 金融機関の種類 | 金融機関名 | 頻度 |

|---|---|---|

| 銀行 | 三菱UFJ銀行 | 毎月 |

| イオン銀行 | 毎月 | |

| 対面証券 | 野村證券 | 毎月 |

金融機関ごとの積立頻度と1回あたりの上限金額を比較

金融機関によって頻度と上限金額が異なります。頻度、積立単位、上限金額を比較してまとめました。

| 金融機関 種別 |

金融機関名 | 頻度 | 単位 | 上限金額 |

|---|---|---|---|---|

| ネット証券 |  |

毎月、毎日 | 100円以上 1円単位 |

毎月:3万3,333円 毎日:年間営業日数による |

|

毎月、毎週、毎日 | 100円以上 1円単位 |

毎月:3万3,333円 毎週:7,692円 毎日:1,619円 |

|

|

毎月 | 100円以上 1円単位 |

3万3,333円 | |

|

毎月、毎日 | 100円以上 1円単位 |

3万3,333円 (毎日でも月額指定) |

|

|

毎月 | 1,000円以上 1円単位 |

3万3,333円 | |

| 対面証券 |  |

毎月 | 1,000円以上 1,000円単位 |

3万3,000円 |

| 大和証券 | 毎日、毎週、毎月、隔月、 3,4,6ヵ月ごと |

100円以上 1円単位 |

3万3,333円 | |

| 三菱UFJ銀行 | 毎月 | 1,000円以上 | 3万3,333円 | |

| 銀行 | ゆうちょ銀行 | 毎月 | 1,000円以上 1,000円単位 | 3万3,000円 |

| イオン銀行 | 毎月 | 1,000円以上 1,000円単位 |

3万3,000円 |

・ネット証券の多くは上限金額が3万3,333円

多くのネット証券は100円以上1円単位で金額を設定できます。毎月の場合は、上限金額が3万3,333円です。3万3,333円を毎月積み立てると、年間金額は39万9,996円になります。

・金融機関によっては上限金額3万3,000円

金融機関によっては、金額の設定が1,000円単位です。1,000円単位での毎月の上限額は3万3,000円であり、年間金額は39万6,000円となります。

つみたてNISAの投資枠は40万円です。3万3,000円を毎月積み立てると投資枠は、年間4,000円分が余ります。

積立NISAの積立頻度は毎月・毎週・毎日のどれがいい?

頻度は毎月、毎週、毎日のうち、どれが良いのかリターン(運用益)と投資信託の取得単価から考えてみます。

・「毎月」「毎週」「毎日」でのリターンの違い

毎日と毎月のリターンを比較してみましょう。マネックス証券による毎日・毎月の投信シミュレーション結果からデータを引用しています。

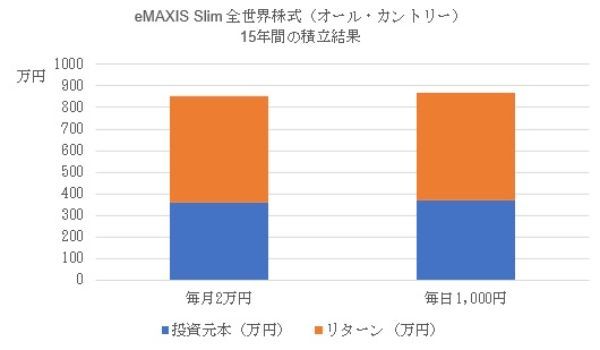

投資信託「eMAXIS Slim バランス(8資産均等型)」を毎月月末2万円と毎日1,000円、それぞれ15年間積み立てた投資元本とリターンの結果が次です。

元本に対するリターンの比率は、毎月2万円が79.44%、毎日1,000円が79.59%と、長期では毎日と毎月の頻度の差がほとんどないことが分かります。

別の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」を同様に毎月2万円と毎日1,000円、15年間積み立てた結果は以下の図です。

こちらの投資元本に対するリターンの比率は、毎月2万円が136.67%、毎日1,000円が136.81%とほぼ変わりませんでした。

長期では、毎日と毎月のリターンがほぼ同じことから、毎週でも大きな差はないと考えられます。頻度が違っても、リターンはほぼ同じです。

・「毎月」「毎週」「毎日」での平均購入単価の違い

投資信託の積立では、投資信託の平均購入単価が低ければ、プラスのリターンを得る可能性が高まります。

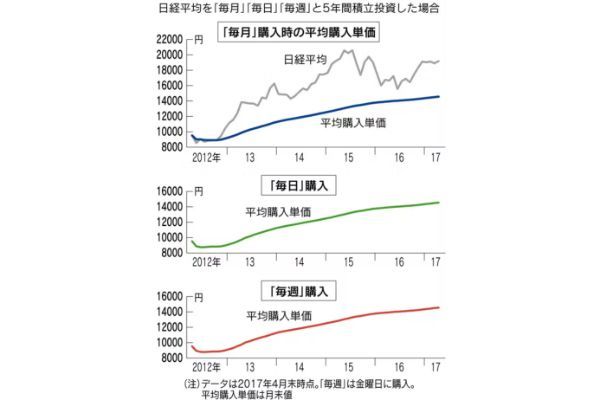

日経平均を毎月、毎週、毎月で2012年4月末から5年間投資した場合の平均購入単価のグラフが次です。

5年間で日経平均は、上下を繰り返して上昇していきました。毎月、毎日、毎週での平均購入単価の動きはほぼ同じであることが分かります。頻度が違っても、平均購入単価はほぼ同じになるといえるでしょう。

・積立頻度はリターンや平均購入単価にほとんど影響しない

頻度の違いによるリターンや平均購入単価を確認しましたが、結果はほとんど違いがないことが分かりました。

長期投資が前提なら、積立頻度はリターンの差にあまり影響しない

※引用:マネックス証券

積立NISAで毎月33333円だと投資枠が4円余る…余った4円はどうする?

毎月3万3,333円を12ヵ月積み立てると年間金額は39万9,996円です。つみたてNISAの年間非課税枠は40万円のため、4円分が余ります。残りの投資枠を使い切る方法はボーナス設定・増額設定です。

積立頻度によって非課税枠の余る金額が変わる

頻度によって年間40万円の投資枠の余りに違いがあります。

積立単位が1円の場合、毎月3万3,333円を投資すると年間39万9,996円の金額になり、投資枠の余りは4円です。

毎週7,692円を年間52週投資すると年間39万9,984円です。投資枠の余りは16円です。

毎日の場合は、年間の営業日数によって回数が変わります。2021年の場合は、年間営業日数245日で金額1,632円に設定すると、年間39万9,840円となり、枠の余りは160円でした。

年の途中から33333円の設定をすると枠が余る

つみたてNISAを年の途中からスタートする場合には、毎月3万3,333円では、枠が多く余ります。

例えば、4月から開始した場合に、12月まで3万3,333円を投資すると、9ヵ月分の積み立てです。年間金額は29万9,997円で、枠は10万円ほど余ります。

松本雄一(金融ライター)

積立NISAの40万円を使い切る方法

枠40万円を使い切る方法は、ボーナス設定、増額設定、使い切り設定の3つです。

金融機関によって、それらの設定を利用できるかが異なります。

・「ボーナス設定」で特定の月の金額を上乗せする

例えば、ボーナスが予定される6月と12月に金額を上乗せしたい場合に利用可能です。

投資枠の余り分をボーナス設定することで、少しの余りでも使い切れます。

| 積立設定 | ボーナス設定 | |

|---|---|---|

| 1月 | 3万3,300円 | |

| 2月 | 3万3,300円 | |

| 3月 | 3万3,300円 | |

| 4月 | 3万3,300円 | |

| 5月 | 3万3,300円 | |

| 6月 | 3万3,300円 | 200円 |

| 7月 | 3万3,300円 | |

| 8月 | 3万3,300円 | |

| 9月 | 3万3,300円 | |

| 10月 | 3万3,300円 | |

| 11月 | 3万3,300円 | |

| 12月 | 3万3,300円 | 200円 |

| 計 | 39万9,600円 | 400円 |

| 年間投資額 | 40万円 | |

主要ネット証券のボーナス設定は、年に2回まで、1回当たり100円以上が一般的です。この例では毎月3万3,300円を積み立てて、6月と12月にそれぞれ200円ずつボーナス設定をして40万円を使い切りました。

・「増額設定」で毎回の金額を増額する

ボーナス設定と増額設定の違いは、ボーナス設定は特定の月の金額を増額するのに対して、増額設定は年内における全ての投資額の増額です。

例えば、つみたてNISAの毎月積立を9月から開始した場合の増額設定を考えてみましょう。

| 積立設定 | 増額設定 | |

|---|---|---|

| 9月 | 3万3,300円 | 6万6,700 |

| 10月 | 3万3,300円 | 6万6,700 |

| 11月 | 3万3,300円 | 6万6,700 |

| 12月 | 3万3,300円 | 6万6,700 |

| 計 | 13万3,200円 | 26万6,800円 |

| 年間投資額 | 40万円 | |

9月から開始した年の投資月数は、4ヵ月(9月~12月)です。毎月3万3,300円に加えて増額設定を6万6,700円にすると、毎月10万円になります。4ヵ月の合計は40万円です。

増額設定は、年の途中から積立を開始します。40万円を使い切りたい場合に、金額を毎月均等に配分してリスク分散したいときに便利です。

・投資枠「使い切り設定」で積立額を自動調整する

例えば、1月から11月までに毎月3万円の積立をし、6月に5万円のボーナス設定をした場合、11月までの投資額は38万円になります。12月の積立予定額が3万円なら38万円と合わせて41万円です。1万円投資枠をオーバーしてしまいます。そのままでは12月の3万円がNISA口座で買い付けされません。投資枠使い切り設定を利用すれば、12月の積立額を3万円から2万円に減額して、年間投資額を40万円に収めてくれます。

投資枠使い切り設定には、SBI証券の「NISA枠ぎりぎり注文」やマネックス証券の「NISA非課税投資枠使い切り設定」があります。

積立NISAの40万円を使い切る必要はある?使い切るメリットは?

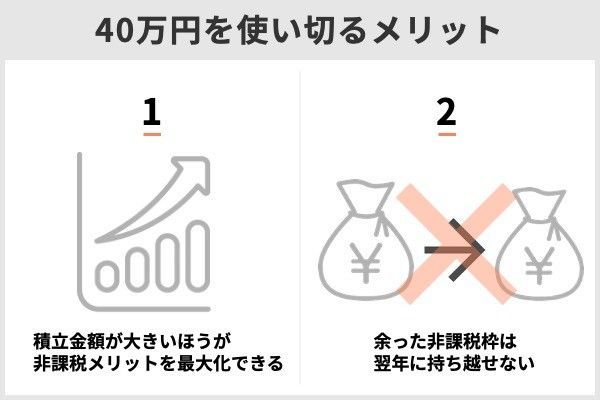

投資額が大きいほうが非課税メリットを最大化できる

枠を使い切って投資すれば、非課税メリットを最大化できます。

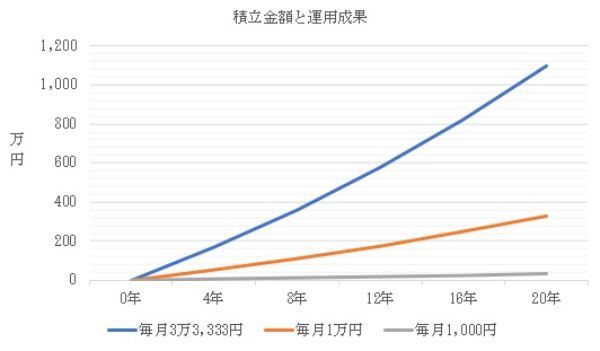

毎月の投資額を、3万3,333円、1万円、1,000円の3通りで、利回り3%で20年間投資した場合のシミュレーションをしてみましょう。

20年間、毎月3万3,333円を投資した場合、元本800万円でリターン294.3万円、その合計の運用成果は1,094.3万円です。

毎月1万円なら元本240万円でリターン88.3万円、運用成果328.3万円、毎月1,000円なら元本24万円でリターン8.8万円、運用成果32.8万円です。

つみたてNISAの非課税メリットは、通常20.315%のリターンに対する課税が免除されることです。年利3%で20年間積み立てしたシミュレーションの節税効果は以下になります。

・毎月3万3,333円の場合:節税額59.8万円(リターン294.3万円に対して)

・毎月1万円の場合:節税額17.9万円(リターン88.3万円に対して)

・毎月1,000円の場合:節税額1.8万円(リターン8.8万円に対して)

余った枠は翌年に持ち越せない

例えば、2022年の枠40万円のうち、30万円分を使うと10万円分が余ります。余った10万円分は翌年に持ち越せず、翌年の投資枠は再び40万円です。

その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

出典:金融庁『つみたてNISAの概要』

枠が余っても翌年に持ち越せないため、資金に余裕があれば使い切ったほうが良いでしょう。

投資枠は無理して使い切らなくてもいい

枠が余っても、余りが少なければ運用成果への影響が少ないため、必ずしも使い切る必要はありません。

例えば、毎月33333円なら4円分が余りますが、4円分では少額すぎますので、使い切らなくてもほとんど影響がないでしょう。

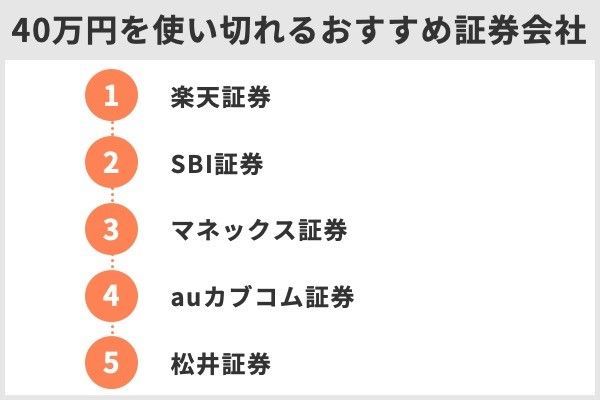

積立NISAの枠40万円を使い切れるおすすめ証券会社

使い切るには、ボーナス設定、増額設定、使い切り設定などを利用できる証券会社を選びましょう。

| 証券会社 | |

|

|

|

|

|---|---|---|---|---|---|

| 積立頻度 | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 |

| ボーナス設定 | 〇 | 〇 | 〇 | 〇 | - |

| 増額設定 | 〇 | - | - | - | - |

| 使い切り設定 | - | 〇 | 〇 | - | - |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立設定単位 | 1円 | 1円 | 1円 | 1円 | 1円 |

| 銘柄数 | 181 | 179 | 152 | 164 | 173 |

| ポイント還元 | 楽天ポイント 楽天証券ポイント |

Tポイント Pontaポイント dポイント |

マネックスポイント | Pontaポイント | 松井証券ポイント |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

これらのおすすめ証券会社4社は、少額の100円以上1円単位で積立ができ、つみたてNISA対象銘柄が150以上あることが共通しています。4社のそれぞれの特徴を確認しましょう。

楽天証券……「毎月」「毎日」の積立頻度と増額設定に対応

楽天証券は、2021年のNISA新規口座開設数が業界最多の人気ネット証券です。

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISA(※1)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。 ※1:一般NISA、つみたてNISA、ジュニアNISAの合算 ※2:NISAは、主要ネット証券(口座数上位5社:auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(五十音順))で、iDeCoは、主要運営管理機関でそれぞれ比較(2022年3月30日、楽天証券調べ)

(引用元:PR TIMES|楽天証券|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

頻度を「毎月」「毎日」から選べ、増額設定にも対応しています。年の途中から始めても40万円を使い切れるでしょう。

ただし使い切り設定に対応していません。使い切り設定とは、投資枠を超える積立の買付額を枠内に調整してくれる機能です。40万円を使い切る場合には、年間投資額をきちんと計算して超えないように設定を行う必要があります。

楽天証券のおすすめポイントは、楽天クレジットカードによる毎月積立で楽天ポイントがたまることです。

2022年8月〜12月買付分は、楽天キャッシュ決済も利用できてポイントもたまります。2022年9月買付分からは、楽天カード決済のポイント還元率が変更されます。それぞれのポイント還元率をまとめました。

| 決済方法 | 楽天カード決済 | 楽天キャッシュ決済 | |

|---|---|---|---|

| 時期 | 2022年 8月買付分まで |

2022年 9月買付分から |

2022年 8月買付分から12月買付分まで |

| ポイント還元率 | 1.0% | 0.2%または1.0% (投資信託の商品による) |

楽天カードからの チャージ0.5% + 楽天キャッシュ決済0.5% |

| ポイント還元例 (月3万円積立時) |

月300ポイント | 月60ポイント または 月300ポイント | 月300ポイント |

ポイント還元率が1.0%なら、月3万円の積立で月300ポイントが付与されます。

楽天クレジットカードを保有していて、楽天経済圏をよく利用する人には楽天証券がおすすめでしょう。

楽天証券の良い口コミ

【ポイントに関する口コミ】

- 【ポイントが使えてうれしいです!】

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

【商品に関する口コミ】

- 【取り扱い銘柄が豊富です】

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 ・男性

【ポイントに関する口コミ】

- 【楽天ポイントの有効活用】

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から始まれる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券の良くない口コミ

【アプリに関する口コミ】

- 【アプリがつみたてNISAには向いていない】

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

【ポイントに関する口コミ】

- 【改悪はやめてほしい】

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

【ポイントに関する口コミ】

- 【つみたてNISA専用アプリがほしい】

-

おおむね満足していますが、あえて挙げるなら専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券……「毎月」「毎週」「毎日」などの柔軟な設定に対応

SBI証券は、充実した商品ラインアップや低い手数料など、国内トップレベルの人気ネット証券です。

特徴は、ボーナス設定と使い切り設定(NISA枠ぎりぎり注文)を利用でき、枠40万円を使い切りやすいことでしょう。対応する頻度が「毎月」「毎週」「毎日」と最多で、設定の柔軟性が高いことも特徴です。

たまるポイントの種類も多く、Tポイント、Pontaポイント、dポイントから選べます。

SBI証券では、三井住友カードによる毎月積立でVポイントがたまります。たまるポイント数はカードの種類によって異なり、決済額の0.5~2.0%です。月3万円を積み立てる場合にたまるポイントをまとめました。

| ポイント還元率 | 0.5% | 1.0% | 2.0% |

|---|---|---|---|

| 対象カード | 三井住友カード | 三井住友カード ゴールド | 三井住友カード プラチナ |

| ポイント還元例 (月3万円積立時) |

月150ポイント | 月300ポイント | 月600ポイント |

三井住友カードを保有しているならSBI証券のつみたてNISAがおすすめです。

デメリットは、増額設定に対応していないため、年の途中から初めて枠を使い切りたいときは、ボーナス月の金額が大きくなることです。

例えば、9月から始めて40万円を使い切るなら、増額設定またはボーナス設定を利用する方法があります。それぞれの設定例が次です。

| 増額設定の利用時 | ボーナス設定の利用時 | |||

|---|---|---|---|---|

| 積立額 | 増額設定 | 積立額 | ボーナス設定 | |

| 9月 | 3万3,333円 | 6万6,667円 | 3万3,333円 | |

| 10月 | 3万3,333円 | 6万6,667円 | 3万3,333円 | 13万3,334円 |

| 11月 | 3万3,333円 | 6万6,667円 | 3万3,333円 | |

| 12月 | 3万3,333円 | 6万6,667円 | 3万3,333円 | 13万3,334円 |

| 計 | 13万3,332円 | 26万6,668円 | 13万3,332円 | 26万6,668円 |

| 年間投資額 | 40万円 | 40万円 | ||

この例では、増額設定を利用すれば月10万円(=3万3,333円+6万6,667円)の積立です。ボーナス設定を利用すれば、設定月は16万6,667円(=3万3,333円+13万3,334円)になり、積立額3万3,333円の月との差が大きくなるでしょう。

SBI証券の良い口コミ

【商品に関する口コミ】

- 【取扱銘柄が豊富】

-

取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

【使いやすさに関する口コミ】

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも始られることが最大のメリットだと思います。設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

【ポイントに関する口コミ】

- 【Vポイントがたまる】

-

三井住友カードを利用すると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券の良くない口コミ

【アプリに関する口コミ】

- 【アプリが使いにくい】

-

アプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代 ・男性

【手続きに関する口コミ】

- 【投資額の変更が面倒】

-

いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代 ・男性

【問い合わせ対応に関する口コミ】

- 【問合せ対応がいまいち】

-

ホームページがわかりにくい点がデメリットです。どこで銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券……「毎月」「毎日」の積立頻度と使い切り設定に対応

マネックス証券は、豊富な米国株などの取扱商品やツール・投資情報が充実する主要ネット証券です。

「毎月」と「毎日」から頻度を選べ、ボーナス設定と使い切り設定に対応していますので、枠を使い切るのに便利でしょう。使い切り設定とは、投資枠をオーバーする積立額を枠に収まるように減額する機能です。

たまったマネックスポイントの使い道は多く、Amazonギフト券やdポイントなどに交換できるのはもちろんのこと、Coincheckで暗号資産(仮想通貨)への交換もできます。

マネックスカードでの積立時のポイント還元率は1.1%と主要ネット証券で最大(プラチナカードを除く)です。

| 証券会社 | |

|

|

|

|---|---|---|---|---|

| クレジットカード | 楽天カード | 三井住友カード | マネックスカード | au PAY カード |

| ポイント還元率 | 1.0% (2022年9月 買付分から 0.2~1.0%) |

0.5~2.0% (カード種類による) |

1.1% | 1.0% |

SBI証券の三井住友カード プラチナの還元率2.0%を除けば、他のネット証券のカード決済のポイント還元率0.5~1.0%程度よりも還元率が高いことが分かります。

マネックスカードを保有しているならマネックス証券がおすすめでしょう。

デメリットは、増額設定に対応していないことです。年の途中から積み立てる場合、投資枠を使い切るにはボーナス設定が利用できますが、ボーナス月の金額が多くなってしまいます。

マネックス証券の口コミ

【豊富な商品ラインナップ】

- ★★★★★

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

【ポイント制度が素晴らしい】

- ★★★★★

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

【初心者向き】

- ★★★★☆

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券……ボーナス設定に対応し株式取引手数料の優遇サービスあり

uカブコム証券は積立頻度が毎月のみですが、年2回までのボーナス設定(auカブコム証券のウェブサイト上は「増額指定」)に対応しているため、枠を使い切るのに問題はないでしょう。

つみたてNISA(一般NISAも含む)の口座を保有すると、国内株式の取引手数料が最大5%割引される「NISA割」が適用されます。NISA割では、国内現物株式のワンショット手数料、国内現物・信用取引の1日定額手数料が割引対象です。つみたてNISAとは別に、お得に株式を取引したい人にはうれしいサービスになります。

au PAYカード決済による投資信託の積立は、2022年3月から開始されました。クレカ積立によりPontaポイントが1%還元されます。au PAYカードを保有しているなら、auカブコム証券のつみたてNISAがおすすめです。

デメリットは、頻度が毎月のみで、毎回の増額設定や使い切り設定に対応しておらず、設定の自由度が低いことです。

auカブコム証券の良い口コミ

【金利やポイントに関する口コミ】

- 【優遇金利やクレジットカード払いが魅力的です】

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

【ポイントに関する口コミ】

- 【クレジットカード投資でのポイント獲得がいい!】

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、資産形成をするのに非常によい証券会社だと思います。

30代・男性

【サービスに関する口コミ】

- 【株取引もしたい人におすすめ】

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券のつみたてNISAに関する良くない口コミ

【サービスに関する口コミ】

- 【つみたてNISA専用のアプリがない】

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

【ポイントに関する口コミ】

- 【ポイント制度に特色がない】

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

【公式サイトに関する口コミ】

- 【ホームページが見づらい】

-

ホームページ画面が少し見づらいかなと思います。また他社に比べて投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券……ボーナス設定を利用できないが設定の変更で枠を使い切れる

積立頻度は「毎月」のみ利用でき増額設定、ボーナス設定、投資枠使い切り設定はできません。しかし、設定を月の途中で変更すれば40万円を使い切れます。

例えば、1月から積立を始める場合、月の上旬(10日など)に400円分の積立です。その後1月の中旬か下旬(20日など)に月3万3,300円の積立設定にし直せば、1月から12月まで毎月積み立てられ、12ヵ月で39万9,600円を投資できます。最初の400円と39万9,600円を合わせれば40万円です。

| 設定1 | 設定2 | |

|---|---|---|

| 1月 | 400円 | 3万3,300円 |

| 2月~12月 | 3万3,300円 | |

| 計 | 400円 | 39万9,600円 |

| 年間投資額 | 40万円 | |

3月から積立を始める場合は、月の上旬(10日など)に3万3,300円を積み立てます。その後3月の中旬か下旬(20日など)に6,700円に設定し直せば、3月中の積立額は4万円(=3万3,300円+6,700円)です。月2回の積立後に月上旬の3万3,300円を再び設定します。

| 設定1 | 設定2 | |

|---|---|---|

| 3月~12月 | 3万3,300円 | 6,700円 |

| 計 | 33万3000円 | 6万7,000円 |

| 年間投資額 | 40万円 | |

毎月の設定の変更が必要です。しかし、この方法を10ヵ月続ければ、40万円を使い切れます。設定変更に抵抗がない人なら、松井証券で増額設定やボーナス設定を利用できないことがデメリットにならないでしょう。

松井証券の良い口コミ

【サポートに関する口コミ】

- 【しっかりしたフォローで安心です!】

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

【サポートに関する口コミ】

- 【詳しい解説がある】

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

【サービスに関する口コミ】

- 【少額から投資できるので初心者にもおすすめ】

-

毎月の最低投資額は100円からと少額です。自分の生活に合わせて1円単位で変更できます。疑問点はマネープランナーが無料で答えてくれるので安心して利用できます。ロボアドバイザーの投信工房が非常に便利で自分で銘柄選定を行う手間を省けます。サポート体制がしっかりしているので初心者でも不安なく投資できます。初めての人にはおすすめです。

40代・男性

松井証券の良くない口コミ

【使いやすさに関する口コミ】

- 【銘柄情報を探しづらい】

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

【ポイントに関する口コミ】

- 【松井証券ポイントに不満】

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

【積立頻度に関する口コミ】

- 【頻度が選べない】

-

積立頻度は毎月のみになるので、他の証券会社に比べると選択肢が少ないといえます。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

積立NISAの投資枠40万円を使い切る設定方法を楽天証券とSBI証券の場合で解説

40万円を使い切る設定は証券会社によって異なります。大手ネット証券の楽天証券とSBI証券の設定を例に確認しましょう。

楽天証券で投資枠40万円を使い切る設定

既に積立設定があれば、設定を変更する商品を一旦解除してから、再度設定します。

・既に積立設定がある場合は設定を一旦解除する

(1)楽天証券のPCサイトにログインし、「NISA・つみたてNISA」タブを選択し、「積立設定」を選択します。

(2)金額を増やす商品の設定を一旦解除するため、右側の「解除」ボタンをクリックします。

(3)解除の確認画面が表示されます。内容を確認して、取引暗証番号を入力してから「解除」ボタンをクリックしましょう。

(4)変更を予定する全ての商品を解除したら、次の「投資枠を使い切るようにボーナス設定を利用して積立設定する」へ進みます。

・投資枠を使い切るようにボーナス設定を利用

(1)楽天証券のPCサイトにログインし、「NISA・つみたてNISA」タブを選択します。

(2)「ファンドを探す」を選択し、ファンド名を入力して、商品を検索します。

(3)注文の画面で引落方法と頻度「毎月」を指定します。

楽天カードクレジット決済では、ボーナス設定を利用できません。使い切るには、引き落とし方法「証券口座(楽天銀行マネーブリッジ)」を選びます。

(4)ボーナス設定は「する」を選び、「ボーナス設定金額」と「ボーナス設定指定月1・2」を指定します。

(5)金額を指定します。通常は増額設定「設定しない」を選びます。もし、年の途中から開始する場合は増額設定「設定する」を選んで、毎月増額する金額を指定してください。

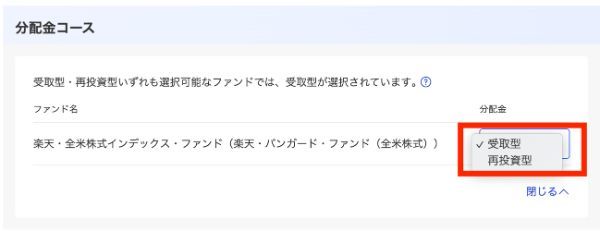

(6)分配金コースは「受け取り型」を選択

分配金コースは「受取型」にしましょう。「再投資型」は分配金を再投資したときに、枠が使用されます。これによって買付するときに投資枠が不足した場合、設定した注文が発注されません。

つみたてNISAの銘柄は、基本的に分配金を出しません。しかし、完全に分配金を出さないとは書かれていないので、念のために「受取型」を選択しておきましょう。

(7)設定を終えたら、目論見書を確認します。

SBI証券で投資枠40万円を使い切る設定

既に積立設定があれば、設定を変更する商品を一旦削除してから、再度設定します。

・既に積立設定がある場合は設定を一旦削除する

(1) SBI証券のPCサイトにログインし、「NISA つみたてNISA」タブを選択し、「つみたてNISA積立設定」をクリックします。

(2)積立している商品の一覧が表示されます。右端の「削除」にチェックを入れて「次へ」をクリックしましょう。

(3)確認画面が表示されます。内容を確認して「取引パスワード」を入力し、「設定する」をクリックします。

(4)変更を予定する全ての商品を削除したら、次の「投資枠を使い切るようにボーナス設定を利用して積立設定する」へ進みます。

・投資枠を使い切るようにボーナス設定を利用して積立設定する

(1)SBI証券のPCサイトにログインし、「投信」タブを選択し、投資信託を探すボックスにファンド名などを入力して購入する商品を検索します。

(2)商品の画面を表示したら「つみたてNISA買付」をクリックします。

(3)積立コースは「毎月」、申込設定日に積み立てる日、設定金額に積立額を指定し、ボーナス月の設定の「追加」をクリックします。

(4)ボーナス月の設定が表示されます。ボーナス設定の金額、申込設定日1と2を指定して「適用する」をクリックしましょう。

(5)ボーナス設定が反映されます。分配金再投資などで投資額が枠を超える可能性がある場合には「NISAぎりぎり注文」を「設定する」にしましょう。

(6)設定したら「次へ」をクリックします。

(7)目論見書の確認画面が表示されます。「確認画面へ」をクリックしましょう。

(8)設定内容の確認画面が表示されます。内容を確認して、「取引パスワード」を入力し、「設定する」をクリックすれば設定完了です。

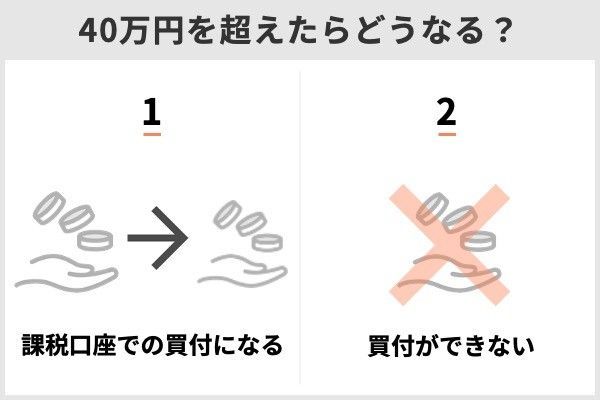

積立NISAの枠40万円を超えたらどうなる?

積立額が意図せずに投資枠上限を超える場合がある

積立設定で金額、ボーナス設定、増額設定などを計算して、投資額が40万円以下だと思っていても、上限を超える場合があります。

分配金再投資が有効になっていると、投資信託の分配金が支払われた場合に分配金が投資枠を使って再投資されてしまうでしょう。

例えば、年間の積立額40万円ちょうどに設定しているとします。もし分配金1万円の支払いがあり、枠を使って再投資されたとすると、その年の枠は1万円分の不足です。

これを避けるには、使い切り設定を利用するか、分配金再投資を無効にして分配金をつみたてNISAとは別に投資するといいでしょう。

投資枠を超えた分は課税口座での買付か買付不可のどちらか

40万円を超えて注文された分は、課税口座(特定口座・一般口座)で買い付けられるか、買い付けできないかのどちらかです。その処理は金融機関によって異なり、楽天証券では、積立と分配金再投資ともに投資枠上限を超えた場合には、課税口座で買い付けられます。

SBI証券とauカブコム証券では、分配金再投資の時点で投資枠を超えていると課税口座(特定口座・一般口座)で買い付けられ、発注時に40万円を超えていると買い付けできません。

40万円ちょうどの設定をされている場合、年途中に分配金による再投資が実施されますと、12月に積立額が40万円を超えることとなり、この分の積立がエラーとなります。

出典:auカブコム証券

SBI証券とauカブコム証券の使い切り設定を利用するなら、積立額が減額されて枠に収まるようになります。

| 投資枠使い切り設定がない・利用しない場合 | 投資枠使い切り設定を利用する場合 | ||

|---|---|---|---|

| 課税口座で買付 | 買付失敗 | 積立額を減額して投資枠で買付 | |

|

○ | ||

|

○ | ○ | |

|

○ | ○ | |

|

○ | ||

|

○ | ||

| PayPay銀行 | ○ | ||

| 第四北越銀行 | ○ | ||

月額33333円以上を投資したいなら積立NISAよりも一般NISA

つみたてNISAの上限額は月当たり3万3,333円ですが、さらに非課税で投資したい人は、一般NISAを選べます。

積立NISAと一般NISAの違いは投資枠や非課税の期間

一般NISAへの変更を検討するにあたり、2つの違いを把握しておきましょう。

| NISA種類 | つみたてNISA | 一般NISA |

|---|---|---|

| 投資可能期間 | 2018年~ | 2014年~2023年 |

| 対象の人 | 日本在住で20歳以上 (口座開設する年の1月1日現在) (2023年1月以降は18歳位以上) |

|

| 投資の対象商品 | 長期・分散・積立投資に適する 投資信託・ETF(上場投資信託) |

株式、投資信託、ETFなど |

| 非課税の対象 | 分配金や売買益 | 配当金・分配金や売買益 |

| 投資できる金額 | 毎年40万円 | 毎年120万円 |

| 非課税の期間 | 最長20年間 | 最長5年間 |

| 買付方法 | 積立投資のみ | 通常買付・積立投資 |

・投資枠の違い

一般NISAに変更すると年間120万円まで投資枠が増えます。一般NISAへ変更すれば、投資枠はつみたてNISAの3倍です。

・非課税期の違い

非課税期間は、一般NISAに変更すると5年間へと大幅に短くなります。

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

出典:金融庁『NISAとは?』

松本雄一(金融ライター)

・購入できる商品の違い

つみたてNISAの対象商品は長期・積立・分散投資に適した投資信託・ETF(上場投資信託)に限られますが、一般NISAでは株式(国内・海外)やほとんどの投資信託・ETFへの投資ができます。

株式などにも非課税で投資したいなら、一般NISAへの変更を検討したいところです。

積立NISAがおすすめの人

少額からの積立投資を始めたい人やほったらかし投資をしたい人です。

・少額から投信積立を始めたい人

年間40万円までに収まる程度の少額から投信積立を始めるなら、つみたてNISAがおすすめです。

一般NISAよりも非課税で投資できる期間が長いため、年間40万円までの投資なら、つみたてNISAは長期で非課税投資ができます。

・ほったらかし投資をしたい人

長期で積み立てる「ほったらかし投資」は、投資に時間を掛けられない人などに向いている投資方法です。ほったらかし投資は、一度の設定をすれば、あまり手はかからず、長期になるほどよい運用成績を得られる期待が高くなります。

一般NISAがおすすめの人

月3万3,333円を超えて投資したい人や投信以外の株式・REITなどに投資したい人です。

・月3万3,333円を超えて投資したい人

つみたてNISAで月額で投資できるのは3万3,333円までです。それを超える非課税の投資をしたいなら、一般NISAを選びましょう。

一般NISAで投資するなら年間120万円、月額では10万円の非課税での投資ができます。一括投資したいなら一般NISAがおすすめです。

・投信以外の株式やREIT(不動産投資信託)などに投資したい人

つみたてNISAの対象商品は長期・積立・分散投資に適した投資信託とETFのみです。株式やREIT(不動産投資信託)、長期・積立・分散投資向きとはいえないハイリターン・ハイリスクな投資信託やETFなどに投資したいなら一般NISAを選びましょう。

2024年からは2階建の新NISAがスタート 積立NISAも期間が延長

一般NISAを検討しているなら、2024年から新NISAへ切り替わることを知っておきましょう。

現行の一般NISAは2023年末で終わり、2024年からは新NISAとして制度変更が予定されています。新NISAでは、投資枠が1階と2階の2階建てです。

より多くの方々に長期・積立・分散投資を始めるきっかけとしてもらうため、2024年以降、一般NISAの非課税対象および非課税投資枠が見直され、2階建ての新しいNISAに変わります。 ※引用:金融庁

1階部分は20万円分、2階部分は102万円分で、合計して122万円まで年間投資が可能です。

新NISAでの1階部分はつみたてNISAと同様になります。対象商品は長期・積立・分散投資に適した投資信託・ETFに限定され、買付方法は積立のみ利用可能です。2階部分は今までの一般NISAと同様の対象商品で、通常買付もできます。

新NISAでの1階部分は、積立投資が必須です。新NISAでは、積立投資の利用が促進されるでしょう。

つみたてNISAで投資できる期間は、2037年までの予定でした。しかし、新NISAの変更に伴って、つみたてNISAで投資できる期間が5年間延長されて2042年までになりました。

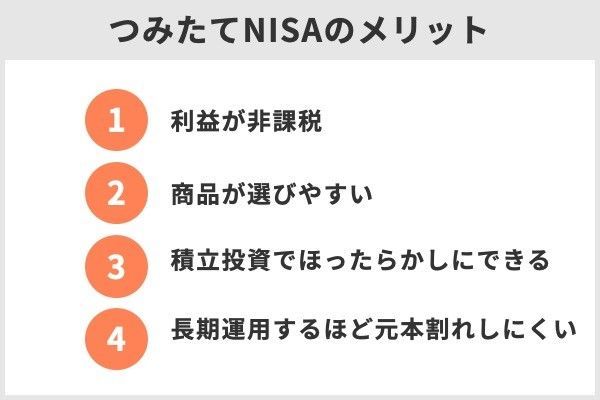

積立NISAのメリット

リターン(分配金や売買益)が非課税

つみたてNISAはリターンが非課税です。投資信託の分配金や売買益は通常20.315%の税率ですが、これが0%になるメリットは大きいでしょう。

毎月3万3,333円を20年間投資した場合の節税額のシミュレーションをします。投資元本は800万円です。利回りは3%と6%の2通りで計算してみます。

利回り3%の場合:運用成果1,094.3万円(うちリターン294.3万円)

利回り6%の場合:運用成果1,540.1万円(うちリターン740.1万円)

つみたてNISAを利用すればリターンは非課税です。しかし、同じ積立投資を課税口座でしていた場合の課税額は以下のようになります。

利回り3%の場合の課税額:59.8万円(≒リターン294.3万円×0.20315)

利回り6%の場合の課税額:150.3万円(≒リターン740.1万円×0.20315)

つみたてNISAを利用して投資をすれば、これらの金額を節税できます。

長期・積立・分散投資に適した投資信託・ETFに厳選されて商品を選びやすい

つみたてNISAの対象商品は、長期・積立・分散投資に適した投資信託・ETFに限定されます。

対象商品数は221本(2022年4月7日時点)です。長期投資に適した商品に厳選されています。 国内株式だけで数千銘柄ある株式などと比べて、商品が選びやすいこともメリットの一つです。

積立投資でほったらかしにできる

つみたてNISAは長期投資を推進する制度です。商品は長期保有するのが一般的であり、設定のあとは「ほったらかし」にできます。

ただし、一度設定したら長期で放置するのではありません。少なくとも年に一度程度は、運用する商品と投資額を見直すことをおすすめします。

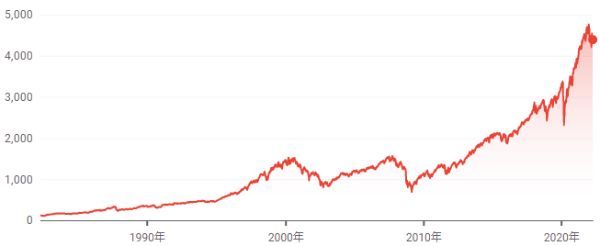

長期運用するほど元本割れしにくい

インデックス型投資信託の値動きの元になる株価指数は、短期では上昇や下落を繰り返します。短期では、元本割れして含み損を抱えることがあるでしょう。

数十年という長期では、世界一の経済大国である米国の株価指数は、右肩上がりに上昇しています。米国の代表的な株価指数の1つ、S&P500指数のチャートが次です。

S&P500指数 チャート

長期での右肩上がりの株価指数の動きが今後も継続すると考えた場合、米国株を主体とした投資信託に投資することで、長期運用するほど元本割れしにくいといえるでしょう。

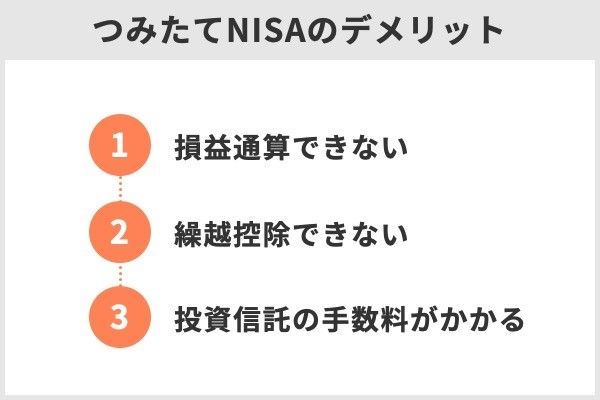

積立NISAのデメリット

積立NISAでの損失は損益通算や繰越控除できない

発生した損失は、損益通算や繰越控除できないことがデメリットです。

NISA口座で保有している金融商品が値下がりした後に売却するなどして損失が出た場合でも、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。

出典:金融庁

つみたてNISAを利用せず、課税口座で投資信託などへ投資した場合は、損益通算や繰越控除が可能です。

投資信託の手数料がかかる

投資信託への投資には手数料の負担がありますので、手数料を把握しておきましょう。

つみたてNISAでの投資信託の買付手数料は無料です。

販売手数料はゼロ(ノーロード)

出典:金融庁

把握しておきたい手数料は、主に「信託報酬」となります。保有している間に負担する運用コストです。

信託報酬は、投資信託の商品によって異なります。対象商品の信託報酬は幅広く、年0.1%から1.6%程度です。

信託報酬の金額をシミュレーションで確認してみましょう。信託報酬が年0.1%と1.6%の投資信託をそれぞれ年40万円投資した場合に、保有2年目から20年目までの19年間の信託報酬のコストを比較しました。

| 投資信託の種類 | 信託報酬0.1% | 信託報酬1.6% |

|---|---|---|

| 信託報酬の 年間コスト |

400円 (=40万円×0.1%) |

6,400円 (=40万円×1.6%) |

| 19年間保有の 信託報酬のコスト |

7,600円 | 12万1,600円 |

信託報酬0.1%と1.6%をどちらも少ないと思われるかもしれません。しかし、40万円分の金融商品を長期保有すると、このように大きなコストの差が生まれます。

一部の投資信託では、解約(売却)時に「信託財産留保額」という解約手数料のような手数料負担があります。つみたてNISAの対象投資信託の信託財産留保額は、0%~0.3%程度です。

| 投資信託 | セゾンーセゾン資産形成の 達人ファンド |

One-たわらノーロード 新興国株式 |

|---|---|---|

| 信託財産留保額 | 0.1% | 0.3% |

| 40万円分解約時の 信託財産留保額相当額 |

400円 (=40万円×0.1%) |

1,200円 (=40万円×0.3%) |

松本雄一(金融ライター)

よくあるQ&A

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【こちらの記事も読まれています】