積み立てニーサで、毎月1万円を年利5%で積立投資した場合、5年後に68万円(投資元本60万円)、10年後に155万円(投資元本120万円)、20年後には411万円(投資元本240万円)まで増えます。

今回は、つみたてNISAと一般NISAでどのくらいの利益が得られるのか、より具体的なシミュレーションを掲載しています。それぞれの違いや実際に運用するイメージを掴み、利用する制度を選ぶ参考にしてください。

- つみたてNISAで20年間、利回り5%で毎月3万3,333円ずつ積立投資すれば総資産額1,000万円以上も狙える

- 短期間で大きな利益を狙いたいならつみたてNISAよりも一般NISAのほうが有利

- 長期でコツコツ投資したい人にはつみたてNISAがおすすめ

- つみたてNISAで利益を出すコツは①満額投資すること②途中でやめないこと

- おすすめは楽天証券。①100円から積立可能②積立コースは毎月/毎日③楽天カード決済で楽天ポイント1%還元など、メリットが多い。

目次

- 積立NISAとは?投資できる金額や期待できる利回りなど

- つみたてNISAにおすすめの証券会社ランキング!

- 積立NISAの利益はどれくらい増える?5年後、10年後、20年後にどのくらい儲かるの?

- 月5,000円投資した場合…利回り5%で元本120万円が206万円に

- 月1万円投資した場合…利回り5%で元本240万円が411万円に

- 月3万3,333円投資した場合…利回り5%で元本800万円が1370万円に

- 積立NISAと一般NISAの違い

- 積立NISAと一般NISAはどっちが儲かる?

- 一般NISAで一括投資したときの5年後、10年後の利益をシミュレーション

- 国内株式の場合

- 外国株式の場合

- 5年後、10年後に売却した場合の利益を積立NISAと一般NISAで比較

- 5年後に売却した場合

- 10年後に売却した場合

- 短期間で利益が出る可能性が高いのは一般NISA

- 一般NISAは積立投資もできる

- NISAを始めるのにおすすめの証券会社8選

- 投資できる商品の多さで選ぶなら楽天証券、SBI証券

- クレジットカードで投信積立投資するなら楽天証券、SBI証券、マネックス証券、auカブコム証券

- 一般NISAで米国株投資をするならDMM.com証券(DMM株)、マネックス証券

- 楽天証券……楽天サービスとの併用でお得

- 楽天証券のつみたてNISAに関する良い口コミ

- 楽天証券のつみたてNISAの良くない口コミ

- SBI証券……豊富な商品ラインナップが魅力

- SBI証券のつみたてNISAに関する良い口コミ

- SBI証券のつみたてNISAに関する良くない口コミ

- マネックス証券……クレカ積立の還元率はトップクラス、米国株買付時の手数料が無料

- マネックス証券のつみたてNISAに関する口コミ

- DMM.com証券(DMM株)……米国株投資におすすめ!米国株取引手数料が買、売ともに無料

- DMM.com証券の一般NISAに関する良い口コミ

- DMM.com証券の一般NISAに関する良くない口コミ

- auカブコム証券……auユーザーが特にお得

- auカブコム証券のつみたてNISAに関する良い口コミ

- auカブコム証券のつみたてNISAに関する良くない口コミ

- 松井証券……つみたてNISAの商品ラインアップやサポート体制が充実

- 松井証券のつみたてNISAに関する良い口コミ

- 松井証券のつみたてNISAに関する良くない口コミ

- LINE証券……LINEポイントをつみたてNISAの投資に使えスマホ投資におすすめ

- LINE証券のつみたてNISAの良い口コミ

- LINE証券のつみたてNISAの良くない口コミ

- 野村證券……つみたてNISA対象商品は野村スリーゼロを含む厳選7ファンド

- 野村證券のつみたてNISAに関する口コミ

- 積立NISAで利益を出す3つのコツ

- NISAの利益の引き出し方

- つみたてNISA(積立NISA)の3つのメリットとデメリット

- つみたてNISAの3つのメリット

- ・税金がかからない

- ・商品が厳選されていて投資初心者でも選びやすい

- ・長期投資によって元本割れのリスクを抑えられる

- つみたてNISA(積立NISA)のデメリット

- ・元本割れのリスクはゼロにはならない

- ・損失が出たら意味がない

- よくあるQ&A

- 目的にあった制度を選ぶことが大切

積立NISAとは?投資できる金額や期待できる利回りなど

つみたてNISAは、少額からの長期、積立、分散投資を支援する非課税制度です。投資で得た利益には通常20%の税金がかかりますが、つみたてNISAなら税金はかかりません。

(公式サイト)

積立頻度と投資できる金額

つみたてNISAの投資方法は、定期かつ継続的な買付け(積立投資)に限定されています。積立頻度は毎月が一般的ですが、楽天証券では毎日積立、SBI証券では毎日、毎週積立が可能など、金融機関によっては毎月積立以外の積立頻度も選べます。

投資できる金額は年間40万円、1カ月あたり3万3,333円(原則)が上限です。最低投資額は金融機関によって異なり、楽天証券やSBI証券などの主要ネット証券では月100円から投資できます。

2022年10月時点

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

期待できるリターン

つみたてNISAでどのくらいのリターンが期待できるかは、投資する商品やタイミングによって異なるため一概にはいえません。長期投資であれば、投資対象(資産や地域)の過去の運用実績が、おおよその目安になります。

主な資産クラス(アセットクラス)のリターンとリスク

下の表は、主な資産クラス(アセットクラス)の過去20年間のリターンとリスクの大きさ、各資産クラスに投資できるつみたてNISA対象ファンドの例を示したものです。

(公式サイト)

| 資産クラス | リターン ※年率平均 |

リスク ※年率平均 |

各資産クラスを投資対象とする つみたてNISA対象インデックスファンドの例 |

|---|---|---|---|

| 国内株式 | +5.0% | +17.1% | <購入、換金手数料なし> ニッセイTOPIXインデックスファンド eMAXIS Slim 国内株式(TOPIX) |

| 全世界株式 (日本含む) |

+7.8% | +18.7% | eMAXIS Slim 全世界株式 (オール・カントリー) |

| 先進国株式 (日本除く) |

+8.3% | +19.1% | <購入、換金手数料なし> ニッセイ外国株式インデックスファンド |

| 米国株式 | +8.9% | +18.5% | SBI・V・S&P500 インデックスファンド eMAXIS Slim 米国株式(S&P500) |

| 新興国株式 | +8.6% | +22.5% | <購入、換金手数料なし> ニッセイ新興国株式インデックスファンド |

| 国内債券 | +1.4% | +1.9% | − |

| 外国債券 | +4.4% | +8.7% | − |

※対象指標は、国内株式:TOPIX(配当込み)、全世界株式(日本含む):MSCIオール・カントリー・ワールド・インデックス(ACWI)(円)、先進国株式(日本除く):MSCIコクサイ・インデックス(KOKUSAI)(円)、米国株式:S&P 500(配当込み)(円)、新興国株式:MSCIエマージング・マーケット・インデックス(円)、国内債券:NOMURA-BPI総合、外国債券:FTSE/シティグループ世界国債インデックス除く日本(円)

あらかじめ定めた指数(インデックス)に連動することを目標に運用するファンドのこと。日経平均株価やTOPIX(日本)、S&P500(米国)のような平均株価指数(インデックス)とそのファンドの基準価格が同じ値動きをすることを目指す運用をするファンド。

一般にアクティブファンドより信託報酬が低いことが多い。

引用元:用語集[インデックスファンド]|投資信託協会

運用会社やファンドマネジャーが独自の見通しや投資判断に基づいて、ベンチマーク以上の収益を目指すファンドのこと。

銘柄の入れ替えや情報収集などにコストがかかるため、インデックス・ファンドに比べて信託報酬が高めに設定されています。

引用元:金融・証券用語解説[アクティブ・ファンド]|大和証券

(公式サイト)

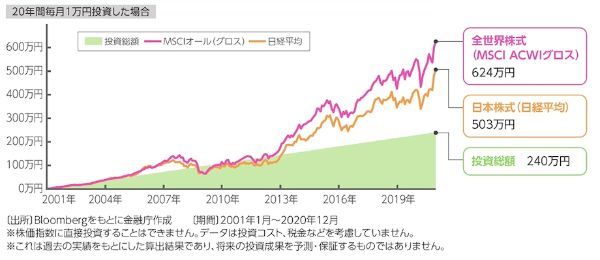

20年間、毎月1万円投資した場合のリターン

次のグラフは、全世界および日本の株式市場の値動きを示す株価指数に、2001年から2020年までの20年間、毎月1万円ずつ投資したと仮定して算出した投資成果を示したものです。

全世界株式(指数:MSCI ACWIグロス)に投資した場合、運用資産は20年で624万円になります。日本株式(指数:日経平均株価指数)に投資した場合は503万円です。投資総額はいずれも240万円なので、それぞれ2.6倍、2.1倍まで増えています。

つみたてNISAにおすすめの証券会社ランキング!

ここでつみたてNISAにおすすめの証券会社ランキングを紹介します。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | ◯(実績不明) | 81社 | 20社 | 50社 | 30社(主幹事) |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの利益はどれくらい増える?5年後、10年後、20年後にどのくらい儲かるの?

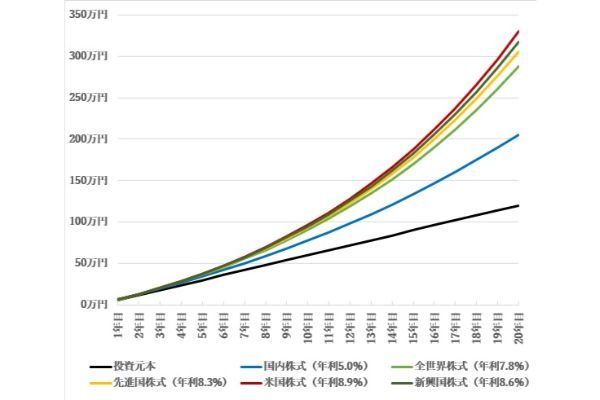

つみたてNISAではどれくらいの利益が期待できるのでしょうか。投資対象、毎月の積立額ごとにシミュレーションしてみましょう。

竹国弘城(ファイナンシャル・プランナー)

| 国内株式 | 全世界株式 (日本含む) |

先進国株式 (日本除く) |

米国株式 | 新興国株式 |

|---|---|---|---|---|

| +5.0% | +7.8% | +8.3% | +8.9% | +8.6% |

月5,000円投資した場合…利回り5%で元本120万円が206万円に

毎月5,000円を積立投資した場合のシミュレーション結果は次の通りです。

| 投資元本 | 国内株式 (年利5%) |

全世界株式 (年利7.8%) |

先進国株式 (年利8.3%) |

米国株式 (年利8.9%) |

新興国株式 (年利8.6%) |

|

|---|---|---|---|---|---|---|

| 5年後 | 30万円 | 34万円 | 37万円 | 37万円 | 38万円 | 37万円 |

| 10年後 | 60万円 | 78万円 | 90万円 | 93万円 | 96万円 | 95万円 |

| 20年後 | 120万円 | 206万円 | 287万円 | 306万円 | 330万円 | 317万円 |

毎月5,000円を国内株式に積立投資した場合、5年後に34万円(投資元本30万円)、10年後に78万円(同60万円)、20年後には206万円(同120万円)に増えます。

国内株式よりも期待利回りの高い米国株式に投資した場合、5年後には38万円(投資元本30万円)、10年後には96万円(同60万円)、20年後には330万円(同120万円)となり、利益はさらに大きくなります。

上記から、運用期間が長くなるほど、運用資産の増加が加速していくことがわかります。これは複利効果によるもので、増加のペースは利回りが高くなるほど早くなります。

複利とは利息の計算方法のひとつで、一定期間ごとに利息を元本に組み入れ、その元本に対して利息が計算される方法です。利息の再投資のリターンを考慮に入れた方法で、元本に利息が加えられる期間によって、1カ月複利、半年複利、1年複利などがあります。

複利に対し、当初の元本に対してのみ、利息が計算される方法を単利といいます。単利と複利を比べると、複利は利息が利息を生むので、最終的な利息総額が多くなり、長く運用するほどその効果は大きくなります。これを複利効果といいます。

引用元:初めてでもわかりやすい用語集[複利]|SMBC日興証券

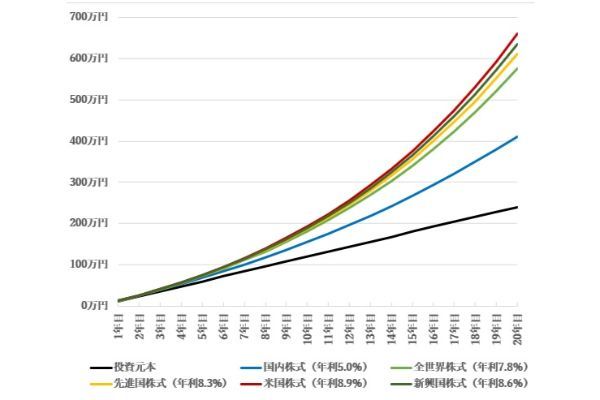

月1万円投資した場合…利回り5%で元本240万円が411万円に

毎月1万円を積立投資した場合のシミュレーション結果は、次の通りです。同じ運用で投資額を2倍にすれば、最終的な運用成果も2倍になります。

| 投資元本 | 国内株式 (年利5%) |

全世界株式 (年利7.8%) |

先進国株式 (年利8.3%) |

米国株式 (年利8.9%) |

新興国株式 (年利8.6%) |

|

|---|---|---|---|---|---|---|

| 5年後 | 60万円 | 68万円 | 73万円 | 74万円 | 75万円 | 75万円 |

| 10年後 | 120万円 | 155万円 | 181万円 | 186万円 | 192万円 | 189万円 |

| 20年後 | 240万円 | 411万円 | 575万円 | 611万円 | 659万円 | 635万円 |

積立NISAで、毎月1万円を年利5%で積立投資した場合、5年後に68万円(投資元本60万円)、10年後に155万円(投資元本120万円)、20年後には411万円(投資元本240万円)まで増えます。

同様に、毎月1万円を年利8.9%で積立投資した場合は、5年後に75万円(投資元本60万円)、10年後には192万円(投資元本120万円)、20年後には659万円(投資元本240万円)になります。

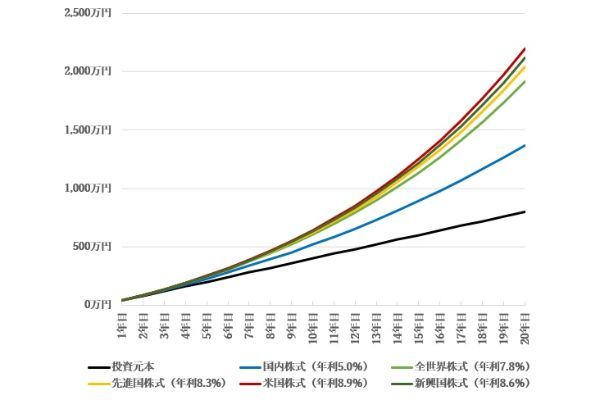

月3万3,333円投資した場合…利回り5%で元本800万円が1370万円に

つみたてNISAの投資上限額である月3万3,333円を積立投資した場合、シミュレーション結果は次の通りです。

| 投資元本 | 国内株式 (年利5%) |

全世界株式 (年利7.8%) |

先進国株式 (年利8.3%) |

米国株式 (年利8.9%) |

新興国株式 (年利8.6%) |

|

|---|---|---|---|---|---|---|

| 5年後 | 200万円 | 227万円 | 244万円 | 247万円 | 251万円 | 249万円 |

| 10年後 | 400万円 | 518万円 | 603万円 | 620万円 | 641万円 | 631万円 |

| 20年後 | 800万円 | 1,370万円 | 1,915万円 | 2,038万円 | 2,198万円 | 2,116万円 |

想定利回りが8%を超える先進国株式、米国株式、新興国株式に投資した場合、20年後の運用資産は2,000万円を超える計算です。

米国株式の場合、20年で投資元本800万円が2,198万円まで増え、1,398万円の利益が得られます。通常であればこの20%、約280万円の税金を支払わなければなりません。しかし、つみたてNISAなら非課税になり、税金分の全額が手元に残ります。

積立NISAと一般NISAの違い

運用益が非課税になる制度には、つみたてNISAのほかに「一般NISA」があります。

つみたてNISAと一般NISAは、投資できる金額や商品、非課税で保有できる期間、買付方法などに違いがあります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 対象者 | 日本に住む20歳以上(※1)の人 | |

| 非課税保有期間 | 20年間 | 5年間 |

| 年間非課税枠 | 40万円 | 120万円 |

| 投資可能商品 | 長期、積立、分散投資に適した 一定の投資信託 ※金融庁への届出が必要 |

上場株式 ETF 公募株式投資信託 REIT など |

| 買付方法 | 積立投資(※2)のみ | 通常買付、積立投資 |

※2:累積投資契約に基づく定期かつ継続的な買付

つみたてNISAでは、購入できる商品が長期、積立、分散投資に適した一部の投資信託に限られ、積立投資しかできません。それに対し、一般NISAなら国内外の株式やETF、投資信託、REITなど幅広い商品に投資でき、好きなタイミングで一括投資もできます。

竹国弘城(ファイナンシャル・プランナー)

つみたてNISA(積立NISA)の概要

つみたてNISAを利用できる人の条件や非課税になる対象、投資可能額、期間などは次のとおりです。

| 利用対象者 | 日本に住む20歳以上の方 (口座開設年の1月1日時点、2023年以降は18歳以上) |

|---|---|

| 非課税対象 | つみたてNISA口座で購入した 投資信託から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 (つみたてNISAと一般NISAのどちらか一方を選択) |

| 非課税投資枠 | 新規投資で年間40万円を上限 (非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 (購入から20年目の年末まで) |

| 投資可能期間 | 2042年まで |

| 投資対象商品 | 長期、積立、分散投資に適した一定の投資信託、ETF 2022年4月7日現在、211本(うちETF7本) (参考:つみたてNISA対象商品一覧|金融庁) |

(公式サイト)

一般NISAとは

一般NISAはつみたてNISAと同じ非課税制度です。購入できる株式や投資信託は年間120万円までで、非課税で保有できるのは最大5年です。

一般NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。

引用元:一般NISAの概要|金融庁・NISA特設ウェブサイト

積立NISAと一般NISAはどっちが儲かる?

つみたてNISAと一般NISAはどちらが有利なのか、シミュレーションで検証します。

一般NISAで一括投資したときの5年後、10年後の利益をシミュレーション

一般NISAで投資した場合、どれくらいの利益と非課税メリットが見込めるのか。非課税期間終了までの5年間保有した場合と、ロールオーバーして合計10年間保有した場合でシミュレーションしてみます。

国内株式の場合

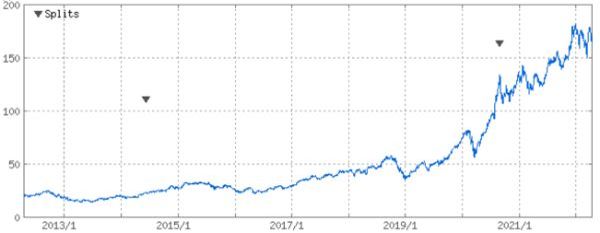

国内株式に投資した場合、どのくらいの利益や非課税メリットがあるのでしょうか。今回は2012年最初の営業日にトヨタ自動車(7203)へ一括投資した場合を例にシミュレーションしてみます。

トヨタ自動車(7203)の株価推移

| 購入時株価 (2012年1月4日終値) |

5年後株価 (2016年12月22日終値) |

10年後株価 (2021年12月27日終値) |

|

|---|---|---|---|

| 株価 | 528.8円 | 1,418円 | 2,108円 |

※株式分割調整後の株価

| 年 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| 配当金 | 12円 | 25円 | 35円 | 45円 | 42円 | 42円 | 44円 | 44円 | 44円 | 27円 |

| 購入日 | 2012年1月4日 |

|---|---|

| 購入価格 | 528.8円 |

| 購入株数 | 1,800株 |

| 購入代金 | 95万1,840円 |

| 売却日 | 2016年12月22日 |

| 売却価格 | 1,418円 |

| 売却株数 | 1,800株 |

| 売却代金 | 255万2,400円 |

| 売却益(譲渡益) | 160万560円 |

| 5年間の配当金総額 | 28万6,200円 |

| 非課税になる税額 (20%相当額※) |

33万2,640円 |

2012年1月4日に528.8円で購入したトヨタ自動車株は、非課税期間が終了する5年目の2016年12月22日時点で1,418円まで値上がりしました。保有する1,800株をすべて売却した場合の売却代金は255万2,400円、売却益(譲渡益)は約160万円です。

5年間で支払われた配当金28万6,200円をあわせると、最終的な利益は166万3,200円です。

通常はこの20%、約33万円の税金がかかります。一般NISAならこの全額が非課税になり、利益はすべて手元に残ります。

| 購入日 | 2012年1月4日 |

|---|---|

| 購入価格 | 528.8円 |

| 購入株数 | 1,800株 |

| 購入代金 | 95万1,840円 |

| ロールオーバー後の取得価格 (2016年12月30日終値) |

1,375.6円 |

| ロールオーバー時の評価額(時価) | 247万6,080円 |

| 売却日 | 2021年12月27日 |

| 売却価格 | 2,108円 |

| 売却株数 | 1,800株 |

| 売却代金 | 379万4,400円 |

| 売却益(譲渡益) | 261万9,000円 |

| 10年間の配当金総額 | 64万9,800円 |

| 非課税になる税額 (20%相当額※) |

65万3,760円 |

非課税期間終了時点で売却せず、ロールオーバーすることもできます。この時点での評価額は120万円を超えていますが、保有する1,800株すべてをロールオーバーできます。ただし、ロールオーバーによって2017年の非課税枠をすべて使い切るため、2017年中は一般NISA口座での新規投資はできません。

ロールオーバー後、さらに5年間、2021年12月27日まで保有し続けると、株価は2,108円まで値上がりします。売却代金は379万4,400円、売却益(譲渡益)は約262万円です。

10年間で支払われた配当金64万9,800円を含めた最終的な利益は、326万8,800円となり、一般NISAを利用したことで、約65万円の非課税メリットが得られます。

外国株式の場合

続いて、外国株式に投資した場合は、どのくらいの利益や非課税メリットがあるのでしょうか。ここでは、米国株のアップル(AAPL)に投資した場合を例にシミュレーションしてみましょう。

アップル(AAPL)の株価推移

| 購入時株価 (2012年1月3日終値) |

5年後株価 (2016年12月22日終値) |

10年後株価 (2021年12月22日終値) |

|

|---|---|---|---|

| 株価 | 14.69米ドル (76.66円) | 29.07米ドル (117.03円) |

175.64米ドル (114.23円) |

| 年 | 配当金 | 税引後 | 為替 レート |

円換算 |

|---|---|---|---|---|

| 2012 | 0.19 | 0.17 | 78.82 | 13.40 |

| 2013 | 0.42 | 0.38 | 96.73 | 36.76 |

| 2014 | 0.48 | 0.43 | 104.79 | 45.06 |

| 2015 | 0.51 | 0.46 | 120.05 | 55.22 |

| 2016 | 0.56 | 0.50 | 107.78 | 53.89 |

| 2017 | 0.62 | 0.56 | 111.16 | 62.25 |

| 2018 | 0.71 | 0.64 | 109.43 | 70.04 |

| 2019 | 0.76 | 0.84 | 108.05 | 90.76 |

| 2020 | 0.81 | 0.73 | 105.82 | 77.25 |

| 2021 | 0.87 | 0.78 | 108.80 | 84.86 |

※株式分割調整後の配当金額(小数点第2位以下四捨五入)

※米国株の配当金は、米国内で10%の税率で源泉徴収

※各年の1月~12月に実際に支払われた配当金額で、事業年度とは一致しません

※為替レートは各年の電信買相場の年間平均(出所:三菱UFJリサーチ&コンサルティング)

※実際には配当金受取時の為替レートを用いて計算します

| 購入日 | 2012年1月3日 |

|---|---|

| 購入価格 | 14.69米ドル |

| 購入時為替レート (為替コスト25銭を含む) |

76.91円/米ドル |

| 購入株数 | 1,060株 |

| 購入代金 | 119万7,597円 |

| 売却日 | 2016年12月22日 |

| 売却価格 | 29.07米ドル |

| 売却時為替レート (為替コスト25銭を含む) |

116.78円/米ドル |

| 売却株数 | 1,060株 |

| 売却代金 | 359万8,482円 |

| 売却益(譲渡益) | 240万885円 |

| 5年間の配当金総額 | 21万6,590円 |

| 非課税になる税額 (20%相当額※) |

52万3,495円 |

2012年1月3日に14.69米ドル(約1,130円)で購入したアップル株は、非課税期間が終了する5年目の2016年12月22日時点で29.07米ドル(約3,395円)まで値上がりしました。保有する1,060株をすべて売却した場合の売却代金は359万8,482円、約240万円の売却益(譲渡益)が得られます。

5年間で支払われた配当金21万6,590円をあわせた最終的な利益は、約262万円です。一般NISAを利用したことで、この20%、約52万円の税金が非課税になります。

(公式サイト)

| 購入日 | 2012年1月3日 |

|---|---|

| 購入価格 | 14.69米ドル |

| 購入時為替レート (為替コスト25銭を含む) |

76.91円/米ドル |

| 購入株数 | 1,060株 |

| 購入代金 | 119万7,597円 |

| ロールオーバー後の取得価格 (2016年12月30日終値) |

28.96米ドル |

| ロールオーバー時の評価額(時価) | 361万3,415円 |

| 売却日 | 2021年12月22日 |

| 売却価格 | 175.64米ドル |

| 売却時為替レート (為替コスト25銭を含む) |

113.98円/米ドル |

| 売却株数 | 1,060株 |

| 売却代金 | 2,122万614円 |

| 売却益(譲渡益) | 2,002万3,017円 |

| 10年間の配当金総額 | 64万4,860円 |

| 非課税になる税額 (20%相当額※) |

412万9,575円 |

2017年の非課税投資枠にロールオーバーし、2021年12月22日まで保有を続けた場合、株価は175.64米ドルまで値上がりします。このタイミングで株をすべて売却すると、売却代金は2,122万614円、売却益(譲渡益)は2,000万円を超えます。

10年間で支払われた配当金64万9,800円を含めた利益は、2,066万7,877円です。一般NISAの非課税メリットにより、通常は約413万円かかる税金がそのまま手元に残ります。

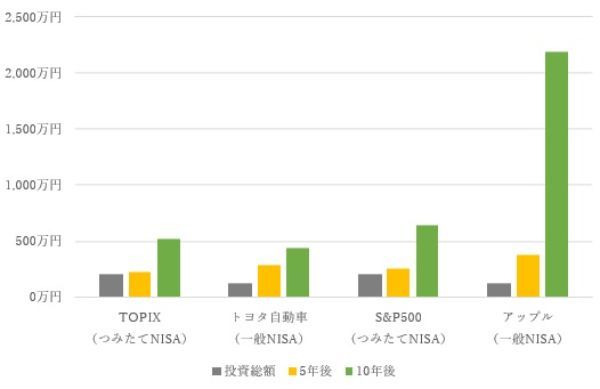

5年後、10年後に売却した場合の利益を積立NISAと一般NISAで比較

つみたてNISAでインデックスファンドに積立投資した場合と一般NISAで個別株に一括投資した場合、得られる利益や非課税メリットはどのくらい違うのか比較してみましょう。

今回の比較は以下の投資対象、条件で行います。

| 投資対象 | つみたてNISA | 一般NISA |

|---|---|---|

| 国内株式 | TOPIX(配当込み)連動型 インデックスファンド (年利5.0%想定) |

トヨタ自動車(7203) ※1 |

| 外国株式 (米国株式) |

S&P500連動型 インデックスファンド (年利8.9%想定) |

アップル(AAPL) ※1 |

| 投資額 | 毎月3万3,333円 | 1年目に約120万円 |

5年後に売却した場合

まずは一般NISAの非課税期間が終了する5年後の運用益を比較します。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたてNISA | TOPIX(配当込み)連動型 インデックスファンド |

200万円 | 227万円 | 27万円 |

| 一般NISA | トヨタ自動車(7203) | 118万円 | 284万円 | 166万円 |

TOPIX(配当込み)の値動きに連動するインデックスファンドに毎月3万3,333円ずつ積立投資した場合、投資総額200万円は227万円まで増えます(過去20年の平均リターン(年利5.0%)で運用)。

これに対し、1年目の最初に118万円で一括購入したトヨタ自動車株は、5年後に配当金を含めて284万円まで増えています。

(公式サイト)

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたてNISA | S&P500連動型 インデックスファンド |

200万円 | 251万円 | 51万円 |

| 一般NISA | アップル(AAPL) | 120万円 | 382万円 | 262万円 |

つみたてNISAでS&P500の値動きに連動するインデックスファンドに毎月3万3,333円ずつ積立投資した場合、投資総額200万円は251万円に増えます(過去20年の平均リターン(年利8.9%)で運用)。

これに対し、一般NISA1年目の最初に120万円で一括購入したアップル株は、配当金を含めて5年で382万円まで増えています。

(公式サイト)

10年後に売却した場合

続いて一般NISAの非課税期間終了時にロールオーバーを行い、さらに5年間運用を続けた場合の運用益を比較します。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたてNISA | TOPIX(配当込み)連動型 インデックスファンド |

400万円 | 518万円 | 118万円 |

| 一般NISA | トヨタ自動車(7203) | 118万円 | 444万円 | 326万円 |

つみたてNISAでのTOPIX(配当込み)連動型インデックスファンドへの投資総額は400万円、運用資産が518万円に増えます(過去20年の平均リターン(年利5.0%)で運用)。

これに対し、一般NISAを利用して118万円で一括購入したトヨタ自動車株は、配当金を含めて444万円まで増える見込みです。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたてNISA | S&P500連動型 インデックスファンド |

400万円 | 641万円 | 241万円 |

| 一般NISA | アップル(AAPL) | 120万円 | 2,187万円 | 2,067万円 |

S&P500連動型インデックスファンドへのつみたてNISAでの投資総額は400万円、運用資産は641万円に増えます(過去20年の平均リターン(年利8.9%)で運用)。

一般NISAにて120万円で一括購入したアップル株は、配当金を含めて2,187万円まで増え、運用益は2,000万円を超える試算になりました。

竹国弘城(ファイナンシャル・プランナー)

短期間で利益が出る可能性が高いのは一般NISA

インデックスファンドへの積立投資と個別株への一括投資、投資総額も異なるため単純な比較はできませんが、まとまった資金を投資できるのであれば、一般NISAのほうがより短期間で大きく儲けられる可能性は高いといえます。

竹国弘城(ファイナンシャル・プランナー)

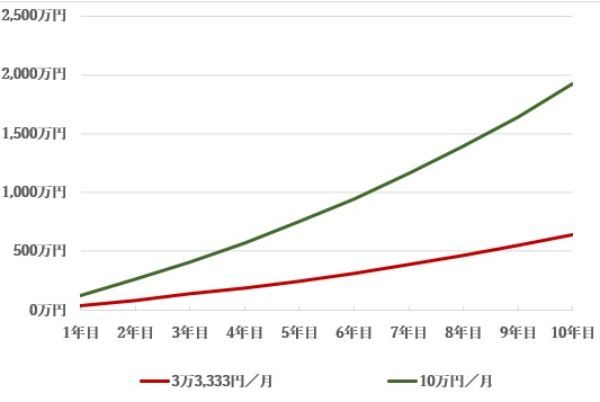

一般NISAは積立投資もできる

一般NISAでは、つみたてNISAと同じように積立投資もできます。

積立額ごとの運用資産の推移(月3万3,333円 VS 月10万円)

同じ商品に同じタイミングで投資する場合、得られる利益は積立額に比例します。そのため、年間投資可能額の多い一般NISAのほうが、より大きな利益が期待できます。

竹国弘城(ファイナンシャル・プランナー)

NISAを始めるのにおすすめの証券会社8選

つみたてNISA、一般NISAの取扱商品や手数料などは、利用する証券会社によって差があります。1人1口座しか開設できないからこそ、しっかり比較して自分にあった証券会社を選びましょう。ここでは、つみたてNISAや一般NISAの利用におすすめの証券会社を8社紹介します。

| 証券会社 |  |

|

|

|

|---|---|---|---|---|

| つみたてNISA | ○ | ○ | ○ | × |

| 取扱銘柄数 | 181本 | 183本 | 152本 | − |

| 最低積立金額 | 100円 | 100円 | 100円 | − |

| 積立単位 | 1円 | 1円 | 1円 | − |

| 積立頻度 | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

− |

| ボーナス設定 | ○ | ○ | ○ | − |

| クレカ積立 | 楽天カード | 三井住友カード | マネックス カード |

− |

| 一般NISA | ○ | ○ | ○ | ○ |

| 一般NISA口座 国内現物株式 取引手数料 (税込) |

0円 | 0円 | 0円 | 0円 |

| NISA口座での 外国株式取引 |

米国 中国(香港、上海A) シンガポール タイ マレーシア インドネシア |

米国 中国(香港) 韓国 ロシア シンガポール タイ マレーシア インドネシア ベトナム |

米国 中国 |

米国 |

| 米国株式 国内取引手数料 (税込) |

約定代金の 0.495% ※1 |

約定代金の 0.495% ※1 |

約定代金の 0.495% 買付時は 実質0円※2 |

0円 |

| 米国株式 取扱銘柄数 (ETF含む) |

4,576銘柄 | 6,000銘柄 | 4,969銘柄 | 1,923銘柄 |

| 米ドル/円 為替手数料 (片道) |

25銭 | 25銭 (4銭※3) |

買付時:0銭 売却時:25銭 |

25銭 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

| 証券会社 | |

|

|

|

|---|---|---|---|---|

| つみたてNISA | ○ | ○ | ○ | ○ |

| 取扱銘柄数 | 171本 | 173本 | 9本 | 7本 |

| 最低積立金額 | 100円 | 100円 | 1,000円 | 1,000円 |

| 積立単位 | 1円 | 1円 | 1円 | 1,000円 |

| 積立頻度 | 毎月 | 毎月 | 毎月 | 毎月 |

| ボーナス設定 | ○ | ○ | × | △ ※つみたてNISA専用 ファンドは不可 |

| クレカ積立 | au Payカード | × | × | − |

| 一般NISA | ○ | ○ | × | ○ |

| 一般NISA口座 国内現物株式 取引手数料 (税込) |

0円 | 0円 | - | 約定代金 50万円の場合 524円※4 |

| NISA口座での 外国株式取引 |

× ※課税口座では 米国株の取扱あり |

× ※課税口座では 米国株の取扱あり |

- | × ※課税口座では 米国株の取扱あり |

| 米国株式 国内取引手数料 (税込) |

- | - | - | - |

| 米国株式 取扱銘柄数 (ETF含む) |

- | - | - | - |

| 米ドル/円 為替手数料 (片道) |

- | - | - | - |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

国内株式売買手数料0円、手数料のキャッシュバックなど、NISA口座では通常口座に比べて取引コストが優遇されるケースが多くなっています。

投資できる商品の多さで選ぶなら楽天証券、SBI証券

商品ラインアップを重視する人には、楽天証券、SBI証券がおすすめです。つみたてNISAの取扱商品数は楽天証券181本、SBI証券183本で業界トップクラスを誇ります(2022年6月1日現在)。一般NISAでも、国内外の株式、投資信託など幅広い商品に投資可能です。

|

|

|

|---|---|---|

| NISA・つみたてNISA 対象投資信託 (うちつみたてNISA対象) |

2,571本 (181本) |

2,597本 (183本) |

| 外国株式取扱国数 | 6ヵ国 | 9ヵ国 |

| 米国株取扱銘柄数 (ETFを含む) |

4,576銘柄 | 6,000銘柄 |

| 中国株取扱市場 | 香港、上海A | 香港 |

| 単元未満株 | × | ○ |

| 公式サイト | 公式サイト |

楽天証券もSBI証券も充実したラインアップを取りそろえており、どちらを選んでも大きな失敗はないでしょう。しかし、取扱商品には上記のような違いもあります。投資したい商品や使いやすさなどもふまえて選びましょう。

クレジットカードで投信積立投資するなら楽天証券、SBI証券、マネックス証券、auカブコム証券

クレジットカードを使って投信積立投資ができるのは、楽天証券、SBI証券、マネックス証券、auカブコム証券の4社です。利用できるクレジットカードやポイント還元率は各社で異なります。

| 証券会社 | 対象カード | 還元率 | カード年会費 (税込) |

|

|---|---|---|---|---|

|

楽天カード (一般カード) |

1.0% ※1 |

永年無料 | 公式サイト |

|

三井住友カード(NL) など | 0.5% | 永年無料 | 公式サイト |

| 三井住友カード ゴールド(NL) など |

1.0% | 5,500円※2 | ||

| 三井住友カード プラチナ など |

2.0% | 3万3,000円 | ||

|

マネックスカード | 1,1% | 初年度無料 次年度以降550円※3 |

公式サイト |

|

au Payカード | 1.0% ※4 |

無料 ※5 |

公式サイト |

年会費無料のカードも多いため、対象カードを持っていなければ、これを機に作ってもよいでしょう。

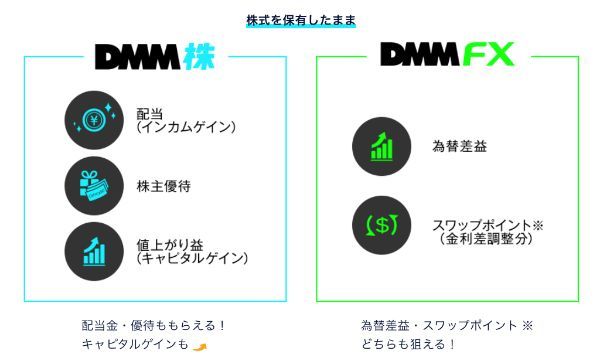

一般NISAで米国株投資をするならDMM.com証券(DMM株)、マネックス証券

一般NISAで米国個別株に投資するなら、DMM.com証券(DMM株)、マネックス証券がおすすめです。

DMM.com証券(DMM株)では、約2,000銘柄の米国株を国内取引手数料無料で取引できます。売り買いともに手数料が無料なのは他社にない大きな魅力です。

ただし、円貨決済のみなので、取引ごとに1ドルあたり25銭の為替手数料がかかる点には注意しましょう。

マネックス証券では、約5,000銘柄の米国株に投資できます。買付時の取引手数料は全額キャッシュバックされ、為替手数料もかかりません(売却時は取引手数料、為替手数料(円貨決済の場合)がかかります)。売却しなければコストがかからないため、長期投資、積立投資に向いています。

楽天証券……楽天サービスとの併用でお得

楽天証券はネット証券の中でも充実した商品ラインアップを誇ります。つみたてNISAの取扱銘柄数は業界トップクラスです。一般NISAでは、国内株式や投資信託はもちろん、6ヵ国の外国株式を取引できます。取引画面や取引ツールの充実度や使いやすさには定評があり、投資初心者におすすめの証券会社です。

楽天カードのクレカ積立によるポイント還元、楽天銀行との口座連携サービス「マネーブリッジ」の利用で預金金利が100倍にアップするなど、楽天グループサービスとの併用で特典が受けられるのも魅力です。

クレカ積立では、毎月5万円までの買付に対して、1%の楽天ポイントが付与されます。上限の5万円まで投資すると毎月500ポイント、年間では6,000ポイントもらえるためかなりお得です。

ただし、2022年9月以降は一部商品の還元率が0.2%(500円につき1ポイント)に引き下げられます。対象は、信託報酬のうち楽天証券が受け取る手数料が税込0.4%未満の商品です。低コストのインデックスファンドのほとんどが引き下げ対象になるため、注意が必要でしょう。

楽天証券のつみたてNISAに関する良い口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代・女性

- 楽天ポイントの有効活用

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代 ・女性

楽天証券のつみたてNISAの良くない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 改悪はやめてほしい

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券……豊富な商品ラインナップが魅力

SBI証券も豊富な商品ラインアップが魅力です。つみたてNISAの取扱銘柄数は業界トップクラス、一般NISAでは国内株式や投資信託はもちろん、米国株をはじめ、9ヵ国の外国株式を取引できます。

円から米国株を購入する場合、まず円を米ドルに交換しなければなりません。これには為替手数料がかかります。グループ内の住信SBIネット銀行でこの交換を行えば、通常25銭かかる為替手数料が4銭(※)です。少し手間はかかります。しかし、取引コストを抑えるために知っておきたい技です。

2022年7月25日以降、米ドルの為替手数料は6銭に引き上げられますが、業界最安水準であることに変わりありません(参考:PayPay銀行:5銭、GMOあおぞらネット銀行:2銭、2022年6月1日現在)。

三井住友カードを使ったクレカ積立を利用すれば、通常カードで積立額の0.5%、プラチナカードなら2.0%のポイント還元を受けられます。

| ポイント付与率 | 対象カード | 月5万円積み立てた場合の 獲得ポイント |

|---|---|---|

| 2.0% | ・三井住友カード プラチナ (VISA/Mastercard) ・三井住友カード プラチナ PA-TYPE (VISA/ Mastercard) ・三井住友ビジネスプラチナカード for Owners (VISA/Mastercard) ・三井住友カード プラチナプリファード |

1,000ポイント |

| 1.0% | ・三井住友カード ゴールド(NL) ・三井住友カード ゴールド (VISA/Mastercard) ・三井住友カード ゴールド PA-TYPE (VISA/Mastercard) ・三井住友カード プライムゴールド (VISA/Mastercard) ・三井住友カードゴールドVISA(SMBC) ・三井住友カードプライムゴールドVISA(SMBC) ・三井住友カードビジネスオーナーズゴールド (VISA/Mastercard) ・三井住友ビジネスゴールドカード for Owners (VISA/Mastercard) ・三井住友銀行キャッシュカード一体型カード (ゴールド/プライムゴールド) |

500ポイント |

| 0.5% | ・三井住友カード(NL) 上記以外のVポイントが貯まるカード |

250ポイント |

上限月5万円の利用で獲得できるポイントは、通常カードでは250ポイント、ゴールドカードなら500ポイント、プラチナカードなら1,000ポイントです。付与されるポイントは、カードの支払いに充当したり、景品や他社ポイントに交換したりできる「Vポイント」になります。

SBI証券のつみたてNISAに関する良い口コミ

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントがたまる

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券のつみたてNISAに関する良くない口コミ

- 連携カードを増やしてほしい

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代 ・男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券……クレカ積立の還元率はトップクラス、米国株買付時の手数料が無料

マネックス証券では、投資信託の積立投資にマネックスカードを使ったクレカ積立を利用できます。クレカ積立によるポイント還元率は最大1.1%で、年会費無料の一般カードとしては業界トップクラスです。通常は買付代金100円につき1ポイント、1,000円ごとに1ポイントが加算されます。還元率が1.1%になるのは、1,000円単位で申し込んだ場合です。

年会費無料となるのは初年度のみで、2年目以降は、年会費がかかります。ただし、1回以上カードを利用すれば年会費は無料です。カード利用にはクレカ積立も含まれるため、実質無料といってもよいでしょう。

上限の5万円まで利用すると、月500ポイント、年間で6,000ポイントもらえます。付与されるマネックスポイントは、他社ポイントや暗号資産へ交換したり、株式手数料に充当したりできる、使い勝手のよさが魅力です。

【マネックスポイントの交換先一覧】

米国株にも強みがあり、取扱銘柄数は業界屈指です。NISA口座で米国株を買い付ける場合、国内取引手数料は全額キャッシュバックされ、為替手数料もかかりません(売却時は1ドルあたり25銭の為替手数料がかかります)。

国内株に比べて割高な手数料がネックの米国株も、マネックス証券なら実質手数料無料で購入できます(売却時には手数料がかかります)。

マネックス証券のつみたてNISAに関する口コミ

- 豊富な商品ラインナップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

DMM.com証券(DMM株)……米国株投資におすすめ!米国株取引手数料が買、売ともに無料

DMM株では、一般NISA口座での国内株式取引手数料が0円、さらに米国株国内取引手数料も、買い、売りともに0円です。マネックス証券でも、米国株買付時の国内取引手数料が全額キャッシュバックされて実質無料になりますが、売却時まで含めて無料のDMM株に優位性があります。

米国株の取扱銘柄数はSBI、楽天、マネックスの3社よりも少ないですが、主要銘柄はカバーされており、さほど支障はないでしょう。一般NISA口座で米国株に投資したいと考えている人に向いています。

DMM.com証券はFXにも強みがあるので、株もFXも両方行いたい、長期保有している株を有効に活用して資金効率を高めたい人には、「DMM FX 株券担保サービス」の利用がおすすめです。NISA口座で保有している株は対象外になります。しかし、課税口座で保有している株をFX取引の証拠金として利用できるサービスです。

100万円相当の株を持っている場合はその70%、70万円相当の証拠金として利用できます。レバレッジ25倍なら、現金が0円でも最大1,750万円の取引が可能です。

資金効率を高められる点はメリットですが、損失が出て証拠金が不足すると、追証による追加入金や株を売却しなければならなくなる恐れもあります。レバレッジはかけ過ぎず、資金に余裕を持って取引することが大切です。

なお、DMM株ではつみたてNISAの取り扱いはありません。

DMM.com証券の一般NISAに関する良い口コミ

- 手数料が無料

-

売買手数料が無料なところがメリットです。基本的にネット証券は、実店舗運営している証券会社と比較して手数料が安い傾向があります。私は短期売買で稼ぐタイプなので、このメリットは大きいです。取引に応じてDMMグループで使えるポイントが発行されるので、さらにお得感があります。貯めたポイントをDVDレンタルなどに使っています。

30代・女性

- 少額からでも気軽にできる

-

マイナンバーカードを利用すれば、口座開設が可能ですので、書類集めをすることに比べると、かなり楽でした。良かったところは、少額から気軽に始められることです。私の場合は、年間120万円分を非課税で取引していますが、十分満足しています。

30代・男性

- 手数料が無料

-

一般NISAでは取引手数料が無料です。たくさん売買をすることでメリットが得られるわけではないと考えているので、1回あたりの取引手数料はあまり気にしなくていいかもしれませんが、コストを安くできるのであればそれにこしたことはないです。

30代・そのほか

DMM.com証券の一般NISAに関する良くない口コミ

- 【資金繰りが悪い】

-

翌日出金の指示ができるのが当日の15時までで、大引で信用ポジションをクローズした場合、それにより生じた出金余力は最短で翌々日にしか出金できません。ライブスター証券やSBI証券、楽天証券は15時30分まで出金指示ができるので、翌日には出金できるし、大手証券ならば当日出金もできます。アクティブに株をやる人にとっては、この資金繰りの悪さは極めて問題だと思います。

30代・女性

- 取引まで時間がかかる

-

DMM.com証券に限ったわけではないですが、口座開設をしてから取引開始まで時間がかかってしまったのでもう少し素早く始められたら良かったです。ただ口座開設から運用まで別に問題なくできていたので、それ以外は特にデメリットはないです。

30代・男性

- 手数料以外メリットがない

-

正直なところ手数料が無料という点以外は特にメリットがありません。ここならではのメリットがもっとあればよいと思いました。

30代・そのほか

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券……auユーザーが特にお得

auカブコム証券はMUFGグループのネット証券です。社名にもあるように、auなどを展開するKDDIグループの出資を受けており、auユーザーにさまざまな特典が用意されています。

その一つがクレカ投信積立です。auカブコム証券では、つみたてNISAを含む投信積立にau PAYカードを利用すると、買付金額の1%のポイント還元(Pontaポイント)を受けられます。

au回線契約のある人は4%、UQ mobile回線契約のある人は2%、還元率が上乗せされるでしょう。この特典により、還元率は最大5%(UQ mobileは最大3%)になります。還元率が上乗せされる期間は、適用条件をすべて満たした月から12ヵ月です。

【au/UQ mobile特典 適用条件】

- マイページでau ID登録

- 特典エントリー

- 登録されたau IDが特典対象のau回線・UQ mobileである

(対象回線:au回線(5G/4G LTE)※1、UQ mobile(5G)※2)

※1:マモリーノ専用プラン、データ通信のみご利用可能な契約プラン(タブレットやモバイルルーターなど)、インターネット回線(auひかり、auひかり ちゅら、ホームルーターなど)は対象外

※2:データ通信のみご利用可能な契約プラン(タブレットやモバイルルーターなど)、インターネット回線(UQ WiMAX、ホームルーターなど)は対象外

| 対象者 | ポイント付与率 | 月1万円を積立した場合の獲得ポイント | |

|---|---|---|---|

| 毎月 | 年間 | ||

| 下記以外 | 1% | 100ポイント | 1,200ポイント |

| au回線契約者 | 5% (※3) |

500ポイント | 6,000ポイント |

| UQ mobile契約者(※3) | 3% (※3) |

300ポイント | 3,600ポイント |

※3:au/UQ mobile特典適用期間中の付与率、適用期間終了後は1%

例えば、au回線契約者が遠く点期間中に毎月1万円のクレカ積立をした場合、毎月500ポイント、年間で6,000ポイント獲得可能です。

「auカブコムの資産形成プログラム」により、保有している投資信託の保有額に応じて、最大0.24%(年率)のポイントが付与されます。

| 対象商品 | 公募株式型投資信託 外貨建MMF、公社債投資信託は対象外 |

|||

|---|---|---|---|---|

| ポイント計算方法 | 月間の平均保有額×加算率(年率)÷12 | |||

| ポイント加算率(年率) | 獲得ポイント

(月間保有額100万円) ※4 |

|||

| 月間保有額 | 100万円 未満 |

100万〜 3,000万円 |

3,000万円 以上 |

|

| 通常銘柄 | 0.05% | 0.12% | 0.24% | (毎月)100ポイント (年間)1,200ポイント |

| 指定銘柄 | 0.005% | (毎月)4ポイント (年間)48ポイント |

||

※4:小数点以下のポイントは切り捨て

通常銘柄を100万円保有していると、年率0.12%のポイントが付与され、毎月100ポイント、年間で1,200ポイント獲得できることになります。

ポイント還元のほか、auカブコム証券でNISA口座(一般・つみたて)を持っていると、株式取引手数料が最大5%割引になる「NISA割」の適用を受けられるでしょう。

NISA割の対象は、国内現物株式のワンショット手数料(1約定ごとの手数料体系)と国内現物株式・国内信用取引共通の1日定額手数料です。割引率はNISA口座を開設した年が1%、以後1年継続するごとに1%ずつアップし、5年目以降5%割引になります。

auユーザーは、マイページでau IDを登録すれば「auで株式割」も適用され、割引率がさらに1%のアップです。

ワンショット手数料コースで100万円分の株を購入した場合の手数料は535円(税込)。NISA割が適用されると、この1〜5%(5〜26円)、auで株式割も適用される場合は2〜6%(10〜32円)の割引を受けられます。NISA以外で株式に投資しようと考えている人にはうれしい特典です。

auカブコム証券のつみたてNISAに関する良い口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 株取引もしたい人におすすめ

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券のつみたてNISAに関する良くない口コミ

- つみたてNISA専用のアプリがない

-

つみたてNISA専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券……つみたてNISAの商品ラインアップやサポート体制が充実

松井証券は創業100年を超える老舗の証券会社です。無期限信用取引や一日信用取引など、常識にとらわれない革新的なサービスを多く生み出してきました。

松井証券のNISAのメリットは、充実した商品ラインアップとサポート体制です。

つみたてNISAの取扱商品数は173本(2022年6月時点)。楽天証券やSBI証券と並んで業界最多水準を誇り、対象商品の約8割をカバーしています。

2022年2月には米国株の取扱いも始まりました。ただし、米国株はNISA口座では購入できないため要注意です。一般NISAで米国株への投資を検討している人は他社を検討しましょう。

NISAで分からないことや困ったことがあっても、松井証券なら充実したサポートで安心です。よくある質問は、サイト上に回答が掲載されているため、すぐに調べられます。自分では解決できない問題は、専用フォームやフリーコール「松井証券顧客サポート」による個別対応です。コールセンターは、HDI-Japan(ヘルプデスク協会)主催の2021年度問合せ窓口格付け(証券業界)で11年連続三つ星を獲得し、高い評価を得ています。

松井証券のつみたてNISAに関する良い口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- 少額から投資できるので初心者にもおすすめ

-

毎月の最低投資額は100円からと少額です。自分の生活に合わせて1円単位で変更できます。疑問点はマネープランナーが無料で答えてくれるので安心して利用できます。ロボアドバイザーの投信工房が非常に便利で自分で銘柄選定を行う手間を省けます。サポート体制がしっかりしているので初心者でも不安なく投資できます。初めての人にはおすすめです。

40代・男性

松井証券のつみたてNISAに関する良くない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- 積立頻度が選べない

-

積立頻度は毎月のみになるので、他の証券会社に比べると選択肢が少ないといえます。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

LINE証券……LINEポイントをつみたてNISAの投資に使えスマホ投資におすすめ

LINE証券は、LINE Financialと野村ホールホールディングスが共同出資して設立された、ネット証券会社(スマホ証券会社)です。

つみたてNISAは厳選された9ファンドのみを取り扱っています。これまで野村證券のつみたてNISA口座でしか購入できなかった、「野村スリーゼロ先進国株式投信」を購入できるのが特徴です(2022年6月現在の取扱会社は野村證券、LINE証券のみ)。

野村スリーゼロ先進国株式投信は、日本を除く先進国株に分散投資できるインデックスファンドで、業界初となる信託報酬0円※を実現しました(※2030年12月31日まで)。

運用自体で差がつきにくいインデックスファンドは、運用コストの差が運用成績の差に直結します。その点で、運用コストゼロは大きなアドバンテージです。

LINE証券のつみたてNISAでは、LINEサービスの利用やLINE Payの支払いなどで貯まったLINEポイントも投資に使えます。LINE Payを使えば入出金がすぐに反映され、取引もスムーズに可能です。

一般NISAの取り扱いがない点には注意が必要でしょう。

NISA以外では、1株単位、数百円程度から株を購入できる「いちかぶ」が特徴です。スマホを使った直感的でシンプルな操作で株を売買でき、少額から株取引を始めてみたい人に向いています。

対象銘柄を最大7%引で購入できるタイムセールも魅力の一つです。銘柄は限られます。しかし、気になる銘柄を安く買えるチャンスです。

タイムセール実施日の17時から19時の間に、対象銘柄を3〜7%OFFの割引価格で購入できるキャンペーンです。

キャンペーン専用画面にて表示される対象銘柄の中から、お好きな1銘柄、銘柄ごとに決められた購入上限株数まで割引価格で購入できます。

出典:LINE証券

LINE証券のつみたてNISAの良い口コミ

- 継続的に資産形成できる優れモノ

-

スマホのアプリから初心者でも簡単に始めることができます。手数料が安く、アプリの更新が早くて見やすいので、スマホでゲームしているような感覚で行えます。LINE Pay残高やLINEポイントでの投資にも対応しているので、現金ナシでも投資できるのも魅力です。

40代・男性

- LINEポイントで投資できて少額から始められる

-

LINEポイントで投資ができるので、LINEポイントをたくさん保有していた私には、とても利便性が高いと感じました。1,000円という少額から始められるので、つみたてNISA初心者の私でも気軽に始めることができました。

30代・男性

- 手軽にできて最高です!

-

LINEは今では誰もが使っているSNSです。そのLINEグループの証券会社から、つみたてNISAができるようになったというのは手軽でありがたいです。選べる銘柄も知名度の高いものから選べるのでありがたいです。

20代・男性

LINE証券のつみたてNISAの良くない口コミ

- つみたてNISA専用のアプリがあるといい

-

取り扱っているつみたてNISA銘柄数が9本しかないので、もう少し増やしてほしいです。つみたてNISA専用のアプリがあると見やすくて時短になります。

40代・男性

- 銘柄数も少なく、一般NISAもない

-

一般NISAの取り扱いがないのはデメリットです。取り扱っている銘柄も決して多いというわけでもないので、もっといろいろな銘柄を購入したい人にはあまり向いていないかもしれません。まだまだ改善できるところは多いと思います。

30代・男性

- 銘柄数に不満

-

取扱銘柄が厳選されているので、投資の選択肢が少ないのがデメリットだと感じています。LINEポイントを利用する場合は、LINEポイントの数を指定することができないので、少し使いづらいです。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

野村證券……つみたてNISA対象商品は野村スリーゼロを含む厳選7ファンド

野村證券は、野村ホールディングスの中核を担う証券最大手です。口座数ではSBI証券などを傘下に持つSBIホールディングスに抜かれたものの、預かり資産規模では、2位以下を圧倒しています。

主要証券の21年3月末の口座数はSBIホールディングスが681万3000。532万9000の野村ホールディングス(HD)を上回り、前年に続き首位。ただ、1口座当たりの預かり資産は野村HDが2375万円に対しSBIが283万円と大差がある。

野村HDは預かり資産(営業部門顧客資産残高)が126兆6000億円と、2位の大和証券グループ本社の75兆3200億円を大きく引き離す。約7000人の営業員を抱え、リテール事業は国内で圧倒的な地位を占める。法人向け事業でも株式引き受けやM&A(合併・買収)助言業務で国内トップの座を堅持している。(2022/05/09調査)

出典:日経テレコン

つみたてNISAの取扱商品は、7商品と少なめです。しかし、商品が厳選されていて選びやすい点はメリットでしょう。業界最安・信託報酬0円※の「野村スリーゼロ先進国株式投信」を購入できるのは、野村證券とLINE証券だけです(※2030年12月31日まで)。

【野村證券 つみたてNISA商品ラインナップ(2022年6月現在)】

・野村スリーゼロ先進国株式投信

・野村つみたて外国株投信

・ 野村つみたて日本株投信

・野村6資産均等バランス

・つみたて8資産均等バランス

・ひふみプラス

・コモンズ30ファンド

対面型の証券会社はネット証券に比べて、取引手数料が割高な点はネックです。しかし、手数料が無料のつみたてNISAであれば差はありません。

NISA以外では、信用金利の低さが大きなメリットです。オンライン専用支店(野村ネット&コール口座、ほっとダイレクト口座)の国内株式信用取引(制度・一般信用)買い方金利は年0.5%で、業界最安水準(売り方の貸株料は年1,15%)。取引手数料は一注文あたり一律524円(税込)なので、取引金額や保有株数によっては手数料の安いネット証券よりもトータルコストを抑えられます。

| 証券会社 | 金利(買方) | 貸株料(売方) |

|---|---|---|

|

年0.5% | 年1.15% |

| SMBC日興証券 (日興イージートレード) |

年2.50% | 年1.15% |

|

年2.80% | 年1.10% |

|

年2.80% (優遇金利年2.28%) | 年1.10% |

つみたてNISAで野村スリーゼロ先進国株式投信を購入したい人、通常口座での信用取引を考えている人などは、野村證券が候補になるでしょう。

野村證券のつみたてNISAに関する口コミ

- 独自のファンドがある

-

野村證券のつみたてNISAとLINE證券でしか取り扱っていないファンド「野村スリーゼロ先進国株式投信」があり、これは信託報酬、購入時手数料、信託財産留保額(解約手数料)が全て0円と、コストがかからないファンドなので非常にお得です。また、このファンドはオンラインで申し込みを済ませられるのもメリットの一つです。

20代・男性

- サポート体制が充実

-

取り扱い商品数は他社のネット証券と比べると劣ってはいますが、サポート体制は非常に充実しています。日本国内トップレベルのコールセンターを設けていますので、手厚いサポートが受けられます。電話も繋がりやすいです。電話オペレーターも専門的知識を有しているため、的確な回答をもらうことができます。

20代・女性

- 大手なので安心感抜群

-

安心して運用したい人や、厳選された商品から選びたい人におすすめです。他のネット証券に比べると、自由度の高さは低くなってしまうのがデメリットです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

積立NISAで利益を出す3つのコツ

1.資金に余裕があれば満額投資

同じように運用した場合に得られる利益は、投資額に比例して大きくなります。そのため、資金に余裕があれば非課税投資枠いっぱい、月3万3,333円の満額投資をするのがおすすめです。

ただし、つみたてNISAはリスクを伴う投資であり、基本的には当面使う予定のない余裕資金で行います。家計の状況に応じて無理のない金額で始めましょう。積立額の増減はいつでもできます。

(公式サイト)

2.途中でやめない

つみたてNISAは、長期積立投資が基本です。長期積立投資によってリスクとリターンは平準化され、値動きの大きい株式などへ投資する場合でも運用が安定します。

※1985年から2020年の各年に、毎月同額ずつ国内外の株式や債券の買付けを行なったもの。運用結果および年率は、各年の買付け後、保有期間が経過した時点でも時価をもと算出。

長期投資では、一時的な値下がりは安く購入するチャンスであり、元の価格を上回ったときにはより大きな利益につながります。

3.信託報酬の低いファンドを選ぶ

投資信託には、運用期間中に「信託報酬」という手数料(運用コスト)がかかります。

投資信託(ファンド)の販売、運用、管理にかかる費用のこと。具体的には販売会社、運用会社、受託会社に支払う費用がこの中に含まれています。純資産総額に対する年率で表示されますが、日割り計算で日々信託財産から差し引かれています。

引用元:わかりやすい用語集[信託報酬]|三井住友DSアセットマネジメント

信託報酬は運用資産から差し引かれるため、運用成果には確実なマイナスです。信託報酬が高くても、それに見合うリターンが期待できるなら問題ありません。しかし、同じ指数に連動するインデックスファンドなど、運用成果にほとんど差のない商品であれば、信託報酬は低いほうが有利です。

つみたてNISAの対象商品は、以下のように信託報酬率の上限が定められていますが、商品によって差があります。

| 指定インデックス投信 | ||

|---|---|---|

| 株式型 | 国内 | 0.50% |

| 海外 | 0.75% | |

| 内外 | 0.75% | |

| 資産複合型 | 国内 | 0.50% |

| 海外 | 0.75% | |

| 内外 | 0.75% | |

| アクティブ運用投信等 | ||

| 株式型 | 国内 | 1.0% |

| 海外 | 1.5% | |

| 資産複合型 | 国内 | 1.0% |

| 海外 | 1.5% | |

| 内外 | 1.5% | |

信託報酬の違いによる運用成果への影響

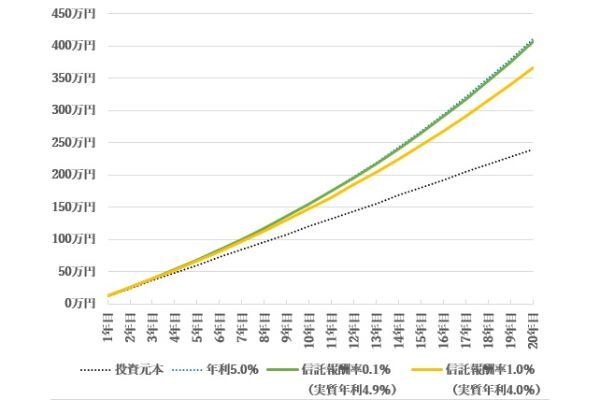

例えば、年利が同じ5%の場合、信託報酬率が年0.1%(実質年利4.9%)の商品と年1.0%(同4.0%)の商品では、20年後の運用資産に約39万円の差がつきます。

| 投資元本 | 年利5% | 信託報酬率0.1% (実質年率4.9%) |

信託報酬率1.0% (実質年率4.0%) |

|

|---|---|---|---|---|

| 5年後 | 60万円 | 68万円 | 68万円 | 66万円 |

| 10年後 | 120万円 | 155万円 | 154万円 | 147万円 |

| 20年後 | 240万円 | 411万円 | 406万円 | 367万円 |

(公式サイト)

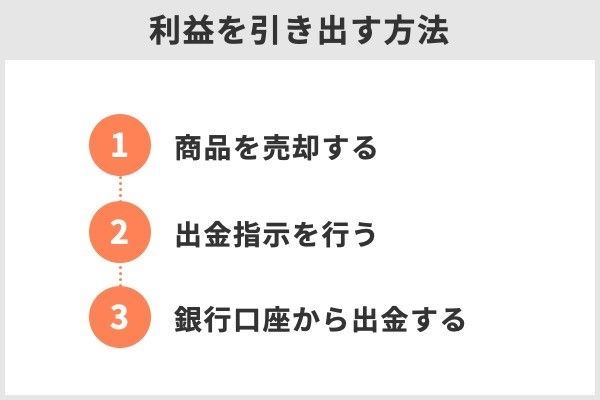

NISAの利益の引き出し方

つみたてNISA、一般NISAの利益は商品を売却することで確定します。売却代金は証券口座に入金され、銀行口座に出金することで引き出せます。

利益を引き出す流れ

つみたてNISA、一般NISAの利益を引き出す流れは次の通りです。

引き出しにかかる日数

売却注文の成立から引き出しまでは、3日~1週間程度かかると想定しておきましょう。商品の売却代金は、受渡日に証券口座に入金されます。

受渡日は商品によって異なり、国内株式の場合は約定日(注文成立日)から3営業日目(2営業日後)、米国株式の場合は、国内約定日から3営業日目、投資信託の場合は、取引成立日+2営業日以降です。

投資信託の取引成立日は、国内資産を投資対象とする商品で原則申込日と同日。海外資産を投資対象とする商品で原則申込日の翌営業日です。海外資産を投資対象とする投資信託のほうが、引き出しまでに時間のかかる傾向があります。

国内株式の場合は、約定してから2営業日後の受渡日に出金ができます。

引用元:SBI証券

米国株取引の約定日・受渡日について

約定・受渡は全て国内営業日基準で行います 約定日は、当社が現地の取引注文の成立を確認した国内営業日です。

国内受渡日は国内約定日から数えて3営業日目です。

日本、米国いずれもが営業日の場合のみ、受渡日のカウントを行います。米国が祝日の場合、受渡日のカウントに入りません。

引用元:マネックス証券

証券口座からの引き出しには、通常、出金指示から1〜2営業日かかります。

【銀行口座への出金予定日(SBI証券の場合)】

毎営業日15:30前までの出金指示→翌銀行営業日

毎営業日15:30以降の出金指示→翌々銀行営業日

【銀行口座への出金予定日(楽天証券の場合)】

(通常出金)

毎営業日15:30前までの出金指示→翌銀行営業日

毎営業日15:30以降の出金指示→翌々銀行営業日

(らくらく出金)

原則当日(利用可能時間:0:05〜23:55)

楽天証券の「らくらく出金」は、楽天銀行との口座連携サービス「マネーブリッジ」に登録すると利用できる出金方法です。楽天証券サイトにログイン後、らくらく出金専用ページから振込指示を行うことで、原則当日中に楽天銀行普通預金口座へ振り込まれます。出金可能額は、1回あたり1,000円以上1,000万円まで(1営業日の上限1,000万円)、1営業日あたり5回まで利用可能です。

つみたてNISA(積立NISA)の3つのメリットとデメリット

つみたてNISAを始めるなら必ず知っておきたいメリットとデメリットを確認していきましょう。

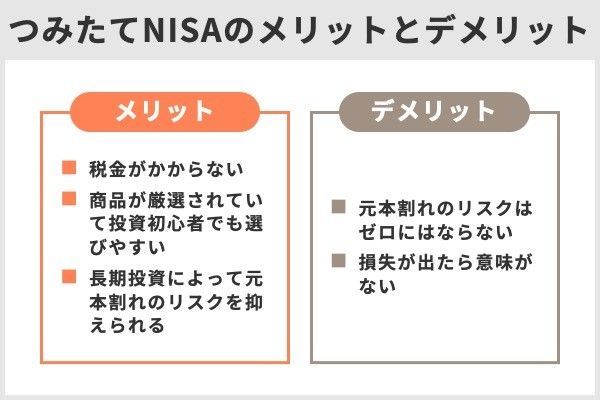

つみたてNISAの3つのメリット

つみたてNISAは次のようなメリットが期待できます。

・税金がかからない

投資信託から得た利益(譲渡益や分配金)には、通常20.315%の税金がかかります。10万円の利益が出ても、手元には約8万円しか残りません。

つみたてNISAでは、この税金がかかりません。つまり10万円の利益が出れば、10万円全てを受け取れます。これは、実質的に利益が20%増えるのと同じです。効率よく資産を増やせます。

・商品が厳選されていて投資初心者でも選びやすい

投資信託は運用をプロに任せられるのが特徴です。しかし、どの資産にどのような方針で投資するかは商品ごとに異なり、そもそもどの商品を購入すればよいのか迷ってしまうでしょう。

その点、つみたてNISAでは投資できる商品が厳選されており、投資初心者でも投資する商品を選びやすくなっています。

対象商品は、全て長期・積立・分散投資に適していると金融庁に認められた商品です。どの商品を選んでも、失敗は少ないといえます。

つみたてNISAの対象商品は211本です(※2022年4月7日時点)。一般の投資家が購入できる国内の公募投資信託は5,998本あり(2022年1月末時点、出所:投資信託協会)、かなり厳選されていることが分かります。

・長期投資によって元本割れのリスクを抑えられる

長期投資の推進が目的のつみたてNISAは、最長20年間もの長期にわたって非課税で商品を保有できます。

価格が変動の大きな株式などに投資する場合、投資期間が短いとリターンは大きなプラスになったり、大きなマイナスになったりするでしょう。しかし、投資期間が長くなるにつれてリターンの振れ幅(=リスク)は小さくなっていき、元本割れのリスクを抑えられます。

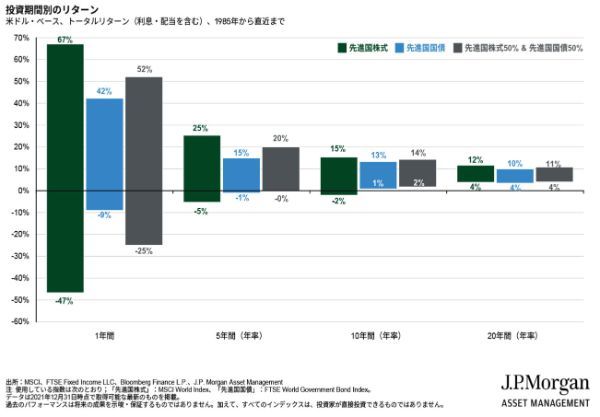

上に示した緑のグラフは、1985年から2021年までの間に先進国株式へ投資した場合のトータルリターンの変動幅を示したものです。投資期間が1年の場合、トータルリターンは−47%から+67%と大きなブレがあります。しかし投資期間が20年になると、その幅は+4%から+12%に縮まり、いつ投資を始めたとしてもプラスです。これはあくまで過去の実績ですが、長期投資によって元本割れのリスクが下がることが分かります。

つみたてNISA(積立NISA)のデメリット

つみたてNISAには次のようなデメリットもあります。よく理解したうえで利用しましょう。

・元本割れのリスクはゼロにはならない

つみたてNISAで投資できる商品は、投資信託またはETFです。長期・積立・分散投資に適した商品に限定することでリスクの軽減が図られていますが、預貯金のような元本保証はありません。

資金準備につみたてNISAを活用する際には、なるべく不利なタイミングで売却しなくて済むよう、運用期間に余裕を持たせたり、預貯金など変動の少ない金融商品を組み合わせたりするのがよいでしょう。

竹国弘城(ファイナンシャル・プランナー)

・損失が出たら意味がない

利益に税金がかからないのがつみたてNISAのメリットです。このメリットは損失を出してしまうと意味がありません。

元本保証のない投資である以上、損失をゼロにはできないでしょう。しかし、安易に商品を売却せず、長期・積立・分散投資を心がけることで損失を出すリスクは軽減できます。

(公式サイト)

よくあるQ&A

ただし、その投資先を選んだ際の前提条件が崩れ、それ以上の値上がりが期待できないと判断した場合は、その時点で売却し、利益を確定しましょう。値下がりして利益がなくなってしまうと、せっかくの非課税メリットが無駄になってしまいます。

全世界株式型のインデックスファンド(年利7.9%)に20年間、毎月3万3,333円ずつ積立投資した場合、運用資産は1,915万円まで増えます。投資総額は800万円なので、この場合の利益は1,115万円です。つみたてNISAの利用で利益に対する20%の税金が非課税になるため、つみたてNISAを利用しないときと比べて手元には約220万円多く残ります。

一般NISAであれば、大きな値上がりが期待できる株式などにまとまった資金を投資し、数年で大きな利益を狙うことも可能です。

一方、つみたてNISAは年間の投資可能額は少ないものの、20年という長期にわたって非課税で運用できます。短期間で大きく儲ける可能性は一般NISAよりも低いのですが、コツコツ積立を続ければ、20年間で1,000万円以上の利益も期待できます。

投資対象が同じファンドが複数ある場合は、なるべく信託報酬の低いファンドを選んで運用コストを抑えましょう。

投資する目的を明確にし、どうなったら売却するのか出口戦略を決めてから投資しましょう。目的を達成した場合、あるいは投資の前提条件が崩れて値下がりしている場合など、非課税期間が残っていても途中で売却する判断も必要です。

目的にあった制度を選ぶことが大切

つみたてNISAと一般NISAでいくら儲かるかは一概にはいえません。まとまった資金を株に投資して大きな利益を狙いたいなら、一般NISAが向いているでしょう。コツコツ積立投資で長期的に資産形成を図りたい人には、つみたてNISAが向いています。

投資目的や許容できるリスク、最終的な目標金額などを考慮し、自分にあった制度を選ぶことが大切です。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!