副業が禁止の会社に勤めていても、つみたてNISAは規則違反になりません。つみたてNISAは確定申告も年末調整も不要であることが、会社にばれない主な理由です。非課税で長期の資産形成がしやすいつみたてNISAのメリット・デメリットと、有効活用の方法をご紹介します。

- つみたてNISAをやっても会社にはばれない

- 副業禁止の会社でも大丈夫

- つみたてNISAは利益に税金がかからず年末調整や確定申告が不要

- 商品が選びやすく初心者にも難しくない

- つみたてNISAを始めるなら、商品ラインアップが豊富で積立設定も柔軟にできる楽天証券・SBI証券がおすすめ

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAは会社にばれる?

金融投資は一般の人にも珍しくなくなってきましたが、それでも勤め先に「投資をやっている」と知られたくないケースもあるでしょう。つみたてNISAなら、会社にばれずに金融投資が可能です。

つみたてNISAとは

NISAとは、専用の口座で運用して得られた利益に税金が課されない税優遇制度です。一般NISAとつみたてNISAの2種類があり、一般NISAは毎年120万円の新規投資が可能で最長5年間非課税で運用ができる一括中期運用タイプです。つみたてNISAは毎月少しずつ投資信託を買い付ける少額長期運用タイプです。毎年40万円まで新規投資できて、最長20年間非課税になります。

| 非課税対象 | 投資信託の運用から得られる分配金や譲渡益 |

|---|---|

| 非課税投資枠 | 新規投資額で毎年40万円が上限 (非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 新規投資から最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 金融庁の基準を満たす211本の投資信託 <基準例> ○長期の積立・分散投資に適した一定の投資信託 ○販売手数料はゼロ(ノーロード) ○信託報酬は一定水準以下 ○信託契約期間が無期限または20年以上であること ○分配頻度が毎月でないこと ○ヘッジ目的の場合等を除き、デリバティブ取引に よる運用を行っていないこと、など |

(公式サイト)

積立NISAが会社にばれない理由

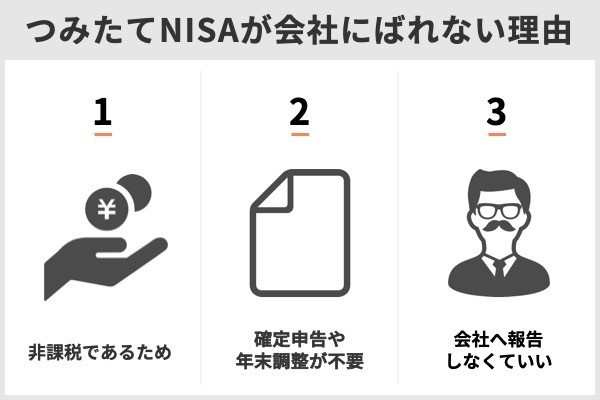

つみたてNISAが職場にばれにくい理由として、通常の株取引と違って非課税であることや、同じ非課税制度のiDeCoとは異なり職場への申告を求められない点が挙げられます。

- 非課税なので住民税がかからない

- 確定申告や年末調整も不要

- 会社へ報告しなくていい

・非課税であるため

金融取引が会社にばれる要因となりやすいのが、住民税の納付手続きです。株や投資信託の取引で得られる利益には、譲渡所得税・配当所得税として所得税15.315%、住民税5%、合計20.315%の税金が課されます。

証券口座のうち「特定口座(源泉徴収あり)」を選択していれば証券会社が代わりに納税してくれますが、それ以外の口座の場合、自身で確定申告をして納付する必要があります。その際、住民税の納付を勤務先がおこなう「特別徴収」という方法にすると、会社の経理担当者に納税額が知られてしまい、給与に対して住民税が多めと分かれば他に収入があることがばれてしまいます。

個人住民税の「特別徴収」とは何ですか? 事業主の方(給与支払者)が従業員の方(納税義務者)に代わり、毎月給与から個人住民税を差し引きし、納入していただく制度です。 (※)個人住民税とは、個人都民税と個人区市町村民税を合わせたもので、1月1日現在お住まいの区市町村で課税、徴収される税金です。

引用:東京都主税局

つみたてNISAは非課税なので、このようなリスクがありません。

・年末調整や確定申告も不要

収入に関して会社に情報共有するきっかけとなるのが、年末調整と確定申告といった税金関係の手続きです。これらの手続きは税金を過不足なく納めるためにおこなうものです。

つみたてNISAで利益があることも知られてしまいそうですが、非課税で税金が発生しないつみたてNISAは年末調整も確定申告も必要ないため、会社にばれる最大のきっかけを持たずに済みます。

・同じ非課税制度のiDeCoと違い会社への報告も不要

資産運用における非課税制度として、NISA以外にもiDeCo(個人型確定拠出年金)があります。iDeCoへの加入手続きには事業主の証明書が必要で、事業者が記入・押印する必要があるため、職場に知られてしまうのは避けられません。

60歳未満の厚生年金保険の第2号被保険者の方は、個人型確定拠出年金(iDeCo)に加入することができますが、法令により、加入の資格要件に関する事業主の方の証明が必要とされています。また、毎年1回、加入の資格要件に関する届出が必要とされており、事業主の方に証明していただく手続き等のご案内のため、加入者の方の勤め先の事業所の情報を登録させていただいているものです。

引用:iDeCo公式サイト

一方 つみたてNISAは事業主に依頼する手続きや報告の義務はないので安心です。

(公式サイト)

積立NISAが会社にばれるたったひとつの理由

つみたてNISAは非課税で、事業主に頼まなくてはならない手続きがないため会社にばれる可能性はかなり低いと言えるでしょう。

たったひとつ、つみたてNISAをしていることが会社に漏れる理由があるとすれば、「自分で言う」ことではないでしょうか。

篠田わかな(ファイナンシャル・プランナー)

そもそも副業禁止の会社でつみたてNISAをしてもいいの?

パーソル総合研究所の調査によると、副業を全面的に認めている企業は対象の23.7%で、まだまだ副業に難色を示す職場は多いようです。副業が禁止されている会社でつみたてNISAをするのは認められるのでしょうか?

副業とは?

副業とは、本業(多くは会社勤め)の他に収入の手段を持つことを指します。民間企業における副業は現在認められており、厚生労働省のモデル就業規則においても「労働者は、勤務時間外において、他の会社等の業務に従事することができる」とあります。

厚生労働省が平成30年1月に改定したモデル就業規則においても、「労働者は、勤務時間外において、他の会社等の業務に従事することができる。」とされている。

引用:厚生労働省『副業・兼業の促進に関するガイドライン』

しかし本業に支障がある場合や業務上の秘密が漏洩する危険性がある場合などは、企業の判断で副業が禁止できます。

つみたてNISAは副業に該当する?

つみたてNISAで投資信託を運用して収入を得ることは副業になるのでしょうか。副業とは、労働の対価として報酬を得て、継続的または定期的に従事することです。

対象となる「兼業」とは、労働の対価として「報酬」を得て、事業又は事務に「継続的又は定期的に従事する」場合をいいます。

引用:内閣官房内閣人事局『国家公務員の兼業について(概要)』

投資信託は売買によって、または銀行預金の利子のように分配金を受け取ることによって利益を得る投資ですから、副業には当たりません。したがって つみたてNISAは副業には該当しません。

(公式サイト)

会社で副業を禁止しているかどうかはどうやって確認すればいい?

副業が禁止されているのか、どのような場合に認められるのかは、勤務先の「就業規則」に記載されています。

就業規則は従業員の労働条件や待遇の基準を定めたもので、雇用者には全員がいつでも見られるようにしておく「周知義務」があります(労働基準法第106条第1項)。

使用者には、就業規則を作成し、そして全員が見ることができるようにしておかなければならない義務があります。これを周知義務といいます(労働基準法第106条第1項)。

引用:茨城労働局

具体的には、冊子として配布されるか、社内の見やすいところに掲示・保管されている、あるいはパソコンの共有フォルダや社内ポータルサイトに掲載されています。先輩や上司、総務や人事の人に確認してみましょう。公務員の場合は、国家公務員法や地方公務員法といった法令・規則によって規定されています。

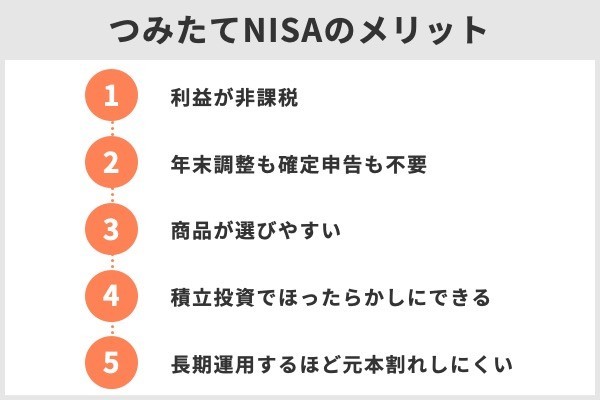

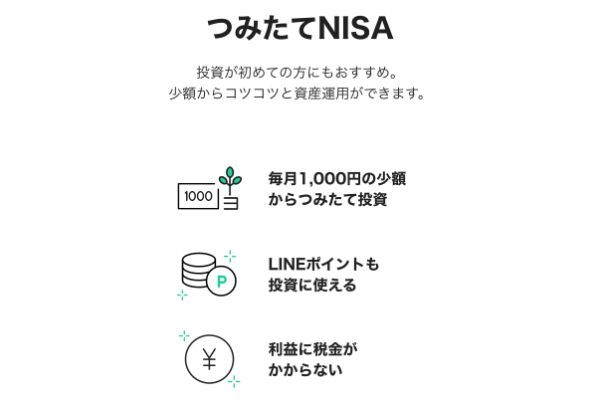

つみたてNISAのメリット

つみたてNISAの口座数は518万口座、買付額は1兆5,647億円に達しています(※金融庁が公表した「NISA・ジュニアNISA口座の利用状況調査(2021年12月末時点(速報値))」による)。

制度開始以来利用者は増加が続いているようですが、どのようなメリットがあるのでしょうか?

利益が非課税

もっとも実感しやすいメリットが、運用益にかかる税金が非課税であることです。通常の投資なら譲渡益や分配金には20.315%の所得税がかかるのですが、これがまったくの非課税となります。

たとえば、毎月3万円を3%の利回りで積立投資すると、20年後には260万5,464円の利益が得られます。本来なら52万9,300円の税金がかかるところですが、つみたてNISAだと、一切払う必要はありません。

※りそなアセットマネジメント「つみたてNISA節税シミュレーション」にて試算

篠田わかな(ファイナンシャル・プランナー)

(公式サイト)

年末調整も確定申告も不要

先ほども少し述べましたが、つみたてNISAは非課税なので税額の算出のためにおこなう年末調整や確定申告をする必要がありません。

年末調整は毎年12月頃に扶養親族や配偶者控除、生命保険料の控除のための申告書を提出します。

年末調整とは、源泉徴収された税額の年間の合計額と、年税額を一致させる精算の手続です。 年末調整の対象となっているのは、原則として、勤務先に「扶養控除等申告書」を提出している人ですが、給与の収入金額が2,000万円を超える人など、一定の人は年末調整の対象とはなりません。

引用:国税庁『給与所得者(従業員)の方へ』

確定申告は毎年2月から3月にかけて給与所得が2,000万円以上ある給与所得者や2ヵ所以上から給与の支払いを受けている人、不動産収入や株取引での所得がある人がおこないます。面倒で負担の大きい手続きですが、一般NISAやつみたてNISAのためにこれらの手続きをする必要はありません。

商品が選びやすい

つみたてNISAの対象商品は、金融庁の基準をクリアした「長期の積立・分散投資に適した投資信託」に限られます。2022年4月12日時点で211本あり、その多くが低コストで投資対象が分かりやすいインデックス型投資信託です。

一定の安全性と品質が認められた商品ばかりがそろえられているので、商品選びの負担が一般NISAや通常の投資と比べて少なくて済みます。ただし短期間で大幅な利益が見込めるような商品は長期積立に適さないという理由で購入できません。

積立投資でほったらかしにできる

つみたてNISAを始めたら、投資信託を選定して購入頻度と金額を設定(1ヵ月1万円など)すれば、あとは自動的に定期的に買い付け、非課税で運用してもらえます。

価格が変動する金融商品は購入のタイミングに悩むものですが、積立は時間を分散して投資する方法なら、高いときに買ってしまったり安いときに買い逃したりする失敗を避けられます。

一定額ずつ購入する方法は安いときに多く、高いときは少なめに買う性質があり、平均取得単価が下がることで値上がり益を得やすくなります。これをドルコスト平均法と言います。

(公式サイト)

長期運用するほど元本割れしにくい

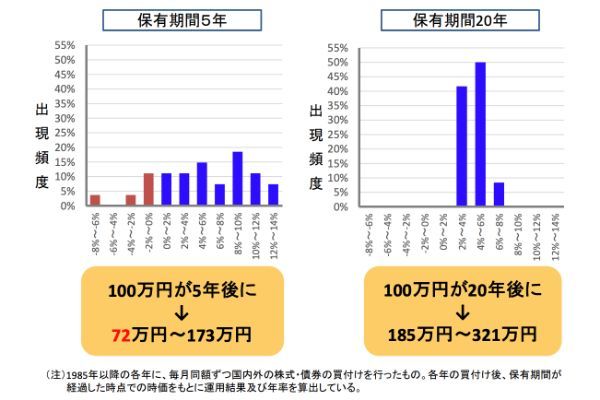

長期積立分散投資をめざすつみたてNISAが導入されたのにはわけがあります。リスクを低減させる方法として、幅広い種類の商品に投資する対象の分散、少額ずつ積立投資することによる時間的な分散が有名です。さらに長期間続けることで収益がプラスに安定しやすいことが、金融庁の試算によって分かっています。

具体的には、国内外の債券・株式に100万円分散投資した場合、保有期間5年では評価額が72万円~173万円と-8%~+14%とばらつきがあるのに対し、保有期間が20年では185万円~321万円と+2%~+8%に収益が収斂されるというものです。

篠田わかな(ファイナンシャル・プランナー)

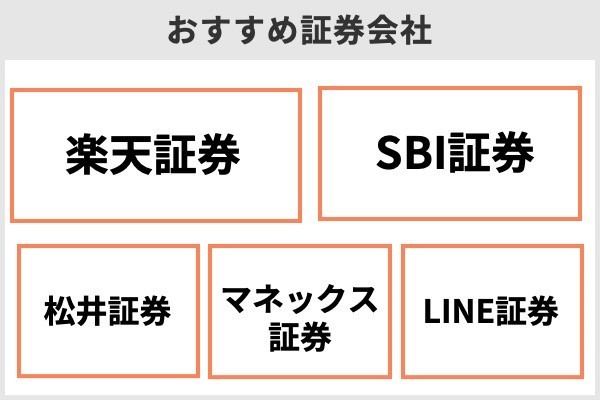

積立NISAを始めるのにおすすめの証券会社5選

つみたてNISAを始めるには、どこかの金融機関に口座を作る必要があります。代表的なネット証券の例をご紹介しましょう。比較の際には対象銘柄の取り扱い数、設定の柔軟性、ポイント還元の有無、その他独自サービスなどに注目します。

|

|

|

|

|

|

|---|---|---|---|---|---|

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 1,000円 |

| 設定単位 | 1円 | 1円 | 1円 | 1円 | 1円 |

| 積立頻度 | 毎日 毎月 |

毎日 毎週 毎月 |

毎月 | 毎日 毎月 |

毎月 |

| 銘柄数 | 181本 | 179本 | 173本 | 152本 | 9本 |

| ポイント還元 | ・投信積立の 買付金額に対し、 100円につき 1ポイントの楽天ポイント ・投資信託の保有残高達成で ポイント付与 (※楽天カード クレジット決済の場合) |

・投資信託の 保有残高に対し、 0.1%~0.25%の Tポイントなど ・投信積立の買付金額に 対し最大2.0%のVポイント (※三井住友カード クレジット決済の場合) |

対象の投資信託の 保有で松井証券ポイント (※マツイセキュリティーズ カード決済の場合) |

・投資信託の 保有残高に対し、 最大0.08%の マネックスポイント ・投信積立の買付金額に 対し最大1.1%のVポイント (※マネックスカード クレジット決済の場合) |

なし ※LINE Payにチャージ して支払うことで 0.5%のLINEポイント 獲得可能 |

| ボーナス設定 | 可 (楽天カード クレジット決済の 場合不可) |

可 (クレジットカード 決済の場合不可) |

不可 | 可 | 不可 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

口座開設には以前は税務署審査のために2週間程度必要でしたが、2019年1月からは制度上、税務署の確認を待たずにNISA口座の開設・取引開始が可能になりました。これにより、いくつかの証券会社ではNISA口座開設にかかる日数が大幅に短縮されています。

証券総合口座をすでに持っているかどうかで手続きの流れは多少異なるので、表は証券口座を持っていると仮定して作成しています。

篠田わかな(ファイナンシャル・プランナー)

(公式サイト)

楽天証券

楽天証券は新規口座開設数4年連続1位、NISA口座開設数3年連続1位など、大変勢いのある証券会社です。投資初心者や若者からの支持が高いことで有名ですが、多彩な取扱商品や高機能取引ツールがあることから経験者にも向いています。つみたてNISAにおいても、対象銘柄取扱数や設定の柔軟性、ポイント還元などのサービスが充実しています。

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISAの2021年新規口座開設数が業界最多であったことをお知らせします。

(引用元:PR TIMES|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

楽天証券は税務署の審査が終わっていなくてもつみたてNISAの取引を開始できる流れのため、通常なら取引開始まで2週間程度かかっていた手続きが約2営業日で完了します。やりたいと思ってからすぐに始められるメリットは大きいでしょう。

投資信託の積立買付をするたびに楽天ポイントが貯まり、楽天ポイントで投資信託の買付も可能なので、楽天ユーザーに使い勝手の良い証券会社です。

楽天証券のつみたてNISAに関するいい口コミ

- 投資信託の種類が豊富で手数料も安い

-

長いスパンで積立をするならば、楽天証券のつみたてNISAが良いです。投資信託の種類が豊富です。また、楽天カードで積み立てれば楽天ポイントが貯まり、ポイントを投資信託の購入にあてられる点も気に入っています。

40代・男性

- ポイントが利用可能

-

「楽天ポイント」を使って取引を行うことできる点に満足しています。普段の買い物などで貯めたポイントが使えるので他社よりもずっとお得感があります。

20代・女性

楽天証券のつみたてNISAに関するよくない口コミ

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代 ・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代 ・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券でつみたてNISAをするメリットは、積立頻度で「毎週」を選べること、ポイントサービスが充実していることです。積立頻度は「毎月」が一般的ですが、より細かい時間分散として「毎日」も人気があります。その中間である「毎週」が選べるのは、現時点ではSBI証券だけです。

ポイントサービスは投資信託の買付と保有の両方でポイントが付与されるのが魅力です。投資信託の保有で貯まる「投信マイレージ」では、投資信託の月間の平均保有金額に応じて0.1%~0.25%のポイントが貯まります。ポイントの種類はTポイント、Pontaポイント、dポイントから選択できます。また、持っている三井住友カードを登録し、投信積立の買付をクレジット決済でおこなうことで、VISAで使えるVポイントが最大2.0%付与されます。

非課税投資枠を使い切るのに便利なボーナス設定もできます。ただしクレジットカード払いだと利用できません。SBI証券はつみたてNISA以外の品ぞろえも豊富で、取り立てて大きな欠点の見当たらない総合点の高い証券会社ですので、証券会社選びに迷っている人におすすめできます。

SBI証券のつみたてNISAに関するいい口コミ

- 初心者でも使いやすい

-

大手のネット証券会社なのでセキュリティ面も安心です。取り扱い商品数もトップクラスなので、自分のスタイルにあった投資ができるのも魅力です。またアプリでの操作も可能で、使いやすいです。少額対応もしていて初心者の方でもチャレンジしやすいと思います。

30代・女性

- 投資信託の種類が多い

-

SBI証券のつみたてNISAのメリットは、手数料が安く投資信託の種類も豊富なので、選択肢が広がる点です。サポート体制がとても充実している点も魅力的です。何かあってもすぐに対応してくれます。

40代・男性

SBI証券のつみたてNISAに関するよくない口コミ

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代 ・女性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代 ・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は創業100年を超える老舗ですが、業界でいち早くインターネット取引や手数料無料化など新しいサービスを打ち出してきた実績があります。また、顧客サービスに定評があり、コールセンターやサポート動画、電話・メール・チャットによる問い合わせ、オペレーターと画面を共有しながら操作方法の説明が受けられる「リモートサポート」など手厚くなっています。

つみたてNISAでは投資信託の管理に使用できる「投信アプリ」が便利です。投信アプリは投資信託の検索、購入、運用のメンテナンスだけでなく、ロボアドバイザーによる投資提案も受けられます。つみたてNISAでは積立頻度が「毎月に限られボーナス設定ができませんが、一般的な使い方をする分には不便を感じることはないでしょう。

松井証券は25歳以下であれば現物株式取引手数料無料です。NISAだけでなく一般口座での株取引を考えている若い人にもおすすめです。

マネックス証券

マネックス証券はSBI証券や楽天証券に続いてネット証券口座開設数第3位の大手です。米国株の取扱数が豊富で、完全平等抽選のIPO(新規公開株)、1株から取引できる単元未満株などが有名です。つみたてNISA以外にも米国株やIPOへの投資を考えているならマネックス証券がおすすめです。

つみたてNISAの取扱銘柄数は150本を超えています。投資信託保有期間中、毎月ポイントがもらえるのはメリットが大きいでしょう。マネックスポイントはAmazonギフト券やdポイント、JALやANAのマイルに交換可能です。ただしマネックスポイントを投信積立の買付に使うことはできません。

投資信託の買付にクレジットカード決済を使えば、カードのポイントが貯まります。マネックス証券でも導入されていて、マネックスカードで決済すれば還元率が1.1%と高めですが、楽天カードや三井住友カードに比べるとあまり知名度のあるカードではありません。

マネックス証券のつみたてNISAに関するいい口コミ

- 豊富な商品ラインナップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

マネックス証券のつみたてNISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代 ・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代 ・男性

出典:fuelle編集部がクラウドワークスで調査

LINE証券

LINE証券はこれまでご紹介した4つのネット証券とは少しタイプが異なります。スマートフォンのLINEアプリで申し込みから株取引まですべて完結するので、手軽に投資を始められます。単元未満株の株式売買(いちかぶ)を使えば数百円から投資が可能です。

つみたてNISAは最低投資額が1,000円から。毎日積立やボーナス設定はできませんが、標準的な使い方をする分には問題ないでしょう。投資信託の買付や保有に伴うポイント付与はありませんが、LINE Payで証券口座に入出金ができるので、チャージで0.5%のLINEポイントが貯まり、LINEポイントは投資に使えます。

LINE証券はとにかく身近で手軽なのが魅力です。証券会社の口座開設やパソコンでの操作、新しいアプリのインストールなどに抵抗がある人には便利でしょう。

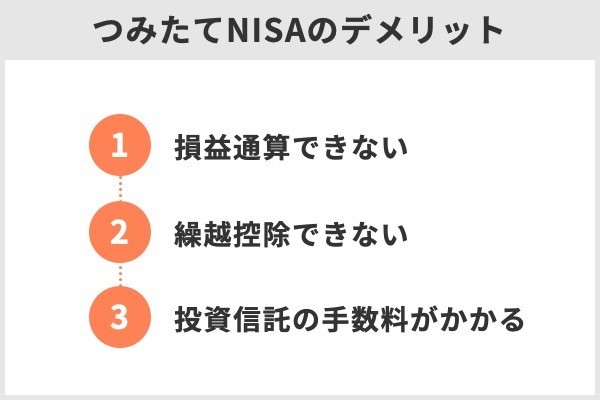

積立NISAのデメリット

つみたてNISAのデメリットをまとめました。

損益通算できない

つみたてNISA口座では売買損失はないという前提で非課税なので、利益を相殺する損失は存在しないものとされています。したがってつみたてNISA口座で損失が出ても、他の特定口座や一般口座の利益と損益通算することはできません。

NISA口座では、売買損失はないものとされます。したがって、売買損失が発生しても、特定口座や一般口座で保有する他の株式等の配当金や売買益等との損益通算はできません。また、損失の繰越控除(3年間)もできません。

引用:日本証券業協会『知っておきたいNISAのポイント』

繰越控除できない

繰越控除も利益を相殺することで税金を安くできる手続きです。利益があまりなくて当年分の損失を相殺しきれない場合は、確定申告することによって最長3年間繰り越しが可能です。しかしつみたてNISA口座の損失に関しては繰り越し控除の対象ではありません。

投資信託の手数料がかかる

つみたてNISAは非課税・手数料無料のイメージがありますが、投資信託保有中にかかる信託報酬は、通常の取引と同じように有料です。

信託報酬率の水準は銘柄によって異なります。つみたてNISAでは法令で手数料率の上限が設定されており(例:国内株のインデックス投信の場合0.5%以下)、極端に高い銘柄は対象に入っていません。

(公式サイト)

よくあるQ&A

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格

2級ファイナンシャル・プランニング技能士

3人の子育てのかたわら、個人事業主として独立。マネー・ビジネス分野の執筆活動、社会人研修の企画立案・業務請負等を手がける。

■保有資格

2級ファイナンシャル・プランニング技能士

【こちらの記事も読まれています】

>つみたてNISAは損する? 14の落とし穴・損しないための対策を徹底解説

>SBI証券と楽天証券どちらで開設する?つみたてNISAやiDeCoも比較!

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>主婦がつみたてNISAを始めるメリット・デメリット!iDeCoとの違いも解説

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ