- つみたてNISAは2023年から始めるべき 最大で800万円投資可能

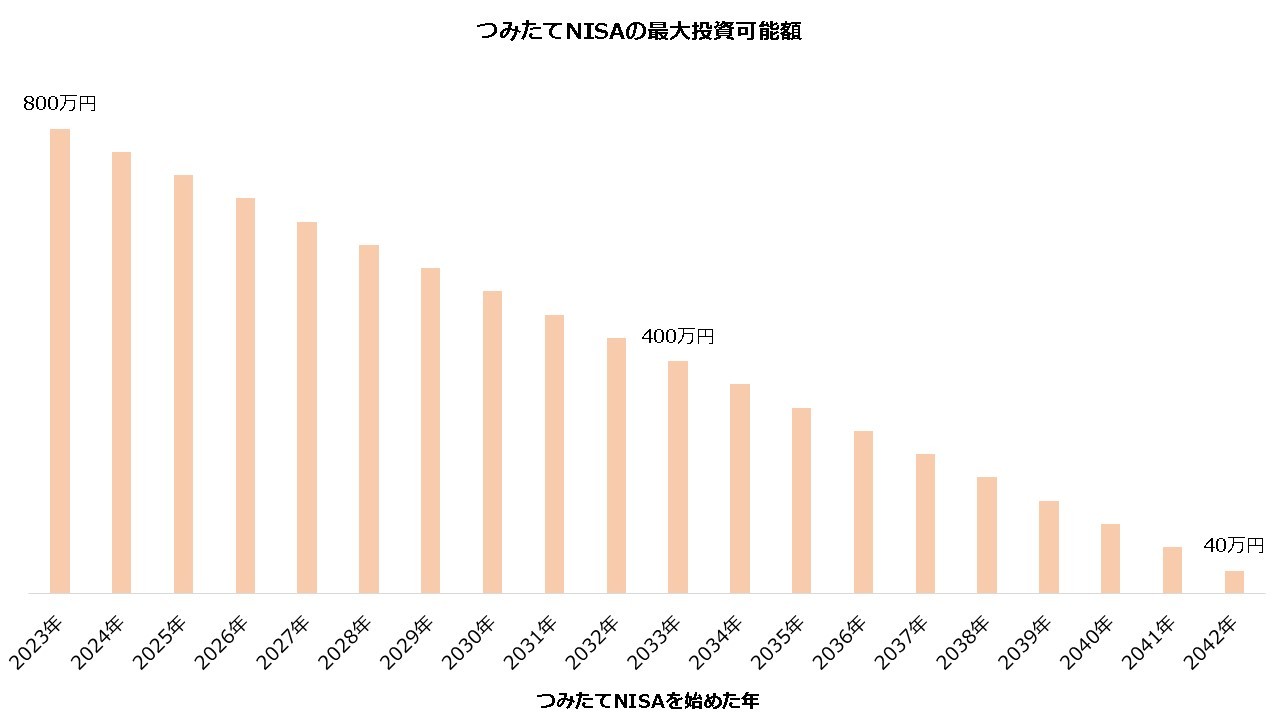

- スタートが1年遅れるごとに最大投資額は40万円ずつ減るので、早く始めた方がいい

- 下落局面であっても2023年に開始すべき つみたてNISAは投資タイミングを分散させて平均的な価格で投資するため

- 積立開始の月は1月がベスト 面倒な設定をしなくてもほぼ40万円の投資枠を使い切れる

(公式サイト)

積立NISAは2023年に始めるべき!最大800万円投資できる

結論から言えば、つみたてNISAはできるだけ早いタイミングで始めたほうが有利です。2023年からスタートするのがベスト といえるでしょう。

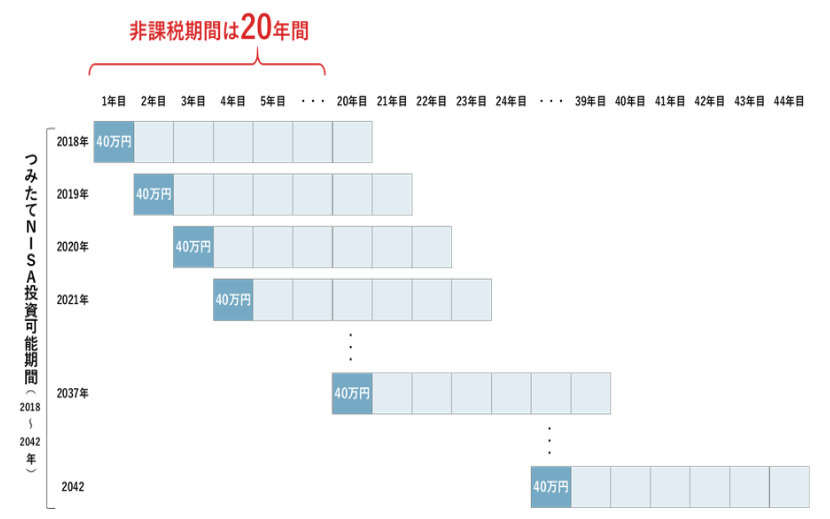

開始が1年遅れるごとに投資可能額は40万円ずつ減る

2023年に積立を開始すると、2042年までに累計で最大800万円投資できます。

制度は2042年で終了します。いつ始めてもそこまでしか利用できないので、開始が遅くなるほど最大投資額が減っていきます。制度を最大限に利用するためにも、2023年1月から積み立てをスタートすることをおすすめします。

現在、つみたてNISAは2042年までの制度とされていますので、投資信託の購入を行うことができるのは2042年までです。

例えば2024年に始めた人は760万円、2025年なら720万円……といったように最大投資可能額は減少し続け、2042年だと最大40万円までしか投資できません。

| 始めた年 | 最大投資可能額 |

|---|---|

| 2023年 | 800万円 |

| 2028年 | 600万円 |

| 2033年 | 400万円 |

| 2038年 | 200万円 |

| 2042年 | 40万円 |

| 2043年以降 | 0 |

(公式サイト)

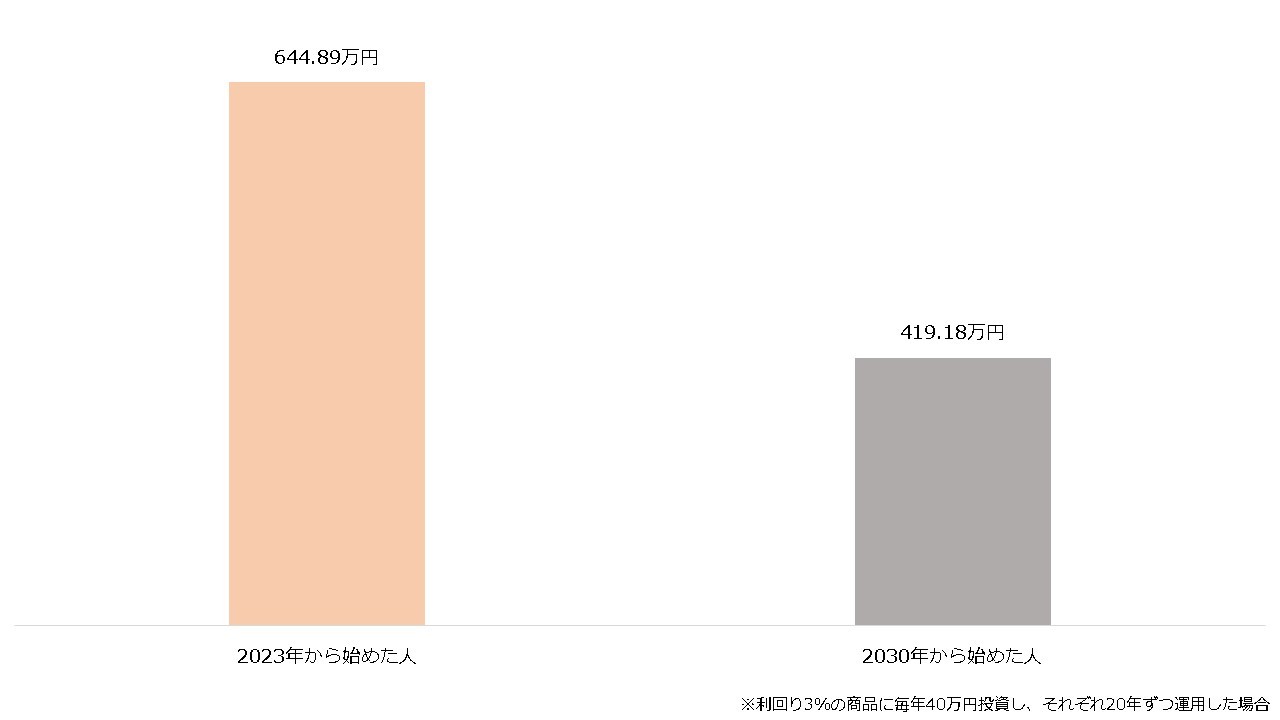

2023年に始めた場合と2030年の場合の利益の差

シミュレーションの結果、2023年に始めた方が2030年開始よりも200万円以上も大きい利益を得られることがわかりました。

2023年に始めた場合……644.89万円の利益

2030年に始めた場合……419.18万円の利益

【シミュレーションの条件】

- 利回り3%の商品に毎年40万円投資

- 非課税期間が終了する20年間運用

※非課税期間の終了後は運用を終えることとする

40万円を利回り3%の商品で20年間運用するケースで計算すると、利益は約32.24万円(評価額72.24万円-投資額40万円)です。

| 運用期間 | 評価額 | 利益 |

|---|---|---|

| 5年目 | 46.37万円 | 6.37万円 |

| 10年目 | 53.76万円 | 13.76万円 |

| 15年目 | 62.32万円 | 22.32万円 |

| 20年目 | 72.24万円 | 32.24万円 |

※このシミュレーションでは毎年の利回りと投資額(それぞれ3%、40万円)に変更はありません。つまり、各年で利益に差はなく、2023年に投資した分も2024年に投資した分も毎回32.24万円の利益を得ることになります。

つまり、この条件では1年早く始めるごとに利益が32.24万円大きくなるとわかりました。

(公式サイト)

2023年からの人はこの運用を2042年まで20回繰り返せるため、累計の利益は644.89万円(32.24万円×20回)です。 一方、2030年からの人は2042年まで13回しか繰り返せません。計算すると、累計の利益は419.18万円(32.24万円×13回)となりました。

なお金融庁は、「2023年度税制改革要望」でつみたてNISAの恒久化(現行2042年までの期限の廃止)を訴えました。それまでも何度か要望を出していましたが、岸田首相が2022年5月の海外公演で制度の拡充について言及したことなどから、実現の可能性が高いとみられています。

実現すると2042年までという制限はなくなりますが、それでも早く始めた方がトータルの投資額は増えます。いずれにしても思い立ったときにつみたてNISAを始めることをおすすめします。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

2023年に始めた方が、それ以降よりも複利効果も大きい

上のシミュレーションは「複利(ふくり)」で計算しました。

複利では運用額が大きくなり続けるため、利回りが同じでも利益が比例して大きくなります。長期間運用を続けるほど再投資できる金額が増えていくため、やはり2023年に始めるほうがそれ以降よりも、複利効果もより大きくなると言えます。

たとえば、元金(もともとのお金)が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円になる。この場合、2万円は、元金に対してついた利子である。この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、1年後には104万円となるのではなく、104万400円となる。この400円は、利子である2万円についた利子である。このように、利子にもまた利子がつくことを、「複利」という。

(公式サイト)

「非課税期間」は、投資した年から20年間

混同されやすいのが「投資可能期間」と「非課税期間」です。始めるにあたり、この2つの違いを理解しておきましょう。

「投資可能期間」はつみたてNISAに投資できる期間を指し、上述の通り2042年までです。「非課税期間」は税金がかからない期間のことで、投資した年を含む20年間のことを指します。なお、非課税期間中に発生した利益には税金がかかりません。

| 概要 | 期間 | |

|---|---|---|

| 投資可能期間 | 投資できる(積み立てられる)期間のこと | 2042年まで |

| 非課税期間 | 税金がかからない期間のこと | 投資した年を含む20年間 |

非課税期間は、2023年に投資した分は2042年まで、2024年に投資した分は2043年まで……と、20年目を迎えると都度終了していきます。制度が終了する2042年に投資した分は、2061年まで税金がかかりません。

(公式サイト)

株価が下落していても積立NISAは2023年に始めるべき?

下落局面でも始めるべき

つみたてNISAのスタートタイミングに株価は関係ありません。たとえ下落していても2023年に始めたいと思ったら開始すべきでしょう。

積立投資は、投資タイミングを分散させて平均的な価格で投資することを目指す方法です。下落局面で開始しても、長い目で見れば取得単価は平均化される可能性が高いため、スタートの時期はそう重要ではありません。

株価の動向にかかわらず、できるだけ早く積立を開始するようにしましょう。

(公式サイト)

いつ始めてもいい理由はドルコスト平均法にある

株価が下落していてもつみたてNISAをやるべき理由の一つに、「ドルコスト平均法」があります。

「積立金額を変更せず、同じ金額で行う積立投資」のことで、つみたてNISAは基本的にドルコスト平均法で運用します。

この方法なら、株価が値下がりしても取得単価が下がるため利益が出るケースがあります。一括投資だと当初の価格より値上がりしなければ利益は出ませんが、ドルコスト平均法は必ずしも当初の価格を上回る必要はありません。

(公式サイト)

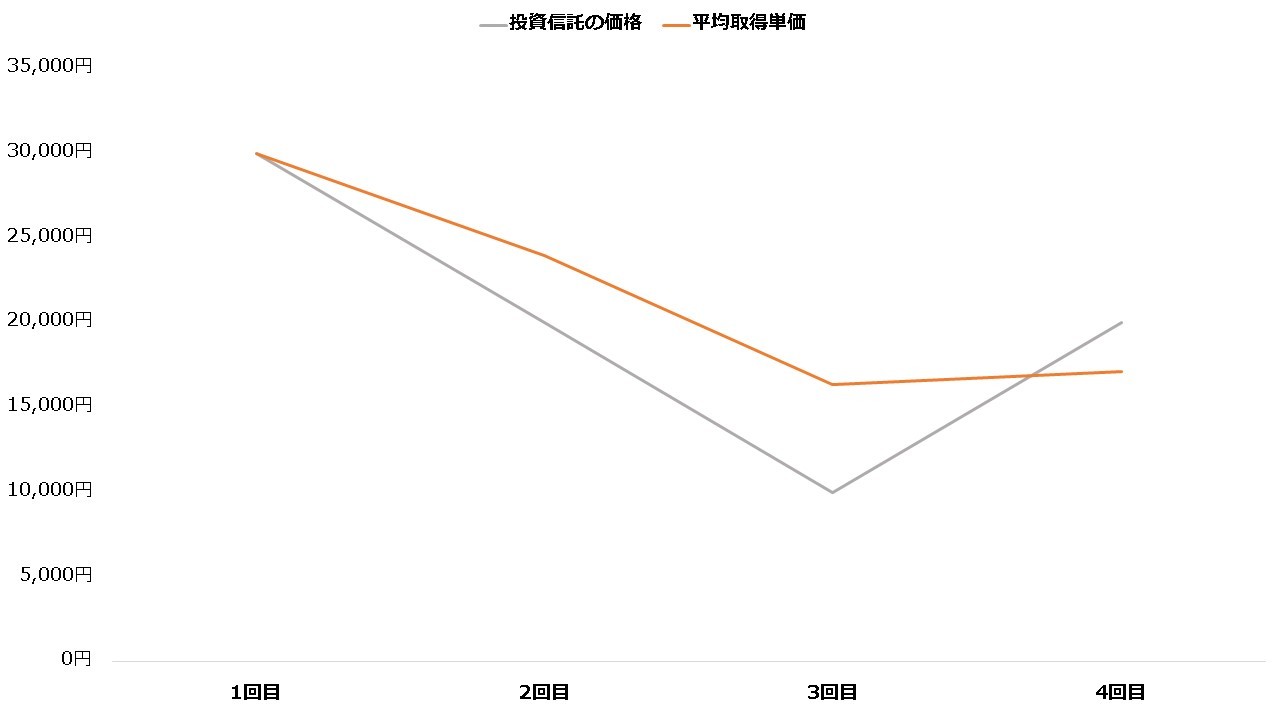

ドルコスト平均法は本当に損しない?シミュレーションで検証

ドルコスト平均法なら次のケースでも利益が出ます。

価格が3万円→2万円→1万円→2万円と推移した投資信託を想像してください。最終的に当初価格(3万円)よりも低い2万円で終了していることから、一括投資では損失となります。

下の表の結果によると3回目まではマイナスですが、4回目で平均取得単価が投資信託の価格を上回り、プラスに転じました。

| 1回目 | 2回目 | 3回目 | 4回目 | |

|---|---|---|---|---|

| 投資信託の価格 | 3万円 | 2万円 | 1万円 | 2万円 |

| 購入口数 | 1万口 | 1.5万口 | 3万口 | 1.5万口 |

| 購入口数の累計…(ア) | 1万口 | 2.5万口 | 5.5万口 | 7万口 |

| 累計投資額…(イ) | 3万円 | 6万円 | 9万円 | 12万円 |

| 平均取得単価…(イ÷ア) | 3万円 | 2万4,000円 | 1万6,364円 | 1万7,143円 |

| 損益 | 0円 | -1万円 | -3万5,000円 | +2万円 |

ドルコスト平均法は、「価格が高いときは少なく、安いときは多く買う」という調整が自動的に行われます。そのため、単純な平均価格より平均取得単価が下がりやすい傾向にあります。

上のケースでも、平均取得単価は1万7,143円と、投資信託の価格の単純平均(2万円)を下回りました。

価格に関係なく常に一定の量(口数)を購入していくと毎回違った金額での購入となります。

ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられます。

この検証結果からも、株価が下がっていてもつみたてNISAを開始すべきといえそうです。

(公式サイト)

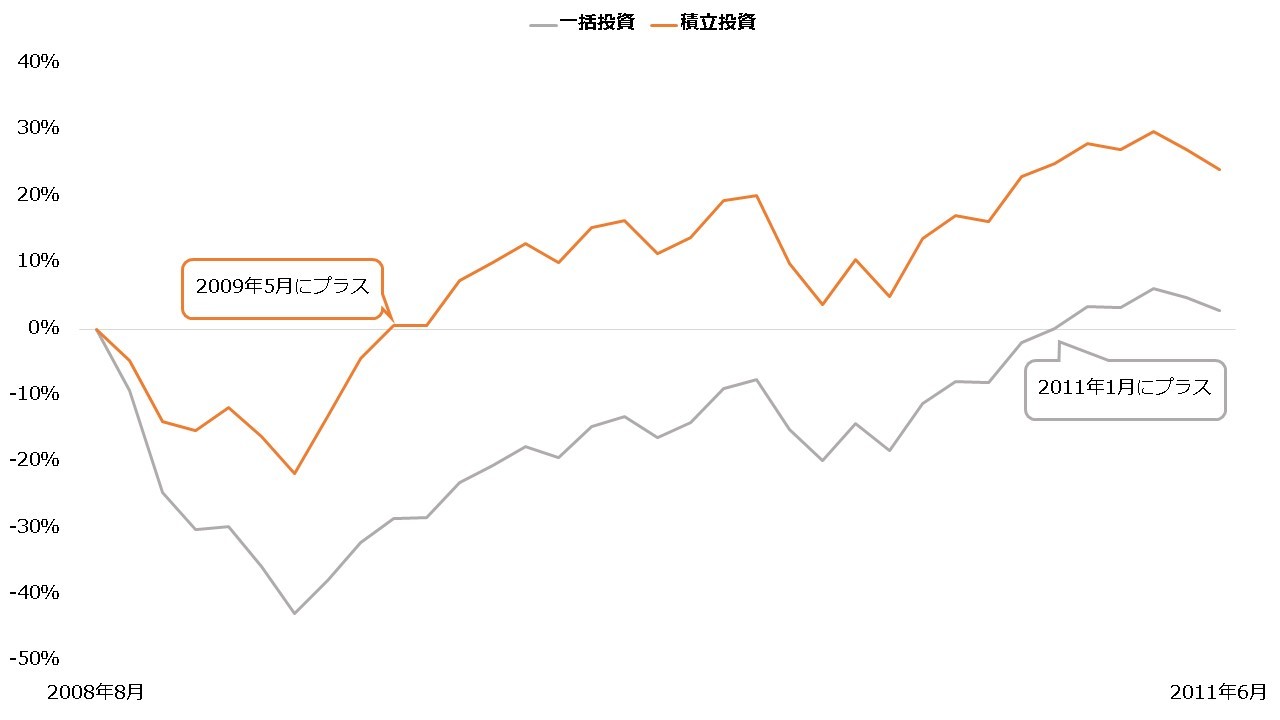

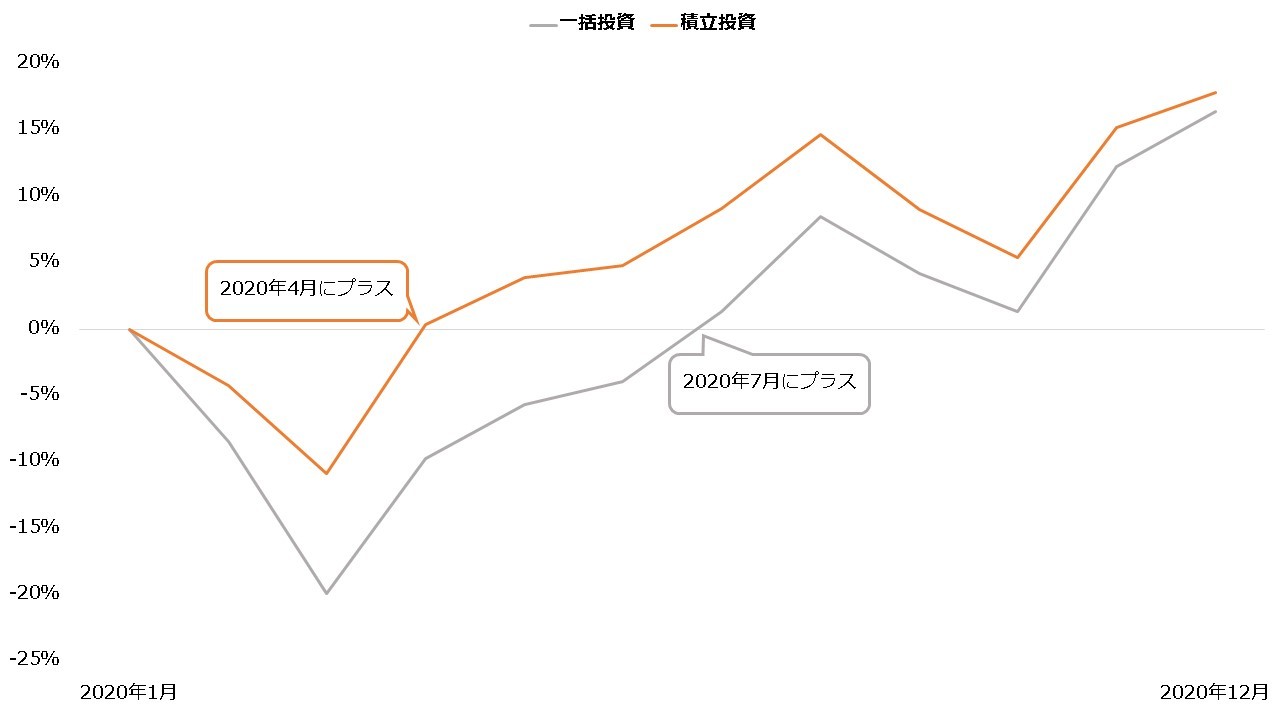

下落局面でも積立投資が有利だった過去の例

アメリカの代表的な株価指数「S&P500」を例に、2つの下落相場で検証します。

リーマンショック

リーマンショックでS&P500は、2008年8月~2009年2月におよそ42.7%も下落しました。

2008年8月に一括投資していた場合、プラスに転じるのは2011年1月まで待たなければいけません。しかし、積立投資なら2009年5月には利益が出ています。一括投資より1年8ヵ月も早くマイナスを脱しました。

【リーマンショック時の損益(S&P500)】

(公式サイト)

コロナショック

コロナショックではS&P500も2020年1月~3月で約20%も急落しています。

もっとも、コロナショックは世界各国が金融緩和に動いたこともあって比較的早く回復しました。2020年1月に一括投資していたケースでも、同年7月には利益が出ています。ただし、積立投資はさらに早く、同年4月にはプラスに転じました。

【コロナショック時の損益(S&P500)】

(公式サイト)

積立NISAは2023年の何月から始めるのがいい?

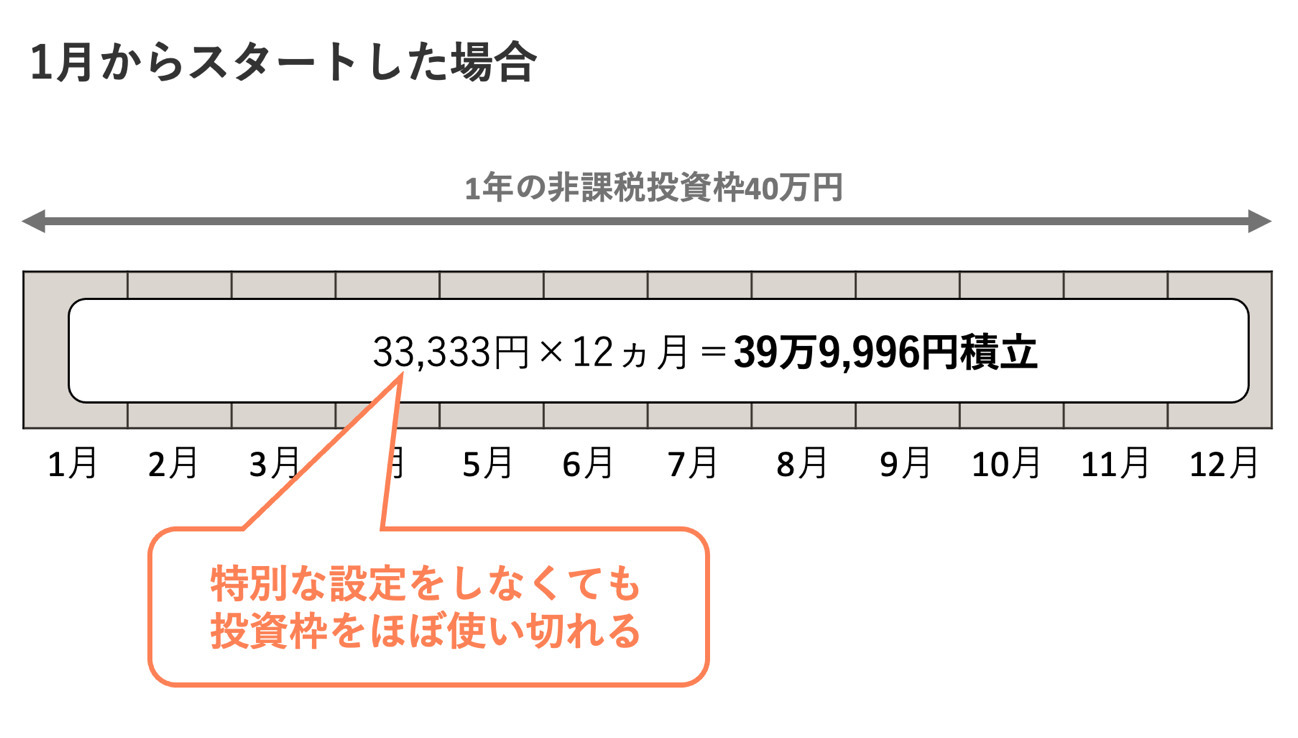

1月からスタートがおすすめ 非課税枠を使い切りやすい

2023年の1月から始めるのがおすすめです。年の途中からの開始よりも非課税投資枠を使い切りやすいからです。

多くの金融機関では月の積立上限額は3万3,333円(40万円÷12ヵ月)です。この金額を超えて積み立てることができません。つみたてNISAの非課税投資枠は年間40万円までで、投資タイミングは積立投資に限定されているからです。

1月からなら、毎月の積立額をこの上限額に設定するだけでスムーズに40万円の非課税枠をほぼ使い切ることができます。

| 毎月の積立額 | 積立額の累計 | |

|---|---|---|

| 1月 | 3万3,333円 | 3万3,333円 |

| 2月 | 3万3,333円 | 6万6,666円 |

| 3月 | 3万3,333円 | 9万9,999円 |

| 4月 | 3万3,333円 | 13万3,332円 |

| 5月 | 3万3,333円 | 16万6,665円 |

| 6月 | 3万3,333円 | 19万9,998円 |

| 7月 | 3万3,333円 | 23万3,331円 |

| 8月 | 3万3,333円 | 26万6,664円 |

| 9月 | 3万3,333円 | 29万9,997円 |

| 10月 | 3万3,333円 | 33万3,330円 |

| 11月 | 3万3,333円 | 36万6,663円 |

| 12月 | 3万3,333円 | 39万9,996円 |

(公式サイト)

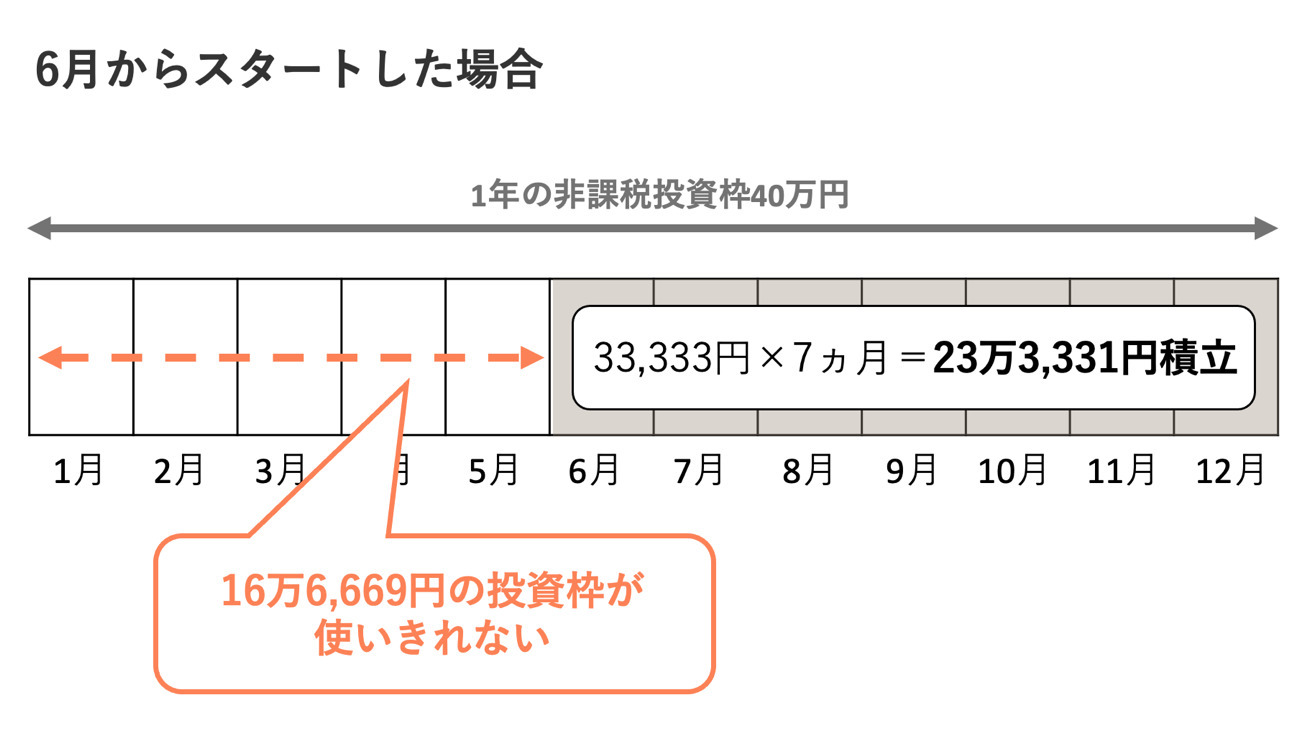

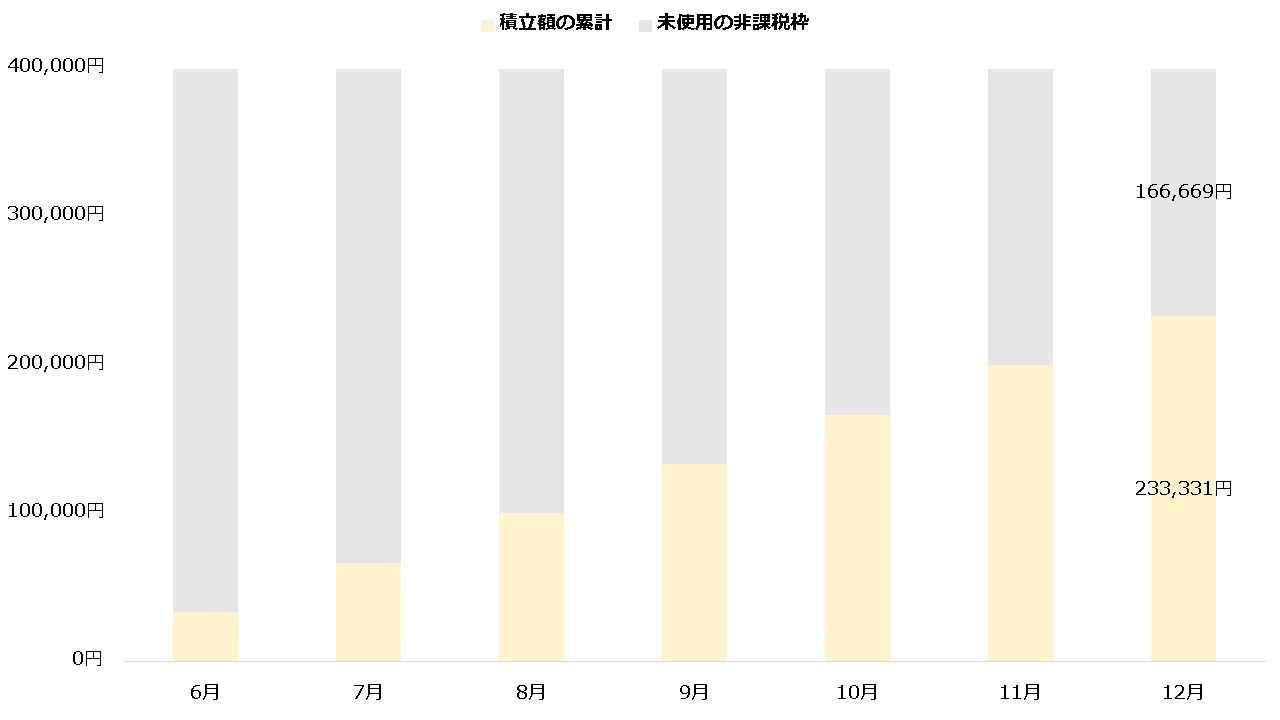

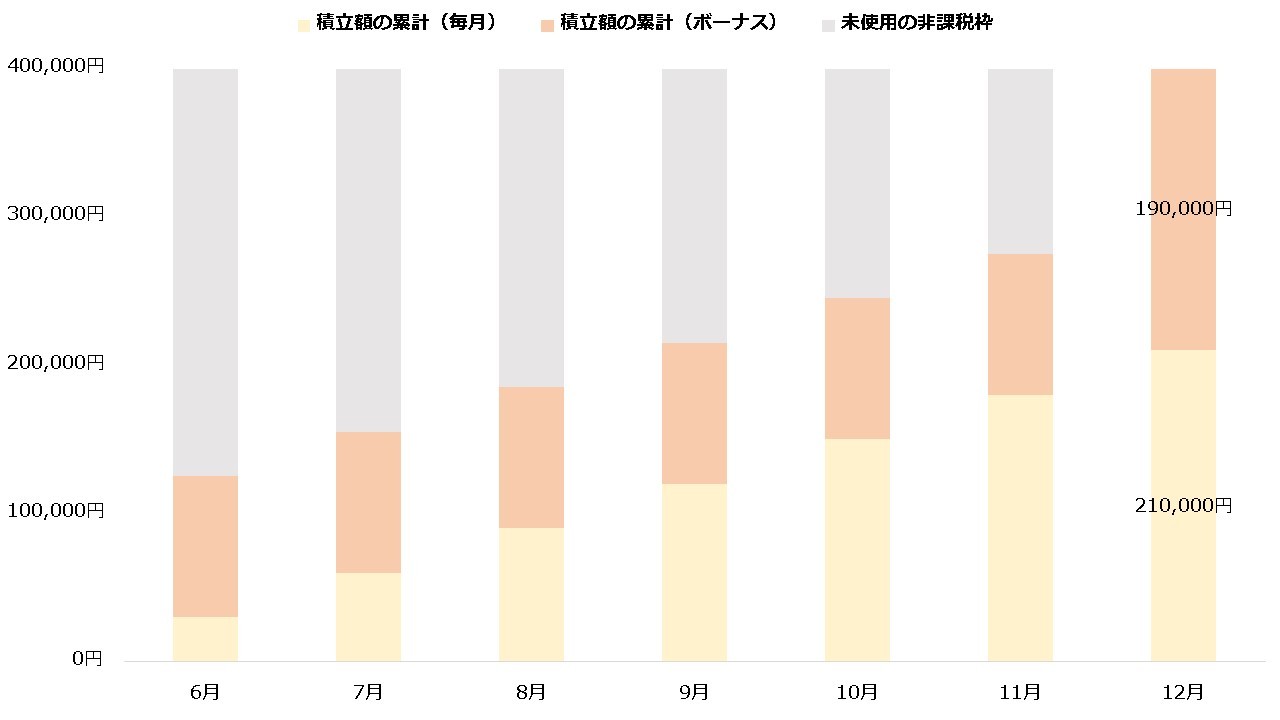

しかし、例えば6月からだと、12月までで未使用の非課税枠が16万6,669円分生じてしまいます。

| 毎月の積立額 | 積立額の累計 | 未使用の非課税枠 | |

|---|---|---|---|

| 6月 | 3万3,333円 | 3万3,333円 | 36万6,667円 |

| 7月 | 3万3,333円 | 6万6,666円 | 33万3,334円 |

| 8月 | 3万3,333円 | 9万9,999円 | 30万0,001円 |

| 9月 | 3万3,333円 | 13万3,332円 | 26万6,668円 |

| 10月 | 3万3,333円 | 16万6,665円 | 23万3,335円 |

| 11月 | 3万3,333円 | 19万9,998円 | 20万0,002円 |

| 12月 | 3万3,333円 | 23万3,331円 | 16万6,669円 |

(公式サイト)

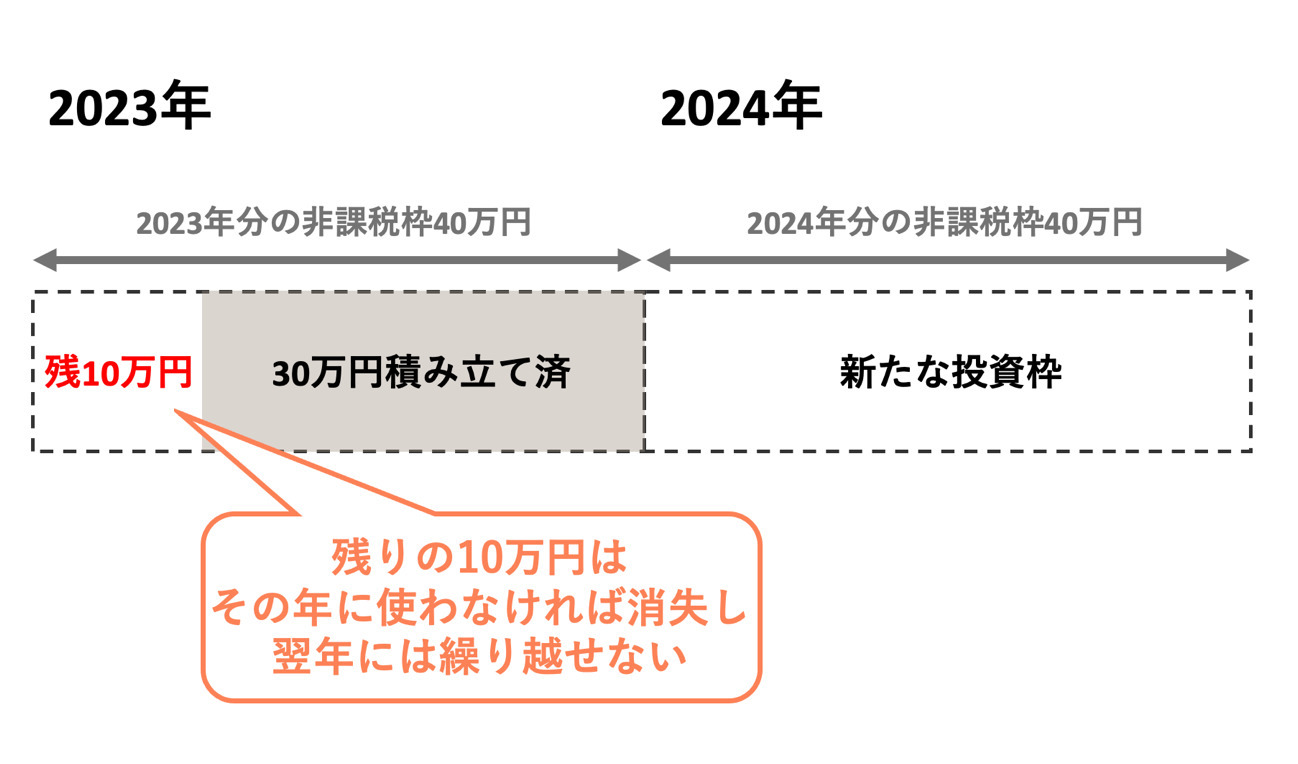

なお非課税枠の未使用分を翌年以降に繰り越すことはできません。

例えば年に30万円しか使わなかった場合も、翌年の投資枠が50万円に増えるということはありません。

その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

つまり、未使用の非課税枠が出るほど、累計で投資できる金額は減少してしまいます。非課税の恩恵を最大限受けるためには、年間40万円の枠は基本的に毎年使い切ることが望ましいといえます。そのためには、1月からのスタートを目指すのがいいでしょう。

(公式サイト)

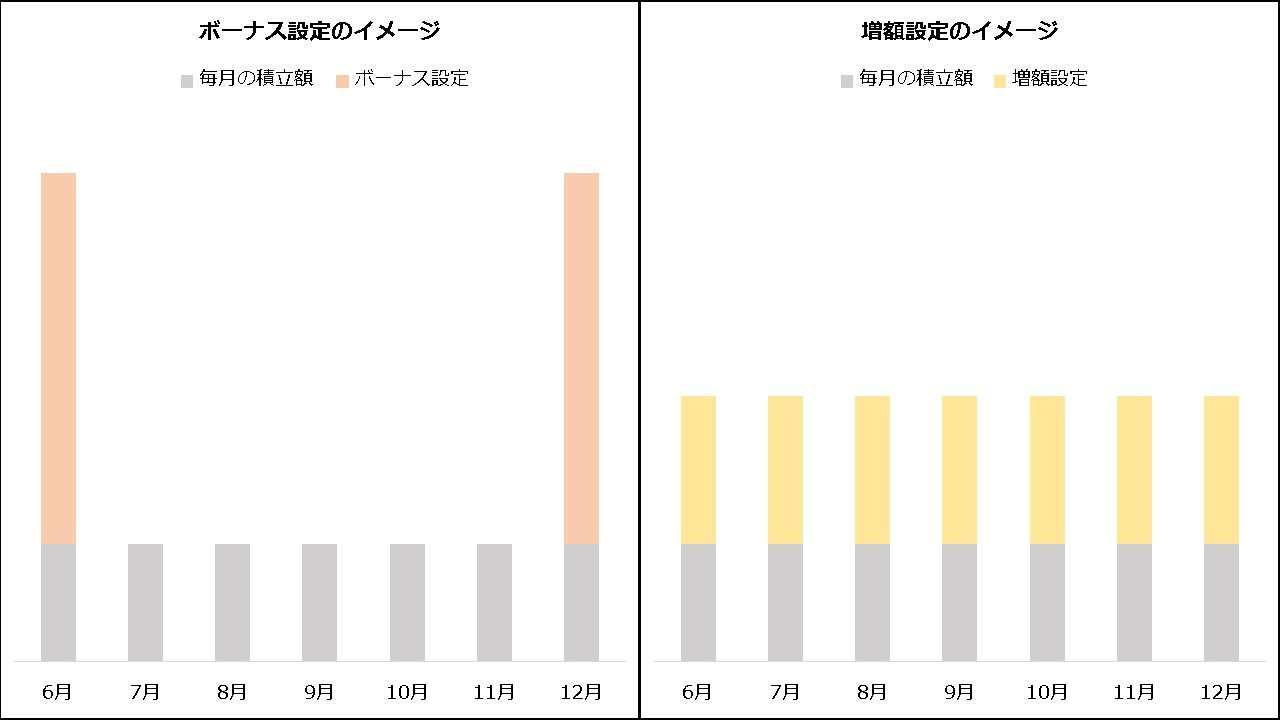

1月からならボーナス設定などの手間が必要ない

もし1月ではなく年の途中からだと、非課税枠を使い切るためには「ボーナス設定」といった特別な設定をする必要があります(詳細は後半でも詳しく解説します)。

この設定をすると毎月の積立額を調整する必要があるほか、月ごとに積立額が変動するため、少しわかりにくいので面倒に思う人もいるでしょう。1月スタートならこのような煩わしい設定は不要 です。

6月開始の場合は、毎月の積立額を3万円、ボーナス設定を9万5,000円×2回と設定しなければ、非課税枠は使いきれません。

| 毎月の積立額 | ボーナス設定 | 積立額の累計 | 未使用の非課税枠 | |

|---|---|---|---|---|

| 6月 | 3万円 | 9万5,000円 | 12万5,000円 | 27万5,000円 |

| 7月 | 3万円 | 0円 | 15万5,000円 | 24万5,000円 |

| 8月 | 3万円 | 0円 | 18万5,000円 | 21万5,000円 |

| 9月 | 3万円 | 0円 | 21万5,000円 | 18万5,000円 |

| 10月 | 3万円 | 0円 | 24万5,000円 | 15万5,000円 |

| 11月 | 3万円 | 0円 | 27万5,000円 | 12万5,000円 |

| 12月 | 3万円 | 9万5,000円 | 40万円 | 0円 |

1月に始めれば、同じ額(3万3,333円)を毎月積み立てるというシンプルなわかりやすい方法で、非課税枠を使い切ることができます。

2023年1月から積立NISAを始めるためのスケジュール

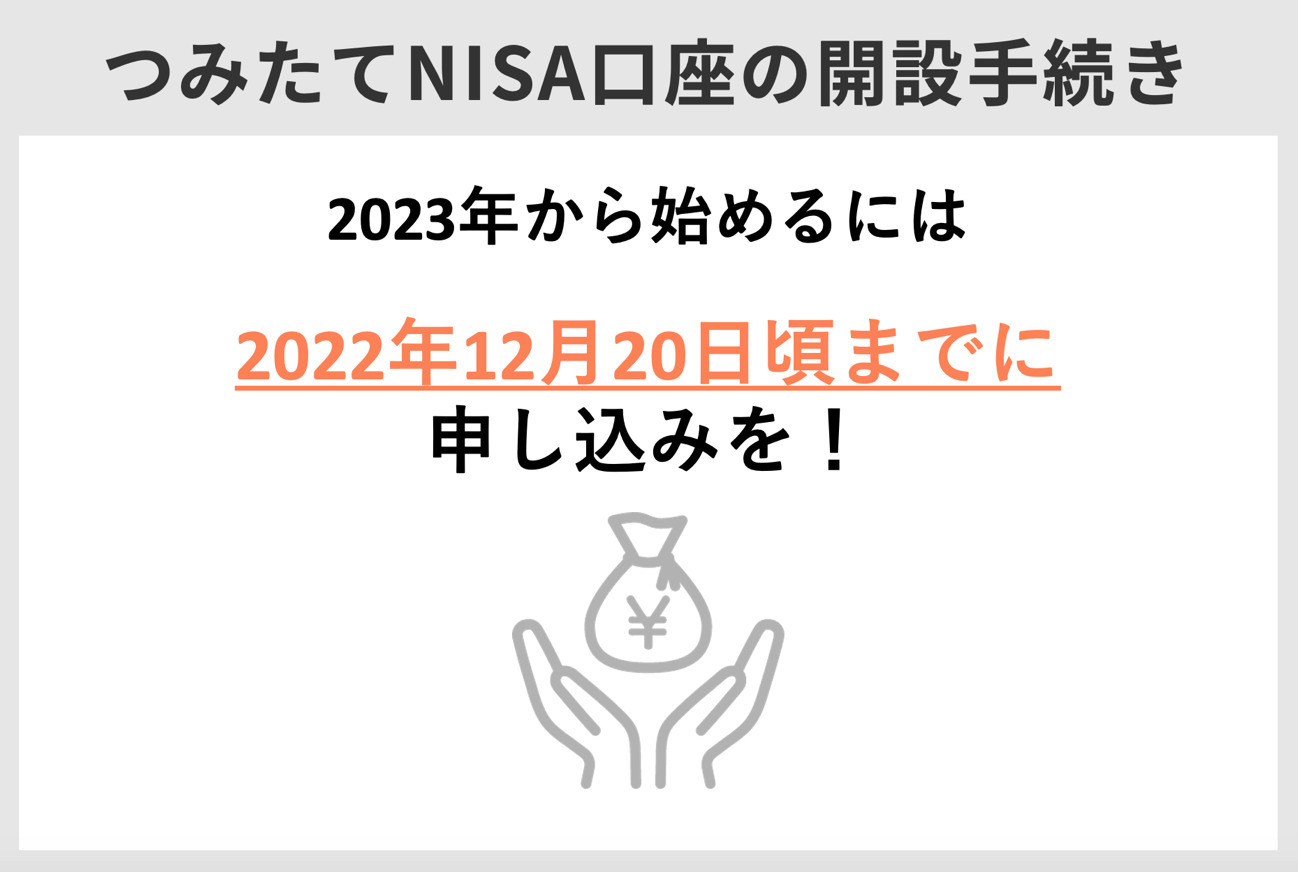

積立NISA口座を持っていない人 ——2022年12月20日頃までに申し込みを

つみたてNISAの口座を持っていない人は、遅くとも2022年12月20日頃までに開設の申し込みをするようにしてください。

2023年1月中につみたてNISAを始めたいなら、余裕を持って早めに申し込みましょう。手続きに不備があった場合など、時間がかかるケースもあります。

始めるには、大まかに以下のような手続きを踏みます。

つみたてNISA口座を設けるには、国税庁の審査を受けなければいけません。通常は概ね2~3週間かかりますが、年末年始は申し込みが集中して通常より時間がかかるケースが懸念されます。仮に1ヵ月と想定すると、前述したように遅くとも2022年12月20日頃までに申し込む必要があるでしょう。

口座の開設そのものに費用はかからず、また2022年中に開設だけして未使用の期間が生じてもペナルティはありません。この日程にこだわらず、スケジュールには余裕をもって申し込みしましょう。

(公式サイト)

口座を開設できた人、すでに持っている人 ——2023年1月20日頃までに積み立ての設定を

開設できた人、あるいはすでにつみたてNISA口座を持っている人は、遅くとも2023年1月20日頃までに「積立の設定」をしておく必要があります。

スケジュールを解説する前に、用語を以下のように整理しておきましょう。

<関連用語>

- 積立日(つみたてび):設定した積立注文の発注日

- 約定日(やくじょうび):投資信託の売買が成立する日

- 受渡日(うけわたしび):投資信託の売買代金をやり取りする日

つみたてNISAのスケジュールは、積立日ではなく受渡日で判定されます。2023年1月の最終営業日は31日(火)ですから、仮に約定日の5営業日後が受渡日となる銘柄を積み立てるならば、約定日が25日(水)までに到来するよう設定しなければいけません。

また積み立ての設定と入金の締切日は金融機関や引落方法などで異なります。遅くとも積立日の前営業日となるケースが多いようです。

| 2023年 | ||||

|---|---|---|---|---|

| 1月18日(水) | 1月19日(木) | 1月20日(金) | 1月23日(月) | 1月24日(火) |

| 設定・入金の締切日 | ||||

| 1月25日(水) | 1月26日(木) | 1月27日(金) | 1月30日(月) | 1月31日(火) |

| 積立日 (約定日) |

受渡日 | |||

※海外に投資する銘柄などは、約定日が積立日より遅くなるケースがある

※受渡日は銘柄によって異なる

(公式サイト)

手続きが早いのはネット証券

前述のスケジュールは原則的なものです。できるだけ早く始めたい人は、「スマホでの本人確認(eKYC)」および「簡易NISA口座開設制度」に対応しているネット証券を選ぶといいでしょう。

従来は転送不要郵便などで本人確認をしていたため、口座開設に1週間ほどかかっていました。しかし、eKYCなら最短当日の口座開設も可能です。

従来、犯収法では、金融機関の店頭窓口などで係員が顧客と対面し本人確認書類の提示を 受ける方法、非対面の場合は、本人確認書類の写しを郵送やファイルアップロードによる送付を受け、記載住所に転送不要郵便を送る方法での本人確認が主として規定されていました。この犯収法の施行規則が 2018 年 11 月に改正・施行(以下、改正後施行規則)され、新たな非対面の本人確認手法であるeKYC手法が規定されました。

対応する金融機関なら最短当日に始められるようになりました。

| 原則 | 1. 申し込み、国税庁の審査 2. 国税庁の審査完了後、つみたてNISA口座開設 |

|---|---|

| 簡易NISA口座開設制度 | 1. 申し込み、国税庁の審査 2. 国税庁の審査完了前に、つみたてNISA口座を「仮開設」 3. 国税庁の審査完了後、「本開設」(※) |

これらに対応しているネット証券の例と、かかる日数は次のとおりです。

| スマホでの本人確認(eKYC) | 簡易NISA口座開設制度 | 公式サイト | |

|---|---|---|---|

|

最短翌営業日 | 最短2営業日 | 公式サイト |

|

最短翌営業日 | 最短当日 | 公式サイト |

|

最短翌営業日 | 最短翌営業日 | 公式サイト |

(公式サイト)

郵送での手続きは時間がかかるので要注意

つみたてNISAの申し込みを郵送で行うと書類のやり取りに時間がかかります。口座開設を急いでいる人には向きません。

例えばSBI証券の場合、オンラインで申し込むと最短2営業日でつみたてNISA口座を始められます。しかし郵送で申し込むと、最短でも7営業日なければ口座を開設することができません(いずれも簡易NISA口座開設制度の利用時)。

郵送の手続きは不備があればさらに修正に時間がかかります。送った書類に不備があった場合は基本的に書類が返送されるのを待ち、修正して再び送り返さなければいけません。

やり取りが増えて時間が余計にかかるため、口座開設に間に合わなくなる可能性が高くなります。

(公式サイト)

積立の設定から実行まで時間がかかるケースもある

金融機関や引落方法によっては、設定しても積み立てがすぐに発注されないケースもあります。その場合は、2023年1月中に間に合わない可能性があるため注意してください。

例えば楽天証券ならば、2023年1月25日までに積み立てを発注するための設定締切日は以下のようになります。

| 積立日 | 設定締切日 | |

|---|---|---|

| 証券口座(楽天銀行マネーブリッジ) | 2023年1月25日 | 2023年1月24日 |

| 楽天キャッシュ | 2023年1月25日 | 2022年12月12日 |

| 楽天カードクレジット決済 | ・2023年1月1日 または ・2023年1月10日(※1) |

2022年12月12日 |

| その他金融機関 | ・2023年1月10日 または ・2023年1月24日(※2) |

【積立日が2023年1月10日】 2022年12月12日 【積立日が2023年1月24日】 2022年12月27日 |

※1.楽天カードクレジット決済は積立日が1日か8日に限定(2023年1月8日は休業日のため、翌営業日の10日に後ろ倒し)

※2.その他金融機関は積立日が7日か24日に限定(2023年1月7日は休業日のため、翌営業日の10日に後ろ倒し)

このように、引き落とし方法によって設定の締切日が異なります。

(公式サイト)

2023年の1月を逃しても非課税枠を使い切る方法

ボーナス設定を利用する

毎月の積立額の上限は3万3,333円なので、年の途中からだと満額を積み立ててもこのままでは非課税枠を使い切ることができません。

1月から始められず仮に6月から3万3,333円を積み立てると、年に積み立てられるのは23万3,331円です。16万6,669円分の非課税枠が残ります。

| 毎月の積立額 | 積立額の累計 | 未使用の非課税枠 | |

|---|---|---|---|

| 6月 | 3万3,333円 | 3万3,333円 | 36万6,667円 |

| 7月 | 3万3,333円 | 6万6,666円 | 33万3,334円 |

| 8月 | 3万3,333円 | 9万9,999円 | 30万0,001円 |

| 9月 | 3万3,333円 | 13万3,332円 | 26万6,668円 |

| 10月 | 3万3,333円 | 16万6,665円 | 23万3,335円 |

| 11月 | 3万3,333円 | 19万9,998円 | 20万0,002円 |

| 12月 | 3万3,333円 | 23万3,331円 | 16万6,669円 |

そこで、ボーナス設定を活用します。

(公式サイト)

毎月の積立額を3万円、6月と12月に別途9万5,000円ずつ積み立てるよう設定すれば、6月に始めても非課税枠を使い切ることができました。

| 毎月の積立額 | ボーナス設定 | 積立額の累計 | 未使用の非課税枠 | |

|---|---|---|---|---|

| 6月 | 3万円 | 9万5,000円 | 12万5,000円 | 27万5,000円 |

| 7月 | 3万円 | 0円 | 15万5,000円 | 24万5,000円 |

| 8月 | 3万円 | 0円 | 18万5,000円 | 21万5,000円 |

| 9月 | 3万円 | 0円 | 21万5,000円 | 18万5,000円 |

| 10月 | 3万円 | 0円 | 24万5,000円 | 15万5,000円 |

| 11月 | 3万円 | 0円 | 27万5,000円 | 12万5,000円 |

| 12月 | 3万円 | 9万5,000円 | 40万円 | 0円 |

(公式サイト)

ボーナス設定が可能な証券会社

ボーナス設定は、全ての金融機関で利用できるわけではありません。

※SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券のウェブサイトを参考(公式サイト)

つみたてNISAは月に1回積み立てる「毎月」が一般的ですが、金融機関によってはほかに「毎週」や「毎日」も選ぶことができます。

しかし積立コースによってはボーナス設定を選べないため注意が必要です。また「クレジット決済」による積み立ても、設定に対応していないケースが多いため注意してください。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

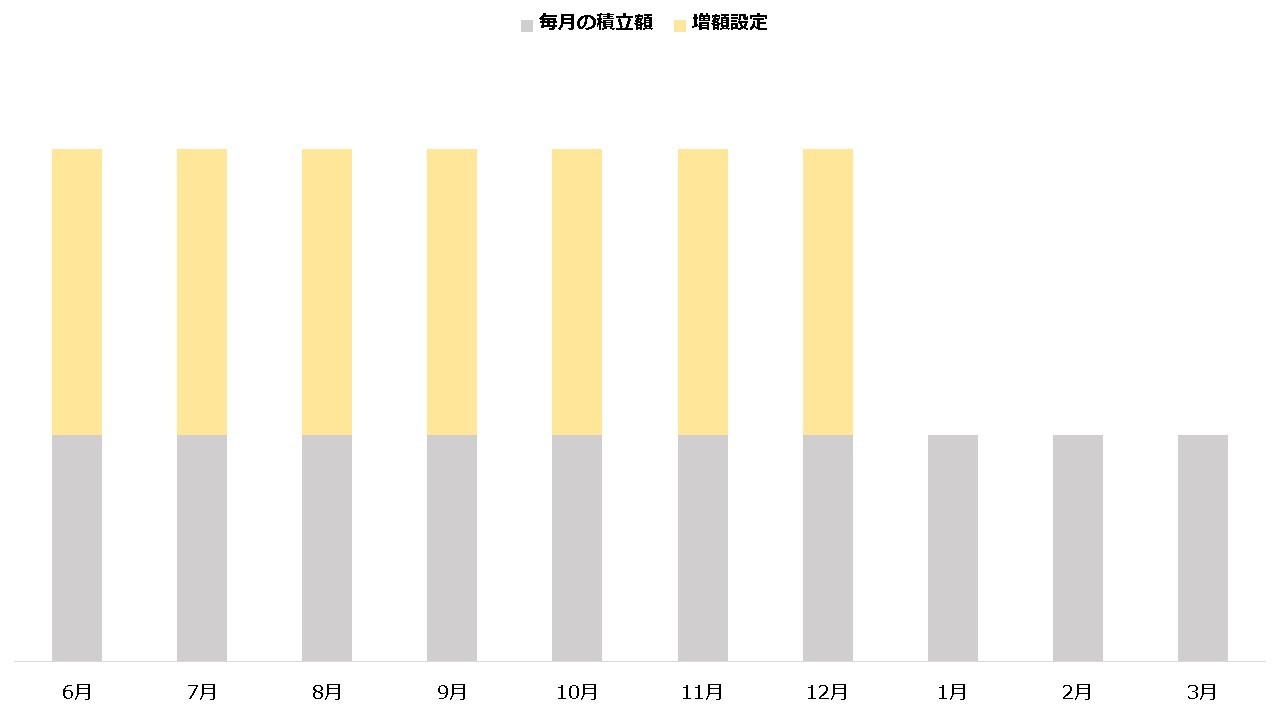

楽天証券なら増額設定も利用できる

楽天証券は、ボーナス設定のほかに「増額設定」というサービスも提供しています。

楽天証券の増額設定は、残りの月で均等に上乗せして積み立てる仕組みです。ボーナス設定は上乗せして積み立てる月をふた月しか選べませんが、増額設定は12月までの月全てに上乗せして積み立てることができます。

ボーナス設定は、どうしても特定の月に積立額が偏りますが、増額設定なら均等に積み立てるため偏りが生まれません。これが増額設定のメリットです。

ただし、楽天証券の増額設定は翌年に引き継がれません。年をまたぐと、毎月の積立額のみ設定が維持されて増額設定はゼロとなります。

増額設定とは、つみたてNISAで年の途中から積立を開始した際に、投資枠を使い切るための機能です。 その年に限り、毎月もしくは毎日の積立金額を増額することができます。

(公式サイト)

ボーナス設定や増額設定のない金融機関もある

ボーナス設定や増額設定は各金融機関がサービスとして行っており、全ての金融機関が対応するわけではありません。例えば、以下のような金融機関ではいずれも非対応です。

- 野村證券

- 大和証券

- LINE証券

- 三菱UFJ銀行

- みずほ銀行

(公式サイト)

積立NISAは2023年1月から18歳以上なら利用できる

2022年4月、成人年齢が20歳から18歳に引き下げられました。それに伴って、つみたてNISAも従来は20歳以上が対象でしたが18歳以上なら原則誰でも利用できるようになります。

つみたてNISAは暦年単位(1~12月で1区切り)の制度のため、18~19歳の人が利用できるのは2023年1月1日からです。

厳密にいうと、つみたてNISAを始めるには、1月1日時点で18歳以上になっていなければいけません。例えば2日以降に18歳となった人は、2024年に利用できます。

(公式サイト)

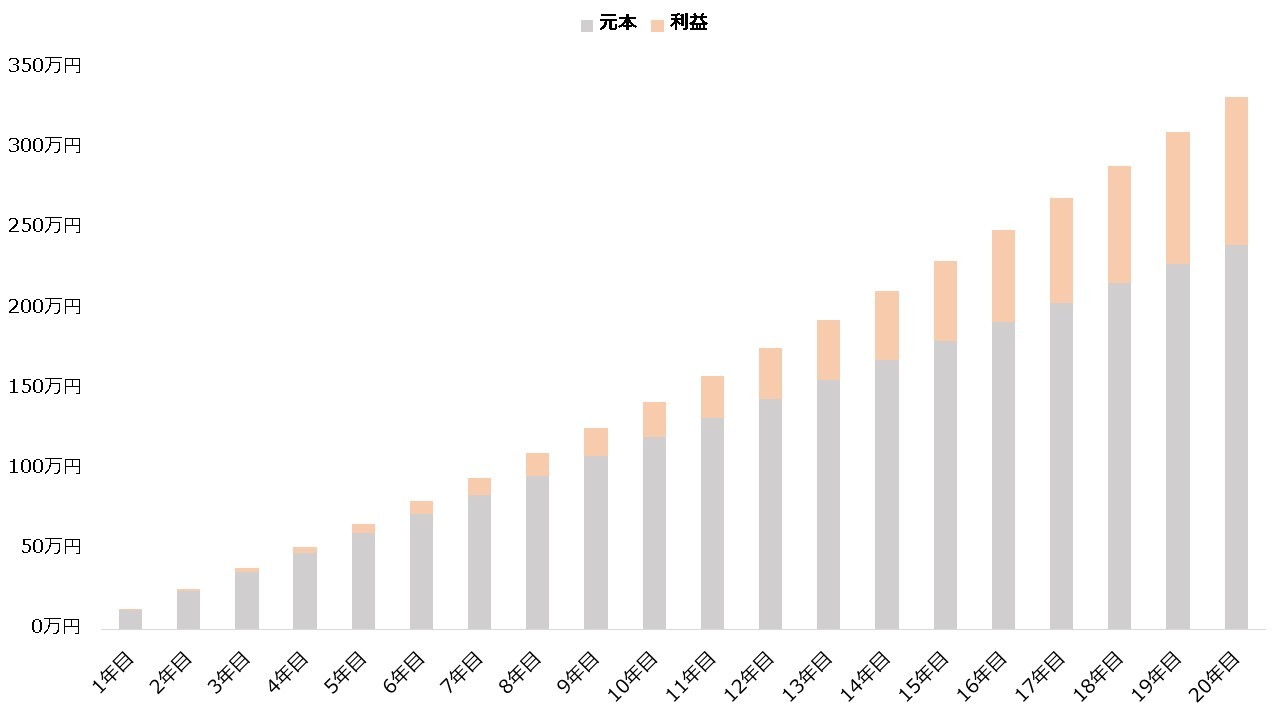

18歳から積み立てをすれば、少額でもまとまった金額になる

2023年に18歳の人も制度が終わる2042年では38歳になっています。若いうちから積み立てておけば、将来の教育費や住宅ローンなどの支払いに充てられるでしょう。

対象年齢が引き下げられたとはいえ、一般に18歳は収入に乏しい時期です。まだ年齢も若いことから、つみたてNISAは不必要に思えるかもしれません。しかし20年間積み立てると少額の積み立てでも比較的まとまった金額になります。

仮に毎月1万円の積み立てでも、利回りを3%として計算した場合、20年後の評価額はおよそ332.12万円になりました。

| 運用年数 | 評価額 | 元本 | 利益 |

|---|---|---|---|

| 5年目 | 65.62万円 | 60万円 | 5.62万円 |

| 10年目 | 141.69万円 | 120万円 | 21.69万円 |

| 15年目 | 229.88万円 | 180万円 | 49.88万円 |

| 20年目 | 332.12万円 | 240万円 | 92.12万円 |

少額からでも積み立てを始めて、将来に備えておきましょう。

(公式サイト)

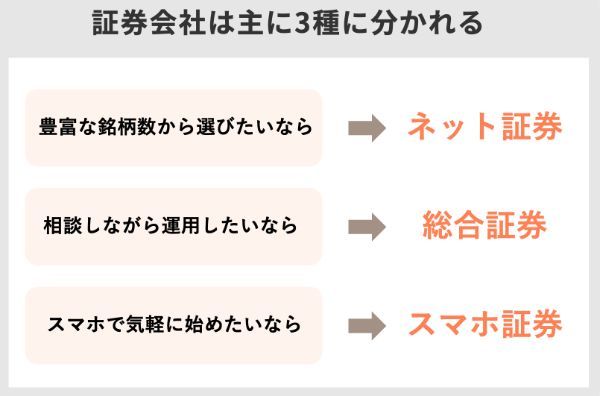

積立NISAにおすすめの証券会社

証券会社は大きく分けて次の3種類があります。

・ネット証券

・総合証券

・スマホ証券

この中でも、特にネット証券がおすすめです。取扱銘柄数が多い傾向があり、ポイント還元にも積極的な会社が多いからです。

相談しながらつみたてNISAに取り組みたい人は、店舗窓口がある総合証券会社がいいでしょう。基本的に対面で相談できます。各社で取り扱いは異なりますが、総合証券でもインターネットを通じた取引を併用できるケースも珍しくありません。

また比較的新しい形態として「スマホ証券」も登場しました。主にスマホを通じた取引を前提にした証券会社で画面がシンプルに設計されているのが特徴です。初心者でもスマホ一つで気軽に取り組めるでしょう。

ここでは、「取扱銘柄の多さ」と「積立頻度の柔軟さ」を比較し、それぞれの種類からおすすめを紹介します。

- 楽天証券

- SBI証券

- マネックス証券

- auカブコム証券

- 松井証券

- SMBC日興証券

- 野村證券

- 大和証券

- LINE証券

- CONNECT(コネクト)

楽天証券

| 種類 | ネット証券 |

|---|---|

| 取扱銘柄数 | 183本 |

| 積立頻度 | 毎月、毎日 |

| 最低投資額 | 100円 |

| ポイント制度 | 楽天ポイント |

| クレジットカード積立 | 楽天カード(還元率0.2%または1.0%) |

| キャンペーン | 楽天銀行の口座を開設し連携(マネーブリッジ)させると全員に1,000円進呈 |

楽天証券はいち早くクレジットカード積立を提供し、人気を集めました。

ネット証券のクレジットカード積立リリース日

● 楽天証券:2018年10月

● SBI証券:2021年6月

● マネックス証券:2022年2月

● auカブコム証券:2022年3月

183本ものつみたてNISA銘柄を取り扱っており、おすすめの10社の中でもトップクラスです。

楽天証券のつみたてNISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

クレジットカードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天銀行とマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券のつみたてNISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

ポイントの改悪が続くので、すべてもとに戻してほしいです。グループのすべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

(公式サイト)

SBI証券

| 種類 | ネット証券 |

|---|---|

| 取扱銘柄数 | 185本 |

| 積立頻度 | 毎月、毎週、毎日 |

| 最低投資額 | 100円 |

| ポイント制度 | Tポイント、Pontaポイント、dポイント、Vポイント |

| クレジットカード積立 | 三井住友カード(還元率0.5%)(※1) |

| キャンペーン | 5,000円以上の新規積立または増額を行うと、抽選で最大5万ポイント進呈(他社からNISA口座をSBI証券へ変更した場合は最大10万ポイント)(2022年12月31日まで) |

※1 一部のクレジットカードは1.0%または2.0%

SBI証券は、国内トップクラスのシェアを誇るネット証券です。185本ものつみたてNISA対象商品を取り扱い、10社の中で最多となりました。積立頻度も豊富で、毎月のほか毎週、毎日も選べます。

ポイント制度の豊富さもSBI証券の強みです。「Tポイント」のほか「Pontaポイント」や「dポイント」、「Vポイント」から好きなものを選べるため、還元されたポイントを使いやすいでしょう。もちろん、つみたてNISAもポイント還元の対象です。

(公式サイト)

SBI証券のつみたてNISAに関する良い口コミ・評判

- SBIでまとめて管理できるのが楽です

-

SBI証券でFX、iDeCo、個別株もまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 取扱銘柄が豊富

-

取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券のつみたてNISAに関する悪い口コミ・評判

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

20代・男性

- 問合せ対応がいまいち

-

ホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

(公式サイト)

マネックス証券

| 種類 | ネット証券 |

|---|---|

| 取扱銘柄数 | 157本 |

| 積立頻度 | 毎月、毎日 |

| 最低投資額 | 100円 |

| ポイント制度 | マネックスポイント |

| クレジットカード積立 | マネックスカード(還元率1.1%) |

| キャンペーン | マネックスカードの新規発行で最大1,100ポイント、マネックス証券でクレカ積立を利用している人はクレカ積立以外のカード利用で最大1500ポイント進呈(2023年1月15日まで) |

マネックス証券でつみたてNISAを始めるメリットは、クレジットカードの還元率の高さです。還元率1.0%以下の証券会社が多いところ、マネックス証券は1.1%の還元が受けられます。

| 1位 | マネックス証券:1.1% |

|---|---|

| 2位 | auカブコム証券:1.0%(※1) |

| 3位 | SBI証券:0.5%(※2) |

| 4位 | 楽天証券0.2%または1.0% |

※1 一部のクレジットカードは1.0%または2.0%

クレジットカード積立で受け取れるポイントは、「マネックスポイント」という独自ポイントです。「dポイント」や「Tポイント」など他のポイントサービスに交換できます。

マネックス証券のつみたてNISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分のニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントが貯まってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントである「マネックスポイント」を貯めることができます。ポイントが貯まればamazonギフト券・dポイント・Tポイント・JALやANAのマイルなどと交換、あるいは日本赤十字社やREADYFORへの寄付もできます。株式売買手数料に充当したり仮想通貨と交換したりもでき、非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAができます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券のつみたてNISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

一般NISAとの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

| 種類 | ネット証券 |

|---|---|

| 取扱銘柄数 | 178本 |

| 積立頻度 | 毎月 |

| 最低投資額 | 100円 |

| ポイント制度 | Pontaポイント |

| クレジットカード積立 | au PAYカード(還元率1.0%) |

| キャンペーン | auカブコム証券の口座開設者の紹介で口座開設し紹介月の翌々月までに投資信託を10万円以上購入すると2,000円進呈 |

auカブコム証券は、クレジットカード積立の還元率が1.0%と比較的高めです。マネックス証券(同1.1%)にこそ届かないものの、一般カードとしてはSBI証券(同0.5%)よりも高く、楽天証券(0.2%または1.0%)のように銘柄で還元率が下がることもありません。

Pontaポイントを貯めている人は、ぜひauカブコム証券でのつみたてNISAを検討してください。

auカブコム証券のつみたてNISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特に携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。専用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

メリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額でできるので気軽です。

40代・男性

auカブコム証券のつみたてNISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

| 種類 | ネット証券 |

|---|---|

| 取扱銘柄数 | 178本 |

| 積立頻度 | 毎月 |

| 最低投資額 | 100円 |

| ポイント制度 | 松井証券ポイント |

| クレジットカード積立 | ─ |

| キャンペーン | 新規口座開設し、投資信託を1万円以上積み立てると、現金1,000または1,500ポイント進呈(2022年12月30日まで) |

松井証券の魅力は、充実したサポート体制です。投資信託全般について専門のスタッフが回答する「投信サポート」の他、取引やサービス全般などについて幅広く相談できる「松井証券顧客サポート」などが無料で利用できます。

ネット証券は基本的にすべてがセルフサービスなので、ハードルの高さを感じる初心者もいるでしょう。しかし、松井証券なら電話や問い合わせフォームなどから手厚いサポートを受けられます。

つみたてNISAを含めて資産運用が初めての人は、松井証券が向いているかもしれません。

松井証券のつみたてNISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資について詳しい解説がされている点です。一般とつみたての違いなども理解できました。

30代・男性

松井証券のつみたてNISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SMBC日興証券

| 種類 | 総合証券 |

|---|---|

| 取扱銘柄数 | 158本 |

| 積立頻度 | 毎月 |

| 最低投資額 | 1,000円 |

| ポイント制度 | dポイント |

| クレジットカード積立 | ─(※1) |

| キャンペーン | 新たにダイレクトコースで口座を開設すると、もれなくANAマイルを200マイル進呈 |

SMBC日興証券は、総合証券ながら158本ものつみたてNISA対象銘柄を取り扱っています。そのため「できるだけ多くの選択肢から相談して銘柄を決めたい」という人に向いているかもしれません。

SMBC日興証券は「総合コース」「ダイレクトコース」の2種類があり、資産運用の相談は前者で受け付けています。ただし同社のつみたてNISAは、日興イージートレード(オンラインサービス)専用なので相談はできても店舗での取引は原則できません。そのため「総合」のほうを利用したい場合は、インターネットでの設定が必要です。

ダイレクトコースはdアカウントを連携させると投信積立で0.03%〜分のdポイントを受け取れます。ちなみに両者で取扱銘柄に違いはありません。

野村證券

| 種類 | 総合証券 |

|---|---|

| 取扱銘柄数 | 7本 |

| 積立頻度 | 毎月 |

| 最低投資額 | 1,000円 |

| ポイント制度 | ─(※1) |

| クレジットカード積立 | ─ |

| キャンペーン | 指定の投資信託を積み立てると販売手数料が最大50万円キャッシュバックされる(2025年12月末まで。つみたてNISA対象外) |

野村證券は、つみたてNISA対象銘柄を7本しか取り扱いません。しかし信託報酬が2030年まで無料の「野村スリーゼロ先進国株式投信」に投資できます(2031年以降の信託報酬は0.11%)。

他にも先進国株式に投資できる投資信託はありますが、信託報酬0%の野村スリーゼロ先進国株式投信は業界最安です。(2022年1月31日現在、国内公募株式投資信託について野村アセットマネジメント調べ)コスト重視の人には、魅力的な銘柄でしょう。

ただし野村スリーゼロ先進国株式投信は、オンラインサービス限定の商品です。そのためインターネット経由の申し込みが必要な点は留意してください。

大和証券

| 種類 | 総合証券 |

|---|---|

| 取扱銘柄数 | 22本 |

| 積立頻度 | 毎月、毎週、毎営業日、隔月、3・4・6ヵ月ごと |

| 最低投資額 | 100円 |

| ポイント制度 | ─ |

| クレジットカード積立 | ─ |

| キャンペーン | 指定の外国債券3,000万円以上を購入すると大和ネクスト銀行の3ヵ月円定期預金金利が4.0%に上乗せされる(2023年3月31日まで) |

大和証券は、つみたてNISAでETF(上場投資信託)を唯一取り扱う証券会社です(2022年11月11日)。ETFは、証券取引所に上場している投資信託で販売会社を持たないため、信託報酬が低いメリットがあります。ETFで運用したい場合は、大和証券に申し込みましょう。

| ETF名称 | 信託報酬 |

|---|---|

| ダイワ上場投信-トピックス | 0.066% |

| ダイワ上場投信-日経225 | 0.132% |

| ダイワ上場投信-JPX日経400 | 0.198% |

| 上場インデックスファンド米国株式(S&P500) | 0.165% |

| 上場インデックスファンド世界株式(MSCI ACWI)除く日本 | 0.264% |

| 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI) | 0.264% |

| 上場インデックスファンド海外新興国株式(MSCIエマージング) | 0.264% |

LINE証券

| 種類 | スマホ証券 |

|---|---|

| 取扱銘柄数 | 9本 |

| 積立頻度 | 毎月 |

| 最低投資額 | 1,000円 |

| ポイント制度 | ─(※1) |

| クレジットカード積立 | ─ |

| キャンペーン | 新規口座開設し、翌月末までに1回10万円以上入金すると1,000円が、株式を5万円以上取引するとさらに3,000円がもれなく進呈 |

LINE証券は、主にスマホを通じた取引を前提とした、いわゆる「スマホ証券」の一角です。2018年にLINE Financial株式会社(51%)と野村ホールディングス株式会社(49%)の出資によって設立されました。スマホ画面でも操作しやすいように画面のデザインがシンプルなため、初心者でも取り組みやすいでしょう。

LINE証券のつみたてNISA取扱銘柄数は、9本と決して多くはありません。しかし国内・米国・先進国・新興国・全世界の株式に連動するインデックスファンドをそれぞれに用意しており、株式以外にも投資するバランス型も取り扱っています。そのため取扱銘柄数の少なさは、あまり気にならないかもしれません。

さらにLINE証券は、野村證券の項目で紹介した信託報酬0%(※)の投資信託「野村スリーゼロ先進国株式投信」を取り扱っています(2022年11月11日時点)。

※2030年まで。2031年以降の信託報酬は0.11%

LINE証券のつみたてNISAに関するいい口コミ

-

- 手軽にできて最高です!

-

LINEは今では誰もが使っているSNSです。そのLINEグループの証券会社から、つみたてNISAができるようになったというのは手軽でありがたいです。選べる銘柄も知名度の高いものから選べるのでありがたいです。

20代・男性

-

- 気軽に投資がしやすい

-

気軽に始められるのがメリットです。最低額は1,000円からと少額で、LINEポイントを使うこともできます。少しだけつみたてNISAを利用してみたいと思う人でも、簡単にできるのではないでしょうか。

30代・男性

-

- 継続的に資産形成できる優れモノ

-

スマホのアプリから初心者でも簡単できます。手数料が安く、アプリの更新が早くて見やすいので、スマホでゲームしているような感覚で行えます。LINE Pay残高やLINEポイントでの投資にも対応しているので、現金ナシでも投資できるのも魅力です。

40代・男性

LINE証券のつみたてNISAに関するよくない口コミ

- 歴史の浅さが気になる

-

あまりないのですが、やはり他の証券会社の選べる銘柄と比べると、まだ少し選択肢が少ないところがあるのかなと思いました。それと、証券会社という観点から見たときには、歴史がまだ浅く感じるので、これから先より信用できる証券会社になってくれればと思っています。

20代・男性

- 一般NISAがないのが残念

-

一般NISAの取り扱いがないのはデメリットです。取り扱っている銘柄も決して多いというわけでもないので、もっといろいろな銘柄を購入したい人にはあまり向いていないかもしれません。まだまだ改善できるところは多いと思います。

30代・男性

- 銘柄数が少ない

-

取扱銘柄が厳選されているので、投資の選択肢が少ないのがデメリットだと感じています。LINEポイントを利用する場合は、LINEポイントの数を指定することができないので、少し使いづらいです。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

CONNECT(コネクト)

| 種類 | スマホ証券 |

|---|---|

| 取扱銘柄数 | 16本 |

| 積立頻度 | 毎営業日 |

| 最低投資額 | 100円 |

| ポイント制度 | ─(※1) |

| クレジットカード積立 | ─ |

| キャンペーン | 新たに口座開設すると、もれなく2,500円相当の株式または投資信託の購入代金を受け取れる |

CONNECTは、大和証券グループのスマホ証券です。LINE証券と同じく画面がシンプルに設計されているため、スマホ画面でも快適に取引できるでしょう。

CONNECTとLINE証券の大きな違いは、最低投資額です。CONNECT は、100円からつみたてNISAを始められますが、LINE証券は1,000円からでないと利用できません。また積立頻度にも違いがあります。CONNECT は毎営業日のみに対してLINE証券は毎月のみです。

パターン別にチェック!おすすめの証券会社

上述の10社のうち、どこで口座開設すればいいか判断できない人のために、以下4つのパターン別でおすすめの証券会社を解説します。

・クレジットカードでポイントを貯めたい

・相談のしやすさで決めたい

・非課税投資枠を使い切りたい

・ポイント投資したい

クレジットカードでポイントを貯めたいならマネックス証券

つみたてNISAをクレジットカード決済でポイントを貯めたいなら「マネックス証券」を選びましょう。上述した10社でクレジットカード決済に対応している証券会社は4社ありますが、マネックス証券はその中で最も大きな還元を受けられます(2022年11月11日時点)。

ただし、三井住友カードが発行する一部の上位カードを持っている人は「SBI証券」の方がおすすめです。一般的なカードの還元率は0.5%と、マネックス証券(同1.1%)を下回りますが、「三井住友カードプラチナ」などのカードは2.0%のポイント還元を受けられます。

| 1位 | マネックス証券1.1% |

|---|---|

| 2位 | auカブコム証券1.0% |

| 3位 | SBI証券0.5%(※1) |

| 4位 | 楽天証券0.2%または1.0% |

※1.一部のクレジットカードは1.0%または2.0%

相談のしやすさなら総合証券

対面で相談したい場合は、総合証券の「SMBC日興証券」「野村證券」「大和証券」のいずれかにつみたてNISAを申し込みましょう。対面で相談できる取引コースを選べば担当者のアドバイスを受けながら始められます。

| 対面コース | オンライン専用コース | |

|---|---|---|

| SMBC日興証券 | 総合コース | ダイレクトコース |

| 野村證券 | 本・支店 | 野村ネット&コール ほっとダイレクト |

| 大和証券 | ダイワ・コンサルティングコース | ダイワ・ダイレクトコース |

対面での相談にハードルを感じるならネット証券のほうが向いているかもしれません。ネット証券も電話での問い合わせを受け付けており、特に「松井証券」「SBI証券」「楽天証券」は投資信託専用の窓口を用意しているためおすすめです。平日に相談したいなら松井証券、土日に相談したいならSBI証券か楽天証券を選択してはいかがでしょうか。

| 平日 | 土日 | 公式サイト | ||

|---|---|---|---|---|

| 松井証券「投信サポート」 | 8:30~17:00 | ─ |

|

|

| SBI証券「NISA・投信土日専用デスク」 | ─ | 9:00~17:00(※1) |

|

|

| 楽天証券 | 投信NISA平日専用ダイヤル | 8:30~17:00(※1) | ─ |

|

| 投資NISA週末専用ダイヤル | ─ | 9:00~17:00(※2) | ||

※1.祝日、年末年始を除く

※2.年末年始を除く

非課税投資枠を使い切りたいなら楽天証券

年の途中からつみたてNISAの投資枠40万円を使い切りたいなら「楽天証券」がおすすめです。他社にはない「増額設定」ができるため、時間を分散しながら投資枠を使い切ることができます。

40万円の投資枠を使い切るだけなら他社にもある「ボーナス設定」で十分かもしれません(楽天証券でも可能)。しかし特定の月に積立額が偏ってしまうため、どうしても時間の分散効果がやや弱まってしまいます。

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月積立 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 21万円 |

| ボーナス設定 | 9万5,000円 | 0円 | 0円 | 0円 | 0円 | 0円 | 9万5,000円 | 19万円 |

| 合計 | 12万5,000円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 12万5,000円 | 40万円 |

楽天証券の増額設定は、積立額を特定の2ヵ月ではなく年内の残りの月すべてで上乗せできます。積立額が特定の月に偏らないため、ボーナス設定より時間の分散の効果を享受しやすいでしょう。

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月積立 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 21万円 |

| 増額設定 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 18万9,994円 |

| 合計 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 39万9,994円 |

ポイント投資したいなら楽天証券とLINE証券

上述の10社のうちポイント投資できるのは、マネックス証券と野村證券、大和証券以外の7社です。各社のポイント投資できる商品を以下にまとめました。

| 証券会社名 | 投資信託 (内つみたてNISA) |

国内株式 | 米国株式 | バイナリーオプション | |

|---|---|---|---|---|---|

| 楽天証券 | 〇(〇) | 〇 | 〇 | 〇 | 公式サイト |

| SBI証券 | 〇(×) | × | × | × | 公式サイト |

| マネックス証券 | 〇(×) |

×(※1) | × | × | 公式サイト |

| auカブコム証券 | 〇(×) | 〇 | × | × | 公式サイト |

| 松井証券 | 〇(×) | × | × | × | 公式サイト |

| SMBC日興証券 | × | 〇 | × | × | 公式サイト |

|

× | × | × | × | 公式サイト |

| 大和証券 | × | × | × | × | 公式サイト |

| LINE証券 | 〇(〇) | 〇 | × | × | 公式サイト |

| CONNECT | × | 〇 | 〇 | × | 公式サイト |

※1.国内株式手数料をマネックスポイントで支払うことは可能

ポイント投資できる証券会社は、比較的多くあります。しかしつみたてNISAへポイント投資できるのは「楽天証券」と「LINE証券」しかありません。ポイント投資したいなら両社のどちらかに申し込みましょう。

(公式サイト)

積立NISAを2023年から始める際の疑問点をQ&Aでチェック

2042年までは年に40万円まで投資可能で、2023年から始めれば制度の終了まで20年分の非課税枠が利用できることになります。毎年欠かさず40万円投資すれば、800万円の投資が可能です。

ただし、開始が2023年1月に間に合わないならば、非課税枠を使い切れない可能性があります。毎月の積立額が多くの金融機関で3万3,333円に限定されているためです。例えば、2月から満額を積み立てても、年間では36万6,663円(3万3,333円×11ヵ月)しか積み立てられません。

1月に間に合わない場合、「ボーナス設定」などで非課税枠を使い切るようにしてください。

つみたてNISAは原則毎月3万3,333円までしか積み立てられません。したがって、年の途中からだと未使用の非課税枠が生じてしまいます。1月から毎月3万3,333円積み立てれば、年間40万円の非課税枠をほぼ使い切ることができます。

「ボーナス設定」などを利用すれば、年の途中からでも非課税枠を使い切れないわけではありません。しかし、積立額が月によって変動するため、やや管理しづらくなるというデメリットがあります。こういった理由から、1月スタートが望ましいといえます。

ただし、1月に間に合わなくても翌年まで待つ必要はありません。開始が1年遅れるごとに、最大投資可能額は40万円ずつ減ってしまいます。1月が望ましいですが、それよりも早く始めることが重要です。

なお、2024年から「新しいNISA」がスタートする予定です。現行の一般ニーサと現行の制度を足したような仕組みで、積立投資とスポット投資(任意のタイミングで行う投資)を併用できます。

また、制度の恒久化も議論されています。これは2042年までの期限を撤廃し、いつでも利用できるよう目指すものです。

つみたてNISAのスケジュールは受渡日で判定されます。2023年1月の最終営業日は31日(火)なので、約定日から受け渡しに5営業日かかる銘柄の場合、同年1月25日に約定日を迎えなければいけません。

そして、1月25日に約定日を迎えるためには、遅くとも前営業日の1月24日に積立設定を終えておく必要があります(金融機関や引落方法によって異なります)。積立設定は、口座開設後に行わなければいけません。

開設には国税庁の審査を受ける必要があり、通常は2~3週間かかります。年末年始のため1ヵ月かかるとすれば、2022年12月23日(金)が申し込みの締め切りと計算できます。

ただし、あくまで概算なので2023年1月に開始したいなら、できるだけ早く申し込んでください。「簡易NISA口座開設制度」を利用すれば期間の短縮に期待できますが、いずれにせよ早く申し込むことが大切です。

利回りが同じなら、投資額が大きいほど利益も大きくなります。例えば、利回り3%で20年間運用したとき、投資額が20万円なら利益は16.12万円、40万円なら32.24万円となります。

つみたてNISAで投資額を最大化させるためには、毎年40万円の非課税枠を使い切らなければいけません。2023年から始めた場合、最大投資可能額は800万円ですが、これは毎年の非課税枠を使い切ることが条件です。

非課税枠を翌年以降へ繰り越すことはできないため、未使用の非課税枠が生じるほど最大投資可能額は減少していきます。

利回り10%で40万円を運用すると、20年後の利益は約229万円です。この運用を、2023年から制度が終了する2042年まで20回繰り返したとき、合計の利益は約4,580万円(229万円×20回)となります。

・解約して現金化する

・課税口座で運用を継続する

なお、解約の手続きを取らないならば自動的に課税口座で運用が継続されます。

運用を継続しても、それまでの利益にさかのぼって課税されることはありません。課税されるのは、移した後の利益です。例えば、非課税期間中に40万円が100万円に増え、その後課税口座でさらに120万円にまで資産が増加すると、増えた20万円に対して税金がかかります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】