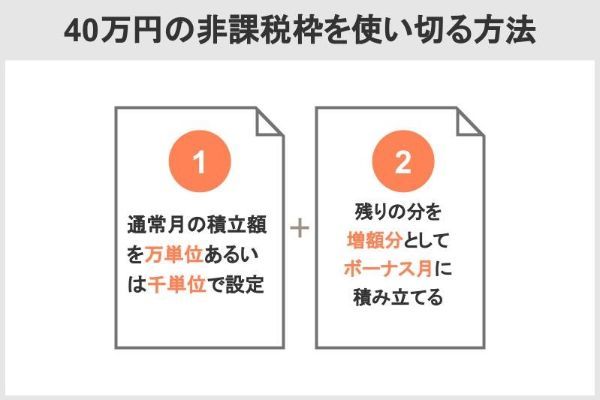

つみたてNISAのつみたてNISAの「ボーナス設定」は、その月だけいつもより多めに積み立てたい場合に使います。また、1年の途中につみたてNISAを始めた場合でも、上限額40万円まで投資し切る裏技的な使い方もできます。この場合、通常月の積立額を万単位または千円単位で設定し、残りの分を増額分としてボーナス月に積み立てます。

目次

積立NISAのボーナス設定ってどう使えばいいの?活用術を紹介

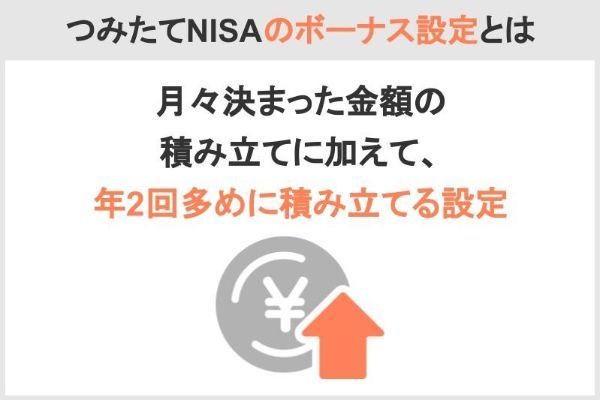

ボーナス設定とは、「月々決まった金額の積み立てに加えて、年2回多めに積み立てる設定」のことです。

例えば「毎月の積立額は1万円ずつで、6月と12月だけ積立額を5万円にする」など年2回まで自分が増額したい月を選んで設定できます。このような使い方で年間の積立計画が立てやすくなるのが大きなメリットです。

ここでは、ボーナス設定の活用術を2つ解説します。

續恵美子(日本FP協会認定CFP)

(公式サイト)

ボーナス設定の活用術① 賞与が出る月に増額する

ボーナス設定は年に2回増額できるとはいえ、つみたてNISAの年間の上限額は40万円です。増額分も含めて年間の積立金額は、この範囲に収める必要があります。

なかには「具体的にいくら増額するのがいいのか、イメージがつかめない」という人もいるのではないでしょうか。そこでここでは、6月と12月に賞与が出ることを想定して金額設定のパターンをいくつか紹介します。

【毎月の金額をおさえて賞与月に多めに積み立てしたい人】毎月数万円の積み立てを続けるのは難しい場合、「月々の積立額は抑えてボーナス設定を多めにする」のがおすすめです。例えば以下のように設定するのもいいでしょう。

| 回数 | 積立金額(1回あたり) | 年間小計 |

|---|---|---|

| 通常月(6月・12月以外) | 1万円 | 10万円 |

| 賞与月(6月・12月) | 15万円 (通常月分1万円+賞与月分14万円) |

30万円 |

| 年間積立合計額 | 40万円 | |

(公式サイト)

通常月をお手ごろな1万円にすることで月々の積み立ても無理なくできるのではないでしょうか。その分、生活費を確保したり他の支出に回したりもできるでしょう。

【毎月しっかり積み立てして、賞与月で微調整したい人】「月々しっかりと積み立てしたい」「賞与は他の使い道のために確保したい」という人は、毎月の積立額を多めにして賞与の出た月で積立総額を調整する方法がいいでしょう。例えば、次のように設定してみましょう。

| 回数 | 積立金額(1回あたり) | 年間小計 |

|---|---|---|

| 通常月(6月・12月以外) | 3万円 | 30万円 |

| 賞与月(6月・12月) | 5万円 (通常月分3万円+賞与月分2万円) |

10万円 |

| 年間積立合計額 | 40万円 | |

賞与からの積み立てが1回あたり2万円なので、残りのお金で旅行や買い物など楽しみたい人にもおすすめの配分です。

(公式サイト) 【毎月と賞与月の積立額をバランス良くしたい人】

「毎月の積み立てで無理をしたくない」「賞与からの積み立てもほどほどに抑えたい」という人は上述した2つのパターンの間で積立額を設定するのもいいでしょう。例えば以下のようなパターンです。

| 回数 | 積立金額(1回あたり) | 年間小計 |

|---|---|---|

| 通常月(6月・12月以外) | 2万円 | 20万円 |

| 賞与月(6月・12月) | 10万円 (通常月分2万円+賞与月分8万円) |

20万円 |

| 年間積立合計額 | 40万円 | |

もらえる賞与額に応じて月額と増額分を調整するといいでしょう。

(公式サイト)

ボーナス設定の活用術② 40万円の非課税枠を使い切るために増額する

40万円の非課税枠を使い切るには、通常月の積立額を万単位または千単位で設定し、残りの分を増額分としてボーナス月に積み立てます。

つみたてNISAは、投資で得た利益が非課税になるお得な制度です。ただし投資額は「年間40万円」と上限が決められています。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

出典:金融庁 つみたてNISAの概要

上限額まで投資したほうが得られる利益が大きくなる可能性が高まるため、できるだけ投資枠を余らせることなく使い切りましょう。

しかし深く考えずに積み立てを始めてしまうと上限額を使いきれません。そこで活用したいのがボーナス設定です。

「満額使い切りたい場合」には2つのケースがあります。それぞれの対処法を紹介します。

(公式サイト)

通常の積立設定だけでは満額使いきれない場合

上述したようにつみたてNISAは、毎月の積立設定だけで非課税枠の40万円を使い切ることができません。

毎回の積立額の単位は、金融機関によって異なりますが、1円単位で設定できる場合の毎月の積立上限額は3万3,333円です。1,000円単位の場合は、毎月の積立上限額は3万3,000円となります。

1年間の合計額にすると月額3万3,333円の場合で39万9,996円、月額3万3,000円の場合なら39万6,000円となり、満額の40万円ぴったりになりません。

・1ヵ月あたり3万3,333円、年間積立総額39万9,996円

・1ヵ月あたり3万3,330円、年間積立総額39万9,960円

・1ヵ月あたり3万3,300円、年間積立総額39万9,600円

・1ヵ月あたり3万3,000円、年間積立総額39万6,000円

なお金融機関によっては「毎月」以外に「毎週」や「毎日」の積立頻度を選べるところもあります。しかしこの場合でも毎回の積立上限金額は半端な金額になってしまうため、通常の積立設定だけで年間の積立総額を40万円ぴったりにすることはできません。

| 積立頻度 | 積立上限額 | 上限額積立時の 年間投資額 |

上限額積立時に 投資枠が余る金額 |

|---|---|---|---|

| 毎月 | 3万3,333円 (1円単位の場合) |

39万9,996円 (12ヵ月分) |

4円 |

| 3万3,000円 (1,000円単位の場合) |

39万6,000円 (12ヵ月分) |

4,000円 | |

| 毎週 | 7,692円 | 39万9,984円 (52週分) |

16円 |

| 毎日 | 1,619円 | 39万9,893円 (年間営業日数247日、 積立金額1,619円の場合) | 107円 (年間営業日数247日、 積立金額1,619円の場合) |

(公式サイト)

投資枠を1円も余らせたくないときは、ボーナス設定を活用しましょう。上手に設定できれば4円や16円、4,000円といった少しの額も余らせることなく年間40万円になるような調整ができます。

満額使い切るための具体的な通常積み立てとボーナス設定の組み合わせ例を紹介します。

| 月 | 設定例1 | |

|---|---|---|

| 通常月 | ボーナス設定分 | |

| 1月 | 1万円 | - |

| 2月 | 1万円 | - |

| 3月 | 1万円 | - |

| 4月 | 1万円 | - |

| 5月 | 1万円 | - |

| 6月 | 1万円 | 14万円 |

| 7月 | 1万円 | - |

| 8月 | 1万円 | - |

| 9月 | 1万円 | - |

| 10月 | 1万円 | |

| 11月 | 1万円 | - |

| 12月 | 1万円 | 14万円 |

| 計 | 12万円 | 28万円 |

| 年計 | 40万円 | |

多くの場合、ボーナス設定は年2回まで任意の月に設定できます。しかし年2回にこだわらず、次の設定例のように年1回だけの設定でも問題ありません。家計の状況に応じて自分に適する設定の仕方を見つけてください。

| 月 | 設定例2 | |

|---|---|---|

| 通常月 | ボーナス設定分 | |

| 1月 | 3万円 | - |

| 2月 | 3万円 | - |

| 3月 | 3万円 | - |

| 4月 | 3万円 | - |

| 5月 | 3万円 | - |

| 6月 | 3万円 | - |

| 7月 | 3万円 | - |

| 8月 | 3万円 | - |

| 9月 | 3万円 | - |

| 10月 | 3万円 | - |

| 11月 | 3万円 | - |

| 12月 | 3万円 | 4万円 |

| 計 | 36万円 | 4万円 |

| 年計 | 40万円 | |

年間積立額を40万円ぴったりにするためには、通常月の積立額を万単位あるいは千単位で設定し、残りの分を増額分としてボーナス設定月に積み立てるようにしましょう。

(公式サイト)

年の途中から始めて満額使いきれない場合

年の途中からつみたてNISAを開始する場合も、非課税投資枠40万円を使い切ることができません。

3万3,333円ずつの積み立てでスタート月を変えて年間積立計と非課税枠の残額を見てみましょう。

例えば3月から始めると、その年は33万3,330円しか積み立てられず40万円の投資枠を使い切れません。上図を見てもわかるようにスタート月が遅くなるほど「非課税枠の余り」が大きくなってしまいます。

しかし年間40万円の非課税枠が毎年リセットされるため、その年に枠が余ったとしても翌年に持ち越すことはできません。

その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

出典:金融庁 つみたてNISAの概要

このような場合にボーナス設定が有効です。年間40万円になるように非課税枠の余り分を増額すれば枠を使い切ることができます。

(公式サイト)

年の途中からつみたてNISAをスタートし満額使い切るための例を紹介します。

| 月 | 3月スタートの例 | |

|---|---|---|

| 通常月 | ボーナス設定分 | |

| 1月 | - | - |

| 2月 | - | - |

| 3月 | 3万円 | - |

| 4月 | 3万円 | - |

| 5月 | 3万円 | - |

| 6月 | 3万円 | 5万円 |

| 7月 | 3万円 | - |

| 8月 | 3万円 | - |

| 9月 | 3万円 | - |

| 10月 | 3万円 | - |

| 11月 | 3万円 | - |

| 12月 | 3万円 | 5万円 |

| 計 | 30万円 | 10万円 |

| 年計 | 40万円 | |

| 月 | 6月スタートの例 | |

|---|---|---|

| 通常月 | ボーナス設定分 | |

| 1月 | - | - |

| 2月 | - | - |

| 3月 | - | - |

| 4月 | - | - |

| 5月 | - | - |

| 6月 | 3万円 | - |

| 7月 | 3万円 | - |

| 8月 | 3万円 | - |

| 9月 | 3万円 | - |

| 10月 | 3万円 | - |

| 11月 | 3万円 | - |

| 12月 | 3万円 | 19万円 |

| 計 | 21万円 | 19万円 |

| 年計 | 40万円 | |

| 月 | 10月スタートの例 | |

|---|---|---|

| 通常月 | ボーナス設定分 | |

| 1月 | - | - |

| 2月 | - | - |

| 3月 | - | - |

| 4月 | - | - |

| 5月 | - | - |

| 6月 | - | - |

| 7月 | - | - |

| 8月 | - | - |

| 9月 | - | - |

| 10月 | 3万円 | - |

| 11月 | 3万円 | - |

| 12月 | 3万円 | 31万円 |

| 計 | 9万円 | 31万円 |

| 年計 | 40万円 | |

年の途中で開始する場合、40万円の非課税枠上限まで利用するためには、設定を上手に利用しましょう。

(公式サイト)

できるだけ年の前半に積立を開始すれば無理のない計画が立てられるでしょう。

ボーナス設定の注意点

年間の収入に応じて計画が立てやすいのがメリットですが、利用する際は以下の2つの注意点を押さえておきましょう。

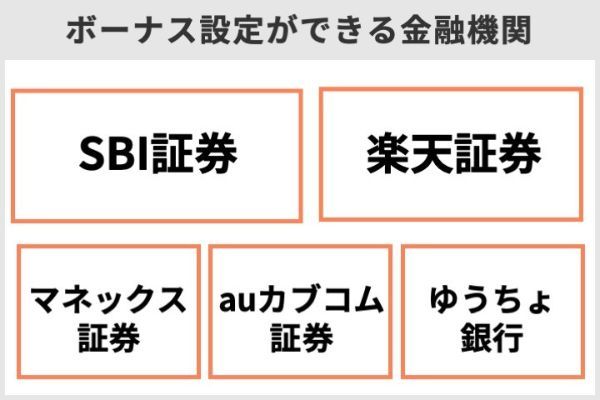

ボーナス設定がない金融機関が多い

多くの金融機関では、ボーナス設定に対応していません。例えばLINE証券など独自の幅広いサービスを提供しているネット証券であっても、設定がありません(2022年8月時点)。

設定ができる金融機関は、次のように限られています。

- マネックス証券

- SBI証券

- 楽天証券

- auカブコム証券

- SBIネオトレード証券

- 松井証券

賞与の活用を見込んでつみたてNISAをしたい人は、これらの金融機関を選ぶ必要があります。

(公式サイト)

クレジットカード決済に対応していない金融機関がほとんど

つみたてNISAは、証券口座からの自動引落しや銀行口座からの自動振替、クレジットカード決済などで毎月の積立額を決済します。しかしクレジットカード決済を利用する場合は、ボーナス設定できない金融機関がほとんどです。

上で紹介した6つの金融機関についてクレジットカード決済の取扱可否をまとめました。どの金融機関も増額分はクレジットカード決済できません。増額分は、証券口座からの引き落としになります。

| 金融機関名 | クレジットカード決済可否 | |

|---|---|---|

| 通常月 | ボーナス(増額)分 | |

|

○(マネックスカード) | × |

|

○(三井住友カード) | × |

|

○(楽天カード) | × |

|

○(auPAYカード) | × |

| SBIネオトレード証券 | × | × |

|

× | × |

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

ボーナス設定で非課税枠を使い切るメリット

ボーナス設定を利用してぜひつみたてNISAの非課税枠を使い切りましょう。ここでは、そのメリットを紹介します。

メリット1. 投資額が増える分、利益が増える可能性がある

年間上限の40万円投資できれば投資枠を余らせるよりも利益が増える可能性があります。

投資は、価格変動リスクがありますが投資額が大きくなるほど期待できる利益も増えます。投資額の違いによって利益の増え方がどう違うのか、シミュレーションで確認してみましょう。投資条件は、次の通りです。

【投資条件】

・同じ投資信託(期待利率は年3%)を積立購入

・毎月の積立額は2万円および3万円

・積立運用期間は1年間

| 積立月額額 | 元本合計(年間) | 利益額(年間) | 元利合計額(年間) |

|---|---|---|---|

| 2万円 | 24万円 | 3,882円 | 24万3,882円 |

| 3万円 | 36万円 | 5,823円 | 36万5,823円 |

月々2万円投資するよりも3万円ずつ投資するほうが当然元本額も大きくなり、その結果1年後の元利合計額が変わることが確認できます。

今回は、わかりやすくするため、年間投資額が24万円と36万円の場合で計算しました。しかしつみたてNISAの年間上限額となる40万円を投資すれば、利益はさらに大きくなる可能性があります。

(公式サイト)

メリット2. 非課税の恩恵を十分に受けられる

つみたてNISAは、運用利益に対して税金がかかりません。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

出典:金融庁 つみたてNISAの概要

そのため投資額が大きくなるほど受けられる非課税の恩恵も大きくなります。

本来投資で得られる利益には、年20.315%(※復興特別所得税を含む)の税金がかかります。例えば上の例のように年間利益が3,882円であれば、本来788円の税金が徴収されます。そのため実質的な利益は3,882円ではなく、3,094円になるのです。

上の場合と同様に投資額が大きくなることで非課税の大きさがどれだけ変わるかシミュレーションしてみましょう。

| 積立月額額 | 元本合計 | 利益額 | 非課税効果 |

|---|---|---|---|

| 2万円 | 24万円 | 3,882円 | 788円 |

| 3万円 | 36万円 | 5,823円 | 1,183円 |

同じ投資信託に投資しても月々2万円投資するより3万円ずつ投資するほうが、利益額が大きくなるのは先に確認した通りです。利益額が大きければ税額も大きくなりますが、これがつみたてNISAでは非課税になります。

つまり年間上限額まで投資すれば、それだけ受けられる非課税の恩恵も大きくなるのです。

メリット3. 複利効果が期待できる

上限となる40万円まで投資することで、大きな複利効果につながるのもメリットです。

複利効果とは、運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。

出典:マネックス証券

「利息を組み込んだ後の元本」が大きくなることで、それにかかる利息が大きくなります。利益に税金がかからないつみたてNISAでは、得られる利益がそのまま元本に組み込まれるため、複利効果がさらに大きくなります。

年間40万円を積み立てながら運用し続けるとして、シミュレーションで複利効果を確認してみましょう。期待利率は、先の例と同じように年3%とします。

| 運用期間 | 1年後 | 5年後 | 10年後 | 15年後 | 20年後 |

|---|---|---|---|---|---|

| 元本額 | 40万円 | 200万円 | 400万円 | 600万円 | 800万円 |

| 利益額 | 6,470円 | 158,007円 | 659,730円 | 155万9,912円 | 292万2,018円 |

| 元利合計額 | 40万6,470円 | 215万8,007円 | 465万9,730円 | 755万9,912円 | 1,092万2,018円 |

運用期間が長くなるほど利益の増え方が大きくなっているのが理解できるのではないでしょうか。複利効果は、雪だるまを転がし続けるほど大きくなるように複利効果も運用期間が長くなるほど大きくなることから「雪だるま式に増えていく」とよくいわれます。

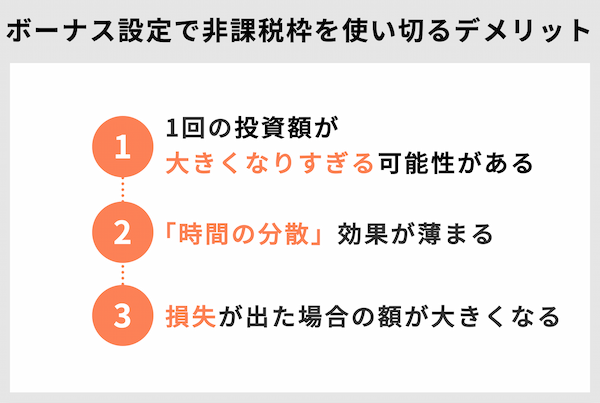

ボーナス設定で非課税枠を使い切るデメリット

ボーナス設定によって非課税枠上限まで投資をすることで、将来への資産形成に向けたさまざまなメリットを享受できます。しかし場合によっては、デメリットもあるため、注意が必要です。

どのようなデメリットがあるのかを紹介します。

デメリット1. 1回の投資額が大きくなりすぎる可能性がある

ボーナス設定を使って非課税枠を使い切りたい場合、1回の投資額が大きくなりすぎる懸念があります。

例えば10月からはじめる場合、毎月の積立額を月額上限の3万3,333円にするとしても、これだけでは12月までの3ヵ月では9万9,999円しか積み立てられません。残りの30万1円分は、ボーナス設定月の積み立てとなります。

仮に12月を賞与の出る月とすると12月には合計で33万3,334円もの投資資金が必要です。

| 通常月 | ボーナス設定分 | |

|---|---|---|

| 1月 | - | - |

| 2月 | - | - |

| 3月 | - | - |

| 4月 | - | - |

| 5月 | - | - |

| 6月 | - | - |

| 7月 | - | - |

| 8月 | - | - |

| 9月 | - | - |

| 10月 | 3万3,333円 | - |

| 11月 | 3万3,333円 | - |

| 12月 | 3万3,333円 | 30万1円 |

| 年計 | 40万円 | |

毎月の積立額をもう少し低めに設定してしまうとボーナス設定月の増額分はさらに大きな額になります。

デメリット2. 「時間の分散」の効果が薄まる

ボーナス設定をすることで「時間の分散」効果が薄まるのもデメリットの一つです。

例えばある投資信託を一度に40万円購入すると値下がりしたときの損失が大きくなる可能性が高まります。一方で購入するタイミングを複数回に分ければ購入価格を平均化させることができるため、損失リスクの軽減が可能です。

この「時間の分散」は、積立投資の特徴です。一定の金額で定期的に購入することで投資信託の価格が高いときは少ない口数を購入し、低いときはたくさんの口数が購入できます。この方法は「ドルコスト平均法」と呼ばれています。

時間の分散(ドルコスト平均法)をイメージしやすいように具体的な数字で説明しましょう。

| 月 | 基準価額 | 購入金額 | 購入口数 |

|---|---|---|---|

| 1月 | 8,000円 | 3万円 | 3万7,500口 |

| 2月 | 9,000円 | 3万円 | 3万3,333口 |

| 3月 | 9,000円 | 3万円 | 3万3,333口 |

| 4月 | 8,000円 | 3万円 | 3万7,500口 |

| 5月 | 7,000円 | 3万円 | 4万2,857口 |

| 6月 | 7,000円 | 3万円 | 4万2,857口 |

| 7月 | 8,000円 | 3万円 | 3万7,500口 |

| 8月 | 9,000円 | 3万円 | 3万3,333口 |

| 9月 | 1万円 | 3万円 | 3万口 |

| 10月 | 9,000円 | 3万円 | 3万3,333口 |

| 11月 | 9,000円 | 3万円 | 3万3,333口 |

| 12月 | 1万円 | 3万円 | 3万口 |

| 平均購入基準価額 約8,473円 |

トータル購入額 36万円 |

トータル購入口数 42万4,879口 |

1月から1年間積み立てした場合、トータルの購入額(積立額)は36万円、購入口数は42万4,879口になります。この場合の平均購入基準価額は、約8,473円です。

では、10月からつみたてNISAをスタートし、賞与の出た時に33万円分購入するとどうなるでしょうか。

| 月 | 基準価額 | 購入金額 | 購入口数 |

|---|---|---|---|

| 10月 | 9,000円 | 3万円 | 3万3,333口 |

| 11月 | 9,000円 | 3万円 | 3万3,333口 |

| 12月 | 1万円 | 3万円 ボーナス設定で+30万円 |

33万口 |

| 平均購入基準価額 約9,831円 |

トータル購入額 39万円 |

トータル購入口数 39万6,666口 |

トータルの購入額(積立額)は39万円、購入口数は39万6,666口です。この場合の平均購入基準価額は約9,831円です。12月の基準価額が1万円のタイミングでボーナス設定をしてしまっているため、トータルで多くのお金を出したにもかかわらず少ない口数しか買えていません。

ボーナス設定を利用して一気に投資すると「時間の分散」の効果が薄れてしまうことがわかります。

デメリット3. 損失が出た場合の額が大きくなる

つみたてNISAは、預貯金ではなくあくまで「投資」ということを忘れてはいけません。メリットで「投資額が大きくなるほど期待できる利益も増える」と説明しましたが、逆にいうと「投資額が大きくなるほど値下がりした場合の損失が大きくなる可能性がある」ということになります。

保有している投資信託が値下がりした場合、保有額が違うことで損失額がどれだけ違うかシミュレーションして見ましょう。

| 値下がり率 | 保有額 | 損失額 |

|---|---|---|

| 1% | 10万円 | 1,000円 |

| 40万円 | 4,000円 | |

| 3% | 10万円 | 3,000円 |

| 40万円 | 1万2,000円 | |

| 5% | 10万円 | 5,000円 |

| 40万円 | 2万円 |

値下がり率が1%の場合と3%の場合に注目し、以下の2つを比べてみましょう。

・値下がり率が1%と低くても、40万円保有していると損失額は4,000円

・値下がり率が3%と高くても、10万円保有していると損失額は3,000円

前者のほうが値下がり率は低いにもかかわらず、保有額が大きいので損失額も大きくなってしまいました。

40万円上限まで使い切るということは、それだけ多くの投資信託を保有することになるため、その分、値下がり時の損失が大きくなる可能性があります。

ボーナス設定ができる金融機関

上述の通り、ボーナス設定は全ての金融機関で選べるわけではありません。参考に、ボーナス設定などつみたてNISAの枠を使い切れるような設定が選べる金融機関を以下にまとめました。

| ボーナス設定 | その他の設定 | |

|---|---|---|

|

〇 | 【増額設定】 設定した年に限り通常の積立設定に 上乗せして積み立てられる |

|

〇 | 【NISA枠ぎりぎり注文】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

|

〇 | 【NISA非課税投資枠使い切り設定】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

|

〇 | ─ |

| ゆうちょ銀行 | 〇 | ─ |

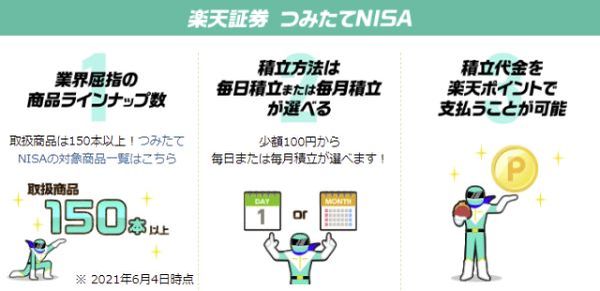

ボーナス設定のできる証券会社:楽天証券

楽天証券のボーナス設定は、通常の積立設定(12ヵ月分)と合わせて年間40万円を超える金額は設定できません。通常の積立設定を大きくするほどボーナス設定で上乗せできる金額が小さくなります。

楽天証券で年の途中から40万円の枠を使い切りたい場合、「増額設定」の方が便利かもしれません。楽天証券独自の設定で、増額設定した年に限り毎月(または毎日)の積立金額を増額できます。増額設定の金額は翌年以降に引き継がれないため、設定し直す必要もありません。

| 2022年(6~12月) | 2023年(1~12月) | |

|---|---|---|

| 通常の積立設定(毎月) | 3万3,333円 | 3万3,333円 |

| 増額設定(毎月) | 2万3,809円 | 0 |

| 年間の積立金額 | 39万9,994円 | 39万9,996円 |

楽天証券も多くのつみたてNISA対象銘柄を取り扱う証券会社です。また楽天カードで決済すれば楽天ポイントを受け取ることもできます。楽天ポイントを利用している人は、楽天証券で始めてみてはいかがでしょうか。

- 取扱銘柄が181本と豊富(2022年5月6日時点)

- 楽天カードで決済すると1.0%分のポイントを受け取れる(※)

- 楽天ポイントを積立金額に充てられる

※2022年9月より1.0%または0.2%

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

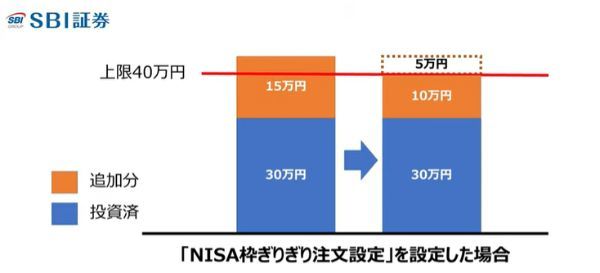

ボーナス設定のできる証券会社:SBI証券

SBI証券のボーナス設定は年間40万円の上限とは別に設定できます。金額を比較的自由に設定できるため、年の途中から始めても40万円の枠を使い切りやすいでしょう。

ただし積み立て時に40万円の枠を超えてしまう場合、そのままでは40万円の枠を超えない部分も含めて積み立てが実行されません。

「NISA枠ぎりぎり注文」を設定しておくと、積立金額が自動的に40万円を超えないよう調整されるため便利です。忘れずに設定しておきましょう。

SBI証券は、取扱銘柄や積立頻度の選択肢が豊富な点が特長です。

- 取扱銘柄が179本と豊富(2022年5月6日時点)

- 積立頻度を「毎月」のほか「毎週」「毎日」から選べる

- 三井住友カードで決済すると0.5%分のポイントを受け取れる(※)

※一部のクレジットカードでは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

ボーナス設定のできる証券会社:マネックス証券

マネックス証券のボーナス設定も楽天証券と同じく、通常の積立設定(12ヵ月分)と合わせて40万円を超える金額を設定できません。

年の途中から40万円の枠を使い切りたい場合、通常の積立設定を小さくしボーナス設定を大きくすると使い切りやすくなります。

| ケース1 通常の積立設定:3万円 ボーナス設定:2万円 |

ケース2 通常の積立設定:100円 ボーナス設定:19万9,400円 |

|

|---|---|---|

| 通常の積立設定による積み立て (11月・12月の合計) |

6万円 | 200円 |

| ボーナス設定による積み立て (11月・12月の合計) |

4万円 | 39万8,800円 |

| 合計 | 10万円 | 39万9,000円 |

マネックス証券には「NISA非課税投資枠使い切り設定」という独自の設定もあります。SBI証券の「NISA枠ぎりぎり注文」と同じく、 40万円の枠を超える積み立てが発生した場合に積立金額を自動的に調整する設定です。

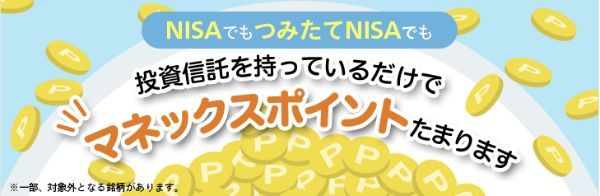

マネックス証券はポイント還元重視の人におすすめです。マネックスカード(クレジットカード)で決済すると1.1%分のポイントが付与され、その後も投資信託を持っているだけでポイントを受け取れます。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

- マネックスカードで決済すると1.1%分のポイントが付与される

- 投資信託を持っているだけで年率0.08%または0.03%のポイントを受け取れる(※)

※一部銘柄は対象外

マネックス証券の積立NISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分のニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントが貯まってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントである「マネックスポイント」を貯めることができます。ポイントが貯まればamazonギフト券・dポイント・Tポイント・JALやANAのマイルなどと交換、あるいは日本赤十字社やREADYFORへの寄付もできます。株式売買手数料に充当したり仮想通貨と交換したりもでき、非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

一般NISAとの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

ボーナス設定のできる証券会社:auカブコム証券

auカブコム証券のボーナス設定は、「通常の積立設定でその年に積み立てる予定金額」を40万円から差し引いた金額まで設定できます。

仮に通常の積立設定を3万円とした場合、6月から始めるならボーナス設定は年に19万円(40万円-3万円×7ヵ月)、11月から始めるなら年に34万円(40万円-3万円×2ヵ月)まで可能です。

楽天証券やマネックス証券のように、通常の積立設定を小さくしなくても40万円を使い切りやすいでしょう。

2022年6月に始めるケースで考えましょう。通常の積立設定で月3万円、ボーナス設定で月9万5,000円とした場合、2022年はちょうど40万円を使い切れます。しかしこの設定のままだと2023年は15万円超過するため、いずれかの積み立ては実行されません。このため未使用分が出る可能性があります。

| 2022年(6~12月) | 2023年(1~12月) | |

|---|---|---|

| 通常の積立設定 (毎月3万円) |

21万円 | 36万円 |

| ボーナス設定 (9万5,000円×2ヵ月) |

19万円 | 19万円 |

| 合計 | 40万円 | 55万円 ※15万円オーバー |

auカブコム証券でボーナス設定を利用した場合、年が変わるタイミングで積み立ての設定を見直すようおすすめします。

auカブコム証券はauユーザーにおすすめの証券会社です。au PAYカードによる決済で1.0%のPontaポイントが付与され、さらに指定のau回線を契約している人なら4.0%分のポイントを受け取れます。

- au PAYカードで決済すると1.0%分のポイントを受け取れる

- 指定のau回線契約者はさらに4.0%分のポイントが上乗せ(※)

※指定のUQ mobile回線契約者は2.0%

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。シミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

ボーナス設定のできる証券会社:ゆうちょ銀行

ゆうちょ銀行のボーナス設定は、楽天証券やマネックス証券と同じく通常の積立設定(12ヵ月分)と合計し40万円までの範囲で設定します。年の途中から40万円を使い切るには通常の積立設定の金額を小さくするとよいでしょう。

ただし、ゆうちょ銀行のつみたてNISAは1,000円以上1,000円単位で積立金額を調整します。100円以上1円単位で調整できる楽天証券やマネックス証券より、やや使いにくいかもしれません。

ゆうちょ銀行の魅力は相談できることでしょう。対面型の金融機関は窓口で相談できます。その分インターネット専業の金融機関より手数料が高い傾向にありますが、つみたてNISAなら対面型金融機関でも販売手数料は無料です。もちろんゆうちょ銀行でも販売手数料はかかりません。

- 窓口で相談しながら始められる

- ラインナップが9本とシンプルなため選びやすい

ゆうちょ銀行の積立NISAに関するいい口コミ

- 窓口で色々と聞ける

-

ゆうちょ銀行では、窓口で口座開設ができます。銘柄を選ぶ際に、その場で色々と質問できるところがいいです。銘柄の種類も、かなり安心できる安定したものが多い印象です。

30代・男性

- 手軽さと身近さはピカイチ

-

窓口で手続きや購入ができるのは大きなメリットです。分からないことがあれば、その場で確認したり聞いたりしながら進めてもらえるので、安心感があります。ゆうちょは全国どこにでもあるので、運用が気になったタイミングですぐに相談できます。「窓口に人がいてくれる=サポート体制が整っている」という意味で、他の人にもすすめやすいと思います。

30代・男性

- つみたてNISA初心者におすすめ!

-

ゆうちょ銀行で取り扱っているファンドは国内のみで、9種類に絞られているので、悩みやすい初心者にとっては選びやすいです。郵便局の窓口で受付を行っているため、オンラインのみの申し込みでは心配な人は、分からないことがあれば直接聞けるので安心ですね。

20代・男性

ゆうちょ銀行の積立NISAに関するよくない口コミ

- 銘柄数が圧倒的に少ない

-

ネットでの口座開設に比べると、窓口まで行かないといけないので面倒な面もあります。銘柄も他の証券会社に比べて圧倒的に取り扱っている数が少ないです。ネットに進出して、もっと気軽に契約できるといいと思います。

30代・男性

- ポイント制度がない

-

銘柄数の少なさは、ある程度投資を勉強している方にとっては物足りないのではと思います。また他の証券会社では利用でポイントが貯まるなどのお得さがありますが、ポイント制度などがない点は改善してほしいです。

20代・女性

- 窓口担当に投資の知識がないことがある

-

担当者の中には知識が不足している人もいます。逆にこちらが教えるような状態になってしまうのは、ぜひ改善してほしいです。相談したいと訪ねても、詳しく説明できる人がいないと帰されてしまうこともあるのが残念です。つみたてNISAに勧誘するなら、担当者がしっかり説明できるようにしてほしいです。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

※「積立NISAは年の途中から始められる? 40万円使い切って損しない方法」よりfuelle編集部にて引用

楽天証券のボーナス設定の設定方法

具体的にどのようにボーナス設定を行うのか、楽天証券を例に説明します。

【ステップ1】

楽天証券でボーナス設定するためには、まずログイン後に表示される画面から「NISA・つみたてNISA」タブをクリックします。

【ステップ2】

銘柄の積立注文画面より、ボーナス設定の「する」を選択しボーナス設定内容を入力します。

【ステップ3】

入力完了後に、積立注文確認画面にて暗証番号を入力し、「注文する」をクリックすれば設定は完了です。

楽天証券は、毎月の積立額が100円からでも投資できますが、その場合はボーナス額を多めにしないと40万円の枠を使い切れません。

【楽天証券のボーナス設定例】

・毎月の積立額:100円

・ボーナス設定:6月と12月に19万9,400円ずつ

| 月 | 設定例1 | |

|---|---|---|

| 通常月 | ボーナス設定分 | |

| 1月 | 100円 | - |

| 2月 | 100円 | - |

| 3月 | 100円 | - |

| 4月 | 100円 | - |

| 5月 | 100円 | - |

| 6月 | 100円 | 19万9,400円 |

| 7月 | 100円 | - |

| 8月 | 100円 | - |

| 9月 | 100円 | - |

| 10月 | 100円 | - |

| 11月 | - | |

| 12月 | 100円 | 19万9,400円 |

| 計 | 1,200円 | 39万8,880円 |

| 年計 | 40万円 | |

このように毎月の積立額が少額の場合で40万円使い切りたい場合は、>ボーナス設定額を多めにする必要がある点を覚えておきましょう。

あくまでも「毎月の積立設定額 12ヵ月分+ボーナス設定額」が40万円に収まるようにしないと設定できません。 なお楽天証券の場合、積立頻度と引き落とし方法によってはボーナス設定ができません。 【ボーナス設定ができないケース】 つまりボーナス設定ができるのは「毎月積立」で「証券口座(楽天銀行マネーブリッジ)から積み立て」もしくは「その他金融機関からの積み立て」のみです。楽天カード決済などその他の設定ではできないため、注意してください。 年の途中からつみたてNISAをはじめた人が40万円使い切りたい場合は、ボーナス設定ではなく「増額設定」を利用しましょう。 増額設定を利用したほうがよい理由は、以下の2つです。 ・ボーナス設定の場合、翌年に引き継がれてしまう 具体的な例で説明します。 例えば10月につみたてNISAを開始して通常月に3万円、ボーナス月に30万円を積み立てることとしましょう。この場合、初年は39万円なので40万円に収まります。 しかし翌年以降もこの設定が引き継がれると積立額が69万円となり、40万円を超えてしまいます。 そのため年の途中からでも40万円を使い切りたい人は、次に紹介する「増額設定」を利用しましょう。 「増額設定」は、つみたてNISAを開始する年に限って積立金額を増額できる機能です。増額する月数は年2回に限らず「毎月の積立額 12ヵ月分+増額月分の積立額」が40万円に収まるように設定すれば何回でもかまいません。 仮に5月から開始して増額設定で40万円の枠を使い切るとしましょう。例えば以下のような設定が可能です。 ・毎月の積立額:3万3,333円 この場合、毎月の積立額が上限の3万3,333円なので、翌年以降は通常の積み立てだけで39万9,996円積み立てられます。翌年以降も40万円の枠をほぼ使い切ることができるのもいいでしょう。 SBI証券の「ボーナス月設定」の方法は、以下の3ステップで行います。 【ステップ1】 【ステップ2】 【ステップ3】 SBI証券では、年間40万円の上限とは別にボーナス設定が可能です。そのため年の途中でのボーナス設定がしやすい特徴があります。 【SBI証券のボーナス設定例】 SBI証券では、年間40万円の上限とは別にボーナス設定ができると上述しました。しかし積立時に40万円の枠を超えてしまう場合、そのままでは40万円の枠を超えない部分も含めて積み立てが実行されません。 そこで活用したいのが「NISA枠ぎりぎり注文設定」です。ボーナス月コースの設定などによって40万円の枠を超過する場合、投資可能枠に収まる金額に自動的に調整して積み立ててくれる機能です。そのため指定積立金額のすべてを無効にすることがありません。 例えば10月に開始して、通常月に3万円、ボーナス月に30万円にするとしましょう。翌年以降、このままの設定では40万円を超えてしまうため、通常ならば積み立てが実行されません。 しかし「NISA枠ぎりぎり注文設定」をしておくと年間40万円に収まるように自動的に調整・積み立てしてくれます。ボーナス設定をする際に、忘れず一緒に設定しておきましょう。

・頻度:毎日積立

・引き落とし方法:楽天カードクレジット決済、楽天キャッシュ年の途中から始めた場合は「増額設定」の利用を

・「毎月の積立額 12ヵ月分+ボーナス設定」の金額が40万円を超えることができない

初年

通常月

ボーナス設定分

1月

-

-

2月

-

-

3月

-

-

4月

-

-

5月

-

-

6月

-

-

7月

-

-

8月

-

-

9月

-

-

10月

3万円

-

11月

3万円

-

12月

3万円

30万円

計

9万円

30万円

年計

39万円

翌年以降

通常月

ボーナス設定分

1月

3万円

-

2月

3万円

-

3月

3万円

-

4月

3万円

-

5月

3万円

-

6月

3万円

-

7月

3万円

-

8月

3万円

-

9月

3万円

-

10月

3万円

-

11月

3万円

-

12月

3万円

30万円

計

36万円

30万円

年計

69万円

楽天証券の「増額設定」で40万円を使い切る

・増額設定:(5~12月まで)毎月1万6,667円を上乗せ

通常月

増額分

1月

-

-

2月

-

-

3月

-

-

4月

-

-

5月

3万3,333円

1万6,667円

6月

3万3,333円

1万6,667円

7月

3万3,333円

1万6,667円

8月

3万3,333円

1万6,667円

9月

3万3,333円

1万6,667円

10月

3万3,333円

1万6,667円

11月

3万3,333円

1万6,667円

12月

3万3,333円

1万6,667円

計

26万6,664円

13万3,336円

年計

40万円

SBI証券のボーナス設定の設定方法

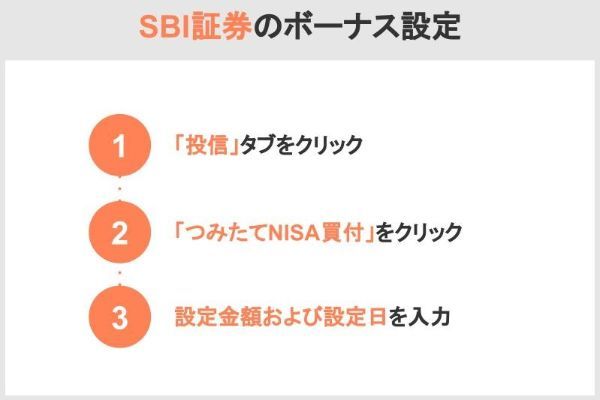

SBI証券公式ページ上部の「投信」タブをクリック。「銘柄検索・取り扱い一覧」→「つみたてNISA対象銘柄」という順にクリックしていきます。投資できる銘柄の一覧が表示されますので積立を希望する銘柄を選びます。

銘柄を選んだら個別銘柄画面で「つみたてNISA買付」をクリックします。銘柄を選んだらページ上部の「NISA・つみたてNISA」タブをクリックし、「つみたてNISA積立設定」をクリックして設定画面を開きます。

設定画面では、追加した銘柄が表示されています。積立コースと積立金額を入力するとともにボーナス設定を行います。設定ボタンをクリックすると設定金額および設定日(ボーナス月)を入力できます。

・毎月の積立額:3万3,333円(5月から開始)

・ボーナス設定:6月と12月に6万6,668円ずつ

通常月

増額分

1月

-

-

2月

-

-

3月

-

-

4月

-

-

5月

3万3,333円

-

6月

3万3,333円

6万6,668円

7月

3万3,333円

-

8月

3万3,333円

-

9月

3万3,333円

-

10月

3万3,333円

-

11月

3万3,333円

-

12月

3万3,333円

6万6,668円

計

26万6,664円

13万3,336円

年計

40万円

SBI証券の「NISA枠ぎりぎり注文」も利用しよう

Q&A

・マネックス証券

・SBI証券

・楽天証券

・auカブコム証券

・SBIネオトレード証券

・松井証券

・イオン銀行

・ゆうちょ銀行 など

他にもいくつかの金融機関がありますが、つみたてNISAを取り扱っているすべての金融機関でボーナス設定ができるわけではありません。賞与の活用を見込んでいる人は、ボーナス設定ができる金融機関を選ぶようにしてください。

・併用することで非課税枠上限まで投資でき利益が増える可能性がある

・課税の恩恵を十分に受けられる

・より大きな複利効果が期待できる

ボーナス設定で非課税枠上限まで投資ができれば、その分利益を増やす可能性を高められるでしょう。発生した利益には、本来かかる年20.315%(復興特別所得税を含む)の税金がかかりません。その分も含めて利益のすべてが再投資されます。つまり投資額がさらに大きくなりより大きな複利効果が期待できるのです。

なお楽天証券のようにボーナス設定以外に「増額設定」ができる金融機関もあります。楽天証券の増額設定は、つみたてNISA開始年に限って通常月の積立額とは別に増額した金額を積み立てできる制度です。この増額設定は、年2回を超えてもかまいません。

例えば毎回の積立額を3万3,333円とすれば年間40万円の非課税枠が4円余るようになるため、ボーナス設定の金額は4円です。一方、毎回の積立額を100円とすれば年間40万円の非課税枠が39万8,800円余るようになるため、ボーナス設定の金額も39万8,800円(年2回の場合は19万9,400円×2)

ただし楽天証券やマネックス証券など、ボーナス設定額も「100円以上」としている金融機関もあります。金融機関の設定ルールに従い、計画的に設定しましょう。

1.ログイン後に表示される画面から「NISA・つみたてNISA」タブをクリック

2.積立設定したいファンドの積立注文画面より、ボーナス設定の「する」を選択

3.ボーナス設定内容を入力

4.入力完了後に、積立注文確認画面にて暗証番号を入力し、「注文する」をクリック

これでボーナス設定は完了です。

なお楽天証券で「毎日積立」「楽天カードクレジット決済」「楽天キャッシュ決済」を利用する場合は、ボーナス設定ができないので注意してください。

1.「投信」→「銘柄検索・取り扱い一覧」→「つみたてNISA対象銘柄」という順にクリック

2.つみたてNISAで投資できる銘柄の一覧より銘柄選択

3.銘柄選択後、個別銘柄画面で「つみたてNISA買付」をクリック

4.設定画面で表示されている銘柄について、積立コースと積立金額を入力

5.ボーナス設定ボタンをクリックし、設定金額および設定日(ボーナス月)を入力

これでボーナス設定は、完了です。

例えば仮に5月からつみたてNISAを開始して増額設定で40万円の枠を使い切りたい場合、毎月の積立額を3万3,333円、増額設定で5~12月まで1万6,667円ずつ上乗せするような設定ができます。翌年からは、毎月3万3,333円だけ積み立てられるようになります。

・1回の投資額が大きくなりすぎる可能性がある

・「時間の分散」の効果が薄まる

・損失が出た場合の損失額が大きくなる

なかでも気をつけたいのが1回あたりの投資額が大きくなって家計に負担をかける可能性があることと投資額が大きくなって損失額が大きくなる可能性があることです。

比較的にリスクが小さいといわれているつみたてNISAですが、あくまで余裕資金で行うのが大前提です。自分のリスク許容度を超える投資は、避けるようにしてください。

【こちらの記事も読まれています】