専業主婦やパート勤めの主婦が新NISA(つみたてNISA)を始めるメリットは、利益が110万円を超えても非課税なため、扶養から外れずに資産形成ができることです。

最低積立金額も少額なので主婦でも始めやすいのもメリットと言えるでしょう。一方、デメリットは元本割れでお金が減るリスクがあることです。

なおiDeCo(イデコ)は60歳まで引き出しできませんが、新NISAならいつでも引き出せます。子どもの学費や家のローンなど急な出費が考えられる主婦には、iDeCoより向いているでしょう。

- NISAは専業主婦でも始められる。夫のお金を受け取って投資してもOK

- 利益は非課税なので、扶養から外れることはない

- 主婦が投資を始めるならiDeCoよりつみたてNISAがおすすめ

- NISAは投資初心者でも始めやすく、 メリットが多い制度

- 主婦がNISAを始めるなら楽天証券やSBI証券などのネット証券がいい。銘柄数が豊富でポイントも貯まる!

- 銘柄は信託報酬が低いものを選ぶのがおすすめ。>>主婦におすすめの3銘柄をチェック!

2024年1月から新NISAが始まりましたが、専業主婦にとってのメリットは旧制度と同様です。2023年までの「つみたてNISA」に相当する「つみたて投資枠」が用意されているので、引き続き専業主婦におすすめの投資方法と言えるでしょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

専業主婦なら、楽天ポイントを貯められる楽天証券が特におすすめです。

2023年には、クレジットカード決済のポイント還元率の一部が0.2%から最大1.0%にアップしました。

・楽天カード……0.2%→0.5%

・楽天ゴールドカード……0.2%→0.75%

・楽天プレミアムカード……0.2%→1.0%

※代行手数料(年率)が0.4%未満の銘柄

※代行手数料(年率)が0.4%以上の銘柄は1.0%

出典:楽天証券

また楽天証券は、サポートが充実している点も特徴的です。HDI-Japan(※)の調査では「問い合わせ窓口格付け」「WEBサポート格付け」において、2年連続三つ星を獲得しています。

※HDI-Japanとは サポート体制の品質を調査し、星4段階で格付けを行う団体。三つ星は最高位。

NISAに関するセミナーの開催や動画配信などもあり、投資をまったく知らない専業主婦でも楽天証券なら抵抗なく新NISAを始められるでしょう。

目次

- 専業主婦でも積立NISA、新NISAは始められる

- 夫のお金を妻名義で投資してもよい

- 積立NISAや新NISAの利益で扶養を外れてしまう可能性はある?確定申告は必要?

- 専業主婦でも2024年からの新NISAは始められる

- 専業主婦は現行のつみたてNISAも始められる

- 主婦がNISAを始めるメリットは?

- 主婦がNISAを始めるデメリットは?

- 主婦にはiDeCoよりNISAがおすすめ

- NISAとiDeCoの違いは?

- NISAを始めたら将来いくらになる?

- 主婦でも簡単! NISAを始める4ステップ

- 1.金融機関を選ぶ

- 2.口座開設の申し込みをする

- 2.積み立てる金額を決める

- 4.積み立てる銘柄を選ぶ

- 主婦におすすめの証券会社は?

- 主婦でも簡単に操作できるアプリがあるのはSBI証券、松井証券

- お得なキャンペーンが多いのは楽天証券、auカブコム証券

- 主婦でもわかりやすい勉強ツールが豊富なのはSMBC日興証券

- 主婦の積立NISAについて Q&A

専業主婦でも積立NISA、新NISAは始められる

NISAは、国内に居住する18歳以上(口座開設する年の1月1日時点)なら誰でも利用できる優遇制度です。現行のつみたてNISAでも、2024年から始まる新NISAでも、この条件は変わりません。

扶養内で収入を得ている主婦だけでなく専業主婦でもNISAで資産運用を始められます。

夫のお金を妻名義で投資してもよい

専業主婦で収入がない場合、夫から資金を受け取っての投資もできます。

贈与税の対象にはなりますが、年間110万円万円までなら原則として非課税です。

ただし新NISAでは年間360万円まで投資できるため、110万円を超える金額を夫から受け取る可能性があります。その場合は課税されるので注意しましょう。

例えば360万円を夫から受け取った場合、27万5,000円((360万円-基礎控除110万円)×税率15%-控除10万円)の贈与税がかかります。

なお、現行のつみたてNISAの場合、贈与税は基本的にかかりません。年間投資可能額は40万円のため、夫から満額を譲り受けても基礎控除(110万円)の範囲内に収まるためです。

贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。(この場合、贈与税の申告は不要です。)

贈与税がかかる場合|国税庁

もし夫から110万円を超える資金を受け取った場合は、翌年2月1日~3月15日までに申告して税金を納付してください。2023年に受けた贈与は2024年2月1日~3月15日が期限です。

■夫から定期的に資金を受け取る場合は注意

受け取る金額がたとえ110万円以内であっても、実態が「定期贈与」とみなされた場合は課税される可能性があります。

例えば「夫から毎年100万円を10年間受け取る」ケースでは、「合計1,000万円を分割して受け取っている」と判断されます。この場合、定期贈与を約束した年に総額の1,000万円に対して贈与税がかかります。

若山卓也(ファイナンシャル・プランナー)

積立NISAや新NISAの利益で扶養を外れてしまう可能性はある?確定申告は必要?

主婦がNISAで利益を得た場合でも、扶養からは外れることはありません。なぜなら税務上、NISAで得た利益は非課税所得となるからです。

非課税所得は、扶養の判定となる世帯主の所得に加算されません。

【非課税所得】

所得税は、納税義務者に帰属するすべての所得に対して課税することを原則としていますが、所得のなかには、社会政策その他の見地から所得税を課さないものがあります。これを非課税所得といいます。

国税庁 タックスアンサー No.2011 課税される所得と非課税所得

現行のつみたてNISAでも新NISAでも、どんなに大きな利益を得たとしても扶養から外れることはありません。安心して利用しましょう。

口座開設時に「特定口座(源泉徴収あり)」を選ぶと税金の計算と納付を証券会社が代行するため確定申告が不要となります。そのまま申告しなければ所得に加算されないため扶養を維持することが可能です。

若山卓也(ファイナンシャルプランナー)

専業主婦でも2024年からの新NISAは始められる

2024年から始まる新NISAには「成長投資枠」と「つみたて投資枠」という2つの投資枠が設けられます。専業主婦でも2つの枠を使って自由に投資できます。併用も可能です。

2つの投資枠は投資できる金額と方法、商品が異なりますが、専業主婦ならコツコツ積み立てる「つみたて投資枠」が向いているでしょう。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 投資可能額(年間) | 240万円 | 120万円 |

| 投資可能額 (生涯)(※1) |

1,200万円 | 1,800万円 |

| 投資方法 | スポット投資、 積立投資 |

積立投資 |

| 対象商品 | 株式、投資信託 (※2) |

一定の投資信託 (※3) |

※2.2023年11月22日現在で1,725本(上場投資信託を除く)

※3.2023年11月22日現在で253本(上場投資信託を除く)

出典:金融庁 新しいNISA、投資信託協会 NISA成長投資枠の対象商品

【成長投資枠】

成長投資枠は年間240万円まで、累計で1,200万円まで投資できます(つみたて投資枠との合計は1,800万円まで)。

投資方法はスポット投資(※)と積立投資が可能です。投資できる商品は株式と対象の投資信託です。

※スポット投資:好きなタイミングで投資する方法。継続的に投資する積立投資と異なり、発注は1回限り。

【つみたて投資枠】

つみたて投資枠では年間120万円まで、累計で1,800万円まで投資できます(成長投資枠との合計は1,800万円まで)。

積立投資のみ可能でスポット投資はできません。投資できる商品は長期の積み立て・分散投資に適した一定の投資信託です。

専業主婦は現行のつみたてNISAも始められる

現行のつみたてNISAは2023年で新規積立が終了します。残りの期間は短いですが、まだ利用可能です。もちろん専業主婦でも投資できます。

なお、投資はせずとも2023年中に現行NISA口座を作っておくだけで、2024年には自動で新NISA口座が開設されます(出典:日本証券業協会)。

2024年になってからの申し込みだと、証券会社の処理が混みあって口座開設に時間がかかる可能性もあります。2023年のうちにつみたてNISA口座を開設しておき、スムーズに新NISAを始めましょう。

では、現行のつみたてNISAでの投資自体は始めるべきでしょうか?結論からいうと、もし資金に余裕があるなら始めるべきです!2024年まで待つ必要はありません。理由は4つあります。

- 現行制度の積立設定が新NISAに引き継がれるから(金融機関による)

- 2023年に投資した分の非課税期間は2042年まで続くから

- 現行NISAと新NISAとは別の非課税枠で保有できるから

金融機関によっては、2023年に現行制度で設定した投信積立が新NISAに引き継がれます。改めて手続きの必要がないため、新制度開始に合わせて手早く投資を始めやすいでしょう。

また、早く投資を始めるとより大きな利益を目指せるメリットもあります。

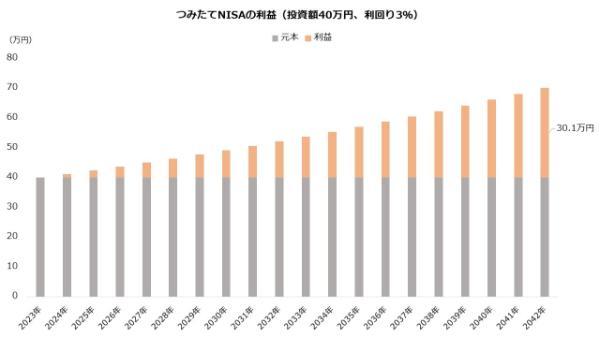

例えば今年のつみたてNISAの投資額が40万円なら、利回り3%で運用できた場合、2042年までに30万円以上の利益が生まれます。

つみたてNISAで投資した商品は、新制度が始まっても非課税期間は終わりません。2023年の投資分は2042年まで非課税なため、この30万円以上の利益にも課税されません。

また、現行制度(つみたてNISA)と新制度(新NISA)は別枠で保有できます。

2023年に現行NISAで投資しても、新NISAの非課税枠が減るなどの影響はありません。累計で1,800万円まで投資できます。毎年40万円ずつ投資するなら、1,800万円に到達する2068年まで投資可能です。

利回り3%で運用すれば、2070年までに合わせて2,300万円以上の利益になる計算です。

| つみたてNISA | 新NISA | |

|---|---|---|

| 2030年 | 9.2万円 | 26.5万円 |

| 2040年 | 26.1万円 | 190.5万円 |

| 2050年 | 44.8万円 | 548.4万円 |

| 2060年 | 67.5万円 | 1,167.0万円 |

| 2070年 | 96.3万円 | 2,215.9万円 |

※つみたてNISAは2043年から毎年課税(税率20%)

なお、つみたてNISA対象商品の5年平均利回りは4%でした(※)。このシミュレーションで示した利回り3%は実現可能な水準といえるでしょう。

※2022年末現在。5年以上運用する149銘柄が対象。

出典:金融庁 国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析

このように、現行のつみたてNISAを始める利点はたくさんあります。

現行NISAの投資枠を2023年に使い切りたいならボーナス設定を使おう

もし2023年中に現行のつみたてNISAの年間投資枠(40万円)を使い切りたいなら、ボーナス設定を利用しましょう。

現行のつみたてNISAでは制度上、月に3万3,333円を超えて積み立てることができません。しかしボーナス設定を併用すれば1ヵ月で40万円を投資可能です。

例えば通常の積み立てとして毎月3万円、ボーナス設定で12月に37万円とすれば40万円を投資できます。

ボーナス設定は以下のような一部の証券会社が提供しています。もし2023年に現行NISAの投資枠も使いたいなら、これらの証券会社で口座開設をしましょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

主婦がNISAを始めるメリットは?

銀行預金よりもお金を増やせる可能性がある

NISAを始めるメリットは、なんといってもお金を増やせる可能性がある点です。

低金利が続く状況下では、銀行預金よりも魅力的ではないでしょうか。

2016年1月から日本銀行でマイナス金利を導入した影響もあり、銀行の預金利息でお金を増やすのは非常に難しい状態です。

日本銀行によると普通預金の平均金利は0.001%、定期預金(1年)でも0.005%です(2023年11月)。仮に100万円を1年間預けても、利息は普通預金で10円、定期預金で50円にしかなりません(税引き前)。

出典:日本銀行 時系列統計データ検索サイト

NISAはある程度のリターンが期待できます。もちろん元本割れのリスクがあり、必ず利益を得られるわけではありません。しかし、少なくともお金を増やすチャンスは手に入れられるでしょう。

NISAは極端に大きなリターンを目指す必要はありません。1%や3%といった比較的小さなリターンでも長く積み立てればまとまった資産を構築できます。リスクを多少取るだけでも銀行預金では得られない資産形成が図れるでしょう。

■「銀行預金」と「2023年中につみたてNISAを始めた場合」とを比較!20年後にどのくらい差が出る?

2023年からNISAを始めた場合と、銀行預金とでは資産にどれくらいの差が生じるのでしょうか。

毎年40万円ずつ積み立てた場合、10年後では59万円、20年後では275万円もの差となりました。

| 銀行預金(利回り0%) | つみたてNISA+新NISA (利回り3%)※ |

|

|---|---|---|

| 5年目 | 200万円 | 212万円 |

| 10年目 | 400万円 | 459万円 |

| 15年目 | 600万円 | 744万円 |

| 20年目 | 800万円 | 1,075万円 |

(公式サイト)

長期投資に向く銘柄に限定されている

現行NISA同様に、新NISAのつみたて投資枠は長期投資に向く商品に絞り込まれている点もメリットです。

コツコツと長期で投資していきたい主婦にこそおすすめです。初めて投資信託を選ぶ人でも簡単に銘柄を選べるでしょう。

つみたて投資枠の対象商品は、証券取引所に上場している ETF(上場投資信託)や、公募により発行された株式投資信託のうち長期の積立・分散投資に適した一定の商品性を有するものに限定されています。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

つみたて投資枠の対象となる条件の一つに「低コスト」があります。購入時の販売手数料はすべて無料で、運用コストの一つである信託報酬も一定水準以下です。

【新NISA つみたて投資枠対象商品の条件(一例)】

・販売手数料が無料

・信託報酬が一定水準以下(※)

※国内で運用される銘柄は1%、海外で運用される銘柄は1.5%が上限

初めて資産運用を始める人は、銘柄選びに不安があるかもしれません。しかし新NISAのつみたて投資枠なら、高コスト銘柄など長期運用に向かない投資信託が事前に排除されています。大きく失敗する可能性は低いでしょう。

一方、成長投資枠は対象商品の条件が比較的緩い枠組みです。選択肢が多いのはメリットですが、長期投資に向く銘柄だけには絞り込まれてはいません。

銘柄選びにはより慎重になる必要があります。

成長投資枠の対象商品は、証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)や、株式投資信託等です。ただし、①整理銘柄・監理銘柄に指定されている株式、②信託期間が 20 年未満、高レバレッジ型及び毎月分配型の投資信託等は対象から除外されています。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

成長投資枠にも投資信託はありますがコストの高い銘柄も含まれます。前述したようにつみたて投資枠では販売手数料の無料や一定水準以下の信託報酬が求められますが、成長投資枠にはそれらの条件はないからです。

なおヘッジ目的を除きデリバティブ(※)運用を行わないこと、信託期間が20年以上あること、分配金を毎月支払わないことなどの条件は共通しています。

※デリバティブとは先物やオプションといった複雑な仕組みを持つ取引を指します。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 販売手数料が無料 | 〇 | ― |

| 信託報酬が一定水準以下 | 〇 | ― |

| デリバティブ運用を行わない (ヘッジ目的を除く) |

〇 | 〇 |

| 信託期間が無期限または20年以上 | 〇 | 〇 |

| 分配頻度が毎月ではない | 〇 | 〇 |

若山卓也(ファイナンシャル・プランナー)

時間を取られない

時間をかけず気軽に始められる点もNISAのメリットです。

特につみたて投資枠は、指定した投資信託を長期間積み立てる制度です。最初の設定さえ行えば自動的に運用がスタートします。

定期的に資産状況をチェックするほうが望ましいですが、直接的な運用は各投資信託を運用するプロが担っています。基本的に放置しても問題ありません。そのため忙しい主婦にも向いているでしょう。

また運用をプロに任せられるので、難しい知識も不要です。

※ファンドマネージャー:投資信託の運用責任者

若山卓也(ファイナンシャル・プランナー)

もちろん知識はあるほうが望ましいです。しかしつみたて投資枠なら長期運用に向く銘柄に限定されており、直接の運用はプロが行うことから、求められる知識のハードルは高くはありません。

なお成長投資枠でも、つみたて投資枠の対象商品に積立投資を行うなら同様です。最初に設定すれば運用は自動的にスタートするため時間はかかりません。また直接の運用はファンドマネージャーが担うため高度な知識も不要です。

ただし、成長投資枠で個別の株式へ投資する場合は、相応の時間と知識が求められるでしょう。企業分析のための情報収集や相場のチェックには時間がかかります。また企業の適時開示(※)や経済ニュース、アナリストのレポートといった情報を理解するには知識も必要です。

※法令や取引所の規則に基づき重要な会社情報を開示するもの。決算や業績予想などが該当する。

また投資信託でも、スポット投資の場合は毎回発注の手間があります。さらにつみたて投資枠の対象でない銘柄の場合、比較的リスクの大きいものもあります。

これらのことから知識や投資経験のない主婦なら、つみたて投資枠の方が向いているでしょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

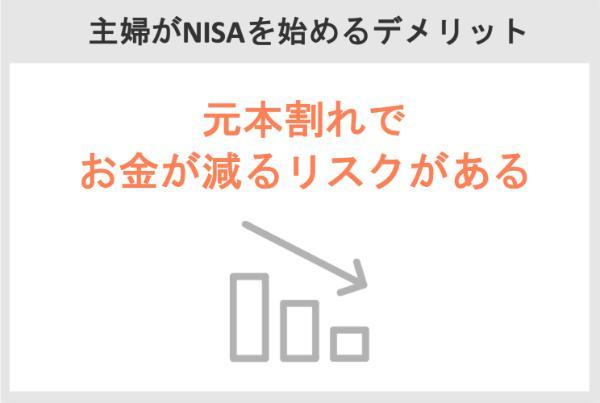

主婦がNISAを始めるデメリットは?

元本割れでお金が減るリスクがある

NISAを始めるデメリットは元本割れのリスクがある点です。

銀行預金のような元本保証があるものではないため、お金を減らしてしまうケースも十分に考えられます

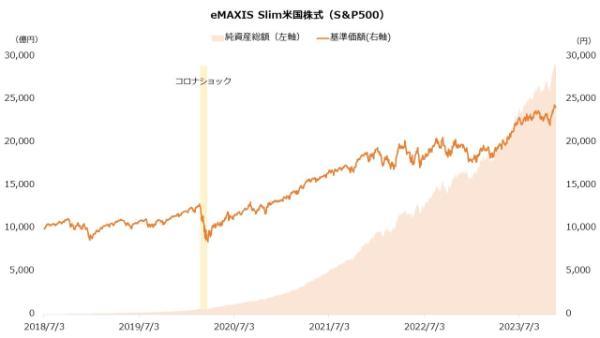

例えば人気銘柄の一つである「eMAXIS Slim米国株式(S&P500)」は運用開始から約6年で120%の利益を稼ぎました。

しかし直近3ヵ月では-3.2%の損失に陥っています(2023年10月末現在)。またコロナショックでは2020年3月末までの2ヵ月間で約20%も下落しました。

とはいえ、積立投資は一括投資より低リスク

もっとも、積立投資は一括投資よりリスクは下がる傾向にあります。

例えば毎年5%のマイナスとなる銘柄に10年間投資する場合、最初に100万円投資するより毎年10万円ずつ投資したほうが損失は小さくなります。

| 年数 | 一括投資 (最初に100万円投資) |

積立投資 (毎年10万円×10回投資) |

|---|---|---|

| 1年目 | 100万円 | 10万円 |

| 2年目 | 約95万円 | 約19万5,000円 |

| 3年目 | 約90万2,500円 | 約28万5,250円 |

| 4年目 | 約85万7,375円 | 約37万988円 |

| 5年目 | 約81万4,506円 | 約45万2,438円 |

| 6年目 | 約77万3,781円 | 約52万9,816円 |

| 7年目 | 約73万5,092円 | 約60万3,325円 |

| 8年目 | 約69万8,337円 | 約67万3,159円 |

| 9年目 | 約66万3,420円 | 約73万9,501円 |

| 10年目 | 約63万249円 | 約80万2,526円 |

リスクはありますが、積立投資の場合は一括投資ほど深刻に考えなくてもいいかもしれません。

主婦にはiDeCoよりNISAがおすすめ

専業主婦や夫の配偶者控除を受けるために年収を103万円以下に抑えている主婦には、iDeCoよりNISAのほうがメリットが大きいです。

NISAのメリット

• 手数料がかからない

• いつでも引き出せる

• 100円から始められるネット証券がある

• NISAは年間360万円まで

(公式サイト)

その理由は、非課税対象となる掛け金と手数料です。iDeCoは掛け金全額が「所得控除の対象」となりますが、そもそも収入のない専業主婦がiDeCoに加入しても、所得税や住民税控除の恩恵を受けられません。

同じ理由でパート収入103万円以下の主婦も、給与所得控除55万円、基礎控除48万円の合計103万円が差し引かれるため、課税所得がゼロになり、掛け金が全額所得控除になる恩恵を受けられないのです。

また、NISAは手数料がかからないのに対し、iDeCoは手数料がかかります。

・iDeCo加入時に原則2,829円

・掛金納付の都度手数料

・金融機関の口座管理料

金融機関の口座管理料は最も安いところで月額171円、高いところでは月額500円以上もします。仮に掛け金を毎月納付するなら、最低でも月額合計171円かかりますので年間にすると2,052円もかかってしまいます。

所得のある会社員であれば所得控除で納める税金が安くなるため、手数料がかかったとしても得られるメリットのほうが大きくなります。

しかし所得がない専業主婦やパートの収入が103万円までの主婦は、iDeCoに加入すると手数料の分だけ負担が増えてしまうため、NISAのほうがメリットは大きいといえるでしょう。

(公式サイト)

主婦にはiDeCoよりNISAが向いている理由7つ

主婦の場合は、以下の7つの理由からiDeCoよりNISAのほうが向いています。併用もできますが、まずはNISAから検討しましょう。

| 積立時の所得控除 | NISAに所得控除はない。iDeCoは全額が所得控除だが、 収入のない主婦に恩恵はない。 |

|---|---|

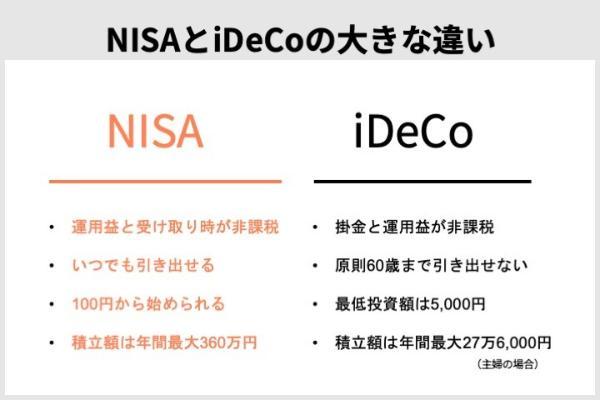

| 運用益の非課税 | NISAは非課税期間が無期限。iDeCoは原則60歳まで。 |

| 受け取り時の控除 | NISAは非課税。iDeCoは控除があるものの課税対象。 |

| 解約の制限 | NISAはいつでも解約・出金できる。 iDeCoは原則60歳まで出金できない。 |

| 最低積立金額 | NISAはネット証券の多くで100円以上1円単位。 iDeCoは5,000円以上1,000円単位。 |

| 最高積立金額 | NISAは年間360万円まで。 iDeCoは年間27万6,000円まで(※)。 |

| 手数料 | NISAは金融機関の多くで口座管理料が無料。 つみたて投資枠対象商品は販売手数料も無料。 iDeCoは入会時に最低2,829円、 積立時に最低171円などの費用がかかる。 |

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

NISAとiDeCoの違いは?

NISAとよく混同されるものに「iDeCo(イデコ)」があります。両者の違いを確認しましょう。

NISAとは?

新NISAとは2024年に始まった新しい非課税制度です。

2023年度の税制改正に伴い、2014年に始まった旧制度から大幅に拡充されました。

2023年度税制改正において、「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備するとの観点から、制度の抜本的拡充・恒久化が行われました。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

従来のNISAは最長で2042年までの期間限定の制度でした。新制度では投資できる期限が恒久化され、いつでも投資できるようになっています。

また最長20年だった非課税期間も無期限化され、売却しない限りいつまでも非課税で保有できるようになりました。

【NISAの恒久化・無期限化】

・恒久化:いつでも投資できるようになった(旧制度は最長2042年まで)(※)

・無期限化:いつまでも非課税期間が続くようになった(旧制度は最長20年)

※新制度開始に伴い旧制度は2023年で終了

投資できる金額も引き上げられました。投資できる金額は年間で360万円、累計で1,800万円と、従来の制度から大幅に拡充されています。

【NISAの投資可能額の引き上げ】

・投資可能額(年間):360万円(旧制度は一般NISAが最大120万円、つみたてNISAが最大40万円)

・投資可能額(累計):1,800万円(旧制度は一般NISAが最大600万円、つみたてNISAが最大800万円)

出典:金融庁

iDeCoとは?

iDeCoは、個人型確定拠出年金のことです。原則60歳になるまで投資信託などにお金を積み立てておき、原則60歳以降に引き出せる制度です。

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

iDeCo公式サイト「iDeCo(イデコ)のイイコト」

積み立てられる金額は、公的保険の加入状況によって異なります。例えば専業主婦の場合は、年間27万6,000円(月2万3,000円)まで可能です。つみたてNISAと同じく運用で得られた利益に税金がかかりません。

iDeCoの大きなメリットに掛け金の所得控除があります。給与などの所得から掛け金の全額を差し引けるため、所得税や住民税の節税が可能です。

NISAとiDeCoの比較表

どちらも非課税で運用できる制度ですが、違いがよくわからない人もいるかもしれません。それぞれの特徴をわかりやすく一覧表にしました。

| NISA | iDeCo | |

|---|---|---|

| 利用できる人 | 日本に住む 1月1日時点で18歳以上の人(※1) |

日本に住む20歳以上 60歳未満の人(※1) |

| 投資できる金額 | 年間360万円 | 年間14万4,000~81万6,000円 (専業主婦は年間27万6,000円) |

| 掛け金の所得控除 | なし | 全額所得控除 |

| 口座開設数 | 1人1口座 | 1人1口座 |

| 口座開設・管理手数料 | 原則なし | 加入時原則 2,829円 その他、手数料等あり (金融機関により異なる) |

| 最低積立金額 | 金融機関によって異なる (ネット証券の多くは100円以上1円単位) |

5,000円から1,000円単位 |

| 投資できる年 | 無期限 | 原則60歳まで(※1) |

| 非課税期間 | 無期限 | 最長75歳まで |

| 途中解約 | 可能 | 原則不可能 |

| 対象投資商品 | 株式、投資信託 | 定期預金・保険商品・ 投資信託 |

| 受取時の控除 | なし (そもそも課税対象外) |

年金受取の場合は公的年金等控除、 一時金は退職所得控除が適用 |

出典:金融庁 新しいNISA

出典:iDeCo公式サイト iDeCo(イデコ)の加入資格・掛金・受取方法等

・働いていない人、扶養の範囲で働いている収入が少ない人

・途中解約の可能性がある人

・50代以上の人

・収入があり、手数料を差し引いても節税メリットがある人

・何かあったときの緊急資金としての貯蓄がある程度あり、追加で老後資金を作っていきたい人

・20代~40代で老後まである程度、資産形成の時間のある人

(公式サイト)

税制上のメリットとして、NISAとiDeCoで共通するのが運用益の非課税です。本来は約20%の税率で課税されますが、両制度を通じた投資なら税金がかかりません。

運用益が100万円なら、約20万円分の税金を節約できる計算です。

積立時の優遇はiDeCoの方が有利で、拠出金の全額が所得から差し引かれます。一方NISAには掛け金の所得控除はありません。つまりiDeCoに所得税・住民税を減らす効果はありますが、NISAにそのような効果はありません。

受取時はNISAの方が有利です。iDeCoは退職金控除や公的年金控除で税負担を減らせますが、課税の対象です。控除しきれない額を受け取った場合、税金が発生する可能性があります。一方NISAはそもそも課税の対象外のため、受け取りで税金は発生しません。

また、NISAは自由にいつでも引き出せますが、iDeCoは原則60歳までは資金の引き出しができません。NISAは証券会社によっては100円から始められるところもありますが、iDeCoの最低積立金額は5,000円からです。

若山卓也(ファイナンシャル・プランナー)

制度の刷新によりNISAはさらに使いやすくなった

NISAは2024年に制度が刷新されました。2042年までだった開設期限が撤廃され、いつでも投資を始められるようになっています。

また最長20年だった非課税期間も無期限化されました。好きなタイミングで投資でき、期限に縛られず保有を続けられる制度となっています。

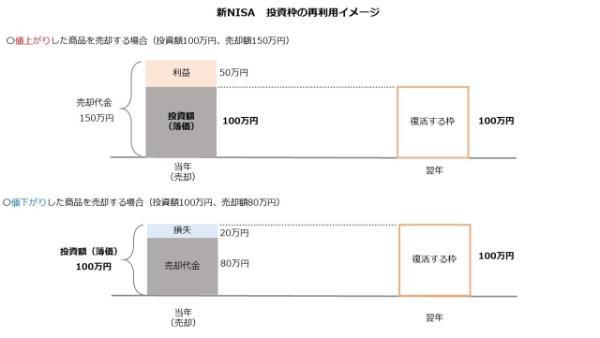

使い勝手の面では、投資枠の再利用が認められたことも大きいでしょう。

従来は消費した投資枠は売却しても再利用できませんでした。新制度では商品を売却すると、その投資額の分だけ投資枠が復活します。

例えば100万円を投資した商品を売却した場合、100万円分の投資枠が再び割り当てられます。

若山卓也(ファイナンシャル・プランナー)

ただし売却による投資枠の割り当ては翌年以降に行われます。また売却したとしても年間投資枠(最大360万円)を超える投資はできません。したがって、すぐに買い直すことができないケースには注意しましょう。

例えば2024年の年間投資枠(360万円)を全て使った場合、商品を売却しても2025年を待たなければ再び投資はできません。また500万円分投資した商品を売却した場合、翌年に投資できるのは360万円までで、残り140万円を投資できるのは翌々年です。

NISAを始めたら将来いくらになる?

NISAを始めたらどのくらいの資産を築けるのか、過去の実績から具体的に求めてみましょう。

NISA対象の銘柄のトータルリターンはどのくらい?

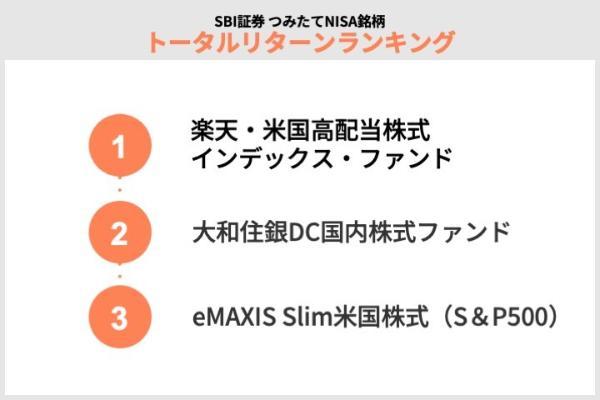

NISAの銘柄によってどのくらいリターンを得られるのか、つみたて投資枠の対象商品を例に過去の実績を見てみましょう。

SBI証券の投資信託検索ツール「投資信託パワーサーチ」で調べたところ、つみたて投資枠対象銘柄のうち過去3年間でトータルリターンが最も大きかった3銘柄は以下のようになりました。

| トータルリターン (3年 年率) |

信託報酬 | 基準価額 | |

|---|---|---|---|

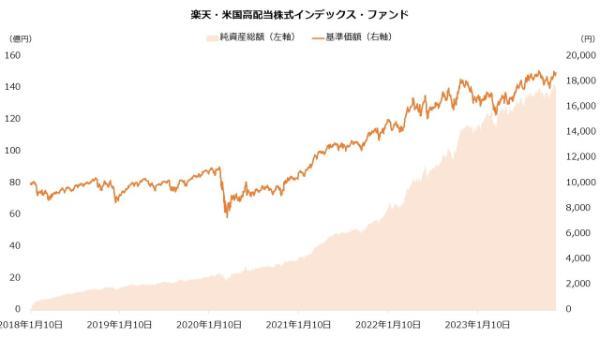

| 楽天・米国高配当株式 インデックス・ファンド |

24.52% | 0.192% | 1万8,771円 |

| 大和住銀DC国内株式ファンド | 23.23% | 1.045% | 2万5,278円 |

| eMAXIS Slim米国株式 (S&P500) |

23.20% | 0.09372% | 2万4,367円 |

首位となった楽天・米国高配当株式インデックス・ファンドは、配当利回りの高いアメリカ株式で運用される投資信託です。

トータルリターン(年利)は直近3年間で24.52%にもなりました。3年前に100万円買っていれば193万円にまで増えた計算です。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

つみたて投資枠は20年でどのくらい増やせる?

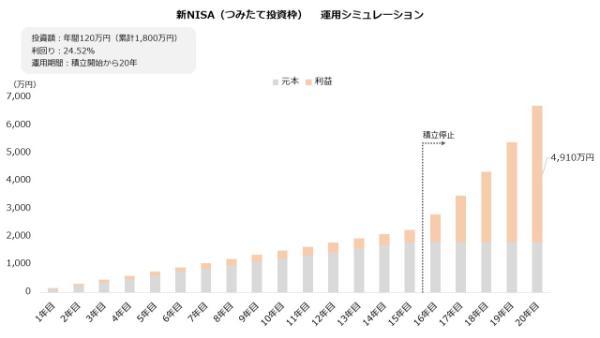

楽天・米国高配当株式インデックス・ファンドの3年トータルリターン(年率24.52%)と同じ利回りで毎年運用できると仮定し、積立投資ではどれくらい増えるのかシミュレーションしてみましょう。

結果、利益は4,910万円にまで達しました。元本(1,800万円)を含めた資産の合計は6,710万円になりました。

シミュレーションは新NISAのつみたて投資枠の利用を想定し、条件は以下のように設定しました。

【シミュレーションの条件】

・投資額:年間120万円(累計1,800万円)

・利回り:24.52%

・運用期間:積立開始から20年

年間投資額が120万円の場合、15年で1,800万円に到達します。到達後は積み立てを停止し20年目まで運用を続けると、前述したように利益は4,910万円でした。

(公式サイト)

なお、上記シミュレーションは毎月10万円の積立投資を行ったケースです。収入のない専業主婦の場合、月に10万円の投資を続けることは難しいかもしれません。

そこで、年間投資額を12万円(毎月1万円)に引き下げた場合もシミュレーションしてみましょう。

その場合は20年間で約59万円の利益となり、元本(240万円)を含め約300万円の資産を作れる計算です。

| 年数 | 累積投資額 | 評価額 | 利益額 |

|---|---|---|---|

| 5年目 | 60万円 | 75万円 | 15万円 |

| 10年目 | 120万円 | 149万円 | 29万円 |

| 15年目 | 180万円 | 224万円 | 44万円 |

| 20年目 | 240万円 | 299万円 | 59万円 |

月1万円でも長く積み立てればまとまった資産を作れる一つの例といえるでしょう。しかも新NISAなら利益に税金がかからないため、効率的です。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

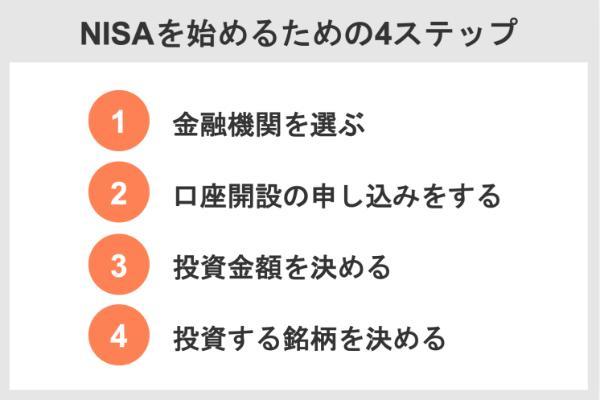

主婦でも簡単! NISAを始める4ステップ

さっそくNISAを始めてみましょう。前述したとおり、2023年のうちに現行制度で口座を開設しておけば、2024年に新制度へ自動的に切り替わります。

既にNISA口座(※)をお持ちの方は、NISA口座を開設している証券会社等において、2024年1月に新しいNISA口座が自動的に開設されます。

※2024年1月1日時点で18歳である方のジュニアNISA口座を含みます。

引用:日本証券業協会 2024年からNISA制度が変わります!(リーフレット)

2023年の現行制度の口座開設と、2024年からの新NISAとでは、始め方に大きな違いはありません。主婦や投資初心者にも安心なNISAを始めるための4ステップを紹介します。

それぞれのステップを詳しく見ていきましょう。

1.金融機関を選ぶ

NISAを始めるには、まず金融機関を選びます。

実はNISAは、全ての金融機関が対応しているわけではありません。中には取り扱いのないところもあります。

主に「銀行」「証券会社」「ネット証券」「スマホ証券」などで提供されています。それぞれの大まかな特徴を以下にまとめました。

| 主な金融機関 | 概要 | |

|---|---|---|

| 銀行 | 三菱UFJ銀行 三井住友銀行 |

・店舗で直接相談できる ・取扱銘柄数は少なめ |

| 総合証券 | 野村證券 大和証券 |

・対面で相談できる取引コースを選んだ場合、 専属の担当者と直接相談できる ・取扱銘柄数は少なめ |

| ネット証券 | SBI証券 楽天証券 |

・多くの銘柄を取り扱っており ポイント還元などのサービスにも積極的 ・ただし投資アドバイスに関する相談は基本的にはできない |

| スマホ証券 | 大和コネクト証券 PayPay証券 |

・画面構成がシンプルで操作しやすい ・ただし取扱銘柄数は少なく相談もできない |

若山卓也(ファイナンシャル・プランナー)

特に大手ネット証券(SBI証券や楽天証券など)は商品数が豊富な傾向にあります。

銀行と証券会社で大きく異なるのは株式の取り扱いです。株式は証券会社で売買できますが、銀行では取り扱いがありません。したがって新NISAで株式に投資したい場合、証券会社を選ぶ必要があります。

投資信託でも間接的に株式に投資することは可能です。ただし株主優待や配当金などを受けたい場合は株式に直接投資する必要があります。

銀行や大手総合証券(野村証券や大和証券など)の場合は、窓口や担当者に投資相談できます。しかしネット型の金融機関は店舗や営業員がいないため、基本的に相談はできないという点は留意しておきましょう。

| 株式 | 投資信託 (成長投資枠) |

投資信託 (つみたて投資枠) |

公式サイト | |

|---|---|---|---|---|

|

〇 | 1,121本 | 211本 | 公式サイト |

|

〇 | 1,085本 | 206本 | 公式サイト |

| 三菱UFJ銀行 | ― | 331本 | 12本 | 公式サイト |

| 三井住友銀行 | ― | 82本 | 4本 | 公式サイト |

| 野村證券 | 〇 | 403本 | 19本 | 公式サイト |

| 大和証券 | 〇 | 132本 | 19本 | 公式サイト |

(公式サイト)

主婦が証券会社を選ぶ際のポイントは?

金融機関選びの前提として、専業主婦が新NISAを始めるならつみたて投資枠の利用がいいでしょう。対象商品が長期の積み立て・分散投資に適した一定の投資信託に限られているため、初めて投資する人でも比較的有望な銘柄に投資しやすいと考えられるからです。

つみたて投資枠の利用を想定した場合、金融機関は次の4つのポイントに着目して選びましょう。

• 最低積立金額

• 取扱銘柄数

• 積立コース

• クレジットカード決済(ポイント還元率)

若山卓也(ファイナンシャル・プランナー)

最低積立金額

上述の通り、つみたてNISAの最低積立金額は金融機関ごとに異なります。最低積立金額が小さいほど柔軟に金額を調整できるため、基本的にできるだけ少額から始められる証券会社を選びましょう。

特に主婦でいきなり高額で始めるのは抵抗があるという人は、最低積立金額はしっかりとチェックしておきましょう。

最低積立金額は、ネット証券で低い傾向にあり「SBI証券」や「楽天証券」なら100円から始められます。一方、対面型の金融機関の最低積立金額は比較的高く「三井住友銀行」のように1万円からでないと始められないケースもあります。

| 金融機関 | 最低積立金額(単位) | |

|---|---|---|

| 銀行 | 三菱UFJ銀行 | 1,000円以上(1,000円単位) |

| 三井住友銀行 | 1万円以上(1万円単位) | |

| 総合証券 | 野村證券 | 1,000円以上(1,000円単位) |

| 大和証券 | 100円以上(1円単位) | |

| ネット証券 | |

100円以上(1円単位) |

| 楽天証券 | 100円以上(1円単位) | |

| スマホ証券 | 大和コネクト証券 | 100円以上(1円単位) |

| PayPay証券 | 100円以上(1円単位) |

取扱銘柄数

上述の通り取扱銘柄数も金融機関によって異なります。選択肢が多いほうが銘柄を比較検討できるので、できるだけラインアップが豊富な金融機関を選ぶのがおすすめです。

とはいえ、例えば選択肢がありすぎると迷ってしまうという初心者は、逆に銘柄数を絞った金融機関を選ぶというのも一つの手です。自分の知識や投資スタイルに合った銘柄ラインアップかをチェックしましょう。

若山卓也(ファイナンシャル・プランナー)

| 金融機関 | 取扱銘柄数 | |

|---|---|---|

| 銀行 | 三菱UFJ銀行 | 12本 |

| 三井住友銀行 | 4本 | |

| みずほ銀行 | 14本 | |

| 総合証券 | 野村證券 | 19本 |

| 大和証券 | 19本 | |

| SMBC日興証券 | 139本 | |

| ネット証券 | |

211本 |

|

206本 | |

|

201本 | |

| スマホ証券 | 大和コネクト証券 | 29本 |

| PayPay証券 | ―(※1) | |

| tsumiki証券 | 4本 |

(公式サイト)

積立コース

積立コースとは、積み立てる頻度のことです。月1回積み立てる「毎月コース」が一般的ですが、金融機関によっては「毎週コース」や「毎日コース」なども選べます。基本的には、積立コースが豊富な証券会社を選びましょう。

特に「大和証券」は、積立コースが豊富です。「毎日」から「毎月」までの3コースのほか「隔月」や「3・4・6ヵ月」も選べます。

| 金融機関 | 積立コース | |||||

|---|---|---|---|---|---|---|

| 毎日 | 毎週 | 毎月 | 隔月 | 3・4・6ヵ月ごと | ||

| 銀行 | 三菱UFJ銀行 | ─ | ─ | 〇 | ─ | ─ |

| 三井住友銀行 | ─ | ─ | 〇 | ─ | ─ | |

| みずほ銀行 | ─ | ─ | 〇 | ─ | ─ | |

| 総合証券 | 野村證券 | ─ | ─ | 〇 | ─ | ─ |

| 大和証券 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| SMBC日興証券 | ─ | ─ | 〇 | ─ | ─ | |

| ネット証券 | |

〇 | 〇 | 〇 | ─ | ─ |

|

〇 | ─ | 〇 | ─ | ─ | |

|

〇 | ─ | 〇 | ─ | ─ | |

| スマホ証券 | 大和コネクト証券 | 〇 | ─ | 〇(※1) | ─ | ─ |

| PayPay証券 | 〇 | 〇 | 〇 | ─ | ─ | |

| tsumiki証券 | ─ | ─ | 〇 | ─ | ─ | |

積立コースを細かく設定すれば、投資のタイミングを分散できます。投資信託は常に値段が変動しています。そのため投資のタイミングによっては、高い値段で買ってしまうこともあり得ます。しかし投資タイミングを分散すれば、購入価格を平準化できます。

(公式サイト)

クレジットカード決済(クレカ積立)の可否

ネット証券では「クレカ積立」を提供しているところもあります。

以下にクレカ積立に対応する証券会社をまとめました。

| 対応クレジットカード | ポイント還元率 | 付与されるポイント | |

|---|---|---|---|

|

三井住友カード(NL) | 0.5% | Vポイント |

|

楽天カード | 0.5%・1.0%(※1) | 楽天ポイント |

|

マネックスカード(※2) | 1.1% | マネックスポイント |

|

au PAYカード(※3) | 1.0%(※4) | Pontaポイント |

| tsumiki証券 | エポスカード | 0.1~0.5%(※5) | エポスポイント |

この中で最も還元率が高いのはマネックス証券です。

決済額の1.1%分のポイント還元を受け取れるため、仮に年間60万円(毎月5万円)をクレジットカードで支払うと1年あたり6,600円分のポイントを受け取れます。

これは、1年あたり1.1%のリターンをほぼ確定的に受け取れるということなので、使わない手はありません。

さらに還元率の差は長く積み立てるほど大きくなります。仮に年間60万円を20年間積み立てる場合、還元率0.5%と1.1%では受け取れるポイントに7万2,000円相当の差が生じます。

| 還元率 | |||

|---|---|---|---|

| 0.5% | 1.0% | 1.1% | |

| 5年間 | 1万5,000円相当 | 3万円相当 | 3万3,000円相当 |

| 10年間 | 3万円相当 | 6万円相当 | 6万6,000円相当 |

| 15年間 | 4万5,000円相当 | 9万円相当 | 9万9,000円相当 |

| 20年間 | 6万円相当 | 12万円相当 | 13万2,000円相当 |

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

2.口座開設の申し込みをする

金融機関を決めたら口座開設を申し込みましょう。大まかな流れは、以下の通りです。

※2019年以降、金融機関によっては税務署の審査を待たず取引できる(簡易NISA口座簡易開設制度)

口座開設の手続きはオンラインで完結できる金融機関を選ぶと、スピーディでストレスなく開設できます。

2023年中のNISA申し込みは「現行制度の扱い」となる場合があります。

例えば楽天証券(総合口座と同時開設、ウェブ申し込み)の場合、12月19日までの申し込みは現行制度で開設されます(郵送申し込みは12月18日楽天証券必着)。

もっとも、新NISAを始める場合でも現行制度で申し込んでおくのが良いでしょう。現行制度は2024年に自動的に新制度へ切り替わるためです。

2024年になって改めて申し込むよりスムーズに投資を始められるでしょう。

ただし疑問点などについて質問しながら手続きをしたい場合、窓口のある対面型金融機関が向いているでしょう。営業時間などは、店舗によって異なるためHPなどで事前に確認してください。

| 営業時間 | |

|---|---|

| 野村證券 (本店営業一部) |

【所在地】東京都中央区日本橋1-13-1(日鉄日本橋ビル5階) 【営業時間】平日9:00~15:30 【電話番号】03-3272-8888 |

| 大和証券 (本店) |

【所在地】東京都千代田区丸の内1-9-1グラントウキョウ ノースタワー18階(東京駅八重洲北口) 【営業時間】平日8:50~15:30 【電話番号】03-5555-7555 |

| SMBC日興証券 (本店) |

【所在地】東京都千代田区丸の内3-3-1 有楽町駅・東京国際フォーラム前 【営業時間】平日9:00~15:30 【電話番号】03-3283-2525 |

2.積み立てる金額を決める

つみたて投資枠の月々の上限金額は10万円です。積立額はこの範囲内で、目標とする金額や時期を考慮して決定しましょう。

つみたて投資枠で最大限に投資する場合、毎月10万円を積み立てることができます(年間120万円)。

引用:投資信託協会 新しいNISA(ニーサ・少額投資非課税制度)ってなに?

例えば20年後までに1,000万円を準備したい場合、積立額は年間50万円(月に約4万2,000円)が目安です。

利回りがプラスならより少額でも到達しますが、将来の利益は事前にはわかりません。積立額は余裕をもって設定するようおすすめします。

目標はライフプランから逆算して決めるのが基本です。家を購入する際の頭金にしたい、子どもの教育資金に充てたいなど、人生において想定されるイベントから必要な金額と時期を考えましょう。

例として、子どもの教育資金を貯める場合と老後資金を貯める場合とで、具体的にいくら積み立てていけばいいのかをシミュレーションしてみます。積立金額を決める際の参考にしてください。

子どもの教育資金を貯める場合、金額はいくらにすべき?

子どもの教育資金をNISAのつみたて投資枠で貯める場合、年間積立額の目安は次の通りです。

- すべて公立の場合……年間約26万円をつみたて投資枠で積み立てる

- すべて私立の場合……年間約62万円をつみたて投資枠で積み立てる

いずれも子どもの誕生から12年間積み立てることを想定した金額です。

なぜこの金額なのかを解説します。文部科学省の「子供の学習費調査(令和3年度)」によると、中学校から高等学校にかけて必要な教育費は、すべて公立の場合で約316万円、すべて私立の場合で約747万円でした。これには学校教育費と給食費、学校外活動費が含まれています。

| 公立 | 私立 | |

|---|---|---|

| 中学校 | 53万8,799円 | 143万6,353円 |

| 高等学校(全日制) | 51万2,971円 | 105万4,444円 |

これを中学校入学までの12年間で貯める場合、利回りを0%とすればすべて公立の場合(316万円)で年間26万3,400円、すべて私立の場合(747万円)で年間62万2,500円の積み立てが必要となります。

利回りが1%、3%、5%の場合はそれぞれ以下の通りです。利回りが高いほど少ない金額で目標に到達することがわかります。

| すべて公立 (316万円) |

すべて私立 (747万円) |

|

|---|---|---|

| 利回り0% | 26万3,400円 | 62万2,500円 |

| 利回り1% | 24万9,600円 | 59万100円 |

| 利回り3% | 22万1,200円 | 52万2,900円 |

| 利回り5% | 19万9,100円 | 47万600円 |

つみたて投資枠で老後資金を貯める場合、金額はいくらにすべき?

老後資金をNISAで貯める場合の年間積立額や投資戦略は次の通りです。

老後30年の資金をNISAで貯めるには

• 30年で貯める場合、年間186万円を積み立てる

• つみたて投資枠では足りないため成長投資枠も併用する

• 積み立てる余裕がないなら積立期間を延ばす

なぜ上のような結論になったのかを解説します。

生命保険文化センターがアンケート調査したところ、「ゆとりある老後生活」に必要と考える平均費用は月に37万9,000円でした(出典:生命保険文化センター 生活保障に関する調査(2022年度))。

上記の支出を公的年金だけでまかなうことは難しいでしょう。日本年金機構によると、2023年度における夫婦2人世帯に支給されるモデルケースの年金額(※)は月22万4,482円でした(出典:日本年金機構 令和5年4月分からの年金額等について)。

※1人分の老齢厚生年金(平均標準報酬43万9,000円で40年就業)と2人分の老齢基礎年金(満額)

仮に5,580万円を30年間で準備する場合、利回りがゼロなら1年間に186万円の積み立てが必要です。つみたて投資枠の年間投資枠(120万円)だけでは足りないため、成長投資枠も併用して積み立てましょう。

ちなみに利回りを1%、3%、5%と仮定した場合、以下の積み立てを30年間続けると5,580万円に到達します。

【老後資金(5,580万円)の準備に必要な年間積立額(積立期間:30年)】

・利回り1%:161万8,200円

・利回り3%:117万1,800円

・利回り5%:83万7,000円

利回りが高いほど少ない積立額で達成できる計算ですが、高いリターンが期待できる銘柄はリスクも伴います。老後資金は大切なお金のため、積み立てる余裕がない場合はリスクを高める以外に積立期間を延ばすといった選択肢も検討したいところです。

下表は、準備期間を35年、40年に延ばした場合の年間投資額の目安です。利回り1%の場合、準備期間が30年の時には年間投資額は約161万円ですが、40年に延ばすことで約111万円まで減ります。前者が月額約13万円であるのに対し、後者は約9万円になります。

| 30年 | 35年 | 40年 | |

|---|---|---|---|

| 利回り1% | 161万8,200円 | 133万9,200円 | 111万6,000円 |

| 利回り3% | 117万1,800円 | 94万8,600円 | 72万5,400円 |

| 利回り5% | 83万7,000円 | 61万3,800円 | 44万6,400円 |

専業主婦が成長投資枠を利用するなら、どのくらいの金額を投資すべき?

主婦の場合は、基本的にはコツコツ投資できるつみたて投資枠が向いています。しかしつみたて投資枠の年間投資枠(120万円)で足りない場合、成長投資枠で補完するという使い方をしてもいいでしょう。

この場合でもやみくもに投資せず、将来に想定される出費から逆算して投資額を決定しましょう。

例えば1,000万円を5年で貯める場合、積立額は1年あたり200万円が目安です。つみたて投資枠だけでは足りませんが、両方の枠を併用すれば年に360万円まで投資できます。

若山卓也(ファイナンシャル・プランナー)

4.積み立てる銘柄を選ぶ

積み立てる銘柄を選ぶにあたり、まずはつみたて投資枠の対象銘柄にはどういったものがあるのか概要をチェックしましょう。その上で、おすすめ銘柄や選び方などを紹介していきます。

つみたて投資枠の投資信託にはどんな銘柄があるの?

つみたて投資枠の投資信託は大きく分けて株式型とバランス型があります。株式型は株式のみに投資する銘柄、バランス型は株式以外の資産にも投資する銘柄を指します。

つみたて投資枠の投資信託の種類

・株式方……株式のみに投資する銘柄

・バランス型……株式以外(債権など)にも投資する銘柄

「資産の分散」の観点から、リスクは株式型の方が大きくなる傾向にあります。

若山卓也(ファイナンシャル・プランナー)

株式型は投資地域でさらに国内型、米国型、グローバル型(先進国型、新興国型、全世界型)に分けられます。

国内型と米国型は一つの国に投資する銘柄で、それぞれ日本とアメリカの株式だけに投資します。一方グローバル型は複数の国の株式に投資します。

したがってつみたて投資枠の対象商品は、投資する資産と地域で以下のように整理できます。

| タイプ | 投資資産 | 投資地域 | 銘柄例 |

|---|---|---|---|

| 国内株式型 | 株式 | 日本 | たわらノーロード日経225 |

| 米国株式型 | 株式 | アメリカ | eMAXIS Slim米国株式 (S&P500) |

| グローバル株式型 | 株式 | 先進国、新興国、 全世界 |

eMAXIS Slim全世界株式 (オール・カントリー) |

| バランス型 | 株式、債券など | 日本、先進国など | たわらノーロードバランス (8資産均等型) |

「地域の分散」から見ると、単一国に投資する国内型と米国型はグローバル型より高リスクです。また海外に投資する米国型やグローバル型には為替リスクもあり、一つの通貨で運用される米国型の方が値動きは大きくなる傾向にあります。

若山卓也(ファイナンシャル・プランナー)

なお、運用手法によって、インデックス型とアクティブ型の2種類に分けられます。

平均的なリターンで十分な人はインデックス型を、より積極的にリターンを追求したい人はアクティブ型を選ぶとよいでしょう。

投資初心者にはコストが低く運用もシンプルなインデックス型いいでしょう。

主婦におすすめの銘柄は?

主婦には、以下の3銘柄をおすすめします。比較的リスクの低いバランス型から、比較的リターンが良好なものや信託報酬が低めのものを選びました。

(公式サイト)

eMAXIS Slimバランス(8資産均等型)は8つの資産で運用される投資信託です。3地域の株式(国内、先進国、新興国)と3地域の債券(国内、先進国、新興国)、2地域のリート(国内、先進国)の8資産に投資します。

各資産へは12.5%ずつ均等に投資します。したがって比較的リスクの低い資産である債券が全体の約4割を占めることになります。値動きは緩やかになりやすいでしょう。

DCニッセイワールドセレクトファンド(株式重視型)は国内外の4資産に投資します。2地域の株式(国内、先進国)と2地域の債券(国内、先進国)が主要な投資対象です。

投資割合は株式に70%(国内:40%、先進国:30%)、債券に25%(国内:15%、先進国:10%)です。ほかに短期金融資産(現金に相当)に5%を振り分けます。株式の割合が比較的大きいため、バランス型の中では値動きは大きくなりやすいと考えられます。

フィデリティ・ターゲット・デート・ファンド(ベーシック)2060は日本を含む全世界の株式と債券に投資する投資信託です。運用開始(2018年9月)当初は株式の割合が大きく、2060年に向かって債券の割合を徐々に大きくしていきます。

このような投資信託を「ターゲットイヤーファンド」と呼びます。

2023年9月末でポートフォリオの98%は株式で構成されています。当面は大きな値動きが予想されますが、徐々に債券の割合が増しリスクは小さくなっていくでしょう。年齢が進むに合わせてリスクを落としたい人に向く銘柄といえます。

ただしフィデリティ・ターゲット・デート・ファンド(ベーシック)2060の信託報酬は0.38%と、後述するつみたてNISA対象商品の平均(0.3%)を超えています。コストを重視する人は別の銘柄の方がよいかもしれません。

なお上述の3年リターンは信託報酬控除後の値です。

(公式サイト)

主婦が銘柄を選ぶ際のポイントは「信託報酬」

家計を管理する主婦ならば、ぜひ「信託報酬」に注目です。できるだけ「信託報酬」が安い銘柄を選びましょう。

投資信託は運用をプロに任せる商品ですが、信託報酬はその対価です。信託報酬が高いほど、投資家の手元に残る利益は小さくなってしまいます。つまり、信託報酬は基本的に低いほうが有利なのです。

信託報酬は0.3%以下が望ましい

信託報酬で銘柄を選ぶなら0.3%以下を目安としましょう。

つみたて投資枠対象商品の平均信託報酬は、国内インデックス型で0.242%、内外・海外インデックス型で0.3%だからです(2023年10月現在。出典:金融庁 つみたてNISA対象商品の分類)。

したがって、信託報酬が0.3%を超えている銘柄は比較的高いと判断できます。

| ファンド名 | 信託報酬 | 純資産総額 |

|---|---|---|

| eMAXIS Slim全世界株式 (オール・カントリー) |

0.05775% | 1兆7,022億円 |

| eMAXIS Slim米国株式 (S&P500) |

0.09372% | 2兆9,247億円 |

| SBI・V・S&P500 インデックス・ファンド |

0.0938% | 1兆2,123億円 |

| 楽天・全米株式 インデックス・ファンド |

0.162% | 1兆1,935億円 |

| <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

0.09889% | 5,963億円 |

| eMAXIS Slimバランス (8資産均等型) |

0.143% | 2,323億円 |

| DCニッセイワールドセレクト ファンド(株式重視型) |

0.154% | 427億円 |

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

信託報酬の差はそんなに影響ある?シミュレーションで確認

信託報酬の違いで運用にどれくらいの差が出るかシミュレーションしてみましょう。1年あたり5%のリターンが期待できる資産に投資する2つの投資信託を想像してください。

・A投信……信託報酬1.1%

・B投信……信託報酬0.11%

※両者に信託報酬以外の違いはなし

投資信託の利回りは、信託報酬を差し引いたあとの数値のため、5%のリターンがあるならA投信の利回りは大まかに3.9%(5%-1.1%)、B投信は大まかに4.89%(5%-0.11%)と計算できます。

両投信に年間40万円ずつ20年間積み立てた場合、信託報酬の低いB投信はA投信よりも100万円以上お金を増やすことができました。

| 年数 | 投資対象から得られるリターン:年5% | |

|---|---|---|

| A投信 信託報酬:1.1% (投信の利回り:3.9%) |

B投信 信託報酬:0.11% (投信の利回り:4.89%) |

|

| 5年目 | 約216万円 | 約221万円 |

| 10年目 | 約478万円 | 約501万円 |

| 15年目 | 約795万円 | 約856万円 |

| 20年目 | 約1,179万円 | 約1,307万円 |

こういったシミュレーションをすると信託報酬の違いが将来的に大きな差となることがわかるのではないでしょうか。

(公式サイト)

主婦が銘柄を選ぶ際のポイントは?

銘柄を選ぶ際は、過去のリスクについても確認しましょう。ここでいうリスクとは「標準偏差(ひょうじゅんへんさ)」のことで、これは「過去のリターンのばらつき」を数値化したものです。

数値が小さい銘柄ほど、リターンが安定しているといえます。あくまでも過去の情報なので、将来もリターンが安定し続けるとはいい切れません。しかし予測するための参考材料にはなります。安定的に運用したい人は、リスクが小さい銘柄を選ぶとよいでしょう。

リスクの数値がどのくらいがベストなのか、目安を一概にいうことは難しいです。

ただし、例えばGPIF(年金積立金管理運用独立行政法人)が想定しているリスクなどは、参考になるかもしれません。GPIFは、年金積立金を運用していますが、その投資先について以下のようにリスクを評価していました。一般的に債券は、比較的リスクが低い資産とされているため、10%前後までなら低リスクといえるのではないでしょうか。

【各資産のリスク】

・国内債券:2.56%

・外国債券:11.87%

・国内株式:23.14%

・外国株式:24.85%

出典:GPIF(年金積立金管理運用独立行政法人) 基本ポートフォリオの変更について

リスクの確認方法 SBI証券と楽天証券の例

投資信託のリスクは、各証券会社の銘柄ページで表示されているケースがあります。例えばSBI証券の場合、個別銘柄ページの下部に表示される「分析」タブをクリックすると確認可能です。

同じく楽天証券においても、個別銘柄ページを下にスクロールすると表示される「リスクリターン(税引前)詳細」欄で確認できます。

若山卓也(ファイナンシャル・プランナー)

主婦ならリスク抑え目の銘柄を選ぶといい

主婦が初めて投資をするならリスクの小さい銘柄をおすすめします。高リスク銘柄は大きなリターンが期待できる一方、大きな損失の可能性もあります。

運用目標にもよりますが、家計の安定を考えながら投資をするなら低リスク銘柄の方が向いているでしょう。

具体的な銘柄で値動きを確認してみましょう。

SBI証券の投資信託パワーサーチで検索したところ、つみたて投資枠対象商品で過去3年間に最も大きなリターンを得た銘柄は楽天・米国高配当株式インデックス・ファンドでした。

同じく過去3年間で最もリスクが小さかった銘柄は東京海上・円資産インデックスバランスファンドです(いずれも2023年10月現在)。

| 3年リターン(年率) | 3年リスク(年率) | |

|---|---|---|

| 楽天・米国高配当株式インデックス・ファンド | 24.52% | 12.97% |

| 東京海上・円資産インデックスバランスファンド | 0.02% | 2.95% |

出典:SBI証券 投資信託パワーサーチ

上記リターンが今後も得られる場合、毎年60万円(月に5万円)ずつ積み立てると資産に1億8,000万円以上の差が生じます。これだけ見れば高い実績リターンを持つ銘柄を選んでみたくなるかもしれません。

| 年数 | 楽天・米国高配当株式 インデックス・ファンド (利回り24.52%) |

東京海上・円資産インデックス バランスファンド (利回り0.02%) |

|---|---|---|

| 5年目 | 488万円 | 300万円 |

| 10年目 | 1,948万円 | 601万円 |

| 15年目 | 6,320万円 | 901万円 |

| 20年目 | 1億9,408万円 | 1,202万円 |

しかし高いリターンには高いリスクも伴います。

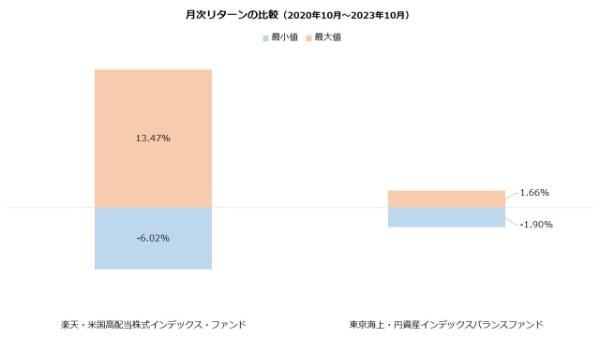

直近3年間(2020年10月~2023年10月)の月次リターンを調べたところ、楽天・米国高配当株式インデックス・ファンドはおおむね-6%~13%となりました。これはひと月に6%も下落したことがあるということです。

一方、東京海上・円資産インデックスバランスファンドは±2%の範囲に収まりました。楽天・米国高配当株式インデックス・ファンドよりも安定的に運用できている様子がうかがえます。

若山卓也(ファイナンシャル・プランナー)

また上述したようにリターンは、あくまで過去の実績です。過去に大きなリターンを残した銘柄が、今後も好成績を残せる保証はありません。ハイリスク・ハイリターンの運用を否定するわけではありませんが、家計を守る主婦は基本的には過度にリスクを取らないようおすすめします。

(公式サイト)

主婦におすすめの証券会社は?

主婦におすすめの証券会社を紹介します。

「つみたてNISA 主婦におすすめ証券会社ランキング」は、各証券会社に対し「主婦が使いやすいか」という観点で6項目を比較し順位付け、総合順位でランキングを作成しました。

・取扱銘柄数……多い方が選択肢が広がるため上位

・最低積立金額……低い方が主婦が使いやすいため上位

・ポイント還元……主婦に馴染みのある使いやすいポイントを採用しているほうが上位

・クレジットカード決済ポイント還元率……対応しているほうが上位、また還元率が高いほうが上位

・積立コース……多いほうが選択肢が広がるため上位

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

199銘柄 | 200銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,347銘柄(※1) | 1,095銘柄 | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

楽天カード | ・三井住友カード ・Olive ・フレキシブルペイ |

auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

楽天ポイント | Vポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

楽天ポイント | ・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 専業主婦への おすすめポイント |

・楽天ポイントが貯まる ・サポートが充実しているので 初心者にも◎ |

・ポイントの選択肢が多い | ・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

SBI証券

| 取扱銘柄数 | 211本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | Tポイント、Pontaポイント、dポイント、Vポイント、JALマイル |

| クレジットカード決済の還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

SBI証券の魅力は豊富な商品ラインアップです。211本ものつみたて投資枠対象商品を取り扱っており、信託報酬の低いインデックス型や比較的リスクの低いバランス型を十分に取り揃えています(2023年11月28日現在)。

また選べる積立コースも充実しています。毎月だけでなく毎日や毎週から自由に設定できます。最低積立額も100円と低く、無理のない範囲で積み立てを始められるでしょう。

ポイント還元にも積極的です。投資信託の保有で残高に対し最大0.25%(年率)のポイントが付与されます。貯まるポイントを5種類(Tポイント、Pontaポイント、dポイント、Vポイント、JALマイル)から選べるサービスも魅力的です。

つみたて投資枠をクレカ積立で利用すれば、積立額の0.5%分のVポイントが付与されます(三井住友カード(NL)の場合)。毎月5万円を積み立てれば年間で3,000円相当のVポイントが貯まります。

出典:fuelle編集部がクラウドワークスで調査

楽天証券

| 取扱銘柄数 | 206本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済の還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

楽天証券も多数のつみたて投資枠対象商品を取り扱う金融機関です。ラインアップは206本にも上り、豊富な選択肢から自由に選べるでしょう(2023年11月28日現在)。また積立コースも一般的な毎月だけでなく毎日も選択可能です。

楽天ポイントを貯めているなら楽天証券はぜひ検討したいところです。楽天カード決済で0.5%~1%の楽天ポイントが付与されるほか、楽天キャッシュ決済でも0.5%分のポイントが受け取れます。

楽天カード決済と楽天キャッシュ決済はそれぞれ5万円まで利用できます。両者を併用し毎月10万円利用すれば年間で最大9,000ポイントを受け取れます(楽天証券の代行手数料が0.4%以上の銘柄に積み立てた場合)。

若山卓也(ファイナンシャル・プランナー)

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

| 取扱銘柄数 | 206本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済の還元率 | 1.0%(※1)(※2) |

| 積立コース | 毎月 |

※1.「auマネ活プラン」契約者は1.5%

※2.au PAYゴールドカードの場合、「auマネ活プラン」契約者かつNISA口座保有者は当初12ヵ月間3%(13か月目以降は2%)

出典:auカブコム証券公式ページ

auカブコム証券はつみたて投資枠対象商品を206本取り扱います。ネット証券でもトップクラスに多く、選択肢には困らないでしょう。ただし積立コースは毎月しか選べません。

Pontaポイントをためている人はauカブコム証券がおすすめです。投資信託を保有すると残高に対してPontaポイントが最大0.24%(年率)加算されます。さらにつみたて投資枠の対象でもあるauスマート・ベーシック(安定)とauスマート・ベーシック(安定成長)なら最大0.04%(年率)のポイントが上乗せされます。

auユーザーはぜひ検討しましょう。クレカ積立の還元率は通常1%ですが、「auマネ活プラン」を契約している場合は1.5%に上昇します。

さらにau PAYゴールドカードで新NISAの投信積立を実施するなら当初12ヵ月間は3%もの還元が受けられます(13ヵ月目以降は2%)。

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

| 取扱銘柄数 | 201本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済の還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

出典:マネックス証券公式ページ

マネックス証券のつみたて投資枠のラインアップは201本です(2023年11月28日現在)。選択肢は十分といえるでしょう。また積立コースは毎日と毎月から選べます。

マネックス証券の強みはクレカ積立の還元率です。マネックスカードで投信積立を決済すると1.1%のマネックスポイントが付与されます。

年会費無料(※)のカードで比較すると、クレカ積立に対応する大手ネット証券(SBI証券、楽天証券、auカブコム証券、マネックス証券)で最大の還元率です。

※初年度無料。年1回以上カード利用がない場合、翌年度の年会費は550円

| 対象カード (年会費無料) |

還元率 | 年間ポイント数 (年間60万円利用) |

|

|---|---|---|---|

|

マネックスカード (※4) |

1.1% | 6,600 |

|

三井住友カード (NL) |

0.5% | 3,000 |

|

楽天カード | 0.5%、1% (※1) |

3,000~6,000 |

|

au PAYカード (※2) |

1%(※3) | 6,000 |

若山卓也(ファイナンシャル・プランナー)

出典:fuelle編集部がクラウドワークスで調査

松井証券

| 取扱銘柄数 | 212本 |

|---|---|

| 最低積立金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済の還元率 | ─ |

| 積立コース | 毎月、毎日 |

出典:松井証券

松井証券のつみたて投資枠の取り扱いは主要ネット証券5社(SBI証券、楽天証券、auカブコム証券、マネックス証券、松井証券)で最多の212本です(2023年11月28日現在)。運用方針に合う銘柄がきっと見つかるでしょう。

【主なネット証券の取扱銘柄数(つみたて投資枠)】

・松井証券:212本

・SBI証券:211本

・楽天証券:206本

・auカブコム証券:206本

・マネックス証券:201本

※2023年11月28日現在

出典:SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券

松井証券の魅力は投資信託の保有で貯まるポイントです。還元率は最大1%(年率)と、他社と比較し手厚いといえます。また還元率は銘柄によって決まるため、少ない残高でも最大の還元率(1%)を目指せます。

若山卓也(ファイナンシャル・プランナー)

| ポイント還元率 (最大、年率) |

ポイント還元率が 最大となる残高条件 |

全銘柄の対象(※1) | |

|---|---|---|---|

| 松井証券 | 1% | ― | 〇 |

| SBI証券 | 0.25% | 1,000万円以上 | 〇 |

| 楽天証券 (※2) |

0.0341% | ― | ― |

| auカブコム証券 (※3) |

0.24% | 3,000万円以上 | 〇 |

| マネックス証券 | 0.08% | ― | ― |

出典:fuelle編集部がクラウドワークスで調査

SMBC日興証券

| 取扱銘柄数 | 139本 |

|---|---|

| 最低積立金額 | 1,000円 |

| ポイント還元 | dポイント |

| クレジットカード決済の還元率 | ─ |

| 積立コース | 毎月 |

出典:SMBC日興証券公式ページ

SMBC日興証券はつみたて投資枠に対応した商品を139本取り扱います(2023年11月28日現在)。大手のネット証券には劣りますが、対面型の証券会社の中ではトップクラスの豊富さです。

対面型のメリットは相談しながら投資を始められる点です。最終的な投資判断は自身で行う必要がありますが、投資信託の選び方やNISAの仕組みなど、アドバイスを受けながら資産運用に取り組むことができます。

投資に自信がない人は、対面型の中でも取り扱いが豊富なSMBC日興証券を選んでみてはいかがでしょうか。

またSMBC日興証券は投信積立における販売手数料を原則無料化しています。成長投資枠で行う投信積立も安心して始められるでしょう。

若山卓也(ファイナンシャル・プランナー)

大和コネクト証券

| 取扱銘柄数 | 29本 |

|---|---|

| 最低積立金額 | 100円(※1) |

| ポイント還元 | dポイント |

| クレジットカード決済の還元率 | 0%~1%(※2)(※3) |

| 積立コース | 毎日、毎月(※4) |

※1.クレカ積立は1,000円

※2.SAISON CARD Digital、セゾンカード、UCカード等は0~0.5%(5,000円以上が対象)

※3.セゾンプラチナ・アメリカン・エキスプレス・カード等は1%(5,000円以上が対象)

※4.現金決済は毎日、クレカ積立は毎月

出典:大和コネクト証券

大和コネクト証券が取り扱うつみたて投資枠対象商品は29本です。スマホ証券のためネット型の金融機関ながら控えめな取り扱いです。

大和コネクト証券ではクレディセゾンが発行するクレジットカードでクレカ積立が可能です。5,000円以上の積み立てでポイント還元の対象となり、最大1%分の永久不滅ポイントが付与されます。

| SAISON CARD Digital、 セゾンカードなど |

セゾンプラチナ・アメリカン・ エキスプレス・カードなど |

|

|---|---|---|

| 5万円 | 0.5% | 1% |

| 4万円以上~5万円未満 | 0.4% | 1% |

| 3万円以上~4万円未満 | 0.3% | 1% |

| 2万円以上~3万円未満 | 0.2% | 1% |

| 5,000円以上~2万円未満 | 0.1% | 1% |

| 5,000円未満 | 0% | 0% |

主婦でも簡単に操作できるアプリがあるのはSBI証券、松井証券

投資信託専用のスマートフォンアプリを提供しているのは「SBI証券」と「松井証券」です。SBI証券は「かんたん積立アプリ」、松井証券は「投信アプリ」をそれぞれにリリースしています。

SBI証券の「かんたん積立アプリ」は、投信積立に特化したアプリです。ブラウザからSBI証券HPへログインしなくても、アプリからNISAの設定や発注、管理まで可能です。NISA以外のサービスを利用しないなら「かんたん積立アプリ」だけで十分かもしれません。

初めて資産運用に取り組む場合は「積立スタイル診断」を受けてみてはいかがでしょうか。簡単なアンケートに答えるとおすすめのポートフォリオを提示してくれるサービスで、銘柄選びの参考にできます。

松井証券の「投信アプリ」は、投資信託全般のサービスを網羅したアプリです。投信積立だけでなく、投資信託のことならこのアプリで完結できるでしょう。もちろんNISAにも対応しています。

投信アプリにもポートフォリオの診断機能が搭載されており、同じく簡単なアンケートに回答すると推奨ポートフォリオを提案してくれます。ポートフォリオの診断は口座がなくても利用できるため、一度アプリをダウンロードしてみてはいかがでしょうか。

お得なキャンペーンが多いのは楽天証券、auカブコム証券

キャンペーンの展開が多いのは「楽天証券」と「auカブコム証券」です。2023年11月28日現在で実施中のキャンペーンを一部以下にまとめました。

各キャンペーンには、細かい条件が付いているケースがあるため、参加前に必ず確認してください。

| キャンペーン | キャンペーン期間 | 概要 | |

|---|---|---|---|

|

NISAご利用者限定 お年玉ジャンボ |

2023年11月6日~ 2023年12月29日 |

期間中にエントリーし2024年2月に NISA口座で3万円以上の投信積立を行うと 抽選で1,045人にキャッシュバック (最大10万円) |

| 新NISAスタート ダッシュキャンペーン |

2023年11月13日~ 2023年12月28日 |

期間中にエントリーし 「積立予約サービス」を利用して 2024年1月に新NISA口座で新規 または増額して積み立てると抽選で 1,000人に1,000円キャッシュバック |

|

|

NISA口座開設と クイズに正解でもれなく 2,000Pontaポイントプレゼント |

2023年9月1日~ 2023年12月15日 |

期間中にクイズに正解後 エントリーしau IDの登録および NISA口座の開設を行うと 全員に2,000ポイント進呈 |

主婦でもわかりやすい勉強ツールが豊富なのはSMBC日興証券

投資について勉強してみたい人には「SMBC日興証券」が向いているかもしれません。「日興フロッギー」というサービスでは、タイムリーなニュースやコラム記事が配信されており、記事を通して関連している上場企業について知ることができます。気に入った株式があれば記事から直接買うことも可能です。

さらに記事の中には、閲覧すると「dポイント」が付与されるものもあります。貯まったポイントは、そのまま日興フロッギー(日興フロッギー+docomo)の株式購入代金に充てられます。

投資の勉強は苦痛に感じる人もいるでしょうが、ポイントがもらえるなら楽しく取り組めるかもしれませんね。

若山卓也(ファイナンシャル・プランナー)

主婦の積立NISAについて Q&A

2024年1月1日時点で18歳なら新NISAの制度開始からすぐに利用できます。2024年1月2日以降に18歳となった場合、2025年からのスタートとなります。

一定額なら夫から資金を受け取ってNISAを行うこともできます。贈与税には110万円の基礎控除があり、1年間(1月1日~12月31日)に受けた贈与額が110万円以内なら原則として贈与税は発生しません。

iDeCoの大きなメリットである掛け金の所得控除は、所得のない専業主婦に恩恵はありません。またiDeCoは受取時に各種控除で税金を減らせますが、NISAならそもそも受取時に税金は発生しません。運用益の非課税はiDeCoとNISAで共通です。

またiDeCoは原則として60歳まで引き出せませんが、NISAはいつでも解約・出金できます。

iDeCoと同じように非課税で運用でき、かつ自由に解約できるNISAの方が専業主婦には向いているでしょう。

NISAでは年間に最大360万円まで投資できます。1年に360万円の贈与を受けた場合、一般に27万5,000円((360万円-基礎控除110万円)×税率15%-控除10万円)の贈与税が発生します。

ただし夫の資産を夫の代わりに運用することは禁止されています(仮名取引、借名取引)。贈与を受けたら、あくまで自身の取引として行いましょう。

非課税所得は、扶養の判定となる世帯主の所得に加算されません。つみたてNISAでどんなに大きな利益を得た場合でも扶養から外れることはないため、安心して利用しましょう。

積立額が大きい場合は成長投資枠も併用します。仮に老後資金として5,580万円を30年で貯めるなら年間積立額の目安は186万円(月15万5,000円)です(利回り0%の場合)。つみたて投資枠は年に120万円までしか投資できませんが、成長投資枠も利用すれば年間360万円まで積み立てられます。

大きな利回りを想定すればより少ない積立額でも目標に到達します。しかし利回りは事前に確定しません。実際のリターンが想定を下回った場合、目標に到達しない可能性が懸念されます。積立額を算出する際の想定利回りは0%を基本にしましょう。

NISAにはつみたて投資枠と成長投資枠の2つの投資枠があります。つみたて投資枠では年に120万円まで、成長投資枠では年に240万円まで投資可能です。2つの投資枠を併用すると年間360万円まで投資できます。

つみたて投資枠では積立投資に限定されています。成長投資枠ではスポット投資と積立投資が可能です。両方の枠を使えば毎月30万円の積立投資を設定することも可能です。

なお投信積立のクレジットカード決済(クレカ積立)は、多くの金融機関で月に5万円までに限定されています。毎月30万円を積み立てる場合、クレカ積立だけでなく証券口座からの引き落としも併用する必要があります。

なお非課税期間は従来通り20年間続きます。2023年につみたてNISAで購入した商品は2042年まで非課税です。

新NISAでは口座開設期限が撤廃されたため、制度に終了はありません。恒久的な制度としていつでも投資を始めることができます。

さらに新NISAは非課税期間も無期限化されました。旧制度では最長20年で非課税期間が終了していましたが、新制度では売却しない限りいつまでも非課税で保有を続けられます。また商品を売却するとその投資分だけ投資枠が再び割り当てられるため、投資を再開もできます。

ただし成人年齢の引き下げに伴い、2023年以降は1月1日時点で18歳以上の人が始められるようになります。

課税口座に払い出された商品は、非課税期間の終了時の時価が取得価格となります。その後の利益には課税されますが、非課税期間中の利益にさかのぼって課税されることはありません。

なお新NISAでは非課税期間が撤廃されました。20年後も非課税期間は終了せず、30年や40年といった長期でも非課税で運用できます。

非課税期間内に売却することも選択肢です。非課税期間が終わる間際に売ってもいいですし、もっと早いタイミングで売却してもかまいません。もともとつみたてNISAは、売却に制限がないため、いつでも売却し現金化できます。

NISAは、対象銘柄の条件に販売手数料の無料を定めているため、どの金融機関であっても販売手数料はかかりません。対面型の金融機関においても同様です。

信託報酬においても、インデックス型は最大で0.825%(税込み)、アクティブ型は最大で1.65%(税込み)までしか設定できません。比較的低コストで運用できるでしょう。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】