2024年からの新NISA開始を待たずに、現行のつみたてNISAを2023年12月から始めても損ではありません。

むしろすぐに現行のつみたてNISAを始めるべきです。

例えばSBI証券や楽天証券では、2023年12月までにつみたてNISAの口座を開設すると新NISA口座が自動で開設されます。

2024年になってから新NISA口座を申し込みすると、証券会社の処理が混みあって口座開設に時間がかかる可能性があります。

今のうちにつみたてNISA口座を開設しておき、スムーズに新NISAを始めましょう。

2023年9月時点

| 会社名 |  |

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※2) |

楽天カード 1~0.5% (※1) |

au PAYカード 1% |

マネックスカード 1.1% |

- | - | - | - | - | - |

| 貯まるポイント | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 取扱銘柄数 | 207本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| おすすめポイント | ・取扱銘柄数最多 ・ポイントの選択肢が多い |

・楽天ポイントが貯まる ・サポートが充実している ので初心者にも◎ |

・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

・対面で相談しながら 資産運用可能 |

・100年を超える 歴史があり、 老舗の安心感を 得たい人に |

・「野村スリーゼロ 先進国株式投信」 (信託報酬0円)の 取り扱いがある |

・取扱銘柄数が 少ないが、初心者に とっては選びやすい |

・取扱銘柄が 「ひふみプラス」 1本のため、 銘柄に迷わず始められる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの一般カード。一部のカードは1~5%

(公式サイト)

目次

- 積立NISAは12月から始めると損?やめたほうがいい?

- 2023年12月に積立NISAを始めるべき理由1.今年中に始めれば、新NISAでは自動で口座が開設されるから

- 2023年12月に積立NISAを始めるべき理由2.ボーナスを預金してもほとんど増えないが積立NISAなら大きく増える可能性があるから

- 2023年12月に積立NISAを始めるべき理由3. 投資は少しでも早く始めたほうが有利だから

- 2023年12月に積立NISAを始めるべき理由3.2023年の非課税投資枠40万円は今年中に使い切る必要があるから

- 積立NISAは12月からでも始められる!

- 積立NISAの非課税投資枠40万円を2023年12月だけで使い切る方法

- 積立NISAの非課税投資枠40万円を12月に一括で使い切るデメリット

- デメリット1……非課税投資枠を使い切るために資金で無理をすることがある

- デメリット2……高値つかみのリスクがある

- デメリット3……投資金額が大きくなると利益も大きいが値下がりしたときは損失も大きくなる

- デメリット4……ドル・コスト平均法を活用できない

- 積立NISAの非課税投資枠40万円を12月に一括で使い切るメリット

- 積立NISAの40万円を2023年12月に使い切る場合と使い切らない場合で20年後をシミュレーション!

- ①2023年12月に40万円を使い切り、2024年に新NISAで積み立てを継続するシミュレーション

- ②2023年12月に使い切らずに3万円のみ使い、新NISAで積み立てを継続するシミュレーション

- ③2023年に積立NISAは始めず、2024年から新NISAを始めるシミュレーション

- 2025年以降のシミュレーションはどうか

- 積立NISAを2023年12月から始めて40万円を使い切ったほうがいい?やめたほうがいい?

- 資金に余裕がある・ボーナス設定があるなら使い切ることを検討

- リスクをとりたくない・ボーナス設定がないなら無理して使い切る必要はない

- 2023年12月からではなく2024年新NISAから始めるという選択肢も

- 積立NISAの非課税投資枠40万円を2023年の12月に使い切る方法<SBI証券・楽天証券の場合>

- SBI証券の積立NISAを2023年12月に始めるためには、いつまでに手続きをすればいい?

- SBI証券で12月から非課税投資枠40万円を使い切る手順 ——ボーナス設定を使う

- 楽天証券の積立NISAを2023年12月に始めるためには、いつまでに手続きをすればいい?

- 楽天カードクレジット決済や楽天キャッシュ(電子マネー)決済を利用する場合

- 楽天証券で12月から非課税投資枠40万円を使い切る手順 ——増額設定を使う

- よくある質問(Q&A)

積立NISAは12月から始めると損?やめたほうがいい?

2024年から新NISAが始まりますが、結論から言うと現行のつみたてNISAを2023年12月から始めても損ではありません。

むしろすぐに現行のつみたてNISAを始めるべきです。理由は次の3つです。

ただし、今からだと現行のつみたてNISAには12月のひと月分しか投資できず、2023年の枠の有効活用の点では損だと言えます。

しかし、ボーナス設定を利用すれば非課税枠40万円を使い切ることができ損になりません。

現行のつみたてNISAには上限額があり、ひと月分の金額は金融機関により異なります。多くは3万円3,000円ほどです。

| 金融機関 | 頻度 | 上限額 |

|---|---|---|

|

毎月 | 3万3,333円 |

| 毎週 | 7,692円(40万円÷52週) | |

| 毎日 | 1,619円(40万円÷247日) | |

|

毎月 | 3万3,333円 |

| 毎日 | 投資枠40万円をその年の営業日数で割った金額 | |

|

|

毎月 | 3万3,333円 |

| 毎日 | 月額指定で3万3,333円 | |

|

毎月 | 3万3,000円 |

| SMBC日興証券 | 毎月 | 3万3,000円 |

| 三菱UFJ銀行 | 毎月 | 3万3,333円 |

| 三井住友銀行 | 毎月 | 3万円 |

| みずほ銀行 | 毎月 | 3万3,000円 |

| ゆうちょ銀行 | 毎月 | 3万3,000円 |

| イオン銀行 | 毎月 | 3万3,000円 |

※SBI証券や楽天証券などのネット証券は、毎月以外に毎日などの頻度を選べるところがあります。毎月の上限額は3万3,333円が一般的です。

銀行や野村證券などの対面証券は、頻度が毎月のみで上限3万3,000円のところが多数です。ただし、三井住友銀行のように月額3万円の銀行もあるので、金融機関によって多少の違いはあります。

もちろん3万円ほどであっても上で紹介した恩恵は受けられます。しかし現行NISAの恩恵を最大限に享受したいなら、ボーナス設定を使って今年の投資枠40万円を使い切るといいでしょう。

積立NISAの非課税投資枠40万円を2023年12月だけで使い切る方法はこちら

2023年12月に積立NISAを始めるべき理由1.今年中に始めれば、新NISAでは自動で口座が開設されるから

2023年につみたてNISA口座を開設しておくと、2024年からは自動で新NISAの口座が開設される証券会社が多数あります。

現行のつみたてNISAを2023年のうちに始めれば、2024年1月から新NISAをスムーズに開始できるでしょう。

余裕を持ったスケジュールで新NISAを始めるためにも、これらの証券会社を選び、ぜひ2023年中に口座開設をしておきましょう。

■特に「クレジットカード積立」をしたいならすぐに対応を!

クレジットカード決済による積立は、設定から実行まで1ヵ月ほど時間がかかる証券会社が多い傾向にあります。

例えばSBI証券では、2023年11月18日〜12月10日の間でクレカ積立の設定をしないと、2024年1月の新NISAでのクレジットカード引き落としに間に合いません。

【三井住友カードの場合】

2023/11/18(土)~2023/12/10(日):クレカ積立設定を完了

→2024年1月分から新NISAで積立開始

出典:SBI証券

積み立て金の引き落とし先にクレジットカードを選びたいなら、早めの対応をしましょう。

2023年12月に積立NISAを始めるべき理由2.ボーナスを預金してもほとんど増えないが積立NISAなら大きく増える可能性があるから

冬のボーナス(2023年12月分)を銀行に預金しても、超低金利ではほとんど増えることはありません。しかしつみたてNISAなら大きく増える可能性があります。

現在、銀行預金の金利はかなりの低水準です。普通定期預金では金利0.001%という銀行が多くあります。

・三菱UFJ銀行……普通預金0.001%、定期預金10年0.2%

・みずほ銀行……普通預金0.001%、定期預金10年0.002%

・三井住友銀行……普通預金0.001%、定期預金10年0.002%

出典:三菱UFJ銀行、みずほ銀行、三井住友銀行

一方のつみたてNISAでは、リターンが10%を超えるものも珍しくありません。

| ファンド名 | 1年リターン | 3年リターン (年率) |

5年リターン (年率) |

|---|---|---|---|

| 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) |

23.71% | 20.23% | - |

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) |

23.68% | 23.72% | 15.80% |

| SBI-SBI・V・S&P500 インデックス・ファンド |

23.54% | 23.59% | - |

| ピクテ-iTrustインド株式 | 14.71% | 25.04% | 13.65% |

0.001%と10%とでは、どちらの方が大きく増えるのかは明白です。

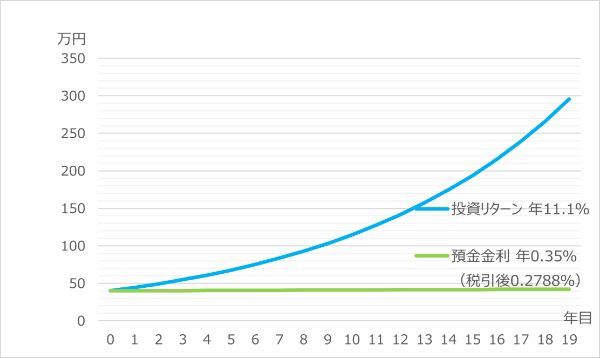

■銀行預金と積立NISAでは、それぞれどのくらい増えるのかシミュレーション

銀行の定期預金とつみたてNISAそれぞれに2023年12月のボーナスを40万円投資した場合、具体的に19年後にどのくらいになるのかシミュレーションで確かめてみましょう。

結果、銀行預金よりつみたてNISAに投資した方が資産は約7倍も大きくなりました。

- 銀行預金……約42万円

- つみたてNISA……約295万円

銀行預金とつみたてNISAとでは、ここまでの大きな差が出ることがわかります。

もしこの冬のボーナスを銀行預金に預けようと考えているなら、将来を見据えてつみたてNISAを検討すべきでしょう。

以下、シミュレーションの詳細を解説します。

【シミュレーション条件】

・ボーナス40万円を預金または投資

・預金金利:年0.35%(税引後 年0.2788%)

・投資リターン:年11.1%(つみたてNISAのため非課税)

・期間:19年間(つみたてNISAの非課税保有期間は2042年まで)

【シミュレーション対象】

■銀行

・SBI新生銀行の5年もの円定期預金……金利年0.35%(税引後 年0.2788%・30万円以上)

上で示したように、銀行の定期預金金利が0.002%など低い水準の中、0.35%というのは銀行の中ではかなりの高水準です。

■つみたてNISA

・SBI証券のつみたてNISA販売金額ランキングトップ10トップ5年リターンの平均……11.10%

以下の表で示した販売金額ランキングトップ10の平均を出しました。

| 順位 | ファンド名 | 1年リターン | 3年リターン(年率) | 5年リターン(年率) |

|---|---|---|---|---|

| 1位 | 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) |

23.71% | 20.23% | - |

| 2位 | 三菱UFJ-eMAXIS Slim 米国株式(S&P500) |

23.68% | 23.72% | 15.80% |

| 3位 | SBI-SBI・V・S&P500 インデックス・ファンド |

23.54% | 23.59% | - |

| 4位 | ピクテ-iTrustインド株式 | 14.71% | 25.04% | 13.65% |

| 5位 | 三菱UFJ-eMAXIS Slim国内株式(TOPIX) |

29.62% | 15.25% | 7.49% |

| 6位 | SBI-SBI・V・全米株式 インデックス・ファンド |

22.50% | - | - |

| 7位 | 三菱UFJ-eMAXIS Slim バランス(8資産均等型) |

11.47% | 10.11% | 6.31% |

| 8位 | 三菱UFJ-eMAXIS Slim 国内株式(日経平均) |

25.23% | 13.17% | 7.70% |

| 9位 | 三菱UFJ-eMAXIS Slim 先進国株式インデックス |

24.67% | 22.16% | 13.93% |

| 10位 | 三菱UFJ-eMAXIS Slim 全世界株式(除く日本) |

23.40% | 20.57% | 12.84% |

| 平均 | - | 22.25% | 19.32% | 11.10% |

シミュレーションの結果は前述したように、40万円は19年後にそれぞれ次のように増えました。

・銀行預金……約42万円 プラス2万円

・つみたてNISA……約295万円 プラス250万円以上

ボーナス40万円の預金と投資(つみたてNISA)のシミュレーショングラフ

銀行に預けていても、ほとんど増えないということがわかります。同じ40万円を預けるなら大きく増える可能性のあるつみたてNISAの方がよいということが確認できました。

10年や20年などの長期投資のリターンは年数%程度を見越しておくのが現実的です。投資はあくまでリスクがつきものだということも認識しておくようにしましょう。

松本雄一(金融ライター)

2023年12月に積立NISAを始めるべき理由3. 投資は少しでも早く始めたほうが有利だから

投資は長期であるほど効果を期待できるため、1日でも早く始めるほうが資産増加の可能性があります。その点からも、2024年の新NISAを待つよりも2023年12月からスタートすべきでしょう。

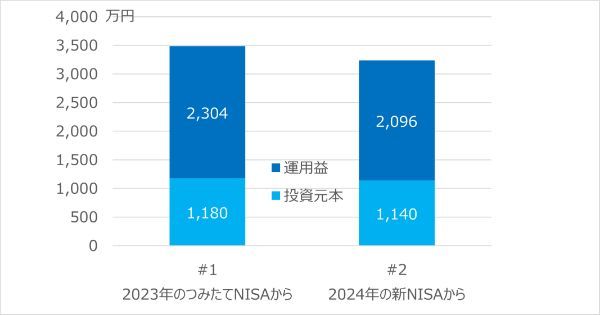

本当に早く始めた方が有利なのか、以下の2つのケースで19年後の2042年の利益をシミュレーションで検証してみました。

①2023年12月からつみたてNISAを始める

2023年12月につみたてNISAを始めて12月中に40万円を一括投資し、2024年からの新NISAで毎月5万円を積立投資

②2024年1月から新NISAを始める

2024年1月に新NISAを始めて、毎月5万円を積立投資

結果、①の「2023年からつみたてNISAを始める」方が200万円以上の利益を得られることがわかりました。

【シミュレーション条件】

・投資リターン:年10%

・投資期間:2042年12月末(つみたてNISAの2023年投資分の非課税期限)まで

| ケース | 2023年 年間投資額 |

2024~2042年 年間投資額 |

投資額合計 | 運用益 |

|---|---|---|---|---|

| ①2023年の つみたてNISAから |

40万円 | 60万円 | 1,180万円 | 2,304万円 |

| ②2024年の 新NISAから |

0万円 | 60万円 | 1,140万円 | 2,096万円 |

2023年または2024にNISAを始める場合の2042年の積立結果

2023年12月に積立NISAを始めるべき理由3.2023年の非課税投資枠40万円は今年中に使い切る必要があるから

2023年はつみたてNISAで買い付けできる最後の年です。2023年の投資枠を余らせても、2024年からの新NISAに持ち越せません。 たとえば2023年の投資枠40万円のうちの20万円余らせても、2024年の新NISAのつみたて投資枠120万円と成長投資枠240万円が増えることはありません。

2023年に余った投資枠は、消滅してしまいます。

余らせるのはもったいないので、2023年のつみたてNISAの非課税投資枠40万円はぜひ使い切りたいものです。

残り1ヵ月で2023年の「つみたてNISAの投資枠40万円」を使い切る方法はこちら

■なぜ非課税投資枠は使い切った方がいい?

通常、投資信託の運用益の税率は20.315%です。これがNISAなら、運用益の金額にかかわらず税額は0円です。

次の区分に応じ、利子等や配当等の収入に以下の税率を掛けた金額が源泉徴収されます。

1 上場株式等の利子等・配当等 20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率

2 一般株式等の配当等 20.42%(所得税及び復興特別所得税のみ)の税率

出典:国税庁『株式・配当・利子と税』

| 運用益に対する 課税金額の例 |

課税口座で 徴収される税金 |

NISA口座で 徴収される税金 |

|---|---|---|

| 10万円 | 2万315円 | 0円 |

| 100万円 | 20万3,150円 | 0円 |

例えば100万円の利益が出た場合にNISA制度を利用していれば、本来20万円以上かかる税金が0円で済むのです。この仕組みは、現行NISAでも新NISAでも変わりません。

手取り金額がその分増えることになるので、非課税メリットは最大限利用するべきでしょう。そのため、現行のつみたてNISAの投資枠は2023年のうちに使い切ることを推奨します。

松本雄一(金融ライター)

積立NISAは12月からでも始められる!

つみたてNISAは2023年で新規の積み立てを終了します。2023年12月は現行制度ではギリギリのタイミングですが、それでも始められます。

なお、2024年から新NISAが始まると、「現行のつみたてNISAの非課税期間が終了する」と勘違いしている人もいるかもしれません。しかし2023年に投資した商品は、2042年末まで非課税で運用できます。

現行の一般NISA及びつみたてNISAについては、令和5年末で買付を終了することとするが、非課税口座内にある商品については、新しい制度における非課税限度額の外枠で、現行の取扱いを継続する。

出典:自由民主党、公明党「令和5年度税制改正大綱」

2023年12月ギリギリに始めても損はなく、非課税期間もしっかり20年確保されます。安心して現行のつみたてNISAをスタートしましょう。

2023年11月〜12月に申し込んで12月の積立に間に合う証券会社は、NISAの口座開設期間が短めなネット証券です。

例えばSBI証券や楽天証券なら、12月中旬頃の口座開設でも間に合う可能性が高いでしょう。

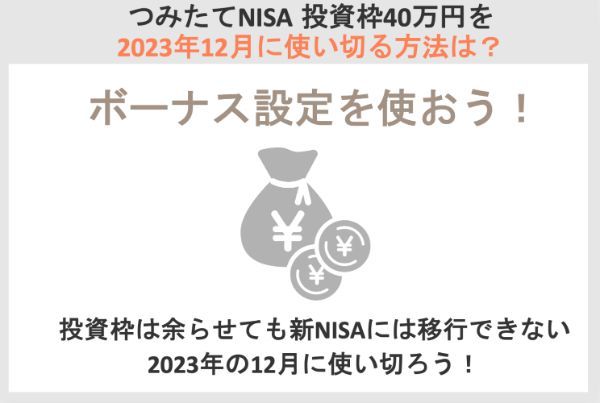

積立NISAの非課税投資枠40万円を2023年12月だけで使い切る方法

2023年のつみたてNISAの非課税投資枠40万円を使わずに余らせても、新NISAには移行できません。

余った投資枠は消滅するので、非課税メリットを最大限に活用したいなら、ボーナス設定を利用して投資枠を使い切るようにしましょう。

12月だけで投資枠40万円使い切る設定の例が次です。

| 積立月 | 積立額 | ボーナス設定 | 投資額合計 |

|---|---|---|---|

| 12月 | 3万円 | 37万円 | 40万円 |

この例では、月の投資額3万円にボーナス設定として37万円を指定することで、12月だけで合計40万円を投資できます。

ボーナス設定の有無は金融機関ごとに違う

ボーナス設定の有無やサービス名称、対応する積立頻度は金融機関によって異なります。主な金融機関をピックアップしてボーナス設定を比較し表にまとめました。

| 金融機関 | ボーナス設定 可(〇)/不可(-) |

ボーナス設定 サービス名称 |

ボーナス設定 可能な積立頻度 |

ボーナス設定で 増額可能な金額 |

|---|---|---|---|---|

|

〇 | ボーナス月設定 | 毎月、毎週、毎日 | 年間積立額合計が 40万円以内 |

|

〇 | ボーナス設定 | 毎月 | |

|

〇 | ボーナス月設定 | 毎月、毎日 | |

|

〇 | 増額月 | 毎月 | |

|

〇 | 増額指定 | 毎月 | |

|

〇 | 増額月 | 毎月 | |

| ゆうちょ銀行 | 〇 | ボーナス月 | 毎月 | |

| イオン銀行 | 〇 | 増額指定 | 毎月 | |

| SMBC日興証券 | - | 増額月 | - | - |

| 三菱UFJ銀行 | - | - | - | - |

松本雄一(金融ライター)

ボーナス設定では上限なしに金額指定できることがありますが、つみたてNISAでは年間で投資枠40万円を超える買付はできません。

つみたてNISAを2023年12月に開始して2023年の投資枠を使い切る場合は、ボーナス設定によって注文金額が投資枠を超えないように しましょう。

2023年9月時点

| 会社名 | |

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※2) |

楽天カード 1~0.5% (※1) |

au PAYカード 1% |

マネックスカード 1.1% |

- | - | - | - | - | - |

| 貯まるポイント | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 取扱銘柄数 | 207本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| おすすめポイント | ・取扱銘柄数最多 ・ポイントの選択肢が多い |

・楽天ポイントが貯まる ・サポートが充実している ので初心者にも◎ |

・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

・対面で相談しながら 資産運用可能 |

・100年を超える 歴史があり、 老舗の安心感を 得たい人に |

・「野村スリーゼロ 先進国株式投信」 (信託報酬0円)の 取り扱いがある |

・取扱銘柄数が 少ないが、初心者に とっては選びやすい |

・取扱銘柄が 「ひふみプラス」 1本のため、 銘柄に迷わず始められる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの一般カード。一部のカードは1~5%

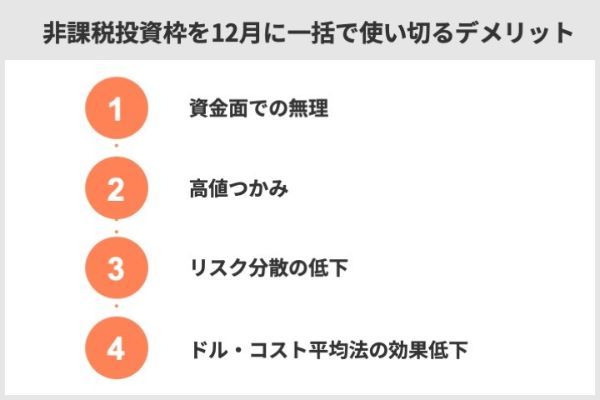

積立NISAの非課税投資枠40万円を12月に一括で使い切るデメリット

デメリット1……非課税投資枠を使い切るために資金で無理をすることがある

投資枠40万円を2023年の12月だけで使うには、40万円を一度に用意する必要があります。資金に余裕があれば問題ありませんが、余裕がなければ無理をして用意することになってしまいます。

松本雄一(金融ライター)

デメリット2……高値つかみのリスクがある

12月に一括して投資すると高値つかみのリスクがあり、元本割れが続くことがあります。

GPIF公式サイトより、2000年に国内株式や外国株式などの資産に投資した場合の2021年までのチャートを引用しました。

それぞれの資産価値は長期的には上昇していますが、2008年から2012年あたりまではリーマンショックにより株価が低迷しています。

もし2007年頃に国内株式や外国株式に一括で投資したら、外国株式は2012年ころまで、国内株式は2014年ころまで元本割れの状態が続いています。

高値つかみのリスクを低減するには、時間分散できるように一定額を積立投資することが望まれます。

定期的に積立投資をすることで、安いときに買わなかったり、高いときにだけ買ってしまったりすることを避けられます。

引用:金融庁『つみたてNISA早わかりガイドブック』

たとえば、2023年12月につみたてNISAで40万円を一括投資して、2024年にリセッションが訪れた場合には、大きな含み損を抱えるかもしれません。

ただし、過去の株価暴落を振り返れば、株価が一時期低迷しても、その後の景気回復によって米国S&P500などの株価指数は下落前の水準を上回っています。

過去50年あまりのS&P500指数のチャートを見てみましょう。

S&P500指数チャート

株価暴落は、2001年ころのITバブル崩壊や2008年ころのリーマンショックなどがありますが、S&P500指数はその後に回復しています。

このように一時的な下落があっても、株価が下落前を上回るケースがあります。長期投資を続ければ、リスクを軽減できる可能性があるでしょう。

デメリット3……投資金額が大きくなると利益も大きいが値下がりしたときは損失も大きくなる

つみたてNISA対象の投資信託「ハッピーエイジング40」を、20年前に720万円で一括投資した場合と毎月3万円を20年間積立投資した場合のチャートが次です。

一括投資した青のチャートは上下の変動が大きいですが、積立投資した緑のチャートは上下の変動が小さいです。特に2007年から2008年にかけての下落(赤矢印)の差が大きいです。

一括で投資せずに積立投資すれば、価格変動を抑える効果を期待できます。

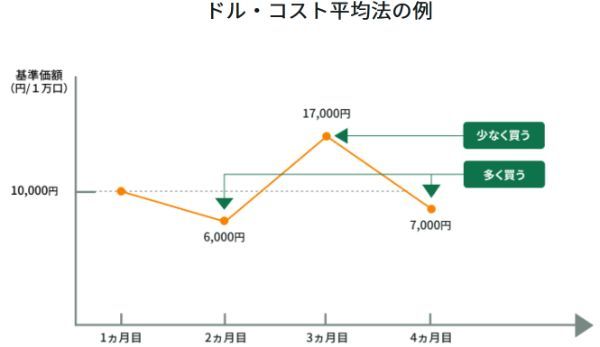

デメリット4……ドル・コスト平均法を活用できない

三井住友銀行のサイトからドル・コスト平均法の例を引用します。元の価格(基準価額)が1万円(1万口)の商品を4ヵ月積立投資します。

ドル・コスト平均法で毎月3万円の積立投資をした場合は、4ヵ月の合計12万円で次の口数(14万505口)を購入できます。

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 4ヵ月目 | 合計 | 平均購入単価 | |

|---|---|---|---|---|---|---|

| 購入口数 | 3万口 | 5万口 | 1万7,648口 | 4万2,858口 | 14万505口 | 8,541円 |

| 購入金額 | 3万円 | 3万円 | 3万円 | 3万円 | 12万円 |

一方、一定口数で毎月3万口の積立購入をした場合は、4ヵ月で合計12万口を購入できて、この例の購入金額合計も12万円です。

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 4ヵ月目 | 合計 | 平均購入単価 | |

|---|---|---|---|---|---|---|

| 購入口数 | 3万口 | 3万口 | 3万口 | 3万口 | 12万口 | 1万円 |

| 購入金額 | 3万円 | 1万8,000円 | 5万1,000円 | 2万1,000円 | 12万円 |

この例では、購入金額は12万円で同額でしたが、平均購入単価はドル・コスト平均法のほうが低いという結果になりました。

・平均購入単価

ドル・コスト平均法(毎月3万円):8,541円

一定口数(毎月3万口):1万円

積立投資では、一定数よりも一定額のドル・コスト平均法のほうが平均購入単価を下げる効果を期待できます。

定額の積立投資なら安いときに多く購入できます”

引用:金融庁

2023年9月時点

| 会社名 | |

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※2) |

楽天カード 1~0.5% (※1) |

au PAYカード 1% |

マネックスカード 1.1% |

- | - | - | - | - | - |

| 貯まるポイント | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 取扱銘柄数 | 207本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| おすすめポイント | ・取扱銘柄数最多 ・ポイントの選択肢が多い |

・楽天ポイントが貯まる ・サポートが充実している ので初心者にも◎ |

・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

・対面で相談しながら 資産運用可能 |

・100年を超える 歴史があり、 老舗の安心感を 得たい人に |

・「野村スリーゼロ 先進国株式投信」 (信託報酬0円)の 取り扱いがある |

・取扱銘柄数が 少ないが、初心者に とっては選びやすい |

・取扱銘柄が 「ひふみプラス」 1本のため、 銘柄に迷わず始められる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの一般カード。一部のカードは1~5%

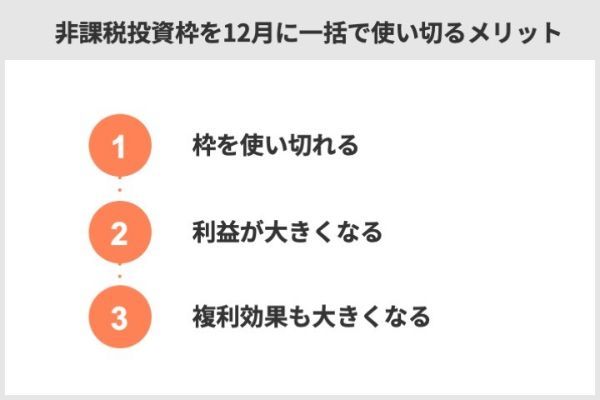

積立NISAの非課税投資枠40万円を12月に一括で使い切るメリット

メリット1……2023年の非課税投資枠を使い切れる

2023年12月に40万円を使い切れば、現行つみたてNISAの投資枠を余すことなくすべて活用できます。

松本雄一(金融ライター)

なお、2023年のつみたてNISAの投資枠を使い切っても、2024年からの新NISAの投資枠には影響がありません。

新NISAの投資枠が減ることなどはないため、安心して40万円を使い切りましょう。

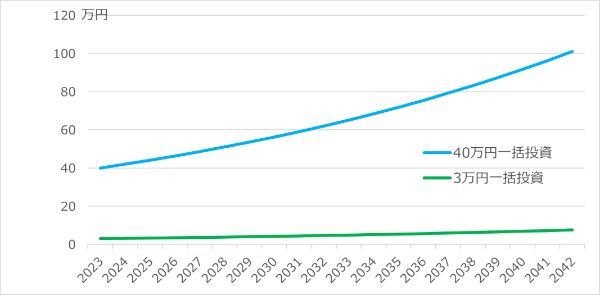

メリット2……運用額が大きいと得られる利益も大きくなる

投資での利益は運用額に比例します。運用がプラスなら運用額が大きいほうが、大きな利益を得られます。

2023年12月に40万円と3万円を一括投資した場合を、利回り5%でシミュレーションします。

| 2023年12月投資額 | 5年後(2028年) | 10年後(2033年) | 19年後(2042年) |

|---|---|---|---|

| 40万円 | 51.0万円 | 65.1万円 | 101.0万円 |

| 3万円 | 3.8万円 | 4.8万円 | 7.5万円 |

このシミュレーションでは、投資額40万円と3万円のどちらも年5%の利回りで19年後に約152%の利益を得ます。

グラフを見るとわかるように、積立額が大きければそれに比例してより大きな利益を得られるでしょう。

シミュレーション結果(利回り年5%)

(公式サイト)

メリット3……積立額が多いほうが複利効果も大きくなる

金額が大きいと大きな複利効果を得ることができます。

投資信託は、運用から得た収益を再投資するものや、分配金として支払うものがあります。収益が分配金として支払われても、分配金を再投資すれば複利効果を得られます。

分配金を受け取らずに運用を継続すると、運用で得られた利益が更に運用されることで、利益が増幅していく効果が期待できます。この複利効果は投資期間が長いほど大きくなります。

引用:金融庁

複利とは別のものに「単利」があります。

つみたてNISA対象商品は、分配金の支払いが少ないものが多いため、投資をすれば通常は複利効果を得られます。

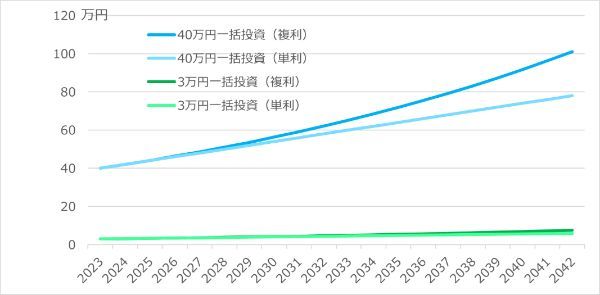

2023年12月に40万円と3万円を一括投資した場合の複利と単利の資産推移について、利回り5%でシミュレーションします。

シミュレーション結果(利回り年5%)

| 積立方法 | 5年後(2028年) | 10年後(2033年) | 19年後(2042年) |

|---|---|---|---|

| 40万円一括投資(複利) | 51.0万円 | 65.1万円 | 101.0万円 |

| 40万円一括投資(単利) | 50.0万円 | 50.0万円 | 78.0万円 |

| 3万円一括投資(複利) | 3.8万円 | 4.8万円 | 7.5万円 |

| 3万円一括投資(単利) | 3.7万円 | 4.5万円 | 5.8万円 |

10年や19年と金融商品を長く保有することで、大きな複利効果を得られます。

松本雄一(金融ライター)

(公式サイト)

積立NISAの40万円を2023年12月に使い切る場合と使い切らない場合で20年後をシミュレーション!

2023年のつみたてNISAの投資枠40万円を使い切る場合と使い切らない場合について、20年後の利益をシミュレーションしてみます。

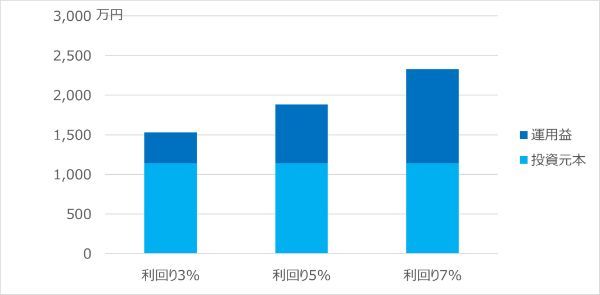

①2023年12月に40万円を使い切り、2024年に新NISAで積み立てを継続するシミュレーション

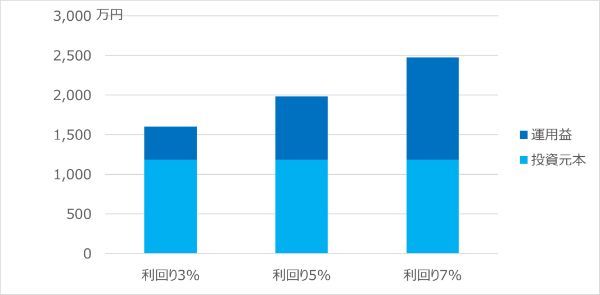

2023年12月につみたてNISAの投資枠40万円を使い切って、2024年からの新NISAでは毎月5万円を2042年まで(19年間の積立投資)のシミュレーションをケース2023-40とします。

投資利回りは3%、5%、7%の3通りでシミュレーションしています。

ケース2023-40シミュレーション結果

| 利回り3% | 利回り5% | 利回り7% | |

|---|---|---|---|

| 運用益 | 421万円 | 803万円 | 1,293万円 |

| 投資元本 | 1,180万円 | 1,180万円 | 1,180万円 |

| 利益率(運用益÷投資元本) | 35.75% | 68.10% | 109.63% |

ケース2023-40で利回り5%の場合は、運用益約800万円で利益率約68%です。

続いて他のケースのシミュレーション結果を比較してみましょう。

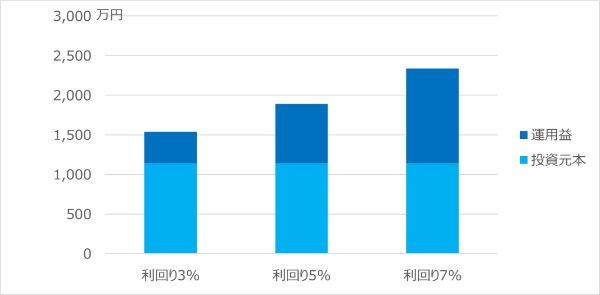

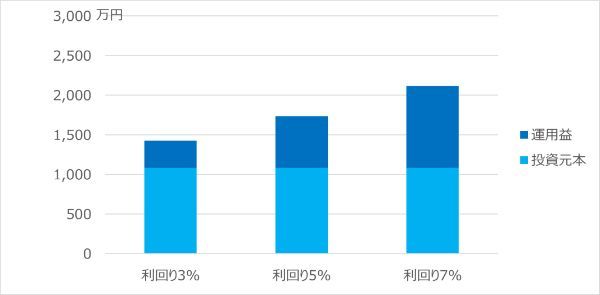

②2023年12月に使い切らずに3万円のみ使い、新NISAで積み立てを継続するシミュレーション

2023年12月につみたてNISAの投資枠40万円のうち3万円のみ使って、2024年からの新NISAでは毎月5万円を2042年まで19年間積立投資するシミュレーションをケース2023-03とします。

ケース2023-03シミュレーション結果

| 利回り3% | 利回り5% | 利回り7% | |

|---|---|---|---|

| 運用益 | 393万円 | 746万円 | 1,196万円 |

| 投資元本 | 1,143万円 | 1,143万円 | 1,143万円 |

| 利益率(運用益÷投資元本) | 34.45% | 65.33% | 104.64% |

ケース2023-03は初期投資額が2023-40より37万円少なく、利益率も低い傾向です。利回り5%の場合の利益率は65.33%であり、ケース2023-40の68.10%に比べて3ポイント弱低下します。

③2023年に積立NISAは始めず、2024年から新NISAを始めるシミュレーション

2023年につみたてNISAを利用せずに、2024年からの新NISAでは毎月5万円を2042年まで19年間積立投資するシミュレーションをケース2024とします。

ケース2024は、初期投資額が2023-40より40万円低く、2023-03より3万円低いです。また、投資期間が2023-40と2023-03より2023年12月の1ヵ月分短くなっています。

ケース2024シミュレーション結果

| 利回り3% | 利回り5% | 利回り7% | |

|---|---|---|---|

| 運用益 | 391万円 | 741万円 | 1,187万円 |

| 投資元本 | 1,140万円 | 1,140万円 | 1,140万円 |

| 利益率(運用益÷投資元本) | 34.34% | 65.08% | 104.19% |

ケース2024の利益率は、2023-40と2023-03より低い結果です。利回り5%の場合の利益率は、2023-40の68.10%や2023-03の65.33%よりも低い65.08%です。

2025年以降のシミュレーションはどうか

2024年からの新NISAを2025年以降に始める場合でシミュレーションします。

新NISA開始から1年遅れの2025年1月から投資を始め、毎月5万円を2042年まで18年間積立投資するシミュレーションをケース2025とします。

ケース2025シミュレーション結果

| 利回り3% | 利回り5% | 利回り7% | |

|---|---|---|---|

| 運用益 | 347万円 | 653万円 | 1,037万円 |

| 投資元本 | 1,080万円 | 1,080万円 | 1,080万円 |

| 利益率(運用益÷投資元本) | 32.19% | 60.52% | 96.04% |

ケース2025は、他の3つのケースよりも全ての利益率が低い結果です。

シミュレーションの4つのケースについて、利回り5%の場合の運用益と投資元本、利益率を比較しましょう。

4つのケース(利回り5%)の運用益と投資元本、利益率のグラフ

| ケース(利回り5%) | 2023-40 | 2023-03 | 2024 | 2025 |

|---|---|---|---|---|

| 運用益 | 803万円 | 746万円 | 741万円 | 653万円 |

| 投資元本 | 1,180万円 | 1,143万円 | 1,140万円 | 1,080万円 |

| 利益率(運用益÷投資元本) | 68.10% | 65.33% | 65.08% | 60.52% |

松本雄一(金融ライター)

2023年9月時点

| 会社名 | |

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※2) |

楽天カード 1~0.5% (※1) |

au PAYカード 1% |

マネックスカード 1.1% |

- | - | - | - | - | - |

| 貯まるポイント | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 取扱銘柄数 | 207本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| おすすめポイント | ・取扱銘柄数最多 ・ポイントの選択肢が多い |

・楽天ポイントが貯まる ・サポートが充実している ので初心者にも◎ |

・au回線の契約者なら ポイント還元率がアップ |

・ポイント還元率が 1.1%と高い |

・初心者にも分かりやすい ホームページ ・アプリが使いやすい |

・対面で相談しながら 資産運用可能 |

・100年を超える 歴史があり、 老舗の安心感を 得たい人に |

・「野村スリーゼロ 先進国株式投信」 (信託報酬0円)の 取り扱いがある |

・取扱銘柄数が 少ないが、初心者に とっては選びやすい |

・取扱銘柄が 「ひふみプラス」 1本のため、 銘柄に迷わず始められる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの一般カード。一部のカードは1~5%

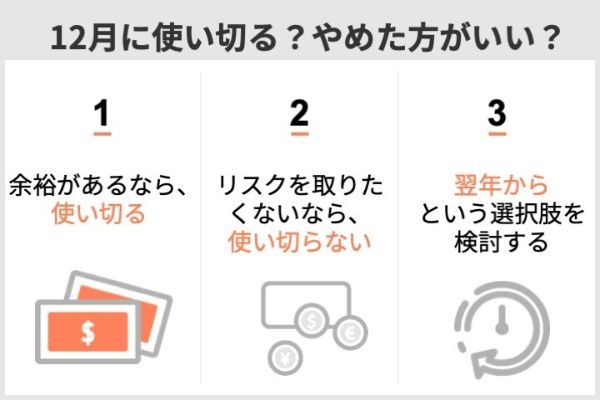

積立NISAを2023年12月から始めて40万円を使い切ったほうがいい?やめたほうがいい?

つみたてNISAを2023年12月から始めるなら、年内に40万円を使い切ったほうがいいのでしょうか。もしくは、2024年1月の新NISAからスタートしたほうがいいでしょうか。

結論から言うと、もし資金に余裕があるなら2023年の今始めるべきです。ただし、状況によっては新NISAまで待つなど他の選択肢もあるでしょう。

次の3つのケースを参考にして決めましょう。

・資金に余裕がある・ボーナス設定があるなら使い切ることを検討

・リスクをとりたくない・ボーナス設定がないなら無理して使い切る必要はない

・2023年12月からではなく2024年翌年から始めるという選択肢も

資金に余裕がある・ボーナス設定があるなら使い切ることを検討

2023年12月から始める場合には、つみたてNISAの投資枠40万円を使い切ったほうが高い利益率を期待できる結果をシミュレーションで確認しました。

資金に余裕があって、利用する金融機関でボーナス設定を利用できるなら、2023年のつみたてNISA投資枠40万円を使い切るほうがいいでしょう。

なお、2024年からの新NISAでは投資枠が拡大されて、つみたて投資枠120万円と成長投資枠240万円の合計年間360万円の投資枠に変わります。

新NISAになっても、利益に対して非課税であるという点は変わりません。お得な制度なのでぜひ多くの金額を投資したいものですが、無理に使う必要はありません。自分の資産や収入に合わせて投資額を決めましょう。

(公式サイト)

リスクをとりたくない・ボーナス設定がないなら無理して使い切る必要はない

積立投資は一定額を継続して積み立てることで、買付時期を分散するリスク分散を期待できます。

高値つかみのリスクをとりたくなければ、12月の一括投資をやめたほうがいいでしょう。

利用している金融機関でつみたてNISAのボーナス設定を利用できない場合でも、無理して金融機関を変更する必要はないでしょう。金融機関を変更すると、変更手続きのために始めるのが遅くなってしまいます。

松本雄一(金融ライター)

投資リスクとボーナス設定の有無から、枠を使い切るか考えましょう。

(公式サイト)

2023年12月からではなく2024年新NISAから始めるという選択肢も

今すぐ資金に余裕がないのであれば、2023年のつみたてNISAは利用せずに、2024年の新NISAから始めてもいいでしょう。

NISAを早く始めたほうが大きな資産を得る可能性がありますが、つみたてNISAには非課税での投資期間が最長20年(2042年まで)という制限があります(出典:金融庁)。

一方新NISAは無期限で非課税投資できる制度のため、つみたてNISAより長い非課税投資が可能です。

始めるタイミングを2023年12月か2024年1月のどちらにするかは、新NISAを理解してから決めてもいいでしょう。

- 非課税で保有できる期間が無期限になる

- 2つの投資枠(つみたて投資枠と成長投資枠)を併用できる

- 年間投資枠が合計360万円に拡大される(つみたて投資枠:年120万円、成長投資枠:年240万円)

- 総枠(保有限度額)1,800万円まで投資でき、総枠は再利用可能(うち成長投資枠は1,200万円まで)

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 総枠 (保有限度額) |

2つの枠の合計1,800万円 | 1,200万円 |

| 投資対象商品 | つみたてNISAと同様 (長期・積立・分散投資に適した投資信託) |

上場株式、投資信託など (一部商品は対象外※1) |

| 非課税保有期間 | 無期限 | 無期限 |

| 対象年齢 | 18歳以上 | 18歳以上 |

※1 「整理・監理銘柄」「信託期間20年未満、毎月分配型の投資信託やデリバティブ取引を用いた一定の投資信託」は対象外

新NISAの変更点を把握して、2023年12月につみたてNISAを利用するかを判断しましょう。

(公式サイト)

積立NISAの非課税投資枠40万円を2023年の12月に使い切る方法<SBI証券・楽天証券の場合>

つみたてNISAの枠を2023年の12月に使い切るための「手続きの日程目安」と「設定方法」をSBI証券と楽天証券の場合で紹介します。

SBI証券の積立NISAを2023年12月に始めるためには、いつまでに手続きをすればいい?

SBI証券のつみたてNISAを2023年12月から始める場合は、12月中旬までには手続きをおこないましょう。

- 口座開設……12月中旬まで

- 積立注文と入金……12月中旬まで

引き落とし先は証券口座、指定の銀行口座を想定しています。

2023年のつみたてNISA投資枠で買い付けるには、2023年中に受渡が必要です。

受渡とは?

受渡とは、売買取引の成立後に売買代金をやり取りすることです。受渡日(取引申込から受渡までの日数)は名柄によって異なり、5営業日か6営業日あたりが多いと言えます。

約定から受渡までの日数は名柄によって異なります。受渡日は、SBI証券サイトの各銘柄のページで確認しておきましょう。

ただしこれはギリギリの日程です。日にちに余裕を持って手続きを進めておくと安心です。

SBI証券で12月から非課税投資枠40万円を使い切る手順 ——ボーナス設定を使う

SBI証券のつみたてNISAで2023年12月に40万円を使い切る手順を紹介します。

| 12月 | |

| 積立額 | 3万円 |

| ボーナス設定 | 37万円 |

| 合計 | 40万円 |

【SBI証券で40万円を2023年12月に使い切る設定手順】

(1)「投信」ページを開いてファンドを検索

SBI証券のサイトにログインして、「投信」をクリックします。画面下部のファンド検索で投資信託を探します。

(2)ファンドのページから「つみたてNISA買付」へ

投資信託のページから「つみたてNISA買付」をクリックします。

(3)積立コースと積立額を設定

設定の画面で、積立コース(頻度)に「毎月」を選んで、現金決済の場合は申込設定日に「積立日」を指定します。設定金額に「3万」円を入力し、ボーナス月の積立設定の「追加」をクリックするとボーナス月の設定画面に移ります。

(4)ボーナス月の積立設定

ボーナス月の積立設定で設定金額「37万円」を入力して申込設定日を選びます。設定したら「適用する」をクリックしましょう。

(5)NISA枠ぎりぎり注文の設定

ボーナス月の設定が反映されたことを確認して、NISA枠ぎりぎり注文を「設定する」に変えましょう。

松本雄一(金融ライター)

NISA枠ぎりぎり注文

NISA投資可能枠が積立設定金額以下の場合、積立注文金額を引き下げて積立買付を行い、可能な限りNISA枠を使い切る注文

※NISA投資可能枠が10円未満の場合、NISAぎりぎり注文の発注はされません。

引用:SBI証券『「NISA枠ぎりぎり注文」、「課税枠シフト注文」とは何ですか?』

(6)積立設定をしたら次へ

設定が終わったら「次へ」をクリックしましょう。

(7)目論見書(投資信託説明書)の確認

ファンドの目論見書を確認します。確認すると右上にチェックマークが付きます。目論見書を確認したら「確認画面へ」をクリックしましょう。

(8)取引パスワードを入力して設定する

設定に間違いがないか確認して、取引パスワード入力後に「設定する」をクリックすれば設定完了です。

(9)2023年12月の積立が終わったら2024年の新NISAのボーナス設定に変える

2023年の投資枠40万円を使ったら、ボーナス設定37万円を2024年からの新NISAにあわせて変更しましょう。

新NISAの積立設定は現行NISAから自動で引き継がれて、2023年11月18日(土)以降に投資信託の積立設定画面で確認できる予定です。

当社は、新NISAへの関心が高まる中で、お客さまの資産形成を後押しすべく、2023年11月18日(土)(予定)に新NISAでの投信積立の受付のほか、投信積立の画面リニューアルや機能拡充も併せて実施し、さらなる利便性の向上に努めていきます。

引用:SBI証券『2024年からの新NISAでの投信積立受付開始のお知らせ~2023年11月18日(土)より、投信積立画面リニューアル、機能拡充を同時に実施~』

次の例では、設定金額2万円で6月と12月にボーナス月を指定しています。

楽天証券の積立NISAを2023年12月に始めるためには、いつまでに手続きをすればいい?

楽天証券のつみたてNISAを2023年12月から始める場合、12月中旬までには手続きを済ませておきましょう。

- 口座開設……12月中旬まで

- 積立注文と入金……12月中旬まで

引き落とし先は「証券口座」や「指定の銀行口座」を想定しています。

2023年12月につみたてNISAの取引を完了するには、2023年の営業日に名柄の受渡が終わっている必要があります。

受渡日は、楽天証券サイトの各名柄のページで確認できます。

ただしこれはギリギリの日程です。日にちに余裕を持って申し込みをしておく方が安心です。

楽天カードクレジット決済や楽天キャッシュ(電子マネー)決済を利用する場合

引き落とし先として楽天カードや楽天キャッシュを利用したい場合で12月から積み立てを開始するには、2023年11月12日までに口座開設と積立設定を終わらせておく必要があります。

2023年12月に現行つみたてNISAの非課税投資枠40万円を使い切りたいなら、増額設定を利用しましょう。

なお、つみたてNISAのカード決済や楽天キャッシュ決済の上限額は月3万3,333円です。増額設定を利用すると、増やした分は証券口座から引き落とされます。

楽天証券で12月から非課税投資枠40万円を使い切る手順 ——増額設定を使う

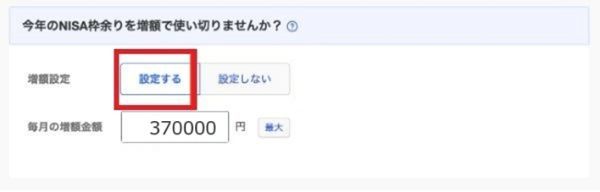

楽天証券のつみたてNISAで「2023年12月に投資枠40万円を使い切る手順」を紹介します。

| 2023年12月 | |

| 積立額 | 3万円 |

| ボーナス設定 | 0万円 |

| 増額設定 | 37万円 |

| 合計 | 40万円 |

ボーナス設定はクレジットカード決済・楽天キャッシュ決済で利用できませんが、増額設定(現金決済)はそれらの決済方法と併用できます。

増額設定とは?

その年の積立額を毎回増額する設定です。

2024年1月以降の新NISAでは投資枠がつみたて投資枠120万円、成長投資枠240万円と拡大されます。新NISAの積立設定は、楽天証券では2023年11月13日(月)から予約できる予定です。2024年にむけて積立設定を見直しましょう。

新NISAがスタートする2024年1月から「積立を開始したい」「積立を見直したい」という声にお応えして「積立予約サービス」(予約受付期間:2023年11月13日~12月28日)を開始いたします。

出典:楽天証券

【楽天証券で枠40万円を2023年12月に使い切る設定手順】

(1)「投資信託」ページを開く

楽天証券のサイトにログインして、「投資信託」タブをクリックします。

(2)ファンドを探す

「投資信託を探す」をクリックします。

画面を少し下にスクロールし、ファンド名などを入力して「検索」をクリックして積み立てるファンドを探します。

(3)ファンドを選んで積立注文へ

ファンドを選び、ファンドの画面からつみたてNISAの「積立注文」をクリックします。

(4)資金の引落方法と積立タイミングを設定

利用する資金の引落方法を選びます。

楽天カードクレジット決済・楽天キャッシュを選んだ場合は、今回の積立設定では月額分(3万円)はクレジットカード・楽天キャッシュから、増額設定分(37万円)は証券口座から引き落とされます。

(5)積立金額の指定

積立金額として、この例では「3万」円を入力します。

(6)増額設定の指定

増額設定を利用するために「設定する」を選択して、毎月の増額金額に「37万」円を入力します。

(7)目論見書(投資信託説明書)の確認

積み立てるファンドの目論見書(投資信託説明書)を確認するために「未閲覧の書面を確認する」をクリックします。

(8)目論見書の確認(続き)

目論見書が表示されますので内容を確認します。確認したら「同意して次へ」をクリックします。

(9)取引暗証番号の入力と注文

表示された注文内容を確認して、問題なければ取引暗証番号を入力し「注文する」をクリックします。これで設定が完了です。

よくある質問(Q&A)

受渡とは、商品を注文して約定したあとに代金のやり取りをすることです。約定日から受渡日までの日数はファンド(投資信託)によって違います。受渡日は、金融機関のファンドのページで確認できます。

多くのファンドは、最終取引日の9営業日前の12月18日(月)くらいまでに約定していれば、年内の取引として枠が使われます。受渡が2024年にならないように、できればファンドの受渡日を証券会社のサイトで確認しておきましょう。

たとえば、12月にクレジットカード決済で3万円、増額設定で37万円投資すれば、あわせて40万円の枠を使い切れます。

クレジットカード決済を2023年12月に利用するには、楽天証券では11月12日までに積立設定を終える必要があります。

現金決済であれば、注文したファンドの受渡が最終取引日12月29日(金)までに終わっている必要があります。

たとえば、つみたてNISAで2023年に投資した商品の非課税期間は、2042年末までです。

2024年からはつみたてNISA・一般NISAが新NISAにリニューアルされます。年間の投資上限額が2つの枠(つみたて投資枠120万円+成長投資枠240万円)あわせて360万円へ大幅増額され、非課税期間が無期限になるなど大きく変わります。

新NISAのつみたて投資枠は、つみたてNISAの後継制度だと言えます。

つみたてNISAの商品をいつ売却するかは、まとまったお金が必要になった場合や目標金額に達した場合など、あらかじめ計画しておくといいでしょう。

ただし、一括投資は高値つかみのリスクがあります。リスクを抑えたいなら無理して40万円を使い切らずに、2024年からの新NISAでの積立投資を選んでもいいでしょう。

2024年からは新NISAが始まり、2024年以降も非課税の積立投資を継続できます。積立投資では、長期投資になるほど大きなリターンを期待できます。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【こちらの記事も読まれています】