- ポートフォリオとは金融商品の組み合わせのこと

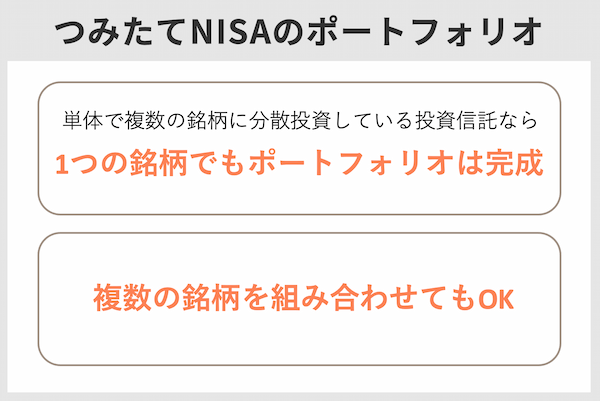

- つみたてNISAのポートフォリオは1つの銘柄だけで完成させてもいいし、複数の銘柄を組み合わせてもいい

- ポートフォリオを組んで複数の金融商品に分散投資すると、リスクを下げる効果が期待できる

- つみたてNISAでは、まずは目的や目標金額を決めてからポートフォリオを作る

- 20代は「株式100%」のポートフォリオがおすすめ 30代以降、年齢が上がるごとに「債券」の割合を増やしていくといい

目次

- 積立NISAのポートフォリオとは?

- 積立NISAにおすすめの証券会社

- 積立NISAのポートフォリオの作り方

- 積立NISAのポートフォリオに入れるべき銘柄は?

- 積立NISAのポートフォリオを組むときの注意点

- 積立NISAのポートフォリオ例 年代別に解説

- 20代のつみたてNISAのポートフォリオ

- 30代のつみたてNISAのポートフォリオ

- 40代のつみたてNISAのポートフォリオ

- 50代のつみたてNISAのポートフォリオ

- 60代以降のつみたてNISAのポートフォリオ

- 積立NISAのポートフォリオをシミュレーションしてみよう

- つみたてNISAにおすすめの証券会社

- 20~30代が積立NISAを始めるのにおすすめの証券会社

- 40~50代が積立NISAを始めるのにおすすめの証券会社

- 60代〜が積立NISAを始めるのにおすすめの証券会社

- ポートフォリオの相談がしやすい証券会社

- 積立NISAのポートフォリオに関するQ&A

積立NISAのポートフォリオとは?

投資におけるポートフォリオとは、金融商品の組み合わせのこと

そもそも「ポートフォリオ」とはなんなのでしょうか。投資におけるポートフォリオとは、 金融商品の組み合わせのことです。 例えば「株式に60%投資、債券に40%投資」といった組み合わせのことをポートフォリオと呼びます。「複数の金融商品を1つにまとめたもの」というイメージで理解すればOKです。

ポートフォリオに近い言葉に「アセットアロケーション」というものがあります。アセット(asset)は資産、アロケーション(allocation)は配分という意味で、直訳すれば資産配分のことをいいます。

資産の構成比をアセットアロケーションと呼び、具体的な銘柄の組み合わせをポートフォリオと区別して使われることも少なくありません。また、資産構成比を決める行為そのものをアセットアロケーションと呼ぶこともあります。

若山卓也(ファイナンシャル・プランナー)

積立NISAのポートフォリオは1つの銘柄で完成もアリ!複数の銘柄を組み合わせてもOK

つみたてNISAでは、金融庁が厳選した投資信託銘柄に投資を行うのが特徴です。

投資信託は「単体で複数の銘柄に分散投資している」ため、 1つの銘柄に集中投資しても極端に大きなリスクとはなりにくい でしょう。つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定

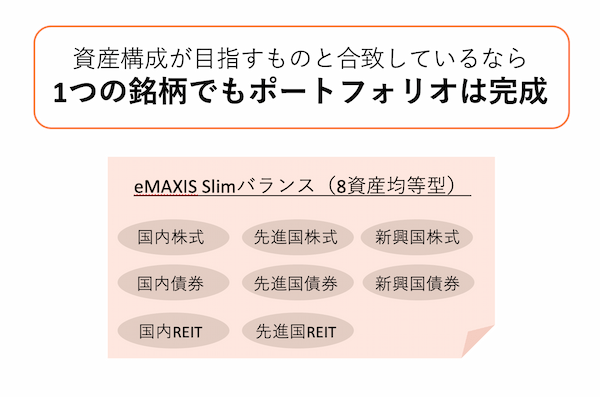

そのため例えば「ある投資信託の資産構成」が自分の目指しているポートフォリオと合致していれば、 その銘柄を1つ買うだけでポートフォリオは完成します。

人気銘柄の1つ「eMAXIS Slim全世界株式(オール・カントリー)」は、全世界の2,863の株式に分散投資しています(2022年6月末時点)。また「eMAXIS Slimバランス(8資産均等型)」は、国内外の株式や債券といった8つの資産に幅広く投資しています。

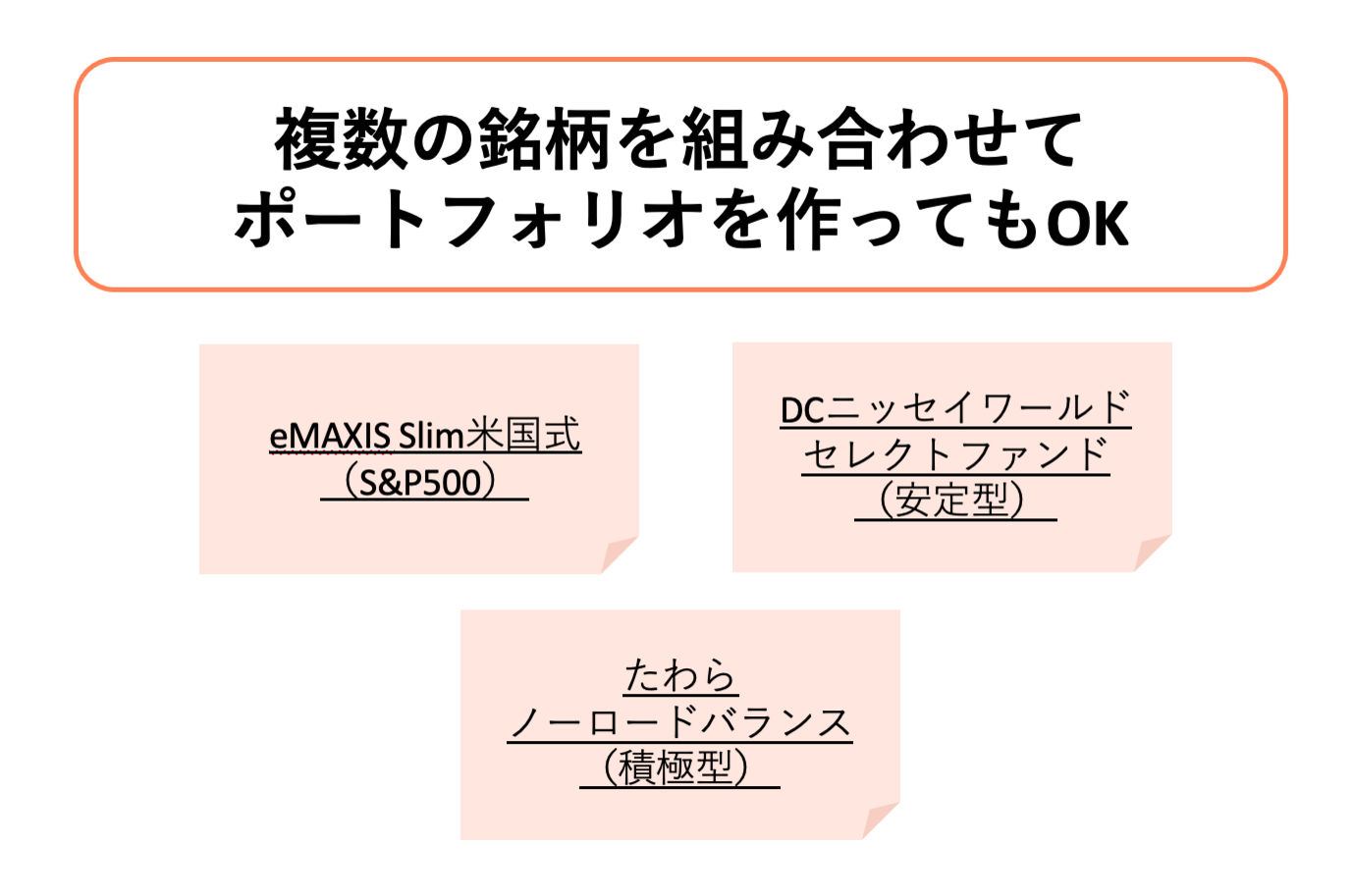

もちろん複数の銘柄でポートフォリオを組み立てて、さらにリスクを分散させてもOKです。

積立NISAにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

投資では「リスクを下げるため」にポートフォリオを組む

投資でポートフォリオを作る主な理由は、 リスクを下げるためです。

1つの商品に集中投資した場合、万が一商品価値がゼロとなったときに資産のすべてを失ってしまいます。 複数の商品でポートフォリオを組み運用しておけば、仮にそのうちの1つの商品価値がゼロになっても他の商品があるため、資産全体ではゼロになりません。 しかしこれがポートフォリオを組む主なメリットです。

ただしポートフォリオを組むことにはデメリットもあります。リスクとリターンは基本的に比例関係にあるため、複数の商品に分散投資してリスクが下がる一方で、 ある程度のリターンの低下は基本的に避けられません。

リスクを低く抑えようとするとリターンは低下し、高いリターンを得ようとするとリスクも高まります。

したがって、「リスクがなく(低く)、リターンが高い=ローリスク・ハイリターン」の金融商品は存在しません。

そのため野心的な目標を立てる場合は、あえて1つの商品に集中投資するケースもあるでしょう。しかし相応のリスクも伴うため、基本的に初心者の場合は分散投資の一環としてポートフォリオの構築をおすすめします。

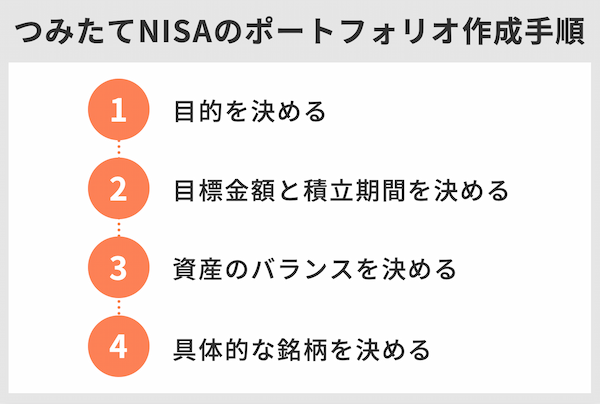

積立NISAのポートフォリオの作り方

つみたてNISAで「複数の銘柄を組み合わせてポートフォリオを作る場合」の手順を解説します。

1 目的を決める

最初につみたてNISAを行う目的を決めます。 例えばマイホームや老後の生活費のためなど、つみたてNISAで実現したい未来についてイメージしてください。目的を明確にすると、「ゴール=目標額」が設定しやすくなるため、ポートフォリオも作りやすくなります。つみたてNISAのポートフォリオ=銘柄の組み合わせは、無限に考えられます。目的がないまま漠然と始めてしまうと膨大な選択肢に迷ってしまいます。

若山卓也(ファイナンシャル・プランナー)

2 目標金額と積立期間を決める

次に目標金額を定めます。 「1 目的を決める」で想定したマイホームや老後資金といった目的に応じて、必要な資金を目標金額として設定します。たとえば「20年後に向けて老後資金を準備したい。老後を豊かに過ごすためにつみたてNISAで1,000万円を用意したい」など、具体的に将来を思い描くといいでしょう。目標金額と一緒に、「積み立てる期間」も決めましょう。期間が明確になれば、目標額を達成するために必要なリターンがわかります。例えば年40万円積み立てる場合、「目標金額を1,000万円、期間を20年」とすると、1年あたり約2.3%以上のリターンがないと目標に到達しません(カシオ高度計算サイト 年金終価係数にて計算)。

大まかな目標金額ごとに必要なリターンを以下にまとめました。目標金額が大きく運用期間が短いほど大きなリターンが必要になります。

| 積立年数 | 目標金額 | ||

|---|---|---|---|

| 500万円 | 1,000万円 | 2,000万円 | |

| 10年 | 約4.9%以上 | 約19.3%以上 | 約33.3%以上 |

| 15年 | 0 | 約7.0%以上 | 約15.7%以上 |

| 20年 | 0 | 約2.3%以上 | 約8.8%以上 |

3 資産のバランスを決める

目標金額や必要なリターンが決まったあとは、 ポートフォリオの大体のバランスを決めましょう。 ここでいうバランスとは、具体的な銘柄を選ぶ前に、「株式」や「債券」といった大まかな資産で割合を考えることです。大きなリターンを目指すなら株式の割合を高めに、安定運用なら債券の割合を高めに

各資産のリスクは、高い順に並べると以下のように「株式>REIT(不動産)>債券」となるのが一般的です。| 株式 | ハイリスク・ハイリターン |

|---|---|

| REIT(不動産) | ミドルリスク・ミドルリターン |

| 債券 | ローリスク・ローリターン |

本当に株式はハイリスク・ハイリターンで、債券はローリスク・ローリターン?

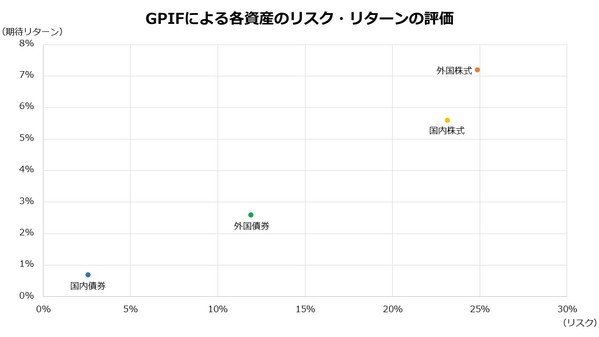

参考までに年金原資の一部を運用しているGPIF(年金積立金管理運用独立行政法人)が各資産のリスクと期待リターンをどのように評価しているか見てみましょう。 GPIFは、以下の各資産の過去のデータなどを分析し、「どれくらいのリスク(標準偏差※)とリターンが期待されるか」を評価し公表しています。 ・国内債券・外国債券

・国内株式

・外国株式

※標準偏差:リターンのばらつきの大きさを数値化したもの。

出典:GPIF GPIFによると各資産のリスク・リターンは、次のようになりました。 リスクが大きくなるにつれて期待リターンも大きくなっていることがわかります。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| リスク (標準偏差) | 2.56% | 11.87% | 23.14% | 24.85% |

| 期待リターン | 0.7% | 2.6% | 5.6% | 7.2% |

4 具体的な銘柄を決める

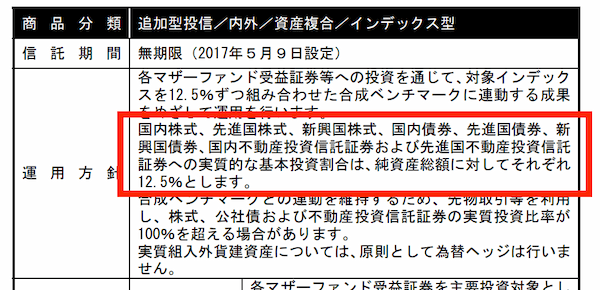

資産の配分が決まったあとは、ポートフォリオを構成する具体的な銘柄を決めていきます。 つみたてNISAは投資信託にしか投資できないため、ここでいう「銘柄」とは投資信託のことです。投資信託は1つの銘柄内でさまざまな金融商品へ分散投資しているため、運用報告書や月次レポートなどでどのような投資先かつ構成比となっているかチェックしましょう。 たとえば「e MAXIS Slim バランス(8資産均等型)」の運用報告書を見てみましょう。国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内REIT、先進国REITに、均等に12.5%ずつ投資している銘柄だということが読み取れます。

若山卓也(ファイナンシャル・プランナー)

4 迷ったらGPIF(年金積立金管理運用独立行政法人)の比率をチェック

ここまでのステップでも「まだポートフォリオを組めない」と感じる人は、 GPIFのポートフォリオを参考にするとヒントになるかもしれません。GPIFは、日本の年金制度を維持するために「長期的かつ安定的な運用」が求められています。つみたてNISAも長期的に運用する点で同じですから参考にしやすいでしょう。 GPIFは 「国内外の株式と債券を25%ずつ組み入れる」 というポートフォリオを基本としており、ポートフォリオ全体で「年4.0%のリターンが期待される」としています。途中ポートフォリオの変更はありましたが運用を開始した2001~2021年度までの運用実績は年3.69%と、おおむね期待通りのリターンを得られている傾向です。 出典:GPIF 2021年度の運用状況 【GPIFの基本ポートフォリオ】

・国内債券:25%

・外国債券:25%

・国内株式:25%

・外国株式:25%

・参考)基本ポートフォリオ全体の期待リターン:4.0%

・参考)基本ポートフォリオ全体のリスク(標準偏差):12.32%

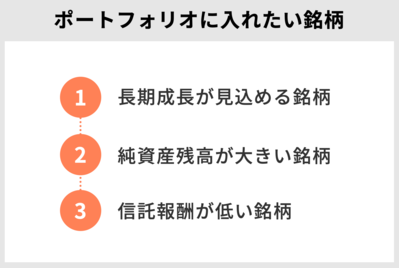

積立NISAのポートフォリオに入れるべき銘柄は?

1 長期成長が見込める銘柄

2 純資産残高が大きい銘柄

3 信託報酬が低い銘柄

まずは確認!積立NISAで選べる銘柄にはどんなものがある?

3つのポイントの説明の前に、まずはつみたてNISAで投資できる銘柄の種類を確認しましょう。投資できる投資信託は、大きく「株式型」と「バランス型」に分けられます。

・株式型:株式だけに投資する投資信託

・バランス型:株式や債券など、さまざまな資産に投資する投資信託

| 国内型 | 海外型 | 内外型 | |

|---|---|---|---|

| 株式型 | 44本 | 50本 | 15本 |

| バランス型 | 5本 | 2本 | 90本 |

出典:金融庁 つみたてNISA対象商品の概要について(2022年4月26日時点)

1 長期成長が見込める銘柄

つみたてNISAのポートフォリオは、長期的に成長が期待できる銘柄で構成するのがベストです。なぜなら最長20年間もの非課税期間を考えると、つみたてNISAは長期運用となるからです。 目先の値上がりよりも20年後まで長く成長するような資産に投資する投資信託を選んでください。 長期的な成長が期待できる資産には、さまざまなものが考えられます。例えば 「新興国株式」 はその代表格の一つです。新興国は、今後の経済成長が期待できる地域で、その株式に投資すれば経済成長の恩恵を享受できます。 ただし新興国だけに投資する銘柄は、比較的リスクも大きいため、注意しましょう。先進国も含めて投資する 「全世界株式」 ならある程度リスクも下がるため、おすすめです。| ファンド名 | リスク (3年) (標準偏差) | リターン (3年) | 純資産残高 | 信託報酬 |

|---|---|---|---|---|

| eMAXIS Slim新興国株式インデックス | 19.36% | 8.75% | 約867億円 | 0.187% |

| SMT新興国株式インデックス・オープン | 19.27% | 8.53% | 約281億円 | 0.66% |

※「純資産残高」は2022年7月15日時点

出典:目論見書、モーニングスターより

| ファンド名 | リスク (3年) (標準偏差) | リターン (3年) | 純資産残高 | 信託報酬 |

|---|---|---|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | 17.72% | 15.57% | 約5,785億円 | 0.1144%以内 |

| SBI・全世界株式インデックス・ファンド | 17.69% | 14.98% | 約630億円 | 0.1102%程度 |

※「純資産残高」は2022年7月15日時点

出典:目論見書、モーニングスターより

2 純資産残高が大きい銘柄

純資産残高の大きさが直接運用の優劣を決めるわけではありません。しかし運用額は、以下の観点から 基本的に大きいほうがよいとされています。

・運用額が大きくなるほど一般にコスト負担率が小さくなりやすい

・組み入れられる銘柄の選択肢が増える など

| ファンド名 | リスク (3年) (標準偏差) | リターン (3年) | 純資産残高 | 信託報酬 |

|---|---|---|---|---|

| eMAXIS Slim米国株式(S&P500) | 17.93% | 19.89% | 約1兆3,023億円 | 0.0968%以内 |

| 楽天・全米株式インデックス・ファンド | 18.68% | 18.82% | 約6,040億円 | 0.162%程度 |

※「純資産残高」は2022年7月15日時点

※いずれもマザーファンドを持つファミリーファンド方式

出典:目論見書、モーニングスターより

3 信託報酬が低い銘柄

信託報酬とは、投資信託の運用コスト で、以下の3社それぞれに支払うものです。・委託会社(運用会社):投資信託の運用などを行う会社

・受託会社:資産の保全などを行う会社

・販売会社:販売窓口の役割を担う会社

信託報酬は、毎営業日純資産残高から支払われています。通常、運用が同じなら信託報酬が低いほうがリターンは大きくなります。

投資信託の資産のうち、投資家に帰属する額を「純資産総額」といいます。この純資産総額を投資信託の総口数で割ると、一口あたりの価額、すなわち「基準価額」が算出されます。

出典:投資信託協会 投資信託の基礎知識

そのため基本的に信託報酬は、低いほうが有利です。ポートフォリオには、できるだけ信託報酬が低い銘柄を組み入れるようにしましょう。

| ファンド名 | リスク | リターン (1年) |

純資産残高 | 信託報酬 |

|---|---|---|---|---|

| 野村スリーゼロ先進国株式投信 | 16.97% | 7.62% | 約42億円 | 0(※1) |

| SBI・V・S&P500インデックス・ファンド | 17.32% | 11.14% | 約5,988億円 | 0.0938%程度 |

※「純資産残高」は2022年7月15日時点

※1.2030年12月末まで。以降は0.11%以内

出所:目論見書、モーニングスターより

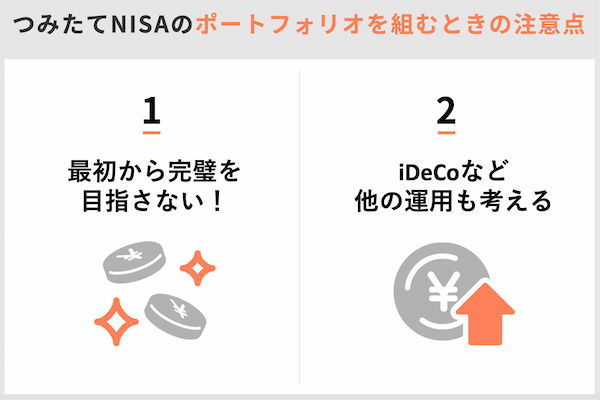

積立NISAのポートフォリオを組むときの注意点

ポートフォリオを組むときは、最初から完璧を目指さない!

ポートフォリオは、最初から完全なものを目指す必要はありません。つみたてNISAは、あとから積み立てる銘柄や金額を変更できるため、 思うような運用にならなければポートフォリオを修正すればよい のです。またつみたてNISAは、極端にリスクやコストが大きな銘柄は除外されています。 それほど厳格に銘柄を選別しなくても、大きな損失は起こりにくいでしょう。 最初は、どうしても不安になると思いますが、思い切って始める勇気が大切です。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

銘柄の変更を考える2つのタイミング

これから積み立てる銘柄は、いつ変更してもかまいません。つみたてNISAの口座を開設している証券会社で積み立ての設定をし直せば基本的にいつでも変更できます。とはいえ「銘柄を変更すべきタイミングを知りたい」という人も多いでしょう。 銘柄の変更は、以下のタイミングで検討 してはいかがでしょうか。

・1年以上運用し、リスクやリターンが想定と違ったとき

・信託報酬が低い銘柄が登場したとき

投資信託は、基本的に長く運用する商品です。あまりに短い期間では、投資信託の良し悪しが判断できません。 少なくとも1年以上は保有し、その銘柄のリスクやリターンの実績が想定と違った場合に変更を検討してはいかがでしょうか。

また 信託報酬が低い銘柄が登場したときも変更を検討するタイミングです。運用が同じなら基本的に信託報酬が低いほうがリターンは大きくなります。信託報酬が高い銘柄の積み立てを停止し、新たに登場した信託報酬が低い銘柄への積み立てに切り替えましょう。

変更するときは、今まで保有していた銘柄は売却しないように

変更するのは、「これから新たに積み立てる分」にとどめておきましょう。 すでに積み立てた分の変更は、残りの非課税期間と投資枠を失ってしまうため、おすすめしません。どうしても変更したい場合は、「スイッチング」を行います。

つみたてNISAの場合、 すでに積み立てた銘柄を売却すると非課税期間が終了してしまう 点に注意しましょう。つみたてNISAで投資した商品は、最長20年間利益に税金がかかりませんが、売却すれば非課税期間は終了します。

例えば2022年に投資した商品は、2041年まで非課税ですが2023年に売却した場合、以降の非課税期間はありません。このケースでは、約19年間の非課税期間を失ってしまうことになります。

つみたてNISAの資産を2年〜3年程度で売却してしまうと、残りの17年〜18年分の「非課税で投資できる期間」をなくすことになってしまいます。この期間は二度と復活しません。

またスイッチングで 新たな銘柄に買い替える際は、つみたてNISAの投資枠を消費 します。つみたてNISAは、年間40万円まで投資できますが、仮に10万円分のスイッチングを行った場合、その年は残り30万円までしか投資できません。

NISA口座で収益分配金の再投資やスイッチングを行う場合、その分の非課税投資枠が必要です。収益分配金の再投資やスイッチングは、新規購入の場合と同様に非課税投資枠を利用します。そのため、その年の非課税投資枠(つみたてNISAの場合は40万円)を使い切っている場合、NISA口座内での収益分配金の再投資やスイッチングはできません。

つみたてNISAは、 すでに積み立てた銘柄を変更するデメリットが多い ため、銘柄を変更したい場合は、これから新たに積み立てる分にとどめておきましょう。

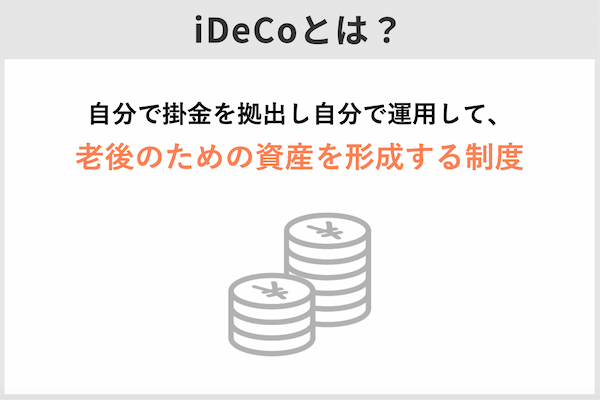

余裕があればiDeCoなど他の運用もあわせて考える

上述しているようにつみたてNISAは、年間40万円までしか投資できません。そのため さらに投資額を増やしたい場合は、別の運用の併用を検討してみてはいかがでしょうか。非課税で運用できる制度としては 「iDeCo(イデコ)」 も有名です。

もちろんつみたてNISAとiDeCoには違いもあります。例えばつみたてNISAは、いつでも売却し出金できますが、 iDeCoは原則60歳になるまで出金できません。 投資できる金額にも違いがあり、つみたてNISAは年間40万円までですが、iDeCoは勤め先などの状況に応じて年間14万4,000円~27万6,000円までです。

| つみたてNISA | iDeCo | |

|---|---|---|

| 投資できる金額(年額) | 40万円 | 14万4,000~27万6,000円(※1) |

| 投資できる商品 | ・投資信託 | ・元本確保型商品(※2) ・投資信託 |

| 運用益 | 非課税 (最長20年間) | 非課税 (最長75歳まで) |

| 投資額の所得控除 | 非対象 | 全額が対象 |

| 受取時の課税 | 非課税 | 課税(※3) |

| 出金 | いつでもできる | 原則60歳までできない |

※2.定期預金や保険といった元本の保全性が高い商品

※3.「退職所得控除」または「公的年金控除」の優遇あり

出典:金融庁 NISAとは?

出典:iDeCo公式サイト iDeCo(イデコ)の仕組み

積立NISAのポートフォリオ例 年代別に解説

ここまで基本的なポートフォリオの組み方を紹介しましたが、実際は「働き方や目標、リスクを許容できるか」などさまざまな要素で組み合わせが変わるため、内容は人によって大きく異なります。

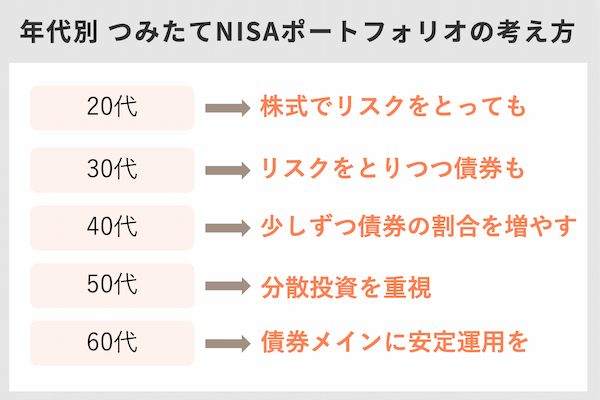

特に「年齢」という要素は、ポートフォリオに大きく影響する ため、各年代の傾向を押さえておくと安心です。

そこでここでは、年代別におすすめのポートフォリオの組み合わせ例を紹介します。

20代のつみたてNISAのポートフォリオ

一般的に20代は、貯蓄習慣を身に付ける時期です。具体的な目標に向かうよりも積み立てを経験すること自体に大きな意味があります。そのため明確な目標はなくとも、「なんとなく」でもつみたてNISAを始めることをおすすめします。

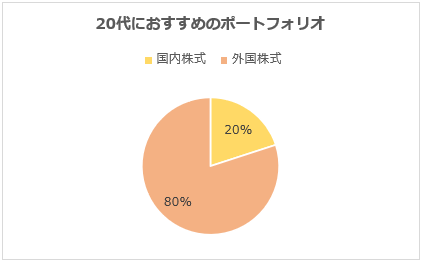

20代のポートフォリオは、株式の比率を高めて構成 しましょう。一概にはいえませんが、一般的に20代は若く平均余命が長いため、リスクを取れる年代です。これから収入を受け取る期間が長く続くことが想定されるため、資産の取り崩しを考える必要があまりありません。そのため短期的な値動きを気にせずに長期的な運用ができるでしょう。

株式は比較的リスクが高い資産ですが、その分リターンが期待できます。20代は、例えば 「国内株式20%、外国株式80%」 といった比率でポートフォリオを組んでみてはいかがでしょうか。

つみたてNISAを始める前に「緊急資金」の準備を行いましょう。これは、主にケガや病気など想定外のトラブルで一時的に収入を得られない事態に陥ったとき、当座の生活費に充てる資金です。

緊急資金は、銀行の普通預金のように元本の保全性が高くすぐに引き出せる資産が向いています。つみたてNISAは、少なくとも生活費3ヵ月分以上の緊急資金を用意してから始めるようおすすめします。

若山卓也(ファイナンシャル・プランナー)

20代におすすめの銘柄

すべて株式でポートフォリオを構成するなら、例えば以下の銘柄がおすすめです。- eMAXIS Slim米国株式(S&P500)

- SBI・V・全米株式インデックス・ファンド

- iFree日経225インデックス

「eMAXIS Slim米国株式(S&P500)」と「SBI・V・全米株式インデックス・ファンド」は、どちらも 米国株式だけに投資する銘柄 です。前者は米国の大企業500社に、後者は米国のほぼすべての上場企業に投資する点で異なります。

一方「iFree日経225インデックス」は、 日本の大企業225社に投資する投資信託 です。 これらは1つの国に集中投資する銘柄のため、株式だけに投資する投資信託のなかでも比較的リスクが高い点に注意してください。しかしその分リターンも期待できるため、リスクを取りやすい20代の人には向いているでしょう。

【20代におすすめの銘柄】

| ファンド名 | 構成比 | 購入できる主な証券会社 | |||

|---|---|---|---|---|---|

| 国内株式 | 外国株式 | 国内債券 | 外国債券 | ||

| eMAXIS Slim米国株式(S&P500) | ─ | 100% | ─ | ─ | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

| SBI・V・全米株式インデックス・ファンド | ─ | 100% | ─ | ─ | ・SBI証券 |

| iFree日経225インデックス | 100% | ─ | ─ | ─ | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 など |

30代のつみたてNISAのポートフォリオ

30代は、20代と比較すると備えるべき目標が見えやすい時期です。「人生の3大支出」の一角である教育資金やマイホームの資金など、大きな出費に備えて積み立てを行いましょう。

人の生涯には、様々なお金が必要となりますが、中でも、「住宅資金」「教育資金」「老後資金」は人生の三大資金と言われています。

【「人生の3大支出」とその目安金額】

・教育資金:約1,002万円(幼稚園~高校まで公立、大学が私立の場合)

・住宅購入費:約3,494万円(建売住宅)

・老後の生活費:約26万円(1ヵ月あたり)

※「住宅購入費」はマンションの場合、約4,521万円

※「老後の生活費」は高齢夫婦無職世帯の支出額

出典:日本FP協会 主なライフイベントにかかる費用の目安

30代は、まだ資産形成期です。ポートフォリオは、20代と同じように

株式の比率を高めに設定するとよい

でしょう。ただし具体的な目標ができることで資産の保全性もある程度求められるため、

債券を組み入れてもよい

かもしれません。

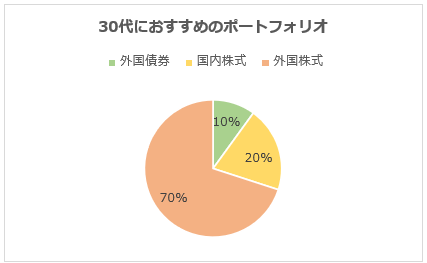

これを踏まえ、30代には 「外国債券10%、国内株式20%、外国株式70%」 というポートフォリオをおすすめします。

債券は、前述したように比較的リスクの低い資産です。また、「株式が売られる状況」では、「債券が買われるケース」も多く、株式と組み合わせればリスクを下げる効果が期待できます。

景気が良くなり、株価が上昇し株の魅力が増している場面では、債券価格は下落。

逆に景気が悪化し株価が下落すると安全資産である国債などの債券が買われるため、債券価格は一般的に株価とは逆相関の関係といわれています。

債券のなかでも国内債券は為替リスクがないため、より低リスクです。その分「、あまりリターンは期待できません。 ある程度のリターンも残したい場合は、外国債券をおすすめします。

30代におすすめの銘柄

基本的に30代も株式だけに投資する銘柄が主な選択肢となるでしょう。ただし20代よりもリスクを下げるなら 複数の国に分散投資する銘柄を選んでみては いかがでしょうか。例えば「野村スリーゼロ先進国株式投信」は複数の先進国に、「eMAXIS Slim新興国株式インデックス」は複数の新興国に投資する銘柄です。

ポートフォリオに債券も組み入れるなら「ハッピーエイジング20」も検討してください。全体の10%を国内外の債券が占めています。ポートフォリオに組み入れればリスクを下げる効果が期待できるでしょう。

| ファンド名 | 構成比 | 購入できる主な証券会社 | |||

|---|---|---|---|---|---|

| 国内株式 | 外国株式 | 国内債券 | 外国債券 | ||

| 野村スリーゼロ先進国株式投信 | ─ | 100% | ─ | ─ | ・LINE証券 ・野村證券 |

| eMAXIS Slim新興国株式インデックス | ─ | 100% | ─ | ─ | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| ハッピーエイジング20 | 52% | 38% | 4% (※) | 6% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

出典:目論見書、運用会社HPより

40代のつみたてNISAのポートフォリオ

一般的に40代は、職場での立場も上昇し収入が大きくなる時期です。そのためまだリタイアのことを考える人は少ないかもしれません。しかし 少しずつでも老後資金の準備を始めましょう。

老後資金も、先述した「人生の3大支出」の1つです。しかも教育資金や住宅資金と異なり「融資で賄う」という選択肢も取りにくいため、基本的に自己資金での準備が求められるでしょう。そのためできるだけ40代のうちから老後資金を準備しておくのがおすすめです。

40代がつみたてNISAを始める場合、20年間の非課税期間が終わったときにリタイアしているケースも考えられるため、 20~30代のときよりもリスクはある程度下げたほうがよい でしょう。

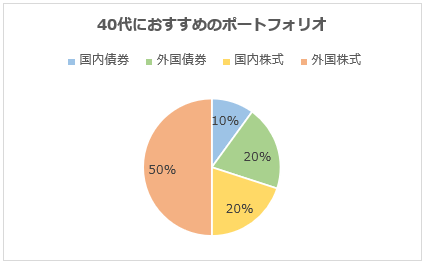

例えば 「外国株式50%、国内株式20%、外国債券20%、国内債券10%」 というようなポートフォリオを組んでみてはいかがでしょうか。 債券の割合を3割にまで上昇させポートフォリオ全体のリスク低減を図りました。

40代におすすめの銘柄

40代の人がポートフォリオに株式を組み入れる場合、 全世界に分散投資する銘柄をおすすめします。 一般に最も多くの国に分散投資するため、株式だけに投資する投資信託のなかでは比較的低リスクとなるでしょう。例えば「eMAXIS Slim全世界株式(オール・カントリー)」などが全世界の株式に投資する銘柄です。

債券をポートフォリオに組み入れるなら「たわらノーロードバランス(積極型)」や「ハッピーエイジング30」もよいでしょう。前者は全体の2割を債券に投資し、後者は全体の3割を債券に投資する投資信託です。よりリスクを下げたいなら、債券比率が高いハッピーエイジング30を検討してください。

| ファンド名 | 構成比 | 購入できる主な証券会社 | |||

|---|---|---|---|---|---|

| 国内株式 | 外国株式 | 国内債券 | 外国債券 | ||

| eMAXIS Slim全世界株式(オール・カントリー) | 6.2% | 93.8% | ─ | ─ | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| たわらノーロードバランス(積極型) | 約27% | 約53% | 約3% | 約17% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| ハッピーエイジング30 | 44% | 26% | 10% | 20% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

出典:目論見書、運用会社HPより

50代のつみたてNISAのポートフォリオ

一般的に50代は、リタイアが間近に迫ってくる年代です。 日本年金機構から送られてくる「ねんきん定期便」にも老後年金の見込額が記載されるようになり、より老後を意識する機会が多くなるでしょう。職場でもリタイアに向けて退職金や企業年金の説明を受けているかもしれません。

老後資金の準備を考えると50代はラストスパートの時期です。しかしリタイアが目前ということもあり、あまり大きなリスクは取りづらい時期でもあります。そのため ポートフォリオのリスクは、やや低めを意識したほうがよいでしょう。

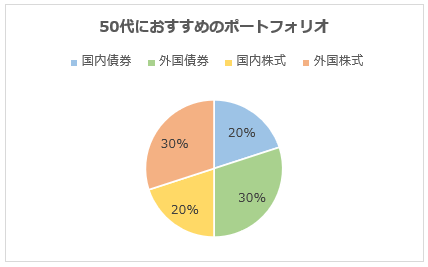

例えば 「国内債券20%、外国債券30%、国内株式20%、外国株式30%」 のようなポートフォリオはいかがでしょうか。 ポートフォリオ全体の債券比率を半分にまで引き上げています。 ある程度のリターンを目指すため、外国債券比率を上昇させていますが、さらにリスクを下げたいなら国内債券比率を高めるとよいでしょう。

健康寿命の上昇などから、最近は60代以降も働く人が増えてきました。リタイアの時期が遅いなら収入を受け取る時期が長くなるため、資産の取り崩し時期も基本的に後ずれします。

いつまで働くかにもよりますが、リタイア時期が遅くなるならそれの分、リスクを大きくしてもよいでしょう。

若山卓也(ファイナンシャル・プランナー)

50代におすすめの銘柄

50代の人は、20~40代よりも分散投資を重視することがおすすめです。 高いリターンを目指して株式を組み入れる場合も国内外に広く分散投資する銘柄が望ましいでしょう。

例えば「ニッセイ・インデックスパッケージ(内外・株式/リート)」は、国内株式・先進国株式・新興国株式・国内REIT・先進国REITに20%ずつ分散投資する銘柄です。リスクの低い債券は、組み入れませんが、地域と資産が異なる5資産に分散しているため、リスクは下がりやすいでしょう。

債券を重視するなら「つみたて4資産均等バランス」も国内外の株式と債券に25%ずつ分散投資する銘柄となるため、おすすめです。全体の半分を債券が占めるため、比較的低リスクとなります。

「三井住友・DC年金バランス50(標準型)」も同じく株式と債券に半分ずつ投資する銘柄ですが、国内資産の比重が大きくなっています。より低リスクで運用したい場合に向いているでしょう。

【50代におすすめの銘柄】

| ファンド名 | 構成比 | 購入できる主な証券会社 | |||

|---|---|---|---|---|---|

| 国内株式 | 外国株式 | 国内債券 | 外国債券 | ||

| ニッセイ・インデックスパッケージ(内外・株式/リート) | 約39.3% | 約60.6% | ─ | ─ | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| つみたて4資産均等バランス | 25% | 25% | 25% | 25% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| 三井住友・DC年金バランス50(標準型) | 35% | 15% | 40% | 10% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

出典:目論見書、運用会社HPより

60代以降のつみたてNISAのポートフォリオ

60代以降は、リタイアする人も増えてくるため、収入の低下が予想されます。 生活費が収入よりも多くなる場合は、資産の取り崩しも考えられるでしょう。そのため新たにお金を積み立てるつみたてNISAとは、相性が悪く感じるかもしれません。

しかし日本人の平均余命を考えると60代以降でもつみたてNISAは選択肢になりえます。厚生労働省が公表している「令和2年簡易生命表」によると2020年時点の60歳時点の平均余命は女性で29.46年、男性で24.21年です。

そのため 60代以降であっても20年間非課税で運用できるつみたてNISAのメリットを十分に享受できるでしょう。 また非課税期間の途中での売却もできるため、取り崩しにも対応できます。

【主な年齢の平均余命】

| 年齢 | 女性 | 男性 |

|---|---|---|

| 60歳 | 29.46年 | 24.21年 |

| 65歳 | 24.91年 | 20.05年 |

| 70歳 | 20.49年 | 16.18年 |

| 75歳 | 16.25年 | 12.63年 |

| 80歳 | 12.28年 | 9.42年 |

とはいえ60代以降は、比較的早く取り崩しの時期が到来することを考えると積極的な運用は向きません。なぜなら大きな値下がりが起こると生活費をまかなうだけの取り崩しができなくなる可能性があるからです。 ポートフォリオは、できるだけリスクが低くなるよう組むようにしましょう。

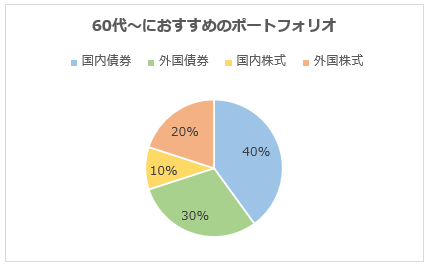

リスクを小さくするためには、通常債券の割合が大きいポートフォリオを構築します。 「国内債券40%、外国債券30%、国内株式10%、外国株式20%」 というようなポートフォリオなら全体の7割を債券が占めるため、ある程度低リスクで運用できるでしょう。

60代以降におすすめの銘柄

60代以降は、リスクを下げて運用することが望ましいため、 債券比率が高い銘柄をおすすめします。 例えば「]ダイワ・ライフ・バランス30」は、全体の債券と株式の比率は約7:3です。大部分を債券が占めるため、大きな値動きは起こりにくいでしょう。

また「Smart-i 8資産バランス安定型」も株式と債券の割合はほぼ同じですが、外国の割合が比較的大きいです。リスクを下げつつ、少しでもリターンを得たいならこちらを検討してください。

反対に、さらにリスクを下げたいなら「DCニッセイワールドセレクトファンド(安定型)」がおすすめです。全体の9割を債券が占めるため、より小さな値動きとなるでしょう。

【60代におすすめの銘柄】

| ファンド名 | 構成比 | 購入できる主な証券会社 | |||

|---|---|---|---|---|---|

| 国内株式 | 外国株式 | 国内債券 | 外国債券 | ||

| ダイワ・ライフ・バランス30 | 20% | 10% | 55% | 15% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| Smart-i 8資産バランス安定型 | 4.5% | 24.3% | 31.4% | 39.8% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

| DCニッセイワールドセレクトファンド(安定型) | 5% | 5% | 65% | 25% | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 |

出典:目論見書、運用会社HPより

積立NISAのポートフォリオをシミュレーションしてみよう

ポートフォリオを作ったあとは、 想定されるリターンで20年間積み立てたときにどれくらいの資産を作れるのかシミュレーション してみましょう。将来の評価額を知ることで期待リターンが十分に足りているのかチェックすることができます。

金融庁の資産運用シミュレーターを使ってみる

シミュレーションは、エクセルのような表計算ソフトを用いても問題ありません。しかし 金融庁や証券会社などが提供するシミュレーターを用いると簡単に計算できる ため、おすすめです。

例えば金融庁の「資産運用シミュレーション(将来いくらになる?)」の場合、「毎月の積立金額」「想定利回り(年率)」「積立期間」の3つを入力すると将来いくらの資産を築けるかすぐに表示されます。

ただし金融庁を含め、マイナスのリターンで計算できないシミュレーターもあるため、注意しましょう。

マイナスのリターンを知りたいならカシオの「keisan(ケイサン)」もおすすめ

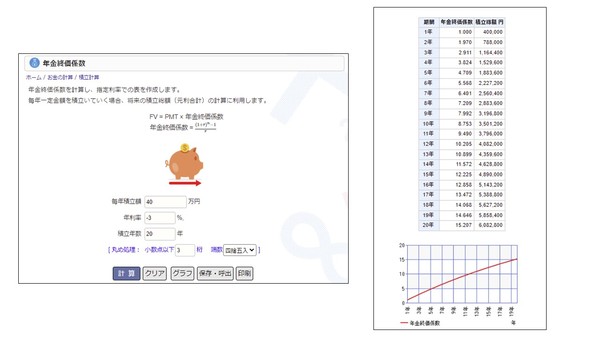

運用がうまくいかないケースも想定したい慎重派には、マイナスのリターンが続いた場合の結果がシミュレーションできるカシオが提供する高度計算サイト 「keisan(ケイサン)」 を利用してみてはいかがでしょうか。

「年金終価係数」を計算するページでは「毎年積立金額」「年利率」「積立年数」の3つを入力するだけで同じように将来の評価額を計算でき 「年利率」にマイナスの値を入力することもできます。

シミュレーション例

さらに踏み込んで具体的に2つのポートフォリオでシミュレーションしてみましょう。上述したGPIFの数値を参考に以下2つのポートフォリオを用意しました。

| ポートフォリオA | ポートフォリオB | |

|---|---|---|

| ポートフォリオ | ・国内債券:25% ・国内株式:25% ・外国債券:25% ・外国株式:25% (GPIF基本ポートフォリオ) | ・外国株式:100% |

| 期待リターン (予想される収益率) | 4.00% | 7.20% |

| リスク(標準偏差) | 12.32% | 24.85% |

ポートフォリオAのリターンは約-8.32~16.32%、ポートフォリオBのリターンは約-17.65~32.05%の範囲に収まると計算できます。

※『約68%の確率で「期待リターン±標準偏差」のリターンが得られる』ものとして計算

出典:年金積立金管理運用独立行政法人

| ポートフォリオA | ポートフォリオB | |||||

|---|---|---|---|---|---|---|

| 悪いとき | 期待通り | 良いとき | 悪いとき | 期待通り | 良いとき | |

| リターン | -8.32% | 4.00% | 16.32% | -17.65% | 7.20% | 32.05% |

※「期待どおり」のリターン:期待リターン

※「良いとき」のリターン:期待リターン+標準偏差

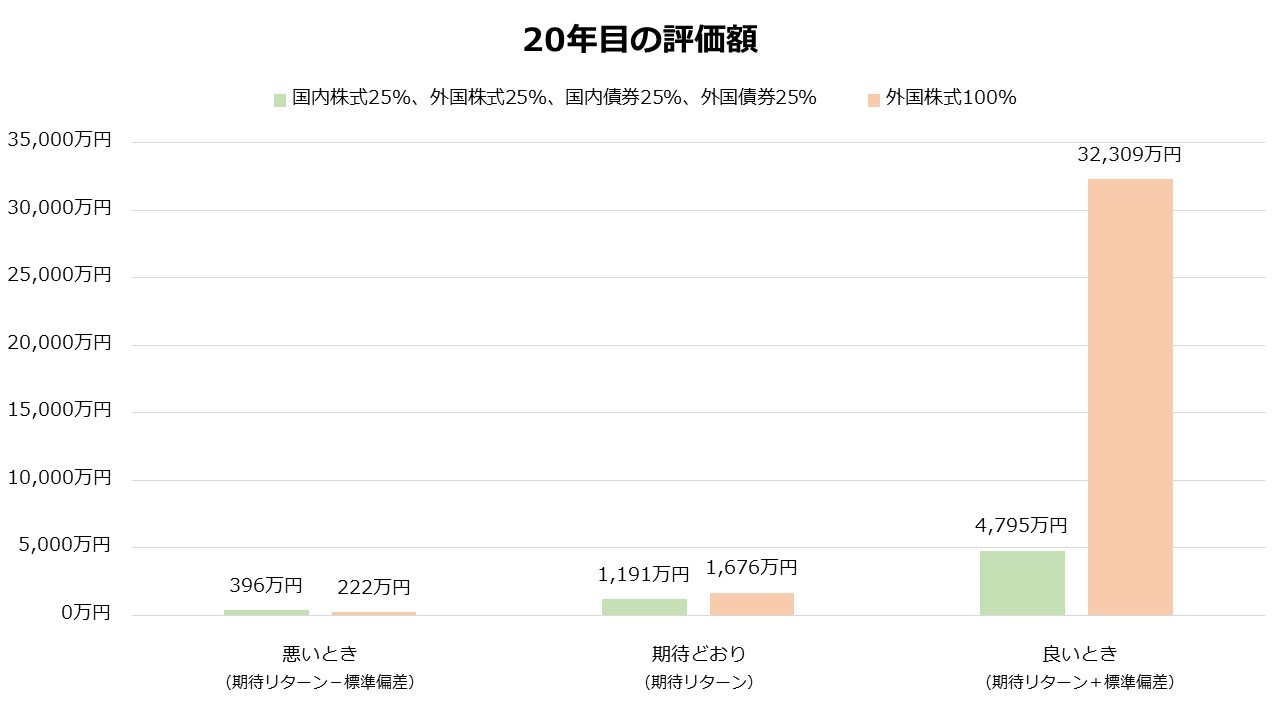

上記の条件で年間40万円ずつ積み立てると仮定した場合、20年後の評価額は、以下のようになりました。

・「悪いとき」はポートフォリオAのほうが大きな資産になる

・「期待通り」と「良いとき」ではポートフォリオBのほうが大きな資産になる

【年間40万円積み立てる場合】

| ポートフォリオA | ポートフォリオB | |||||

|---|---|---|---|---|---|---|

| 悪いとき | 期待通り | 良いとき | 悪いとき | 期待通り | 良いとき | |

| 5年目 | 約169万円 | 約217万円 | 約277万円 | 約141万円 | 約231万円 | 約376万円 |

| 10年目 | 約279万円 | 約480万円 | 約866万円 | 約194万円 | 約558万円 | 約1,887万円 |

| 15年目 | 約350万円 | 約801万円 | 約2,122万円 | 約214万円 | 約1,021万円 | 約7,953万円 |

| 20年目 | 約 396万円 | 約1,191万円 | 約4,795万円 | 約222万円 | 約1,676万円 | 約3億2,309万円 |

ポートフォリオBは、ポートフォリオAと比較して20年目における評価額の振れ幅が明らかに大きいです。大きなリターンの可能性がある一方、リスクも比較的大きいことが読み取れます。

そのためこの場合、 大きなリターンを目指す場合は「外国株式100%のポートフォリオB」、そうでない場合は「GPIF基本ポートフォリオを採用したポートフォリオA」を選ぶように判断します。

このようにシミュレーションを行うとポートフォリオ間のリスクやリターンの差が具体的な金額で表れます。少し難しいですが判断しやすくなるため、ポートフォリオに迷ったら一度シミュレーションしてどれくらいの差が出るのか試してみましょう。

つみたてNISAにおすすめの証券会社

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券のつみたてNISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券のつみたてNISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

SBI証券のつみたてNISAに関するいい口コミ

- 投資初心者におすすめ

-

100円という少額からでも積み立てられるので、投資初心者でも安心できます。SBI証券でつみたてNISAを始めてみて、銀行の普通預金で貯蓄するよりもはるかにお得だと感じています。

40代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

SBI証券のつみたてNISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部が]クラウドワークスで調査

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券のつみたてNISAに関するいい口コミ

- 気軽に始められる

-

マネックス証券は、気軽に始められる点が素晴らしいと思いました。100円からスタートできることや、投資信託を保有するだけでポイントがもらえる点などが魅力的です。

40代・男性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券のよくない口コミ

- NISAの切り替えが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券のつみたてNISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券のつみたてNISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券のつみたてNISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券のつみたてNISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- サイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代

出典:fuelle編集部がクラウドワークスで調査

20~30代が積立NISAを始めるのにおすすめの証券会社

20~30代で初めて資産運用に取り組む人の場合は、初心者でも始めやすい 「スマホ証券」 が向いているかもしれません。

スマホ証券は、比較的新しいネット証券の形態です。画面デザインがシンプルでスマートフォンでも操作しやすく、また銘柄のラインアップも必要最低限に絞られているため、たくさんの選択肢から選ぶ必要がありません。投資経験がない人でも簡単に始められるでしょう。

「LINE証券」 は、メッセージアプリのLINE Financial株式会社と野村ホールディングス株式会社が共同で設立したスマホ証券です。LINEアプリ内から手軽にアクセスでき積み立ての設定や管理もLINE内で完結できます。

LINE証券が提供する「つみたてNISA」では、毎月1,000円と少額からつみたて投資をすることができ、LINEポイントを利用することも可能です。

さらに、LINE証券で人気の「eMAXIS Slim」シリーズや今回追加したつみたてNISA専用商品の「野村スリーゼロ先進国株式投信」への投資も可能です。引き落とし予定などもLINEで通知がくるので、入金忘れを防ぐことができるほか、つみたて金額の設定なども画面から簡単に変更することもできます。

一方 「CONNECT(コネクト)」 は、大和証券グループのスマホ証券です。積立コースが「毎日」に限定されているため、積立日を選ぶ必要がありません。選択肢が少ない分、あれこれ検討する必要がないため手軽に利用できるといえます。

| 取扱銘柄数 | 最低投資額 | 積立コース | 公式サイト | |

|---|---|---|---|---|

| 9本 | 1,000円 | 毎月 | 公式サイト |

| CONNECT(コネクト) | 16本 | 100円 | 毎日 | 公式サイト |

40~50代が積立NISAを始めるのにおすすめの証券会社

40~50代の場合は、投資経験の有無にもよりますが、 より 本格的な運用ができる証券会社 を選んでみてはいかがでしょうか。 主要なネット証券なら取扱銘柄が多く積立コースも複数から選べるケースもあります。

例えば 「SBI証券」 は、国内トップクラスのシェアを持つネット証券です。取扱銘柄数が豊富で積立コースも毎月・毎週・毎日の3コースから選ぶことができます。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

また 「マネックス証券」 も主要ネット証券の一角です。2022年2月から1.1%分のポイント還元を受けられるクレジットカード積立をリリースし、注目されました。お得につみたてNISAを始めたい人におすすめです。

| 取扱銘柄数 | 最低投資額 | 積立コース | 公式サイト | |

|---|---|---|---|---|

| 183本 | 100円 | 毎月・毎週・毎日 | 公式サイト |

| 154本 | 100円 | 毎月・毎日 | 公式サイト |

60代〜が積立NISAを始めるのにおすすめの証券会社

60代以降は、 サポートが充実している証券会社 のほうが安心できるのではないでしょうか。 近年は、ネット証券でもサポート体制が充実しており、初めて資産運用に取り組む人でも相談しながらつみたてNISAを行うことができます。

例えば 「松井証券」 は、1918年創業の老舗証券会社です。1998年に日本で初めて本格的なインターネット取引に対応しました。電話窓口が充実しており口座を持っている人は、無料でパソコンのリモートサポートや電話相談を受けることができます。

また 「楽天証券」 は、楽天グループが運営する主要ネット証券です。簡単な9つのアンケートに答えるだけで5つの中から適した運用コースの提示を受けられる「らくらく投資」を提供しており、銘柄選びのサポートを受けられます。

さらに各運用コースには、資産配分を自動的に調整される専用の投資信託が用意されているため、自分でポートフォリオを組む必要がありません。

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISA(※1)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。

※1:一般NISA、つみたてNISA、ジュニアNISAの合算

※2:NISAは、主要ネット証券(口座数上位5社:auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(五十音順))で、iDeCoは、主要運営管理機関でそれぞれ比較(2022年3月30日、楽天証券調べ)

| 取扱銘柄数 | 最低投資額 | 積立コース | 公式サイト | |

|---|---|---|---|---|

| 173本 | 100円 | 毎月 | 公式サイト |

| 181本(※1) | 100円 | 毎月・毎日 | 公式サイト |

※1.上記のうち「らくらく投資」対応銘柄は5本

ポートフォリオの相談がしやすい証券会社

つみたてNISAは、対面型の証券会社でも対応しているケースがありますが、一般的に主要ネット証券と比べると取扱銘柄は多くありません。しかし 担当者や窓口で直接相談できる点は、 対面型証券会社 の強み です。

例えば 「SMBC日興証券」 は、対面型の証券会社ながら取扱銘柄数が多く158本もの銘柄を取り扱っています。(2022年7月17日時点)また 「大和証券」 は、積立コースが非常に豊富なため、柔軟な積み立てが可能です。直接相談したい場合、これらの証券会社につみたてNISAを申し込んではいかがでしょうか。

| 取扱銘柄数 | 最低投資額 | 積立コース | 公式サイト | |

|---|---|---|---|---|

| SMBC日興証券 | 158本 | 1,000円 | 毎月 | 公式サイト |

| 大和証券 | 22本(※1) | 100円 | 毎月・毎週・毎日・隔月・3ヵ月・4ヵ月・6ヵ月ごと | 公式サイト |

※1.ETF7本を含む

積立NISAのポートフォリオに関するQ&A

株式は、代表的なハイリスク・ハイリターンの資産で相応のリスクを伴いますがリターンも期待できます。個人のリスク許容度にもよりますが、20代ならポートフォリオの大部分を株式で構成してもよいでしょう。

ただし想定外の出費に対応する緊急資金の準備ができていない場合は、つみたてNISAよりも緊急資金の準備を優先してください。

1. つみたてNISAを始める目的を決める

2. 目的に応じて目標金額を決める

3. 目標金額に到達するようポートフォリオを考える

またつみたてNISAの運用中に以下のようなケースが起こった場合は、ポートフォリオを修正してもよいでしょう。

・1年以上運用し、リスクやリターンが想定と違ったとき

・信託報酬が低い銘柄が登場したとき

ただしつみたてNISAにおけるポートフォリオの修正は、新たに積み立てる分の銘柄や金額を変更して行うようにしてください。すでに積み立てた分の変更(スイッチング)は、非課税期間や投資枠を失うため、おすすめしません。

つみたてNISAは、年間40万円までしか投資できません。つみたてNISAの投資枠を使い切ってなお余裕がある場合は、iDeCo(イデコ)などの併用を検討してください。

さらに以下のような観点で組み入れる銘柄を選ぶことも大切です。

・長期成長が見込める銘柄

・純資産残高が大きい銘柄

・信託報酬が低い銘柄

つみたてNISAは、長期運用が基本です。ポートフォリオも長期的な成長が期待できる銘柄で構築しましょう。また純資産残高は、できるだけ大きいもの、信託報酬はできるだけ低いものを選ぶようおすすめします。

ただし近年は「松井証券」のようにネット証券でも電話相談に対応するケースが増えてきました。「直接は会いたくない」「電話で簡単に質問したい」という人は、ネット証券のサポートのほうが向いているかもしれません。

S投資できる金額は、1ヵ月3万3,333円までです。最低投資額が100円なら理論上333銘柄まで組み入れられますが、最低投資額が1,000円なら33銘柄、1万円なら3銘柄までしか投資できません。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】