(公式サイト)

積立NISAは元本割れする?

積立NISAは投資なので元本割れの可能性はある

つみたてNISAの運用商品は、すべて投資信託なので常に元本割れの可能性があります。

「元本」とは金融商品の購入や投資に充てた資産の額で、いわゆる元手のことです。銀行預金の場合、預け入れてから満期を迎えるまで、いつ引き出しても元本を下回ることはありません。しかし、株式や投資信託は、金融商品の価格が常時変動するため、商品を購入時の代金を下回ることがあります。これが「元本割れ」です。

元本割れの具体例

具体的な銘柄を取り上げてみましょう。

つみたてNISAの中でも特に人気で、「投信ブロガーが選ぶ!FUND OF THE YEAR 2021」でも1位に選ばれた「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託があります。

この投資信託は「MSCI オール・カントリー・ワールド・インデックス」という全世界の株価を対象とした指数に連動することを目指しています。同指数の過去10年の騰落率は、次の通りです。

騰落率とは、ある期間の始めと終わりとで価格がどれだけ変化したかを表すものです。例えば、価格が100円の運用商品が105円になれば5%の上昇、90円になれば10%の下落となります。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

| 年度 | 終値 | 騰落率 |

|---|---|---|

| 2010年 | 544.36 | - |

| 2011年 | 508.50 | -6.59% |

| 2012年 | 589.43 | 15.92% |

| 2013年 | 731.13 | 24.04% |

| 2014年 | 772.07 | 5.60% |

| 2015年 | 758.84 | -1.71% |

| 2016年 | 817.46 | 7.72% |

| 2017年 | 1,018.75 | 24.62% |

| 2018年 | 921.66 | -9.53% |

| 2019年 | 1,179.19 | 27.94% |

| 2020年 | 1,377.59 | 16.83% |

| 2021年 | 1,643.35 | 19.29% |

※騰落率は小数点第3位四捨五入

上の表のように、2011年、2015年、2018年の騰落率がマイナスです。仮にこのタイミングで売買すると元本割れの可能性があります。

このように、株式や投資信託は高い利益が期待できる半面、リスクがあります。

元本割れするとどうなる?

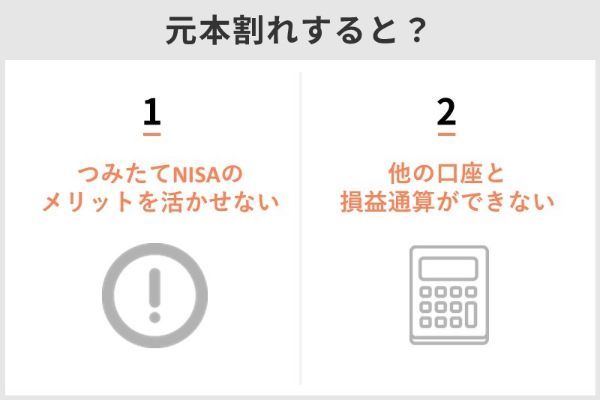

つみたてNISAで元本割れをすると、お金が減ってしまうという直接的な損失以外に以下の2つのデメリットがあります。

- 税制優遇の恩恵を受けられない

- 他の口座と損益通算ができない

税制優遇の恩恵を受けられない

通常、投資で利益を得るとその利益に対して20.315%(復興特別所得税を含む)の税金がかかります。しかし、つみたてNISAは税金がかからない(非課税)制度です。ただし元本割れするとそもそも利益が出ていないので、この税制優遇のメリットが失われます。

他の口座と損益通算ができない

損益通算とは、以下のようなことを指します。

損益通算とは、同一年分の利益と損失を相殺することです。上場株式等の投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、一方で損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰り越して控除することも可能です。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

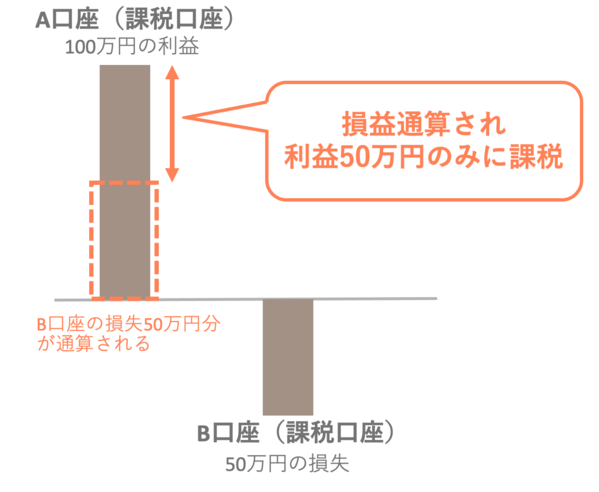

つみたてNISAで元本割れを起こし損失を出しても、この損益通算ができません。どういうことなのか、2つの例を見てみましょう。

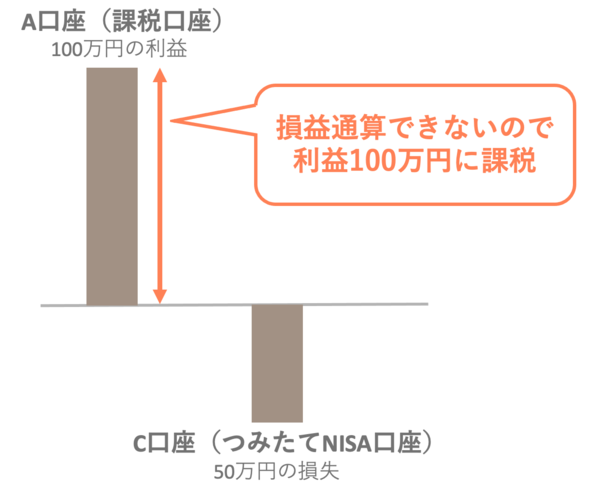

・Aで100万円の利益

・Bで50万円の損失

この場合は両方とも課税口座です。そのため損益通算でき、Aの利益からBの損失を差し引くことで課税対象となる利益を50万円にできます。

税金は、50万円×20.315%=10万1,575円になり、損失分だけ税金を軽減できます。

一方つみたてNISAでは損失が出ても、他の課税口座と損益通算できません。

・Aで100万円の利益

・Cで50万円の損失

この場合Cの損失は合算できず、税金はAの利益全額にかかり、100万円×20.315%=20万3,150円になってしまいます。

損益通算できないというのは、元本割れをして損失を出した場合のデメリットといえるでしょう

積立NISAの元本割れを防ぐ方法

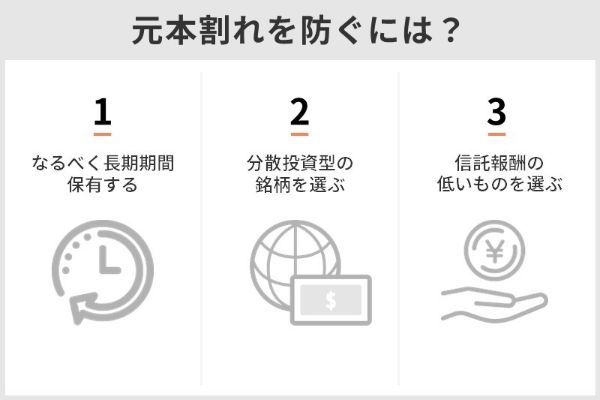

つみたてNISAはあくまで投資のため、完全に元本割れを防ぐことはできません。しかしいくつかのポイントを知ることで、リスクを大幅に抑えることが期待できます。

- なるべく長期間保有する

- 分散投資型の銘柄を選ぶ

- 信託報酬の低いものを選ぶ

(公式サイト)

なるべく長い期間保有する

つみたてNISAでは、定期的に一定額ずつ買付を行う「積立方式」という買付方法で投資を行います。この方式は長期間続けることで、元本割れする可能性が低くなる傾向があります。

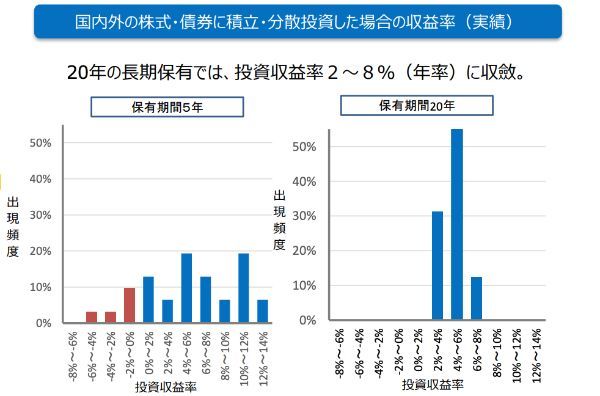

下の図は、1985年以降の各年に毎月同額ずつ国内外の株式・債券の買付を行った場合の収益率の実績を金融庁が発表したものです。

この図を見ると保有期間が5年のときは、投資収益率が「-6~14%」ですが、保有期間が20年になると「2~8%」に収束していることが分かります。

松岡紀史(ライツワードFP事務所代表)

分散投資できる銘柄を選ぶ

投資では、一つの商品に集中して投資するよりも、さまざまな商品に分散することでリスクが下がるといわれています。これが「分散投資」です。

分散投資の方法には、大きく「資産の分散」と「地域の分散」があります。

資産の分散

資産の分散は、値動きの異なる複数の資産に分散投資を行います。例えば自動車会社の株と食品会社の株は値動きが異なるため、2つの株に分散して投資するとリスクを抑えることが可能です。

【資産の分散】

■株式

自動車会社の株、食品会社の株、小売企業の株、半導体会社の株 など

■債券

国債、社債 など

■REIT(不動産)

単一用途特化型(オフィス、住居 など)、複数用途型

また異なるジャンルの商品を含めるなら、株式だけではなく債券などを組み合わせるとリスクをさらに軽減する効果が期待できます。なぜなら一般的に株価が下がると債券価格は上がる、つまり株価と債券価格にはマイナスの相関が期待でき、株価が下がっても債券の価格上昇である程度の損失をカバーできるからです。

ただし債券は、値動きがそれほど大きくないので債券を組み入れた投資信託はリターンが低くなる傾向があります。

松岡紀史(ライツワードFP事務所代表)

(公式サイト)

地域の分散

地域の分散は、できるだけ広い地域、つまり複数の国に分散して投資する方法です。

【地域の分散】

■先進国

米国、英国、カナダ、日本 など

■新興国

中国、インド、台湾、ブラジル など

例えば日本の株式を対象とした投資信託だけで運用した場合、日本の景気が悪くなればその投資信託の価格が下がり元本割れの可能性が高くなります。

しかし日本の株式投資信託と米国の株式投資信託を半分ずつ持っていれば日本の景気が悪くなっても米国の経済状況次第では損失をカバーできるかもしれません。

同様に日本だけでなく日本と米国、さらにほかの先進国や新興国など多くの地域に分散することでより安定的に利益を得ることが期待できます。

投資信託の中には、1本で全世界に分散投資できる「全世界株式」投資信託などもあるので積極的に利用するのも良いでしょう。

(公式サイト)

信託報酬の低いものを選ぶ

投資信託には「信託報酬」というコストがかかります。

元本割れを防ぎたいのであれば、できるだけ信託報酬の低い投資信託のほうが有利です。

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

投資信託の種類によって信託報酬は異なり、年0.5~2.0%程度が一般的です。特定の指数への連動を目指すインデックスファンドのほうが、ファンドマネージャーの手腕が問われるアクティブファンドより信託報酬が低い傾向があります。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

例えば毎年リターンが1.5%の投資信託でも信託報酬が年率2.0%であれば資産は減っていきます。逆にリターンが1%しかなくても信託報酬が年率0.5%であれば徐々に資産は増えていくでしょう。

信託報酬が高い投資信託は、プロがさまざまな分析を行っています。しかしたとえプロであっても、高い信託報酬に見合うような思い通りのリターンが得られるとは限りません。そのためできるだけ信託報酬の低い銘柄をおすすめします。

(公式サイト)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

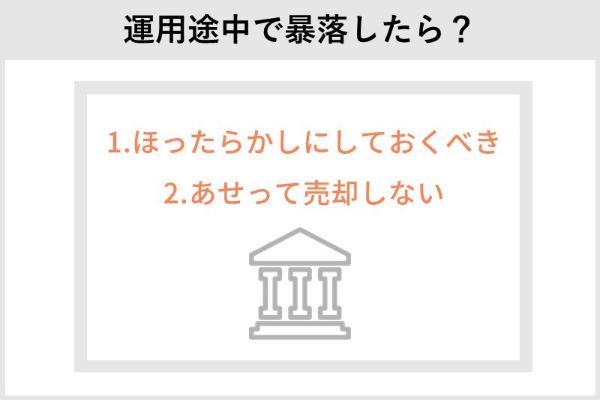

運用途中で暴落したらどうすべき?

実際につみたてNISAを始めて長期にわたって積み立てを続けていると運用途中で投資信託が暴落することもあるかもしれません。そのようなときはどのように対応すればいいでしょうか。

ほったらかしにしておくべき

結論をいえば「ほったらかしにしておく」のが正しい行動です。

つみたてNISAのような毎月一定額ずつ積立投資を行う投資は「ドルコスト平均法」といわれ価格が安いときも買い続けることが推奨されています。

ドルコスト平均法

定期的に、継続して、一定金額ずつ金融商品を購入する投資手法のこと。毎回定額投資をすることで、価格が安いときには多く、高いときには少ない量を自動的に購入することになり、一定量ずつ買い付けたときに比べて平均買い付けコストを低く抑えられる効果を期待できる。

出典:野村證券「証券用語解説集」

具体的に2020年に起こったコロナ禍でのシミュレーションを見てみましょう。

下の表は、日経平均株価に連動する投資信託を毎月3万円ずつ買い続けたときの保有投資信託時価の推移です。

| 年月 | 日経平均終値 (A) |

積立額 (B) |

元本合計 (C) |

購入口数 (D=B÷A) |

購入口数計 (E) |

時価 (F=A×E) |

|---|---|---|---|---|---|---|

| 2020年1月 | 23,205.18 | 3万円 | 3万円 | 1.293 | 1.293 | - |

| 2020年2月 | 21,142.96 | 3万円 | 6万円 | 1.419 | 2.712 | 5万7,334円 |

| 2020年3月 | 18,917.01 | 3万円 | 9万円 | 1.586 | 4.298 | 8万1,298円 |

| 2020年4月 | 20,193.69 | 3万円 | 12万円 | 1.486 | 5.783 | 11万6,784円 |

| 2020年5月 | 21,877.89 | 3万円 | 15万円 | 1.371 | 7.154 | 15万6,525円 |

| 2020年6月 | 22,288.14 | 3万円 | 18万円 | 1.346 | 8.500 | 18万9,460円 |

| 2020年7月 | 21,710.00 | 3万円 | 21万円 | 1.382 | 9.882 | 21万4,545円 |

| 2020年8月 | 23,139.76 | 3万円 | 24万円 | 1.296 | 11.179 | 25万8,675円 |

| 2020年9月 | 23,185.12 | 3万円 | 27万円 | 1.294 | 12.473 | 28万9,182円 |

| 2020年10月 | 22,977.13 | 3万円 | 30万円 | 1.306 | 13.778 | 31万6,587円 |

| 2020年11月 | 26,433.62 | 3万円 | 33万円 | 1.135 | 14.913 | 39万4,212円 |

| 2020年12月 | 27,444.17 | 3万円 | 36万円 | 1.093 | 16.006 | 43万9,283円 |

※端数四捨五入のため、1の位が合わないケースあり

2020年1月には、2万3,205.18円をつけていた日経平均株価が同年3月には1万8,917.01円まで下落しました。

ここで注目なのが、元本合計(C)と時価(F)の比較です。2020年3月では、たしかに時価が下回っています。しかし2020年5月には、日経平均が1月の水準に戻っていないにもかかわらず時価(15万6,525円)は元本(15万円)を上回りました。

これは、2020年3月は株価が下がった分、同じ3万円という投資額でも普段より多い1.586口購入できたため、株価が戻ったときに増えた口数分だけ時価を引き上げたことが原因です。

焦って売却してしまうとチャンスを逃す

景気が一気に悪くなると「このまま日本や世界の景気は沈んでいく一方かもしれない」と悲観的な気持ちになる人も多いかもしれません。しかし実際にコロナ禍や2008年のリーマンショックの大不況で暴落した後も株価は回復しています。

つみたてNISAを始める場合は、焦らず「今は安い値段で買付をしている」と思って積み立てを続けましょう。

(公式サイト)

20年後に暴落、元本割れしたときの対策

では、20年間積み立てを続けてきて、いざ売ろうと思ったタイミングで暴落したときは、どのような行動をとればいいのでしょうか。

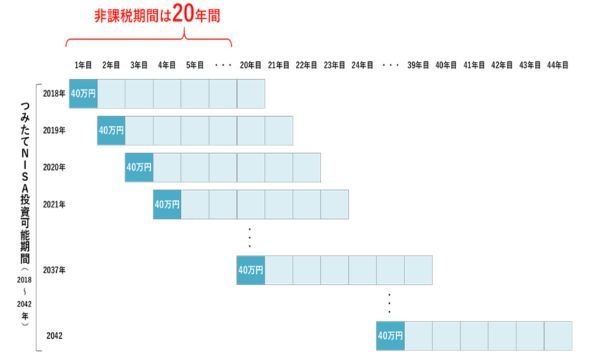

非課税期間は、20年後から順次終了する

まずは前提となる制度のおさらいをしましょう。つみたてNISAは、開始した年から20年後にすべて売却する必要はありません。

下の図は、非課税期間の概念図です。

2018年につみたてNISAを始めていた場合、20年後の2037年に非課税期間が終わるのは最初の年に積み立てた40万円です。その後2019年に積み立てた分の非課税期間は2038年までというように順次終了していきます。

つまり、積み立てた全額分の非課税期間が終了するわけではないのです。もし20年後に暴落が起こった場合、「どうするべきか」を考えなければならないのは1年分の積立額ということになります。

20年後に元本割れした場合の選択肢は2つ

上で説明した前提を踏まえて、20年後の非課税期間終了時に暴落があった場合を考えてみましょう。選択できる行動は、以下の2つです。

- 売却する

- 課税口座で運用を続ける

毎年非課税投資枠最大の40万円を20年間積み立てたケースで見ていきましょう。

売却する

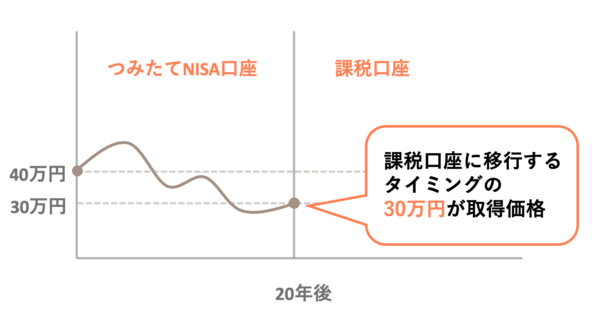

最初に投資した40万円が非課税期間終了の20年後に30万円になっていた場合、そのまま売却してしまうのも選択肢の一つです。

もちろん売却すると損失は確定してしまいます。しかし継続してきたすべての投資で確定するのではなく損失が出るのは、元本800万円(40万円×20年間)のうち40万円だけです。その後、残りの760万円で利益が出る可能性はおおいにあります。

松岡紀史(ライツワードFP事務所代表)

それでも、どうしても損失を出したくないのであれば、そのまま保有を続けることになります。この場合は、次で説明する課税口座へ自動的に移ることを押さえておきましょう。

課税口座で運用を継続する

課税口座では、利益に対して税金がかかります。次の2種類が該当します。

・一般口座

・特定口座

※つみたてNISAは非課税口座

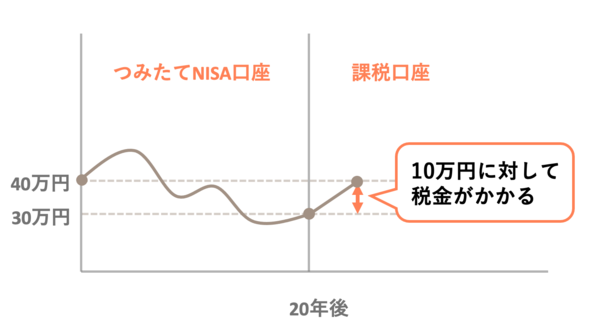

ここに移ると、先ほどの最初に投資した40万円が非課税期間終了の20年後に30万円になった場合、新しい取得価格は30万円です。この取得価格から値上がりした利益に対して税金がかかります。

例えば課税口座に移した後、順調に値上がりして元の40万円に戻ったタイミングで売却するとします。元本が40万円で売却した価格も40万円なので投資としては利益も損失も出ていません。

しかし課税口座に移ったときの価格が新しい取得価格となる30万円に変更されているため、40万円との差額10万円に対して20.315%の税金、2万315円がかかります。税金分だけ損失となり、結局受け取れるのは37万9,685円(40万円-2万315円)です。

このように損失が出た状態で課税口座に移した場合、その損失をカバーするのは税金分だけハードルが上がることになります。しかし急いで売却する必要がない場合は、この方法で利益が出るまで運用を続けるのも一つの方法です。

利益が出ているなら売却すべき

20年後利益が出ている場合、その後も保有する投資信託の価格が上がり続ける確信がないなら売却するのが賢明でしょう。そもそも利益をすべて非課税で受け取れるのがつみたてNISAのメリットです。

例えば40万円で購入した投資信託が20年後50万円になりこのタイミングで課税口座に移った場合、50万円が取得価格となります。

課税口座移行後に45万円に下がった場合、元の40万円から比べれば5万円利益は出ていますが、取得価格50万円に比べると5万円の損失なので税金はかかりません。一方、60万円に値上がりした場合、課税対象の利益は50万円との差額10万円なので税金がかかります(10万円×20.315%=2万315円)。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAで元本割れの可能性が低い銘柄を教えて!

つみたてNISAの対象商品は、すべて投資信託なので確実に元本割れしない銘柄はありません。しかしその中でも比較的リスクが低い商品はあります。

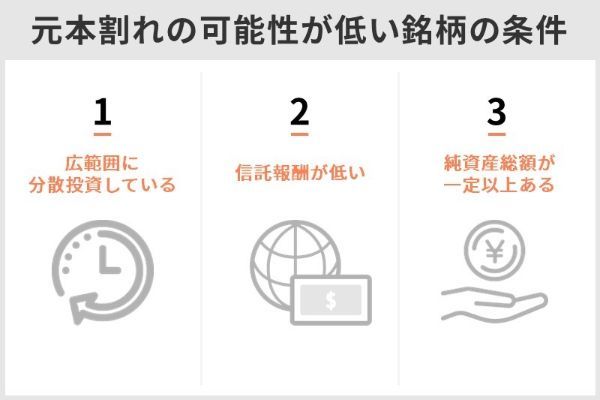

元本割れの可能性が低い銘柄の条件

元本割れの可能性が低い銘柄の条件は、主に以下の3つです。

- 広範囲に分散投資している

- 信託報酬が低い

- 純資産総額が一定以上ある

ここでいう「広範囲に分散投資」とは、さまざまな国の株式に投資することです。さらに、債券など株式以外の資産も組み入れいてるとリスクが分散される効果が期待できます。

また信託報酬は投資信託のパフォーマンスに直接影響します。そのほかに「純資産総額」もチェックしておきましょう。

投資信託の中には、人気がなく資金が集まらないため、途中で運用が終わってしまう銘柄もあります。純資産総額とは、いわば投資信託の人気の目安なので、できれば一定額(100億円以上)のものを選ぶと安心です。

純資産総額とは、投資信託に組み入れられている有価証券等の時価に債券利息、株式配当金等を加えた資産総額から、投資信託の運用費などの負債総額を差し引いた時価総額のこと。基準価額に受益権口数を掛けあわせることで大よその額を知ることが出来る。投資信託の規模を表す指標として利用されることがある。

出典:野村證券「証券用語解説集」

3つの条件を満たしている銘柄

SBI・全世界株式インデックス・ファンド

| ファンド名 | SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式)) |

|---|---|

| 資産クラス | 全世界株式 |

| 連動する指数 | FTSEグローバル・オールキャップ・インデックス |

| 信託報酬(税込) | 0.1102%程度 |

| 純資産総額 | 581億5,900万円 |

※2022年6月14日時点

日本を含む主要先進国株式と新興国株式など約8,000銘柄で構成される「FTSEグローバル・オールキャップ・インデックス」という株価指数に連動する投資成果を目指す投資信託です。これ1本で世界中に分散投資ができます。

SBIアセットマネジメントが提供するインデックス・ファンド「雪だるま」シリーズは、世界的に著名なウォーレン・バフェット氏の「株式投資の真髄は雪だるま(スノーボール)」という言葉を元に名付けられています。

雪だるまのように大きくなっていくような投資家の長期の資産形成に適した商品にしたいという思いが込められており、信託報酬は業界最低水準に抑えられています。

※SBI証券の「雪だるまシリーズ」より一部引用

eMAXIS Slim 全世界株式(オールカントリー)

| ファンド名 | eMAXIS Slim 全世界株式 (オールカントリー) |

|---|---|

| 資産クラス | 全世界株式 |

| 連動する指数 | MSCI オール・カントリー・ワールド・インデックス |

| 信託報酬(税込) | 0.1144%以内 |

| 純資産総額 | 5,302億8,000万円 |

※2022年6月14日時点

三菱UFJ国際投信が提供する「eMAXIS Slimシリーズ」は、「業界最低水準の運用コストを、将来にわたって目指し続けるファンド」がコンセプトです。

投資家に非常に人気があるシリーズで、なかでもこの全世界株式(オールカントリー)は「投信ブロガーが選ぶ!Fund of the Year 2021」で3年連続1位に輝いています。

日本を含む先進国および新興国の株式市場の値動きに連動する投資成果を目指す投資信託です。

純資産総額も本記事で紹介している3つのファンドの中でも5,000億円以上と突出しています。

※三菱UFJ国際投信「eMAXIS Slim」より一部引用

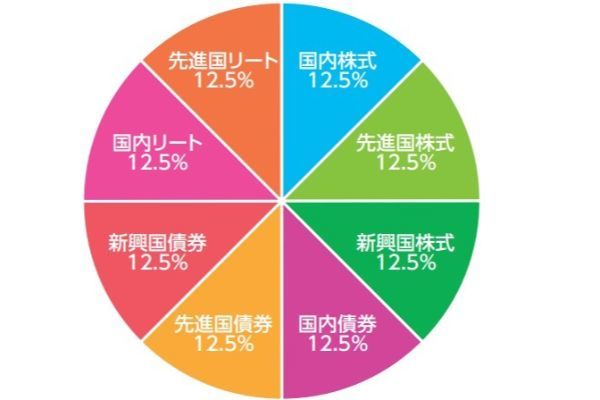

eMAXIS Slim バランス(8資産均等型)

| ファンド名 | eMAXIS Slim バランス (8資産均等型) |

|---|---|

| 資産クラス | バランス型 |

| 連動する指数 | - |

| 信託報酬(税込) | 0.154%以内 |

| 純資産総額 | 1,441億5,000万円 |

※2022年6月14日時点

業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズで、複数の資産にバランスよく分散投資ができる投資信託です。

日本を含む世界各国の株式や公社債、不動産投資信託証券市場(リート)の値動きに連動する投資成果を目指します。

具体的には「日本株式」「先進国株式」「新興国株式」「国内債券」「先進国債券」「新興国債券」「国内リート」「先進国リート」という8つの資産に12.5%ずつ均等に資産が配分されます。

上2つの投資信託に比べてリターンは高くありませんが、元本割れのリスクを低く抑えることが期待できます。

元本割れしにくい銘柄を探す方法

上述した3つの条件で絞り込む方法を、SBI証券の「投信パワーサーチ」という検索ツールを例に紹介します。

①SBI証券公式サイトトップの「投信」タブをクリックする。

②「つみたてNISA対象銘柄」ボタンを押す。

③「ファンド分類」で「国際株式」と「バランス」にチェックを入れる。

④「投資地域」で「グローバル」にチェックを入れる。

⑤「信託報酬」で「0.55%以下」にチェックを入れる。

⑥「純資産」で「100億円以上」にチェックを入れる。

(公式サイト)

おすすめ銘柄が買える証券会社

上述したおすすめの銘柄が買える証券会社を紹介します。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

SBI証券

| 取扱商品数 | 最低積立金額 | 積立頻度の種類 | ポイントサービス | クレカ決済 |

|---|---|---|---|---|

| 183本 | 100円 | 毎月、毎週、毎日 | 月間保有残高に対して 最大0.25% (Tポイント、Pontaポイント、 dポイントから選べる) |

○

(三井住友カード) (積立額の0.5~ 2.0%Vポイント付与) |

SBI証券は、ネット証券の中でも1、2を争う取扱商品数に加え、最低積立金額や積立頻度といった積立方法の自由度でも常に業界トップクラスのネット証券です。

またポイントサービスに関しても非常に充実しています。

つみたてNISAの積立金にクレジットカード決済が使える証券会社は、2022年6月時点でまだ少ない傾向です。しかしSBI証券では、カードの種類に応じて0.5~2.0%のポイントが付与されます。

投資信託を保有するだけでも残高に応じたポイントが貯まり、貯めるポイントもTポイント、Pontaポイント、dポイントなど種類を選べるのもうれしいメリットです。

SBI証券のいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券は取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

- 投資初心者におすすめ

-

100円という少額からでも積み立てられるので、投資初心者でも安心できます。SBI証券でつみたてNISAを始めてみて、銀行の普通預金で貯蓄するよりもはるかにお得だと感じています。

SBI証券のよくない口コミ

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

- 投資額の変更が面倒

-

いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代・男性

出典:口コミ=fuelle編集部がクラウドワークスで調査

楽天証券

| 取扱商品数 | 最低積立金額 | 積立頻度の種類 | ポイントサービス | クレカ決済 |

|---|---|---|---|---|

| 181本 | 100円 | 毎月、毎日 | 月末時点残高が初めて 基準に達した場合、 10~500ポイント貯まる |

○ (楽天カード) (積立額の1%楽天ポイント付与) ※2022年9月より1%または0.2% |

楽天証券もSBI証券と並んで人気がある証券会社です。取扱商品数は、2022年6月15日時点でSBI証券に次いで多い181本、積立方法の自由度もかなり高く不満のない積立投資ができます。

ポイントサービスという点では、SBI証券に少し遅れを取っている印象です。投資信託の保有残高ではなく月末時点の残高が初めて基準に達したときのみポイントが付与されます。

またクレジットカード決済にも対応しており、2022年6月時点で付与されるのは購入金額の1%のポイントです。しかし2022年9月分の買付からつみたてNISA対象のほとんどの投資信託では、付与率が0.2%に下がることが予定されています。

楽天証券のいい口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

楽天証券のよくない口コミ

- いちいちホームページにアクセスするのが面倒

-

今のところ、それほどデメリットに感じていることは正直ありません。ただ、いちいち楽天証券のホームページにアクセスするのが面倒くさいと思ったことは多々あります。ログインしなくてはならないのが手間に感じてしまいます。

30代・女性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリであわせて見なくてはならないので使いにくいです。

40代・男性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

マネックス証券

| 取扱商品数 | 最低積立金額 | 積立頻度の種類 | ポイントサービス | クレカ決済 |

|---|---|---|---|---|

| 152本 | 100円 | 毎月、毎日 | 月間保有残高に対して 最大0.08% (マネックスポイント) |

○ (マネックスカード) (積立額の最大1.1%の ポイント還元) |

マネックス証券は、取扱商品数152本と上記2社に比べると多くはありませんが、それでも充分な商品を提供しています。もちろん「おすすめ銘柄」で紹介した3銘柄の取り扱いもあります。

投資信託を保有しているだけで毎月ポイントが貯まる投信ポイントプログラムに加え、2022年2月25日からマネックスカードによる投信積立決済サービスも開始されました。利用できるクレジットカードは、マネックスカードに限定されますが、積立金額の最大1.1%のポイントが付与される高還元率です。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券のいい口コミ

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。

30代・男性

マネックス証券のよくない口コミ

- NISAの切り替え手続きが難しかった

-

切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:口コミ=fuelle編集部がクラウドワークスで調査

auカブコム証券

| 取扱商品数 | 最低積立金額 | 積立頻度の種類 | ポイントサービス | クレカ決済 |

|---|---|---|---|---|

| 171本 | 100円 | 毎月 | 月間保有残高に対して ポイントが貯まる (Pontaポイント) |

〇 (au PAYカード) |

auカブコム証券のつみたてNISAは、取扱商品数171本、最低積立金額100円、積立頻度は毎月のみです。

auカブコム証券でつみたてNISA口座を開設すると、通常の口座で売買する現物株式のワンショット手数料と現物株式・信用取引共通の1日定額手数料から最大5%の割引が受けられます。すでにauカブコム証券の口座で取引している人には、うれしいメリットです。

投資信託の積立購入をau PAYカードで決済できるサービスを3月28日に開始する。ポイント還元率は買い物と同じ1%で、買付上限は毎月5万円。

(引用元:エキサイト|au PAYカードで投信積立が可能に 3月28日から au/UQ mobile特典で最大5%・3万ポイント還元)

auカブコム証券のいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。シミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

auカブコム証券のよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

出典:口コミ=fuelle編集部がクラウドワークスで調査

松井証券

| 取扱商品数 | 最低積立金額 | 積立頻度の種類 | ポイントサービス | クレカ決済 |

|---|---|---|---|---|

| 173本 | 100円 | 毎月 | 投資信託の保有金額に応じてポイント還元 (松井証券ポイント またはキャッシュバック) |

× |

松井証券は、分かりやすい手数料体系や見やすいホームページなどで個人投資家に人気がある証券会社です。ネット証券ですが口座を持っている人のうち4割超がインターネットの普及率が若年層に比べて低いといわれる50歳以上となっていることからもその使い勝手の良さがうかがえます。

取扱商品数も173本と豊富で積み立ても100円からできるため、投資初心者のみならずさまざまな商品を組み合わせたい上級者でも不満なく利用できるでしょう。

松井証券のいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。NISAの種類の違いなども理解できました。

30代・男性

松井証券のよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

出典:口コミ=fuelle編集部がクラウドワークスで調査

積立NISAの元本割れに関するQ&A

一つ目は「税制優遇の恩恵を受けられない」ことです。通常、投資で利益を得るとその利益に対し約20%の税金がかかりますが、つみたてNISAは税金がかからない(非課税)制度です。しかし元本割れするとそもそも利益が出ていないので、この税制優遇のメリットが失われます。

もう一つは「損益通算できず、通常よりも多く税金がかかる可能性がある」ことです。もしつみたてNISAで損失を出しても、他口座の利益との相殺ができません。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事も読まれています】