つみたてNISAは、学資保険の代わりになります。より多くの教育資金を準備したい人に向いているでしょう。

(公式サイト)

(公式サイト)

目次

積立NISAは学資保険の代わりになる

つみたてNISAは、学資保険の代わりに教育資金の準備手段として活用できます。なぜなら資産の引き出しはいつでもでき、使い道は限定されていないからです。

NISA口座内の資産の使い道については、特に制限はありません。

出典:金融庁 つみたてNISA Q&A

金融庁でも、つみたてNISAの活用例として「教育資金」を挙げています。学資保険のように、子どもの大学進学などのタイミングに合わせてまとまったお金の準備がしやすい制度といえるでしょう。

(公式サイト)

なお、よく比較される「iDeCo」は、60歳になるまで資産を引き出せません。そのためiDeCoは教育資金の準備には向いておらず、使い道は老後資金となるでしょう。

つみたてNISAと学資保険は仕組みが異なるので、まずは共通点と違いを確認しておきましょう。

積立NISAと学資保険の共通点

両者の共通点は、将来に向けて資産形成ができることです。

つみたてNISAは投資信託で資産づくりでき、お金が必要なタイミングで現金化できます。学資保険は高校や大学進学など、子どもが一定の年齢に達したときに満期保険金を受け取れます。

つみたてNISAは投資、学資保険は保険なのでそれぞれ仕組みは異なります。しかし、教育資金が必要になるタイミングに向けてお金を積み立てられるのは同じです。そのため、学資保険の代わりになります。

(公式サイト)

積立NISAと学資保険の違い

一方で、両者には以下のような違いがあります。

| つみたてNISA | 学資保険 | |

|---|---|---|

| 概要 | 少額投資非課税制度 | 保険 |

| 対象者 | 20歳以上 (2023年1月からは18歳以上) |

子どもの年齢が0~6歳 (小学校入学前まで) |

| 対象商品 | 長期の積立・分散投資に 適した一定の投資信託 |

保険商品 (保険会社によって異なる) |

| 支払方法 | 投資信託の積立 | 保険料の払込 |

| 運用期間 | 最長20年間 | 子どもが一定の年齢 (18歳など)に達するまで |

| 税制優遇 | 運用益は非課税 | 生命保険料控除 |

| その他 | 運用成績によって準備できる金額は変動する 中途解約が可能 |

医療保障などの特約を付帯できる 中途解約で元本割れの可能性がある |

つみたてNISAは、投資信託の積立投資によって資産を形成します。国内外の株式や債券などで運用するため、運用成績に応じて準備できる金額は変動します。運用益には課税されないので、通常の証券口座(特定口座など)よりも効率的な資産形成が可能です。ただし、基準価額の推移によっては元本割れのリスクがあります。

一方、学資保険は契約時に将来の受取金額が確定し、子どもが一定の年齢に達したときに満期保険金を受け取れます。現在は低金利で予定利率が低いため、お金を大きく増やすのは難しいでしょう。支払った保険料は生命保険料控除の対象となり、所得税や住民税の負担が軽減されます。

(公式サイト)

積立NISAとは

つみたてNISAとは、個人の資産形成を支援する少額投資非課税制度です。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

出典:金融庁 つみたてNISAの概要

概要を以下の表にまとめました。

| 非課税対象 | 一定の投資信託から得られる分配金・譲渡益(売却益) |

|---|---|

| 非課税投資枠 | 毎年40万円が上限(20年間で最大800万円) |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 |

非課税枠の上限は年40万円(月3万3,333円)で、20年間で最大800万円です。現行制度で投資できるのは2042年までで、2042年中に購入した投資信託は2061年まで(20年間)非課税で運用できます。投資対象商品は、長期の資産形成に適した一定の投資信託に限定されています。

(公式サイト)

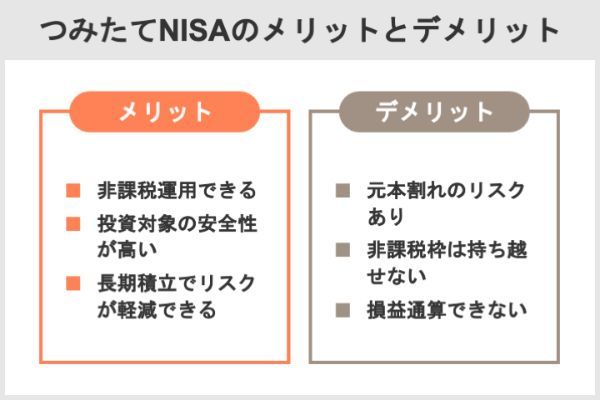

積立NISAのメリット

- 最長20年にわたって非課税で運用できる

- 投資対象が資産形成に適した一定の投資信託に限定されている

- ドルコスト平均法による積立でリスク軽減が期待できる

非課税で運用できるので、利益が出れば税金分だけ手取り額が増えます。

利益が100万円の場合、通常は税金として20万3,150円(100万円×20.315%)が差し引かれます。しかし、つみたてNISAなら課税されずに利益100万円はそのまま手元に残ります。

投資対象は、「販売手数料ゼロ」「信託報酬は一定水準以下」などの条件が設けられています。金融庁が資産形成向けの銘柄を厳選しているので、初心者でも選びやすいでしょう。

また、つみたてNISAは長期的に一定額を購入する「ドルコスト平均法」によって、投資のリスクを軽減できるのも魅力です。

積み立てで長期的に一定金額で購入すると、安い時に口数を多く買い、高い時に少なく買うことで、一口あたりの購入価格を下げることができます。

長期投資に組み合わせると一段と効果的な方法が、時間分散でリスクを抑える「ドルコスト平均法」です。

出典:SBI証券 時間分散でリスクを減らす(ドルコスト平均法)

購入タイミングを分散させることで、基準価額が安いときは多く、高いときは少なく購入することになり、結果として平均購入単価を下げる効果が期待できます。

大西勝士(AFP、金融ライター)

(公式サイト)

積立NISAのデメリット

以下のようなデメリットもあります。

- 元本割れリスクがある

- 非課税枠の未使用分があっても翌年以降に繰り越せない

- 特定口座や一般口座との損益通算はできない

投資信託の基準価額は上がったり下がったりするので、一時的に損失が生じると続けるのが怖くなるかもしれません。しかしつみたてNISAで資産を増やすには、短期の値動きに一喜一憂することなく、積立・分散投資を長く続けることが大切です。

大西勝士(AFP、金融ライター)

使いきれなかった非課税枠を、翌年以降に繰り越せないのもデメリットです。例えば今年の投資金額が30万円で非課税枠が10万円余ったとしても、翌年の非課税枠は年40万円となります。また、つみたてNISAで生じた損失は、特定口座や一般口座の利益と損益通算(相殺)できません。

学資保険とは

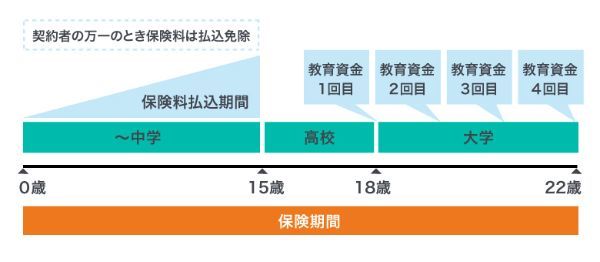

学資保険とは、子どもの教育資金を貯めるための保険商品のことです。契約内容に応じた保険料を払い込むことで、子どもが一定の年齢に達したときに満期保険金を受け取れます。満期保険金を数年にわたって分割して受け取れるタイプの商品もあります。

【学資保険の契約例】

毎月保険料を払うことによって、無理なく教育資金を準備できるのが特徴です。保険期間中に契約者(親)が亡くなった場合はその後の保険料支払いは免除され、満期保険金は予定通り受け取れます。

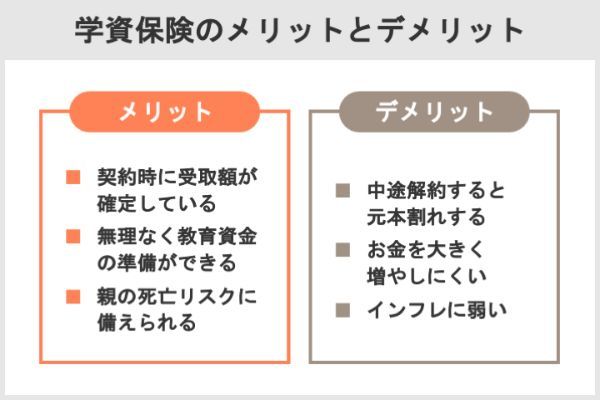

学資保険のメリット

- 契約時に将来の受取金額が確定している

- 毎月保険料を払うことで無理なく教育資金を準備できる

- 親の死亡リスクに備えらえる

学資保険は毎月の保険料や保険料払込期間、市場金利などに応じて、契約時に満期保険金の額が決まります。契約する段階で将来の受取金額が分かるので、資金計画をたてやすいでしょう。毎月の収入のうち一定額を保険料の支払いに回せば、無理なく教育資金を準備できます。

貯蓄や投資の場合、親に万が一のことがあれば積み立てを続けられなくなるかもしれません。学資保険であれば保険料の支払いが免除され、当初の契約通り満期保険金を受け取れます。

大西勝士(AFP、金融ライター)

学資保険のデメリット

一方で、学資保険には以下のようなデメリットがあります。

- 中途解約で元本割れする

- お金を大きく増やすのは難しい

- インフレ(物価上昇)に弱い

満期を迎える前に中途解約すると、解約返戻金(解約時に戻ってくるお金)が払込保険料の合計を下回って元本割れします。保険料払込期間は長期にわたるため、保険料を払えなくなる可能性を検討することが大切です。

低金利の影響で学資保険の返戻率は下がっています。

返戻率は高くても105%程度で、契約条件によっては100%を下回るケース(元本割れ)もあります。お金を大きく増やすのは難しいでしょう。

学資保険はインフレに対応できないのもデメリットです。契約時に満期保険金の額が確定するので、物価が上昇すると価値が減ってしまいます。

積立NISAと学資保険、教育資金の準備ならどちらがいい?

両者はそれぞれメリットとデメリットがあるため、教育資金の準備に活用する場合、どちらがいいかはその人によって異なります。正解はないので、必要な資金額や自分の投資経験などを考慮して選ぶことが大切です。

ここでは、それぞれに向いている人を紹介します。自分はどちらに当てはまるのかをチェックしましょう。

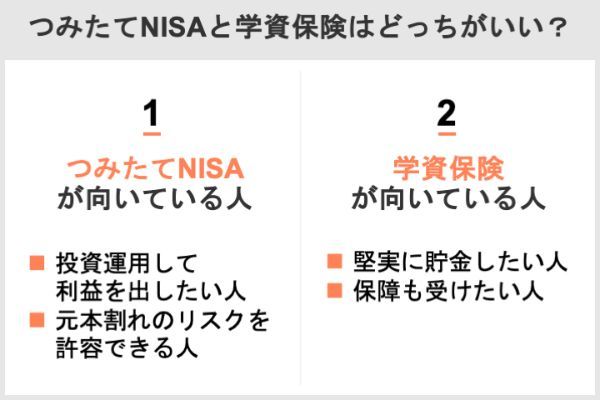

積立NISAが向いている人

つみたてNISAは投資であり、元本が保証されていません。そのため、以下のような人に向いています。

(公式サイト)

それぞれ詳しく確認していきましょう。

1.運用で利益を出したい人

運用次第ではお金を大きく増やせるので、投資で利益を出したい人に向いています。

学資保険に比べて、準備できる教育資金にどれくらいの差が生じるのでしょうか。30歳の親が、子どもが0歳のときから毎月1万9,756円を18年間積み立てるケースについて試算してみましょう。

以下は、ソニー生命の学資保険(月払い、18歳満期、保険料払込期間18歳)のシミュレーション結果です。

| 月払保険料 | 払込保険料総額 | 満期保険金 | 返戻率 |

|---|---|---|---|

| 1万9,756円 | 426万7,296円 | 440万円 | 約103.1% |

払込保険料総額(元本)426万7,296円に対して、満期保険金は440万円、返戻率は約103.1%となりました。

つみたてNISAで同じく月1万9,756円を18年間積み立てた場合、想定利回り1%、3%、5%のシミュレーション結果は以下の通りです。

| 想定利回り(年率) | 元本 | 運用収益 | 総額 |

|---|---|---|---|

| 1% | 426万7,296円 | 40万6,048円 | 467万3,344円 |

| 3% | 426万7,296円 | 138万1,742円 | 564万9,038円 |

| 5% | 426万7,296円 | 263万1,539円 | 689万8,835円 |

利回り3%で運用できれば18年後に564万9,038円、5%なら689万8,835円を準備できます。利回りが1%だったとしても467万3,344円で、学資保険の440万円を27万3,344円上回っています。

シミュレーション通りに運用できるとは限りませんが、毎月の積立金額が同じならば、つみたてNISAの方がより多くの教育資金を準備できる可能性があります。

(公式サイト)

2.元本割れのリスクを許容できる人

前述したようにお金を大きく増やせる可能性がありますが、相場環境によっては損失が生じるかもしれません。そのため、元本割れリスクを許容できる人に向いています。

過去には株価暴落も発生しています。教育資金が必要なタイミングで投資信託の基準価額が下落して、予定通りお金が準備できないケースも考えられます。日経平均株価の過去の下落率をもとに、一時的にどれほどの損失が生じる可能性があるのか確認してみましょう。

2020年に発生したコロナショックの下落率は約30%、2008年のリーマンショックは約50%でした。仮につみたてNISAで保有する投資信託の時価評価額が、子どもが18歳を迎える直前で500万円だったとします。そのタイミングで暴落が発生した場合、下落後の時価は以下のようになります。

| 下落直前の時価 | 下落率 | 下落直前からの資産減少額 | 下落後の時価 |

|---|---|---|---|

| 500万円 | 10% | 50万円 | 450万円 |

| 500万円 | 30% | 150万円 | 350万円 |

| 500万円 | 50% | 250万円 | 250万円 |

下落直前に500万円だった時価は下落率30%で350万円、50%の場合は半分の250万円に減ってしまいます。なお、実際の資産減少額は平均購入単価によって異なります。

つみたてNISAはあくまで「投資」です。このようなケースがあり得るということを認識しておきましょう。

暴落はめったに起こらないことですが、過去の実績では定期的に発生しています。教育資金が必要なタイミングで起こる可能性もゼロではありません。心配な場合は、早めに現金化しておくなどの対策をとっておきましょう。

大西勝士(AFP、金融ライター)

(公式サイト)

学資保険が向いている人

学資保険が向いている人の特徴は以下の通りです。

それぞれ詳しく見ていきましょう。

1.堅実に貯蓄したい人

学資保険は、契約時に将来受け取る満期保険金の額が確定します。毎月保険料を払う必要はありますが、つみたてNISAのように運用成績に応じて受取金額が変わることはありません。そのため、リスクをとってお金を大きく増やすより、堅実に貯蓄したい人に向いています。

ソニー生命のシミュレーション結果では、月額1万9,756円の保険料を払うことで、子どもが18歳になったときに満期保険金440万円を受け取れました。契約通りに保険料を払い続ければ、運用成績に左右されることなく440万円を準備できます。

保険料払込期間は長期にわたるため、保険料を払えるか不安を感じるかもしれません。しかし、保険料支払いは見方を変えると「半強制的に貯蓄ができる仕組み」でもあります。毎月保険料を払える見込みがあるなら、学資保険は教育資金を準備する上で有効な手段となるでしょう。

大西勝士(AFP、金融ライター)

2.保障も受けたい人

学資保険は契約者である親に万が一のことがあれば、その後の保険料支払いは免除されます。満期保険金も予定通り受け取れるので、親の死亡保障を確保しておきたい人におすすめです。

また、中には医療保障などを上乗せできる商品もあります。

例えば、フコク生命の学資保険「みらいのつばさ」では、「ワイド・プロテクト」という子どもの医療保険を付けられます。病気やケガで入院したときは入院一時給付金や入院給付金、手術を受けたときは手術給付金が支給されます。

また、かんぽ生命の学資保険では「もっとその日からプラス」という医療特約が用意されています。

ただし医療特約を付加すると保険料が上がって返戻率が下がるかもしれません。自治体によっては子どもの医療費助成制度があり、病気やケガで医療費がかかっても費用負担が軽減されるケースもあります。

学資保険で子どもの医療保障を確保したいならば、公的保障の有無や特約付加後の保険料を確認した上で必要性を判断するといいでしょう。

【子どもの医療費助成制度の例】

・東京都保険福祉局『義務教育就学時医療費の助成(マル子)』

・愛知県『子ども医療制度』

・大阪市『こどもの医療費を助成します』

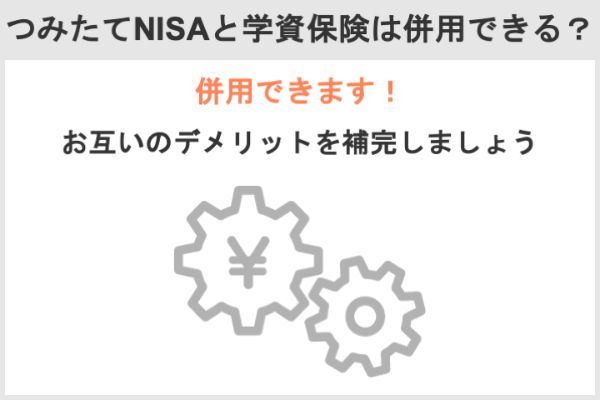

積立NISAと学資保険は併用できるの?

積立NISAと学資保険は併用できる

両者は併用できます。併用すればお互いのデメリットを補うこともできるので、どちらにするか決められないならば両方で学資保険を準備するのも選択肢となるでしょう。

ただし併用にはデメリットもあるので、特徴を理解した上で判断することが大切です。ここでは、つみたてNISAと学資保険を併用するメリットとデメリットを解説します。

(公式サイト)

併用のメリット

併用することで、以下のようなメリットが期待できます。

- 運用上のリスクを分散できる

- 親が死亡したときに備えられる

- インフレのリスクに対応できる

(公式サイト)

運用上のリスクを分散できる

どちらも元本割れリスクがありますが、その原因は異なります。そのため併用すれば、リスク分散になるでしょう。

【元本割れのリスク】

つみたてNISA:基準価額の値下がりによる元本割れ

学資保険:中途解約による元本割れ

つみたてNISAは、運用によってお金が大きく増える可能性があります。しかし投資信託の基準価額は景気や政治・経済情勢、株式市場、為替などの影響を受けて日々変動します。暴落が発生すれば、一時的に資産が大きく目減りするかもしれません。

2020年に発生したコロナショックでは、日経平均株価が短期間で約30%下落しました。

コロナショックは比較的早く株価が回復しましたが、今後同じような暴落が起こったら株価低迷が長く続く可能性もあります。

一方、学資保険は契約時に将来の受取金額が決まっており、資金計画を立てやすいのが特徴です。ただし、病気やケガ、退職などでまとまったお金が必要になれば、保険料を払えなくなるかもしれません。契約途中でも解約できるのですが、保険料払込期間中に中途解約すると元本割れします。

解約返戻金について

ご契約を途中で解約した場合、解約払戻金をお支払いします。多くの場合、払戻金はお払い込みいただいた保険料の総額を下回ります。また、払戻金の額は契約年齢、経過年数等により異なります。

出典:フコク生命 学資保険みらいのつばさ(ご注意事項)

併用すれば、つみたてNISAで元本割れしても学資保険の満期保険金で補えます。また、学資保険の保険料が払えない場合は、つみたてNISAの積立金額を減らしたり一部を解約したりして対応できます。

(公式サイト)

親が死亡したときに備えられる

教育資金を準備しているときに親が亡くなると、世帯収入が減少して積み立てや保険料支払いが難しくなるかもしれません。しかし学資保険には「保険料払込免除」が適用されるケースがあるため、併用していれば死亡のリスクに備えられるでしょう。

つみたてNISAは加入者が死亡した場合、積み立てた投資信託は相続人(配偶者、子ども)が相続できます。ただし、口座が相続人に引き継がれるわけではないので積立は続けられません。

先述したとおり、学資保険は多くの商品で、契約者(親)の死亡時には「保険料払込免除」が適用されます。契約者が死亡したり、高度障害状態に該当したりすると保険料支払いが免除され、満期保険金は予定通り受け取れます。

契約者に万一のことがあった場合は、以後の保険料の払込みは不要です。

保険料払込期間中に契約者が死亡されたとき、高度障害状態に該当したとき、不慮の事故により所定の身体障害の状態に該当したとき、以後の保険料の払込みは不要です。もちろん、祝金・満期保険金は保険料が払い込まれたものとして受け取ることができます。

出典:フコク生命『学資保険みらいのつばさ(学資保険商品概要)』

併用することで、親が死亡してつみたてNISAを続けられなくなっても学資保険の満期保険金で教育資金を確保できます。

学資保険以外に、「遺族年金(公的保障)」や「生命保険」でも親の死亡リスクに備えられます。どちらもつみたてNISAと併用できるので、必要に応じて検討するといいでしょう。

大西勝士(AFP、金融ライター)

子どもが独立するまで生命保険に加入すれば、もしものときは死亡保険金で生活費や教育資金を賄えます。保険金額1,000万円の生命保険に加入する場合、契約者(親)が亡くなると保険会社から受取人(配偶者、子どもなど)に対して1,000万円が支払われます。

インフレのリスクに対応できる

例えば、1,000円持っているとしましょう。100円の缶ジュースが200円に値上がりすると、今までは10本買えたのに半分の5本しか買えなくなります。これは、手元にある1,000円の価値が半分に下がったことを意味します。つまり、インフレになると預貯金の価値が目減りしてしまうのです。

学資保険は契約時に将来の受取金額が確定し、お金はほとんど増えないため、インフレに弱いという特徴があります。それに対して、株式や投資信託といった金融商品は、物価上昇に合わせて価値が上がる傾向にあるのでインフレに強いとされています。

併用すれば、インフレで学資保険の価値が下がってもつみたてNISAの投資信託が値上がりして、全体ではプラスになるかもしれません。

併用のデメリット

併用は先ほど紹介したメリットがある一方で、以下のようなデメリットもあります。

- 毎月の積立金額が高額になる

- 運用の収益性が低下する

毎月の積立金額が高額になる

つみたてNISAと学資保険を併用すると毎月の積立金額が高額になり、家計への負担が重くなる可能性があります。生活に必要なお金は教育資金だけではありません。多くの教育資金を準備できるのが理想ですが、大切なのは積立や保険料支払いを最後まで続けることです。

併用する場合は、それぞれいくら準備するかを決め、毎月の積立金額や保険料を確認しましょう。

つみたてNISAは月3万3,333円まで投資できますが、無理に上限額いっぱいまで積み立てる必要はありません。例えば、毎月1万円積み立てると18年間で元本は216万円です。利回り1%で236万5,532円、3%で運用できれば285万9,403円を準備できます。

学資保険は、満期保険金の額が高くなるほど保険料も高くなります。中途解約すると元本割れするので、無理なく保険料を払い続けられるように満期保険金と保険料のバランスに注意しましょう。

運用の収益性が低下する

併用すると、運用の収益性が低下することもあります。なぜなら学資保険は低金利の影響が大きいので、あまり大きな増え方はしないからです。利回りを期待できるつみたてNISAだけで運用した方が、お金を大きく増やせる可能性があります。

学資保険は10~18年保険料を払い続けても、返戻率は100~105%程度が一般的です。毎月2万円を18年間払い続けると元本は432万円ですが、返戻率が105%なら受取金額は453万6,000円です。一方、3%の利回りで運用できれば571万8,807円、1%でも473万1,063円に増えます。

投資には元本割れリスクがありますが、一般的に期待利回りは5%程度です。そのため、上記のシミュレーション結果は十分に期待できるでしょう。

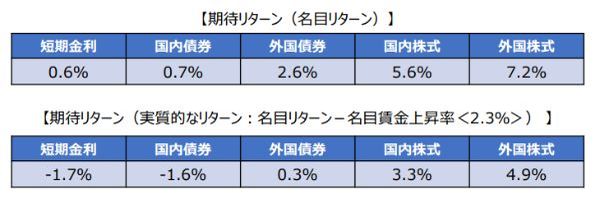

期待利回りが3%や5%というのは信じられないという人もいるかもしれません。しかし、例えば年金積立金の運用を行う「年金積立金管理運用独立行政法人(GPIF)」では、基本ポートフォリオの前提条件において株式・債券の期待リターンを以下のように設定しています。国内株式や外国株式の期待リーターンを見ると、3%や5%というのが絵空事ではないというのがわかります。

GPIFは日本の公的年金積立金の管理・運用を行っており、多くの市場関係者や個人投資家から注目されています。公的年金という性質上、長期にわたって安全で安定した運用が求められるのも特徴です。そのため、GPIFが設定する期待リターンの信用度は高いといえるでしょう。

教育資金はそもそもいくら用意すべき?

ここでは、各調査結果から準備する教育資金の目安を確認していきましょう。

文部科学省の調査によると、幼稚園から高校までの公立および私立ごとの学習費総額は以下の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3~5歳) | 64万9,088円 | 158万4,777円 |

| 小学校 | 192万6,809円 | 959万2,145円 |

| 中学校 | 146万2,113円 | 421万7,172円 |

| 高校(全日制) | 137万2,072円 | 290万4,230円 |

| 合計 | 541万82円 | 1,829万8,324円 |

高校卒業までの学習費総額は、すべて公立ならば541万82円ですが、すべて私立ならば1,829万8,324円です。公立と私立で学習費総額に大きな差があることが分かります。

また、日本政策金融公庫の調査によると、大学入学から卒業までにかかる教育費総額は以下の通りです。

| 国公立大学 | 私立大学(文系) | 私立大学(理系) | |

|---|---|---|---|

| 入学費用 | 71万4,000円 | 86万6,000円 | 84万5,000円 |

| 在学費用 | 428万円 | 630万4,000円 | 737万2,000円 |

| 合計 | 499万4,000円 | 717万円 | 821万7,000円 |

大学も公立と私立の差は大きく、卒業までの教育費総額は国公立大学が499万4,000円なのに対し、私立文系は717万円、私立理系で821万7,000円が必要とされています。

仮に幼稚園から高校までは公立、大学は私立文系だとすると、大学卒業までの教育資金の総額は子ども1人あたり1,258万82円です。

あくまでも目安であり、実際に必要な金額は人によって異なります。また、これだけのお金が一度にかかるわけではありません。特にまとまったお金がかかるのは大学進学時なので、高校卒業までに大学の教育費を準備することを目標にするといいでしょう。

(公式サイト)

積み立てのシミュレーションをしてみよう

前章で、教育資金としてかなりの金額が必要だということがわかりました。ここでは、その一部の金額をつみたてNISAや学資保険で用意することを想定し、具体的にいくら積み立てていけばいいのかをシミュレーションしてみましょう。

「現在0歳の子どもが大学入学タイミングで500万円必要」という前提で、以下3パターンを検討します。

それぞれのシミュレーション結果を確認していきましょう。

1.つみたてNISAのみ

つみたてNISAの場合、想定利回りによって毎月の積立金額は変動します。ここでは、想定利回り「1%」「3%」「5%」の3パターンについて試算します。

想定利回り3%の場合のシミュレーションは以下の通りです。

18年後に500万円を準備するために必要な積立金額は、月1万7,486円となりました。想定利回り「1%」「5%」についても同じように試算し、シミュレーション結果をまとめたものが以下の表です。

| 想定利回り | 毎月の積立金額 | 元本 | 運用益 | 総額 |

|---|---|---|---|---|

| 1% | 2万1,137円 | 456万5,592円 | 43万4,408円 | 500万円 |

| 3% | 1万7,486円 | 377万6,976円 | 122万3,024円 | 500万円 |

| 5% | 1万4,318円 | 309万2,688円 | 190万7,312円 | 500万円 |

利回り1%の場合は、毎月2万1,137円の積立が必要です。一方で、利回り3%で運用できれば月1万7,486円、利回り5%なら月1万4,318円で18年後に500万円を準備できます。利回りの高い銘柄を選べば、毎月の積立金額は少なくて済むことがわかります。

(公式サイト)

2. 学資保険のみ

今回は親(契約者)の年齢が30歳のケースで試算します。加入条件は以下の通りです。

【加入条件】

・保険料:月払い

・保険期間:18歳満期

・保険料払込期間:18歳まで

ソニー生命の場合、満期保険金500万円のときの保険料は月2万2,450円でした。払込保険料総額は484万9,200円、返戻率は約103.1%です。

3. 積立NISA、学資保険を併用

最後に併用するパターンで算出します。それぞれ250万円ずつ準備する想定です。つみたてNISAの想定利回り別のシミュレーション結果は以下の通りです。

| 想定利回り | 毎月の積立金額 | 元本 | 運用益 | 総額 |

|---|---|---|---|---|

| 1% | 1万568円 | 228万2,688円 | 21万7,312円 | 250万円 |

| 3% | 8,743円 | 188万8,488円 | 61万1,512円 | 250万円 |

| 5% | 7,159円 | 154万6,344円 | 95万3,656円 | 250万円 |

利回り1%の場合は、毎月1万568円の積立が必要です。一方で、利回り3%で運用できれば月8,743円、利回り5%なら月7,159円で18年後に250万円を準備できます。

学資保険は、先ほどと同じく契約者が30歳のケースについて試算します。

ソニー生命の場合、満期保険金250万円ときの保険料は月1万1,225円となり、払込保険料総額は242万4,600円、返戻率は約103.1%です。

まとめると、つみたてNISAと学資保険を合計すると、毎月の積立金額は以下のようになります。

| 想定利回り | つみたてNISA | 学資保険 | 毎月の積立金額合計 |

|---|---|---|---|

| 1% | 1万568円 | 1万1,225円 | 2万1,793円 |

| 3% | 8,743円 | 1万1,225円 | 1万9,968円 |

| 5% | 7,159円 | 1万1,225円 | 1万8,384円 |

併用の場合も、つみたてNISAの想定利回りが高くなるほど毎月の積立金額は少なく済みます。

いずれのパターンでも、18年後に500万円を用意するなら月2万円前後の金額を教育資金として準備していく必要があるということがわかりました。これを一つの目安として計画を立てましょう。例えば1,000万円を目標金額とするなら毎月4万円前後、1,500万円なら毎月6万円前後……など、ざっくりと準備すべき金額が想定できるはずです。

(公式サイト)

積立NISAと学資保険はどこで申し込むの?

つみたてNISAは証券会社や銀行、信用金庫といった取扱金融機関で申込手続きを行います。

- 証券会社

- 銀行

- 信用金庫 など

口座開設可能数は1人1口座で一般NISAとの選択制です。金融機関によって取扱銘柄数やサービス内容に違いがあるので、複数の金融機関を比較して選ぶといいでしょう。具体的にどの証券会社がおすすめかは、次の章で紹介します。

一方、学資保険は以下の場所で相談や申し込みができます。

- 保険会社

- 保険代理店

- 保険相談サービス など

具体的に加入したい保険商品が決まっているなら、その商品を取り扱っている保険会社に資料請求をするといいでしょう。オンラインで相談や申込手続きができる保険会社もあります。

個人が気軽に利用しやすいのは、来店型の保険相談サービスです。ショッピングンセンターなどで店舗を構え、無料で保険相談や保険見直しに対応しています。

希望に合わせて複数の商品を紹介してもらえるので、保険料や保障内容を比較しながら加入する商品を選べます。分からないことを直接相談でき、その場で加入手続きができるのもメリットです。ただし、対面相談なので、他の保険商品を勧誘される可能性がある点に注意しましょう。

学資保険の代わりに積立NISAを始めるならネット証券が便利

学資保険の代わりにつみたてNISAを始めるなら、ネット証券がいいでしょう。学資保険を検討している忙しい親世代にこそ、窓口へわざわざ足を運ぶことなく手続きができるネット証券がおすすめです。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券を選びましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券の積立NISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分のニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントが貯まってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントである「マネックスポイント」を貯めることができます。ポイントが貯まればamazonギフト券・dポイント・Tポイント・JALやANAのマイルなどと交換、あるいは日本赤十字社やREADYFORへの寄付もできます。株式売買手数料に充当したり仮想通貨と交換したりもでき、非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

「一般」と「つみたて」の切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券のつみたてNISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。NISAの「一般」と「つみたて」の違いなども理解できました。

30代・男性

松井証券のつみたてNISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

積立NISAと学資保険に関するよくある質問

投資対象が「販売手数料ゼロ」「信託報酬は一定水準以下」などの条件を満たす一定の投資信託に限定されているので、初心者でも取り組みやすいでしょう。口座開設できるのは1人1口座で、ネット証券などの取扱金融機関で手続きします。

一般的には、保険料払込期間中に契約者(親)が死亡するとその後の保険料支払いは免除され、満期保険金は予定通り支払われます。

ただし、低金利の影響で予定利率が下がっているので、お金を大きく増やすのは難しいでしょう。また、中途解約すると元本割れの可能性が高く、インフレに弱いのもデメリットです。

・運用で利益を出したい人

・元本割れのリスクを許容できる人

投資信託で運用するため、学資保険よりもお金を増やせる可能性があります。運用益に税金がかからないのも魅力です。

ただし、運用がうまくいく保証はないので損失が生じることもあります。長期では値上がりしても、短期では一時的に資産が目減りするかもしれません。そのため、元本割れリスクを許容しながら長期的な視点で運用に取り組める人に向いています。

・堅実に貯蓄したい人

・保障も受けたい人

学資保険は毎月保険料を払うことで、契約で決められた満期保険金を受け取れるのが特徴です。リスクをとってお金を増やすより、堅実に貯蓄することを好む人に向いています。

また、契約者(親)が死亡すると以後の保険料支払いが免除されます。商品によっては子ども向けの医療保障をつけられるので、「教育資金を準備しながら保障も確保したい」と考える人にも学資保険が向いているでしょう。

・ジュニアNISA

・財産形成貯蓄制度

・低解約返戻金型終身保険

・普通預金

運用でお金を増やしたい人はジュニアNISA、貯蓄や保険で準備したい人は財産形成貯蓄制度や低解約返戻金型終身保険を検討するといいでしょう。ジュニアNISAは2023年で制度が終了し、2024年以降は新規購入できない点に注意が必要です。

普通預金は、児童手当を貯める専用口座としての活用がおすすめです。いつでも引き出せるので、急にお金が必要なったときのために、ある程度のお金を預け入れておくと安心でしょう。

年80万円を投資に回せる人や、株式の個別銘柄で運用したい人は「ジュニア」が向いています。一方で、投資に回せるのが月3万3,333円以下の人、運用商品選びに自信がない人は「つみたて」が向いているでしょう。

ただし、ジュニアNISAは2023年で制度が終了し、2024年以降は新規購入ができません。また、原則として18歳になるまで資金を引き出せない払出制限もあります。

どちらがよいか判断できない場合は、少額から積立できて払出制限がないつみたてNISAをおすすめします。

大学進学時の費用として準備するなら200~250万円が目安です。大学2年目以降の費用も準備しておきたい場合は、満期保険金をもう少し上乗せするといいでしょう。

ただし、満期保険金が高くなるほど毎月の保険料も上がります。家計への負担を考慮しながら、保険料を無理なく払い続けられる金額にすることが大切です。

【こちらの記事も読まれています】