つみたてNISAは年の途中からでも始めることができます。国内に住んでいる20歳以上の人なら基本的にいつでも大丈夫です。翌年まで待つ必要はないので、思い立ったらすぐに申し込みましょう。

(公式サイト)

目次

- 積立NISAは年の途中からでも始められる

- 積立NISAは年の途中から始めると損?

- 年の途中から始めると、年間の非課税枠40万円を使いきれない

- 40万円を使い切れないとどんなデメリットがある?

- 1月が開始月ならほぼ40万円を使い切れる

- 1月からスタートしたいなら、12月初旬までには申し込みを

- 年の途中から始めるなら「ボーナス設定」を活用しよう

- ボーナス設定ができる金融機関

- ボーナス設定をする場合の注意点

- 積み立ての負担が重くなる

- 「時間の分散」効果が薄れる

- 損失が出た場合のダメージが大きくなる

- ボーナス設定がない金融機関ではどうすればいい?

- 12月に申し込み、1月スタートにする

- 9月までに金融機関を変更する

- そもそも積立NISAの40万円は使い切るべきか?

- 積立NISAで40万円を超えて投資するとどうなる?

- 楽天証券で年の途中から積立NISAを始めても損しない方法

- SBI証券で年の途中から積立NISAを始めても損しない方法

- 積立NISAは年の途中から始めるとどうなる?Q&Aで再確認

積立NISAは年の途中からでも始められる

つみたてNISAは年の途中からでも始めることができます。国内に住んでいる20歳以上(※)の人なら基本的にいつでも大丈夫です。したがって年の途中、何月からでもにスタートできます。翌年まで待つ必要はないので、思い立ったらすぐに申し込みましょう。

※口座を開設する年の1月1日時点で20歳以上(2023年1月以降は18歳以上)の人が対象

以下は、おすすめの証券会社です。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAは年の途中から始めると損?

つみたてNISAは年の途中からでも始められますが、年の途中から始めると損なのでしょうか。結論からいうと、年の途中から始めると損をする可能性があります。年の途中ではなく、1月から始めるほうがよりよいといえます。その理由を確認しましょう。

年の途中から始めると、年間の非課税枠40万円を使いきれない

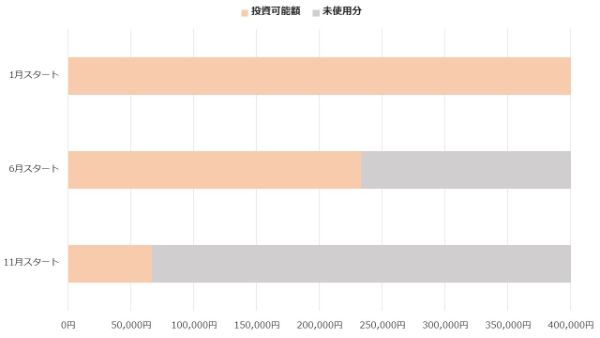

つみたてNISAには利用額に上限があり、年間で40万円までしか投資できません。さらに積立投資に限定されており、利用額の上限は原則、月に3万3,333円(40万円÷12ヵ月)です。

つまり、年の途中から始めると40万円を使い切れないケースが出てしまいます。例えば6月から始めた場合は年間23万3,331円(3万3,333円×7ヵ月)、11月から始めた場合は6万6,666円(3万3,333円×2ヵ月)までしか投資できません。

つみたてNISAでは使わなかった投資枠を翌年に繰り越せないため、年の途中から始めた人は1月から始めた人よりも少ない金額しか投資できません。せっかくの非課税枠なので、40万円を使い切ったほうがよりいいでしょう。これが年の途中から始めると損だ、という理由です。

(公式サイト)

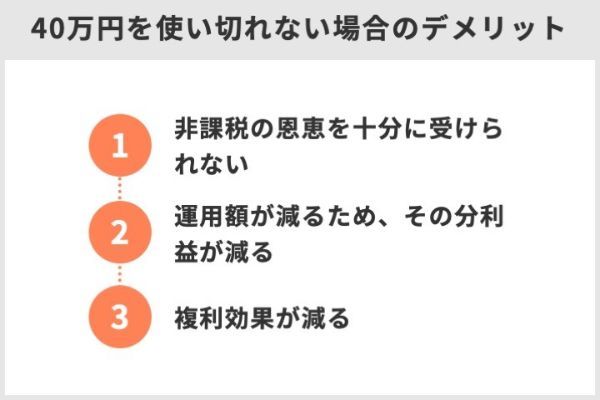

40万円を使い切れないとどんなデメリットがある?

40万円の投資枠を使い切れないことのデメリットは3つあります。それぞれ、より踏み込んで確認しましょう。

- 非課税の恩恵を十分に受けられない

- 運用額が減るため、その分利益が減る

- 複利効果が減る

非課税の恩恵を十分に受けられない

上述の通り、つみたてNISAは年の途中から始めると40万円を使い切ることができず、使わなかった分を翌年に繰り越すこともできません。このため1月から始めるケースより、非課税で運用できる金額が減ってしまう点がデメリットです。

金額だけではなく期間についても恩恵が薄れます。つみたてNISAは最大20年間もの非課税期間がありますが、厳密にいうと以下のように計算されます。

【非課税期間】

投資した年を含む20年後の年末まで非課税

例)2022年の投資分は2041年末まで非課税

つみたてNISAでは投資した年が同じ場合、投資した月にかかわらず20年後の年末に非課税期間が終了します。1月に始めれば非課税期間は20年間に近づきますが、12月末に始めると非課税期間は実質19年しかありません。

したがって年の途中から始めた場合、1月に始めた人より非課税で運用できる金額が減り、さらに非課税期間も短くなる点に注意が必要です。

(公式サイト)

運用額が減るため、その分利益が減る

利回りが同じ場合、当然ですが運用額が大きいほど手にできる利益は大きくなります。反対に運用額が小さいとそれなりの利益しか見込めません。

【利回り3%で20年間運用した場合の利益】

・投資額10万円:8万611万円

・投資額20万円:16万1,222円

・投資額30万円:24万1,833円

・投資額40万円:32万2,444円

投資枠を使い切れないということは運用額が減るということであり、その分利益が減ってしまう可能性があります。

(公式サイト)

複利効果が減る

これと反対に利益を再投資しない運用方法を単利(たんり)といい、運用額が増えないため利益も大きくなりません。

| 1年目 | 2年目 | 3年目 | 4年目 | ||

|---|---|---|---|---|---|

| 複利 | 運用額 | 100万円 | 103万円 | 106万900円 | 109万2,727円 |

| 利益 | 3万円 | 3万900円 | 3万1,827円 | 3万2,782円 | |

| 利益(累計) | 3万円 | 6万900円 | 9万2,727円 | 12万5,509円 | |

| 単利 | 運用額 | 100万円 | 100万円 | 100万円 | 100万円 |

| 利益 | 3万円 | 3万円 | 3万円 | 3万円 | |

| 利益(累計) | 3万円 | 6万円 | 9万円 | 12万円 | |

複利効果は運用期間が長いほど大きく、短いほど小さくなります。上述の通り、年の途中から始めると非課税期間が短くなり、結果として複利効果も小さくなるため注意しましょう。

1月が開始月ならほぼ40万円を使い切れる

これらのデメリットは「投資枠を使い切る」ことで避けられます。そして特別な設定などを利用せず40万円の投資枠を使い切るためには、つみたてNISAを原則1月から始めなければいけません。1月から始めれば、月に3万3,333円×12ヵ月でほぼ40万円を使い切れるためです。

1月からスタートしたいなら、12月初旬までには申し込みを

1月から始めたいなら、前年の12月の初旬までには申し込んでおきましょう。つみたてNISAには専用の口座が必要であり、その開設に一定の時間がかかるためです。通常の口座もない場合はその開設もしなければいけません。

(公式サイト)

金融機関や申し込み方法によりますが、口座開設の手続きには1週間以上かかる場合があります。書類などに不備があればさらに時間がかかるでしょう。

例えば、楽天証券では公式サイトに次のような記載があります。申し込み方法によっては10日かかることもあるようなので注意が必要です。

NISA口座開設にかかる目安期間

▶ 総合取引口座をお持ちの方

・マイナンバー登録や本人確認書類をアップロードする場合・・1~2営業日

・郵送でのお申込みの場合・・1週間~10日間

※開設書類に不備があるとさらに時間がかかります。お早めにお手続きください。

出典:楽天証券公式サイト

| 証券会社名 | オンラインで完結する場合 | 郵送を伴う場合 |

|---|---|---|

|

最短当日(※1) | 約10日〜 |

|

最短翌営業日 | 約5営業日〜 |

|

最短翌営業日 | 約1週間〜 |

※1 取引は最短翌営業日

さらに、NISA口座の開設時には税務署の審査があります。税務署の審査には1〜2週間ほどかかります。

つみたてNISA口座開設には、税務署の審査に【通常1~2週間程度】お時間がかかります。 出典:auカブコム証券公式サイト

時間に余裕をもって申し込むようおすすめします。

(公式サイト)

年の途中から始めるなら「ボーナス設定」を活用しよう

これまで「つみたてNISAの投資枠を使い切るには原則1月から始めなければならない」と解説しましたが、「ボーナス設定」を利用すると年の途中から始めても投資枠を使い切れるケースがあります。

通常の積立設定は月3万3,333円を上限とする金融機関が多く、この場合は年の途中から始めると40万円を使い切れません。しかしボーナス設定なら大きな金額を積み立てられるため、年の途中からでも40万円を使い切れるケースがあります。

(公式サイト)

ボーナス設定の具体例

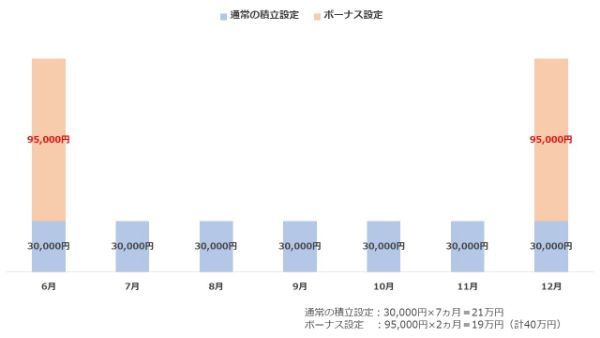

具体的に考えてみましょう。6月につみたてNISAを始めると、原則年間23万3,331円(3万3,333円×7カ月)までしか投資できないと上述しました。しかし通常の積立設定を月3万円、ボーナス設定として6月と12月に9万5,000円ずつ上乗せ投資すれば年間40万円を使い切れます。

なおボーナス設定以外に40万円の投資枠を使い切れるような設定を用意しているケースもあります。例えば、楽天証券の「増額設定」は、設定した年に限り通常の積立設定に上乗せして積み立てられる仕組みです。

1月に間に合わなかった人で40万円の投資枠をできるだけ消費したい場合、これらの設定を利用するとよいでしょう。

ボーナス設定は1年目のみでもOK

ボーナス設定は年の途中からつみたてNISAを始める人にとって心強い存在ですが、40万円の投資枠を使い切ることだけが目的なら翌年以降必要ありません。年が変われば新たに1月から積み立てられるため、通常の積立設定だけで40万円の投資枠を使い切れるためです。

もちろん、翌年以降もボーナス設定を継続して構いません。ボーナスなど大きな収入があるタイミングで積み立てを増額したいというケースもあるでしょう。各自のニーズに合わせて選んでください。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

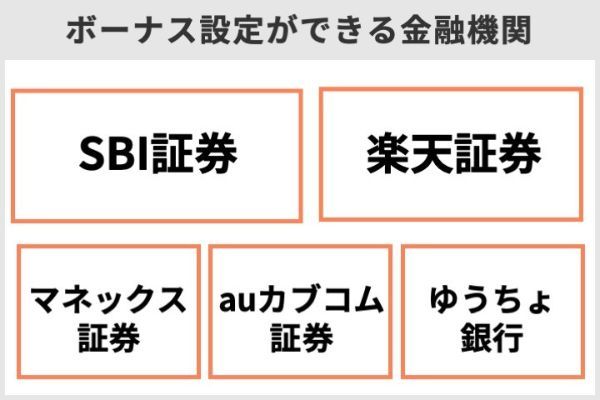

ボーナス設定ができる金融機関

上述の通り、ボーナス設定は全ての金融機関で選べるわけではありません。参考に、ボーナス設定などつみたてNISAの枠を使い切れるような設定が選べる金融機関を以下にまとめました。

| ボーナス設定 | その他の設定 | |

|---|---|---|

|

〇 | 【増額設定】 設定した年に限り通常の積立設定に 上乗せして積み立てられる |

|

〇 | 【NISA枠ぎりぎり注文】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

|

〇 | 【NISA非課税投資枠使い切り設定】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

|

〇 | ─ |

| ゆうちょ銀行 | 〇 | ─ |

楽天証券

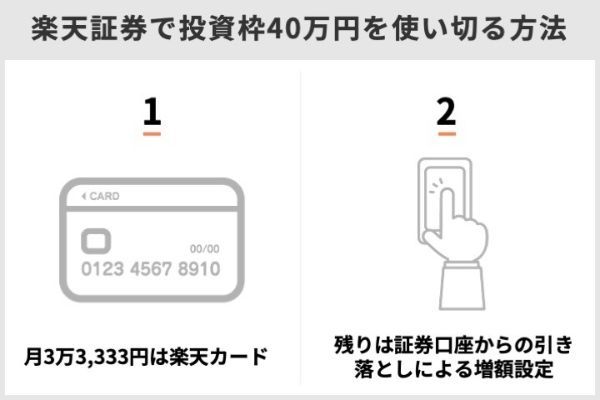

楽天証券のボーナス設定は、通常の積立設定(12ヵ月分)と合わせて年間40万円を超える金額は設定できません。通常の積立設定を大きくするほどボーナス設定で上乗せできる金額が小さくなるため、注意しましょう。

楽天証券で年の途中から40万円の枠を使い切りたい場合、「増額設定」の方が便利かもしれません。楽天証券独自の設定で、増額設定した年に限り毎月(または毎日)の金額を増額できます。増額設定の金額は翌年以降に引き継がれないため、設定し直す必要もありません。

| 2022年(6~12月) | 2023年(1~12月) | |

|---|---|---|

| 通常の積立設定(毎月) | 3万3,333円 | 3万3,333円 |

| 増額設定(毎月) | 2万3,809円 | 0 |

| 年間の積立金額 | 39万9,994円 | 39万9,996円 |

楽天証券も多くのつみたてNISA対象銘柄を取り扱う証券会社です。また楽天カードで決済すれば楽天ポイントを受け取ることもできます。楽天ポイントを利用している人は、楽天証券で始めてみてはいかがでしょうか。

- 取扱銘柄が181本と豊富(2022年8月8日時点)

- 楽天カードで決済すると1.0%分のポイントを受け取れる(※)

- 楽天ポイントを積立金額に充てられる

※2022年9月より1.0%または0.2%

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

「NISA枠ぎりぎり注文」を設定しておくと、積立金額が自動的に40万円を超えないよう調整されるため便利です。ただし課税枠への移動は自動では行われません。忘れずに設定しておきましょう。

SBI証券は、取扱銘柄や積立頻度の選択肢が豊富な点が魅力的です。これからつみたてNISAを始める多くの人におすすめできる証券会社といえるでしょう。

- 取扱銘柄が183本と豊富(2022年8月8日時点)

- 頻度を「毎月」のほか「毎週」「毎日」から選べる

- 三井住友カードで決済すると0.5%分のポイントを受け取れる(※)

※一部のクレジットカードでは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

年の途中から40万円の枠を使い切りたい場合、通常の積立設定を少額にしボーナス設定を大きくすると使い切りやすくなります。

| ケース1 通常の積立設定:3万円 ボーナス設定:2万円 |

ケース2 通常の積立設定:100円 ボーナス設定:19万9,400円 |

|

|---|---|---|

| 通常の積立設定による積み立て (11月・12月の合計) |

6万円 | 200円 |

| ボーナス設定による積み立て (11月・12月の合計) |

4万円 | 39万8,800円 |

| 合計 | 10万円 | 39万9,000円 |

マネックス証券には「NISA非課税投資枠使い切り設定」という独自の設定もあります。SBI証券の「NISA枠ぎりぎり注文」と同じく、 40万円の枠を超える積み立てが発生した場合に積立金額を自動的に調整する設定です。念のため設定しておくとよいでしょう。

マネックス証券はポイント還元重視の人におすすめです。マネックスカード(クレジットカード)で決済すると1.1%分のポイントが付与され、その後も投資信託を持っているだけでポイントを受け取れます。お得に利用したい人はマネックス証券を検討しましょう。

- マネックスカードで決済すると1.1%分のポイントが付与される

- 投資信託を持っているだけで年率0.08%または0.03%のポイントを受け取れる(※)

※一部銘柄は対象外

マネックス証券の積立NISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分のニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントが貯まってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントである「マネックスポイント」を貯めることができます。ポイントが貯まればamazonギフト券・dポイント・Tポイント・JALやANAのマイルなどと交換、あるいは日本赤十字社やREADYFORへの寄付もできます。株式売買手数料に充当したり仮想通貨と交換したりもでき、非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

一般ニーサとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

仮に通常の積立設定を3万円とした場合、6月から始めるならボーナス設定は年に19万円(40万円-3万円×7ヵ月)、11月から始めるなら年に34万円(40万円-3万円×2ヵ月)まで可能です。

楽天証券やマネックス証券のように、通常の積立設定を小さくしなくても40万円を使い切りやすいでしょう。

2022年6月につみたてNISAを始めるケースで考えましょう。毎月3万円、ボーナス設定で月9万5,000円とした場合、2022年はちょうど40万円を使い切れます。しかしこの設定のままだと2023年は15万円超過するため、いずれかの積み立ては実行されません。このため未使用分が出る可能性があります。

| 2022年(6~12月) | 2023年(1~12月) | |

|---|---|---|

| 通常の積立設定 (毎月3万円) |

21万円 | 36万円 |

| ボーナス設定 (9万5,000円×2ヵ月) |

19万円 | 19万円 |

| 合計 | 40万円 | 55万円 ※15万円オーバー |

auカブコム証券でボーナス設定を利用した場合、年が変わるタイミングで積み立ての設定を見直すようおすすめします。

auカブコム証券はauユーザーにおすすめの証券会社です。au PAYカードによる決済で1.0%のPontaポイントが付与され、さらに指定のau回線を契約している人なら4.0%分のポイントを受け取れます。

- au PAYカードで決済すると1.0%分のポイントを受け取れる

- 指定のau回線契約者はさらに4.0%分のポイントが上乗せ(※)

※指定のUQ mobile回線契約者は2.0%

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

ゆうちょ銀行

ただし、ゆうちょ銀行のつみたてNISAは1,000円以上1,000円単位で積立金額を調整します。100円以上1円単位で調整できる楽天証券やマネックス証券より、やや使いにくいかもしれません。

ゆうちょ銀行の魅力は相談できることでしょう。対面型の金融機関は窓口で相談できます。その分インターネット専業の金融機関より手数料が高い傾向にありますが、つみたてニーサなら対面型金融機関でも販売手数料は無料です。もちろんゆうちょ銀行でも販売手数料はかかりません。

相談しながら慎重につみたてNISAを始めたい人はゆうちょ銀行に申し込むとよいでしょう。

- 窓口で相談しながら始められる

- ラインナップが9本とシンプルなため選びやすい

ゆうちょ銀行の積立NISAに関するいい口コミ

- 窓口で色々と聞ける

-

ゆうちょ銀行では、窓口で口座開設ができます。銘柄を選ぶ際に、その場で色々と質問できるところがいいです。銘柄の種類も、かなり安心できる安定したものが多い印象です。

30代・男性

- 手軽さと身近さはピカイチ

-

窓口で手続きや購入ができるのは大きなメリットです。分からないことがあれば、その場で確認したり聞いたりしながら進めてもらえるので、安心感があります。ゆうちょは全国どこにでもあるので、運用が気になったタイミングですぐに相談できます。「窓口に人がいてくれる=サポート体制が整っている」という意味で、他の人にもすすめやすいと思います。

30代・男性

- つみたてNISA初心者におすすめ!

-

ゆうちょ銀行で取り扱っているファンドは国内のみで、9種類に絞られているので、悩みやすい初心者にとっては選びやすいです。郵便局の窓口で受付を行っているため、オンラインのみの申し込みでは心配な人は、分からないことがあれば直接聞けるので安心ですね。

20代・男性

ゆうちょ銀行の積立NISAに関するよくない口コミ

- 銘柄数が圧倒的に少ない

-

ネットでの口座開設に比べると、窓口まで行かないといけないので面倒な面もあります。銘柄も他の証券会社に比べて圧倒的に取り扱っている数が少ないです。ネットに進出して、もっと気軽に契約できるといいと思います。

30代・男性

- ポイント制度がない

-

銘柄数の少なさは、ある程度投資を勉強している方にとっては物足りないのではと思います。また他の証券会社では利用でポイントが貯まるなどのお得さがありますが、ポイント制度などがない点は改善してほしいです。

20代・女性

- 窓口担当に投資の知識がないことがある

-

担当者の中には知識が不足している人もいます。逆にこちらが教えるような状態になってしまうのは、ぜひ改善してほしいです。相談したいと訪ねても、詳しく説明できる人がいないと帰されてしまうこともあるのが残念です。つみたてNISAに勧誘するなら、担当者がしっかり説明できるようにしてほしいです。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

ボーナス設定をする場合の注意点

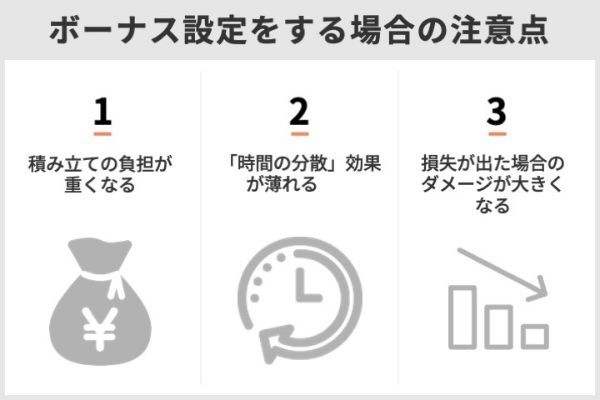

ボーナス設定を行う場合の注意点も押さえましょう。一般に以下3つの注意点があります。

- 積み立ての負担が重くなる

- 「時間の分散」効果が薄れる

- 損失が出た場合のダメージが大きくなる

積み立ての負担が重くなる

ボーナス設定は、指定した2ヵ月まで上乗せして積み立てられる設定です。

大きな金額を積み立てられる一方、そのお金はプラスして支払わなければいけません。したがって、資金面で無理が生じてしまう可能性があります。

ボーナス設定を行う場合、資金がいつ引き落とされるのか把握しておきましょう。例えばSBI証券(銀行引落サービス)では引き落とし日を14日と27日のいずれかを選択できますが、引き落とし日はそれぞれ以下の通りです。

| 14日引き落とし | 積立日の前月14日に引き落とし |

|---|---|

| 27日引き落とし | 【積立日が1日~15日の場合】 積立日の前々月27日に引き落とし 【積立日が16日~月末の場合】 積立日の前月27日に引き落とし |

(公式サイト)

「時間の分散」効果が薄れる

例えば日経平均株価は2021年5月末で2万8,860.08円でしたが、1年後の2022年4月末には2万6,847.90円にまで下落しました。最初に一括投資した場合の取得単価は当初の2万8,860.08円で固定されますが、毎月一定額の投資を行うと取得単価は2万8,000円を下回ります。一括投資より800円以上も取得単価が下がりました。

【一括投資と積立投資 取得単価の比較】

時間の分散は投資タイミングを分散させるほど効果的ですが、ボーナス設定は投資額を偏らせるため時間の分散がうまく働きません。

上で示した例と同じ時期にボーナス設定で6月と12月に投資額を偏らせた場合、一括投資より取得単価はわずかに下がりましたが、毎月一定額積み立てた方が取得単価は下がりました。

【一定額の積立投資とボーナス設定 取得単価の比較】

(公式サイト)

損失が出た場合のダメージが大きくなる

ボーナス設定を活用すると投資額が上昇します。少ない金額で投資するより大きな利益が期待できますが、値下がり時の損失も大きくなってしまう点には注意しなければいけません。

つみたてNISAの投資枠を使い切るためにはボーナス設定を使ってでも年間に40万円投資する必要がありますが、損失が許容できない場合は投資額を減らすことも選択肢です。

投資額を減らすことで値下がり時の損失を小さくできますが、値動きが小さい銘柄を選ぶことでも値下がり時の損失を小さくできる効果が期待できます。

つみたてNISAの場合、株式以外にも投資する「バランス型投資信託」は分散投資が働き比較的値動きが小さくなります。値下がり時の損失を避けたい人はバランス型投資信託から選んでみてはいかがでしょうか。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

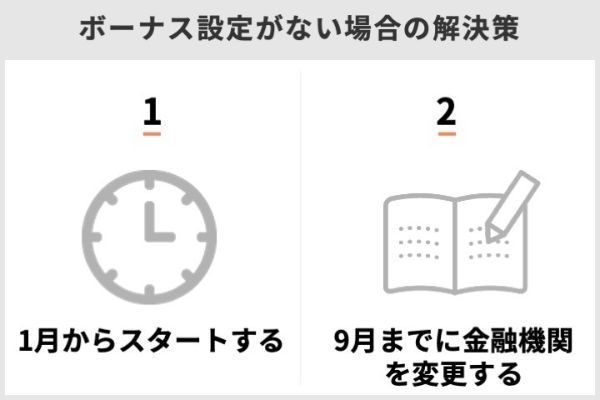

ボーナス設定がない金融機関ではどうすればいい?

金融機関の中には、ボーナス設定の仕組みが利用できないところもあります。その場合、どうすれば良いのでしょうか。解決策をみていきましょう。

12月に申し込み、1月スタートにする

ボーナス設定のように月3万3,333円を超えて積み立てられるような設定がない金融機関の場合、年の途中から40万円の枠を使い切ることは基本的にできません。使い切るには1月からつみたてNISAを開始する必要があります。

上述の通り、つみたてNISAを始めるには専用の口座が必要で、その開設に一定の時間がかかります。1月から申し込んでは間に合わないかもしれません。1月から始めたいなら、前年の12月初旬までには手続きを終えておくようにしましょう。

9月までに金融機関を変更する

もしすでにボーナス設定などがない金融機関でつみたてNISA口座を開設している場合、金融機関の変更を検討してみてはいかがでしょうか。

つみたてニーサの口座は開設後でも金融機関を変更できます。楽天証券やSBI証券のように、ボーナス設定などがある金融機関に変更すれば年の途中でも40万円を使い切れるでしょう。

金融機関の変更は1年に1回のみ可能

つみたてNISAの金融機関は年単位で変更可能です。すでに利用している年は、金融機関を変更できないため注意しましょう。例えば2022年分のつみたてニーサを利用している場合、金融機関を変更できるのは最短で2023年です。

金融機関の変更は可能です。ただし、変更しようとする年の9月末までに、金融機関で変更の手続きを完了する必要があります。また、その年に既にNISA口座内で金融商品の購入をしていた場合には、変更できるのは翌年の投資分からです。

出典:金融庁

なお金融機関を変更しても、すでに投資した分の非課税期間は続きます。仮に2022年のつみたてNISAでA投資信託を購入した場合、金融機関を変更してもA投資信託は2041年まで税金はかかりません。

金融機関変更の流れ

金融機関変更は、大まかに以下3ステップで行います。変更前と変更先の両方の金融機関で手続きが必要なため、時間がかかる点に注意しましょう。

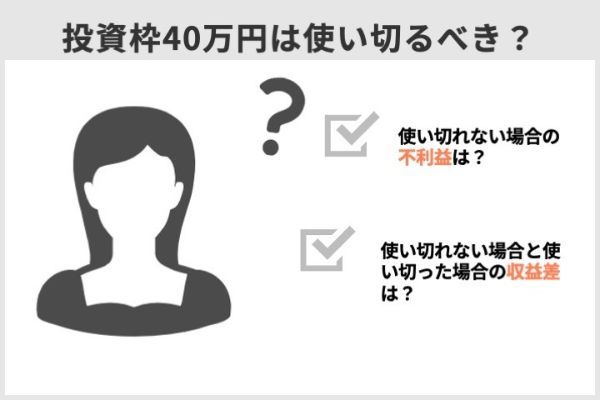

そもそも積立NISAの40万円は使い切るべきか?

本記事ではつみたてNISAで40万円の投資枠を使い切る方法を解説してきました。しかし、そもそも40万円の枠は使い切る必要があるのでしょうか。

使い切れなかったとしても特に不利益は生じない

結論からいうと、40万円の投資枠を使い切らなかったとしても直接的なデメリットはありません。未使用分があっても投資した分は最長20年間非課税で運用でき、銘柄が同じなら利回りも同じです。追加のコストが発生するといったこともありません。

もちろん今まで解説してきたように、未使用分は翌年以降に繰り越せないため、使い切った方が大きな金額を非課税で運用できます。この点を許容できるなら無理に40万円の投資枠を使い切る必要はないともいえるでしょう。

つみたてNISAは2042年まで利用できます。2042年まで積み立てると考えれば、年の途中であっても早く始めるほうが利用可能額は大きいです。例えば、2022年6月から始めた人は2023年1月まで待ってスタートした人よりも7ヵ月分多く投資できます。

2022年6月スタート:約823万円(40万円×20年間+3万3,333円×7ヵ月)

2023年1月スタート:800万円(40万円×20年間)

40万円の年間投資枠を使い切れないとはいえ、次の1月を待たずに、年の途中であってもなるべく早く始めることをおすすめします。

若山卓也(ファイナンシャル・プランナー)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

40万円を「使い切れなかった場合」と「使い切った場合」とでどのくらいの差が生じる?

投資枠を使い切らなかった場合は少ない金額で運用することになりますが、40万円を使い切った場合と比較し、運用結果にどれくらいの差が出るのでしょうか。

ボーナス設定などを活用しない場合、例えば6月からつみたてNISAを始めると2022年は23万3,331円(3万3,333円×7ヵ月)、11月から始めると6万6,666円(3万3,333円×2ヵ月)投資できます。

ただしボーナス設定などで2022年に投資枠を使い切れなかったとしても、2023年以降は通常の積立設定で40万円を使い切ることができます。これを反映し、2023年以降はいずれも40万円を積み立てると仮定しましょう。

この条件で利回り3%でシミュレーションすると、2042年の時点ではいずれも大きな差にはなりませんでした。つみたてNISAの制度終了(2042年)まで積み立てを継続するなら、最初の年は無理して投資枠を使い切る必要はないかもしれません。

| 2022年に投資枠を使い切らなかった場合 | 2022年に40万円を 使い切った場合 |

||

|---|---|---|---|

| 6月から始めた場合 (2022年の投資額 23万3,331円) |

11月から始めた場合 (2022年の投資額 6万6,666円) |

||

| 2022年 | 23万3,331円 | 6万6,666円 | 40万円 |

| 2027年 | 239万4,149円 | 220万938円 | 258万7,364円 |

| 2032年 | 489万9,129円 | 467万5,145円 | 512万3,118円 |

| 2037年 | 780万3,088円 | 754万3,429円 | 806万2,753円 |

| 2042年 | 1,116万9,572円 | 1,086万8,556円 | 1,147万594円 |

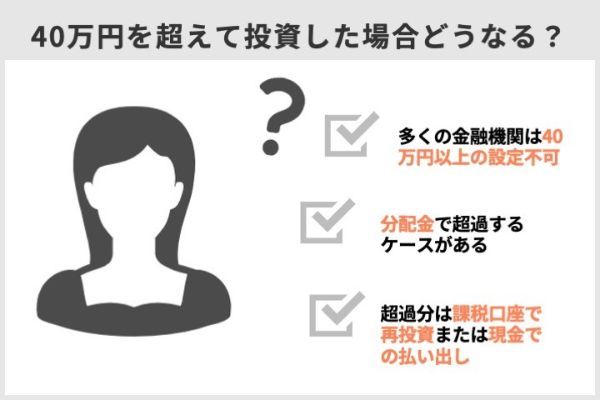

積立NISAで40万円を超えて投資するとどうなる?

つみたてNISAでは年間40万円までしか投資できません。しかし、場合によっては40万円の投資枠を超えてしまうケースがあり得ます。年間40万円を超えて投資してしまった場合はどうなるのでしょうか。

40万円を超える設定はできない金融機関がほとんど

つみたてNISAでは最初に積み立ての設定を行いますが、その際年間40万円を超える積み立て設定は原則できません。通常の積立設定は月3万3,333円に限定されているため、1月に始めても投資額は40万円以下に収まります。

ボーナス設定も通常の積立設定と合計し年間40万円の範囲内で設定する金融機関が多いため、やはり40万円以上の積み立ては発生しないケースがほとんどです。

上述のSBI証券やauカブコム証券などの例外はありますが、投資額が年間40万円を超えるケースはあまりありません。

ただし分配金で40万円を超えてしまうことも

年間40万円を超える積み立てが発生してしまう主なケースは、分配金の再投資を設定している場合です。

分配金とは、投資信託の収益から投資家に還元するお金のことで、決算時に支払われるのが一般的です。ただし、運用成果や今後の運用戦略を考慮したうえで運用会社が決めるため、決算期ごとに毎回支払われるとは限らず、金額も決まっていません。

出典:SMBC日興証券「分配金(ぶんぱいきん)」

分配金は現金で受け取るほか、その投資信託への再投資を選べる場合があります。つみたてNISAの場合この再投資の金額も40万円の投資枠を消費したとみなされるため、設定した積み立てと合わせて40万円を超えるケースがあり得るのです。

40万円を超える再投資は課税口座へ

分配金が再投資される際に投資枠が残っていない場合、通常の課税口座で再投資が行われることが一般的です。ただし金融機関によって取り扱いが異なり、例えばマネックス証券の場合は現金で払い出されます。

| つみたてNISAにおける 分配金再投資先の口座 |

つみたてNISAに投資枠が 残っていない場合 |

|

|---|---|---|

|

つみたてNISA口座 | 課税口座で再投資 |

|

つみたてNISA口座、 課税口座(※) |

課税口座で再投資 |

|

つみたてNISA口座 | 現金で受け取り |

|

つみたてNISA口座 | 課税口座で再投資 |

| ゆうちょ銀行 | つみたてNISA口座 | 課税口座で再投資 |

課税口座へ移されるとどうなる?

課税口座で再投資されると「分配金÷そのときの基準価額」で計算される口数が、課税口座に割り当てられます。

仮に分配金が1万円、基準価額が2万円なら5,000口が再投資で取得できる口数です(基準価額は1万口あたりの金額。このケースでは1口=2円)。

課税口座で再投資されても、もともとつみたてNISAで購入している分には税金がかかりません。ただし課税口座で再投資された分は、その後の売却益や普通分配金に税金がかかるため注意しましょう。

再投資で投資枠が消費された場合の対処方法

【対処方法】

1.決算期に分配金の再投資が行われていないかチェックする

2.再投資が行われていたら、積立金額を再設定し調整する

つみたてNISAでは分配金を出す頻度が少ない銘柄に限定されています。したがって分配金の再投資で40万円の投資枠が消費されてしまうケースはそう多くないでしょう。

分配金は、投資信託の決算日に支払われることが一般的です。決算期を迎えたら分配金の再投資が行われていないかチェックし、もし行われていた場合は積み立ての再設定が必要でないか確認しましょう。

なお、投資信託の決算日は次の例のようにバラバラです。

・eMAXIS Slim米国株式(S&P500):毎年4月25日

・SBI・V・S&P500インデックス・ファンド:毎年9月14日

・楽天・全米株式インデックス・ファンド:毎年7月15日

投資信託の決算日は「目論見書(もくろみしょ)」で確認しましょう。

分配金の再投資により、積立ができなくなる例

例えばつみたてNISAに1月から毎月3万3,333円ずつ積み立てているとき、9月に5万円の分配金再投資が行われたとします。

9月までの積立額29万9,997円と再投資額5万円でつみたてNISAの枠を34万9,997円使ったことになり、このままだと11月以降は枠を超えてしまうため積み立てを継続できません。

| 1~8月 | 9月 | 10月 | 11月 | |

|---|---|---|---|---|

| 毎月の積立額 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 |

| 分配金再投資額 | 0円 | 5万円 | 0円 | 0円 |

| 累計積立額 | 26万6,664円 | 34万9,997円 | 38万3,330円 | 41万6,663円 |

| 残りの投資枠 | 13万3,336円 | 5万3円 | 1万6,670円 | ▲1万6,663円 11月以降は積立額が枠を 超えるため積み立てが実行されない |

「分配金再投資が行われた9月」時点における投資枠は残り5万3円です。そのためこのケースでは、10月以降に積立額を3万3,333円から1万6,667円(5万3円÷3ヵ月)に再設定すれば積み立てを継続できます。

楽天証券で年の途中から積立NISAを始めても損しない方法

楽天証券でつみたてNISAを年の途中から始めても40万円を使い切るためには、ボーナス設定か増額設定のいずれかを活用します。

「NISA・つみたてNISA」タブから設定をする

楽天証券のボーナス設定、増額設定は、ログイン後の楽天証券公式ページ上部に表示される「NISA・つみたてNISA」タブから行いましょう。

銘柄を選ぶと、遷移後の画面でボーナス設定や増額設定ができます。

楽天証券のボーナス設定

楽天証券のボーナス設定は、年の途中から始める場合であっても「毎月の積立額 12ヵ月分+ボーナス設定」が40万円を超えない範囲でないと設定できません。このため年の途中からボーナス設定を使って枠を使い切りたい場合、毎月の積立額を小さくしボーナス設定を厚くする必要があります。

例えば6月からつみたてNISAの枠をボーナス設定で使い切りたい場合は、以下のように設定します。

・毎月の積立額:100円

・ボーナス設定:6月と12月に19万9,400円ずつ

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月の積立額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 700円 |

| ボーナス設定 | 19万9,400円 | 0円 | 0円 | 0円 | 0円 | 0円 | 19万9,400円 | 39万8,800円 |

| 合計 | 19万9,500円 | 100円 | 100円 | 100円 | 100円 | 100円 | 19万9,500円 | 39万9,500円 |

楽天証券のボーナス設定は毎月の積立額(12ヵ月分)と合わせて40万円を超えない範囲までしか設定できないため、年の途中から枠を使い切るよう設定するとどうしても偏ってしまいます。

若山卓也(ファイナンシャル・プランナー)

積立額が偏ると時間の分散がうまく働かないため、基本的にはおすすめしません。しかしボーナスを受け取る月でないと金額を増やしにくい人、また戦略的にあえて偏らせたいという人はボーナス設定を活用しましょう。

そうでない人は次に解説する「増額設定」を検討してください。

なお楽天証券のボーナス設定は、選べる積立頻度と引落方法が限定されています。頻度は「毎月積立」しか選べません。また引き落とし方法も、選べるのは「証券口座(楽天銀行マネーブリッジ)から積立」か「その他金融機関から積立」のみです。その他の設定はできないため注意しましょう。

【ボーナス設定ができない設定】

・頻度:毎日積立

・引き落とし方法:楽天カードクレジット決済

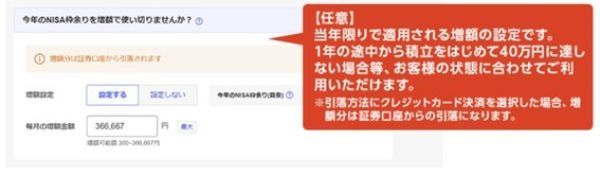

楽天証券の増額設定

年の途中からでも40万円を使い切りたい人で、かつ時間の分散も活用したい人は増額設定を利用しましょう。設定した年に限り上乗せした金額で毎月積み立てられるため、タイミングが特定の月に偏りません。

仮に6月からつみたてNISAの枠を増額設定で使い切りたい場合、以下のように設定してみてはいかがでしょうか。なお、「毎月の積立額」を上限の3万3,333円に設定しているため、増額設定がなくなる翌年以降も40万円の枠をほぼ使い切れます。

・毎月の積立額:3万3,333円

・増額設定:毎月2万3,809円を上乗せ

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月の積立額 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 23万3,331円 |

| 増額設定 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 16万6,663円 |

| 合計 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 39万9,994円 |

楽天カード決済で40万円を使い切る方法

楽天証券ではつみたてNISAを楽天カードで決済できます。しかし40万円の全額を楽天カードで決済するためには、1月から始めなければいけません。楽天カードで決済できるのは通常の積立設定のみだからです。

2021年までは増額設定も含め月5万円まで楽天カードで決済できましたが、2022年より増額設定分は証券口座からの引き落としとなりました。ボーナス設定はそもそも楽天カード決済ができないため、年の途中からつみたてNISAを始めると40万円の全額を楽天カードで決済できません。

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 楽天カード (毎月の積立額) | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 23万3,331円 |

| 証券口座の引き落とし (増額設定) | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 2万3,809円 | 16万6,663円 |

| 合計 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 39万9,994円 |

SBI証券で年の途中から積立NISAを始めても損しない方法

SBI証券でつみたてNISAを年の途中から始めても、非課税枠を残さず40万円しっかり使い切るためには、増額設定を活用します。

「積立設定画面」から設定をする

SBI証券のボーナス設定は、個別銘柄画面から設定します。

SBI証券公式ページ上部の「投信」タブをクリックし、「銘柄検索・取り扱い一覧」タブをクリックすると投資信託の一覧が表示されます(投資信託パワーサーチ)。画面左側の「つみたてNISA対象銘柄」をクリックするとつみたてNISAで投資できる銘柄に絞り込めるため、積み立てたい銘柄を選びましょう。

積み立てたい銘柄が決まったらその個別銘柄画面で「つみたてNISA買付」をクリックすると、設定画面に銘柄を追加できます。

銘柄を選んだら、設定画面を開きましょう。SBI証券公式ページ上部の「NISA・つみたてNISA」タブをクリックし、「つみたてNISA積立設定」をクリックすると遷移できます。

設定画面では追加した銘柄が表示されており、こちらで積立金額を入力します。この画面でボーナス設定を行いましょう。NISA枠ぎりぎり注文も一緒に設定しておくようおすすめします。

SBI証券のボーナス設定

SBI証券のボーナス設定は、「毎月の積立額 12ヵ月分」とは別に設定可能です。年の途中からつみたてNISAを使い切る場合でも、楽天証券のように毎月の額を極端に引き下げる必要はありません。

同じく6月からスタートし、投資枠をボーナス設定で使い切りたい場合、以下のような設定をしてみてはいかがでしょう。

・毎月の積立額:3万3,333円

・ボーナス設定:6月と12月に8万3,334円ずつ

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月の積立額 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 23万3,331円 |

| ボーナス設定 | 8万3,334円 | 0円 | 0円 | 0円 | 0円 | 0円 | 8万3,334円 | 16万6,668円 |

| 合計 | 11万6,667円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 11万6,667円 | 39万9,999円 |

SBI証券のNISA枠ギリギリ注文

ただし上の設定では、翌年以降は年間(12ヵ月分)の積立額が40万円を超えてしまいます。翌年は1月から積み立てられるため、9月で枠がなくなり10月以降は積み立てが実行されません。このままだと枠が1万6,664円残ってしまいます。

| 1~9月 | 10月 | |

|---|---|---|

| 毎月の積立額 | 33,333円 | 33,333円 |

| ボーナス設定 | 8万3,334円(6月) | 0円 |

| 累計積立額 | 38万3,331円 | 41万6,664円 |

| つみたてNISAの残額 | 1万6,669円 | ▲1万6,664円 |

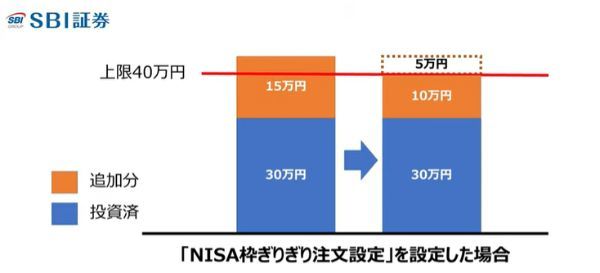

「NISA枠ぎりぎり注文」を設定しておくと、10月の額をつみたてニーサの残額である1万6,664円に自動的に調整し発注します。NISA枠を使い切りたい場合は忘れずに設定しておきましょう。

若山卓也(ファイナンシャル・プランナー)

積立NISAは年の途中から始めるとどうなる?Q&Aで再確認

※口座を開設する年の1月1日時点で20歳以上(2023年1月以降は18歳以上)の人が対象

つみたてNISAは銀行や証券会社で取り扱っています。ただし、対応していない金融機関や取扱銘柄が少ない金融機関もあるため事前にチェックしましょう。

ただし、つみたてNISAは2042年まで利用できます。2022年に投資枠を使い切れなかったとしても、2023年以降の投資枠を使い切れば大きな差はありません。

年の途中から始める場合はボーナス設定を利用すると、40万円の投資枠を使い切れる可能性があります。ボーナス設定は年に2ヵ月まで上乗せして積み立てられる仕組みで、通常の積立設定と合わせて大きな金額を積み立てられます。

ボーナス設定はSBI証券、楽天証券、マネックス証券、auカブコム証券、ゆうちょ銀行などで利用できます。

ボーナス設定を行う場合、通常より大きな金額が引き落とされるため資金不足に注意しなければいけません。引き落としのスケジュールをしっかり把握しておきましょう。

またボーナス設定を行うと投資額が偏るため時間の分散の効果が弱くなること、投資額が大きくなるため値下がり時の損失が大きくなることにも留意が必要です。

つみたてNISAは未使用分の投資枠を翌年以降に繰り越せないため、非課税で運用できる金額が小さくなることはデメリットです。しかし、その点に納得しているなら無理に使い切る必要はないでしょう。

金融機関の変更は可能ですが、すでに利用している年は変更できません。仮に2022年にすでにつみたてNISAを利用している場合、変更できるのは最短で2023年です。

まだその年につみたてNISAを利用していない場合、9月末までに手続きを行うと金融機関を変更できます。

厳密にはつみたてNISAで投資できる年は「受渡日」で計算されます。投資信託は約定(やくじょう。注文が成立すること)から数営業日後に受け渡しが行われますが、銘柄によってその日数は異なります。

仮に約定日を含めて4営業日後に受渡日が到来する銘柄の場合、2022年の投資できる「年」は2021年12月28日~2022年12月27日となります(注文日に約定する銘柄の場合)。

投資した年が同じなら、投資した月が異なっても同じタイミングで非課税期間が終わるため注意しましょう。2022年のつみたてNISAで投資した場合、1月の投資分と12月の投資分はどちらも2041年12月末までが非課税期間です。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】