つみたてNISAは積立投資が基本なので一括購入はできません。しかしやり方によっては一括購入に近い設定が可能です。

本記事では年間40万円の非課税枠を一括購入で利用するにはどうしたらいいのか、そもそも積立とどっちの投資法が良いのかを、メリットやデメリットを比較しながら解説していきます。一括投資におすすめの証券会社として、楽天証券とSBI証券で設定するやり方も紹介します。

- つみたてNISAで一括購入はできないが、積立の設定でそれに近いことはできる

- 一括購入するにはボーナス設定を利用

- 一括投資は投資タイミングが重要。損益の変動も大きい

- 一括投資は余裕資金があり、長い目で運用できる人におすすめ

- おすすめの証券会社はSBI証券、楽天証券

- 一括購入のやり方をチェック!

>>楽天証券はこちら

>>SBI証券はこちら

(公式サイト)

目次

- 積立NISAでは一括購入できない?

- 積立NISAで一括購入する方法

- 一括投資と積立投資のメリット・デメリットを比較

- 積立NISAで一括購入するメリット

- ・上昇相場で積立投資より有利な可能性がある

- ・複利効果が大きくなりやすい

- ・臨時収入があったときにまとまった金額で購入できる

- 積立NISAで一括購入するデメリット

- ・高値掴みのリスクがある

- ・損益の変動が大きい

- ・ドルコスト平均法が利用できない

- つみたてNISAで積立購入するメリット

- ・高値掴みを避けられる

- ・購入タイミングを気にしなくていい

- ・下落相場に強い

- つみたてNISAで積立購入するデメリット

- ・長期投資では一括購入のほうが資産が増える可能性がある

- ・短期間で大きな利益は期待しにくい

- つみたてNISAでの一括投資と積立投資はどっちのリターンがいい?

- 積立NISAで一括購入できるおすすめの証券会社4選

- 楽天証券……楽天ポイントをためても投資信託の購入に使ってもOK

- 楽天証券の良い口コミ

- 楽天証券の良くない口コミ

- SBI証券……好きな積立頻度を選べてポイント還元も充実

- SBI証券の良い口コミ

- SBI証券の良くない口コミ

- マネックス証券……たまったポイントは他社のポイントや暗号資産に交換できる

- マネックス証券の口コミ

- auカブコム証券……Pontaポイントがたまり投資信託の購入にも使える

- auカブコム証券のつ良い口コミ

- auカブコム証券の良くない口コミ

- 楽天証券の積立NISAで40万円を一括購入するやり方

- 楽天証券の一括購入のポイント・注意点

- ・厳密には一括購入ではない

- ・一括購入だと楽天ポイントがもらえない

- ・投資信託残高に対しては楽天ポイントがつく

- 一括購入(ボーナス設定)の流れ

- ・1.「NISA・つみたてNISA」のページを開く (すでに設定をしている人はここから)

- ・2.「積立設定」を選択

- ・3.投資信託の設定を解除する

- ・4.「NISA・つみたてNISA」のトップページに戻る (初めての人はここから)

- ・5.一括購入したい投資信託を探す

- ・6.一括購入したい投資信託を「一括積立注文」する

- ・7.「楽天カードクレジット決済」以外を選択する

- ・8.積立タイミングと指定日を決める

- ・9.ボーナス設定の指定月を入力し、ボーナス金額を設定する

- ・10.今年のNISA枠余りを増額で使い切りませんか?の項目は「設定しない」を選択

- ・11.分配金コースは「受け取り型」を選択

- ・12.目論見書を確認し、注文を確定させる

- SBI証券の積立NISAで40万円を一括購入するやり方

- SBI証券の一括購入のポイント・注意点

- ・一括購入ならSBI証券がベスト

- ・ボーナス設定にクレカ決済は対応していない

- 一括購入(ボーナス設定)の流れ

- ・1.「NISA・つみたてNISA」のページを開く(すでに設定をしている人はここから)

- ・2.「つみたてNISA積立設定」を選択

- ・3.投資信託の積立設定を解除する

- ・4.「投信」のページから一括購入したい投資信託を探す

- ・5.コースと指定日を決める

- ・6.一括購入する金額と日付を設定

- ・7.目論見書を確認し、注文を確定させる

- ・8.内容を確認して注文を確定させる

- よくあるQ&A

積立NISAでは一括購入できない?

つみたてNISAは、投資信託でコツコツ資産形成をするための制度です。本来は積立で投資をする制度のため一括購入はできません。しかしボーナス設定をすればそれに近いことができます。

つみたてNISAとは投資信託を非課税で運用できる制度

つみたてNISAとは、投資で利益が出ても税金のかからない制度です。まずは特徴を押さえましょう。

| つみたてNISAの特徴 | |

|---|---|

| 利用できる人 | 日本在住かつ20歳以上の人 |

| 投資方法 | 積立投資 |

| 投資できる商品 | 一定の投資信託 |

| 非課税になる利益 | 売却益・分配金 |

| 非課税になる期間 | 最長20年間 |

| 途中売却 | いつでも売却できる |

| 投資できる期間 | 2042年末まで |

一言でいえば、つみたてNISAは投資信託を非課税で運用できる制度です。

本来は投資で増えた利益には、約20%の税金がかかり、100万円増えれば、売却したときにおおよそ20万円も税金がかかります。

つみたてNISAは利益が出ても税金がかからず、このデメリットを解消できます。非課税の期間は、投資した各年から20年間です。

例えば2022年に投資した分は、2041年までならいつ売却しても税金はかかりません。2042年末まで毎年投資でき、最後の2042年に投資した分は、2061年まで非課税で運用できます。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

出典:金融庁

つみたてNISAで投資できる金額は年間40万円まで

つみたてNISAで投資できる金額は、年間40万円までです。毎年40万円を上限に投資枠があり、その範囲内で設定できます。

2042年まで毎年投資できますので、合計金額は、2022年開始であれば最大840万円、2023年開始であれば最大800万円、2024年開始であれば最大760万円までです。

NISAの恒久化により期間が延長された場合さらに投資できますが、現段階では合計の投資枠は徐々に少なくなっていきます。

國村功志(ファイナンシャル・プランナー)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立頻度は「毎日」「毎週」「毎月」

つみたてNISAは年間40万円まで積立投資をしていく制度です。

積立投資は毎月3万円など、少しずつ投資していく方法になります。頻度は「毎日」「毎週」「毎月」です。証券会社ごとに設定できる頻度は異なります。

基本は自分が積み立てやすい頻度を選べば、問題ありません。その違いによってリターンに差が生まれるのかは、後ほどシミュレーションで紹介しましょう。

年間40万円を一括購入できる?

つみたてNISAで一括購入したいと考える人もいるでしょう。

結論をいえば、つみたてNISAで一括購入はできません。しかしボーナス設定を利用すれば、それに近いことはできます。

積立NISAで一括購入する方法

一括購入するためには「ボーナス設定」を利用します。

積立NISAで一括購入するにはボーナス設定を利用

最低100円から投資できるネット証券の場合、毎月の金額を100円に設定可能です。残った投資枠を1回のボーナス設定で買い付けて一括購入をします。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 定額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ボーナス 設定 |

- | 39万 8,800円 |

- | - | - | - | - | - | - | - | - | - |

| 月額 積立額 |

100円 | 39万 8,900円 |

100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

上の例のように、一括購入をしたい月に39万8,900円を投資し、それ以外の11ヶ月は100円の投資とすることで、毎月の投資額を最小限に抑え、特定の月に一括購入が可能になります。

ボーナス設定の有無は証券会社ごとに違う

ボーナス設定は、多くの証券会社で可能です。しかし、中には利用できないところもあります。ここでは、主な金融機関でボーナス設定の有無を確認しましょう。

|

|

|

|

|

|

|

大和証券 | 三菱UFJ銀行 | ゆうちょ銀行 | イオン銀行 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| ボーナス設定 | ◯ | ◯ | ✕ | ◯ | ✕ | ◯ | ◯ | ◯ | ✕ | ◯ | ◯ |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| 積立頻度 | 毎日(✕) 毎月 |

毎日 毎週 毎月 |

毎月 | 毎日 毎月 |

毎月 | 毎月 | 毎月 | 毎日、毎週、毎月、 隔月、3ヵ月ごと、 4ヵ月ごと、6ヵ月ごと |

毎月 | 毎月 | 毎月 |

| ボーナス設定 クレカ対応 |

✕ | ✕ | ― | ✕ | ― | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

この中でボーナス設定ができる金融機関は、ネット証券なら楽天証券、SBI証券、マネックス証券、auカブコム証券です。対面型の金融機関では、野村證券、大和証券、ゆうちょ銀行、イオン銀行がボーナス設定に対応しています。

一括購入をするには、ボーナス設定が必要です。多くの金融機関で設定できます。しかし、できない場合もあるため、口座開設前に確認しましょう。

クレジットカード決済で投資できるネット証券もありますが、ボーナス設定には対応していません。

ボーナス設定の有無は証券会社によるため、設定したい場合は口座開設前に公式サイトでチェックしましょう。

(公式サイト)

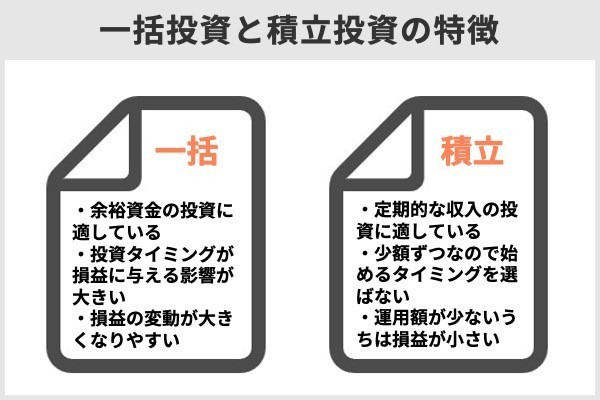

一括投資と積立投資のメリット・デメリットを比較

一括投資と積立投資には、それぞれメリットとデメリットがあります。どちらのお金が増えるかは、投資環境によっても変わります。大事なのはその特徴を理解し、投資とうまく付き合っていくことです。

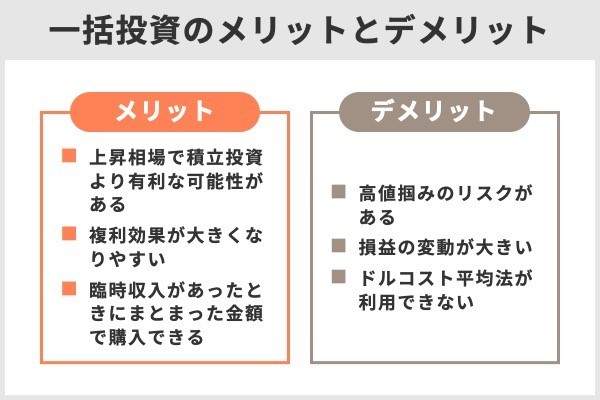

積立NISAで一括購入するメリット

・上昇相場で積立投資より有利な可能性がある

つみたてNISAで一括購入する場合、上昇相場では積立投資より有利になりやすいでしょう。

株式には値動きがあります。しかし、長期的には上昇傾向です。積立投資の場合、上昇期間は値上がりを追いかけて積み立てていくことになります。早いうちに一括購入をするほうが利益は伸びやすいでしょう。

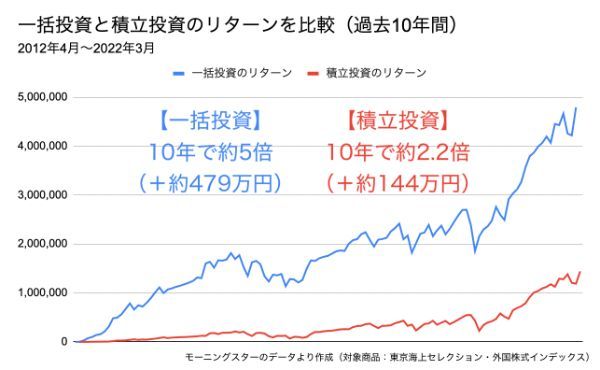

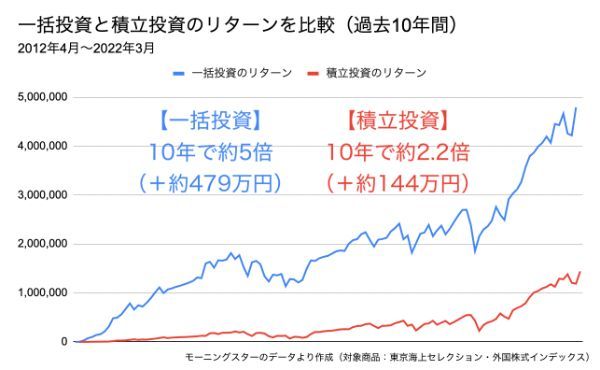

例えば、実際に株式で運用する投資信託について、上昇傾向が続いた10年間のリターンを比べてみましょう。一括投資では最初に120万円を投資し、積立投資では毎月1万円を投資することにします。どちらも元本は120万円です。

一括投資の結果は約5倍になり、積立投資の結果は約2.2倍でした。このことからも長期的に上昇する環境では、一括購入のほうが有利になりやすいことが分かります。

しかし、短期的には値下がることもあるため、年単位の長い目で運用することが大切です。

・複利効果が大きくなりやすい

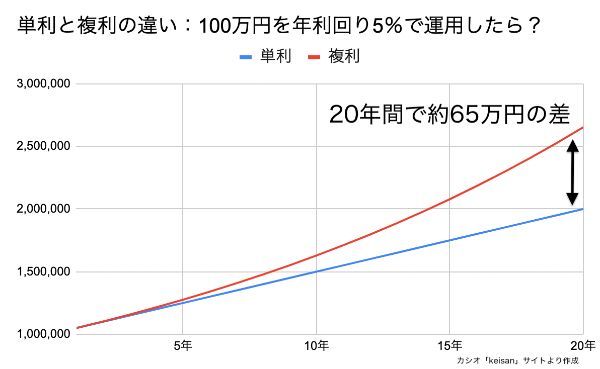

早い時期にまとめて購入することで、複利効果は大きくなる傾向があります。

複利の反対は単利です。利益は元本に対してのみ発生します。複利のように利益がさらに利益を生む効果はありません。

単利とは「預け入れた元本に対してのみ、利子を計算する方法」、複利とは「発生した利子を元本に足し、新しい元本として利子を計算する方法」です。同じ利率で預けた場合、期間が長くなるほど、複利のほうが有利になります。

出典:日本証券業協会『投資の時間』

このため同じ利回りでも、期間が長いほど単利よりも複利のほうが利益は増えていきます。

以下の図は、100万円を利回り5%で単利運用したときと複利運用したときの違いを表しました。利益を再投資して運用する複利のほうが、時間がたつにつれて利益の増え方が大きくなっているのが分かります。

(公式サイト)

複利効果はよく雪玉に例えられることがあり、以下のようにイメージすると分かりやすいでしょう。

雪玉の大きさ=投資額

雪玉を転がす時間=投資期間

転がして増えた雪の量=利益

最初の雪玉(投資額)が大きいほど雪玉の大きくなるスピードが早く、転がす時間(期間)が長いほど雪の量(利益)も増えます。

現実には雪玉のように一直線に利益が増えることはありません。しかし、まとまったお金を長期投資することで複利効果が発揮されやすくなるでしょう。

・臨時収入があったときにまとまった金額で購入できる

つみたてNISAの投資枠は、年間40万円です。

もし毎月1万円を投資すれば、年間12万円で枠は28万円余ります。枠の余りは翌年に持ち越せません。 一方で、例えば、6月にボーナスが30万円入ったとします。その30万円のうち28万円を投資に回し、6月分として一括購入すれば年間40万円の投資枠を有効活用することが可能です。

國村功志(ファイナンシャル・プランナー)

積立NISAで一括購入するデメリット

・高値掴みのリスクがある

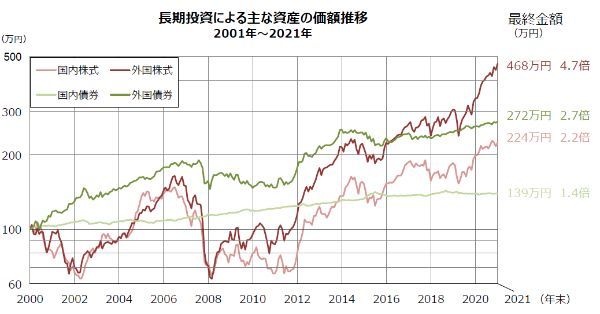

一括購入には高値づかみのリスクがあります。長期投資することでリターンは期待できますが、下落はつきものです。

10年や20年の大きな流れで右肩上がりとしても、その間には必ず下落する期間があります。たまたま購入した直後に下落期間に入れば、「タイミングを間違えた!」とストレスにもなりかねません。

実際に2001年から2021年の株式と債券の動きを見てみましょう。どれも最終的には値上がりしていますが、途中で100年に一度といわれる世界金融危機が起こりました。この期間、特に株式が大きく値下がりしています。

もし一括購入したタイミングがたまたまその直前だったとしたら、マイナスを抱えたまま数年間持ち続けることになります。

長い目で見れば利益が期待できるとは分かっていても、高値掴みは心理的な負担になることがあります。

・損益の変動が大きい

一括購入は最初の投資額が大きいため、損益の変動も大きくなりやすい傾向にあります。利益も大きくなりますが、下落相場では損失も大きくなってしまいます。

例えば同じ10%の下落でも、4万円なら4,000円、40万円なら4万円の違いです。

下の表では、1月に一括で40万円投資した場合と、毎月3万3,333円積み立てた場合の損失額を比べています。最初のうちは同じ下落率でも積立の損失額は小さく、一括投資は最初から損失額が4万円と大きいです。

| 一括 | 積立 | 10%下落したときの損失額 | |

|---|---|---|---|

| 1月 | 40万円 | 3万3,333円 | もしここで下落→一括:4万円、積立:3,333円 |

| 2月 | 6万6,666円 | ||

| 3月 | 9万9,999円 | ||

| 4月 | 13万3,332円 | ||

| 5月 | 16万6,665円 | ||

| 6月 | 19万9,998円 | もしここで下落→一括:4万円、積立:1万9,999円 | |

| 7月 | 23万3,331円 | ||

| 8月 | 26万6,664円 | ||

| 9月 | 29万9,997円 | ||

| 10月 | 33万3,330円 | ||

| 11月 | 36万6,663円 | ||

| 12月 | 39万9,996円 | もしここで下落→一括:4万円、積立:3万9,999円 |

國村功志(ファイナンシャル・プランナー)

・ドルコスト平均法が利用できない

一度に多額の投資を行うのではなく、積立投資信託のように、少額・定期定額で投資を行うことで、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

引用:金融庁『投資の基本』

洋服で考えると、普段1万円の洋服がセールで5,000円になれば、同じ1万円でも2着購入可能です。支払った金額は1万円ですが、安く買ったほうは1着当たり5,000円で買えたことになります。

このように積立投資では同じ金額でも購入量が変わり、平均取得単価を抑えやすくなるでしょう。

一括投資では、ドルコスト平均法は使えません。タイミングによっては価格が高いときに購入してしまうことも考えられるでしょう。

(公式サイト)

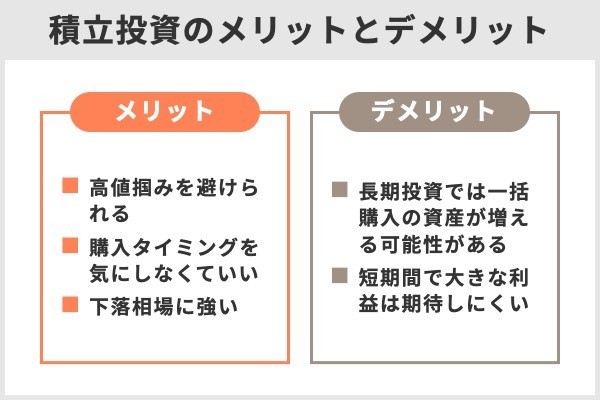

つみたてNISAで積立購入するメリット

・高値掴みを避けられる

積立購入は定期的に少額ずつ購入していくため、高値掴みを避けられるメリットがあります。

投資環境には良いときもあり、悪いときもあります。良い環境だと思って一気に購入しても、その後悪くなり、結果的に高値づかみになることも考えられるでしょう。

以下の日経平均株価のチャートでは、◯のタイミングで購入すると、その後に下落期間に入り、回復するまでに2年近くかかります。

高値づかみをしてもいずれ回復することは考えられます。しかし、含み損のまま保有し続けるのは決していい気分ではありません。まとめて購入をするなら、高値掴みのリスクがあることは知っておきましょう。

積立購入は一度にお金を投入することがないので、価格が高いときに買っても全てが高値掴みになることはありません。逆に価格が安いときに一度に購入できることもなく、投資タイミングは分散されます。

(公式サイト)

・購入タイミングを気にしなくていい

購入タイミングを気にしなくてもいいメリットもあります。例えば、毎月3万円を10年間(120ヵ月)投資すれば、元本は360万円と大きな金額です。しかし、月々の投資額が運用結果に与える影響度は120分の1で、20年間(240ヵ月)なら、240分の1です。

一括投資は、いつ投資するかが結果に大きく関係します。しかし、積立投資の場合、1回ごとの購入はさほど運用結果に影響を与えません。

このように考えると、積立投資は購入タイミングを気にしなくてもいいことが分かります。それよりも淡々と投資を続け、平均取得単価を抑えながら運用を継続するほうが大切です。

・下落相場に強い

積立購入は、下落相場に強いことがメリットです。一括購入は、下落がダイレクトに運用結果につながります。

以下の日経平均株価のチャートでは、◯の時期に買い付けた場合、約1年の下落です。この期間、日経平均株価はおおよそ2万円から1万5,000円まで下がりました。一括購入では、その下落した分だけ損失になります。

一方で積立購入は下落の期間中も買い付けていき、その間は安い価格で購入できるチャンスです。

安いときに購入できた期間が長いほど、平均取得単価も下がりますので、将来的に利益が出やすくなるでしょう。

國村功志(ファイナンシャル・プランナー)

つみたてNISAで積立購入するデメリット

・長期投資では一括購入のほうが資産が増える可能性がある

株式市場は、大きな流れとして上昇していく傾向があります。コツコツ投資する積立より、最初にまとめて投資する一括のほうが資産はより増えやすいでしょう。これは、一括購入の複利効果が高いためです。

複利は投資額が大きく、期間が長いほど効果が大きくなります。積立購入は徐々に運用資金が増えていくため、一括購入に比べるとどうしても複利効果は弱くなりやすいでしょう。

先ほどのリターンを比べた図を見ても、その傾向は明らかです。一括投資は早いうちから多くの資金を投じたため、複利効果が高まり、運用資金がより多く増える結果になっています。

しかし低迷時期が続き、その間に安く積み立てられるなど、積立購入に有利な環境があれば、一括購入より増えることも十分に考えられます。

・短期間で大きな利益は期待しにくい

積立購入は、徐々に運用資金を増やしていく投資方法です。一括購入と比べると、特に期間が短い間は利益が小さくなりやすい特徴があります。

しかし短期的な利益を求めないなら、高値掴みを避けられ、安心でき投資方法です。最初は金額が小さくても、5年、10年と続けていけば運用資金が大きくなり、将来の資産形成につながるでしょう。

つみたてNISAでの一括投資と積立投資はどっちのリターンがいい?

どちらのリターンが優れているのが、つみたてNISAで実際に採用されている投資信託で比較しましょう。

長期の実績を見るために、10年以上運用されている「東京海上セレクション・外国株式インデックス」でシミュレーションをしてみます。以下は10年間のチャート推移です。

一括、毎月・毎週・毎日積立でリターンはどう変わる?

それぞれでリターンを比べてみましょう。

一括投資は毎年40万円購入し、積立投資はそれぞれの頻度で購入できる上限額を投資したとします。

| 投資方法 | 一括 | 毎月 | 毎週 | 毎日 | |

|---|---|---|---|---|---|

| 投資額/回 | 40万円 | 3万3,333円 | 7,692円 | 1,619円 | |

| 1年 | 損益 | 12万3,254円 | 10万2,493円 | 10万4,362円 | 10万392円 |

| 損益率 | 130.81% | 125.62% | 126.09% | 125.10% | |

| 3年 | 損益 | 75万1,905円 | 61万4,188円 | 59万4,443円 | 62万2,465円 |

| 損益率 | 162.66% | 151.18% | 149.54% | 151.89% | |

| 5年 | 損益 | 87万874円 | 74万700円 | 71万2,810円 | 66万4,881円 |

| 損益率 | 143.54% | 137.04% | 135.64% | 133.25% | |

| 10年 | 損益 | 526万2,573円 | 479万6,022円 | 465万8,297円 | 482万2,886円 |

| 損益率 | 231.56% | 219.90% | 216.46% | 221.84% | |

※モーニングスターのデータより筆者作成

積立投資での10年後の損益は、毎月が479万6,022円、毎週が465万8,297円、毎日が482万2,886円となりました。頻度による最終損益の差分は最大でも17万円程度とさほど違いはありませんでした。また、期間によって順位がバラバラなので、多少の違いは誤差の範囲でしょう。

一方で、一括投資での10年後の損益は、526万2,573円と、積立投資と比較して40万円以上も上回る結果となりました。さらに、一括投資での損益は、どの期間で見ても積立投資を上回っており、長く投資するなら一括投資がおすすめです。ただし、シミュレーション期間が変われれば結果も変わります。

一括、毎月・毎週・毎日積立で投資信託の平均取得単価はどう変わる?

平均取得単価は、投資信託を「複数回購入したときの単価の平均」です。つみたてNISAは購入手数料がかかりませんが、本来は購入手数料を含めて計算します。

同じ投資信託を安いときに多く購入するほど平均取得単価は下がり、高いときに多く購入するほど上がるでしょう。売却したときは平均取得単価をもとに損益が計算されるため、低いほうが利益は出やすくなります。

先ほどと同じシミュレーション例を使い、購入方法ごとの平均取得単価の違いを見てみましょう。

| 平均取得単価 | ||||

|---|---|---|---|---|

| 投資方法 | 一括 | 毎月 | 毎週 | 毎日 |

| 1年 | 9,551円 | 9,946円 | 9,909円 | 9,868円 |

| 3年 | 12,464円 | 13,410円 | 13,308円 | 13,284円 |

| 5年 | 1万4,505円 | 1万5,194円 | 1万5,099円 | 1万5,079円 |

| 10年 | 1万8,353円 | 1万9,326円 | 1万9,206円 | 1万9,158円 |

※モーニングスターのデータより筆者作成

平均取得単価は一括投資が低くなっています。これは長期的に上昇が続いており、そこにお金を早い時期から投入したためです。

積立投資は上昇していく中で少しずつ買い付けていったため、平均取得単価が高くなっていくでしょう。

しかし、状況により有利になることもあります。より高いリターンを目指したいのか、リスクを抑えて投資したいのかによって、選ぶ投資方法は変わるでしょう。

(公式サイト)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAで一括購入できるおすすめの証券会社4選

一括購入したい場合は、ボーナス設定ができる証券会社を選びましょう。

|

|

|

|

|

|---|---|---|---|---|

| ボーナス設定 | ◯ | ◯ | ◯ | ◯ |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 |

| 設定金額単位 | 1円 | 1円 | 1円 | 1円 |

| 積立頻度 | 毎日(✕) 毎月 |

毎日 毎週 毎月 |

毎日 毎月 |

毎月 |

| ボーナス設定 クレカ対応 |

✕ | ✕ | ✕ | ✕ |

| 銘柄数 | 181 | 179 | 152 | 171 |

| 口座開設日数 | 約6日 | 最短2営業日 | 最短翌営業日 | 最短4営業日 |

| ポイント還元 | 投資信託の 基準残高達成ごとに 楽天ポイント還元 楽天カード決済で 1%還元 (2022年9月から 最大1%に変更) |

投資信託残高に応じて、 以下いずれかを最大0.25%還元 ・Tポイント ・Pontaポイント ・dポイント 三井住友カード 決済で最大2%還元 |

投資信託の残高に 応じて、最大0.08%の マネックスポイントを還元 マネックスカード 決済で1.1%還元 |

投資信託残高に応じて、 Pontaポイントを 最大0.24%還元 au PAYカード 決済で1%還元 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

楽天証券……楽天ポイントをためても投資信託の購入に使ってもOK

楽天証券のつみたてNISAは、年間40万円を超える設定は受け付けされません。このため投資枠を使い切る場合は、毎月100円+ボーナス39万8,800円を設定しましょう。ボーナス設定を利用できるのは、毎月積立のみです。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 定額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ボーナス 設定 |

39万 8,800円 |

- | - | - | - | - | - | - | - | - | - | - |

| 月額 積立額 |

39万 8,900円 |

100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

楽天証券は楽天ポイントをためている人におすすめです。

楽天ポイントは、投資信託残高が一定基準に達するたびに進呈されます。ボーナス設定には利用できません。

| 投資信託の基準残高 | もらえる楽天ポイント |

|---|---|

| 10万円 | 10ポイント |

| 30万円 | 30ポイント |

| 50万円 | 50ポイント |

| 100万円 | 100ポイント |

| 200万円 | 100ポイント |

| 300万円 | 100ポイント |

| 400万円 | 100ポイント |

| 500万円 | 100ポイント |

| 1,000万円 | 500ポイント |

| 1,500万円 | 500ポイント |

| 2,000万円 | 500ポイント |

楽天ポイントは、投資信託残高が一定基準に達するたびに進呈されます。ボーナス設定には利用できません。しかし、楽天カード決済で積立をしてもポイントがたまります。ポイントは投資信託の購入代金にも利用できますので、使い道がなければ運用に回すのもいいでしょう。

楽天証券の良い口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代 ・男性

- 楽天ポイントの有効活用

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券の良くない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 改悪はやめてほしい

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券……好きな積立頻度を選べてポイント還元も充実

SBI証券は、ボーナス設定で指定する金額が年間投資枠40万円の計算対象になりません。このため毎月100円積立+ボーナス39万9,900円を設定でき、初回の買付で投資枠を全て使い切れます。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 定額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ボーナス 設定 |

39万 9,900円 |

- | - | - | - | - | - | - | - | - | - | - |

| 月額 積立額 |

40万円 | - | - | - | - | - | - | - | - | - | - | - |

翌月以降は買付エラーになりますが、自分で変更しない限り積立設定は解除されません。

SBI証券は毎日、毎週、毎月どの頻度でもボーナス設定が利用でき、設定のバリエーションが一番豊富で使いやすい証券会社でしょう。ポイントは投資信託残高に応じて最大0.25%還元され、Tポイント、Pontaポイント、dポイントから選べるのはメリットです。

SBI証券の良い口コミ

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントがたまる

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券の良くない口コミ

- 連携カードを増やしてほしい

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- アプリが使いにくい

-

アプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代 ・男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券……たまったポイントは他社のポイントや暗号資産に交換できる

マネックス証券は、年間投資枠40万円を超える設定ができないため、一括投資をする場合は毎月100円+ボーナス39万円8,800円を設定しましょう。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 定額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ボーナス 設定 | 39万8,800円 | - | - | - | - | - | - | - | - | - | - | - |

| 月額 積立額 | 39万8,900円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

マネックス証券では、投資信託の保有残高に応じてマネックスポイントが還元されます。還元率は銘柄により、0.08%または0.03%です。以下の銘柄を含め、一部対象外のものもあります(2022年5月26日時点)。

・SBI・新興国株式インデックス・ファンド

・SBI・先進国株式インデックス・ファンド

・SBI・全世界株式インデックス・ファンド

・SBI・V・S&P500インデックス・ファンド

マネックスポイントは、交換先が多く以下のポイントに替えられます。

・dポイント

・amazonギフト券

・Tポイント

・Pontaポイント

・nanacoポイント

・WAONポイント

・ANAマイル

・JALマイル

マネックスポイントで還元を受けて、あとから好きなポイントに交換できるので、複数のポイントをためている人におすすめです。ポイント以外では、ビットコイン、イーサリアム、リップルの暗号資産にも交換できます。

マネックス証券の口コミ

- 取扱商品が豊富

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- マネックスポイントが貯まる

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券……Pontaポイントがたまり投資信託の購入にも使える

auカブコム証券は、年間投資枠40万円を超える買付はエラーになります。一括購入をする場合は、毎月100円+ボーナス39万8,800円を設定しましょう。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 定額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ボーナス 設定 | 39万8,800円 | - | - | - | - | - | - | - | - | - | - | - |

| 月額 積立額 | 39万8,900円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 |

auカブコム証券では、投資信託の保有残高に応じてPontaポイントがたまります。還元率は以下の月間平均保有残高に対して、最大0.24%です。Pontaポイントは投資信託の購入にも使えます。

・3,000万円以上……0.24%

・100万円以上3,000万円未満……0.12%

・100万円未満……0.05%

・指定銘柄……0.005%

指定銘柄にはSBI・VやeMAXIS Slim、たわらノーロード、楽天シリーズなど、人気のインデックスファンドが含まれています。ポイントもしっかり欲しい人は、対象銘柄を確認しておきましょう。

auカブコム証券のつ良い口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 株取引もしたい人におすすめ

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券の良くない口コミ

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べて投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券の積立NISAで40万円を一括購入するやり方

楽天証券で40万円を一括購入するやり方を見ていきましょう。一括購入では楽天カード決済が利用できないため、ポイントがもらえない点は注意が必要です。

楽天証券の一括購入のポイント・注意点

注意点は2つあります。

・厳密には一括購入ではない

楽天証券は、年間40万円を超える設定が受け付けされません。一度に購入するときは、毎月100円+ボーナス39万8,800円を設定します。

これは厳密にいえば一括購入ではありませんが、実質的にはほとんど変わりません。

・一括購入だと楽天ポイントがもらえない

つみたてNISAで一括購入する場合、楽天カード決済が利用できません。楽天カードで積み立てれば決済額の1%がポイント還元されますが、一括には利用できませんので注意しましょう。

なお、2022年9月から楽天カード決済の還元率が変わります。具体的には運用手数料(信託報酬)のうち、楽天証券が受け取る代行手数料が税込0.4%以上の銘柄は1%、税込0.4%未満の銘柄は0.2%です。

おおまかに分けるとアクティブファンドは引き続き1%の還元を受けられ、インデックスファンドは0.2%還元になります。以下のような積立人気の高い銘柄を含めて、インデックスファンドはほとんどが0.2%になると考えたほうがいいでしょう。

・SBIシリーズ

・たわらノーロードシリーズ

・<購入・換金手数料なし>ニッセイシリーズ

・楽天シリーズ

・eMAXIS Slimシリーズ

2022年8月からは電子マネーの楽天キャッシュでも積立できるようになり、楽天カードでチャージすると銘柄にかかわらず0.5%が還元されます。キャンペーン中は楽天キャッシュ決済でも1%がたまるため、一括購入しない場合は、楽天カードや楽天キャッシュで積立を検討しましょう。

・投資信託残高に対しては楽天ポイントがつく

一括購入では、購入額に対する楽天ポイントはもらえません。しかし、投資信託残高が増えれば、それに応じたポイントはもらえます。

ポイント付与の条件は、毎月末の投資信託残高が初めて以下の基準に到達した場合です。

| 投資信託の基準残高 | もらえる楽天ポイント |

|---|---|

| 10万円 | 10ポイント |

| 30万円 | 30ポイント |

| 50万円 | 50ポイント |

| 100万円 | 100ポイント |

| 200万円 | 100ポイント |

| 300万円 | 100ポイント |

| 400万円 | 100ポイント |

| 500万円 | 100ポイント |

| 1,000万円 | 500ポイント |

| 1,500万円 | 500ポイント |

| 2,000万円 | 500ポイント |

残高が増えていけばもらえるポイントも多くなりますので、基準残高を1つの目標にして長く続けていきましょう。

一括購入(ボーナス設定)の流れ

楽天証券のつみたてNISAでボーナス設定する方法を見ていきましょう。すでに積立をしている人は、設定をいったん解除するところから始めます。

すでに積立をしている人……「1」から進めてください。

初めて設定をする人……「4」から進めてください。

・1.「NISA・つみたてNISA」のページを開く (すでに設定をしている人はここから)

楽天証券にログインし、「NISA・つみたてNISA」のページを開きましょう。

・2.「積立設定」を選択

現在設定している金額を変更するため、「積立設定」のページを開きます。

・3.投資信託の設定を解除する

現在購入している投資信託の設定を解除します。「変更・解除」の項目にある「解除」をクリックしましょう。

解除内容の確認画面が出てくるため、暗証番号を入力して「解除する」をクリックします。複数の投資信託がある場合は、それぞれ設定を解除しましょう。

・4.「NISA・つみたてNISA」のトップページに戻る (初めての人はここから)

設定の解除ができたら、「NISA・つみたてNISA」のページに戻りましょう。

設定をまだ一度もしていない人は、ここから始めてください。

・5.一括購入したい投資信託を探す

「ファンドを探す」をクリックし、一括購入したい投資信託を検索します。設定を解除した投資信託も、ここからもう一度選択可能です。

・6.一括購入したい投資信託を「一括積立注文」する

一括購入したい投資信託を見つけたら、右端の「カートに追加」にチェックを入れます。銘柄が複数あるときは、チェックもそれぞれ入れましょう。

銘柄を選んだら「一括積立注文」をクリックします。

・7.「楽天カードクレジット決済」以外を選択する

「一括積立注文」の画面では、引き落とし方法を選択します。「楽天カードクレジット決済」は、対応していないので注意しましょう。

「証券口座」か「その他金融機関の設定はこちら」から引き落とし設定をします。

積立のタイミングは「毎月」、積立指定日は一括購入したい日付を選択しましょう。

・8.積立タイミングと指定日を決める

先に毎月の積立金額を入力しましょう。一括購入の場合でも、毎月最低100円の設定は必要です。ここでは、金額を100円にします。ボーナス設定を「設定する」にしましょう。

・9.ボーナス設定の指定月を入力し、ボーナス金額を設定する

ボーナス設定指摘月を入力し、ボーナス設定は「する」を選択して、その下の設定金額に一括購入したい金額を設定します。「ボーナス設定指定月」は1つだけ設定しましょう。金額は40万円-1,200円(100円×12ヵ月)=39万8,800円と入力します。

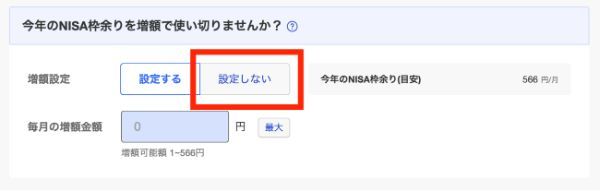

・10.今年のNISA枠余りを増額で使い切りませんか?の項目は「設定しない」を選択

増額設定は初年度に3万3,333円以上の積立金額を設定したい場合に利用します。一括購入では必要ありませんので、「増額しない」を選択しましょう。

・11.分配金コースは「受け取り型」を選択

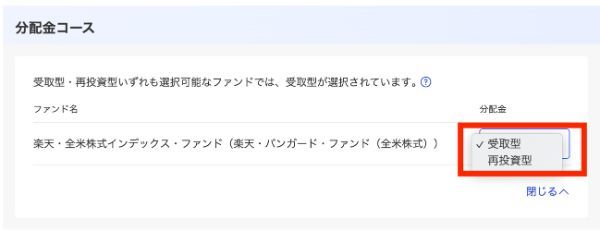

分配金コースは「受取型」にしましょう。「再投資型」は分配金を再投資したときに、年間40万円の枠が使用されます。これによって買付するときに投資枠が不足した場合、設定した注文が発注されません。

つみたてNISAの銘柄は、基本的に分配金を出しません。しかし、完全に分配金を出さないとは書かれていないので、念のために「受取型」を選択しておきましょう。

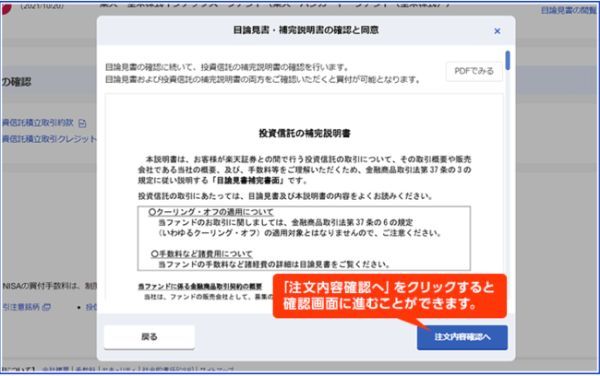

・12.目論見書を確認し、注文を確定させる

入力が終わったら、「目論見書の確認へ」に進みます。「目論見書等を閲覧する」から確認しましょう。

目論見書の確認をしたら、「注文内容確認へ」に進みます。

これまで入力した内容の確認画面が表示されますので、間違いがなければ取引暗証番号を入力して「注文する」をクリックします。

これで楽天証券で一括購入する設定は完了です。

SBI証券の積立NISAで40万円を一括購入するやり方

SBI証券は積立開始初月に40万円の一括購入ができます。

SBI証券の一括購入のポイント・注意点

SBI証券は1回の買付で枠40万円を使い切れるところが他社との違いです。一括購入はクレカ決済には対応していません。しかし、投資信託残高に対するポイントは受け取れます。

・一括購入ならSBI証券がベスト

つみたてNISAで一括購入したい場合、SBI証券がベストな選択でしょう。初月に40万円を設定でき、初回の買付で枠を使い切れるためです。

一括購入するときは、毎月100円+ボーナス39万9,900円を設定します。

・ボーナス設定にクレカ決済は対応していない

SBI証券は三井住友カードで設定でき、決済額に対して最大2%がポイント還元されますが、ボーナス設定には対応していません。 一括購入には利用できませんので注意しましょう。

投資信託残高に対しては最大0.25%の還元があります。残高があれば毎月還元されますので、受け取るポイントを増やしていきましょう。

一括購入(ボーナス設定)の流れ

SBI証券でボーナス設定する方法を見ていきましょう。すでに設定をしている人は、設定をいったん解除するところから始めます。

すでに設定をしている人……「1」から進めてください。

初めて設定をする人……「4」から進めてください。

・1.「NISA・つみたてNISA」のページを開く(すでに設定をしている人はここから)

SBI証券にログインし、「NISA・つみたてNISA」のページを開きます。

・2.「つみたてNISA積立設定」を選択

「つみたてNISA積立設定」をクリックします。

・3.投資信託の積立設定を解除する

設定している投資信託の「削除」にチェックを入れます。複数ある場合は全てチェックし、「次へ」をクリックしましょう。

解除するには取引パスワードが必要なため、入力して「設定する」をクリックし解除しましょう。

・4.「投信」のページから一括購入したい投資信託を探す(初めての人はここから)

次にページ上部の「投信」ページに進み、「銘柄検索・取扱一覧」から一括購入したい投資信託を選びます。

投資信託を選ぶとその銘柄のページに進みますので、「つみたてNISA買付」をクリックします。

・5.コースと指定日を決める

先ほど選んだ投資信託立コースを「毎月」に設定し、積立日を入力します。これは毎月の積立日の設定で、一括購入の日付ではないことは注意しましょう。 ここでは、金額を100円で入力します。

ここまでできたら「ボーナス月の積立設定」の「追加」をクリックしましょう。

・6.一括購入する金額と日付を設定

ここで一括購入したい金額と日付を入力します。「申込設定日2」は選択する必要はありません。

「適用する」をクリックしたら、次に進みます。

・7.目論見書を確認し、注文を確定させる

目論見書を確認する画面に移りますので、ひととおり確認したら「確認画面へ」進みましょう。

・8.内容を確認して注文を確定させる

注文内容を確認して間違いがなければ、「設定する」をクリックして発注します。

これでSBI証券で一括購入する設定は完了です。

よくあるQ&A

一括は複利効果が働きやすく、積立より利益が増えることを期待できます。一方、タイミングによっては含み損を抱える期間が長引く可能性があるため、目先の値動きを気にしない人に向いているでしょう。

積立は一括と比べて複利効果は弱くなりがちです。しかし、高値掴みを避けながら投資できるメリットがあります。下落相場が続いたとしても、取得単価を抑えながら投資が可能です。リスクを避けたい人に向いています。

例えば、「A投資信託9,950円+B投資信託50円=合計1万円」の注文を出したくても、最小金額未満の注文が含まれているため発注はできません。

他の金融機関では、積立は月々1,000円からとしつつ、個別にまとめて購入する場合は1万円からとし、最低投資金額を分けているケースもあります。

2022年に投資した分は、その年から数えて20年間保有できます。2041年末までが非課税期間です。2023年に投資した分なら、2042年末まで非課税で保有できます。

つみたてNISAで投資できる最後の年は2042年です。その年の投資分は、2061年末までが非課税期間になります。

仮に9月に口座を開設すれば、その年に投資できる期間は、「9月・10月・11月・12月」の4ヵ月です。この場合でも実際の期間は1年未満ですが、制度上は1年とみなされ、12月末まで40万円を上限に投資できます。

一般NISAも同じです。1月〜12月を1年と数えます。

どちらにも採用されている商品の場合は、購入金額でも検討しましょう。金額が年間40万円以内ならつみたてNISA、年間40万〜120万円以内なら一般NISAが選択肢になります。

年間40万円以内でも、同じ年に売買をするかどうかもポイントです。

例えば投資金額が30万円でも、その年に売却してもう一度買い付ける場合、つみたてNISAでは非課税枠が不足します。売買を繰り返す場合は、年間120万円まで買付できる一般NISAのほうがいいでしょう。

投資期間にも注意したいです。

10年以上保有するつもりの場合は、つみたてNISAのほうがより長く非課税で運用できます。一般NISAの非課税期間はロールオーバーしても最長10年間のため、投資期間も考えて選びましょう。

積立投資のメリットは高値づかみを避けられ購入タイミングを気にしなくていいことや下落相場に強いことです。デメリットは短期間で大きな利益は期待しにくい点でしょう。

株式市場は長期的には上昇する傾向があるため、一括が有利になりやすいでしょう。しかし投資環境の悪い時期が続くと、平均取得単価を抑えられる積立投資が有利になり、リターンが高くなることもあります。

【こちらの記事も読まれています】

>つみたてNISAは損する? 14の落とし穴・損しないための対策を徹底解説

>SBI証券と楽天証券どちらで開設する?つみたてNISAやiDeCoも比較!

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>主婦がつみたてNISAを始めるメリット・デメリット!iDeCoとの違いも解説

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ