つみたてNISAは1,000円だと意味はないでしょうか?結論から言うと、毎月1,000円、5000円などの少額の積み立てでも十分に意味があります。

例えば毎月1,000円の場合、年利3%なら約33万円、年利7%なら約52万円に増えます。

また、毎月5,000円を20年間積み立てた場合、年利3%なら20年後の運用資産は約164万円に、年利7%なら約260万円になります。目標額に応じて無理のない範囲で積立額を決めましょう。

※積み立てNISAは2024年より新NISA(つみたて投資枠)に変わりました。

現金6000円もらえる!

目次

- 積立NISAで1000円投資は意味ない?5000円、1万円ならいくらもうかる?

- 積立NISAで少額投資は意味ない?毎月100円の積み立てなら?

- 積立NISAで意味がある積立額の分岐点は?

- 20年後に老後資金1,000万円を準備したい場合の意味がある積立額の分岐点

- 15年後に大学進学資金400万円を準備したい場合の意味がある積立額の分岐点

- 10年後の住宅購入に必要な自己資金600万円を準備したい場合の意味がある積立額の分岐点

- 積立NISAはいくらから始められる?

- 新NISAで少額投資は意味ある?

- 積立NISAを少額から始められる証券会社別!意味がある・ない金額

- SBI証券……毎月100円以上のクレカ積立でポイント還元の対象!

- SBI証券のつみたてNISAに関する良い口コミ

- SBI証券の良くない口コミ

- 楽天証券……毎月100円以上のクレカ積立でポイント還元の対象!3万円以上のポイント投資でさらにお得

- 楽天証券のつみたてNISAに関する良い口コミ

- 楽天証券のつみたてNISAの良くない口コミ

- auカブコム証券……毎月100円以上のクレカ積立でポイント還元の対象!auユーザーなら12ヵ月間還元率が最大5%

- auカブコム証券の良い口コミ

- auカブコム証券のつ良くない口コミ

- マネックス証券……毎月1,000円以上のクレカ積立でポイント還元の対象!

- マネックス証券の口コミ

- LINE証券……毎月1,000円以上でポイント投資が可能!

- LINE証券の良い口コミ

- LINE証券の良くない口コミ

- 積立NISAを少額でもやめたほうがよい人

- 積立NISAは少額でも意味がある!始めるメリット

- 積立NISAの知っておきたいデメリット

- 必要な資金の全てをつみたてNISAで準備しようとしなければ少額でも意味はある

- 積立NISA、少額だと意味ない?についてのよくあるQ&A

積立NISAで1000円投資は意味ない?5000円、1万円ならいくらもうかる?

つみたてNISAで月1,000円の投資は意味ないのでしょうか?5,000円、1万円だったら意味があるのか、実際にシミュレーションをしてみましょう。

なぜなら、預貯金に預けていた場合、20年後の利益は数百円にしかならないからです。これが、月5,000円になると利益は140万、1万円では280万円まで増加し、投資の意味・メリットは非常に大きくなります。

今ならお得にスタートできる!

※積み立てNISAは2024年より新NISA(つみたて投資枠)に変わりました。

つみたてNISAの利益は利回りによって変わります。詳しくはこちら

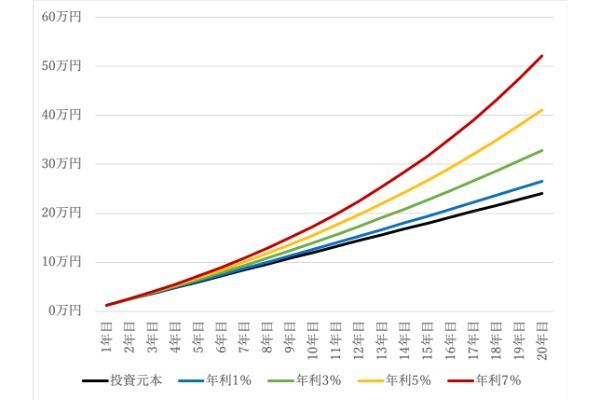

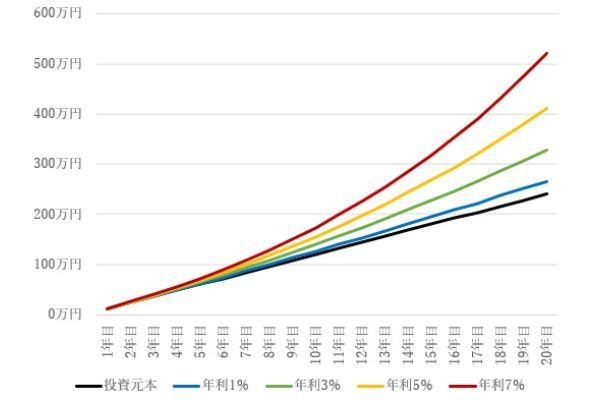

毎月1000円なら利益は約28万円、資産額は約52万円

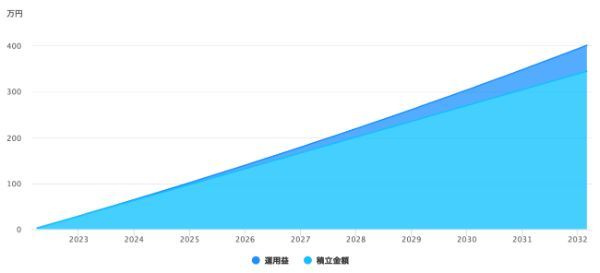

毎月1000円ずつ20年間積み立てた場合、利益は約28万円、資産額は約52万円になります(利回り7%)。運用期間中の利回りが一定であったと仮定すると、運用資産は下のグラフのように増えていきます。

金子賢司(ファイナンシャル・プランナー)

現金6000円もらえる!

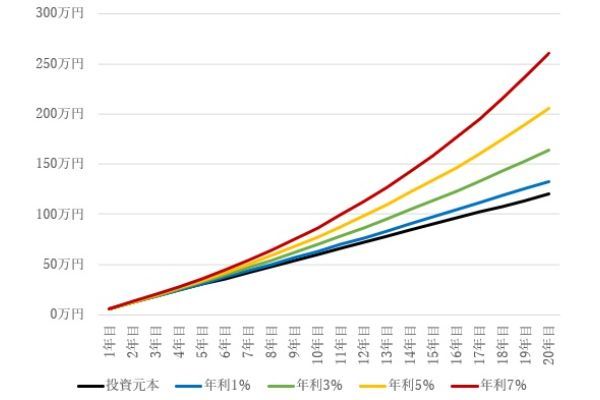

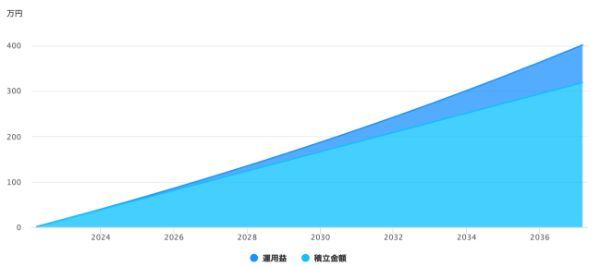

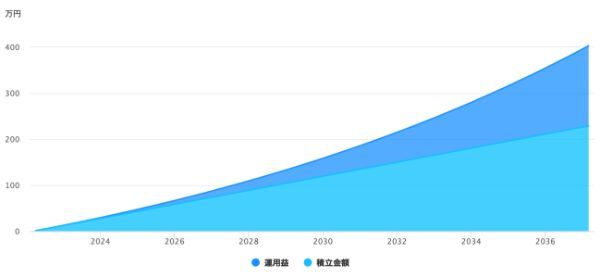

毎月5000円なら利益は約140万円、資産額は約260万円

毎月5000円ずつ20年間積み立てた場合の利益は約140万円、資産額は約260万円です(利回り7%)。運用期間中の利回りが一定であったと仮定すると、運用資産は下のグラフのように増えていきます。

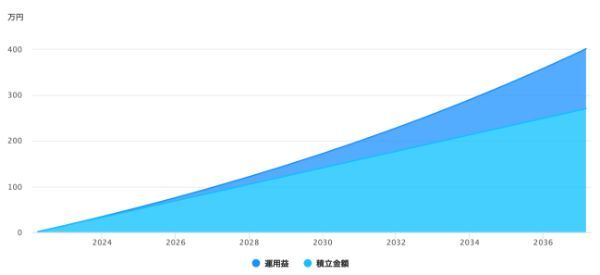

投資元本120万円は、年利3%で運用できれば20年後に約164万円、年利7%で運用できた場合は約260万円に増えます。グラフからは、利回りが高いほど運用資産の増えるペースが早いことが分かります。これは複利効果によるものです。

金子賢司(ファイナンシャル・プランナー)

今ならお得にスタートできる!

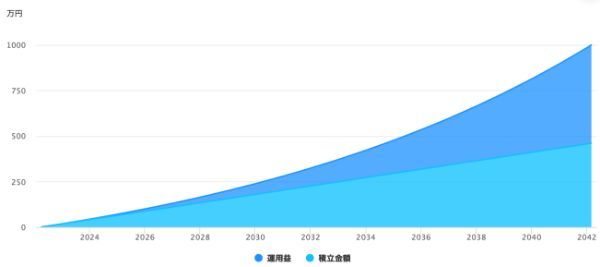

毎月1万円なら利益は約280万円、資産額は約520万円

毎月1万円ずつ20年間積立投資を続けた場合の利益は約280万円、資産額は約520万円です(利回り7%)。資産額が数百万円を超えてくるので、新NISA(つみたてNISA)の意味は大きくなるでしょう。運用期間中の利回りが一定であったと仮定すると、運用資産は下のグラフのように増えていきます。

金子賢司(ファイナンシャル・プランナー)

現金6000円もらえる!

積立NISAで少額投資は意味ない?毎月100円の積み立てなら?

つみたてNISAは、ネット証券なら月100円から始められます。しかし、その手間に見合ったメリットやリターンが得られなければ意味がありません。ここでは、月100円の投資でどのくらいのリターンが期待できるのか、実際に試算して確かめてみましょう。

※積み立てNISAは2024年より新NISA(つみたて投資枠)に変わりました。

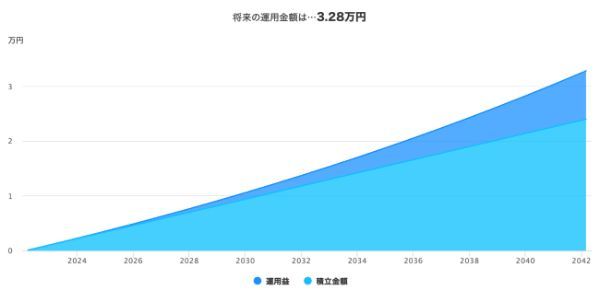

・利回り3%で運用できた場合

年3%の利回りで20年間運用できた場合、20年後の運用資産は約3万2,830円になります。投資元本は2万4,000円なので、運用益は8,830円。この運用益にかかる20%の税金が非課税となるため、節税効果は約1,800円です。

現金6000円もらえる!

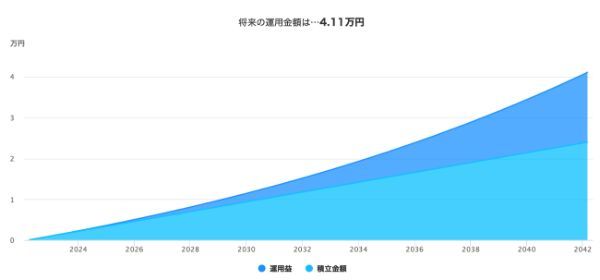

・利回り5%で運用できた場合

年5%の利回りで20年間運用できた場合、20年後の運用資産は約4万1,100円になります。運用益は1万7,100円、節税効果は約3,400円です。

今ならお得にスタートできる!

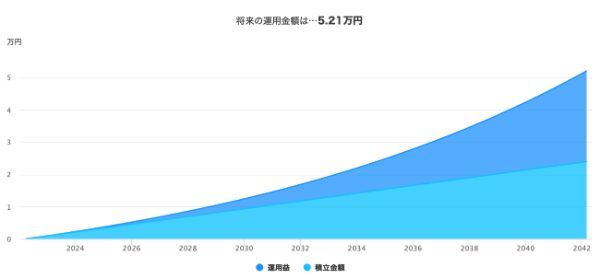

・利回り7%で運用できた場合

年7%の利回りで20年間運用できた場合、20年後の運用資産は約5万2,100円になります。運用益は3万5,000円、節税効果は約7,000円です。

現金6000円もらえる!

・毎月100円の投資ではほとんど意味ない

年7%で運用できれば、20年間で投資した資金は2倍以上に増えます。しかし、毎月100円では20年間の積立総額はわずか2万4,000円です。最終的な運用資産は5万円程度にしかなりません。20年もかけて得られる成果としてはあまりに少ないでしょう。

金子賢司(ファイナンシャル・プランナー)

積立NISAで意味がある積立額の分岐点は?

毎月100円の投資では、ほとんど意味がないと分かりました。では、いくらなら意味があるのでしょうか。その一つの基準は、運用の目的を達成できるかどうかです。

金子賢司(ファイナンシャル・プランナー)

ここでは、人生の三大資金といわれる老後資金、教育資金、住宅資金を準備する場合を例に、つみたてNISAで意味が「ある」「ない」の分岐点になる金額を探ってみましょう。

※積み立てNISAは2024年より新NISA(つみたて投資枠)に変わりました。

今ならお得にスタートできる!

20年後に老後資金1,000万円を準備したい場合の意味がある積立額の分岐点

まずは20年かけて老後資金1,000万円を準備するために必要な毎月の積立額を試算します。

・老後に必要な資金の目安

老後資金がいくら必要になるかは、それぞれの生活水準や保有する資産の状況によって異なるため一概にはいえません。

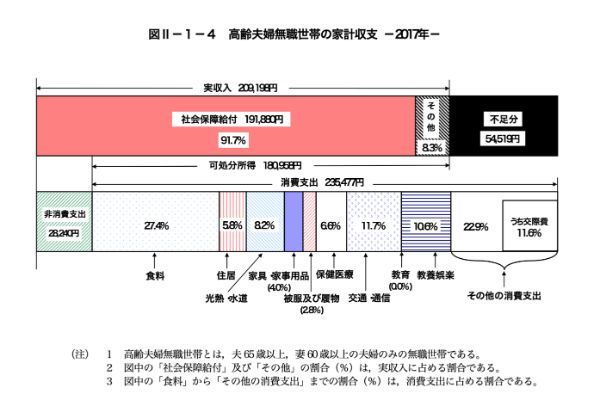

2019年に公表された金融庁の報告書では、老後20〜30年間で約1,300万〜2,000万円の資金が不足する試算結果が示され、「2,000万円問題」として話題になりました。この2,000万円という金額は、公的年金だけでは夫婦2人世帯で毎月約5万円の不足が生じることを前提に試算されたものです。

前述のとおり、夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300万円〜2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

出典:市場ワーキング・グループ報告書「高齢社会における資産形成・管理」|金融庁・金融審議会

2,000万円は、あくまで高齢夫婦2人世帯の平均的な不足額から導かれた金額です。今回はこれを必要な老後資金とします。

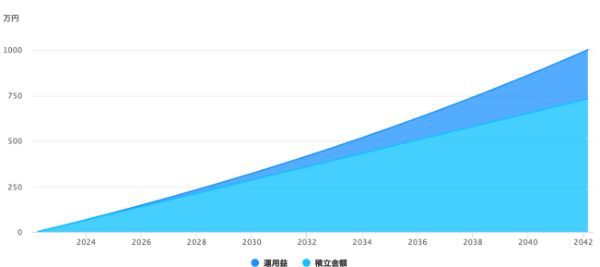

・20年間で老後資金1,000万円を準備するために必要な積立額

今回は老後資金の不足額2,000万円を夫婦それぞれが1,000万円ずつ、20年かけて準備するために必要な毎月の投資額を試算します。下表がその結果です。

| 運用利回り | 毎月の 必要積立額 |

投資元本 | 運用益 | 20年後の資産額 |

|---|---|---|---|---|

| 年3% | 3万500円 | 732万円 | 269万3,211円 | 1,001万3,211円 |

| 年5% | 2万4,400円 | 585万6,000円 | 417万3,222円 | 1,002万9,222円 |

| 年7% | 1万9,200円 | 460万8,000円 | 539万3,792円 | 1,000万1,792円 |

【年3%運用】

【年5%運用】

【年7%運用】

運用利回りが年3%の場合、意味がある積立額の分岐点は3万500円です。これに対して、年5%、年7%で運用できた場合の分岐点は、それぞれ2万4,400円、1万9,200円に下がります。

運用を行わない場合に必要な毎月の積立額は約4万1,700円です。年7%で運用する場合の積立額は半分以下で済みます。

現金6000円もらえる!

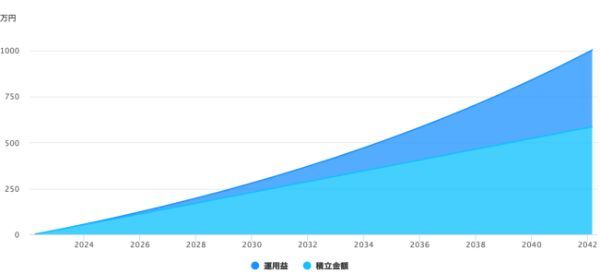

15年後に大学進学資金400万円を準備したい場合の意味がある積立額の分岐点

続いて、15年かけて大学進学資金400万円を準備するために必要な毎月の投資額を試算します。

・大学進学資金の目安

大学進学にかかるお金は、進学する大学や学部によって異なります。2022年現在、入学料と授業料をあわせた学費の目安は下表の通りです。

| 学校種別 | 入学料 | 授業料(※1) | 総額 |

|---|---|---|---|

| 国立大学(4年制) | 28万2,000円 | 214万3,200円 (1〜4年次合計) |

242万5,200円 |

| 国立大学(6年制) | 28万2,000円 | 321万4,800円 (1〜6年次合計) |

349万6,800円 |

| 私立大学(文系) | 22万5,651円 | 385万3,364円 (1〜4年次合計) |

407万9,015円 |

| 私立大学(理系) | 25万1,029円 | 526万932円 (1〜4年次合計) |

551万1,961円 |

| 私立大学(医歯薬系) | 107万6,278円 | 2,288万5,566円 (1〜6年次合計) |

2,396万1,844円 |

・15年間で教育資金400万円を準備するために必要な積立額

私立大学の文系学部に進学する場合、大学4年間にかかる学費の平均は約400万円です。これを15年間で準備するために必要な毎月の投資額は、下表のようになります。

| 運用利回り | 毎月の 必要積立額 |

投資元本 | 運用益 | 15年後の資産額 |

|---|---|---|---|---|

| 年3% | 1万7,700円 | 318万6,000円 | 83万1,417円 | 401万7,417円 |

| 年5% | 1万5,000円 | 270万円 | 130万9,334円 | 400万9,334円 |

| 年7% | 1万2,700円 | 228万6,000円 | 173万9,421円 | 402万5,421円 |

【年3%運用】

【年5%運用】

【年7%運用】

運用利回りが年3%の場合、意味がある金額の分岐点は1万7,700円です。これに対して、年5%、年7%で運用できた場合の分岐点は、それぞれ1万5,000円、1万2,700円に下がります。

運用を行わない場合には、毎月約2万2,200円の積立が必要です。しかし、年7%で運用する場合には1万2,700円で済みます。

今ならお得にスタートできる!

10年後の住宅購入に必要な自己資金600万円を準備したい場合の意味がある積立額の分岐点

最後に、10年かけて住宅購入に必要な自己資金600万円を準備するために必要な毎月の投資額を試算します。

・住宅購入時の自己資金の目安

住宅購入時の頭金の目安は、物件価格の20%といわれています。しかし、最近はフルローンで住宅を購入する人も増え、頭金は必須ではなくなりました。とはいえ、フルローンには金利が割高になったり、毎月の返済が増えたりするデメリットもあります。状況にもよりますが、頭金はできる限り物件価格の10%以上準備しておきたいところです。

2020年度フラット35利用者調査によると、実際にフラット35利用者が準備した頭金の平均は下表のようになっています。

| 住宅種別 | 物件取得費 (土地取得費を含む) |

頭金(手持金) ※カッコ内は取得費に対する割合 |

|---|---|---|

| 注文住宅 (土地費借入なし) |

3,534万円 | 618万円(17.5%) |

| 注文住宅 (土地費借入あり) |

4,397万円 | 441万円(10.0%) |

| 建売住宅 | 3,495万円 | 247万円(7.1%) |

| マンション | 4,545万円 | 758万円(16.7%) |

| 中古戸建 | 2,480万円 | 199万円(8.0%) |

| 中古マンション | 2,971万円 | 343万円(11.6%) |

| 全体 | 3,690万円 | 404万円(10.2%) |

※1万円未満四捨五入

住宅購入時には、物件購入代金のほかに諸費用がかかります。通常、この諸費用も手持ち資金で支払わなければなりません。諸費用の目安は新築物件で物件価格の3〜7%、中古物件で物件価格の6〜10%です。

頭金と諸費用をあわせると、物件価格の約15%が準備しておきたい自己資金の目安になります。

・10年間で住宅購入自己資金600万円を準備するために必要な積立額

今回は4,000万円の物件を購入するため、頭金として400万円(物件価格の10%)、諸費用として200万円(物件価格の5%)、計600万円を10年かけて準備するケースを考えます。これに必要な毎月の投資額は下表の通りです。

| 運用利回り | 毎月の 必要積立額 |

投資元本 | 運用益 | 10年後の資産額 |

|---|---|---|---|---|

| 年3% | 4万3,000円 | 516万円 | 84万8,881円 | 600万8,881円 |

| 年5% | 3万8,700円 | 464万4,000円 | 136万5,424円 | 600万9,424円 |

| 年7% | 3万4,700円 | 416万4,000円 | 184万2,043円 | 600万6,043円 |

| 年8% | 3万2,800円 | 393万6,000円 | 206万4,630円 | 600万630円 |

運用期間が10年と限られていることもあり、つみたてNISAの投資上限額である月3万3,333円以内で目標額を達成するには、年8%以上の利回りが必要です。住宅購入を希望する時期が決まっている場合には安定した運用が望ましく、年8%以上のリターンを狙うのはリスクが高いといえます。

金子賢司(ファイナンシャル・プランナー)

例えば、600万円のうち400万円をつみたてNISAで準備する場合、設定上限額の範囲内、かつ年3%以下の利回りで目標を達成可能です。

| 運用利回り | 毎月の 必要積立額 |

投資元本 | 運用益 | 10年後の資産額 |

|---|---|---|---|---|

| 年3% | 2万8,700円 | 344万4,000円 | 56万6,579円 | 401万579円 |

| 年5% | 2万5,800円 | 309万6,000円 | 91万283円 | 400万6,283円 |

| 年7% | 2万3,200円 | 278万4,000円 | 123万1,568円 | 401万5,568円 |

現金6000円もらえる!

【年3%運用】

ただし、預貯金の割合が高くなると、運用益が期待できない分だけ必要な積立額は多くなります。2022年4月現在の普通預金金利は、年0.001〜0.2%程度です。200万円をためるには10年間、毎月約1万6,700円の積立が必要でしょう。

で利回り3%を目標に運用する場合、つみたてNISA分の2万8,700円と預貯金分の1万6,700円をあわせ、毎月約4万5,400円の積立で600万円を準備できます。預貯金だけで準備するには、毎月5万円の積立が必要です。つみたてNISAの利用により毎月の負担を約5,000円減らせます。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAはいくらから始められる?

つみたてNISAとはどのような仕組みで、いくらから始められるのでしょうか。基本を押さえておきましょう。

いくらから始められる?

最低投資額は利用する金融機関によって異なります。

| 証券会社 | |

|

|

|

|

|---|---|---|---|---|---|

| 最低投資金額 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 |

| 積立単位 | 1円 | 1円 | 1円 | 1円 | 1,000円 |

| 積立頻度 | 毎日 毎週 毎月 |

毎日 毎月 |

毎日 毎月 |

毎月 | 毎月 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

また、毎月の上限は3万3,333円(≒40万円÷12カ月)です(※野村證券では1,000円以上、1,000円単位となるため、3万3,000円が上限です)。

期待できるリターン(利回り)

期待できるリターン(利回り)は、どのような商品に投資するかによって左右されます。

短期的なリターンは変動が大きく、予測は困難です。しかし、長期的なリターンは一定の水準に落ち着く傾向があり、投資する商品や資産構成(ポートフォリオ)の過去のリターンが将来のリターンの目安になります。

・代表的な資産クラスの利回り(リターン)

代表的な資産クラスの過去20年間の利回り(リターン)は以下の通りです。目標とするリターンと許容できるリスクの大きさから、どの資産クラス・商品に投資するかを決めましょう。

| 資産クラス | 利回り (リターン) ※年率平均 |

リスク ※年率平均 |

各資産クラスを投資対象とする つみたてNISA対象インデックスファンドの例 |

|---|---|---|---|

| 国内株式 | +5.0% | +17.1% | <購入・換金手数料なし> ニッセイTOPIXインデックスファンド eMAXIS Slim 国内株式(TOPIX) |

| 全世界株式 (日本を含む) |

+7.8% | +18.7% | eMAXIS Slim 全世界株式 (オール・カントリー) |

| 先進国株式 (日本を除く) |

+8.3% | +19.1% | <購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

| 米国株式 | +8.9% | +18.5% | SBI・V・S&P500 インデックス・ファンド eMAXIS Slim 米国株式 (S&P500) |

| 新興国株式 | +8.6% | +22.5% | <購入・換金手数料なし> ニッセイ新興国株式インデックスファンド |

| 国内債券 | +1.4% | +1.9% | − |

| 外国債券 | +4.4% | +8.7% | − |

今ならお得にスタートできる!

つみたてNISAの対象商品には、債券だけに投資する商品がありません。債券に投資するには、ポートフォリオに債券が組み入れられているバランスファンドやターゲット・イヤー・ファンドに投資する必要があります。

あらかじめ定めた指数(インデックス)に連動することを目標に運用するファンドのこと。日経平均株価やTOPIX(日本)、S&P500(米国)のような平均株価指数(インデックス)とそのファンドの基準価格が同じ値動きをすることを目指す運用をするファンド。

一般にアクティブファンドより信託報酬が低いことが多い。

引用元:用語集(インデックスファンド)|投資信託協会

債券の割合を高めることでリスクを抑えられますが、リスクとリターンは表裏一体の関係にあるため、リターンも低下します。

新NISAで少額投資は意味ある?

結論から言うと、新NISAでも少額投資の意味は十分あります。

2024年1月からスタートする新NISAでは、一般NISAを引き継ぐ「成長投資枠」とつみたてNISAを引き継ぐ「つみたて投資枠」が設けられます。

年間投資額は両者を合わせて計360万円と拡充されるため、これまでつみたてNISAで行っていた少額投資は意味がなくなるのではないかという意見もあるようです。しかし、少額でも積立投資はやったほうがいいでしょう。

では、なぜ少額投資でも効果があるのか、新NISAの仕組みを踏まえながら検証してみましょう。

※積み立てNISAは2024年より新NISA(つみたて投資枠)に変わりました。

現金6000円もらえる!

新NISAとは?

令和5年度税制改正の対応などにおいて、2024年以降のNISA制度の方針が示されました。 新たに発表された新NISAの概要は以下の通りです。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税期間 | 最長5年 | 最長20年 | 恒久化 | |

| 投資対象商品 | 積立・分散投資に 適した一定の 投資信託 |

上場株式・ 投資信託等 |

積立・分散投資に 適した一定の 投資信託 |

上場株式・投資信託等 (整理・監理銘柄、 信託期間20年未満、 高レバレッジ型及び 毎月分配型の投資信託を除外) |

| 併用 | 不可 | 可能 | ||

| 年間投資枠 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税限度額 | 600万円 | 800万円 | 合計で1,800万円 (うち成長投資枠1,200万円) |

|

| 枠の再利用 | 不可 | 可能 | ||

非課税期間が無期限化

現行NISAの非課税期間は一般NISAが5年間、つみたてNISAが20年間でしたが、新NISAでは恒久化、つまり非課税期間に制限がなくなります。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税期間 | 最長5年 | 最長20年 | 恒久化 | |

一般NISAとつみたてNISAが一本化する

現行のNISAは、「一般NISA」「つみたてNISA」「ジュニアNISA」の3つに分かれていましたが、2024年以降はジュニアNISAが廃止となり、一般NISAとつみたてNISAが一本化されます。

なお、18歳未満はNISAを使えなくなり、2024年の1月時点で18歳以上であれば新NISAは利用できます。

つみたて投資枠と成長投資枠とは?

新NISAは、現行の一般NISAに該当する「成長投資枠」と、つみたてNISAに該当する「つみたて投資枠」に分かれます。

つみたて投資枠の投資対象商品については、現行のつみたてNISAと変わりません。

しかし成長投資枠は、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等が除外されることから、従来の一般NISAよりも対象商品が少なくなります。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 投資対象商品 | 積立・分散投資に 適した一定の 投資信託 |

上場株式・ 投資信託等 |

積立・分散投資に 適した一定の 投資信託 |

上場株式・投資信託等 (整理・監理銘柄、 信託期間20年未満、 高レバレッジ型及び 毎月分配型の投資信託を除外) |

現金6000円もらえる!

つみたて投資枠と成長投資枠は併用できる

現行の一般NISAとつみたてNISAは、いずれも日本に住んでいる18歳以上の人であれば口座開設できますが、両制度は併用不可となっています。

しかし新NISAでは成長投資枠とつみたて投資枠は併用ができるようになります。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 併用 | 不可 | 可能 | ||

年間投資枠が拡大する

現行NISAの年間投資枠は、一般NISAが120万円、つみたてNISAが40万円です。それに対し、新NISAの成長投資枠は一般NISAの2倍の240万円、つみたて投資枠はつみたてNISAの3倍の120万円となっています。

現行NISAでつみたてNISAを利用している人は、毎月33,333円しか投資できなかったのが、新NISAでは月最大10万円まで積み立てられるようになります。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 年間投資枠 | 120万円 | 40万円 | 240万円 | 120万円 |

生涯非課税限度額が拡大する

新NISA最大の特徴が、生涯非課税限度額が設けられた点です。現行NISAの非課税限度額は一般NISAが600万円、つみたてNISAが800万円となっています。それに対し、新NISAの非課税限度額は1,800万円です。

また成長投資枠については非課税限度額1,800万円のうち利用できるのは1,200万円までと制限されていますが、つみたて投資枠は非課税限度額1,800万円すべて利用ができます。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税限度額 | 600万円 | 800万円 | 合計で1,800万円 (うち成長投資枠1,200万円) |

|

投資額を再利用できる

新NISAのポイントのもう一つが、生涯非課税限度額は再利用できる点です。

例えば現行のつみたてNISAの年間投資枠は40万円ですが、仮にその年40万円の年間投資枠を使い切ってしまった場合、10万円分を売却してもその年の年間投資枠が30万円に戻ることはありません。

しかし新NISAでは1,800万円の範囲内であれば、一旦非課税枠を使ったとしても売却すれば非課税枠が復活し、再利用できます。

| 現行(~2023年末) | 新NISA(2024年1月~) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 枠の再利用 | 不可 | 可能 | ||

新NISAは年間投資枠が現行NISAよりもはるかに大きくなっているため、少額投資をしていては非課税枠を使い切れずに意味がないという見方もあるようです。

しかし、新NISAは年間投資枠を設けているものの、生涯非課税枠1,800万円があり、さらに非課税期間が恒久化されています。

現金6000円もらえる!

新NISA「つみたて投資枠」で毎月100円を積み立てたら?

少額投資でも、早めに投資をスタートして“時間を味方”につければ、想像以上に資産を増やせます。

では、どれくらい少額投資で増えるのか、シミュレーションしてみましょう。

ここでは100円(少額)を、30歳から60歳の30年間運用したケースと、25歳~65歳の40年間運用したケースでそれぞれ試算しています。

毎月100円を利回り3%で運用できた場合

毎月100円を利回り3%で複利運用した場合、30年間の運用であれば、元本3万6,000円に対して約5万1,000円に増加、40年間の運用であれば、元本4万8,000円に対して約7万7,000円に増加します。

| 30年間運用 | 40年間運用 | |

|---|---|---|

| 元本 | 3万6000円 | 4万8000円 |

| 利益 | 約1万5000円 | 約2万9000円 |

| 総額 | 約5万1000円 | 約7万7000円 |

毎月100円を利回り5%で運用できた場合

毎月100円を5%で複利運用した場合、30年間の運用であれば、元本3万6,000円に対して約6万5,000円に増加、40年間の運用であれば、元本4万8,000円に対して約11万1,000円に増加します。

| 30年間運用 | 40年間運用 | |

|---|---|---|

| 元本 | 3万6000円 | 4万8000円 |

| 利益 | 約2万9000円 | 約6万3000円 |

| 総額 | 約6万5,000円 | 約11万1,000円 |

毎月100円を利回り7%で運用できた場合

毎月100円を7%で複利運用した場合、30年間の運用であれば、元本3万6,000円に対して約8万5,000円に増加、40年間の運用であれば、元本4万8,000円に対して約16万2,000円に増加します。

| 30年間運用 | 40年間運用 | |

|---|---|---|

| 元本 | 3万6000円 | 4万8000円 |

| 利益 | 約4万9000円 | 約11万4000円 |

| 総額 | 約8万5,000円 | 約16万2000円 |

毎月100円投資は意味ある?

かなり長い積立期間を活用すれば、毎月100円を積立運用しただけでも大きく資産が増えることが確認できるでしょう。

リターンの高い投資は、リスクも大きい傾向がありますが、毎月の投資額も少ないことから、一時的に元本割れをしても精神的なストレスは少なく運用できる可能性もあります。

新NISA「つみたて投資枠」で5000円投資したら?1000円、1万円なら?

次に新NISAの「つみたて投資枠」を実際に活用すると、どれくらい資産を増やせる可能性があるのか、シミュレーションしてみましょう。

毎月5,000円を投資したケース、毎月1,000円を投資したケース、毎月1万円を投資したケースに分けてそれぞれ見て行きます。

現金6000円もらえる!

毎月5000円を30年間と40年間積み立てた場合

毎月5,000円を30年間、40年間積み立てた場合のシミュレーションを見てみると、利回り3%で複利運用したケースでは、30年間運用で元本に対して約142%増加、40年間運用では元本に対して約162%増加していることが分かります。

| 30年間運用 (投資元本180万円) |

40年間運用 (投資元本240万円) |

|

|---|---|---|

| 利回り3%の場合の 運用総額 |

約256万1,000円 | 約390万5,000円 |

| 利回り5%の場合の 運用総額 |

約329万8,000円 | 約558万1,000円 |

| 利回り7%の場合の 運用総額 |

約429万9,000円 | 約815万4,000円 |

毎月1000円を30年間と40年間積み立てた場合

次に毎月1,000円を積立投資した場合のシミュレーションを見てみましょう。少額でも年月をかければ大きな資産になっていることが分かります。

| 30年間運用 (投資元本36万円) |

40年間運用 (投資元本48万円) |

|

|---|---|---|

| 利回り3%の場合の 運用総額 |

約51万2,000円 | 約78万円 |

| 利回り5%の場合の 運用総額 |

約65万9,000円 | 約111万5,000円 |

| 利回り7%の場合の 運用総額 |

約85万9,000円 | 約163万円 |

毎月1万円を30年間と40年間積み立てた場合

今度は毎月1万円を積立投資した場合のシミュレーションです。1万円という金額でも運用しながら長期投資を心がければ、かなりの金額になっています。定年退職後の生活費の備えは、若いうちからNISAを利用すれば不可能ではないことが分かります。

| 30年間運用 (投資元本360万円) |

40年間運用 (投資元本480万円) |

|

|---|---|---|

| 利回り3%の場合の 運用総額 |

約512万3,000円 | 約781万1,000円 |

| 利回り5%の場合の 運用総額 |

約659万6,000円 | 約1,116万2,000円 |

| 利回り7%の場合の 運用総額 |

約860万円 | 約1,631万円 |

今ならお得にスタートできる!

積立NISAを少額から始められる証券会社別!意味がある・ない金額

金融機関によっては、つみたてNISAの利用でポイント還元などの特典があります。ここでは特典の対象になるかを基準に、よりお得に利用できる積立額を「意味がある金額」として、証券会社別にその分岐点を紹介しましょう。

| 証券会社 | |

|

|

|

|

|---|---|---|---|---|---|

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 1,000円 |

| 設定単位 | 1円 | 1円 | 1円 | 1円 | 1円 |

| 積立頻度 | 毎日 毎週 毎月 |

毎日 毎月 |

毎月 | 毎日 毎月 |

毎月 |

| 取扱銘柄数 | 178本 | 181本 | 171本 | 152本 | 9本 |

| ポイント還元 | ○ クレカ積立 投信マイレージ |

○ クレカ積立 基準残高達成特典 |

○ クレカ積立 資産形成プログラム |

○ クレカ積立 投信保有ポイント |

× |

| ボーナス設定 | ○ ※1 |

○ ※1 |

○ ※1 |

○ ※1 |

× |

| 口座開設日数 | 最短2営業日 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 | 1〜2週間 |

| 意味がある金額 | 100円以上 | 100円以上 | 100円以上 | 1,000円以上 | 1,000円以上 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

SBI証券……毎月100円以上のクレカ積立でポイント還元の対象!

SBI証券では、つみたてNISAを含む投信積立に三井住友カードを利用すると、買付金額の0.5%(一般カード)〜2.0%(プラチナカード)のポイント還元(Vポイント)を受けられます。月100円以上5万円(つみたてNISAは3万3,333円)までの買付が対象なので、意味がある金額の分岐点は100円です。

現金6000円もらえる!

| ポイント付与率 | 対象カード | 1万円を積立 した場合の 獲得ポイント |

|---|---|---|

| 2.0% | ・三井住友カード プラチナ(VISA/Mastercard) ・三井住友カード プラチナ PA-TYPE(VISA/ Mastercard) ・三井住友ビジネスプラチナカード for Owners(VISA/Mastercard) ・三井住友カード プラチナプリファード |

200ポイント |

| 1.0% | ・三井住友カード ゴールド(NL) ・三井住友カード ゴールド(VISA/Mastercard) ・ 三井住友カード ゴールド PA-TYPE(VISA/Mastercard) ・三井住友カード プライムゴールド(VISA/Mastercard) ・三井住友カードゴールドVISA(SMBC) ・三井住友カードプライムゴールドVISA(SMBC) ・三井住友カードビジネスオーナーズゴールド(VISA/Mastercard) ・ 三井住友ビジネスゴールドカード for Owners(VISA/Mastercard) ・三井住友銀行キャッシュカード一体型カード (ゴールド/プライムゴールド) |

100ポイント |

| 0.5% | ・三井住友カード(NL) 上記以外のVポイントが貯まるカード |

50ポイント |

SBI証券は業界トップクラスの商品ラインアップを誇り、つみたてNISAをはじめ、さまざまな商品に投資したい人におすすめの証券会社です。TポイントまたはPontaポイントを使った投資信託の購入も可能で、ポイントを有効活用できます。

SBI証券のつみたてNISAに関する良い口コミ

【サービスに関する口コミ】

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

【使いやすさに関する口コミ】

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

【ポイントに関する口コミ】

- 【つみたてNISAでVポイントがたまる】

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券の良くない口コミ

【連携カードやポイントに関する口コミ】

- 【連携カードを増やしてほしい】

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

【アプリに関する口コミ】

- 【アプリが使いにくい】

-

積み立てアプリがWealthNaviに比べて使いにくいです。専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代 ・男性

【問い合わせ対応に関する口コミ】

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこで銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

(公式サイト)

楽天証券……毎月100円以上のクレカ積立でポイント還元の対象!3万円以上のポイント投資でさらにお得

楽天証券では、つみたてNISAを含む投信積立に楽天カードを利用すると、買付金額の1.0%(2022年9月買付分から1.0%または0.2%)のポイント還元(楽天ポイント)を受けられます。月100円から5万円(つみたてNISAは3万3,333円)までの買付が対象であり、意味がある金額の分岐点は100円です。

また、楽天ポイントコースとマネーブリッジ(楽天銀行との口座連携サービス)を設定のうえ、月3万円以上のポイント投資を行うと、SPU(スーパーポイントアッププログラム)の対象になります。楽天市場での買い物に付与される楽天ポイントが+0.5倍になり、さらにお得です。ポイント投資は買付時に1ポイント以上利用すればよく、全額をポイントで支払わなくても構いません。

楽天証券は楽天ユーザーにおすすめの証券会社です。楽天銀行や楽天カード、楽天市場など、楽天グループの各種サービスと組み合わせて利用することで、ポイント還元が受けられます。

このほか、毎月月末時点での投資信託の保有残高が初めて基準残高に達した場合にも楽天ポイントが付与されるでしょう(※一部対象外ファンドあり)。この特典は、2022年4月末以降に基準残高を達成した場合、各基準残高につき1回のみ受けられます。

(公式サイト)

| 基準残高 | 進呈ポイント |

|---|---|

| 10万円 | 10ポイント |

| 30万円 | 30ポイント |

| 50万円 | 50ポイント |

| 100万円 | 100ポイント |

| 200万〜500万円 | 100万円ごとに100ポイント |

| 1,000万円 | 500ポイント |

| 1,500万円 | 500ポイント |

| 2,000万円 | 500ポイント |

クレカ積立の2022年9月買付分以降におけるポイント還元率の引き下げは、信託報酬のうち楽天証券が受け取る手数料が年率0.4%(税込)未満の銘柄が対象です。つみたてNISAの対象商品は信託報酬の低さが特徴で、ほぼ全ての商品の還元率が0.2%になるため、要注意でしょう。

楽天証券のつみたてNISAに関する良い口コミ

【ポイントに関する口コミ】

- 【ポイントが使えてうれしいです!】

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

【商品に関する口コミ】

- 【豊富な投資信託数が良い】

-

投資信託の銘柄が豊富で、選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代 ・男性

【ポイントに関する口コミ】

- 【楽天ポイントの有効活用】

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券のつみたてNISAの良くない口コミ

【アプリに関する口コミ】

- 【アプリがつみたてNISAには向いていない】

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

【ポイントに関する口コミ】

- 【改悪はやめてほしい】

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

【ポイントに関する口コミ】

- 【楽天ポイントの改悪が残念】

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・女性

(公式サイト)

auカブコム証券……毎月100円以上のクレカ積立でポイント還元の対象!auユーザーなら12ヵ月間還元率が最大5%

auカブコム証券では、つみたてNISAを含む投信積立にau PAYカードを利用すると、買付金額の1%のポイント還元(Pontaポイント)を受けられます。月100円以上5万円までの積立が対象なので、意味がある金額の分岐点は100円です。

さらに、au回線契約のある人は4%、UQ mobile回線契約のある人は2%の上乗せ特典があり、還元率は最大5%(UQ mobileは最大3%)になります。上乗せ期間は、特典の適用条件を全て満たした月から12ヵ月です。

【au/UQ mobile特典 適用条件】

- マイページでau ID登録

- 特典エントリー

- 登録されたau IDが特典対象のau回線・UQ mobileである

(対象回線:au回線(5G/4G LTE)※1、UQ mobile(5G)※2)

※1:マモリーノ専用プラン、データ通信のみご利用可能な契約プラン(タブレットやモバイルルーターなど)、インターネット回線(auひかり、auひかり ちゅら、ホームルーターなど)は対象外

※2:データ通信のみご利用可能な契約プラン(タブレットやモバイルルーターなど)、インターネット回線(UQ WiMAX、ホームルーターなど)は対象外

| 対象者 | ポイント付与率 | 月1万円を積立した場合の獲得ポイント | |

|---|---|---|---|

| 毎月 | 年間 | ||

| 下記以外 | 1% | 100ポイント | 1,200ポイント |

| au回線契約者 | 5% (※3) |

500ポイント | 6,000ポイント |

| UQ mobile契約者 (※3) |

3% (※3) |

300ポイント | 3,600ポイント |

※3:au/UQ mobile特典適用期間中の付与率、適用期間終了後は1%

例えば、au回線契約者が遠く点期間中に毎月1万円のクレカ積立をした場合、毎月500ポイント、年間で6,000ポイント獲得可能です。

「auカブコムの資産形成プログラム」により、保有している投資信託の保有額に応じて、最大0.24%(年率)のポイントが付与されます。

| 対象商品 | ・公募株式型投資信託 外貨建MMF、公社債投資信託は対象外 | |||

|---|---|---|---|---|

| ポイント計算方法 | 月間の平均保有額×加算率(年率)÷12 | |||

| ポイント加算率(年率) | 獲得ポイント (月間保有額100万円) ※4 |

|||

| 月間保有額 | 100万円 未満 |

100万〜 3,000万円 |

3,000万円 以上 |

|

| 通常銘柄 | 0.05% | 0.12% | 0.24% | (毎月)100ポイント (年間)1,200ポイント |

| 指定銘柄 | 0.005% | (毎月)4ポイント (年間)48ポイント | ||

※4:小数点以下のポイントは切り捨て

例えば、通常銘柄を100万円保有していると、年率0.12%のポイントが付与され、毎月100ポイント、年間で1,200ポイント獲得できます。

auカブコム証券の良い口コミ

【金利やポイントに関する口コミ】

- 【優遇金利やクレジットカード払いが魅力的です】

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

【ポイントに関する口コミ】

- 【クレジットカード投資でのポイント獲得がいい!】

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、資産形成をするのに非常によい証券会社だと思います。

30代・男性

【サービスに関する口コミ】

- 【株取引もしたい人におすすめ】

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。シミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券のつ良くない口コミ

【サービスに関する口コミ】

- 【つみたてNISA専用のアプリがない】

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

【ポイントに関する口コミ】

- 【ポイント制度に特色がない】

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

【公式サイトに関する口コミ】

- 【ホームページが見づらい】

-

ホームページ画面が少し見づらいかなと思います。また他社に比べて投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券……毎月1,000円以上のクレカ積立でポイント還元の対象!

マネックス証券では、投信積立にマネックスカードを利用すると、買付金額の1.1%のポイント還元(マネックスポイント)を受けられます。月1,000円以上5万円(つみたてNISAは3万3,333円)までの買付が対象なので、意味がある金額の分岐点は1,000円です。

マネックス証券のクレカ積立の還元率は、年会費無料のクレジットカードでは業界最高水準です(年会費のかかるカードでは、三井住友カードプラチナの還元率が2.0%)。2年目以降は550円(税込)の年会費がかかりますが、投信つみたてを含む年1回以上のカード利用で無料になるので、実質無料といえるでしょう。

そのほか、保有している投資信託の残高に応じてポイントがたまるサービスもあります。長期保有が基本のつみたてNISAとの相性もよく、お得にポイントをためたい人にはマネックス証券がおすすめです。

| 対象商品 | ・国内株式型投資信託 ・外貨建MMF ・外国籍投資信託 |

|

|---|---|---|

| ポイント計算方法 | 月中の平均保有残高(評価額)×付与率(年率)÷12 | |

| ポイント付与率(年率) | 保有残高100万円当たりの付与ポイント(※2) | |

| (A)通常銘柄 | 0.08% | (毎月)67ポイント (年間)804ポイント |

| (B)指定銘柄(※1) | 0.03% | (毎月)25ポイント (年間)300ポイント |

| (C)指定銘柄(※1) | 0% | 0ポイント |

※1:指定銘柄一覧

※2:小数点未満は切り上げ(表中の通常銘柄の場合、毎月の付与ポイントは100万円×0.08%÷12=66.66≒67ポイント)

例えば、通常銘柄を100万円保有していた場合、年間で804ポイントのマネックスポイントが付与されます。 マネックスポイントは、自分で交換先を選べる使い勝手のよさが魅力です。

【マネックスポイントの交換先一覧】

マネックス証券の口コミ

【豊富な商品ラインナップ】

- ★★★★★

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

【ポイント制度が素晴らしい】

- ★★★★★

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

【初心者向き】

- ★★★★☆

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

LINE証券……毎月1,000円以上でポイント投資が可能!

LINE証券では、LINEポイントを使って投資信託を購入するポイント投資ができます。ポイント投資ができる最低積立額は月1,000円なので、意味がある金額の分岐点は1,000円です。

LINE証券のでは、低コストのインデックスファンド『eMAXIS Slim』シリーズや『ひふみプラス』など、厳選された9銘柄から商品を選択できます。つみたてNISA専用ファンドである『野村スリーゼロ先進国株式投信』は、業界最安・信託報酬ゼロ(※)の投資信託であり、ネット証券ではLINE証券でしか購入できません(※2031年1月1日以降の運用手数料率は税込年0.11%)。

次のような人には、LINE証券がおすすめです。

・ 普段使っているLINEアプリで気軽につみたてNISAを始めたい人

・ LINEポイントを使ったポイント投資をしたい人

・ 日本を除く先進国株式に最低コストで投資できる『野村スリーゼロ先進国株式投信』を購入したい人

LINE証券の良い口コミ

【サービスに関する口コミ】

- 【継続的に資産形成できる優れモノ】

-

スマホのアプリから初心者でも簡単に始めることができます。手数料が安く、アプリの更新が早くて見やすいので、スマホでゲームしているような感覚で行えます。LINE Pay残高やLINEポイントでの投資にも対応しているので、現金ナシでも投資できるのも魅力です。

40代・男性

【ポイントに関する口コミ】

- 【LINEポイントで投資できて少額から始められる】

-

LINEポイントで投資ができるので、LINEポイントをたくさん保有していた私には、とても利便性が高いと感じました。1,000円という少額から始められるので、初心者の私でも気軽に始めることができました。

30代・男性

【手軽さに関する口コミ】

- 【手軽にできて最高です!】

-

LINEは今では誰もが使っているSNSです。そのLINEグループの証券会社から、つみたてNISAができるようになったというのは手軽でありがたいです。選べる銘柄も知名度の高いものから選べるのでありがたいです。

20代・男性

LINE証券の良くない口コミ

【サービスに関する口コミ】

- 【つみたてNISA専用のアプリがあるといい】

-

取り扱っているつみたてNISA銘柄数が9本しかないので、もう少し増やしてほしいです。専用のアプリがあると見やすくて時短になります。

40代・男性

【NISAの取り扱いに関する口コミ】

- 【銘柄数も少なく、一般NISAもない】

-

一般NISAの取り扱いがないのはデメリットです。取り扱っている銘柄も決して多いというわけでもないので、もっといろいろな銘柄を購入したい人にはあまり向いていないかもしれません。まだまだ改善できるところは多いと思います。

30代・男性

【銘柄数に関する口コミ】

- 【銘柄数に不満】

-

取扱銘柄が厳選されているので、投資の選択肢が少ないのがデメリットだと感じています。LINEポイントを利用する場合は、LINEポイントの数を指定することができないので、少し使いづらいです。

30代・男性

積立NISAを少額でもやめたほうがよい人

つみたてNISAはリスクを伴う投資であり、誰でも始めればよいものではありません。たとえ少額であっても、次のような人はやめておいた方がよいでしょう。

余裕資金がない人

つみたてNISAは元本保証のない投資であり、なくなっても生活に支障のない余裕資金で行うものです。

金子賢司(ファイナンシャル・プランナー)

リスクを受け入れられない人

元本割れは絶対に避けたい人や確実に準備しなければならない資金を準備する場合には、預貯金や個人向け国債など元本保証の商品が向いています。

大きなリスクは取れないけれど、多少のリスクなら受け入れられる人は比較的リスクの小さい債券への投資割合を高めたポートフォリオを組んで利用してもよいでしょう。

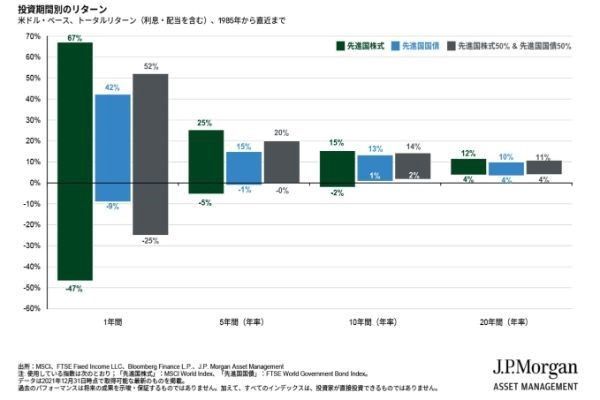

※2021年12月31日現在より引用)

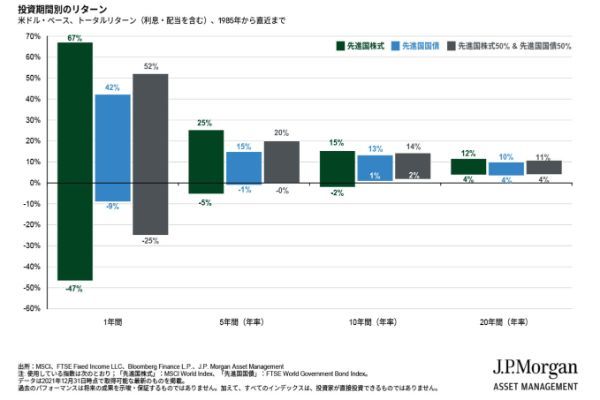

例えば、1985年から2021年までの間に先進国株式のみに投資した場合(上図、緑のグラフ)、投資期間10年でも元本割れが起きています。しかし、先進国株式と先進国国債に50%ずつ投資した場合には、投資期間5年で元本割れの回避が可能です。

あくまで過去の実績をもとにした結果ですが、ポートフォリオに債券を組み入れることで元本割れのリスクが抑えられているのが分かります。債券への投資割合は、50〜70%を目安にするとよいでしょう。

金子賢司(ファイナンシャル・プランナー)

| ファンド名称 | 債券への投資割合 |

|---|---|

| 楽天・インデックス・バランス・ファンド (均等型)/楽天投信投資顧問 |

50% (為替ヘッジあり) |

| 楽天・インデックス・バランス・ファンド (債券重視型)/楽天投信投資顧問 |

70% (為替ヘッジあり) |

| <購入・換金手数料なし> ニッセイ・インデックスバランスファンド (4資産均等型)/ニッセイアセットマネジメント |

50% (為替ヘッジなし) |

(公式サイト)

長く投資を続けられない人

数年以内に使うと決まっている資金を準備したい人や、貯蓄が少なく、生活費や急な出費でつみたてNISAの資産に手を付けなければならない人には向きません。長期投資が基本なので、短期投資では十分にメリットを生かせないからです。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

積立NISAは少額でも意味がある!始めるメリット

投資額が少ないとメリットは小さくなります。しかし、全く意味がないわけではありません。少額からでも始めることで、次のようなメリットが期待できます。

※積み立てNISAは2024年より新NISA(つみたて投資枠)に変わりました。

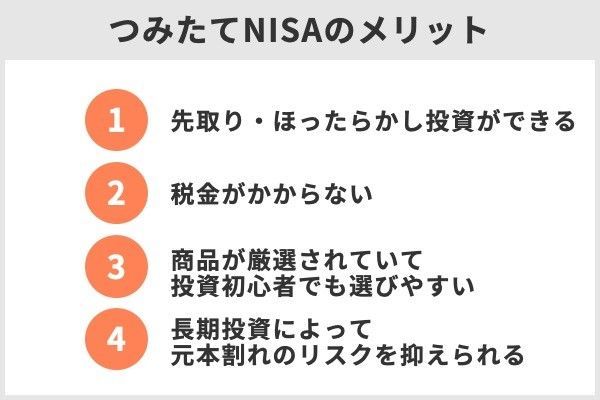

先取り・ほったらかし投資ができる

つみたてNISAでは、一度投資する商品と投資額を設定すれば、後は毎月自動的に積立投資が行われます。この仕組みにより、「ほったらかし投資」が可能です。

金融機関によっては、任意の銀行から買付代金を自動で引き落とせるサービスがあります。給与振込口座から引き落とされる設定にしておけば、振り込まれた給料を証券口座に移動する手間もかかりません。引き落とし日を給料日直後に設定することで、給料に手を付ける前に投資資金を確保する「先取り投資」の仕組みが作れます。

【積立代金自動振替サービス(SBI証券)】

【自動振替の利用できる主な金融機関】

・SBI証券

・楽天証券

・マネックス証券

・auカブコム証券

・松井証券

・東海東京証券(3,000円〜)

・イオン銀行(1万円〜)

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

税金がかからない

投資信託から得た利益(譲渡益や分配金)には、通常20.315%の税金がかかります。10万円の利益が出ても、手元には約8万円しか残りません。

つみたてNISAでは、この税金がかかりません。つまり10万円の利益が出れば、10万円全てを受け取れます。これは、実質的に利益が20%増えるのと同じです。効率よく資産を増やせます。

商品が厳選されていて投資初心者でも選びやすい

投資信託は運用をプロに任せられるのが特徴です。しかし、どの資産にどのような方針で投資するかは商品ごとに異なり、そもそもどの商品を購入すればよいのか迷ってしまうでしょう。

その点、つみたてNISAでは投資できる商品が厳選されており、投資初心者でも投資する商品を選びやすくなっています。

対象商品は、全て長期・積立・分散投資に適していると金融庁に認められた商品です。どの商品を選んでも、失敗は少ないといえます。

つみたてNISAの対象商品は211本です(※2022年4月7日時点)。一般の投資家が購入できる国内の公募投資信託は5,998本あり(2022年1月末時点、出典:投資信託協会)、かなり厳選されていることが分かります。

(公式サイト)

長期投資によって元本割れのリスクを抑えられる

長期投資の推進が目的であるため、最長20年間もの長期にわたって非課税で商品を保有できます。

価格が変動の大きな株式などに投資する場合、投資期間が短いとリターンは大きなプラスになったり、大きなマイナスになったりするでしょう。しかし、投資期間が長くなるにつれてリターンの振れ幅(=リスク)は小さくなっていき、元本割れのリスクを抑えられます。

上に示した緑のグラフは、1985年から2021年までの間に先進国株式へ投資した場合のトータルリターンの変動幅を示したものです。投資期間が1年の場合、トータルリターンは−47%から+67%と大きなブレがあります。しかし投資期間が20年になると、その幅は+4%から+12%に縮まり、いつ投資を始めたとしてもプラスです。これはあくまで過去の実績ですが、長期投資によって元本割れのリスクが下がることが分かります。

積立NISAの知っておきたいデメリット

次のようなデメリットもあります。よく理解したうえで利用しましょう。

(公式サイト)

元本割れのリスクはゼロにはならない

つみたてNISAで投資できる商品は、投資信託またはETFです。長期・積立・分散投資に適した商品に限定することでリスクの軽減が図られていますが、預貯金のような元本保証はありません。

必ずしもお金が増えるとは限らず、購入した商品が値下がりしてお金を減らすこともあります。資金が必要なタイミングに相場の下落が重なれば、損失が出ても売却せざるを得なくなるかもしれません。

次の図は、1985年〜2020年の間で国内外の株式・債券に積立投資を行った場合の運用実績を示したものです。保有期間(運用期間)20年では、元本割れは起きていません。しかし、保有期間5年では1割強の確率で元本割れが起きています。保有期間が短くなれば、元本割れのリスクはさらに高まるでしょう。

資産・地域を分散して積立投資を行った場合の運用成果の実績(保有期間別/5年、20年)

※1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付を行ったもの。各年の買付後、保有期間が経過した時点での時価をもとに、運用結果および年率を算出。過去の実績をもとに算出した結果であり、将来の投資結果を予測・保証するものではなく、また運用管理費用は含んでいません。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

損失が出たら意味がない

利益に税金がかからないのがメリットです。このメリットは損失を出してしまうと意味がありません。

元本保証のない投資である以上、損失をゼロにはできないでしょう。しかし、安易に商品を売却せず、長期・積立・分散投資を心がけることで損失を出すリスクは軽減できます。

必要な資金の全てをつみたてNISAで準備しようとしなければ少額でも意味はある

同じように運用した場合、つみたてNISAの運用益や最終的な資産額は、毎月の積立額に比例します。毎月100円のように投資額が少な過ぎると得られる成果も少なく、ほとんど意味がないでしょう。

金子賢司(ファイナンシャル・プランナー)

(公式サイト)

積立NISA、少額だと意味ない?についてのよくあるQ&A

■保有資格

CFP

■保有資格

CFP

【こちらの記事も読まれています】

>つみたてNISAは損する? 14の落とし穴・損しないための対策を徹底解説

>SBI証券と楽天証券どちらで開設する?つみたてNISAやiDeCoも比較!

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>主婦がつみたてNISAを始めるメリット・デメリット!iDeCoとの違いも解説

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ