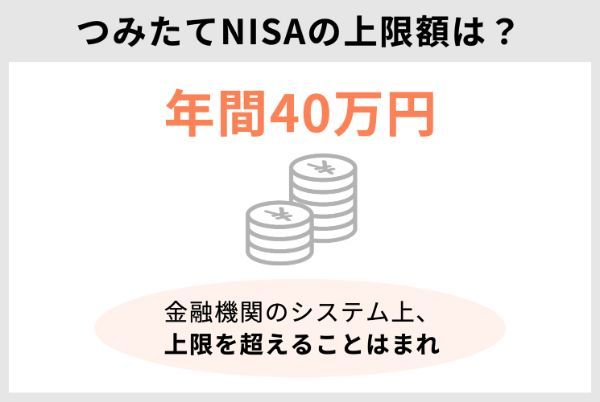

つみたてNISAの投資上限金額(年間40万円)を超えることは、金融機関のシステム上、基本的にはありません。ただし分配金の再投資で上限を超えることがあり、課税されるケースがあります。

(公式サイト)

積立NISAの上限額はいくら?超えたらどうなる?

つみたてNISAの上限金額は年間40万円です。これを超える積み立ては、設定自体ができないことがほとんどです。ただしまれに上限を超るケースがあり、その場合は課税口座で買付されてしまう 可能性があります。

積立NISAの投資上限額は「年間40万円」

まずは、つみたてNISAの上限金額を確認しましょう。つみたてNISAは、年間40万円が非課税投資枠として定められていて、その金額の範囲内で対象となる投資信託を購入できます。非課税期間は最長20年なので、40万円×20年=800万円が非課税で利用できる上限です。

決められた枠の範囲内で買付した銘柄から利益がいくら出ても、課税されません。

(公式サイト)

そもそも設定ができないので、上限は超えないことがほとんど

「年間40万円」という上限を超えてしまうと、どうなるのでしょうか?そもそも各金融機関のシステム上では、設定の時点で超過しないように制限されていることがほとんどです。そのため基本的には、「ついうっかり超えてしまった」という事態には陥りません。

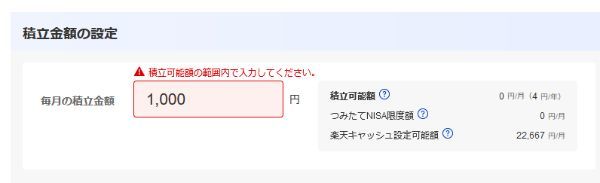

楽天証券では、上限を超えて入力するとエラーが出る

例えば楽天証券の場合、対象銘柄を選んで「積立注文」のボタンをクリックして進んでいくと以下のような画面が出てきます。

「積立金額の設定」で、毎月いくらずつ積み立てていくかの入力が必要です。しかし上図の場合は、すでに上限金額まで投資しているため「積立可能額:0円」「つみたてNISA限度額:0円」と記載されています。

残りの枠以上の金額を入力しようとすると、以下のようにエラー画面が出て先に進めません。

ここでは楽天証券の例を挙げましたが、上限オーバーの金額を入力するとエラーになるのはほかの証券会社や銀行でもほぼ同じです。この楽天証券の例のように、年40万円の範囲内でないと手続きを完了できないため「間違えて多く積み立てすぎた」という事態にはならないでしょう。

たまにある上限を超えるケースは「分配金の再投資」

ただしつみたてNISAで上限を超えてしまうケースは、まれにあります。「分配金の再投資」が原因です。

「分配金の再投資」とは?

分配金の再投資とは何なのか、ここで整理しておきましょう。

分配金とは、投資信託の収益から投資家に還元するお金のことで、決算時に支払われるのが一般的です。ただし、運用成果や今後の運用戦略を考慮したうえで運用会社が決めるため、決算期ごとに毎回支払われるとは限らず、金額も決まっていません。

出典:SMBC日興証券 初めてでもわかりやすい用語集

基本的に分配金は発生するたびに受け取れるものですが、受け取らずにそのまま再度投資に回すこと(再投資)もできます。ほとんどの金融機関では、銘柄ごとに受け取り方法を「受取型」か「再投資型」のどちらかを自分で選択できます。「再投資型」を選択すると、発生した分配金は自動的に対象の投資信託の再購入へ充当されます。

再投資すると、利益が利益を生んで効率良くお金を増やせる可能性が高まります。これを「複利の効果」と呼び、長期運用の際におすすめされることが多いでしょう。

しかしつみたてNISAの場合は、この再投資により上限を超えてしまう可能性があるのです。

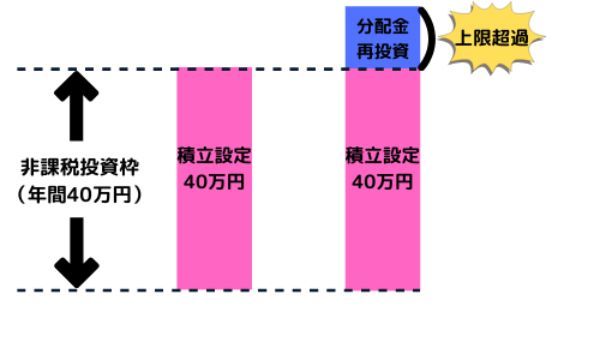

分配金の再投資は、非課税投資枠を消費してしまう

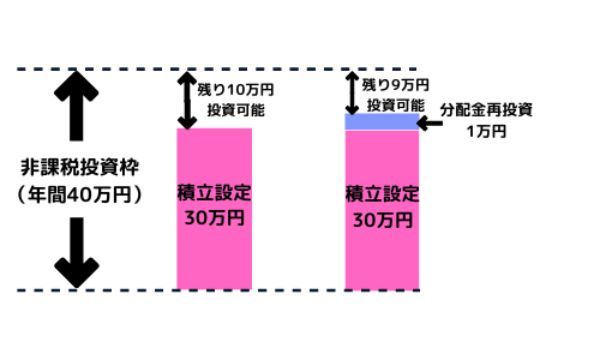

再投資は、つみたてNISAの「非課税投資枠」を消費します。つまり分配金が多ければ多いほど、非課税枠が減ってしまうのです。

すでに上限金額まで積み立てる設定になっている場合、分配金の再投資で上限を超過してしまいます。

例えば毎月3万3,333円ずつ積み立てて、3万3,333円×12ヵ月=39万9,996円の投資を行う人の場合を考えてみましょう。残り4円だけ残して上限ほぼギリギリまで設定している状態です。 この状態でもし投資信託の分配金「5,000円」が発生して、さらに「受取型」ではなく「再投資型」に設定していた場合、このうち4,996円分が非課税枠を超過してしまうことになります。

なおつみたてNISAの対象銘柄はほとんどの場合、分配金はないと考えていいでしょう。

つみたてNISAは、数ある投資信託の中でも金融庁が定める基準をクリアして「長期・分散・積立投資に適している」と認められたものだけに投資できる仕組みです。そのクリアすべき基準の中には「頻繁に分配金が支払われない」という項目もあるため、分配金に重きを置くような投資信託はそもそも入っていないのです。これが、「上限を超えるのはまれ」と述べた理由の一つです。

馬場愛梨(ばばえりFP事務所代表)

投資枠が残っていないときに分配金の再投資が行われるとどうなる?

非課税投資枠がほとんど残っていない状態で再投資が発生した場合、多くは超えた分が課税口座での再投資になります。課税口座で再投資されるということは、そこで出た利益に対し課税されてしまうということです。

例えば上限金額40万円までつみたてNISAで投資していた人が、投資信託の分配金として1,000円を得て再投資する場合、この1,000円分は枠を超過してしまいます。上限を超えた分は課税口座で再投資される金融機関が多く、この1,000円で運用して出た利益に対し20.315%が課税されます。

なお金融機関によって、枠を超過した分の取り扱いは多少異なります。例えばネット証券各社は、以下のように案内しています。

|

課税口座での再投資 |

|---|---|

|

課税口座での再投資 |

|

非課税枠が残っていたとしても課税口座での再投資 |

|

・課税口座での再投資 ・年の途中で分配金再投資が実施されて枠が足りなくなった場合、 年末の積み立てが買付エラーになる |

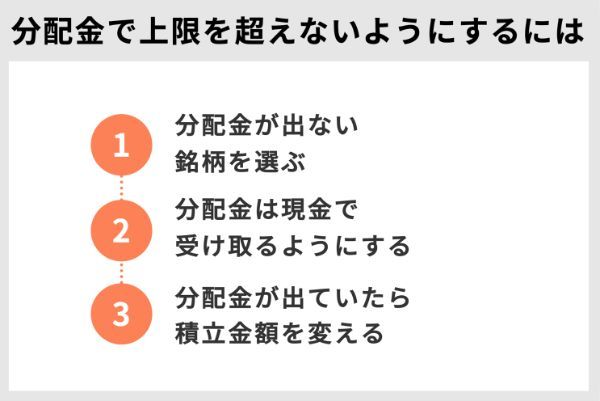

分配金で上限を超えないようにするには

対策1:分配金が出ない銘柄を選ぶ

再投資で上限を超えないようにするには、まずは「分配金が出ない投資信託」を選ぶといいでしょう。前述したようにつみたてNISAでは分配金が頻繁に出ない投資信託が多く、例えばSBI証券では2022年8月現在、直近では184本中2本のみでした。

(公式サイト)

分配金の状況を確認するには、証券会社の公式サイトにある銘柄検索機能を使うと効率的です。SBI証券の「投資信託パワーサーチ」を例に手順を説明します。

【SBI証券で分配金の確認をする方法】

① SBI証券公式サイトトップページの「投信」タブをクリックする

② 「つみたてNISA対象銘柄」をクリックする

③ 「分配金情報」タブをクリックする

④ 「直近分配金」欄を確認する

ここが0円の場合は、直近で分配金は出ていないということです。

(公式サイト)

より確実に対策したいなら、さらに以下のような方法も検討してみましょう。

対策2:分配金は現金で受け取るようにする

先述の通り、受け取り方法は「受取型」と「再投資型」の2種類から自分で選択できます。そのため「受取型」に設定しておけば、再投資されることはありません。これで上限オーバーの心配をせずに済みます。

楽天証券など一部の金融機関では、分配金の再投資による上限オーバーを防ぐため、つみたてNISAに限っては「再投資型」ではなく「受取型」を初期設定にしています。こういった金融機関であれば特に意識して設定しなくても、自動的に問題が起きにくいようになっているので安心です。

分配金の設定を変更したいときは、マイページにログインして自分が投資している銘柄の一覧を表示させ「分配金受取方法」や「分配金コース設定」の欄で「変更」をクリックします。

例えばSBI証券では、以下のような画面で設定します。

一括で変更設定したり、銘柄ごとに設定したりすることもできます。

ただ、一度積み立てを始めると途中で変更できない金融機関もあります。例えば先述した楽天証券では途中変更できません。

※NISA口座の場合、すでに保有している投資信託の分配金コースは変更できません。

積立設定のみ変更してください。

出典:楽天証券

途中で変更できない金融機関で積み立てを始める際は、慎重に選択することが必要です。「再投資型を希望する」「受取型にしたかったのにできなかった」といった場合は、次の対策をとりましょう。

対策3:分配金が出ていたら積立金額を変える

分配金を「再投資型」に設定していても上限を超えないようにする対策はできます。対策1や2に比べて手間はかかりますが、分配金が出たときそれに合わせて積立金額の設定を変更することも対策の一つです。

決算期に分配金が再投資されていないかをチェック

まず自分が投資している銘柄は分配金が出るのかを確認しましょう。

【金融機関のマイページで確認する方法】

分配金の有無は、金融機関のマイページなどで簡単に確認できます。例えば楽天証券では、保有商品の一覧の画面を開くと以下のように表示されます。

上図のような表示なら投資信託の分配金「0円」つまり「分配金が出ていない」状態です。この状態ならもし「再投資型」に設定していても、確認した段階では再投資する分配金がないので上限を超えることはありません。

【銘柄の目論見書で確認する方法】

分配金の有無や金額は、目論見書(もくろみしょ:投資信託の説明書)でも確認できます。目論見書は分配金だけでなく、その投資信託の投資方針や手数料など、投資の決断をするうえで重要な情報が記載されている書面です。

投資信託説明書(交付目論見書)とは、購入しようとしている投資信託ついて投資判断に必要な重要事項を説明をした書類のことで、投資信託を購入する前に必ず投資家に渡されます。

出典:一般社団法人投資信託協会

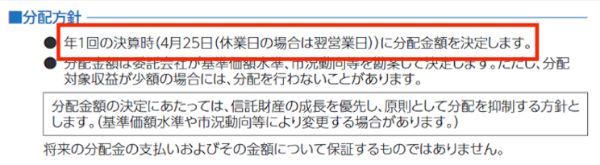

目論見書は、投資前でも各証券会社で公開している投資信託の紹介ページなどからチェック可能です。例えばSBI証券の場合、投資信託名(以下の例は「eMAXIS Slim米国株式(S&P500)」)の右あたりに「目論見書」というボタンがあります。

各投資信託の目論見書には、以下のような記載があります。

eMAXIS Slim米国株式(S&P500)の場合は、「毎年4月25日が決算日となり、そこで分配金額が決まる」ことが読み取れるでしょう。決算日は、投資信託ごとに異なり、年2回以上決算日がある場合もあります。

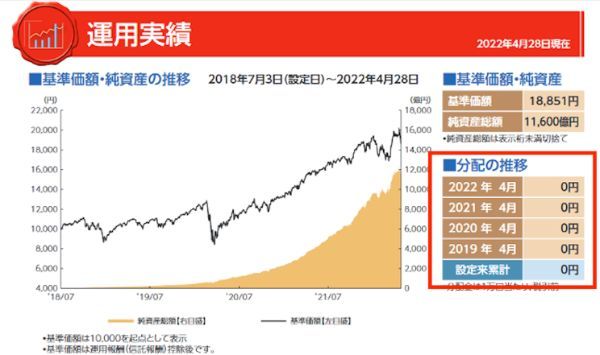

目論見書をさらに読み進めると、運用実績が記載されたページがあり、そこでも直近の分配金の有無や金額の確認が可能です。

上図の右下にある「分配の推移」を見ると、この投資信託では2019年4月~2022年4月まで「0円」となっていて直近の分配金がないことがわかります。

再投資されていたら積立金額を調整

上述の方法で分配金の有無を確認して、もし決算後に分配金があったら次の手続きをしてみましょう。分配金が発生した分だけ毎月の積立金額を減らして調整すれば上限金額オーバーを避けることが可能です。

例えば上限金額の40万円まで積み立てる設定になっていて11月に1,000円の分配金が発生した場合は、12月の積立金額を1,000円減らします。年の途中で気付いたら、1ヵ月だけ1,000円減らすのではなく10ヵ月間100円ずつ減らすといった調整をしてもよいでしょう。

積立額の変更は、金融機関のマイページでできます。金融機関によって操作は多少異なりますがマイページ→「積立設定一覧」→「積立設定変更」→「金額設定変更」のように進んでいけば、手元のスマホやパソコンだけで手軽に手続きできるでしょう。

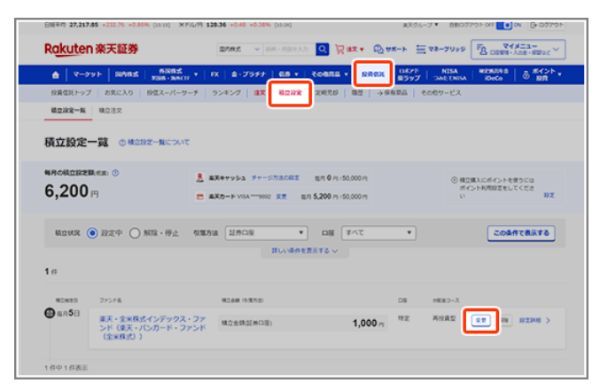

例えば楽天証券では、以下のような画面が出てきます。

変更したい銘柄名と同じ行にある「変更」ボタンを押して、新たな積立金額を入力しましょう。金額を減らすのではなく、積立自体をやめたいときは「変更」の隣にある「解除」ボタンをクリックします。

馬場愛梨(ばばえりFP事務所代表)

積立NISAで上限を超えないようにぴったり投資枠を使い切る方法

非課税枠の超過が気になるからといっても「低い金額で積み立てを続ける」といったことは、あまりおすすめできません。なぜなら非課税投資枠は、残さずに使い切ったほうが効率の良い運用ができるからです。

ここでは、つみたてNISAで非課税枠を使い切ったほうがよい理由や、ぴったりと使い切る方法について見ていきましょう。

(公式サイト)

非課税枠は使い切るのがお得

非課税投資枠は「年間40万円投資しないといけない」というものではなく、あくまで投資できる上限金額が決まっているだけです。そのため年間10万円など上限金額に満たない投資金額でも、自分の生活に支障が出ない金額で挑戦するのがよいでしょう。

ただ課税口座で投資した場合は、20.315%(復興特別所得税を含む)の税金がかかるため、つみたてNISAをフル活用したほうがお得です。できるだけ非課税投資枠の上限金額近くまで投資して、メリットを最大限受けられるようにするのが賢い活用方法といえます。

(公式サイト)

20年後の非課税の差をシミュレーションで確認

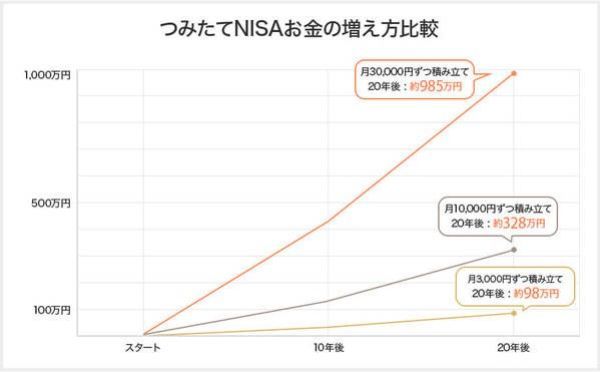

以下は、毎月「3,000円ずつ」「1万円ずつ」「3万円ずつ」を年3%で運用しながら積み立てた場合の20年後の予想金額です。

| 毎月の投資金額 | 投資元金 (20年間) |

利益 (20年間) |

投資元金+利益 (20年間) |

課税される場合の税額 (利益の20.315%) =つみたてNISAでお得になる金額 |

|---|---|---|---|---|

| 3,000円 | 72万円 | 約26万4,906円 | 約98万4,906円 | 約5万3,816円 |

| 1万円 | 240万円 | 約88万3,020円 | 約328万3,020円 | 約17万9,386円 |

| 3万円 | 720万円 | 約264万9,060円 | 約984万9,060円 | 約53万8,157円 |

上の表は、あくまでもざっくりとしたシミュレーションです。しかし毎月の積立金額が大きいほど、つみたてNISAのメリット(本来かかるのに支払わずに済む税額)が大きくなることがわかります。

制度を恩恵をしっかり受けたいなら、やはり上限ぴったり使い切るのがいいでしょう。

(公式サイト)

毎月の上限額を投資しているだけでは投資枠をぴったり使い切れない

実はつみたてNISAでは、「毎月の上限額」まで投資していても非課税枠をぴったり使い切れません。2つのケースについて解説します。

・1年間、毎月同じ金額ずつ積み立てる場合

・年の途中からつみたてNISAを始める場合

毎月3万3,333円の積み立てだと40万円ぴったりにならない

つみたてNISAでは、一定の期間ごとに「あらかじめ設定した金額」をコツコツと投資していきます。年間40万円までというルールがあるので、たとえば以下のような積み立て方が考えられます。

| 毎月(月1回積み立てる)コース | 40万円÷12ヶ月=3万3,333円/回 |

|---|---|

| 毎週(週1回積み立てる)コース | 40万円÷52週=7,692円/回 |

| 毎日(営業日ごとに1回積み立てる)コース | 40万円÷243日=1,646円/回 |

積み立てる頻度や日にちの選択肢は、金融機関ごとに異なります。選択する金融機関やコースによっては1,000円単位でしか積み立てられず、その場合は月3万3,000円×12ヵ月=39万6,000円です。

せっかくの非課税枠なので資金に余裕があればきっちり使い切りたいところですが、これでは 40万円の上限が使いきれず年間で4,000円分の枠が残ってしまいます。

1円単位で積み立てられる金融機関であっても、月3万3,333円×12ヵ月=39万9,996円で4円残ります。このように「40万円」は12ヵ月では割り切れないため、どうしても端数が出てしまうのです。

年の途中から始めると初年は上限まで使い切れない

年の途中からつみたてNISAを始めるときも要注意です。毎月積み立てる場合、一般的に月3万3,333円ずつ(3万3,333円×12ヵ月=39万9,996円)が上限となります。

1~12月まで毎月積み立てる場合は、その設定でほぼ上限まで使い切ることが可能です。しかし例えば9月から始めた場合は、3万3,333円ずつだと3万3,333円×4ヵ月(9~12月)=13万3,332円しか使うことができません。

| 月 | 1月から始めた場合 | 9月から始めた場合 |

|---|---|---|

| 1月 | 3万3,333円 | / |

| 2月 | 3万3,333円 | / |

| 3月 | 3万3,333円 | / |

| 4月 | 3万3,333円 | / |

| 5月 | 3万3,333円 | / |

| 6月 | 3万3,333円 | / |

| 7月 | 3万3,333円 | / |

| 8月 | 3万3,333円 | / |

| 9月 | 3万3,333円 | 3万3,333円 |

| 10月 | 3万3,333円 | 3万3,333円 |

| 11月 | 3万3,333円 | 3万3,333円 |

| 12月 | 3万3,333円 | 3万3,333円 |

| 年間合計投資額 | 39万9,996円 | 13万3,332円 |

| 非課税枠の残金 | 4円 | 26万6,668円 |

いくら非課税枠が残っていたとしても翌年に持ち越すことはできません。つまり40万円全部使い切っても4万円しか使わなくても、すべて翌年1月にはリセットされて「残り40万円」の状態に戻ります。投資できる資金的な余裕があるにもかかわらず、非課税枠を使い切れずに残してしまうのはもったいないといえるでしょう。

では、どのような設定をすれば非課税枠をフル活用できるのでしょうか。

(公式サイト)

上限を超えないように限度額いっぱいまで積み立てる方法

ここでは、どう設定すれば上限まで使い切れるのか、具体的な設定方法について見ていきましょう。非課税投資枠を残さず使い切りたいときは、以下のような設定を活用します。

・ボーナス設定

・増額設定(楽天証券)

・NISA枠ぎりぎり注文(SBI証券)

上のような設定を使えば、年間40万円の枠を1円も残さず使い切ることも可能です。ただしこれらの設定は、どの金融機関でも行えるわけではありません。大手ネット証券(インターネット専業の証券会社)では、上のような設定に対応していることが多いですが、店舗型の証券会社や銀行などではできないこともあります。

(公式サイト)

ボーナス設定

ボーナス設定とは、特定の月だけ積立額を多くする設定のことです。金融機関によっては「ボーナス月設定」「ボーナス月コース」などと呼んでいるところもあります。

年1~2回だけ毎月の積立分に上乗せして積み立てられるため、比較的金銭的な余裕が生まれやすい「ボーナスが出る月」に合わせて設定する人が多いでしょう。ただ6月や12月に限らず自分の都合で増額月は自由に選べます。

ボーナス設定を活用すれば、以下の例のように非課税枠の上限金額40万円ぴったり使い切ることも可能です。

| 月 | 通常(ボーナス設定なし) | ボーナス設定あり |

|---|---|---|

| 1月 | 3万3,333円 | 3万円 |

| 2月 | 3万3,333円 | 3万円 |

| 3月 | 3万3,333円 | 3万円 |

| 4月 | 3万3,333円 | 3万円 |

| 5月 | 3万3,333円 | 3万円 |

| 6月 | 3万3,333円 | 3万円 ボーナス月:2万円追加 |

| 7月 | 3万3,333円 | 3万円 |

| 8月 | 3万3,333円 | 3万円 |

| 9月 | 3万3,333円 | 3万円 |

| 10月 | 3万3,333円 | 3万円 |

| 11月 | 3万3,333円 | 3万円 |

| 12月 | 3万3,333円 | 3万円 ボーナス月:2万円追加 |

| 年間合計投資額 | 39万9,996円 | 40万円 |

| 非課税枠の残金 | 4円 | 0円 |

馬場愛梨(ばばえりFP事務所代表)

増額設定(楽天証券)

楽天証券では、ボーナス設定とは別に「増額設定」が利用できます。増額設定は、設定した年度だけ適用されるため、年の途中からつみたてNISAをスタートした場合に有効です。つまり翌年度は設定した金額はリセットされます。

楽天証券では前述したボーナス設定でも年の途中から非課税上限額の消化はできますが、ボーナス設定だと翌年以降も設定が継続して反映されるため、注意が必要です。

以下の例のように増額設定を使えば、年の途中からスタートした場合でも枠をすべて使い切ることができます。

| 月 | 通常(増額設定なし) | 増額設定あり |

|---|---|---|

| 1月 | / | / |

| 2月 | / | / |

| 3月 | / | / |

| 4月 | / | / |

| 5月 | / | / |

| 6月 | / | / |

| 7月 | / | / |

| 8月 | / | / |

| 9月 | 3万3,333円 | 3万3,333円 増額:6万6,667円 |

| 10月 | 3万3,333円 | 3万3,333円 増額:6万6,667円 |

| 11月 | 3万3,333円 | 3万3,333円 増額:6万6,667円 |

| 12月 | 3万3,333円 | 3万3,333円 増額:6万6,667円 |

| 年間合計投資額 | 13万3,332円 | 40万円 |

| 非課税枠の残金 | 26万6,668円 | 0円 |

ボーナス設定は、1年につき1ヵ月か2ヵ月しか設定できませんが、増額設定にはそのような規定はありません。主につみたてNISA開始1年目の調整のための設定なので、2年目以降は自動的に増額がなくなり通常の積み立て(上の例の場合は毎月3万3,333円ずつの積み立て)に戻ります。

NISA枠ぎりぎり注文(SBI証券)

SBI証券では「NISA枠ぎりぎり注文」という設定が可能です。この設定を使えば分配金の再投資などの影響で上限を超えてしまいそうなときにも自動的に調整してくれます。

積立金額が残りの非課税枠より多い場合、通常であれば買付不可となります。例えば残りの非課税枠が2万円しかないのに3万円の発注となった場合は、エラーが出て買付ができないため、残っている非課税枠の2万円を使い切れません。

しかし、あらかじめ「NISA枠ぎりぎり注文」の設定をしておけば、枠の範囲内ぎりぎりまで注文を受け付けてくれます。超えた分は発注されず、課税口座での再投資になることもありません。

設定は、マイページから積立設定の一覧を表示させ以下の通り操作するだけなので簡単にできます。

「NISA枠ぎりぎり注文」のような設定がない金融機関を利用している場合は、先述したボーナス設定などを活用してうまく使い切りましょう。

馬場愛梨(ばばえりFP事務所代表)

積立NISAにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISA(※1)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。

※1:一般NISA、つみたてNISA、ジュニアNISAの合算

※2:NISAは、主要ネット証券(口座数上位5社:auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(五十音順))で、iDeCoは、主要運営管理機関でそれぞれ比較(2022年3月30日、楽天証券調べ)

(引用元:PR TIMES|楽天証券|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券の積立NISAに関するいい口コミ

- 投資初心者におすすめ

-

100円という少額からでも積み立てられるので、投資初心者でも安心できます。SBI証券でつみたてNISAを始めてみて、銀行の普通預金で貯蓄するよりもはるかにお得だと感じています。

40代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券の積立NISAに関するいい口コミ

- 気軽に始められる

-

マネックス証券は、気軽に始められる点が素晴らしいと思いました。100円からスタートできることや、投資信託を保有するだけでポイントがもらえる点などが魅力的です。

40代・男性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券の積立NISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券の積立NISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- サイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代

出典:fuelle編集部がクラウドワークスで調査

積立NISAの上限額はいくら?超えたらどうなる?Q&Aでチェック!

特定の月だけ積み立てる金額を増やすなどすれば年の途中からスタートしても問題なく上限まで使い切ることが可能です。

■保有資格:AFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(FP2級)、証券外務員1種)ビジネス実務マナー検定1級、秘書検定1級など

■公式HP:ばばえりFP事務所

■Instagram:https://www.instagram.com/babaeri/

■保有資格:AFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(FP2級)、証券外務員1種、ビジネス実務マナー検定1級、秘書検定1級など

■公式HP:ばばえりFP事務所

■Instagram:https://www.instagram.com/babaeri/

【こちらの記事も読まれています】