資産運用において「資金を簡単に引き出せるかどうか」は重要です。いざというときに出金できない商品には資金を投じにくく、そのせいで投資をためらう人も少なくないでしょう。

つみたてNISAなら資金をいつでも引き出せます。気軽に始められるためか、2022年3月末のつみたてNISA口座数は586万9,555口座と、2021年末からわずか3ヵ月で68万口座以上増加しました。

しかし投資経験がない人にとって、つみたてNISAから資金を引き出す方法はわかりにくいかもしれません。そこで本記事では、つみたてNISAから資金を引き出す方法と注意点について解説します。

目次

- 積立NISAは途中引き出し可能!制限はない

- 積立NISAの引き出し、自由度はどのくらい?

- 積立NISAは途中で引き出しても非課税

- 積立NISAの引き出しに手数料はかかる?

- 積立NISAの途中引き出し方法

- 積立NISAを引き出すときに注意すべきこと

- 積立NISAを途中で引き出すメリット

- 積立NISAを途中で引き出すデメリット

- 積み立てを続けられなくなったときに引き出してもいい?

- 積立NISAの引き出しの際にチェックすべきこと

- 2024年開始の新NISAは途中引き出し可能か?

- 新NISAとは?

- 制度が恒久化する

- 非課税保有期間が無期限

- 一本化とつみたて投資枠と成長投資枠の併用

- 年間投資枠の引き上げと非課税保有限度額の導入

- 新NISAと現行NISAの比較

- 投資可能期間の新旧比較

- 非課税保有期間の新旧比較

- 年間投資枠の新旧比較

- 非課税保有限度額の新旧比較

- 新NISAで無期限化した場合の引き出すタイミングは?

- 定年退職したとき

- 目標金額を達成したとき

- 緊急でお金が必要になったとき

- 積立NISAの引き出し方法を証券会社ごとに比較

- 楽天証券

- 楽天証券の資金引き出しのメリットとデメリット

- 楽天証券の積立NISAに関するいい口コミ

- 楽天証券の積立NISAに関するよくない口コミ

- SBI証券

- SBI証券の資金引き出しのメリットとデメリット

- SBI証券の積立NISAに関するいい口コミ

- SBI証券の積立NISAに関するよくない口コミ

- マネックス証券

- マネックス証券の資金引き出しのメリットとデメリット

- マネックス証券の積立NISAに関するいい口コミ

- マネックス証券の積立NISAに関するよくない口コミ

- 松井証券

- 松井証券の資金引き出しのメリットとデメリット

- 松井証券の積立NISAに関するいい口コミ

- 松井証券の積立NISAに関するよくない口コミ

- auカブコム証券

- auカブコム証券の資金引き出しのメリットとデメリット

- auカブコム証券の積立NISAに関するいい口コミ

- auカブコム証券の積立NISAに関するよくない口コミ

- 積立NISAの引き出しに関するQ&A

積立NISAは途中引き出し可能!制限はない

つみたてNISAはいつでも商品を解約して資金を引き出せます。やや極端ですが、購入の翌日に解約しても構いません。回数に制限もないため、何度でも解約や引き出しができます。

資産運用の中には資金が長く拘束されるものがあります。例えば個人向け国債は1年以上経過しなければ解約できません。またiDeCo(イデコ)の場合、商品の解約は可能ですが資金は原則60歳以上でなければ引き出せません。自由に資金を引き出せる点から考えると、資産運用の中でもつみたてNISAは気軽に始めやすい制度といえるでしょう。

なお「解約」と「引き出し」について本記事では次の定義で説明をします。

【「解約」と「引き出し」の違い】

・解約:金融商品を売却し、金融機関内で現金化すること

・引き出し:現金を金融機関から出金すること

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの引き出し、自由度はどのくらい?

つみたてNISAには解約や引き出しの制限はありません。参考に、下記の表にて解約や引き出しに制限がある他の金融商品や制度と比べてみました。

| 金融商品・制度名 | 途中解約 | 引き出し |

|---|---|---|

| つみたてNISA | 可能 | 可能 |

| 個人向け国債 | 1年経過後に可能(※1) | 1年経過後に可能(※1) |

| iDeCo(イデコ) | 可能 | 原則60歳まで不可 |

| 企業型確定拠出年金 | 可能 | 原則60歳まで不可 |

| 財形貯蓄(一般) | 可能 | 可能 |

| 財形貯蓄(住宅) | 可能(※2) | 可能 |

| 財形貯蓄(年金) | 可能(※2) | 可能 |

| 定期預金 | 可能(※2) | 可能(※3) |

※2.過去5年間にさかのぼって利息が課税される

※3.当初利率より低い「中途解約利率(期限日前解約利率)」で利息が計算し直されることが一般的

一部引き出しもOK

つみたてNISAは必ずしも全額を解約する必要はなく、必要な分だけ引き出せます。

投資信託は解約の口数を任意に調整できることが一般的です。例えばある投資信託を30万口持っている場合、その内10万口だけ売却もできます。

解約する口数は、引き出したい金額に合わせて調整しましょう。引き出したい金額を基準価額で割ると、解約すべき口数が計算できます。例えば、基準価額2万円の投資信託を持っている人が10万円引き出したいならば「引き出したい金額10万円÷基準価額2万円=5万口」だけ解約すればいいのです。

ただし、投資信託の売却金額は事前に確定しません。解約の発注から売買の成立まで時間がかかるためです。このように、事前に解約金額を明かさない方式を「ブラインド方式」といいます。

ブラインド方式

投資信託の取引が、当日の基準価額が分からない状況で行われること。投資信託が投資している資産の評価値が確定した後に、投資信託の取引ができると、既存の投資家の利益が阻害されるため、このような方式を採用している。

出典:投資信託協会『ブラインド方式』

積立NISAの口座解約も可能

つみたてNISAは口座そのものの解約も可能です。つみたてNISAを利用する予定がなく、かつ口座も残したくない場合は解約も検討してください。

つみたてNISA口座を解約するには、つみたてNISA口座を開設している金融機関に『非課税口座廃止届出書』を提出します。手続きが完了すると、つみたてNISAで積み立てていた商品は通常の課税口座へ払い出されます。

金融機関の口座も解約するならば『口座解約依頼書』などの書類を提出してください。その際は、金融機関に預けてある商品を解約するなどして残高をゼロにする必要があります。

なお、つみたてNISA口座を開設する金融機関を変更したい場合は『金融商品取引業者等変更届出書』を提出してください。

積立NISAは途中で引き出しても非課税

つみたてNISAは非課税期間内であれば、いつ解約しても税金はかかりません。つみたてNISAの非課税期間は、購入した年を含めて20年間です。

財形貯蓄のように、資産運用の中には途中解約すると非課税のメリットが失われるものがあります。このことから、つみたてNISAを途中で引き出すと非課税でなくなると考える人もいるかもしれませんが、心配はいりません。

例えば2022年に購入した商品は2041年まで非課税なので、この期間内に解約すれば税金はかかりません。

つみたてNISAは、非課税期間の終了後も課税口座で運用を続けられます。その際も、非課税期間までさかのぼって課税されることはありません。

例えばつみたてNISAの非課税期間内に40万円を80万円まで増やし、非課税期間終了後に100万円まで増やした場合、課税されるのは非課税期間終了後に増えた20万円(100万円-80万円)だけです。

若山卓也(ファイナンシャル・プランナー)

積立NISAの引き出しに手数料はかかる?

つみたてNISAを解約する際、銘柄によっては「信託財産留保額」がかかるため注意してください。

解約に伴い発生するコストなので、解約者に信託財産留保額として補てんさせる場合があります。

信託財産留保額の設定があるつみたてNISA対象銘柄の例

・eMAXIS新興国株式インデックス:0.3%

・のむラップ・ファンド(積極型):0.3%

・SBI資産設計オープン(つみたてNISA対応型):0.1%

※各銘柄の交付目論見書を参考

さらに、金融機関から解約代金を引き出す手数料にも注意が必要です。例えば証券会社の場合、資金の引き出しは銀行振込となるケースが多いですが、その際に振込手数料がかかる証券会社があります。

銀行口座から現金を引き出す際も、ATMや窓口で所定の手数料がかかります。

積立NISAの途中引き出し方法

積立NISAの引き出し方法

ネット証券は、解約から引き出しまでの手続きは全て自分で行わなければいけません。「ログイン情報(ID・パスワードなど)」と、発注の際などに入力を求められる「取引暗証番号(取引パスワード)」を用意し、手続きに進みましょう。

投資信託の解約は、解約する口数や金額を入力して行います。ただし、中には口数と金額のいずれかしか指定できない金融機関もあります。口数を指定して解約する場合、引き出した金額を基準価額で割り、解約すべき口数を計算して入力してください。

解約は原則平日の15時までに発注する必要があります。また投資信託は解約後、すぐに現金化されるわけではありません。銘柄ごとに設定された受渡日に現金化されます。現金化を確認してから、出金を指示して引き出しましょう。

目論見書とは、購入しようとしている投資信託について、投資判断に必要な重要事項を説明した書類のことで、投資信託を購入する前に必ず投資家に渡されます(もしくは、ご自身で電子交付により受取れます)。

投資信託説明書(交付目論見書)には、重要な事項が記載されていますので、購入の前に必ず目を通しましょう。

出典:大和証券

引き出した後の口座はどうなる?

商品を解約し、残高がなくなるまで引き出したとしてもつみたてNISA口座はなくなりません。つみたてNISA口座を解約したい場合は『非課税口座廃止届出書』を提出してください。

つみたてNISA口座を残高のない状態で残していたとしても、直接的なデメリットはありません。ネット証券の多くは口座維持手数料がかからないため追加の費用負担もなく、つみたてNISAの投資枠を使わなかったとしてもペナルティが生じることもありません。

なお、つみたてNISAを全て引き出したとしても、積立設定を解除しない限り積み立てが継続される点には注意してください。積み立てを停止する場合、別途積立設定の解除が必要です。

楽天証券の引き出し方法

ここから、「楽天証券」を例に、つみたてNISAの引き出し方法について具体的に確認してみましょう。

楽天証券でつみたてNISAを引き出す場合、以下のような手順で行います。

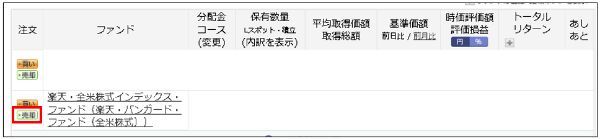

まず楽天証券にログインして画面上部に表示される「マイメニュー」をクリックし、メニュー一覧から「資産残高・保有商品」の「投資信託」を選択してください。現在保有している投資信託が一覧で表示されます。

表示された投資信託の中から、解約したい投資信託の「売却」をクリックします。

表示される注文入力画面で、「解約する金額」または「口数」を指定してください。全て解約したい場合は「全部売却」を選択します。

注文確認画面で注文内容を確認し、誤りがなければ「取引暗証番号」を入力して「注文」をクリックします。

受渡日が到来して現金化できたら、楽天証券ページ上部の「マイメニュー」から「出金」を選びます。

引き出したい金額を入力し、出金を指示すれば手続きは完了です。

出金口座の変更方法

振込先の口座を変更したい場合は、以下の手順で操作します。

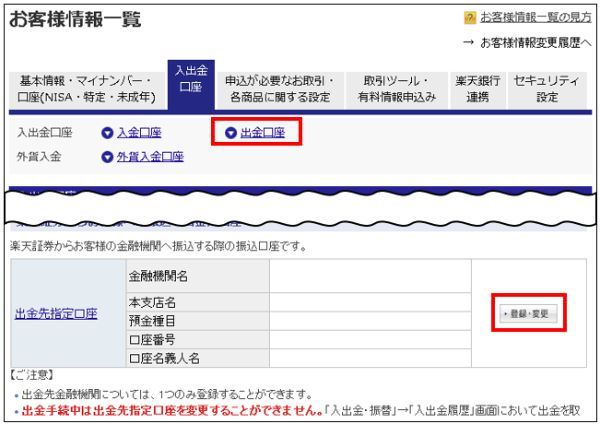

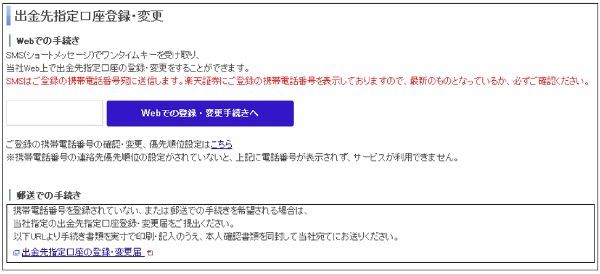

楽天証券ページ上部に表示される「マイメニュー」から、「お客様情報一覧」の「入出金口座」を選択してください。

表示される「お客様情報一覧」画面の「出金口座」をクリックし、出金先指定口座の「登録・変更」を選択します。遷移後の画面からウェブか郵送の手続きに進んでください。

(公式サイト)

SBI証券の引き出し方法

SBI証券のつみたてNISAを引き出す手順は以下の通りです。

SBI証券にログイン後、ページ上部に表示される「取引」をクリックして「投資信託」→「売却」と操作すると、保有している銘柄が一覧で表示されます。解約したい銘柄の「売却」をクリックし、注文入力画面へ進みましょう。

注文入力画面で、預かり区分が「つみたてNISA預かり」になっていることを確認し、注文金額を入力してください。取引パスワードを入力すると確認画面へ遷移します。

確認画面で注文内容が間違っていないことを確認したら、「注文発注」をクリックしてください。

現金化できたら、SBI証券のトップページに表示される「口座状況」の「出金」を選択します。

出金指示画面が表示されるため、引き出したい金額と取引パスワードを入力して「出金指示確認」をクリックしましょう。

出金口座の変更方法

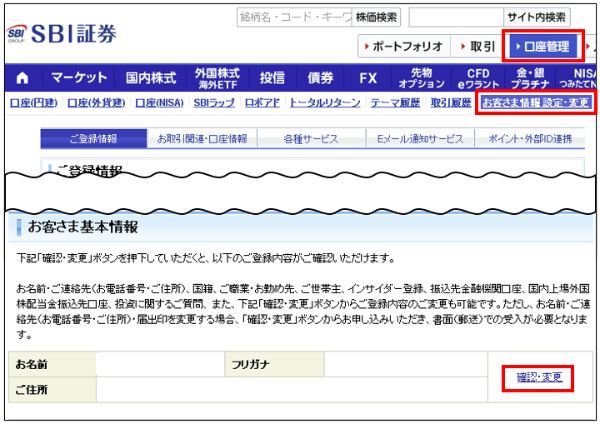

SBI証券からの振込先を変更したい場合は以下の手順で操作します。

SBI証券ページ上部に表示される「口座管理」を選択して「お客さま情報設定・変更」→「ご登録情報」と操作し、「お客さま基本情報」欄の「確認・変更」をクリックしてください。

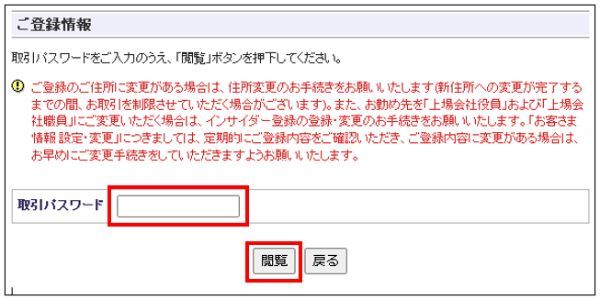

取引パスワードの入力を求められるため、入力して確認画面へ進みましょう。

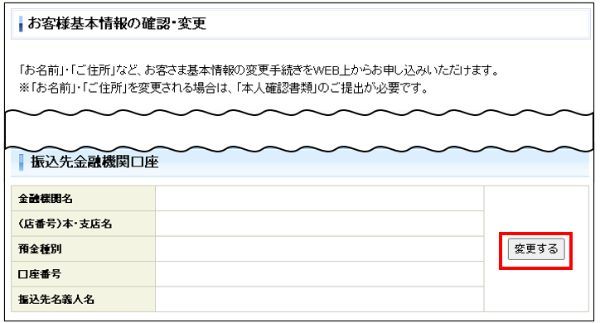

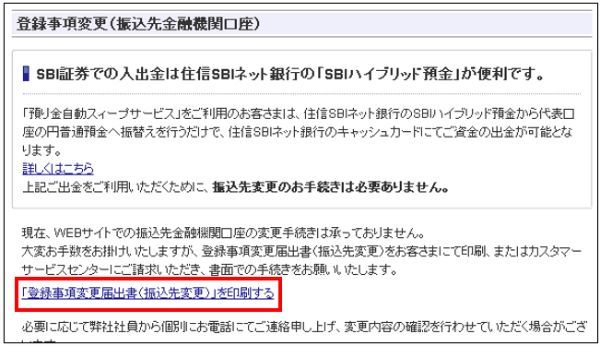

ページを下にスクロールして「振込先金融機関口座」欄の「変更する」をクリックします。表示される画面から振込先金融機関を変更する書類を印刷し、SBI証券へ郵送してください。

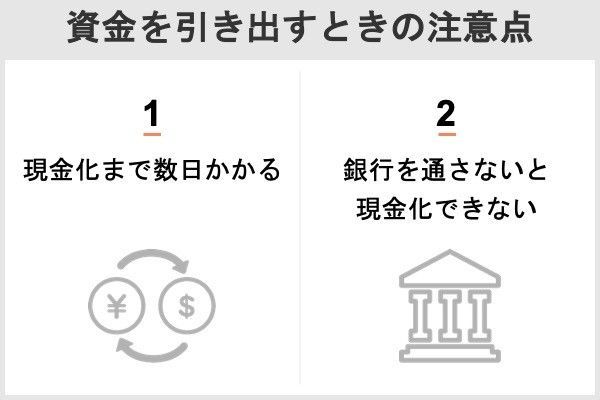

積立NISAを引き出すときに注意すべきこと

つみたてNISAの引き出しには注意点もあります。特に以下の2点に注意しましょう。

現金化まで数日かかる

投資信託は解約してもすぐに現金化できません。つみたてNISAの現金化スケジュールを押さえるため、投資信託の解約にまつわる以下3つの日について確認しましょう。

- 申込日(もうしこみび)

- 約定日(やくじょうび)

- 受渡日(うけわたしび)

「申込日」とは投資信託の解約を発注した日のことです。基本的に平日の15時までに発注した場合はその日が、15時を超えた場合は翌営業日が申込日です。

「約定日」とは投資信託の売買が成立する日のことです。国内に投資する投資信託の場合、申込日と約定日は一致するケースが多いですが、海外に投資する投資信託の場合、翌営業日や翌々営業日に後ろ倒しされます。

「受渡日」とは現金化される日のことです。投資信託ごとに異なりますが、多くの銘柄が約定日から2~5営業日後を受渡日としています。

つみたてNISAを引き出す場合は、解約を申し込んで受渡日が到来してから出金を指示するようにしましょう。

銀行を通してでないと現金化できない

多くの証券会社では、解約代金を証券会社から直接引き出せません。あらかじめ登録しておいた銀行口座への振り込みとなるのが一般的です。

証券会社から銀行口座への振り込みは、反映に時間がかかるケースが少なくありません。例えば楽天証券の場合、通常の振り込みだと15時半までの出金指示で最短翌営業日に、15時半以降の出金指示は最短翌々営業日に振り込まれます。

引き出すまで、受渡日からさらに時間がかかる可能性があるため注意してください。

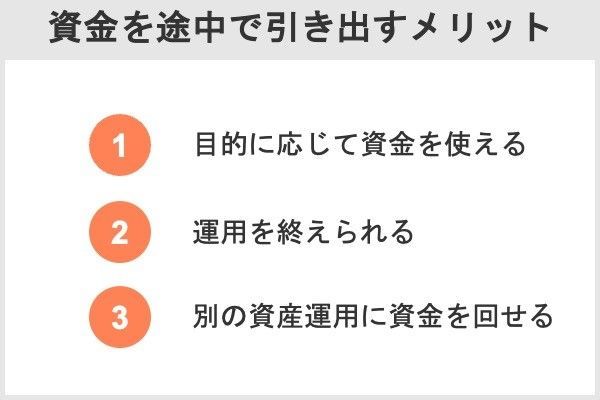

積立NISAを途中で引き出すメリット

つみたてNISAの非課税期間満了を待たずに途中で引き出すメリットは、大きく以下の3つがあります。

メリット1.目的に応じて資金を使える

つみたてNISAに積み立てた商品を解約して資金を引き出せば、当然ですが好きなことにお金を使えます。

子どもの学費や住宅の取得費など、もともと計画していた使い道の支払日が到来したら、非課税期間の終了を待たずに引き出しても不自然ではありません。また、事故や病気など想定外のトラブルで突発的な費用が発生したときも、つみたてNISAから引き出せばその支払いに充てられます。

現金化まで数日かかるため支払いに間に合わないという懸念があるものの、当座の生活費から建て替えておき、生活費はつみたてNISAの代金で補てんするといった使い方もできます。

メリット2.運用を終えられる

つみたてNISAの商品を解約すれば、その時点で損益を確定して運用を終えられるというメリットがあります。運用の終了は、主に以下2つの目的で行われます。

- 利益を確定させる

- 損失を確定させる(いわゆる「損切り」)

投資信託の価格は日々変動しています。運用で大きな利益を獲得したとしても、その後に下落する可能性もあります。十分な資産目標に到達してそれまで獲得した利益を確定させたいならば、つみたてNISAの商品を解約しましょう。

反対に、「損切り」のために解約するケースも考えられます。

損切りとは、投資家が損失を抱えている状態で保有している株式等を売却して損失を確定させることをいいます。ロスカット、ストップロスとも呼ばれます。購入した株式の価格が下落して、その後の回復が見込めないと判断できるケースでは、損切りが有効と考えられます。

出典:SMBC日興証券

損失が確定してしまいますが、それ以上損失が拡大することはありません。許容できないほどの評価損が発生した場合などに選択される方法です。

メリット3.別の資産運用に資金を回せる

つみたてNISAを解約すれば、その代金を別の資産運用に回せるというメリットもあります。再びつみたてNISAで別の銘柄を積み立ててもよいですし、通常の課税口座で幅広い商品から選ぶこともできます。

つみたてNISAは金融庁が認めた一定の投資信託にしか投資できません。一方、通常の課税口座なら株式やテーマ型投信のように、つみたてNISAでは投資できない商品にも投資できます。つみたてNISA以外の資産運用を選択肢に持つことで、運用の幅が広がる点はメリットです。

現在つみたてNISAで運用している銘柄より魅力的な商品を見つけたら、解約して買い替えるのもよいでしょう。もちろん資金に余裕があるなら、つみたてNISAの運用は維持したまま新規投資として買い付ける方法もあります。

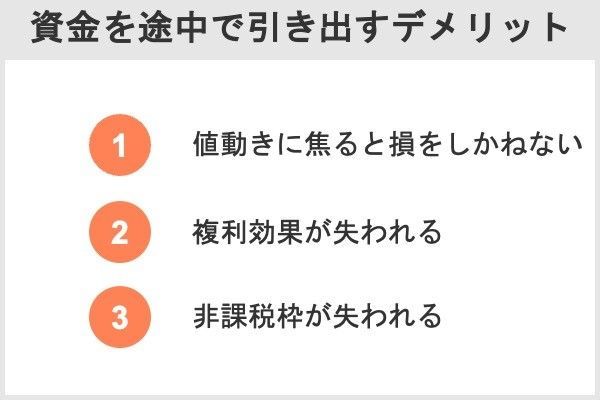

積立NISAを途中で引き出すデメリット

つみたてNISAを途中で引き出すデメリットも確認しておきましょう。主に以下の3つのデメリットが懸念されます。

デメリット1.値動きに焦って引き出すと損をしかねない

つみたてNISA対象の投資信託に、株式に投資しない銘柄はありません(2022年8月18日時点)。そして株式市場は大きく下落する期間があり、その場合は株式に投資する投資信託も大きく下落します。特に株式だけで運用される銘柄の下落幅は大きくなるでしょう。

つみたてNISAでも、大幅な下落に直面する可能性はもちろんあります。大切なお金が減ることに焦ってしまい、反射的に解約してしまう人もいるかもしれません。しかし、大幅な下落に直面しても、焦って解約しないようにしましょう。

これまで大幅な下落は何度もありましたが、その多くは一時的な下落にとどまりました。

例えば100年に1度ともいわれた「リーマンショック」が起こった2008年、「全世界株式(※)」は52.81%も下落しています。しかし、これほどのショックでも下落はやはり一時的でした。

仮に運悪くリーマンショック直前の2007年末に投資していたとしても、2013年にはプラスに転じ、2021年までに資産を2.7倍以上になっています。

※全世界株式:MSCI ACWI Index(円建て、グロス)

| リターン | 2007年末を100とした場合 | |

|---|---|---|

| 2008年 | -52.81% | 47.19 |

| 2009年 | 39.06% | 65.62 |

| 2010年 | -1.37% | 64.72 |

| 2011年 | -11.65% | 57.18 |

| 2012年 | 31.26% | 75.06 |

| 2013年 | 50.05% | 112.63 |

| 2014年 | 19.44% | 134.52 |

| 2015年 | -1.51% | 132.49 |

| 2016年 | 5.18% | 139.35 |

| 2017年 | 20.37% | 167.74 |

| 2018年 | -11.30% | 148.78 |

| 2019年 | 26.09% | 187.60 |

| 2020年 | 10.99% | 208.22 |

| 2021年 | 32.77% | 276.45 |

デメリット2.複利効果が途中で失われる

「複利(ふくり)」の効果が失われてしまうのも、つみたてNISAを途中で解約するデメリットです。

複利のメリットは、運用額が増え続けるため同じ利回りでも利益額が年々増加し続ける点です。

| 投資年数 | 1年目 | 2年目 | 3年目 |

|---|---|---|---|

| 運用額 | 40万円 | 41万2,000円 | 42万4,360円 |

| 利益 | 1万2,000円 | 1万2,360円 | 1万2,731円 |

| 利益の前年比 | ── | +360円 | +371円 |

複利効果は、運用が長くなるほど大きくなります。例えば40万円を利回り3%で複利運用する場合、1年目の利益は1万2,000円ですが、10年目では1万5,657円、20年目では2万1,042円まで増加します。

- 1年目の利益:1万2,000円

- 10年目の利益:1万5,657円

- 20年目の利益:2万1,042円

このように、複利効果は運用を長くするほど大きくなりますが、途中で解約しては複利がうまく働きません。

デメリット3.非課税期間が失われる

非課税期間が失われることも、途中で解約するデメリットです。

つみたてNISAで投資した商品は、投資した年を含めて20年間の非課税期間があります。しかし解約した場合、それ以降の非課税期間はありません。つまり、非課税期間が短くなってしまいます。

2022年に投資するケースで考えてみましょう。この場合、解約しない限り2041年まで非課税期間が続きます。しかし、仮に2025年に解約すると、非課税期間は4年間(2022~2025年)となり、16年分の非課税期間が失われてしまいました。

積み立てを続けられなくなったときに引き出してもいい?

積立NISAの引き出しは最終手段に

つみたてNISAを始めたものの想定より積み立ての負担が重く、家計が苦しくなることもあるでしょう。その場合、つみたてNISAの商品を解約して資金を引き出したいと思うかもしれません。

しかし、安易なつみたてNISAの引き出しはおすすめできません。前述の3つのデメリットが懸念されるためです。つみたてNISAの商品を解約して引き出すことは最終手段として考え、その前に以下で紹介する方法を試してみてください。

引き出しの前にすべきこと

家計が苦しく積み立てが続けられなくなった場合、つみたてNISAの商品を解約する前に、以下3つの方法を検討しましょう。いずれも、解約よりはデメリットの程度を抑制する効果が期待できます。

減額をする

まずは、つみたてNISAの積立金額を減らしてみましょう。毎月3万円の積み立てが苦しくても、毎月2万円なら続けられるかもしれません。このように、積立金額を減額すれば家計に余裕が生まれ、すでに積み立てた商品の解約を避けられる可能性があります。

積立金額の調整単位は金融機関によって異なります。多くのネット証券では、積立金額が100円を上回るなら1円単位で調整可能です。

| 最低投資額・調整単位 | 金融機関の例 |

|---|---|

| 100円以上1円単位 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 1000円以上1000円単位 | イオン銀行 みずほ銀行 ゆうちょ銀行 |

| 1万円以上1円単位 | 鎌倉投信 |

| 1万円以上1万円単位 | 三井住友銀行 |

積立を停止する

積立金額を減らしても継続が難しい場合、いったん積み立てを停止しましょう。つみたてNISAを開設している金融機関で積立設定を解除してください。

ネット証券の場合は自分で積立停止の手続きをしなければいけません。積立設定画面へ遷移し、積立設定を解除しましょう。

例えば楽天証券なら「投資信託」→「積立設定」、SBI証券なら「取引」→「投資信託」→「投信(積立買付)」→「つみたてNISA」と操作すると、現在の積立設定を表示できます。

積立設定を解除して新たに積み立てなくとも、既に積み立てた商品の運用は継続されます。複利効果や非課税のメリットを引き続き受けられるでしょう。

一部のみ売却する

積み立てを停止しても家計が苦しいならば、つみたてNISAから資金を引き出すことが視野に入ります。ただし、最初から全額解約するのではなく、必要最低限にとどめておくよう検討してください。

例えば当面の生活費などで10万円が必要な場合、解約金額も10万円に調整しましょう。わずかでもつみたてNISAに残高を残しておけば、残った部分で複利効果や非課税の恩恵を享受できます。

同時に家計の見直しも進めてください。慢性的に資金不足が続くと取り崩しも続き、いずれつみたてNISAの残高がなくなります。その他の資産の取り崩しも懸念され、生活が成り立たなくなる事態に陥るかもしれません。

家計を圧迫している支出が把握できているなら、できるだけ支出の削減に努めましょう。家計を把握できていない場合、支払いをクレジットカードにまとめるなどし、支出を洗い出してください。家計の把握には家計簿アプリの活用もおすすめです。

積立NISAの引き出しの際にチェックすべきこと

つみたてNISAから資金を引き出し終わってから後悔しないように、チェックしておくべきことも押さえておきましょう。以下3つのポイントに気を付けて引き出してください。

1.本当に引き出していいか

つみたてNISAから資金を引き出す前に、改めて本当に引き出すべきなのか自問してください。

繰り返しますが、つみたてNISAに積み立てた商品を解約すると、複利効果や非課税期間が失われるデメリットがあります。また年40万円の非課税枠は、商品を解約しても復活することはありません。

預貯金のように、つみたてNISAの他に解約すべき資産がないかもチェックしましょう。預貯金は基本的にいつでも資金を投じることができますが、つみたてNISAは年40万円までの貴重な非課税制度です。もし余裕資金が預貯金にあるなら、そちらから優先的に引き出しを検討してください。

相場の値下がりに焦って解約を検討していないかもチェックすべきポイントです。これまで下落相場の多くは一時的でした。短期的に大きく下落したとしても、運用を続ければ平均購入価格を下げられるため、リスクを減らすことができます。

これらを踏まえ、それでもつみたてNISAから資金を引き出すことが妥当だと判断できる場合、次のステップに進みましょう。

2.どの銘柄を売却するか

つみたてNISAに複数銘柄を積み立てている場合、どの銘柄を解約すべきでしょうか。2つのパターンに分けて解説します。

パターン1:ポートフォリオを維持したい場合

ポートフォリオ単位で運用を考えている場合、解約する銘柄とそうでない銘柄があるとバランスが崩れてしまいます。バランスを維持するためには、ポートフォリオの構成銘柄の全てを構成比に従って売却しなければいけません。

例えば「A投信:B投信:C投信=50:30:20」という構成比でポートフォリオを組んでいる人が10万円を引き出す場合、A投信を5万円、B投信を3万円、C投信を2万円分引き出せばバランスは崩れません。

| 引き出し前 | 引き出し後 | |||

|---|---|---|---|---|

| 金額 | 構成比 | 金額 | 構成比 | |

| A投信 | 50万円 | 50% | 45万円 | 50% |

| B投信 | 30万円 | 30% | 27万円 | 30% |

| C投信 | 20万円 | 20% | 18万円 | 20% |

| 合計 | 100万円 | 100% | 90万円 | 100% |

このようにバランスを考えて引き出す銘柄と金額を決めましょう。

パターン2:リスクを取って運用額の減少をカバーしたい場合

引き出しに伴って運用額が減少すると、同じ利回りならば得られる利益も減少します。しかし、利回りが上昇するなら利益の減少をカバーできるかもしれません。

- 40万円を利回り3%:32万2,400円

- 30万円を利回り4%:35万7,300円

- 20万円を利回り5%:33万600円

利回りの上昇を目指す場合、債券の割合が大きい銘柄を優先的に解約しましょう。債券とは投資信託が投資する資産の1つで、株式と比べるとリスクが低いことが一般的です。

債券はリスクが低い分利回りはあまり期待できません。したがって、債券に投資する割合が大きい投資信託も、基本的に利回りは小さくなります。投資信託の債券割合は目論見書で確認しましょう。

3.どのタイミングで売却するか

解約する銘柄が決まったら、次は解約タイミングを決めましょう。投資信託は日々変動しているため、同じ銘柄・同じ口数を解約するとしても受け取れる金額が異なります。

次のeMAXIS Slim米国株式(S&P500)の例を見ても分かるように、1ヵ月単位でも金額は変わっています。

| 基準価額 | 解約代金(30万口) | |

|---|---|---|

| 2022年1月末 | 1万7,837円 | 53万5,110円 |

| 2022年2月末 | 1万7,684円 | 53万520円 |

| 2022年3月末 | 1万9,683円 | 59万490円 |

| 2022年4月末 | 1万8,851円 | 56万5,530円 |

| 2022年5月末 | 1万8,669円 | 56万70円 |

| 2022年6月末 | 1万8,301円 | 54万9,030円 |

| 2022年7月末 | 1万9,236円 | 57万7,080円 |

| 2022年8月末 | 1万9,417円 | 58万2,510円 |

できるだけ高く売れるタイミングで解約することが望ましいですが、値動きを事前に予想することは簡単ではありません。あまり高望みせずに、つみたてNISAから資金を引き出す目的に応じて淡々と解約することをおすすめします。

2024年開始の新NISAは途中引き出し可能か?

2023年度税制改正大綱が決まったことで、2024年からは新しいNISA制度がスタートする見通しとなりました。

改正法案の成立が前提ではありますが、新NISAにおいても途中引き出しは可能です。お金が必要になれば、いつでも売却して現金化できます。

NISA制度の抜本的拡充・恒久化

・非課税保有期間を無期限化するとともに、口座開設可能期間については期限を設けず、NISA制度を恒久的な措置とする。

出典:財務省 2023年度税制改正の大綱の概要

新NISAでは制度が恒久化され、非課税で保有できる期間も無期限化される予定です。そのため、2024年以降に再度、制度内容が見直されたり、NISA制度自体が終了となったりしない限りは途中払い出しが可能だと考えられます。

新NISAとは?

2023年度税制改正大綱において、NISA制度の抜本的拡充・恒久化の方針が示されています。2024年1月から始まる新NISAの制度内容は以下の通りです。

| 併用可 | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | 恒久化 | |

| 非課税保有期間 | 無期限化 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 (うち、成長投資枠は1,200万円まで) |

|

| 投資対象商品 | 積立・分散投資に適した 一定の投資信託 (現行のつみたて NISAと同様) |

上場株式・投資信託など (監理・整理銘柄、 信託期間20年未満・ 高レバレッジ型・ 毎月分配型の 投資信託は除外) |

| 対象年齢 | 18歳以上 | |

| 現行制度との関係 | 2023年末までに現行制度で投資した商品は、 新NISAの外枠で現行の非課税措置を適用 ※新NISAへのロールオーバーは不可 |

|

新NISAで押さえておきたいポイントについて確認していきましょう。

制度が恒久化する

新NISAでは、制度が恒久化されます。現行制度はつみたてNISAが2042年まで、一般NISAは2023年までの時限措置ですが、2024年以降の新制度では口座開設期間に制限がなくなります。

今後はいつ口座開設しても非課税枠を使い切れるため、さらに長期的な視点で資産形成に取り組めるでしょう。

非課税保有期間が無期限

新NISAは、非課税保有期間が無期限化されるのもポイントです。現行制度は一般NISAが5年間、つみたてNISAが20年間と期限が決まっていました。

特に一般NISAは非課税保有期間が短く、長期の資産形成では活用しにくい面がありました。ロールオーバーによる期間延長も可能ですが、投資家が金融機関で手続きをしなくてはなりません。

NISAロールオーバーとは?

NISA(一般NISA)で購入された株式・投資信託等は譲渡益、配当金・分配金等が5年間非課税となっています。『新たな一般NISA口座に移管(ロールオーバー)』することで、引き続き5年間非課税で保有することができます。

出典:SBI証券 NISAロールオーバーとは?非課税期間満了時のご案内

新NISAは非課税保有期間に制限がないため、ロールオーバーもなくなります。手続きの手間は省けますが、どんなタイミングで資金を引き出すかを考えておく必要はあるでしょう。

一本化とつみたて投資枠と成長投資枠の併用

新NISAでは、つみたてNISAと一般NISAが一本化されます。現行制度では併用が認められないため、投資スタイルに応じてどちらかを選ぶ必要がありました。年単位での切り替えは可能ですが、変更年の前年10~12月の間に金融機関で手続きを完了しなくてはなりません。

積立投資だけでなく、一括投資もできるようになるので、投資方法の幅が広がるでしょう。

たとえば、「給与から毎月積み立てを行い、賞与は一括投資に回す」といった方法が考えられます。

年間投資枠の引き上げと非課税保有限度額の導入

新NISAは、年間投資枠が360万円に拡大します。現行のつみたてNISAは年40万円、一般NISAは年120万円が上限で、両者は併用できません。そのため、2024年以降は非課税で投資できる金額が大幅に増えることになります。

また、非課税保有限度額が新たに導入されるのもポイントです。

新NISAの非課税保有限度額は簿価残高方式(購入価額)で管理されます。1,800万円を使い切っても、売却して空きが出れば、そのぶんの投資枠を再利用できます。

新NISAと現行NISAの比較

以下は、新NISAと現行NISAの比較表です。

| 項目 | 現行NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度実施期間 | 2042年末まで (2024年以降 新規買付不可) |

2023年末まで | 2024年1月から制度恒久化 | |

| 制度選択 | 併用は不可 | 併用可能 | ||

| 非課税保有期間 | 20年 | 5年 | 無期限 | |

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 最大利用可能額 (生涯投資枠) |

最大800万円 | 最大600万円 | 合計1,800万円 | |

| (最大1,800万円 利用可能) |

内数 1,200万円 |

|||

| 投資可能期間 | 最大20年 | 最大5年 | 無期限 | |

| 非課税投資枠 の管理 |

年間買付額 を管理 |

年間買付額 を管理 |

生涯非課税限度額 (総枠)を管理 簿価ベース=取得価額 |

|

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象商品 | 投資信託 (金融庁指定の銘柄) |

上場株式・ETF 公募株式投信・REIT |

投資信託 (金融庁指定の銘柄) |

上場株式・ETF 公募株式投信・REIT (一部対象除外あり) |

| ロールオーバー (移管) |

- | 可 | つみたてNISA から 不可 |

一般NISA から不可 |

| 加入可能年齢 | 18歳以上 | 18歳以上 | 18歳以上 | |

具体的に、現行制度と新制度の違いを確認していきましょう。

投資可能期間の新旧比較

| 現行 | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 投資可能期間 | 2023年まで | 2023年まで | 恒久化 | |

新NISAは投資可能期間の期限が撤廃され、恒久的な制度となります。現行では2023年までしか投資できませんが、新NISAは制度が続く限り、いつでも投資可能です。

非課税保有期間の新旧比較

| 現行 | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 最長20年 | 最長5年 | 無期限化 | |

新NISAは制度恒久化に加えて、非課税保有期間の期限も撤廃されます。現行ではつみたてNISAの20年が最長ですが、2024年からの新制度は非課税保有期間に制限はありません。制度が終了しない限り、いつまでも非課税で保有を続けられます。

年間投資枠の新旧比較

| 現行 | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

新NISAの年間投資枠は、つみたて投資枠と成長投資枠の合計で360万円です。現行は40万円または120万円なので、1年間に投資できる金額は大幅に増えることになります。

非課税保有限度額の新旧比較

| 現行 | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 (うち、成長投資枠は1,200万円まで) |

|

| 枠の再利用 | 不可 | 不可 | 可 | |

新NISAでは、生涯にわたる非課税保有限度額1,800万円が新たに設定されました。1,800万円のうち、成長投資枠として使えるのは1,200万円までです。購入価額で残高を管理するため、年間投資枠を使い切れなくても、非課税保有限度額が減ることはありません。

新NISAで無期限化した場合の引き出すタイミングは?

新NISAがスタートして非課税保有期間が無期限化された場合、運用中の商品はいつ引き出せばよいのでしょうか。

いつまでも非課税で運用を続けられるのは魅力ですが、引き出すタイミングを考えておくことも大切です。

ここでは、新NISAで引き出しを検討すべきタイミングを紹介します。

定年退職したとき

定年退職を迎えると、基本的に収入は年金のみとなります。これからの老後生活を考えると、新NISAから資金を引き出して、お金が必要になったらすぐに使えるようにしておくと安心です。

住宅ローンが残っているようであれば、このタイミングで引き出して一括繰り上げ返済を行うのも選択肢といえます。ただし、手元資金が少なくなると当面の生活に影響が出る可能性もあるので、慎重に判断することが大切です。

目標金額を達成したとき

目標金額に達したときも、新NISAからの引き出しを検討するタイミングです。

たとえば、大学の入学金や授業料に充てるために500万円を準備する予定だったとします。運用額が500万円に達したら、その時点で引き出してもよいでしょう。

投資信託の基準価額は変動するため、大学入学のタイミングで値下がりし、評価額が500万円を下回るかもしれません。目標に達した時点で現金化しておけば、必要なお金を確実に用意できます。

新NISAでは非課税枠の再利用が可能なので、引き出した後に余裕ができたら、また投資を再開するとよいでしょう。

緊急でお金が必要になったとき

病気やケガでまとまった医療費がかかるなど、緊急でお金が必要になったときも新NISAから引き出しを検討するタイミングです。評価額がプラスになっているのが理想ですが、緊急時であればマイナスであっても引き出して、必要なお金を準備しましょう。

評価額がマイナスだからといって、借金をするのはおすすめしません。借金は返済しなくてはならず、利息の支払いも生じます。また、運用中の投資信託が将来値上がりするとは限りません。

緊急でお金が必要になったら、運用成績に関係なく、必要な金額を引き出しましょう。

積立NISAの引き出し方法を証券会社ごとに比較

ネット証券でつみたてNISAの資金を引き出すには、商品を解約して現金化した後に代金を銀行へ振り込む必要があります。出金の方法はネット証券ごとに異なるため注意してください。

主要なネット証券5社(楽天証券、SBI証券、マネックス証券、松井証券、auカブコム証券)の出金方法を以下にまとめました。

| 証券会社 | 通常出金 (銀行振込) | 即時出金 | 自動出金 | ||

|---|---|---|---|---|---|

| 反映日(最短) | 出金手数料 | ||||

|

翌営業日 | 無料 | 〇 (手数料:無料) | 〇 (手数料:無料) | 公式サイト |

|

翌営業日 | 無料 | ── | 〇 (手数料:無料) | 公式サイト |

|

翌営業日 | 無料 | 〇 (手数料:330円) | ── | 公式サイト |

|

翌営業日 | 無料 | 〇 (手数料:330円) | ── | 公式サイト |

|

当日 | 110円(※) | ── | ── | 公式サイト |

通常出金の場合、auカブコム証券を除く4社で手数料が無料でした。その代わり、振り込みの指示から最短でも翌営業日でないと出金が反映されません。auカブコム証券は一部の金融機関を除いて110円の手数料がかかりますが、出金が最短で当日中に反映されます。

その他の特殊な引き出し方法として「即時出金」と「自動出金」があります。

楽天証券はどちらにも対応していますが、他4社の対応はまちまちです。このように、証券会社によって引き出しの方法は異なります。そこでここからは、主要ネット証券5社の引き出し方法について個別に確認しましょう。

楽天証券

楽天証券は182本ものつみたてNISA対象銘柄を取り扱う主要なネット証券です(2022年9月2日時点)。積立金額は100円以上1円単位で自由に調整できるほか、積立コースや引落方法も豊富に選べます。

| 取扱銘柄数 | 182本 |

|---|---|

| 最低投資額・取引単位 | 100円以上・1円単位 |

| 積立コース | 毎月、毎日 |

| ボーナス設定 | 〇 |

| 引落方法 | 証券口座 銀行口座 クレジットカード(楽天カード) 電子マネー(楽天キャッシュ) |

| ポイント投資 | 〇 |

楽天証券からつみたてNISAを引き出す方法大きく3つあります。

「マネーブリッジらくらく出金(即時出金)」と「自動出金(スイープ)」は、楽天証券と連携させた「楽天銀行」だけが対応しています。

楽天証券の資金引き出しのメリットとデメリット

つみたてNISAからの引き出しにおける楽天証券のメリットは、さまざまな出金方法を選ぶことができ、いずれも手数料が無料という点です。

ただし、即時出金(マネーブリッジらくらく出金)と自動出金は楽天銀行口座がないと利用できない点はデメリットといえるでしょう。

楽天証券の積立NISAに関するいい口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

楽天証券の積立NISAに関するよくない口コミ

- いちいちホームページにアクセスするのが面倒

-

今のところ、それほどデメリットに感じていることは正直ありません。ただ、いちいち楽天証券のホームページにアクセスするのが面倒くさいと思ったことは多々あります。ログインしなくてはならないのが手間に感じてしまいます。

30代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISA(※1)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。

※1:一般NISA、つみたてNISA、ジュニアNISAの合算

※2:NISAは、主要ネット証券(口座数上位5社:auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(五十音順))で、iDeCoは、主要運営管理機関でそれぞれ比較(2022年3月30日、楽天証券調べ)

(引用元:PR TIMES|楽天証券|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

SBI証券

SBI証券のつみたてNISA対象銘柄の数は184本と楽天証券を上回る数を取り扱っています(2022年9月2日時点)。積立コースに「毎週」を選べる点や、クレジットカード積立にも対応している点が強みです。

| 取扱銘柄数 | 184本 |

|---|---|

| 最低投資額・取引単位 | 100円以上・1円単位 |

| 積立コース | 毎月、毎週、毎日 |

| ボーナス設定 | 〇 |

| 引落方法 | 証券口座 銀行口座 クレジットカード(三井住友カードなど) |

| ポイント投資 | ── |

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券の「通常出金」は、15時半までの手続きなら翌営業日に振り込まれ、15時半以降の手続きは翌々営業日に振り込まれます。

さらにSBI証券は、SBI証券と連携させた「住信SBIネット銀行」となら「自動出金」が可能です。つみたてNISAの解約などでSBI証券に現金が発生した場合、自動的に住信SBIネット銀行へ払い出されます。

手続きの手間なく引き出せるため、SBI証券を利用するならぜひ一緒に住信SBIネット銀行の口座も開設してください。

SBI証券の資金引き出しのメリットとデメリット

つみたてNISAの引き出しに関するSBI証券のメリットは、手数料が無料という点です。通常出金と自動出金のいずれも手数料はかかりません。

一方、即時出金に対応していないこと、自動出金は住信SBIネット銀行だけが対応していることはSBI証券のデメリットです。

SBI証券の積立NISAに関するいい口コミ

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

SBI証券の積立NISAに関するよくない口コミ

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- 提携ポイントを増やしてほしい

-

あえてデメリットをいうなら、もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

出典:fuelle編集部がクラウドワークスで調査

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

マネックス証券

マネックス証券も多くのつみたてNISA対象銘柄を取り扱うネット証券です。2022年9月2日時点で155本の銘柄を取り扱っています。

積立コースは「毎日」と「毎月」を選ぶことができ、引落方法も2022年2月からクレジットカード(マネックスカード)が仲間入りしました。これらを活用すれば柔軟な積立設定ができるでしょう。

| 取扱銘柄数 | 155本 |

|---|---|

| 最低投資額・取引単位 | 100円以上・1円単位 |

| 積立コース | 毎月、毎日 |

| ボーナス設定 | 〇 |

| 引落方法 | 証券口座 銀行口座 クレジットカード(マネックスカード) |

| ポイント投資 | ── |

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券の資金引き出しのメリットとデメリット

マネックス証券の通常出金は、平日20時28分までに手続きを行うと翌営業日に、以降の手続は翌々営業日に振り込まれます。反映が翌営業日となる振り込みの受付時間が比較的長い点は、マネックス証券のメリットといえるでしょう。

さらに、マネックス証券は「即時出金」にも対応しています。出金の指示から銀行口座へ即座(出金先金融機関の状況によって数分かかる可能性がある)に入金が反映される引き出し方法で、すぐに資金が必要なときに便利です。

ただし、即時出金は1回330円の手数料がかかること、自動出金は選べないことがマネックス証券のデメリットです。また、即時出金は1日3回が上限のため注意してください。

マネックス証券の積立NISAに関するいい口コミ

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は2022年7月、積立コースに「毎日」が加わり、ボーナス設定もできるようになりました。取扱銘柄数は176本(2022年9月2日時点)と多く、他の主要ネット証券に引けを取りません。

ただし、ここで取り上げた主要ネット証券5社で唯一クレジットカード積立には対応していません。

| 取扱銘柄数 | 176本 |

|---|---|

| 最低投資額・取引単位 | 100円以上・1円単位 |

| 積立コース | 毎月、毎日 |

| ボーナス設定 | 〇 |

| 引落方法 | 証券口座 |

| ポイント投資 | ── |

松井証券の資金引き出しのメリットとデメリット

松井証券の通常出金も、15時半までの手続きで翌営業日に、以降は翌々営業日に振り込みが反映されます。通常出金に手数料はかからないこと、またマネックス証券と同じく即時出金にも対応している点はメリットです。

ただしマネックス証券と比べると、松井証券の即時出金は利用できる時間でやや見劣りする点はデメリットといえます。マネックス証券は一部の銀行で土日祝日も対応していますが、松井証券は平日でないと利用できません。

| 松井証券 | マネックス証券 | |

|---|---|---|

| 平日 | 〇 | 〇 |

| 土日・祝日 | ── | 〇(※) |

| 手数料 | 330円 | 330円 |

松井証券の積立NISAに関するいい口コミ

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券の積立NISAに関するよくない口コミ

- 申し込みから積立開始まで時間がかかった

-

申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。

20代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

auカブコム証券のつみたてNISAは、積立コースに「毎月」しか選べない点を除けば、概ね他の主要ネット証券と同水準のサービスを提供しています。

取扱銘柄数は177本(2022年9月2日時点)あり、100円以上1円単位で設定できる積立金額やクレジットカード積立に対応している点など、サービス内容は十分です。

| 取扱銘柄数 | 177本 |

|---|---|

| 最低投資額・取引単位 | 100円以上・1円単位 |

| 積立コース | 毎月 |

| ボーナス設定 | 〇 |

| 引落方法 | 証券口座 銀行口座 クレジットカード(au PAYカード) |

| ポイント投資 | ── |

KDDI、auカブコム証券、auフィナンシャルサービス、は、auカブコム証券において投資信託の積立購入をau PAYカードで決済できるサービスを3月28日に開始する。ポイント還元率は買い物と同じ1%で、買付上限は毎月5万円。同日からKDDIとauカブコム証券は、「投信積立 au/UQ mobile特典」を提供し、通常のポイント還元とau/UQ mobile特典の合計で、12カ月間は最大5%還元となる。

(引用元:エキサイト|au PAYカードで投信積立が可能に 3月28日から au/UQ mobile特典で最大5%・3万ポイント還元)

auカブコム証券の資金引き出しのメリットとデメリット

auカブコム証券の通常出金は他の主要ネット証券と異なり、最短当日に出金できるというメリットがあります。

「三菱UFJ銀行」なら最長18時半まで、その他の銀行でも13時半までに手続きすると当日に振り込みが反映されます(ゆうちょ銀行を除く)。

| 金融機関名 | 当日出金の受付時間 |

|---|---|

| 三菱UFJ銀行 (カブドットコム支店) |

18時半 |

| 三菱UFJ銀行 (その他の支店) |

15時半 |

| ゆうちょ銀行 | ── |

| 上記以外の金融機関 | 13時半 |

ただしauカブコム証券の通常出金は、一部の金融機関を除き1回110円の手数料がかかるというデメリットがあります。

無料とならない金融機関を使っている場合、引き出しに費用がかかるため注意してください。

| 通常出金の手数料 | 金融機関 |

|---|---|

| 無料 | 三菱UFJ銀行、auじぶん銀行、イオン銀行、中京銀行、池田泉州銀行 |

| 110円 | 上記以外の金融機関 |

auカブコム証券の積立NISAに関するいい口コミ

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

- ポイントがたくさん貯まる

-

au PAYカードのクレジットカード積み立てでポイントがたくさん貯まります。

20代・女性

auカブコム証券の積立NISAに関するよくない口コミ

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの引き出しに関するQ&A

ネット証券を利用しているならば、解約から引き出しまでの手続きを自分で行わなければいけません。ログイン情報(IDやパスワード)と取引暗証番号を手元に用意し、証券会社のホームページからログインして手続きしましょう。

具体的な手続きはネット証券ごとに異なりますが、大まかに「ログイン」→「保有銘柄画面」→「売却」→「(現金化を待って)出金」という流れで行います。詳細は、各証券会社のホームページを確認しましょう。

どうしても口座を解約したいならば、積立設定を解除して金融機関に『非課税口座廃止届出書』を提出しましょう。さらに金融機関の口座も解約したい場合、各金融機関から指定されている書類を提出してください。

ただし、口座を解約したら再開設できないことがあります。つみたてNISA口座を解約した年にすでに積み立てていたら、再開設できるのは最短で翌年からです。

つみたてNISAの引き出しは自由度が高く、一部だけ解約して引き出すことができます。回数の制限もないため、少しずつ解約して引き出しても構いません。

非課税投資枠とは、投資できる金額のことです。年に40万円まで投資でき、投資した商品は最長20年間税金がかかりません。

積み立てを止める際に注意したいのは、未使用の非課税投資枠は翌年以降に繰り越せないということです。今年つみたてNISAに10万円しか投資していなくても、未使用分の30万円が翌年の非課税投資枠に上乗せされることはありません。非課税投資枠の利用状況にかかわらず、毎年の非課税投資枠は一律40万円です。

このため、非課税投資枠を毎年使い切る人とそうでない人では、つみたてNISAの累計投資額に差がつくことになります。制度をフル活用したいなら、積み立てを止めずにできるだけ40万円の非課税投資枠を使い切るようにしましょう。

高く売却できるタイミングで現金化するのが理想的ですが、いつ高値となるか事前に判断することはできません。計画に沿って淡々と解約手続きを進めましょう。

信託財産留保額とは、投資信託の解約コストです。解約を受け付けた投資信託は解約代金の支払いのため資産を売却し現金を作りますが、その際に投資信託内でコストが発生します。解約に伴うコストなので、解約者に信託財産留保額として補てんさせる場合があります。

つみたてNISAに積み立てた資産を解約すると、金融機関内で現金化されます。その現金を金融機関から引き出す際に、所定の手数料がかかります。

ただし、信託財産留保額が設定されていない銘柄も多く、また引き出し手数料が無料の金融機関も少なくありません。信託財産留保額の有無は事前に目論見書などで確認し、金融機関の引き出し手数料は金融機関のウェブサイトなどで確認しましょう。

また、他に優先的に解約すべき資金がないかチェックしましょう。つみたてNISAは貴重な非課税制度です。いつでも利用できる預貯金などに余裕資金があるなら、そちらから優先的に引き出してはいかがでしょうか。

なお、複数銘柄を積み立てているつみたてNISAから資金を引き出す場合、どの銘柄を解約するか悩むかもしれません。ポートフォリオを維持したいなら全銘柄を構成比に従って解約し、利回りを向上させたいなら債券割合が大きい銘柄から優先的に解約しましょう。

複利効果とは、運用で得られた利益を再投資して運用額を大きくし、さらに大きな利益を得る運用方法です。

例えば利回り5%の商品に40万円を投資すると、1年目の利益は2万円ですが、再投資し42万円で運用すると2年目の利益は2万1,000円となります。利益が1年目より1,000円大きくなりました。これを繰り返すことで利益が年々大きくなることを複利効果と呼びます。

複利効果は運用期間が長くなるほど大きくなるため、途中で解約すると複利が十分働きません。

また、つみたてNISAは非課税期間が最長20年間ありますが、途中で解約すると非課税期間は終了します。本来20年間非課税で運用できたところ、非課税期間が短くなってしまう点がデメリットです。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】