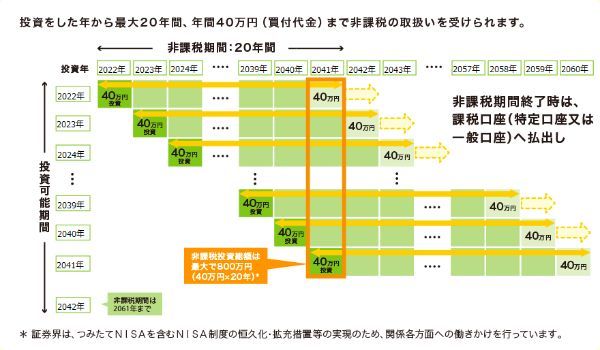

つみたてNISAの非課税期間は20年間ですが、20年後に投資が終わるわけではありません。2042年まで毎年投資でき、各年から20年間が非課税期間です。早く始めるほど非課税で投資できる金額が大きく、期間も長くなります。

政府の「資産所得倍増プラン」により、NISAが恒久化され、この非課税期間が無期限になる可能性も出てきました。

本記事では意外と知らない非課税期間の仕組みを詳細に解説していきます。また、NISAが恒久化されると現行NISAとどう変わるのかについても紹介していきましょう。

- つみたてNISAは2024年まで積み立て可能

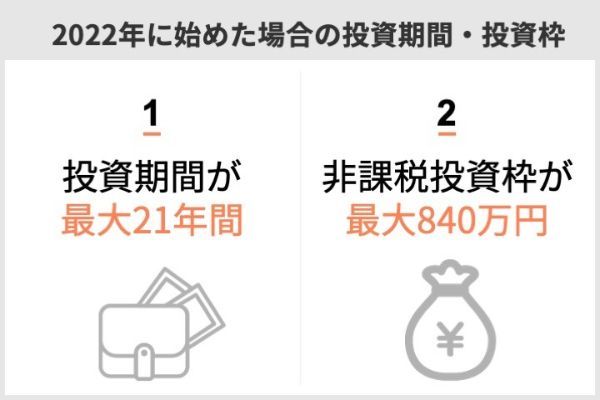

- つみたてNISAを2022年に始めると最大で21年間投資でき、非課税投資枠は最大840万円になる

- つみたてNISAが恒久化されると、非課税期間が無期限になり、投資枠も拡大する

- つみたてNISAはなるべく早めに始めたほうがいい

- つみたてNISAの非課税期間終了時の選択肢は「売却」か「課税口座での運用」

積立NISAはいつまで非課税で運用できる?

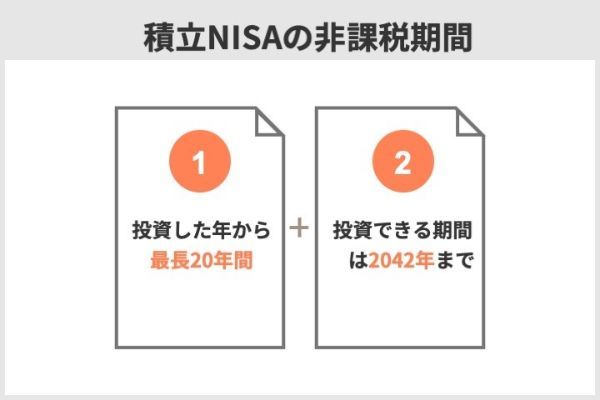

つみたてNISAは年間40万円まで投資でき、20年間非課税で運用できます。2042年まで毎年最大で40万円が投資できるため、早く始めるほど非課税投資枠の総額も多くなります。

仮に2022年から始めた場合、最大いくらまで非課税投資ができるのでしょうか。

積立NISAとは?

つみたてNISAがどのような制度なのか、簡単におさらいしましょう。

| つみたてNISAの概要 | |

|---|---|

| 利用できる人 | 日本在住の20歳以上の人(2023年以降は18歳以上) |

| 投資できる商品 | 長期・積立・分散投資に適した一定の投資信託 |

| 非課税になる利益 | 売却益・分配金 |

| 口座開設可能数 | すべての金融機関を通じて1人1口座まで |

| 非課税投資枠 | 年間40万円まで |

| 非課税期間 | 投資した各年から最長20年間 |

| 投資できる期間 | 2042年まで |

通常は利益に20.315%の税金がかかるため、100万円の利益が出た場合、手取り20万円ほどの違いが生まれます。

國村功志(ファイナンシャル・プランナー)

積立NISAの非課税期間は20年間

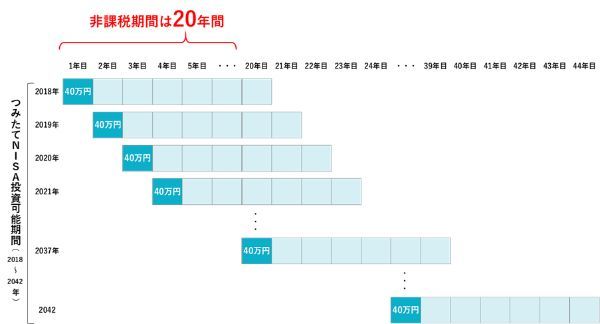

つみたてNISAの非課税期間は最長20年間です。これは投資したそれぞれの年から数えて20年間のうちに得られた売却益や分配金が非課税になるということです。

仮につみたてNISAが始まった2018年に40万円を投資した場合、その年を含めて20年後の2037年までが非課税です。翌年の2019年の投資分は、2038年までが非課税です。

このように毎年の投資分がそれぞれ20年間非課税になり、投資できる最後の年である2042年まで毎年積立を続けられます。

つまり、つみたてNISAは早く始めるほうが利用できる合計の非課税枠も多くなります。トータルの投資額が多ければ、将来の運用益が大きくなることにも期待できます。

最後の2042年の投資分は、2061年までが非課税期間です。

積立NISAの1年の単位はいつからいつまで?

つみたてNISAの1年の単位は、1月〜12月です。初年度は年の途中から始めることも考えられますが、その場合は何月から始めても12月までを1年とみなします。

例えば、2022年10月に始め、12月まで3ヵ月しか投資期間がなかったとしても、その年を1年と数えます。翌年の2023年は、1月から2年目が始まります。

年の途中から始めても年間投資枠は40万円が上限です。しかし、毎月の定額積立しかできない金融機関の場合、最高でも月3万3,333円が上限額のため、40万円を使い切れない可能性があることは注意しましょう。

仮に、2022年10月に開始し、毎月3万3,333円投資した場合、その年は3ヵ月で合計9万9,999円しか積み立てられません。このケースでは、年間投資枠のうち30万円程度が使いきれずに残ってしまいます。

年の途中から始めても年間投資枠を使い切る方法は、後述の「ボーナス設定」の内容を参考にしてください。

2022年に始めたらいつまで?2023年に始めたら?年別の非課税期間一覧表

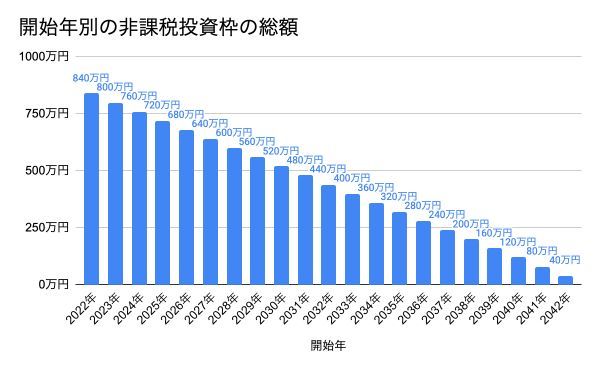

つみたてNISAは2042年まで毎年最大40万円投資でき、各年から20年間、非課税で保有できます。では、2022年以降に始めた場合、開始年によって利用できる非課税投資枠はいくらになのでしょうか。

| 開始年 | 積立期間 | 非課税投資枠の総額 |

|---|---|---|

| 2022年 | 21年 | 840万円 |

| 2023年 | 20年 | 800万円 |

| 2024年 | 19年 | 760万円 |

| 2025年 | 18年 | 720万円 |

| 2026年 | 17年 | 680万円 |

| 2027年 | 16年 | 640万円 |

| 2028年 | 15年 | 600万円 |

| 2029年 | 14年 | 560万円 |

| 2030年 | 13年 | 520万円 |

| 2031年 | 12年 | 480万円 |

| 2032年 | 11年 | 440万円 |

| 2033年 | 10年 | 400万円 |

| 2034年 | 9年 | 360万円 |

| 2035年 | 8年 | 320万円 |

| 2036年 | 7年 | 280万円 |

| 2037年 | 6年 | 240万円 |

| 2038年 | 5年 | 200万円 |

| 2039年 | 4年 | 160万円 |

| 2040年 | 3年 | 120万円 |

| 2041年 | 2年 | 80万円 |

| 2042年 | 1年 | 40万円 |

非課税投資枠の総額は、「積み立てできる期間×40万円」です。

2022年開始の場合、積み立てできる期間は21年間のため、非課税投資枠の総額は840万円です。

積立期間は2023年が20年、2024年が19年、2025年が18年と1年ずつ短くなっていくため、利用できる非課税投資枠も40万円ずつ少なくなっていきます。

國村功志(ファイナンシャル・プランナー)

各年の投資分がいつまで非課税で保有できるのかは、以下の表を参考にしてください。

| 投資年 | 非課税期間が終了する年 |

|---|---|

| 2022年 | 2041年 |

| 2023年 | 2042年 |

| 2024年 | 2043年 |

| 2025年 | 2044年 |

| 2026年 | 2045年 |

| 2027年 | 2046年 |

| 2028年 | 2047年 |

| 2029年 | 2048年 |

| 2030年 | 2049年 |

| 2031年 | 2050年 |

| 2032年 | 2051年 |

| 2033年 | 2052年 |

| 2034年 | 2053年 |

| 2035年 | 2054年 |

| 2036年 | 2055年 |

| 2037年 | 2056年 |

| 2038年 | 2057年 |

| 2039年 | 2058年 |

| 2040年 | 2059年 |

| 2041年 | 2060年 |

| 2042年 | 2061年 |

NISA恒久化でどうなる?

つみたてNISAの投資期間は、2042年までです。しかし岸田文雄首相は経済政策に「資産所得倍増プラン」を掲げており、金融庁がNISAの恒久化などを要望しています。NISA全体が拡充される場合、いつからどのように変わるのでしょうか。

資産所得倍増プランで恒久化の可能性も

國村功志(ファイナンシャル・プランナー)

資産所得は労働の対価である給料とは異なり、株式の配当などから得られる所得を指します。

引用:日本経済新聞『「資産所得倍増」実現への道筋は?』

この背景には日本の家計に占める資産所得の割合が欧米に比べて小さいことがあります。実際に日本は家計における株式や投資信託の割合は14.3%で、米国の51%や欧州の27.8%よりも低いです。

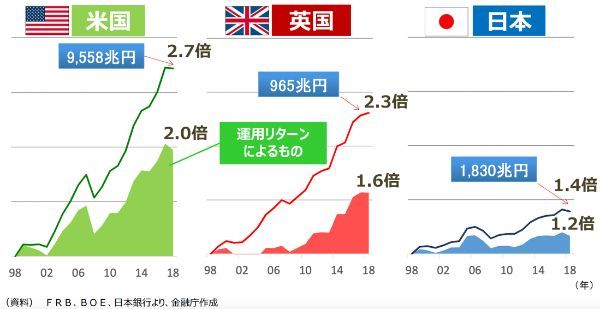

こうした違いもあり、日本・米国・英国の家計金融資産の伸びには大きな差があります。1998年からの20年間で、家計金融資産は米国が2.7倍、英国が2.3倍なのに対し、日本は1.4倍しか伸びていません。この要因として、運用リターンの違いが大きく影響していると分析されています。

岸田首相も日本の資産所得が少ないことを指摘しており、NISAの拡充を進める考えを表明しています。

首相は日本の家計に占める資産所得の割合が米欧などに比べて小さいことを指摘し、2000兆円ほどある日本の個人の金融資産を「大きなポテンシャルだ」と話しました。具体的には少額投資非課税制度(NISA)の拡充や、預貯金を資産運用に回す新たな仕組みを作るなど、政策を活用し「倍増プラン」を進める考えを示しました。

引用:日本経済新聞『「資産所得倍増」実現への道筋は?』

その具体化の動きとして、金融庁は2023年度の税制改正に向け、NISAの恒久化や投資上限額の引き上げなどを要望しています。

金融庁は25日の自民党財務金融部会で2023年度の税制改正に向けた要望案を正式に提示した。少額投資非課税制度(NISA)を使って投資できる上限を引き上げ、投資期間の恒久化も要望した。

引用:日本経済新聞『NISA拡充、正式要望』

いつから何がどう変わるのか

金融庁は2023年度の税制改正要望を公表しています。あくまで要望段階のため、決定事項ではありません。もし要望が実現すれば、最短で2024年1月からNISAが拡充される可能性があります。

要望案の内容は、つみたてNISAを軸に一本化したうえで、制度の恒久化や投資枠の拡大を狙ったものです。

現行のNISA制度と要望案をまとめたものが下表です。

| 現行のNISA | 改正要望案 | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | ジュニアNISA | 2024年1月〜? | |

| 対象年齢 | 20歳(1)以上 | 20歳(1)以上 | 20歳(1)以上 | 20歳以上 つみたてNISAは 未成年まで拡大 |

| 投資期限 | 2042年まで | 2028年まで | 2023年まで | 恒久化 |

| 非課税期間 | 20年間 | 5年間 | 5年間(2) | 無期限 |

| 年間投資枠 | 40万円 | 120万円 | 80万円 | 拡大 |

| 投資枠の総額 | 800万円 | 600万円 | 400万円 | 拡大 |

| 主な対象商品 | 長期・積立・分散投資に 適した一定の投資信託 |

上場株式、ETF、 投資信託、リート |

上場株式、ETF、 投資信託、リート |

つみたてNISAと同様 成長投資枠を設け、 上場株式等に投資可 |

要望が通った場合、投資期限を過ぎても新規買付ができ、非課税期間も無期限になる見通しです。投資枠の拡大幅は今後の議論次第ですが、日本証券業協会はつみたてNISAを年間60万円、一般NISAを240万円に引き上げる提言をしています。

日本証券業協会は7月にまとめた提言で英国の非課税投資制度「ISA」並みの上限額を要求した。上限拡大の案として、一般NISAを年120万円から240万円に、つみたてNISAを40万円から60万円に引き上げる例を示した。

引用:日本経済新聞『NISA、「資産所得倍増」へ一歩』

一本化されれば、つみたてNISAに関しては対象年齢が未成年者まで拡大される可能性があります。

また、一般NISAは2024年から2階建ての新NISAへの移行を取りやめ、つみたてNISA内部に設ける「成長投資枠(仮称)」に機能を引き継がせたい考えのようです。

國村功志(ファイナンシャル・プランナー)

積立NISAはいつまでに始めるのがいい?

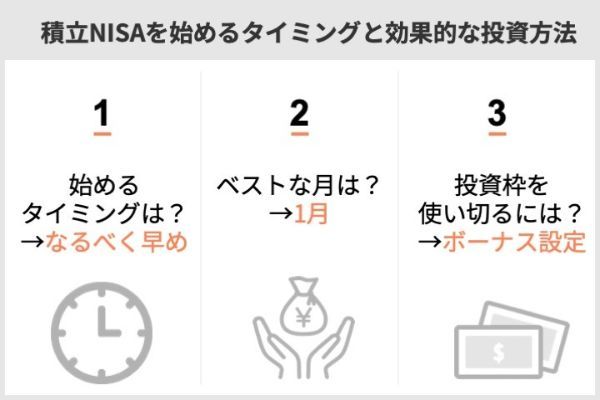

つみたてNISAを始める時期については、思い立ったらなるべく早いほうがよいでしょう。何月に始めるのがいいかについても、あわせて解説していきましょう。

年で選ぶなら2022年中に始めるとよい

また、同じ2022年でも早く口座開設すれば、投資できる月を多く確保でき、非課税投資枠を利用しやすくなります。

例えば、2022年の4月に始めた場合と10月に始めた場合では、年内に投資できる残りの期間は4月が8ヵ月、10月は3ヵ月です。毎月3万円を投資する場合、年末までの投資額は4月開始が24万円、10月開始が9万円となり、利用する非課税投資枠の差は15万円にもなります。

國村功志(ファイナンシャル・プランナー)

2023年以降は非課投資枠の総額が1年ごとに減っていく

つみたてNISAは年間40万円の非課税投資枠を2042年まで毎年利用できる制度です。2023年以降に始めても問題はありませんが、開始年が1年遅くなるごとに非課税投資枠の総額は40万円ずつ少なくなります。

2022年に開始すれば、最大で840万円の非課税投資枠を利用できますが、2023年開始は800万円、2024年開始は760万円、2025年開始は720万円と減っていくのです。

| 開始年 | 積立期間 | 非課税投資枠の総額 |

|---|---|---|

| 2022年 | 21年 | 840万円 |

| 2023年 | 20年 | 800万円 |

| 2024年 | 19年 | 760万円 |

| 2025年 | 18年 | 720万円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 2040年 | 3年 | 120万円 |

| 2041年 | 2年 | 80万円 |

| 2042年 | 1年 | 40万円 |

投資額が多いほど将来の運用益も期待できるため、可能なら2022年から始めるとよいでしょう。

月で選ぶなら1月開始がベスト

1月から開始できれば、年間40万円の投資枠を12ヵ月に分けて投資できるため、時間分散効果を最大限働かせることができます。

1月開始なら、年間40万円の投資枠を12ヵ月にならしてほぼ使い切ることも可能です。毎月積立の場合、月額上限は3万3,333円のため、12ヵ月で39万9,996円を投資できるからです。

しかし、毎月上限額を投資しても4円が余ってしまいます。また、年の途中から始める人もいるでしょう。その場合は後述のボーナス設定を利用すれば満額投資ができます。

年度途中でも始められるが投資枠を使い切れない

例えば5月から積立を始めると、毎月上限額を積み立てても合計投資額は26万6,664円です。

| 投資月 | 積立額 |

|---|---|

| 5月 | 3万3,333円 |

| 6月 | 3万3,333円 |

| 7月 | 3万3,333円 |

| 8月 | 3万3,333円 |

| 9月 | 3万3,333円 |

| 10月 | 3万3,333円 |

| 11月 | 3万3,333円 |

| 12月 | 3万3,333円 |

| 合計 | 26万6,664円 |

2年目からは上限額の積み立てでほぼ満額を投資できますが、初年度から投資枠を使い切りたい人もいるはずです。その場合はボーナス設定を利用します。

年度途中から始めて投資枠を使い切る場合はボーナス設定を利用

ボーナス月(増額月)設定とは、通常の投資信託の積立設定に、年2回までボーナス月(増額月)を指定できる機能です。NISA口座でもご利用が可能です。

引用:マネックス証券『つみたてNISAでボーナス月設定を活用しよう!』

先ほどの5月から開始したケースで、ボーナス設定を利用して投資枠を使い切ることを想定してみましょう。

| 投資月 | 積立額 | ボーナス設定 |

|---|---|---|

| 5月 | 3万3,333円 | |

| 6月 | 3万3,333円 | 6万6,668円 |

| 7月 | 3万3,333円 | |

| 8月 | 3万3,333円 | |

| 9月 | 3万3,333円 | |

| 10月 | 3万3,333円 | |

| 11月 | 3万3,333円 | |

| 12月 | 3万3,333円 | 6万6,668円 |

| 合計 | 26万6,664円 | 13万3,336円 |

| 合計 | 40万円 | |

5月に始めた場合、毎月積立のみだと26万6,664円までしか投資できず、13万3,336円が余ってしまいます。しかしボーナス設定で投資額を上乗せすることで、年度途中から始めても投資枠を使い切れます。

この例では2回に分けてボーナス設定をしていますが、1回の設定も可能です。

また、1月から3万3,333円を積み立て4円が余ってしまう場合も、ボーナス設定を利用すればきれいに40万円の投資枠を使い切れます。

ボーナス設定のある金融機関

ボーナス設定ができるかどうかは金融機関によります。ここでは主なネット証券の中で、ボーナス設定のある金融機関を簡単に比較してみます。

|

|

|

|

||

| 積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | |

| 金額単位 | 1円 | 1円 | 1円 | 1円 | |

| ボーナス設定 | ○ | ○ | ○ | ○ | |

| 最低金額 | 100円 | 100円 | 100円 | 1円 | |

| 最高金額 | 通常積立と合計で 40万円以内 |

40万円超も可() | 通常積立と合計で 40万円以内 |

通常積立と合計で 40万円以内 |

|

| クレカ決済 | ○ | ○ | ○ | ○ | |

| カード | 楽天カード 楽天キャッシュ |

三井住友カード | マネックスカード | auPAYカード | |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | ||

SBI証券のみ40万円を超える設定もできますが、投資枠を超過した買付は無効になります。その場合は「NISA枠ぎりぎり注文」を一緒に設定すれば、自動で投資枠に収まるように調整してくれ、買付エラーになることはありません。

NISA投資可能枠が積立設定金額以下の場合、積立注文金額を引き下げて積立買付を行い、可能な限りNISA枠を使い切る注文

※NISA投資可能枠が10円未満の場合、NISAぎりぎり注文の発注はされません。

引用:SBI証券『「NISA枠ぎりぎり注文」、「課税枠シフト注文」とは何ですか?』

また、表内に掲載したネット証券はクレカ決済で毎月の積立ができ、決済額に応じてポイントが付与されます。

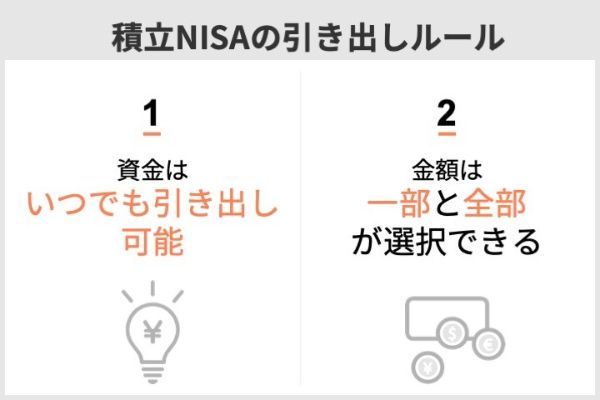

積立NISAの資産はいつでも引き出せる?引き出す方法は?

つみたてNISAは引き出しに制限はありません。いつでも引き出せて、出金方法も簡単です。

積立NISAはいつでも引き出せる

國村功志(ファイナンシャル・プランナー)

例えば、年利5%の商品に上限額の40万円を投資すれば、1年目は約9,000円の利益、5年目は約27万円の利益、10年目は約118万円の利益となり、時間が経つほど運用益は大きくなります。

そもそもつみたてNISAは長期投資でお金を増やすための制度なので、途中で引き出さなくても問題ない資金を積立に回しましょう。

残りの非課税期間が利用できなくなることに注意

つみたてNISAの非課税投資枠は、保有商品を売却しても復活しません。投資した商品は売却しない限り20年間非課税で保有できます。

仮に購入した40万円分の商品を5年後に売却すれば、その時点で非課税期間は終了します。売却しなければ残り15年間も非課税で運用できたことになります。

國村功志(ファイナンシャル・プランナー)

引き出す方法

運用資産を引き出す方法は、どこの金融機関でもそれほど変わりません。

まずは投資信託を選んで売却注文を出しましょう。数日後に代金が口座に反映されたら、各金融機関における所定の出金手続きに従って、引き出すだけです。

出金方法

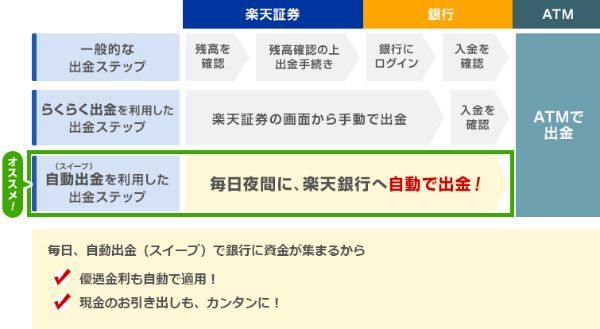

具体的な出金方法を楽天証券を例に見ていきましょう。

1.売却注文画面を開く

「マイメニュー」→ 口座管理「保有商品一覧 投資信託」から保有している投資信託を表示します。次に売却したい投資信託の「売却」をクリックして売却注文画面を開きます。

2.売却する金額(口数)を入力する

売却する金額もしくは口数を入力します。全て売却する場合は「全部売却」を、一部を売却する場合は「一部売却」を選択します。

3.売却内容を確認して発注する

売却する注文内容を確認します。

間違いがなければ、取引暗証番号を入力し、「注文」をクリックします。

4.数日後に売却代金が口座に反映される

売却代金が口座に反映されるまで数日から1週間程度かかります。注文状況は「投資信託」→「履歴」→ 「購入・売却履歴」画面で確認できます。

5.出金手続きをして引き出す

通常出金は、「マイメニュー」→ 入出金・振替「出金」から画面指示に沿って手続きするだけで完了します。

出金指示の画面で、「出金指定日」を選択し、「出金額」を入力します。その後、「確認する」をクリックします。

楽天銀行の口座を開設して口座連携サービス「マネーブリッジ」に登録していれば、手続き不要で売却代金が自動で楽天銀行に出金されるサービスも利用できます。また、原則として当日中に楽天銀行に振り込まれる「らくらく出金」もあります。

「らくらく入出金」は、「できるだけスムーズに、できるだけ安く、入金を行いたい」そんな投資家のニーズにお答えするサービスです。楽天証券と楽天銀行の連携サービス「マネーブリッジ」に無料登録するだけで、手数料無料、原則24時間、リアルタイムで資金移動が可能な「らくらく入出金」をお使いいただけます。

引用:楽天証券『楽天銀行と楽天証券がつながる!「マネーブリッジ」大好評』

積立NISAの非課税期間が終わったらどうなる?

つみたてNISAを始めて20年後から、非課税期間の終了するタイミングが毎年やってきます。その際に売却するか運用を続けるかを選ぶことになります。運用を続ける場合は、保有商品を課税口座に移します。

積立NISAを2022年から始めた場合、最大21回非課税期間の終了がやってくる

つみたてNISAを2022年から始めた場合、2042年まで毎年投資すれば、積立期間は21年になります。つまり、非課税期間が終了するタイミングも21回やってくるということです。

例えば、1年目(2022年)の投資分は2041年末に非課税期間が終わるため、2042年から課税口座に移ります。同じように2年目(2023年)の投資分は2043年から、3年目(2024年)の投資分は2044年から課税口座に移管されます。

| 投資年 | 非課税期間 | 課税口座 | |

|---|---|---|---|

| 1年目 | 2022年 | 2041年まで | 2042年から |

| 2年目 | 2023年 | 2042年まで | 2043年から |

| 3年目 | 2024年 | 2043年まで | 2044年から |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 20年目 | 2041年 | 2060年まで | 2061年から |

| 21年目 | 2042年 | 2061年まで | 2062年から |

國村功志(ファイナンシャル・プランナー)

非課税期間終了時の選択肢は2つ

非課税期間が終了するときの選択肢は、「売却」か「運用を続ける」かの2つです。

売却するときは、先に買い付けた古い順から売却されます。一般的につみたてNISAは「先入れ先出し方式」になっており、保有する年を指定して売却はできません。同一銘柄を複数年購入している場合、先に購入したものから順次売却されます。

運用を続ける場合は手続きは必要ありません。特段の手続きをせずとも、非課税期間終了時に自動的に課税口座へ移管されます。

國村功志(ファイナンシャル・プランナー)

売却するなら非課税期間内にしたほうがいい?

売却は非課税期間内でも課税口座に移してからしてからでも、基本的にどちらでも問題ありません。移管後に売却しても、つみたてNISAで増えた利益分には課税されないからです。

非課税期間20年間が終わると、つみたてNISA勘定のETFや株式投資信託は、特定口座や一般口座などの課税口座に非課税期間終了時の時価で払い出されることとなり、つみたてNISA勘定で保有していた間の値上がり分には課税されません。

引用:金融庁『Q22:つみたてNISA勘定で非課税期間(20年間)が終了すると、口座内で保有している金融商品はどうなりますか?』

例えば、投資した40万円が課税口座に移す時点で100万円になっていれば、課税口座ではその投資信託を100万円で購入したとみなされます。

移管後は100万円より増えた金額のみが利益とみなされ、税金の対象になります。

このため運用がプラスになっているなら、売却は非課税期間内にしても移管後にしても同じことです。

移管時に値下がりしているときは注意

問題は課税口座に移管するときに値下がりしているケースです。

つみたてNISAから課税口座への移管は時価で行われるため、先ほどの例のように値上がりしている場合は問題ありません。

仮に40万円が30万円に値下がりした状態で移管した場合、課税口座においては30万円で購入したとみなされます。そのため、移管後に30万円が40万円に値上がりすれば、10万円に対して税金がかかります。

しかし、つみたてNISAで最初に投資した資金は40万円なので、元の金額に戻っただけです。それに対して税金が発生するため、本来であれば支払う必要のない税金です。

國村功志(ファイナンシャル・プランナー)

損失が出ている場合は売却すべき?運用を続けるべき?

非課税期間終了時に損失が出ている可能性も、全くないとは言い切れません。では、損失が出ている場合、売却すべきか運用を続けるべきかどちらなのでしょうか。

できれば運用を続けたほうがいい

結論から言えば、運用は続けたほうがよいでしょう。

つみたてNISAの対象商品は、主に株式市場に広く分散する投資信託です。言い換えると株式市場全体、あるいはそれに近いものを購入することになります。

株式市場そのものに投資する場合、一時的に大きく下がったとしても、その後回復することが十分考えられます。過去に何度も大きな下落はありましたが、世界の株式市場はそのたびに回復してきました。

國村功志(ファイナンシャル・プランナー)

このような過去の実績からも、その運用資金がすぐに必要ないのであれば、回復するまで課税口座で保有し続けたほうが賢明と言えるでしょう。

20年間運用して元本割れする確率はどのくらい?

20年後に損失になっている場合、基本は運用を続けるとしても、元本割れする確率はどのくらいなのでしょうか。

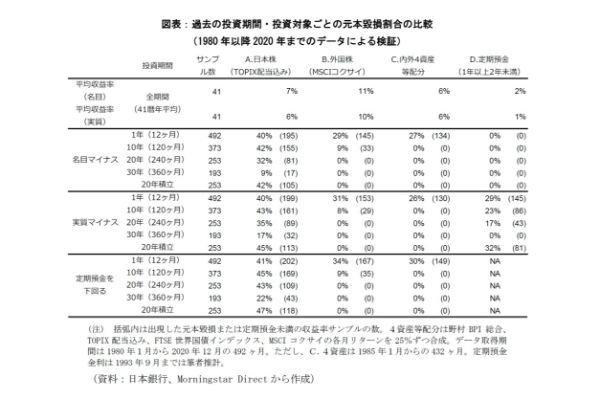

ここでは日本株、先進国株(外国株)、4資産ポートフォリオ(日本と先進国の株式と債券)のデータを見てみましょう。

以下のデータは1980年以降から2020年までの41年間の実績を使って検証された結果です。投資期間1年、10年、20年、30年に加え、20年間積み立てたケースで元本割れの割合を示しています。「名目」は額面上の数字のみ、「実質」は物価上昇も考慮して元本割れしたかどうかを表しています。

日本株は1990年以降のバブル崩壊があったため、元本割れの割合は一定数あります。しかし、例えば2000年以降なら日本株(TOPIX)は高値を更新し上昇しているため、元本割れの可能性は低くなります。

これらのデータから、日本だけでなくグローバルに広く分散して20年間運用するのであれば、元本割れについてそれほど心配する必要はないでしょう。

國村功志(ファイナンシャル・プランナー)

積立NISAは20年後いくらになるかシミュレーション

つみたてNISAで20年間積み立てた場合、いくらになるのかシミュレーションしてみましょう。積み立てる金額は、月額5,000円、1万円、3万3,000円で、利回りは3%、5%、7%で計算します。

あくまでもシミュレーションのため、目安の金額として参考にしてください。

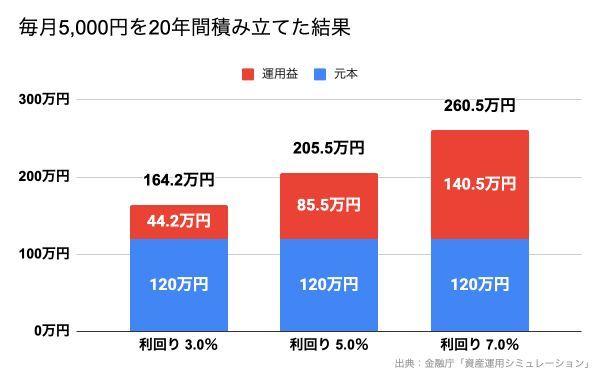

毎月5,000円積み立てた場合

毎月5,000円を20年間積み立てた結果です。

元本120万円に対し、それぞれの利回りによる運用益は以下のとおりです。

<20年後の利益>

3%……約44万2,000円

5%……約85万5,000円

7%……約140万5,000円

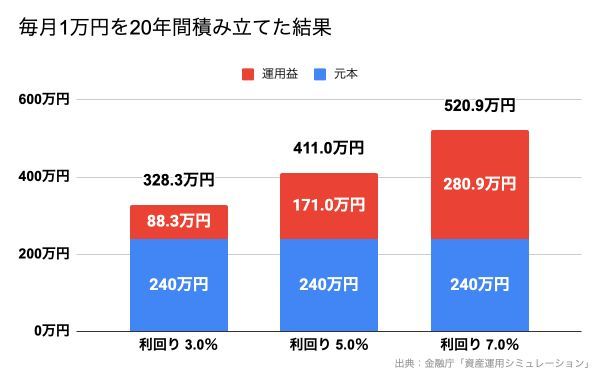

毎月1万円積み立てた場合

毎月1万円を20年間積み立てた結果です。

元本240万円に対し、それぞれの利回りによる運用益は以下のとおりです。

<20年後の利益>

3%……約88万3,000円

5%……約171万円

7%……約280万9,000円

毎月3万3,000円積み立てた場合

毎月3万3,000円を20年間積み立てた結果です。

元本792万円に対し、それぞれの利回りによる運用益は以下のとおりです。

<20年後の利益>

3%……約291万4,000円

5%……約564万4,000円

7%……約927万1,000円

積立NISAとは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

積立NISAは2022年のうちに始めれば21年間投資できる

つみたてNISAは投資したそれぞれの年から20年間非課税で運用できます。2042年まで毎年投資できるため、2022年に始めれば21年間積み立てられ、最大840万円の非課税投資枠を利用できます。

國村功志(ファイナンシャル・プランナー)

よくあるQ&A

ただし非課税で運用できる期間は、投資した各年から20年間です。2022年の分は2041年まで、2023年の分は2042年まで、2024年の分は2043年まで非課税で保有できます。

しかし、つみたてNISAは長期投資で利益を増やしていく制度です。あまり早くやめてしまうと、利益が少なく十分な運用成果を得られないかもしれません。投資期間が短いと元本割れの可能性も高まるため、20年間の非課税期間をすべて利用するつもりで投資しましょう。

非課税期間の終了は1年ごとにやってきます。2023年開始分は2042年末、2024年開始分は2043年末に非課税期間が終了するため、売却か運用継続かの判断を毎年することになります。

2043年以降の新規投資はできませんが、2042年末までに購入した投資信託は20年間の非課税期間が終了するまで保有できます。2042年の投資分は、2061年末までが非課税期間です。

売却の手続きは、どこの金融機関でも大きな違いはありません。

年利3%とすれば、毎月5,000円積み立てた場合は合計約164万円、1万円では約328万円、3万3,000円では1,083万円になります。

年利5%では、毎月5,000円積み立てた場合は合計約205万円、1万円では約411万円、3万3,000円では1,356万円です。

年利7%の場合は、毎月5,000円積み立てた場合は合計約260万円、1万円では約520万円、3万3,000円では1,719万円です。

【こちらの記事も読まれています】