つみたてNISAでは、購入する時期を選んで投資信託を一括購入する「スポット購入」はできません。しかし、一括購入のような投資方法は可能です。それが「ボーナス設定」です。ボーナス設定で積立額をスポット的に増やせば、つみたてNISAの非課税投資枠をフルに活用することができます。

また同じNISAでも一般NISAであればスポット購入が可能です。「市場の動向に合わせて投資したい」、「資金に余裕がある」、「まとめて一括購入したい」といった方は、一般NISA枠での投資を検討しましょう。

- つみたてNISAはスポット購入できない

- つみたてニーサでは年2回まで増額購入できる「ボーナス設定」がおすすめ

- つみたてニーサでの「ボーナス設定」はオンラインで手軽に設定可能

- 一般NISAならその枠内でスポット購入が可能

- スポット購入は複利効果が大きく資産形成のスピードアップが期待でき、短期間でも高い利益を狙える

目次

積立NISAはスポット購入(一括購入)できる?

結論から言うとつみたてNISAでスポット購入はできません。

スポット購入とは?

では、スポット購入について理解を深めていきましょう。

資金に余裕があるときや、市場が右肩上がりの際に検討されます。投資信託の購入方法には、このスポット購入と積立注文の2種類があります。

スポット購入がおすすめのケースとしては、狙いのファンドが下落しているタイミングが挙げられます。スポット購入で一気に買い足して、値上がりしたタイミングで売却すれば、大きな利益を得ることが可能です。

スポット購入には一定のリスクや、銘柄、購入タイミングを検討する手間がありますが、自分好みのタイミングで投資でき、積立注文よりも高い利益を期待できます。

一般NISAならスポット購入できる

ただし、同じニーサでも一般NISAであればスポット購入が可能です。

したがって、つみたてNISAでは、年間非課税投資枠40万円分を一度にまとめて買い付けることはできません。非課税投資枠内で運用にあわせて月額3万3,333円が買付額の上限の目安となります。

また、つみたてニーサでは非課税投資枠の持越しができません。年間の非課税投資枠40万円を最長20年間、合計800万円分まで非課税で投資ができますが、まとまった資産が手元にあっても、年間投資可能枠を超えた投資ができないことにも留意しておきましょう。

積立ニーサ勘定での買付けは、事前に証券会社などとの間で締結した累積投資契約に基づき、対象銘柄を指定したうえで、「1ヵ月に1回」など定期的に一定金額の買付けを行う方法に限られています。

引用:金融庁「つみたてNISAQ&A」

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

ボーナス設定ならスポット購入のような一括購入は可能

「ボーナス設定」ならスポット購入のような一括投資は可能です。

参考:SBI証券「ボーナスの賢い使い方」

積立ニーサのボーナス設定とは?

つみたてNISAでのボーナス設定を具体的にイメージしていきましょう。ボーナス設定には、「年間40万円の非課税投資枠を使いきることができる」というメリットがあります。

つみたてニーサでは、年間40万円の非課税投資枠内で積立額を設定します。たとえば、毎月3万3,333円を12ヵ月積み立てると合計金額は39万9,996円です。これでは非課税投資枠が4円余ってしまい、つみたてニーサの投資可能枠を使いきれないことがネックでした。

そこで、注目されたのがボーナス設定の存在です。ボーナス設定で積立額をスポット的に増やせば、つみたてNISAの非課税投資枠をフルに活用することができます。

たとえば、毎月3万3,000円の積立額をベースに、年2回のボーナス設定で2,000円分ずつ増額して3万5,000円を積み立てれば、つみたてニーサの非課税投資枠40万円をピッタリ使い切ることが可能です。毎月2万円の積立額をベースに、年2回のボーナス設定で8万円分ずつ増額して積み立てる、といった計画でも良いでしょう。

つみたてNISAでは、市場の動向や自身のタイミングに合わせたスポット購入はできません。しかし、計画的に投資額を増やす月を決めて非課税投資枠の無駄をなくし、メリハリをつけて投資をすることは可能です。

積立NISAのボーナス設定の手順

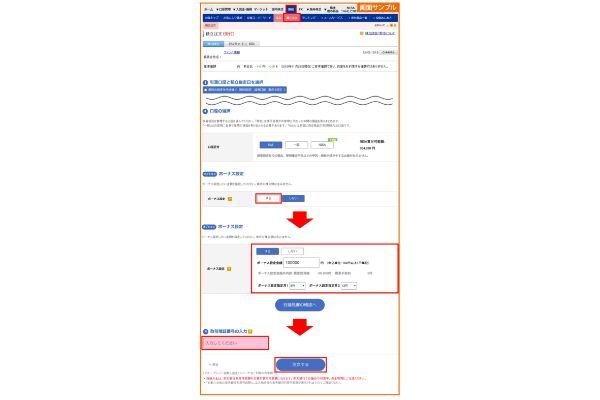

ここからは、証券会社のサイト上でつみたてニーサのボーナス設定をする場合の手順を具体的に解説します。

積立ニーサのボーナス設定の手順(楽天証券の場合)

楽天証券では、以下の手順でつみたてニーサのボーナス設定が可能です。年に最大2回、指定した金額を増額して積立購入の設定をすることができます。すでに積立金額を設定済みでも、ボーナス設定を追加可能です。

積立NISAのボーナス設定の手順(SBI証券の場合)

SBI証券では、以下の手順でつみたてニーサのボーナス設定が可能です。年に2回、指定した金額を増額して積立購入の設定ができます。ただし、クレジット払いで積立設定している場合は、ボーナス設定ができません。

証券会社サイト上でのボーナス設定は、難しい操作ではありません。「非課税投資枠を有効に使いきりたい」、「メリハリをつけて投資したい」という方は、気軽に設定してみてはいかがでしょうか。

一般NISAはスポット購入(一括購入)できる

一般ニーサであればスポット購入が可能です。「市場の動向に合わせて投資したい」、「資金に余裕がある」、「まとめて一括購入したい」といった方は、一般ニーサ枠での投資を検討しましょう。

一般NISAでスポット購入する方法と手順

一般ニーサでスポット購入をする場合は、どのようにしたらよいでしょうか。証券会社のマイページなど、ネット上でスポット購入できる証券会社が多く、基本的な操作は「投資信託を選ぶ」「購入金額や口数を入力」「発注」といったシンプルなステップです。楽天証券を例に手順をご紹介していきましょう。

楽天証券の場合、スポット購入ができない銘柄についてはスポット購入のボタンがありません。

一般NISAでスポット購入するメリットとデメリット

一般NISAで投資信託をスポット購入(一括購入)するには、メリットもデメリットもあります。スポット購入でファンドを手に入れてから後悔しないためにも、事前にそれらを把握しておきましょう。

ここからはスポット購入のメリットとデメリットを分かりやすく解説します。

スポット購入のメリット

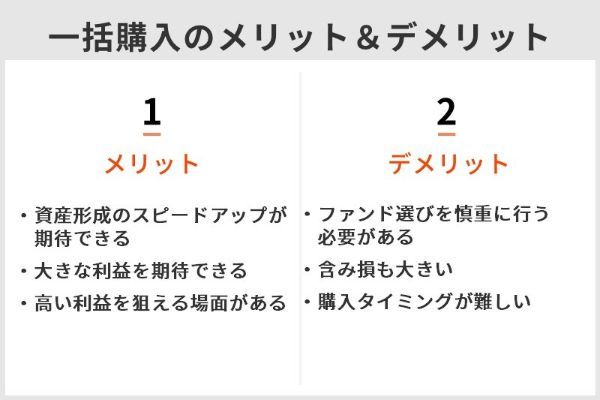

スポット購入のメリットは以下の3つです。

・複利効果が大きく、資産形成のスピードアップが期待できる。

・相場が良いタイミングであれば、大きな利益を期待できる。

・短期間でも高い利益を狙える場合がある。

スポット購入の代表的なメリットは、資産形成のスピードアップが狙える点です。スポット購入でまとめて購入したファンドの運用益を再び投資に回すことで大きな複利効果が期待できます。

複利とは利息の計算方法のひとつで、一定期間ごとに利息を元本に組み入れ、その元本に対して利息が計算される方法です。利息の再投資のリターンを考慮に入れた方法で、元本に利息が加えられる期間によって、1カ月複利、半年複利、1年複利などがあります。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

スポット購入のデメリット

一般NISAでのスポット購入はデメリットもあります。デメリットは以下です。

・相場が悪く購入時より値下がりしてしまうと、まとめて購入した分、含み損も大きい。

・購入タイミングの見極めが難しい。

・ファンド選びを慎重に行う必要がある。

スポット購入の際に念頭に置いておきたいポイントは、まとめて購入したファンドが値下がりしたときのリスクです。スポット購入で手に入れたファンドが購入時よりも値下がりした場合、まとめて購入した分だけ含み損も大きくなります。そのため、スポット購入では購入や売却のタイミングが重要です。

参考:日本証券業協会「金融・証券用語集」

リスクを最小限に抑えられるよう、市場の動向に気を配る必要があります。また、スポット購入するファンドを選ぶ段階でも慎重さが必要です。

さらに、一般NISAでは注意しておきたいポイントがあります。

・ニーサ口座では損益通算ができない

・ニーサ口座の非課税枠は売却しても復活しない

証券会社で投資商品を購入する際に開設する一般口座や特定口座であれば、運用で損失が出た場合に利益と合算して申告する利益を調節することできます。

しかし一般ニーサ口座では、そもそも非課税のため損益通算ができません。損失は損失のままとなってしまいます。また、ファンドを売却しても消費した非課税枠は復活しません。

一般NISAでのスポット購入は、損失が出ると損益通算できないためダメージを大きく感じる傾向があります。そのため、スポット購入の際は購入ファンドやタイミングをしっかりと検討しましょう。

損益通算とは、同一年分の利益と損失を相殺することです。上場株式等の投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、一方で損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰り越して控除することも可能です。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

一般NISAのスポット購入に向いている人と向いていない人

さまざまな投資の選択肢があるなかで、一般ニーサのスポット購入に向いている人、向いていない人とはどのようなタイプの人なのでしょうか。解説しましょう。

一般ニーサのスポット購入に向いている人

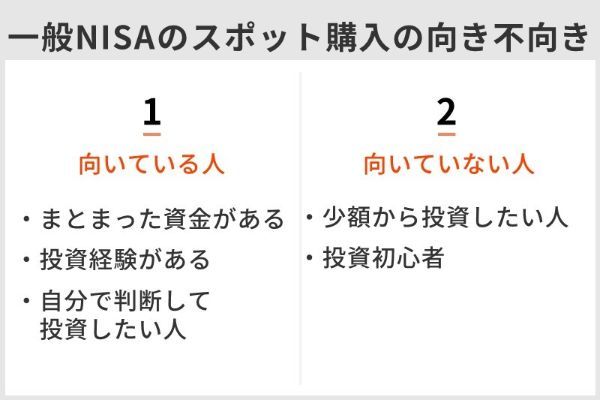

一般NISAのスポット購入に向いているのは以下のようなタイプの人です。

- まとまった資金がある

- 投資経験がある(投資中級者・上級者)

- 自分で判断して投資をしたい人

投資可能資金が多い人は、積立投資では眠っているお金が多くなり、チャンスロスとなってしまいます。そのため、まとまった資金がある場合はスポット購入でお金を稼働させるのがおすすめです。

一般NISAのスポット購入に向いていない人

反対に、一般ニーサのスポット購入に向いていないのは次のようなタイプの人です。

- 少額から投資をしたい人

- 投資初心者

少額投資でも長いスパンで運用することで、市場や経済状況に左右されず安定した利益を期待できます。まとまった資金を投資に回すことにリスクを感じる人や、市場を見極める力が十分でない投資初心者は、スポット購入を避けておいたほうが無難でしょう。

スポット購入ではなく積立投資に向いている人と向いていない人

積立投資は、手堅い印象があります。つみたてニーサを活用した積立投資に向いている人と向いていない人についても、タイプを考えていきましょう。

積立NISAの積立投資に向いている人

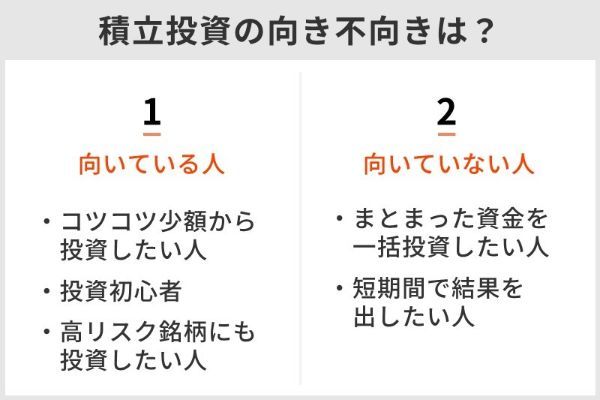

つみたてニーサ積立投資に向いているのは以下のようなタイプの人です。

- コツコツ少額から投資したい人

- 投資初心者

- 高リスクなファンドも購入してみたい人

つみたてNISAでは、証券会社によっては最低100円から、最高でも月々3万円ほどと、まとまった資金が手元になくても投資に挑戦しやすい点が特徴です。また、売買をアクティブに行う必要もありません。そのため、つみたてニーサによる積立投資は、長い時間をかけて少額から資産形成をしたい人や投資初心者に向いています。

積立投資は長い時間をかけることで、浮き沈みがある商品の高値つかみなどのリスクを低減することが可能です。高リスクのファンドも長期間の投資で買付金額を平準化できるため、少々投資先を冒険してみたい、という人にも向いています。

引用:大和証券「金融・証券用語解説」

積立NISAの積立投資に向いていない人

つみたてニーサの積立投資に向いていないタイプの人も整理しましょう。

- まとまった資金を一括投資したい人

- 短期間で結果を出したい人

つみたてNISAの積立投資は、非課税投資枠に限りがあります。まとまった資金を運用したい人にとっては物足りないでしょう。また、つみたてニーサは長期的な運用により資産形成する制度のため、短期間で結果を出したい人やキャピタルゲインを得たい場合はスポット購入のほうが向いています。

キャピタルゲインとは、株式や債券など、保有している資産を売却することによって得られる売買差益のことです。例えば、株価30万円で購入した株式が、35万円になったときに売却した場合、差額5万円(手数料・税金を除く)がキャピタルゲインになります。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

積立ニーサ、一般NISAのおすすめ口座証券会社5社

積立ニーサや一般NISAは、さまざまな証券会社で取り扱っています。以下はその10社です。

SBI証券

楽天証券

松井証券

マネックス証券

auカブコム証券

岡三オンライン

DMM.com証券

SMBC日興証券

大和証券

野村證券

ただし、NISA口座は1つの金融機関でしか作れないので、利便性が高く取り扱い銘柄の多いネット証券で作るのがおすすめです。ここではネット証券5社を紹介します。

楽天証券

楽天証券は、つみたてニーサの銘柄181本、一般NISAの投資信託の銘柄2,563本と、取扱商品が豊富で、幅広い選択肢から投資先を選びたい方におすすめの証券会社です。

楽天カードによるクレジット決済が可能で、2022年7月19日現在は1%の楽天ポイントが還元されます。ただし2022年9月買付分からは、ファンドによる代行手数料が年率で0.4%未満の場合は、還元率が0.2%となるのが留意点です。

| つみたてNISAの取り扱い銘柄数 | 181本(2022年7月17日時点) ・国内株式(38本) ・国際株式(55本) ・バランス型(88本) |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | ・毎月 ・毎日 |

| ポイント還元 | あり(楽天カードによる決済) |

投資信託では電子マネーの楽天キャッシュによる積み立てもできます。

楽天カードから楽天キャッシュへチャージすると、チャージした額の0.5%が楽天ポイントとして還元されます。

国内株式、米国株式、投資信託などの購入に楽天ポイントを使うこともできます。

楽天証券の積立NISAに関するいい口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、積立ニーサを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

楽天証券の積立NISAに関するよくない口コミ

- 専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてニーサの内容もあわせて見なくてはならないので使いにくいです。

40代 男性

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、積立ニーサの確認には向いてないと思います。個別株など専用に作られているようで、積立ニーサで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

SBI証券

SBI証券は、金融庁から許可を受けた積立ニーサ対象投資信託本数のうち85%以上の183本を取り扱う証券会社です。

積み立てるペースを毎日、毎週、毎月から選択できる点が、ほかの証券会社と異なるユニークな特徴です。最低投資金額100円から、ニーズにあわせた投資や運用ができます。

| つみたてNISAの取り扱い銘柄数 | 183本(2022年7月17日時点) ・国内株式(39本) ・国際株式(61本) ・バランス型(83本) |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | ・毎月 ・毎週 ・毎日 |

| ポイント還元 | あり(三井住友カードによる決済) |

NISA口座でもPTS取引(取引所金融商品市場外取引)が可能で、昼間は8:20~16:00、夜間は16:30~23:59の間でリアルタイムな取引ができる点もメリットです。

また、取引の際は「えらべるポイントサービス」でTポイント、dポイント、Pontaポイントから自身が選んだポイントを貯めることができます。

三井住友カードを使ってクレジットカード積み立てをすれば、VISAで使用できるVポイントが最大2.0%付与される点も特徴です。

ポイントの付与率は、三井住友カードの各種プラチナカードで2.0%、三井住友カードの各種ゴールドカードで1.0%、一般カードで0.5%とカードの種類により異なります。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券の積立NISAに関するいい口コミ

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代 男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードで積立ニーサをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券の積立ニーサは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

SBI証券の積立NISAに関するよくない口コミ

-

投資額の変更が面倒いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

30代・女性

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代 男性

マネックス証券

マネックス証券は、100円以上1円単位で投資信託の積み立て設定ができる証券会社です。

毎日、毎月から投資ペースを選んで積み立てることが可能です。

「定期自動入金サービス」という、指定の金融機関から月1回、指定の金額を手数料ゼロで引き落としてマネックス証券の口座に自動入金するサービスがあります。

「つみたて定期自動入金サービス」と併用すれば、積立金額と同額の金額が自動的に反映され、買付がスムーズです。

| つみたてNISAの取り扱い銘柄数 | 154本(2022年7月17日時点) ・国内株式(35本) ・国際株式(51本) ・バランス型(68本) |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度の種類 | ・毎月 ・毎日 |

| ポイント還元 | あり(0.08%または0.03%) |

マネックスカードで積み立て投資をすると、積み立てた額の1.1%のポイントが貯まる点が大きな特徴であり、投資信託を保有しているだけでマネックスポイントが貯まる点も魅力です。

ポイント付与率は年率で0.08%または0.03%で、保有する銘柄によって異なります。

マネックスポイントは使う際の選択肢が広く、Amazonのギフト券やdポイント、ANAやJALのマイルなどにも交換可能です。選び方によっては1ポイント単位で交換できるので、>無駄なくポイントを使用することができます。

豊富な商品ラインアップ マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。 40代 男性 マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。 30代 男性 積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。 40代 男性 一般NISAと積立ニーサの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。 30代・男性 auカブコム証券は、NISA割を設定している点が最大の特徴です。 auカブコム証券でニーサ口座を開設すると、国内現物株式においてのワンショット手数料や、国内現物株式などの手数料が最大5%割引されます。 割引率は1年ごとに1%ずつアップし、積立ニーサでは5年目以降は一律5%です。 auカブコム証券の積立ニーサ銘柄のラインナップは171本です。 au PAYカード決済で積み立てを行うと、買付金額の1%が毎月Pontaポイントとして還元されます。au回線契約者はさらに還元率がアップし最大で合計5%のポイントが還元されるため、auユーザーにとってはメリットが大きいでしょう。 「積立ニーサを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。積立ニーサ用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。 40代 男性 信託報酬の低いインデックスファンドがそろっていたことと、メインバンクとして利用していたスルガ銀行の口座から、手数料がかからずに自動引き落としで積み立てできるのが一番の魅力でした。手続きや操作も簡単で分かりやすかったです。 30代・女性 ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。 40代 男性 つみたてNISA専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。 30代・女性 松井証券は、HDI-Japan(ヘルプデスク協会)主催の問合せ窓口格付け(証券業界)で11年連続三ツ星を取得している、サポート体制が整っている証券会社です。 電話やチャットで取引や口座に関わるあらゆる内容を相談でき、Q&A集も充実しています。 積立ニーサは173本の豊富な銘柄から選択が可能です。自動積立機能もあり、積立ペースは「毎月のみ」とシンプルなので悩む必要がありません。 株アプリや投信アプリといった無料ツールが充実していて、銘柄選びでも頼りになります。

なかでも特にユニークなサービスが「QUICKリサーチネット」です。 株主優待の内容を画像で確認することもでき、投資銘柄を楽しく選ぶことができます。 クレジットカードでの積み立てはできませんが、対象の投資信託を保有している場合、松井証券ポイントまたは現金が還元されます。貯まった松井証券ポイントアマゾンギフト券などに交換することも可能です。 投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。 20代・女性 アプリは画面が見やすく操作性も抜群です。やや情報量が少ない気がしますが……。わからないことがあったときは、電話だけでなくチャットやQ&Aで問題が解決できるので、電話嫌いの自分にぴったりのサービスだと思いました。 30代・その他 申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。 20代・女性 松井証券ポイントの使い勝手が悪いのが不便です。 30代・男性

マネックス証券の積立NISAに関するいい口コミ

マネックス証券の積立NISAに関するよくない口コミ

auカブコム証券

つみたてNISAの取り扱い銘柄数

171本(2022年7月17日時点)

・国内株式(39本)

・国際株式(56本)

・バランス型(76本)

最低積立金額

100円~

積立頻度の種類

毎月

ポイント還元

あり(auPAYカードによる決済)

auカブコム証券の積立NISAに関するいい口コミ

auカブコム証券の積立NISAに関するよくない口コミ

松井証券

つみたてNISAの取り扱い銘柄数

173本(2022年7月17日時点)

・国内株式(39本)

・国際株式(52本)

・バランス型(82本)

最低積立金額

100円~

積立頻度の種類

毎月

ポイント還元

あり(最大0.85%)

松井証券の積立NISAに関するいい口コミ

松井証券の積立NISAに関するよくない口コミ

積立NISAはスポット購入できる?についてのQ&A

■保有資格

3級FP技能検定(金財)

■保有資格

3級FP技能検定(金財)

【こちらの記事も読まれています】