ゆうちょ銀行は47都道府県すべてに店舗があり利用しやすいため、ゆうちょ銀行でつみたてNISAを始めたい人もいるでしょう。ゆうちょ銀行でのつみたてNISAは対面相談ができ、商品ラインナップが厳選されているため分かりやすいというメリットがあります。しかしネット証券と比較すると商品数が少ない、ポイント還元がない、解約手続きが店舗・郵送に限られるといったデメリットもあります。ゆうちょ銀行で購入できるおすすめ銘柄や実際の手続き方法などを解説します。

- ゆうちょ銀行ではつみたてNISAも一般NISAもできる!

- ゆうちょ銀行のつみたてNISAのメリットは対面相談や厳選された商品

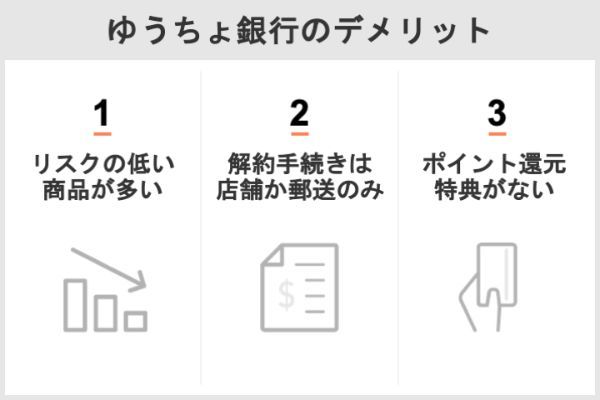

- デメリットはリスクが低め(リターンが小さめ)の商品が多いこと、ポイント還元がないこと

- おすすめ商品は、つみたて日本株式(TOPIX)、JP4資産均等バランス、つみたて先進国株式

- ゆうちょ銀行のつみたてNISAは対面相談したい人と簡単に商品を選びたい人におすすめ

| 会社名 | 株式会社ゆうちょ銀行 |

|---|---|

| 設立年月日 | 2006年9月1日 |

| 代表者 | 取締役兼代表執行役社長 池田 憲人 |

| 本社所在地 | 東京都千代田区大手町二丁目3番1号 |

| 資本金 | 35,000億円 |

(公式サイト)

目次

ゆうちょ銀行でも積立NISAや一般NISAはできる?

積立NISAも一般NISAも利用できる

ゆうちょ銀行では、つみたてNISAや一般NISAを利用できます。

NISAを利用できる店舗(ゆうちょ銀行各店と郵便局)は、公式ウェブサイト「NISA ~少額投資非課税制度のご案内~」の「取扱店舗を探す」から検索できます。

東京都だけでも130店舗(2022年7月20日時点)を利用でき、北海道から沖縄まで店舗を展開しているため、NISAを利用できる金融機関の店舗網としては国内最大級です。

ゆうちょ銀行の積立NISAの特徴

| 対象商品数 | 12本 |

|---|---|

| 積立頻度 | 毎月 |

| 積立金額 | 1,000円以上1,000円単位 |

| 積立上限額 | 3万3,000円/月 |

| 積増月(ボーナス設定)の有無 | あり |

対象の投資信託数は12本です。

積み立ては毎月1,000円からでき、月の上限額は3万3,000円で年間39万6,000円投資できます。積増月を年2回利用できるため3万3,000円を超えて積立可能なので、非課税投資枠の年40万円を使い切れます。

(公式サイト)

ゆうちょ銀行での積立NISA取扱銘柄は12本

| 投資先 | インデックス/ アクティブ |

信託報酬 | 純資産総額 | リターン | ||

|---|---|---|---|---|---|---|

| 1年 | 3年 | |||||

| つみたて日本株式 (TOPIX) |

国内株式 | インデックス型 | 0.198% | 152.56億円 | -1.60% | +28.75% |

| つみたて 先進国株式 |

先進国株式 | インデックス型 | 0.22% | 760.64億円 | +7.41% | +60.17% |

| つみたて 新興国株式 |

新興国株式 | インデックス型 | 0.374% | 172.14億円 | -7.27% | +27.92% |

| JP4資産均等 バランス |

資産複合 | インデックス型 | 0.242% | 147.06億円 | +2.01% | +24.44% |

| 野村6資産 均等バランス |

資産複合 | インデックス型 | 0.242% | 388.94億円 | +2.32% | +24.71% |

| つみたて8資産 均等バランス |

資産複合 | インデックス型 | 0.58% | 699.92億円 | +1.04% | +23.64% |

| セゾン・バンガード・ グローバルバランスファンド |

資産複合 | インデックス型 | 1.54% | 3,248.32億円 | +4.61% | +32.28% |

| セゾン資産形成の 達人ファンド |

国内外株式 | アクティブ型 | 0.462% | 1,974.82億円 | -2.69% | +42.16 |

| 野村資産設計ファンド (DC・つみたてNISA)2030 【愛称:未来時計DC・ つみたてNISA2030】 |

資産複合 | インデックス型 | 0.462% | 3.57億円 | -0.60% | +16.68% |

| 野村資産設計ファンド (DC・つみたてNISA)2040 【愛称:未来時計DC・ つみたてNISA2040】 |

資産複合 | インデックス型 | 0.462% | 2.55億円 | +0.06% | +23.09% |

| 野村資産設計ファンド (DC・つみたてNISA)2050 【愛称:未来時計DC・ つみたてNISA2050】 |

資産複合 | インデックス型 | 0.462% | 1.51億円 | +0.07% | +27.46% |

| 野村資産設計ファンド (DC・つみたてNISA)2060 【愛称:未来時計DC・ つみたてNISA2060】 |

資産複合 | インデックス型 | 0.462% | 0.94億円 | +0.08% | - |

(公式サイト)

ゆうちょ銀行の一般NISAの商品数は100本以上ある

銀行では株式投資ができないため、ゆうちょ銀行の一般NISAの対象商品は投資信託のみで、つみたてNISAよりも多くの銘柄を取り扱っています。

全国のゆうちょ銀行直営店・投資信託取扱郵便局で取り扱うすべての投資信託が対象です。

出典:ゆうちょ銀行「NISAとは?」

ゆうちょ銀行の一般NISAの投資先

取り扱う投資信託は122本で、投資先別の商品数は以下の通りです。

| 投資先 | 商品数 |

|---|---|

| 国内株式 | 11 |

| 国内債券 | 2 |

| 海外株式 | 27 |

| 海外債券 | 30 |

| リート | 11 |

| その他資産 | 3 |

| 資産複合(バランス) | 38 |

商品数は資産複合のバランスファンドが38本と最多で、海外債券30本、海外株式27本と海外資産が多い傾向にあります。国内株式とリートは11本ずつで、その他資産3本はゴールド(金)やバンクローン(融資)といった商品です。

全122本のうち、ノーロード(購入時手数料無料)の商品は86本です。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

ゆうちょ銀行で積立NISAを利用する2つのメリット

ネット証券と違って対面相談ができる

ゆうちょ銀行は日本全国に店舗があり、店舗でNISAの対面相談ができます。ネット証券では対面相談は基本的に受けられないため、ゆうちょ銀行ならではのメリットです。

絞られた商品ラインアップで投資信託を選びやすい

ゆうちょ銀行のつみたてNISAの対象商品は12本(2022年7月20日時点)です。

金融庁で認められている投資信託は206本(2022年4月26日時点)なので、ゆうちょ銀行の商品はかなり絞られており、投資信託選びで迷いにくいというメリットがあります。

商品ラインアップでは、単一資産のインデックスファンドが国内株式、先進国株式、新興国株式と1つずつあります。低信託報酬のバランスファンドは4資産均等、6資産均等、8資産均等と揃っています。アクティブファンドを選びたい人は、セゾン資産形成の達人ファンド1択です。

(公式サイト)

ゆうちょ銀行の積立NISAに関するいい口コミ

- 窓口で色々と聞ける

-

ゆうちょ銀行では、窓口で口座開設ができます。銘柄を選ぶ際に、その場で色々と質問できるところがいいです。銘柄の種類も、かなり安心できる安定したものが多い印象です。

30代・男性

- 少ないながらも安定した銘柄で初心者でも安心です!

-

長く安定して続けたい人にとって、ぴったりです。銘柄の品揃えが少なく、安定志向のものばかりなので、初めてつみたてNISAを利用する人やよくわからなくて不安な人などでも安心です。窓口で手続きや相談ができるので、とても心強いなと感じました。

20代・女性

出典:口コミ=fuelle編集部がクラウドワークスで調査

ゆうちょ銀行で積立NISAを利用するデメリット

商品が少なくリスクが低めの商品が多い

つみたてNISAの対象商品は12本で、多くの商品から選びたい人にとっては商品が少ないことがデメリットです。SBI証券は184本、楽天証券は183本のつみたてNISA銘柄を取り扱っていることを考えると、ゆうちょ銀行はだいぶ本数が絞られていることがわかります。

投資先が株式のものは4本、資産複合が8本とリスクが低めの商品が多く、リスクを取った投資をしたい人にとっては、株式の商品が少ないゆうちょ銀行のラインアップは利用しにくいでしょう。

NISAの口座解約は「窓口」か「郵送」でしかできない

ゆうちょ銀行で投資信託口座やつみたてNISAの口座を解約するには、店舗窓口に行くか解約のための書類を郵送する必要があります。

対面で相談しながら口座の解約をしたい人にとってはデメリットになりませんが、普段からパソコンやスマホで手続きしている人にとっては、わざわざ窓口に行ったり郵送したりするのは手間に感じるかもしれません。

ポイント還元やクレカ積立などの特典がない

ゆうちょ銀行のつみたてNISAで投資信託を保有しても、ポイント還元がありません。

ネット証券では、投資信託を保有するとポイントが還元されるところがあります。例えば、SBI証券は0.02~0.2%程度、マネックス証券は一部の投資信託を除いて0.03~0.08%のポイントが貯まります。

また、ゆうちょ銀行は投資信託の積み立てにクレジットカード決済を利用できません。ネット証券なら、クレジットカード決済で積立買付ができる証券会社があります。SBI証券、楽天証券、マネックス証券、auカブコム証券は投資信託の積み立てにクレカ決済を利用でき、同時にポイントも貯まります。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

ゆうちょ銀行の積立NISAに関するよくない口コミ

- 窓口担当に投資の知識がないことがある

-

担当者の中には知識が不足している人もいます。逆にこちらが教えるような状態になってしまうのは、ぜひ改善してほしいです。相談したいと訪ねても、詳しく説明できる人がいないと帰されてしまうこともあるのが残念です。つみたてNISAに勧誘するなら、担当者がしっかり説明できるようにしてほしいです。

30代・男性

- ポイント制度がない

-

銘柄数の少なさは、ある程度投資を勉強している方にとっては物足りないのではと思います。また他の証券会社では利用でポイントが貯まるなどのお得さがありますが、ポイント制度などがない点は改善してほしいです。

20代・女性

出典:口コミ=fuelle編集部がクラウドワークスで調査

(公式サイト)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

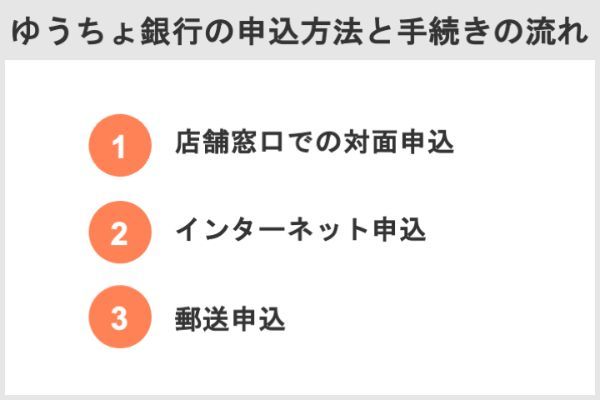

ゆうちょ銀行での積立NISA申込方法と手続きの流れ

ゆうちょ銀行でつみたてNISAを利用するには、「ゆうちょ総合口座(通常貯金)」「投資信託口座」「非課税(つみたてNISA)口座」の3つの口座を用意する必要があります。

ここでは、ゆうちょ総合口座をすでに持っている人が、投資信託口座と非課税口座を開設する際の流れを紹介します。

非課税(NISA・つみたてNISA)口座は、すべての金融機関を通じて、おひとりさま1口座のみです。ゆうちょ銀行では、お申し込み受付後、所轄税務署の確認を経て、非課税での投資ができます。

出典:ゆうちょ銀行「非課税(NISA・つみたてNISA)口座開設のお申し込みの手順」

窓口(店舗)での投資信託口座と積立NISA口座の申込方法

最寄りの取り扱い店舗をゆうちょ銀行「非課税(NISA・つみたてNISA)口座開設のお申し込みの手順」の「取扱店舗をさがす」で検索できます。

窓口で投資信託口座とつみたてNISA口座を申し込むには、マイナンバー記載の書類と本人確認書類、ゆうちょ総合口座通帳、届印を用意して取扱店舗へ行きます。

マイナンバー確認書類と本人確認書類は、次の組み合わせで準備します。

| マイナンバー確認書類 | 本人確認書類 | |

|---|---|---|

| 要・不要 | 種類 | |

| ・マイナンバーカード | ・不要 | |

| ・通知カード ・住民票の写し ・住民票の記載事項証明書 |

・顔写真がある場合:要1種類 ・顔写真がない場合:要2種類 |

【顔写真あり】 ・運転免許証 ・運転経歴証明書 ・各種健康保険証 ・療育手帳 ・日本国発行のパスポート 【顔写真なし】 ・各種健康保険証 ・療育手帳 ・国民年金手帳 ・印鑑登録証明書 ・住民票の写し ・住民票の記載事項証明書 |

ネットでの投資信託口座とNISA口座の申込方法

ネットで口座開設を申し込むには、ゆうちょダイレクトの利用が必要です。ゆうちょダイレクトを利用していない場合は、まずは「投資信託口座開設までの流れ」に沿って利用申込みをします。

ゆうちょダイレクトをすでに利用しているか新規登録後に利用開始できたら、前述のマイナンバー確認書類と本人確認書類を用意します。

②ゆうちょダイレクトにログインします。

③ゆうちょダイレクトの左メニューから「投資信託口座・NISA口座の開設」をクリックします。

④ゆうちょ総合口座とメールアドレスの候補が表示されるので、利用する総合口座とメールアドレスを選択して「次へ」をクリックします。

⑤申込口座とメールアドレスを確認し、「口座開設ページに遷移」をクリックします。

⑥口座開設ページに移ります。開設する口座を選び、重要事項を確認します。

⑦勘定の種類は「つみたてNISA(累積投資勘定)」を選び、「次へ」をクリックします。

⑦必要事項を入力し、本人確認書類をアップロードしたら入力内容を確認します。入力内容に誤りがなければ「申し込み」をクリックします。

申し込みから投資信託口座は約1週間で開設され、つみたてNISA口座は約1ヵ月で開設の可否が通知されます。

郵送での投資信託口座とNISA口座の申込方法

郵送で口座開設を申し込むには、PDFファイルの閲覧とプリントが必要です。郵送での申し込みに必要なものは以下の通りです。

マイナンバー確認書類と本人確認書類の組み合わせについては、窓口での申し込み説明で紹介した表を確認ください。それらのうち『印鑑登録証明書』『住民票の写し』『住民票の記載事項証明書』は原本またはコピーを同封し、その他はコピーを同封します。

必要な書類を郵送してから口座開設までの期間は、投資信託口座が約1~2週間、つみたてNISA口座は約1ヵ月で開設の可否が通知されます。

(公式サイト)

ゆうちょ銀行の積立NISA銘柄の選び方

ゆうちょ銀行のつみたてNISAの銘柄は12本のみです。12本の中から投資する銘柄を選ぶにはファンド検索結果のソート機能を利用して商品を絞り込むのが便利です。

ファンド検索結果のソート機能を使おう

ファンド検索結果は次の方法で表示できます。

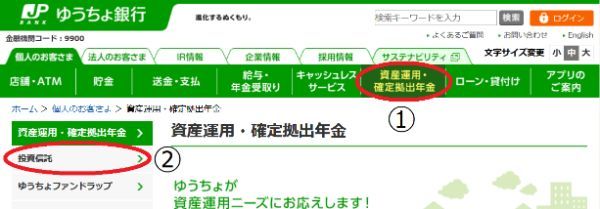

① ゆうちょ銀行ウェブサイトの「資産運用・確定拠出年金」タブをクリックします。

② 「投資信託」をクリックします。

③ 画面中段の「つみたてNISAを活用したい」をクリックします。

つみたてNISA対象商品のファンド情報が表示されるので、ソート機能や「かんたん検索」「こだわり検索」などを使って絞り込みたい条件を指定しましょう。

低コスト商品を知りたいときは「信託報酬」でソート

投資信託のコストは信託報酬で把握できます。低コストの商品を知りたいなら、ファンドの検索結果を信託報酬でソートしましょう。

① ファンド検索画面で「手数料タブ」をクリックします。

② 信託報酬列の下の「▲」をクリックして昇順に並び替えます。

低リスク商品を知りたいときは「リスク・リターン」を確認

投資信託のリスクは標準偏差で確認できます。ファンドの検索結果の「リスク・リターン」タブを選択すると標準偏差(リスク)とリターンの分布図が表示されます。

① 「リスク・リターン」タブをクリック

② リスク・リターンの期間はデフォルトが「3年」で「1年」「5年」に切り替えできます

グラフに表示されているそれぞれの点にカーソルを合わせると商品名などが表示され、クリックすると商品ページが開きます。

高リターン商品を知りたいときは「トータルリターン」でも確認できる

高リターン商品は「リスク・リターン」タブの分布図で確認できますが、数値でのソートも可能です。高リターン商品順にソートするには、「運用実績」タブの「トータルリターン」でソートします。

① 「運用実績」タブをクリック

② トータルリターンのソートしたい期間の「▼」をクリック

この例では、トータルリターン3年で降順にソートしています。

なお、2022年7月22日時点では5年以上の運用期間がある商品が少ないため、ソートするなら3年または1年がおすすめです。

初心者の銘柄選びのポイントは主に4つ

初心者が銘柄を選ぶなら、純資産総額、投資先、リスク・リターン、投資先の4つのポイントに着目するのがおすすめです。

純資産総額

純資産総額は投資信託の規模を表すものです。純資産総額を確認するには、ファンド検索結果の「基本情報」タブにある「純資産総額」でソートします。

コスト

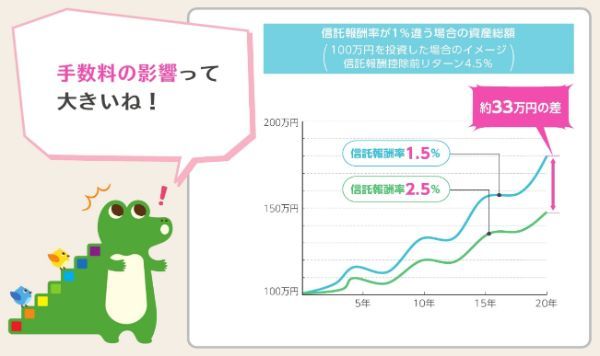

コストは、シンプルなインデックスファンドなら0.1%や0.2%などの低信託報酬の商品がおすすめです。

投資信託は、運用期間中に「信託報酬(運用管理費用)」という手数料がかかります。上図のように、この信託報酬は長期の運用成果に大きな影響を与えます。

同じような投資信託でも、信託報酬が異なる場合もあるので、商品を選ぶ際は手数料を必ず確認しましょう。

出典:金融庁「つみたてNISA早わかりガイドブック」

リスク・リターン

リスクとリターンには相関関係があり、低リスクなら低リターン、高リスクなら高リターンになるのが一般的です。自分が許容できるリスクと期待するリターンを考えて上で商品を選びましょう。

投資先

投資先は国内株式や先進国株式などさまざまであり、投資先によってリスク・リターンが変わります。つみたてNISAのような長期投資では、複数の地域や資産に分散して投資することでリスクを低減できるでしょう。

1つの資産だけに投資するよりも、投資信託をとおして値動きの異なる複数の資産に分散投資を行うことで、価格の変動が小さくなり、リスクを軽減することが期待できます。これを「資産の分散」と言います。

出典:金融庁「つみたてNISA早わかりガイドブック」

(公式サイト)

ゆうちょ銀行でおすすめの積立NISA銘柄3選

- 低コストで運用できる

- 低リスクに抑えられる

- 高リターンが期待できる

商品を絞り込むには、ファンド検索結果を特定の条件でソートして商品を並び替えます。

ファンド検索結果のソート機能での商品の調べ方

| 目的の商品の調べ方 | |

|---|---|

| 低コスト商品を調べる | 「手数料」タブ→「信託報酬」を昇順に並べ替え |

| 低リスク商品を調べる | 「リスク・リターン」タブで標準偏差が少ない商品を確認 |

| 高リターン商品を調べる | 「運用実績」タブ→「トータルリターン」の「3年」を降順に並び替え |

この方法で商品を絞り込んでみましょう。

低コスト商品なら:つみたて日本株式(TOPIX)

12商品のうち、信託報酬0.198%で一番の低コストの商品が「つみたて日本株式(TOPIX)」です。

| 投資先 | インデックス/ アクティブ |

信託報酬 | 純資産総額 | リターン | ||

|---|---|---|---|---|---|---|

| 1年 | 3年 | |||||

| つみたて日本株式 (TOPIX) |

国内株式 | インデックス型 | 0.198% | 152.56億円 | -1.60% | +28.75% |

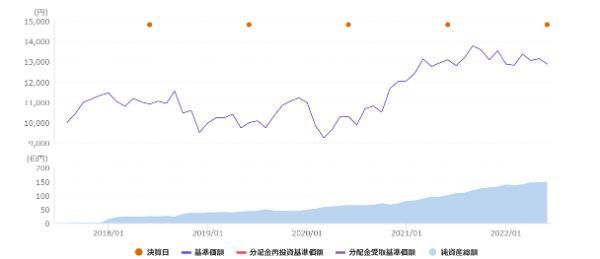

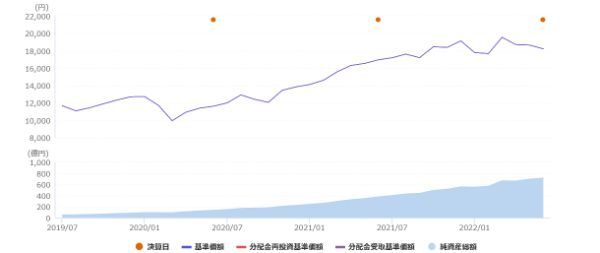

次のチャートは基準価額(上)と純資産総額(下)の推移を表します。

- 国内株式で東証に上場する銘柄を広く網羅する株価指数である「TOPIX」の値動きに連動する投資成果を目指すインデックスファンドです。

- 2022年前半の動向は、米国株が金利上昇により大きく下落する中で国内の金利抑制により国内株式は少しの下落で推移しています。

- この商品だけで、国内株式の多くの銘柄に分散投資できます。国内株式に投資したいなら、この商品がおすすめです。

低リスク商品なら:JP4資産均等バランス

12商品のうち、標準偏差(3年)7.84%で最も低リスクの商品が「JP4資産均等バランス」です。

| 投資先 | インデックス/ アクティブ |

信託報酬 | 純資産総額 | リターン | ||

|---|---|---|---|---|---|---|

| 1年 | 3年 | |||||

| JP4資産均等 バランス |

資産複合 | インデックス型 | 0.242% | 147.06億円 | +2.01% | +24.44% |

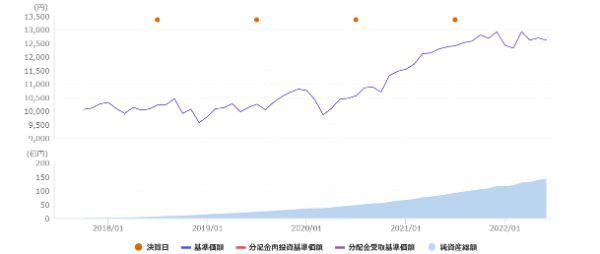

次のチャートは基準価額(上)と純資産総額(下)の推移を表します。

- 日本株、日本債券、海外株、海外債券に25%ずつ均等に投資するバランスファンドです。

- 2022年前半の動向は、世界的に株式は下落傾向ですが、このファンドは債券が50%組み込まれているため安定した値動きで推移しています。

- 資産構成は、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ(2020年4月1日からの5ヵ年)と同じで十分な実績があります。リスクを抑えて安定したリターンを狙うならおすすめの商品です。

高リターン商品なら:つみたて先進国株式

12商品のうち、2022年6月末時点の3年トータルリターンが60.17%(年率17.00%)で最も高リターンの商品が「つみたて先進国株式」です。

| 投資先 | インデックス/ アクティブ |

信託報酬 | 純資産総額 | リターン | ||

|---|---|---|---|---|---|---|

| 1年 | 3年 | |||||

| つみたて 先進国株式 |

先進国株式 | インデックス型 | 0.22% | 760.64億円 | +7.41% | +60.17% |

次のチャートは基準価額(上)と純資産総額(下)の推移を表します。

- 先進国(日本を除く)の株式市場の値動きへ連動する運用成果をめざすインデックスファンドです。

- 2022年前半の動向は、米国株が金利上昇により大きく下落していますが、円安による外貨建て資産の価値上昇によって投資信託の基準価額の下落は限定的です。

- 投資する国は、2022年6月末時点で約70%が米国、次いでイギリス、カナダ、フランス、スイスと続きます。米国を主体とした先進国株式へ分散投資できるおすすめの商品です。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

ゆうちょ銀行でのつみたてNISA解約方法

ゆうちょ銀行でつみたてNISAを解約するには、店舗または郵送で手続きします。なお、つみたてNISAを他の金融機関へ変更することも可能です。

ゆうちょ銀行のつみたてNISA解約は店舗または郵送で行う

投資信託口座やつみたてNISA口座を解約するには、投資信託の積立設定と残高がないことが必要です。解約前に、積立設定の解除と投資信託を売却(換金)してください。

積立NISAを他の金融機関に変更する手順

つみたてNISAを他の金融機関へ変更する場合には、今年の非課税投資枠を使用しているかで手順が変わります。

今年の投資枠を使用していない場合

投資信託口座の保有店で金融機関変更の手続きをします。9月末までに手続きを終えれば、今年中に変更先の金融機関でつみたてNISAを始めることが可能です。

今年の投資枠を使用した場合

(公式サイト)

よくある質問Q&A

投資が初めてなら対面で相談することで、疑問点を解決しやすいでしょう。つみたてNISAなら長期投資に適さない商品が除外されているので、金融機関に対面で相談しても失敗しにくいといえます。

商品は10程度と少ないため、商品選びが比較的簡単です。

ゆうちょ銀行のつみたてNISAは商品数が10本程度と少なく、多くの商品から選びたい人には向いていません。また、10本程度の商品はリスクが低めのものが多く、リスクを取って高収益を狙いたい人にも向きません。

投資信託の保有額によるポイント還元やクレジットカード決済に対応していませんので、投資しながらポイントも貯めたい人にも向いていません。

窓口(店舗)で申し込むなら、投資信託の取扱店舗にマイナンバー記載の書類と本人確認書類、ゆうちょ総合口座通帳、届印を持参します。マイナンバー確認書類にマイナンバーカードを利用すれば、本人確認書類はいりません。

つみたて日本株式(TOPIX)は、東京証券取引所に上場する多くの国内株に投資する商品で、海外株などに比べて投資関連情報が入手しやすいというメリットがあります。

JP4資産均等バランスは、国内株、国内債券、海外株、海外債券に4分の1ずつ投資し、債権を50%組み込んでいるため比較的リスクが低く投資初心者におすすめです。

つみたて先進国株式は、米国株を主体とした先進国(日本を除く)の株に投資する商品です。

これらの商品を主体に、ポートフォリオ(商品の組み合わせ)を考えることをおすすめします。

店舗で解約するには、『投資信託振替決済口座利用』または『投資信託保護預り口座利用』と共に、記載の貯金通帳とその届出印、本人確認書類を持参します。手続き完了後に『投資信託総合取引解約申込書』などを記入して提出します。

なお、解約するには投資信託の積立設定と残高がないことが条件です。

毎月3万円を積み立てて、年利回りが0%なら20年後は720万円です。年利回りが3%なら985万円ほど、年利回りが5%なら1,233万円ほど、年利回りが7%なら1,563万円ほどです。

利回りが20年後の評価額を大きく変えますので、リスクとリターンを考えて商品を選びましょう。

20年後に非課税期間が終わった商品は、売却するか課税口座で運用を継続するかの2択です。一部を売却して残りを課税口座へ移すこともできるので、運用成績を確認して売却または課税口座への移管を判断しましょう。

少額といっても金銭感覚は人によって違うので、自分にとって無理せず投資できる金額を考えましょう。投資が初めてなら月数千円でもいいですし、資金に余裕があれば月数万円で始めるのもいいでしょう。

20年後の評価額は商品の利回りで決まり、毎月3万3,333円を積み立てて年利回りが3%なら、20年後は1,094万円ほど、年利回りが5%なら1,370万円ほど、年利回りが7%なら1,736万円ほどです。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【こちらの記事も読まれています】