新NISAを2024年4月から始めるためには、まず取り扱いのある金融機関に口座を開設しましょう。

口座開設できたら資金を入金し、商品を選びます。その後投資額を決めて注文すれば、NISAをスタートできます。

口座開設には時間がかかります。比較的スピーディーに手続きが進むSBI証券や楽天証券などのネット証券を選んだとしても、申し込みは遅くとも4月中旬までに行いましょう。この日程を過ぎると、開始が5月になる可能性があります。

- SBI証券……オンラインなら4月17日頃までに申し込めば間に合う可能性が高い

- 楽天証券……オンラインなら4月5日頃までに申し込めば間に合う可能性が高い

- マネックス証券……オンラインなら4月15日頃までに申し込めば間に合う可能性が高い

- 松井証券……オンラインなら4月1日頃までに申し込めば間に合う可能性が高い

※申し込み内容の不備や混雑状況等により、この日程どおりに申し込んでもNISAを2024年4月から開始できない可能性もあります。日程には余裕を持って手続きをしましょう。

今から新NISAを始めるなら、SBI証券がイチオシです!申し込みから最短2営業日で取引開始できるので、思い立った時から時間をあけずにスタートできます。

またSBI証券は、投資信託の保有でたまるポイントの選択肢が最多なのも魅力的です。Tポイント、Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントの6種類から選択できます。NISAをしながら「普段自分がためているポイント」が選べるのはSBI証券だけです!

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

200銘柄 | 199銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,095銘柄 | 1,347銘柄(※1) | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

・三井住友カード ・Olive ・フレキシブルペイ |

楽天カード | auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~1.0% | 0.5~5.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル ・PayPayポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

目次

- 新NISAを4月から始める方法!初心者でも簡単にスタート

- 1.金融機関を選ぶ

- コストにこだわりたい人 ——手数料の安いネット証券

- 投資先をしっかり選びたい人 ——取り扱い銘柄数の多いネット証券

- クレジットカードで決済したい人 ——クレカ決済に対応しているネット証券

- 自分で手続きを進める自信のない人 ——対面で相談できる証券会社や銀行

- 2.口座開設の申し込みをし、本人確認書類を提出する

- 3.審査を受ける

- 4. 入金する

- 5. 投資する商品を選ぶ

- 6. 投資する金額を決める

- 7. 商品を注文する

- NISAを始めるタイミングはいつがいい?

- NISAを4月から始めるスケジュール ——SBI証券

- NISAを4月から始めるスケジュール ——楽天証券

- NISAを4月から始めるスケジュール ——マネックス証券

- NISAを4月から始めるスケジュール ——松井証券

- Q&A

新NISAを4月から始める方法!初心者でも簡単にスタート

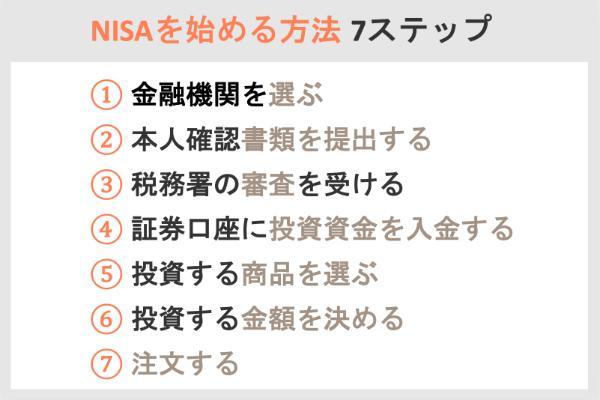

新NISAを始めるには、まずは取り扱いのある金融機関で口座を開設しましょう。

その後注文完了するまでのステップを詳しく解説します。

| ステップ1 | 金融機関を選ぶ |

|---|---|

| ステップ2 | 口座開設の申し込みをし、本人確認書類を提出する |

| ステップ3 | 税務署の審査を受ける |

| ステップ4 | 証券口座に資金を入金する |

| ステップ5 | 投資する商品を選ぶ |

| ステップ6 | 投資する金額を決める |

| ステップ7 | 注文する |

これまで投資をしたことがない人でも、1つずつ手順を踏めば簡単に新NISAを始められます。

■新NISAとは

2024年1月に始まった新しいNISA制度のことです。

2023年までのNISAから以下の3点が変更され、利用者にとってのメリットが拡大しました。

・つみたて投資枠と成長投資枠が併用可能になった

・ 年間投資枠、非課税保有限度額が大幅に拡大された

・ 制度が恒久化された

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

出典:金融庁

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 制度の併用 | 併用可 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 (総額) |

1,800万円 ※1 | 1,200万円(内数) ※2 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 |

上場株式・投資信託等 ※3 |

| 買付方法 | 積立 | スポット、積立 |

| 対象年齢 | 18歳以上 | 18歳以上 |

※2 つみたて投資枠と合わせて1,800万円まで

※3 ①整理・整頓銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外

出典:金融庁

4月から新NISAを始めるには、いつまでに手続きをすればよい?

口座開設や手続きにかかる日数は、証券会社によって違います。そのため、「4月からNISAを始めるためには、いつまでに手続きをすればよいか」も異なります。

例えばSBI証券とマネックス証券では、オンラインなら4月の中旬まで、郵送なら4月の上旬〜中旬までに口座開設を申し込めば、4月にスタートできるでしょう。

|

|

|

|

|

|---|---|---|---|---|

| 口座開設申込 | オンライン: 4月17日頃まで 郵送: 4月10日頃まで |

オンライン: 4月5日頃まで 郵送: 4月1日頃まで |

オンライン: 4月15日頃まで 郵送: 4月8日頃まで |

オンライン: 4月1日頃まで 郵送: 3月28日頃まで |

| 積立申込 | 4月19日 | 4月19日 | 4月18日 | 4月18日 |

| 入金 ※証券口座への直接入金 |

4月19日 | 4月19日 | 4月18日 | 4月18日 |

| 注文日 (作業不要) |

4月22日 | 4月22日 | 4月19日 | 4月18日 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

ただしこのスケジュールは、もっとも早く注文できる方法(=証券口座への直接入金)で買付を行った場合に限られます。

日程には余裕を持って、申し込みや手続きを進めましょう。

どうしてもクレカ決済や他銀行からの引き落としを希望する場合は、4月の上旬に手続きをして5月からの投資スタートを目指しましょう。

例えばSBI証券、楽天証券、マネックス証券では、それぞれ次の日程までに積み立てを申し込めば、5月からクレジットカード決済での積み立てができます。

| 証券会社 | |

|

|

|---|---|---|---|

| カード名 | 三井住友カード | 楽天カード | マネックスカード |

| 口座開設申し込み | オンライン: 3月6日頃まで |

オンライン: 2月27日頃まで |

オンライン: 4月4日頃まで |

| 積立申込 | 3月10日 | 3月12日 | 4月9日 |

| 入金 | 4月9日or 25日 | 4月29日 | 5月26日 |

| 注文日 | 4月1日 | 4月8日 | 4月17日 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

特にマネックス証券ではクレジットカード決済の設定をした当月に積立が行われるため、日程には余裕があります。

なお、松井証券もネット証券ですが、クレジットカード決済に対応していません。

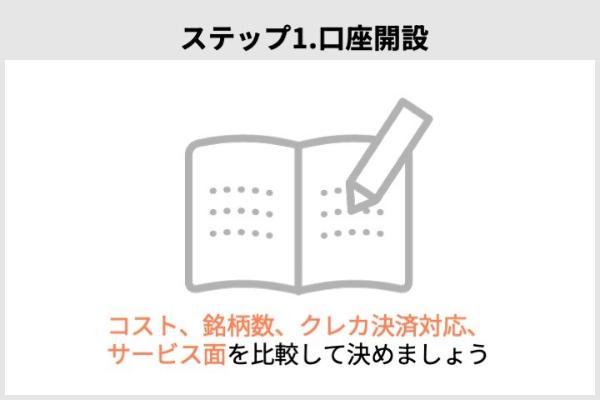

1.金融機関を選ぶ

まずは口座開設をする金融機関を選びましょう。

NISAは総合証券、ネット証券、銀行、ゆうちょ銀行、信用金庫、労働金庫、信用組合などで対応しています。

なお、NISA口座は1人1口座しか持てません。また、つみたて投資枠と成長投資枠は同一の金融機関で利用する必要があります。

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関でご利用いただくこととなります。

出典:金融庁

したがって、どの金融機関で口座を開設するかは慎重に選ぶ必要があります。

金融機関選びで失敗しないために、自分のこだわりに合ったところを見極めましょう。以下4つの着目点から、ふさわしい金融機関を紹介します。

・コストにこだわりたい人 ——手数料の安いネット証券

・投資先をしっかり選びたい人 ——取り扱い銘柄数の多いネット証券

・クレジットカードで決済したい人 ——クレカ決済に対応しているネット証券

・自分で手続きを進める自信のない人 ——対面で相談できる証券会社や銀行

コストにこだわりたい人 ——手数料の安いネット証券

NISAで成長投資枠を積極的に利用する予定であり、 コストにこだわりたい人は、手数料の低いネット証券を選びましょう。

つみたて投資枠で購入できる投資信託は、買付手数料が無料なので、金融機関が異なっても手数料にそれほど差は生じません。

しかし成長投資枠ではさまざまな金融商品が購入でき、それぞれに証券会社が定めた売買手数料がかかります。

例えば代表的なネット証券と大手銀行、大手総合証券の手数料には以下の違いがあります。

SBI証券や楽天証券、マネックス証券などの主要ネット証券では、国内株式(現物)や投資信託、米国株式などの取引手数料が無料です。

一方、大手証券会社の大和証券では、インターネットコースを利用しても、1回の国内株式の取引で最低1,010円の取引手数料がかかります。

また、大和証券や都市銀行の三菱UFJ銀行では、投資信託の取引でも手数料がかかることがあります。

とにかく取引にかかるコストを抑えたいというのであれば、手数料の安いネット証券にしましょう。

投資先をしっかり選びたい人 ——取り扱い銘柄数の多いネット証券

どの商品に投資をするか自分でしっかりと選びたい人は、 取り扱い商品数・銘柄数の多い証券会社を選びましょう。

これは、つみたて投資枠だけを利用する予定の人と、つみたて投資枠と成長投資枠どちらも利用する人、両方に当てはまります。

つみたて投資枠で購入できる投資信託は、そもそも「長期の積立・分散投資に適した一定の投資信託」に厳選されています。しかしその上で、証券会社によって取り扱い数に大きな差があります。

代表的なネット証券では、つみたて投資枠だけでみても、購入できる投資信託の選択肢が非常に多いことがわかります。

成長投資枠では、さらにさまざまな金融商品を購入できます。しかし金融機関によって取り扱っている商品が異なります。

一方で証券会社ではさまざまな金融商品の取り扱いがあります。中でもSBI証券や楽天証券では韓国、ベトナムといったアセアンの個別株にも投資でき、購入できる投資信託数も非常に多いのが特徴です。

できるだけ広い選択肢から投資先を選びたい人は、商品数や銘柄数の多いネット証券がいいでしょう。

クレジットカードで決済したい人 ——クレカ決済に対応しているネット証券

クレジットカード決済を利用したいなら、ネット証券を選びましょう。

ネット証券の中には、投資の購入代金をクレジットカードで決済できるところもあります。クレジットカードで投資代金を支払えれば、ポイントが付く分お得に投資できます。

しかし、多くの総合証券や銀行ではクレジットカード決済には対応していません。

2023年12月時点でつみたて投資枠でクレジットカードが使える証券会社は、以下のようにネット証券が中心です。

特につみたて投資枠でクレジットカード決済ができれば、継続的にポイントを貯められます。

例えば5万円を毎月投資した場合、1%の還元率であれば1年で6,000円分のポイントを得られます。

同じ投資をするなら、クレジットカード決済に対応していない金融機関よりもかなりお得だということが分かります。ポイントを貯めたい人はぜひネット証券を選びましょう。

自分で手続きを進める自信のない人 ——対面で相談できる証券会社や銀行

パソコンやスマホ操作が苦手な人や銘柄選びに自信のない人は、実店舗で相談できる総合証券や銀行を選びましょう。

多くのネット証券の欠点として「対面サービスが行われていない」ことがあります。口座開設も銘柄選びも自分で手続きをしなければならないため、初心者には少しハードルが高く感じるかもしれません。

そう感じる人は、対面で相談できる証券会社や銀行を検討しましょう。口座開設や商品の取引を担当者と一緒に進められます。

NISAだけでなく幅広い資産運用の提案を期待できるでしょう。

当社は、投資初心者やご高齢のお客様にも適すると考えられるわかりやすい商品から、専門性が高く複雑な商品までさまざまな商品を取り揃えており、それぞれの商品・サービスの複雑さに見合った情報提供をわかりやすく行います。場合によっては、ご家族や関係者の方々を交えてのご提案もお願いしております。

引用:野村證券『お客様本位の業務運営を実現するための方針~すべてはお客様のために~』

ただし、ネット証券に比べると手数料や商品数の面では大きく劣る点は留意しておく必要があります。

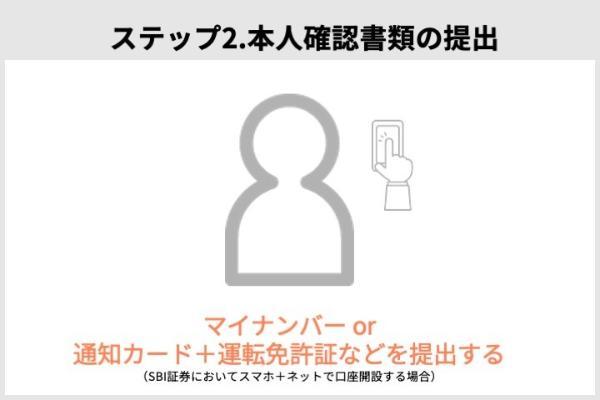

2.口座開設の申し込みをし、本人確認書類を提出する

金融機関が決まったら、口座開設の申し込みをして必要書類を提出しましょう。

口座開設の申込方法は複数あります。どの方法で申し込めるかは、金融機関によって異なります。

- ネット証券……ネット上からの申し込み、郵送での申し込み

- 総合証券会社、銀行、ゆうちょ銀行……窓口から口座開設の申し込み

なお、最近では大手の総合証券会社、都市銀行やゆうちょ銀行、一部の地方銀行でも、インターネットなどから口座の開設が行えるところが増えてきました。

手続きを進めていくと、「マイナンバー(個人番号)確認書類」「本人確認書類(運転免許証、各種健康保険証、各種年金手帳、パスポート等)」「印鑑」「金融機関口座」の提出が求められます。事前に準備しておくといいでしょう。

ただし、金融機関によって必要書類に若干の違いがあります。

例えばネット証券などでスマホから口座開設を行う場合、印鑑は不要です。

ここでは例として、SBI証券と楽天証券の口座開設に必要な書類を紹介します。

例1:SBI証券で必要な書類

SBI証券の口座開設は「ネット」と「郵送」から選べます。

■SBI証券 ——ネットで口座開設する場合に必要な書類

ネットで口座を開設する場合、必要な書類はスマートフォンで撮影して提出するか、それ以外かによって変わります。

最も書類が少なくて済むのはスマートフォンで撮影する方法で、以下の2パターンのいずれかの書類が必要です。

【スマホで提出する場合】

1.マイナンバーカード

2.通知カード + 運転免許証

スマートフォンで撮影する場合、マイナンバーカード1枚あれば口座を開設できます。

マイナンバーカードがない人は通知カードと本人確認書類の2種類が必要になります。この場合、本人確認書類として利用できるのは運転免許証のみです。

スマートフォンで撮影しない場合に必要な書類は以下の通りです。

【スマホで提出しない場合】

1.マイナンバーカード + 本人確認書類1種類

※本人確認書類は以下のものに限る

運転免許証、運転経歴証明書、住民基本台帳カード(写真付き)、日本国パスポート、住民票の写し、各種健康保険証、印鑑証明書

2.通知カード + 本人確認書類2種類

※本人確認書類は以下のものに限る

運転免許証、運転経歴証明書、住民基本台帳カード(写真付き)、日本国パスポート、住民票の写し(マイナンバー記載の住民票も可)、各種健康保険証、印鑑証明書、マイナンバー記載の住民票

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

■SBI証券 ——郵送で口座開設する場合に必要な書類

郵送で口座開設する場合に必要な書類は、次のとおりです。

【郵送で提出する場合】

1.マイナンバーカード + 本人確認書類1種類

※本人確認書類は以下のものに限る

運転免許証、運転経歴証明書、住民基本台帳カード(写真付き)、日本国パスポート、住民票の写し、各種健康保険証、印鑑証明書、在留カード/特別永住者証明書

2.通知カード + 本人確認書類2種類

※本人確認書類は以下のものに限る

運転免許証、運転経歴証明書、住民基本台帳カード(写真付き)、日本国パスポート、住民票の写し、各種健康保険証、印鑑証明書、在留カード/特別永住者証明書

ネットで口座開設する場合に比べ、利用できる本人確認書類に「在留カード/特別永住者証明書」が加わっています。

例2:楽天証券で必要な書類

楽天証券も、口座開設はネットで行う方法と郵送で行う方法の2種類があります。

■楽天証券 ——ネットで口座開設する場合に必要な書類

ネットで口座開設する場合、必要な書類は以下の通りです。

【ネットで提出する場合】

1.スマホで撮影

運転免許証 or 個人(マイナンバー)カード、顔写真の撮影

2.パソコンから

本人確認書類(以下のものから1点)

運転免許証、住民票の写し・印鑑証明証、各種健康保険証、パスポート、在留カード・特別永住者証明書、住民基本台帳カード

■楽天証券 ——郵送で口座開設する場合に必要な書類

ホームページ上から資料請求し、郵送で口座開設する場合、本人確認書類として利用できるものには次のものがあります。

【郵送で提出する場合】

1.コピーを郵送

運転免許証、住民基本台帳カード、外国人登録証明書、各種健康保険証

2.原本を郵送

住民票の写し、印鑑証明書、外国人登録原票の写し

楽天証券の場合、個人番号(マイナンバー)は楽天証券の審査が完了し、WEBサイトにログインができるようになった後で提出します。

3.審査を受ける

NISA口座を開設するには、税務署の審査が必要です。

ただしこの審査は本人が行うのではなく、開設を申し込んだ金融機関が税務署に申請を行います。したがって、口座開設する本人は税務署に書類を提出する必要はありません。

NISA口座の開設が税務署により承認されると、ネット証券ではWEBサイト上のお知らせやメール、対面式の金融機関では郵送などによって通知が行われます。

非承認になる原因は、ほとんどが他の金融機関ですでにNISA口座を開設している場合です。

この場合は一旦心あたりのある金融機関に問い合わせ、「勘定廃止通知書」または「非課税口座廃止通知書」を取得した後、再び希望する金融機関に申し込む必要があります。

4. 入金する

ステップ3でNISA口座の開設が完了したら、証券口座に投資資金を入金しましょう。

証券口座への入金方法は金融機関によって異なります。また、SBI証券や楽天証券のように複数の入金方法を選べるところもあります。

|

|

|

|

大和証券 | 三菱UFJ銀行 | |

|---|---|---|---|---|---|---|

| 証券口座に 直接入金 |

○ | ○ | ○ | ○ | ○ | ○ (投資信託口座) |

| 銀行口座から 入金 |

○ | ○ | ○ | ○ | ○ | 情報なし |

| クレジットカード 決済 |

○ | ○ | ○ | × | × | × |

| その他 | SBI ハイブリッド預金 |

・楽天銀行 マネーブリッジ ・楽天キャッシュ |

― | ― | ― | ― |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

特にSBI証券や楽天証券では、系列のネット銀行と連携させることによって、より便利に入金ができます。

例:SBI証券のNISAの入金方法

例としてSBI証券の口座への入金方法を紹介します。

SBI証券のNISAの引き落とし先は大きく分けて「証券口座」「クレジットカード」「指定の銀行口座」の3つがあり、それぞれ入金・設定の方法が異なります。

| 引き落とし方法 | おすすめの人 |

|---|---|

| SBI証券の証券口座 | ・銀行口座とは別に積立金を管理したい人 |

| クレジットカード (クレカ決済) |

・三井住友カードを持っている人 ・その他6ブランドのクレカに対応 ・ポイントを貯めたい人 |

| 指定の銀行口座 | ・自分で証券口座に入金するのが手間な人 ・手持ちのクレジットカードがSBI証券の引き落としに対応していない人 |

ここではSBI証券の証券口座への入金について紹介します。

SBI証券の「証券口座への入金方法」は数多くあります。自分にとって一番やりやすい方法で、忘れずに入金するようにしましょう。

| 証券口座への 入金方法 |

入金方法 | 手数料 | 証券口座への 反映タイミング |

利用時間 |

|---|---|---|---|---|

| 銀行振込 | 銀行ATM・銀行窓口から 専用口座へ入金 |

利用者が 負担 |

最短1~2時間後 | 銀行ATM・ 銀行窓口の 営業時間 |

| 即時入金 | インターネットで指示し、 指定銀行口座の 残高から入金 |

無料 | 即時 | 24時間 (※1) |

| 振替入金 (ゆうちょ銀行) |

インターネットで指示し、 ゆうちょ銀行口座の 残高から入金 |

無料 | 4~5日 | 24時間 |

| リアルタイム 入金 |

インターネットで指示し、 指定銀行口座 (地方銀行33行)の 残高から入金 |

無料 | 即時 | 各金融機関の 利用時間内 |

| SBI 新生コネクト (※2) |

新生銀行口座の残高 から自動入金 |

無料 | 自動入出金を実行した日の 翌営業日24:30ごろ |

― |

| 預り金自動 スィープサービス |

住信SBIネット銀行の 「SBIハイブリッド預金」の 口座残高から自動入金 |

無料 | 受渡日 | ― |

※2 すでに住信SBIネット銀行とのハイブリット預金を使っている人は利用不可

出典:SBI証券

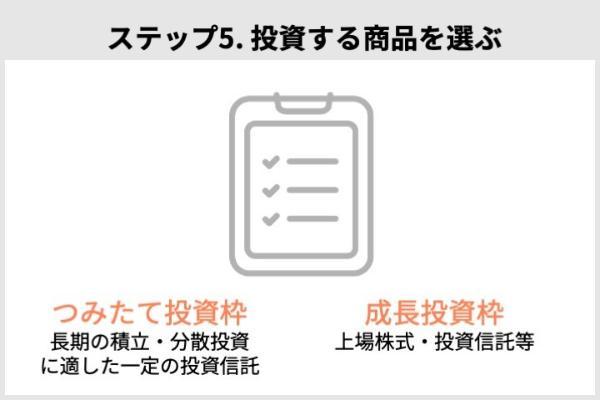

5. 投資する商品を選ぶ

証券口座への入金が終わったら、いよいよ投資する商品を選びます。

NISAにはつみたて投資枠と成長投資枠があり、それぞれの枠で購入できる金融商品は次のように決められています。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 長期の積立・分散投資に適した 一定の投資信託 |

上場株式・投資信託等 ((1)整理・監理銘柄(2)信託期間20年未満、 毎月分配方の投資信託及び デリバティブ取引を用いた一定の投資信託等を除外) |

2023年までは、つみたてNISAと一般NISAのうち1つの制度しか利用できませんでした。しかし2024年からは、つみたて投資枠(つみたてNISAに相当)と成長投資枠(一般NISAに相当)が併用できるようになりました。

それぞれの枠では上記のように扱う商品が異なるため、選び方も違います。

つみたて投資枠の商品と選び方

つみたて投資枠で投資できる商品は、投資信託です。

対象商品はいずれも金融庁の基準を満たし、長期の積立・分散投資に適したものに厳選されています。とはいえ、その数は280本もあります(2024年1月現在で金融機関によって取り扱っている銘柄数は変わります)。

出典:金融庁『つみたてNISAの対象商品』

その中から自分に合った商品を選ぶためには、特に「投資地域」と「信託報酬」に注目しましょう。

投資地域

自分がどのくらいリターンを期待するか、またはリスクを許容できるかによって、投資地域の選び方が違います。

一般的にリターンとリスクは「日本<先進国<新興国」の順に大きくなります。それを踏まえると、大まかに以下のような選び方がいいでしょう。

・リスクを負ってもリターンを求めたい人……新興国に投資する投資信託

・リスクもリターンも中程度がいいという人……先進国に投資する投資信託

・リスクが少ないかわりに、リターンもそれほど求めないという人……日本に投資する投資信託

信託報酬

信託報酬がなるべく低いものを選びましょう。

信託報酬とは投資信託の運用にかかる手数料で、その名柄を保有している間ずっと発生します。初めはわずかな差でも、積もり積もれば大きな差になることがあります。

例えば信託報酬が0.5%と2.0%の投資信託に、毎月1万円ずつ積立投資した場合の差を比較してみましょう。なお、どちらの投資信託も年率1%のリターンが期待できるとします。

| 信託報酬 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|

| 0.5% | 67万3,937円 | 151万7,480円 | 389万4,867円 |

| 2.0% | 64万7,943円 | 140万292円 | 328万8,210円 |

上の表のように、信託報酬が1.5%違うと、20年後の資産額に約60万円の差が出ることがわかります。

具体的に、信託報酬の低い投資信託を地域ごとに紹介します。

| 銘柄名 | 投資地域 | 信託報酬 | 購入できる 証券会社例 |

|---|---|---|---|

| eMAXIS Slim 国内株式 (TOPIX) |

日本 | 0.143%以内 | SBI証券、楽天証券、 マネックス証券、松井証券 など |

| eMAXIS Slim 米国株式 (S&P500) |

先進国 (米国) |

0.09372%程度 | SBI証券、楽天証券、 マネックス証券、松井証券 など |

| SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式)) |

先進国 | 0.1102%程度 | SBI証券、楽天証券、 マネックス証券、松井証券 など |

| eMAXIS Slim 新興国株式 インデックス |

新興国 | 0.1518%以内 | SBI証券、楽天証券、 マネックス証券、松井証券 など |

| eMAXIS Slim 全世界株式 (オールカントリー) |

全世界 | 0.143%以内 | SBI証券、楽天証券、 マネックス証券、松井証券 など |

成長投資枠の商品と選び方

成長投資枠では、国内外の個別株式や、つみたて投資枠より幅広い投資信託、国内外のETFやREITなど、非常に多くの金融商品に投資できます。

選択肢が多い分、投資経験が豊富な人に向いている枠だといえるでしょう。しかしせっかくつみたて投資枠との併用ができるので、初心者の人もぜひチャレンジしてみましょう。

そこでここでは、投資初心者の人に向けて成長投資枠の商品の選び方を3つ紹介します。

【1.個別株で株主優待や配当金を狙う】

つみたて投資枠では投資信託しか購入できませんが、成長投資枠では個別株式も購入できます。したがって、サービスや商品をよく利用する企業の株式を買って株主優待を受けたり、高配当の株式を買ってインカムゲインを狙ったりといった投資をしてみましょう。

なお、NISAでは配当金にも税金はかかりません。

【2.REITを組み入れてリスク分散をする】

REITにも投資して、資産を分散してリスクの低減をはかりましょう。

資産の分散とは、投資の対象を株式、債券、不動産などさまざまな資産に振り分けることです。なるべく投資先は分散したほうがリスクは低減します。

残念ながら成長投資枠でも債券は対象外ですが(債券投資信託は可)、国内外のREIT(不動産投資信託)には投資できます。

株式とは異なる値動きを期待できるため、例えば株や投資信託が下落するケースでも比較的リスクが低いといえるでしょう。

一般的に不動産の価格は株価などに比べると変動が小さく、比較的安定している

出典:投資信託協会

【3.つみたて投資枠と同じ商品を追加で購入する】

もし投資資金に余裕があり長期的な投資をしたい人は、つみたて投資枠と同じ投資信託を選びましょう。つみたて投資枠で積み立てている商品は、成長投資枠でも購入できます。

先述したように、そもそもつみたて投資枠の投資信託は、長期の積立・分散に向いている優れた商品です。そのため、大きなリスクに繋がりにくいと言えるでしょう。

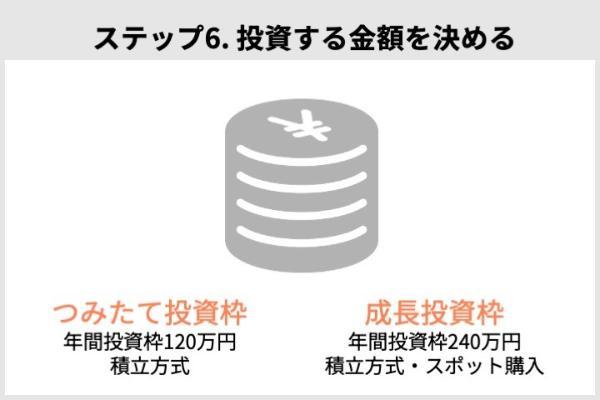

6. 投資する金額を決める

NISAのつみたて投資枠は年間120万円、成長投資枠は年間240万円投資可能です。また、それぞれ投資方法は、次のように決まっています。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資方法 | 積立方式 | スポット(一括)購入、 積立方式 |

つみたて投資枠は年間投資枠が120万円なので、最大で月々10万円ずつ積み立てできます。

一方、成長投資枠は年間投資枠を1回の投資で240万円を使い切ることもできますし、積み立てでも買えます。積み立ての場合、毎月20万円まで買えます。

積み立て投資をしたいなら、つみたて投資枠と成長投資枠とを併せると、月々30万円の積立が可能です。ただし、積立投資は月々一定額を投資するため、あまり金額を高く設定すると毎月の生活が苦しくなるおそれがあります。

これまでのつみたてNISAでは最高でも月々の投資額は3万3,333円だったので、上限まで積み立てていた人も多いと思います。しかし、毎月10万円や20万円を難なく投資に回せる人は少ないでしょう。

年間投資枠を最大限に利用するよりも、毎月の収支を把握し、無理のない程度で投資を継続することを重視しましょう。

月々無理のない範囲で貯金し、ある程度余剰資金が貯まったら成長投資枠で一括購入しても良いでしょう。

つみたて投資枠の場合は積立頻度の設定をする

先述したように、つみたて投資枠では一括購入ではなく、積み立てで投資をします。そこで、どういうタイミングで投資をするのか「積み立て頻度」の設定が必要です。

多くの金融機関では毎月1回の積立が設定できます。しかし中には「毎日」や「毎週」、「3ヵ月ごと」など、頻度を選べる金融機関もあります。

| 金融機関 | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | 野村證券 | 大和証券 | みずほ銀行 | 三菱UFJ銀行 |

|---|---|---|---|---|---|---|---|---|

| 積立頻度 | 毎日、毎週、 毎月 |

毎日、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 | 毎日、毎週、毎月、隔月、 3ヵ月毎、4ヵ月毎、 6ヵ月毎 |

毎月 | 毎月 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

【各頻度の積立日】

・毎日……毎営業日(土日・祝は除く)

・毎週……毎週月曜日〜金曜日の中の指定曜日

・毎月(または隔月などそれ以上)……毎月(あるいは隔週などそれ以上)の1〜30日の指定日(証券会社によっては1日・30日が選べなかったり、選択肢に「月末」が選べたりする場合もあり)

長期的に投資する場合、積立頻度による差はそれほどないと考えられます。したがって、自分が支払いやすい頻度を選べばよいでしょう。

例えば、会社員であれば、ほとんどの人の給料日は月に1回なので、積立日を給料日の直後にしておくといいでしょう。積立日に口座にお金がないという事態を防げます。

自営業や、短期的な仕事が多く、お金が入ってくる日が不規則な人は、毎日あるいは毎週という積立頻度を検討してもよいでしょう。

7. 商品を注文する

ステップ5で選んだ商品を、目論見書を確認してから注文しましょう。

目論見書は、ネット証券であれば各銘柄ページに記載されています。

SBI証券では、上の画像のように商品ページの「目論見書」のリンクを開くと、内容を確認できます。

ここでは投資初心者が最低限確認しておきたい項目を、「eMAXIS Slim 米国株式(S&P500)」の交付目論見書を例に紹介します。

1. 商品の概要

目論見書の最初には、その商品の概要が記載されています。

投資地域はどこか、どのような資産(株式・債券)に投資しているか、インデックス型かアクティブ型かなど、自分が希望する内容と間違いがないかよく見ておきましょう。

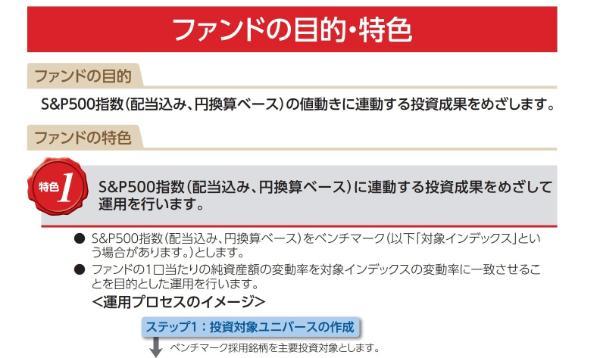

2. ファンドの目的・特色

「目的」には、ファンドがどのような資産に投資され、どのような投資成果を目指すのかが記載されています。

「特色」には、目的を達成するための資産の割合、また運用の仕方や仕組みが記載されています。

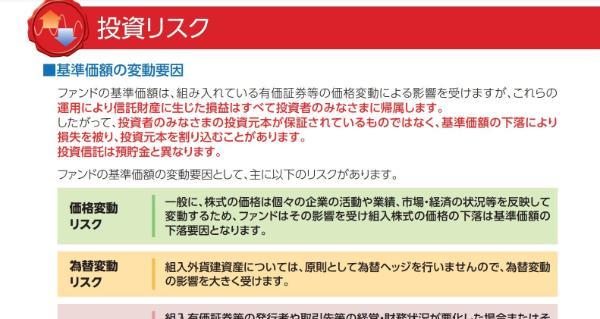

3. 投資リスク

投資信託の基準価額を変動させるリスク要因が記載されています。どのような要因で値段が上下するのか確認することで、「こんなはずではなかった」という後悔を少なくできるかもしれません。

4. 運用実績

これまでの運用実績が記載されています。

5. 手数料

投資信託にかかる手数料が記載されています。購入時手数料はかかるのか、信託報酬は何%なのかなどを確認しましょう。

NISAを始めるタイミングはいつがいい?

NISAを始めるタイミングは、「思い立った時すぐ」がベストです。

新NISAは制度が恒久化されたため、今すぐ始めなくてもいいと思う人もいるかもしれません。しかし、投資が継続できるのであれば、積立投資は少額でも早く始めたほうが有利です。

投資を早く始めたパターンと遅く始めたパターンとで、最終的な資産にどのくらいの差が生じるのかシミュレーションしてみました。

早く始めるパターン(A)……30歳から月5万円を60歳まで30年間積み立てた場合

遅く始めるパターン(B)……50歳から月15万円を60歳までの10年間積み立てた場合

※どちらも積立額の合計は1,800万円

※年率5%のリターンが期待できる投資信託に投資

投資元本は同じなのに、最終的な資産額は(A)のほうが約1,830万円も多くなりました。

| 総資産 | ||||

|---|---|---|---|---|

| 40歳時点 | 50歳時点 | 55歳時点 | 60歳時点 | |

| 早く始める パターン(A) |

768万2,105円 (600万円) |

2,055万1,683円 (1,200万円) |

2,977万5,485円 (1,500万円) |

4,161万2,932円 (1,800万円) |

| 遅く始める パターン(B) |

0円 (0円) |

0円 (0円) |

1,020万912円 (900万円) |

2,329万2,342円 (1,800万円) |

長期間投資することで、投資による利益にさらに利益が生じたからです。これを複利効果と言います。

また仮に60歳以降も投資をする場合、年金収入が中心では毎月10万円や20万円を継続的に積み立てられる人は少ないはずです。つまり年齢が上がると、長期投資ができずに複利効果を最大限に享受できない可能性が高まります。

年齢を重ねると、非課税保有限度額の1,800万円をすべて投資するには毎月の負担が大きすぎて現実的ではないというわけです。

なお、つみたて投資枠で毎月10万円積み立てることにこだわる必要はありません。たとえ少額でもなるべく早く始めて複利効果を最大化させたほうが有利です。

NISAを4月から始めるスケジュール ——SBI証券

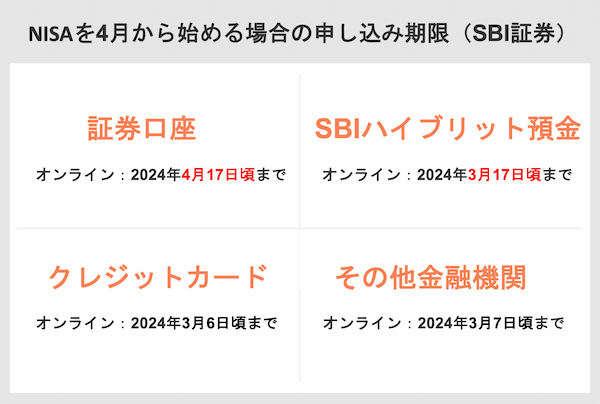

SBI証券のNISA口座で2024年4月から積立投資を行うために、いつまでに申し込めばいいのか入金方法ごとにまとめました。

SBI証券は次の4つから入金方法を選べます。

・証券口座

・SBIハイブリッド預金

・クレジットカード決済

・その他銀行

このうち、証券口座への入金やSBIハイブリット預金の入金であれば、2024年4月に入ってからでも4月スタートの投資に間に合う可能性が高いでしょう。

| 入金方法 | 証券口座 | SBI ハイブリッド預金 |

クレジットカード 決済 |

銀行などの その他の 金融機関※ |

|---|---|---|---|---|

| 口座開設 申込 |

オンライン: 4月17日頃まで 郵送: 4月10日頃まで |

オンライン: 4月17日頃まで 郵送: 4月10日頃まで |

オンライン: 3月6日頃まで 郵送: 2月28日頃まで |

オンライン: 3月7日頃まで 郵送: 3月1日頃まで |

| 積立申込 | 4月19日 | 4月19日 | 3月10日 | 4月15日 |

| 入金 | 4月19日 | 4月19日 | 4月9日 or 4月25日 |

3月26日 |

| 注文日 (作業不要) |

4月22日 | 4月22日 | 4月1日 | 4月16日 |

| 約定日 (作業不要) |

4月23日 | 4月23日 | 4月2日 | 4月22日 |

| 受渡日 (作業不要) |

4月30日 | 4月30日 | 4月8日 | 4月30日 |

※投資信託は銘柄によって発注から約定までに0〜1営業日、約定から受渡しまでに2〜5営業日かかります。ここでは「発注の翌営業日に約定し、約定日から5営業日目に受渡しがある投資信託」を購入するケースを想定しています。

SBI証券では、「クレジットカード決済」での積み立ての申し込みは、翌月の積立開始日の1ヶ月前までです。 例えば、2024年4月から積立を開始したい場合は、2024年3月6日頃までに申し込みが必要でした。また、「銀行などその他の金融機関」での積み立ては、前月の27日に引落しがされます。

これは、証券口座やSBIハイブリッド預金での積み立て(毎月10日)よりも1ヶ月以上早く設定する必要があることを意味します。4月分の積立は証券口座またはSBIハイブリッド預金で行い、5月以降にクレジットカード決済またはその他の金融機関に変更することを検討しましょう。

あるいは、はじめからクレジットカード決済や、その他の金融機関で5月開始を目指すのも一つの手です。その場合、目標となる申し込み日程の目安は次のとおりです。

| 口座開設の申し込み | クレジットカード決済 | 銀行などのその他の金融機関 |

|---|---|---|

| オンライン | 4月8日頃まで | 4月10日頃まで |

| 郵送 | 4月1日頃まで | 4月4日頃まで |

SBI証券の積立NISAに関するいい口コミ

- 【SBIでまとめて管理できるのが楽です】

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券の積立NISAに関するよくない口コミ

- 【ポイントを貯められるカードが少ない】

-

ポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- 【投資額の変更が面倒】

-

いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

NISAを4月から始めるスケジュール ——楽天証券

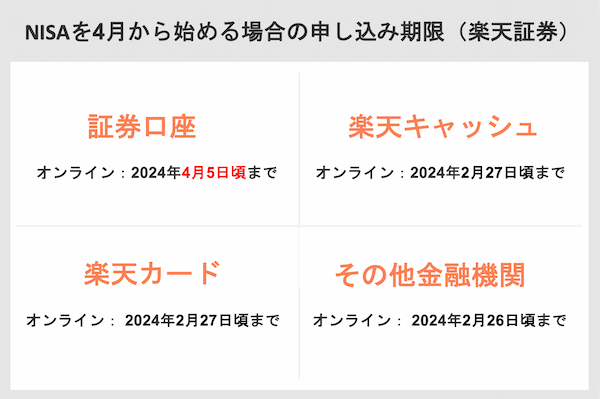

楽天証券のNISA口座で2024年4月から積立投資を行うためには、いつまでに申し込めばよいのか、入金方法ごとにまとめました。

楽天証券は次の4つから入金方法を選べます。

・証券口座に入金

・楽天キャッシュ(電子マネー)

・楽天カード(クレジットカード)決済

・その他の金融機関

このうち、証券口座への入金であれば2024年4月に入ってからでも4月の投資開始に間に合う可能性が高いでしょう。

| 入金方法 | 証券口座 | 楽天キャッシュ | 楽天カード | 銀行などの その他の 金融機関※ |

|---|---|---|---|---|

| 口座開設 申込 |

オンライン: 4月5日頃まで 郵送: 4月1日頃まで |

オンライン: 2月27日頃まで 郵送: 2月20日頃まで |

オンライン: 2月27日頃まで 郵送: 2月20日頃まで |

オンライン: 2月26日頃まで 郵送: 2月19日頃まで |

| 積立申込 | 4月19日 | 3月12日 | 3月12日 | 3月11日 |

| 入金 | 4月19日 | - | 4月29日 | 3月26日 |

| 注文日 (作業不要) |

4月22日 | 4月22日まで | 4月8日 | 4月8日 |

| 約定日 (作業不要) |

4月23日 | 4月23日まで | 4月9日 | 4月9日 |

| 受渡日 (作業不要) |

4月30日 | 4月30日まで | 4月15日 | 4月15日 |

※投資信託は銘柄によって発注から約定までに0〜1営業日、約定から受渡しまでに2〜5営業日かかります。ここでは「発注の翌営業日に約定し、約定日から5営業日目に受渡しがある投資信託」を購入するケースを想定しています。

楽天証券では、「楽天キャッシュ」 と 「楽天カード」 での積立設定の申し込みは、前月の12日までです。また、「銀行などその他の金融機関」での積み立ては、前月の27日に積立金額が引き落とされます。これは、証券口座への入金よりも1ヶ月以上早く設定する必要があることを意味します。

4月分の積立は証券口座に入金し、5月から楽天キャッシュ、楽天カード、またはその他の金融機関に変更することを検討しましょう。

もしくは、はじめから証券口座に入金以外の方法で5月開始を考えてもいでしょう。その場合、楽天キャッシュ、楽天カード、そしてその他の金融機関の申し込み目標となる日程は次のとおりです。

| 口座開設の申し込み | 楽天キャッシュor 楽天カード | 銀行などのその他の金融機関 |

|---|---|---|

| オンライン | 3月29日頃まで | 3月29日頃まで |

| 郵送 | 3月25日頃まで | 3月25日頃まで |

楽天証券の積立NISAに関するいい口コミ

- 【ポイントが使えてうれしいです!】

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 【取り扱い銘柄が豊富です】

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- 【おおむね満足】

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

楽天証券の積立NISAに関するよくない口コミ

- 【楽天ポイントの改悪が残念】

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

- 【つみたてNISA専用アプリがほしい】

-

おおむね満足していますが、あえて挙げるならA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

- 【つみたてNISA専用アプリがないので不便】

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

出典:fuelle編集部がクラウドワークスで調査

NISAを4月から始めるスケジュール ——マネックス証券

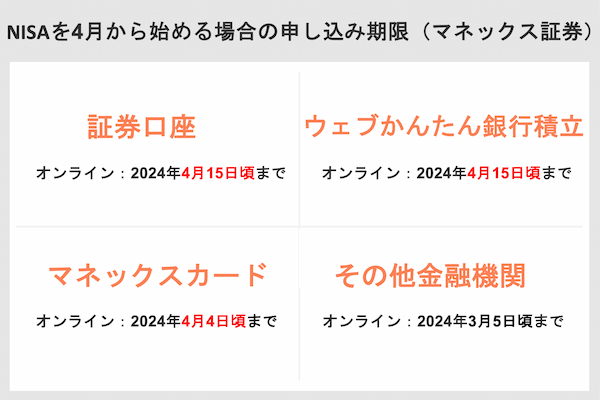

マネックス証券のNISA口座で2024年4月から積立投資を行うためには、いつまでに申し込めばよいのか、入金方法ごとにまとめました。

マネックス証券は、以下4つの方法から入金方法を選べます。

・証券口座に入金(毎月つみたて)

・提携銀行から積立(ウェブかんたん銀行つみたて)

・マネックスカード(クレジットカード)決済

・その他の金融機関(銀行de自動つみたて)

このうち、証券口座への入金、ウェブかんたん銀行つみたて、マネックスカード決済であれば、2024年4月に入ってからでも3月の投資開始に間に合う可能性が高いでしょう。

| 入金方法 | 証券口座 (毎月つみたて) |

ウェブかんたん 銀行つみたて |

マネックスカード | 銀行などの その他の 金融機関※ |

|---|---|---|---|---|

| 口座開設 申込 |

オンライン: 4月15日頃まで 郵送: 4月8日頃まで |

オンライン: 4月15日頃まで 郵送: 4月8日頃まで |

オンライン: 4月4日頃まで 郵送: 3月30日頃まで |

オンライン: 3月5日頃まで 郵送: 2月27日頃まで |

| 積立申込 | 4月18日 | 4月18日 | 4月9日 | 3月8日 |

| 入金 | 4月18日 | 4月18日 | 5月26日 | 3月26日 |

| 注文日 (作業不要) |

4月19日 | 4月19日 | 4月17日 | 4月9日 |

| 約定日 (作業不要) |

4月22日 | 4月22日 | 4月18日 | 4月10日 |

| 受渡日 (作業不要) |

4月26日 | 4月30日 | 4月24日 | 4月16日 |

※投資信託は銘柄によって発注から約定までに0〜1営業日、約定から受渡しまでに2〜5営業日かかります。ここでは「発注の翌営業日に約定し、約定日から5営業日目に受渡しがある投資信託」を購入するケースを想定しています。

マネックス証券では、「銀行などのその他の金融機関」での積み立ては、前月の27日に引き落とされます。 また、引き落としの手続きは、引落日の10営業日前までに完了する必要があります。

この記事の配信される2024年3月中旬以降では、「銀行などのその他の金融機関」による入金で4月からNISA積立を始めることが難しいため、この方法では5月から始めることになります。

5月から始めることを目標にするなら、オンラインでは4月5日頃、郵送では3月31日頃までに口座開設の申し込みを行いましょう。

なお、マネックスカードによる積み立ては、毎月10日の前営業日までに設定すれば当月の積立に間に合います。他の証券会社に比べてクレジットカード決済での設定日に余裕があります。

申し込み内容の不備や混雑状況等により、あるいは投資信託によっては休場日などの関係で、この日程どおりに申し込んでもNISAを予定通り開始できない可能性もあります。日程には余裕を持って申し込みをしましょう。

NISAを4月から始めるスケジュール ——松井証券

上記のネット証券と違い、税務署の審査(1〜2週間)が完了しなければ取引の手続きを行えないため、実際に申し込んでからNISAの取引ができるまで時間がかかります。

松井証券のNISA口座で2024年4月から積立投資を行うためには、いつまでに申し込めばよいのか、入金方法ごとにまとめました。

松井証券は次の3つから入金方法を選べます。

・証券口座に入金

・MATSUI bankからの積立(スイープ入金)

・その他の金融機関

| 入金方法 | 証券口座 | MATSUI Bank | 銀行などの その他の 金融機関※ |

|---|---|---|---|

| 口座開設 申込 |

オンライン: 4月1日頃まで 郵送: 3月28日頃まで |

オンライン: 4月1日頃まで 郵送: 3月28日頃まで |

オンライン: 2月11日頃まで 郵送: 2月7日頃まで |

| 積立申込 | 4月18日 | 4月18日 | 3月14日 |

| 入金 | 4月18日 | 4月18日 | 3月26日 |

| 注文日 (作業不要) |

4月19日 | 4月19日 | 4月19日まで (任意) |

| 約定日 (作業不要) |

4月22日 | 4月22日 | 〜4月22日 |

| 受渡日 (作業不要) |

4月30日 | 4月30日 | 〜4月30日 |

※投資信託は銘柄によって発注から約定までに0〜1営業日、約定から受渡しまでに2〜5営業日かかります。ここでは「発注の翌営業日に約定し、約定日から5営業日目に受渡しがある投資信託」を購入するケースを想定しています。

SBI証券、楽天証券、マネックス証券では申込後にNISA口座が仮開設されるため、税務署審査中でも取引が行えます.しかし松井証券には仮開設のシステムがありません。そのため、税務署の審査が完了しないと設定自体行えません。

したがって、積立方法に証券口座の入金を選んでも、他のネット証券と比べ、口座開設の申し込みの締め切りが早めになっています。

松井証券で「銀行などのその他の金融機関」からの積立を利用する場合、証券口座やMATSUI Bankからに比べて、1ヶ月以上早く設定する必要があります。

松井証券の「銀行などその他の金融機関の設定」が早い理由

・「銀行などのその他の金融機関」からの引落日が前月の27日だから

・自動引き落としの手続きは引落日の8営業日前までに必要だから

本記事が配信される2024年3月中旬以降では、「銀行などのその他の金融機関」による入金で4月からNISAを始めることが難しいため、この方法では5月開始になります。5月開始を目標にするなら、オンラインでは3月31日頃、郵送では3月27日頃までに口座開設の申し込みを行いましょう。

Q&A

NISAは制度が恒久化されたため、特に「~月に始めると非課税で保有できる資産が有利になる」ということはありません。初年度のつみたて投資枠の120万円を上限まで利用したいのであれば、年の途中に積立を始めるとボーナス月に増額するといった調整をしなければなりませんが、初年度の投資枠にこだわらないのであれば、そういった調整は不要です。

複利効果を期待するのであれば、できるだけ早く始めることが大切です。

NISAのつみたて投資枠は、早く始めたほうがいいのですが、日常の生活に支障が出てまで投資にお金を回すのはよくありません。

家計の収入と支出を管理し、毎月一定額を今後10年、20年と投資に回しても生活が苦しくならないという目処がついてから、つみたて投資枠での投資を始めましょう。

理想を言えば、緊急用の生活資金として1ヵ月の生活費の3ヵ月〜6ヵ月分の貯金ができているとなお良いでしょう。

例えば、同じ1,800万円を投資するにしても、(A)30歳から毎月5万円ずつ30年間投資するのと、(B)50歳から毎月15万円ずつ10年間投資するのとでは、60歳の時に受け取るお金がまったく変わります。

どちらも年率5%の投資信託で運用した場合、(A)の方法では60歳時の資産が4,161万2,932円になるのに対し、(B)の方法では2,329万2,342円にしかなりません。

これは、投資によって得た利益も同時に運用することで、利益に利益がつく複利効果が生じるためです。この複利は運用期間が長ければ長いほど雪だるま式に増えていきます。

つまり、NISAでは「今始めても少額ずつしか投資に回せないから、もう少し収入が増えてから始めよう」ではなく、「少額しかできないけど今から始めよう」と考えるほうがいい結果につながる可能性が上がります。

2023年の1年間では、つみたてNISAでは最大40万円、一般NISAでは最大120万円を非課税枠で投資できましたが、この非課税枠で投資した分は、2024年からの新NISAとは別枠で保有できます。

つまり、2024年から始まるNISAの非課税保有限度額1,800万円に加えることで、つみたてNISAで投資を行った人であれば最大1,840万円、一般NISAで投資を行った人であれば最大1,920万円を非課税で保有できることになります。

ただし非課税で保有できるのは、つみたてNISAで最長20年間、一般NISAでは最長5年です。

2023年につみたてNISAで買った投資商品の非課税期間は2042年まで、一般NISAで買った商品の非課税期間は2027年までとなります。

2024年からのNISAでは、非課税保有限度額に関して「簿価残高方式で管理(枠の再利用が可能)」とされています。簿価残高方式で管理とは、株式や投資信託などを買った時の価格で管理するという意味です。

例えば200万円で買った投資信託が300万円に増えていたとしても、この投資信託の消費する非課税投資枠は200万円です。もしNISAで購入している商品がこの投資信託だけの場合、非課税投資枠はあと1,600万円(=1,800万円-200万円)利用できます。

逆に時価500万円の投資信託を売却したとしても、この投資信託の購入時の価格が200万円であれば、復活する非課税保有枠は200万円です。

2023年までの制度では、つみたてNISAで20年間、一般NISAで5年間という期限が決まっていました。しかし、2024年からは恒久化されました。したがって、日本にいる間であればいつまででも続けることができます。

ただし、2024年からのNISAでは非課税保有限度額が1,800万円と定められたので、それを超えて商品は購入できません。

例えば、1年間に120万円ずつ投資した場合、15年で1,800万円に達するため、16年目以降は積立を継続できません。

しかし、それまでに投資してきた1,800万円分の金融商品は、その後も引き続きNISA口座で保有できます。また一部または全部を売却すれば非課税保有枠が復活するため、再度利用できるようになります。

一般口座や特定口座などの課税口座では、投資で生じた利益と損失を相殺することで、税金の負担を軽減できます。

例えば、X証券の特定口座Aで100万円の利益、Y証券の一般口座Bで50万円の損失が出た場合、別々に税金を計算すると、Aの税金は100万円×20%=20万円(復興特別所得税は考えないものとする)、Bは損失が出ているので税金は0円なので、合計で20万円の税金になります。

しかし、損益通算をすると、Aの利益からBの利益を引いた50万円に20%の税金がかかるため、結果として税金額は10万円に軽減できます。

一方、NISA口座は課税口座と損益通算ができません。

NISA口座Cで200万円の利益が出ていても、Bの損失50万円と相殺することはできません。逆にNISA口座Cで100万円の損失が出ていても、Aの利益100万円から差し引いて税金を軽減することはできません。

すでに金融機関でつみたてNISAを始めている人は、2024年1月に今の金融機関で自動的に新しいNISA口座が開設することになっています。

この際、つみたてNISAの積立設定は新NISAのつみたて投資枠に引き継がれます。

つまり、現在つみたてNISAで月々3万3,333円ずつ積立投資を行っている人は、2024年1月から自動的に新NISAのつみたて投資枠で月々3万3,333円の積立投資が継続されることになります。

2023年までに金融機関でNISA口座を開設した人は、2024年1月に新しいNISA口座が自動的に開設されているはずです。

一方、2023年までにNISA口座を開設していない人は、新たに口座を開設する必要があります。

口座開設には時間がかかるため、2024年1月から新しいNISAを利用したい場合は、余裕を持って口座申し込みをしておきましょう。

SBI証券や楽天証券などのネット証券は、口座開設の申し込みから取引開始までの手続きが比較的早く進みますが、それでも2月中旬までには口座開設を申し込む必要があります。

そのほかの対面の証券会社や銀行の口座開設は、さらに時間がかかることが予想されます。

一部の証券会社で利用できるクレジットカード決済や銀行引き落としなどの入金サービスは、設定から反映までに時間がかかります。そのため、これらの入金方法は2024年2月分から利用するほうが現実的かもしれません。

■保有資格:日本FP協会認定CFP

■保有資格:日本FP協会認定CF

【こちらの記事も読まれています】