新NISAで毎月1万円を年利5%で積立投資をすると運用期間5年で8万61円、10年で35万2,823円、20年で171万337円の利益になります。また毎月1万円を年利8%で積立投資をした場合、運用期間5年で13万4,769円、10年で62万9,460円、運用期間20年で349万204円の利益になります。

2024年1月から新しいNISAが始まりました。今回はつみたて投資枠と成長投資枠ではどちらが儲かるのか、将来の利益をシミュレーションして徹底比較します。利益を出すポイントや注意点についても解説するので参考にしてください。

- つみたて投資枠で20年間、年利5%で毎月10万円を積立投資すると1,710万3,000円の利益を狙える

- 成長投資枠でアマゾン・ドット・コムに239万9,288円を一括投資して10年後に売却した場合1,120万9,970円の利益を得られていた

- 一括で投資できて投資枠も大きい成長投資枠のほうがリスクは高いが大きな利益を狙いやすい

- インデックスファンドで安定的に長期投資をして利益を出したいならつみたて投資枠を活用したほうがいい

- 新NISAで利益を出すポイントは、①投資枠を満額使い切ること、②途中でやめずに運用し続けること

- おすすめはSBI証券。国内株・米国株の取引手数料無料やクレカ決済で最大5.0%のポイントが貯まる

(公式サイト)

|

|

|

|

|

|

|---|---|---|---|---|---|

| 成長投資枠の銘柄 (投資信託) |

1,682本 | 1,085本 | 879本 | 756本 | 949本 |

| つみたて 投資枠の銘柄 |

246本 | 203本 | 211本 | 212本 | 199本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎日 毎週 毎月 |

毎日 毎月 |

毎月 | 毎日 毎月 |

毎日 毎月 |

| 国内株の 手数料 |

0円 | 0円 | 0円 | 0円 | 0円 |

| 米国株の 手数料 |

0円 | 0円 | 約定金額の 0.495% |

0円 | 0円 (買付時のみ) |

| 成長投資枠で 取引可能な 外国株 |

米国、中国、韓国、 シンガポール、ロシア、 ベトナム、インドネシア、 タイ、マレーシア |

米国、中国、シンガポール、 タイ、マレーシア、 インドネシア |

米国 | 米国 | 米国、中国 |

| クレジット カード決済の ポイント還元率 |

0.5% 〜最大5% |

0.5%〜 1.0% |

1% | なし | 2.2% (キャペーン 期間終了後は1.1%) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

目次

- 新NISAのつみたて投資枠で積立投資したら5年後、10年後、20年後の利益はどのくらい?

- 新NISAの成長投資枠はいくら儲かる?

- つみたて投資枠と成長投資枠、どっちが儲かる?

- 新NISAで利益を出すポイント

- つみたて投資枠で利益を出したいなら長期成長が期待できるインデックスファンドを選ぶ

- 成長投資枠で利益を出したいなら5年で非課税保有限度額である1,200万円に到達できるように運用する

- つみたて投資枠と成長投資枠を併用するなら年間限度額を投資する

- 新NISAをやるときの注意点

- 新NISAでおすすめの証券会社5選

- SBI証券…ポイント還元率はトップクラス

- 楽天証券…成長投資枠の投資信託は1,000本以上

- auカブコム証券…auユーザーならおすすめ

- 松井証券…つみたて投資枠の銘柄が212本と最多

- マネックス証券…NTTドコモと提携してサービスに期待

- 新NISAとは

- 新NISAの成長投資枠とつみたて投資枠の利益に関するよくあるQ&A

新NISAのつみたて投資枠で積立投資したら5年後、10年後、20年後の利益はどのくらい?

新NISAのつみたて投資枠で積立投資したら5年後、10年後、20年後の利益はどのくらいになるのでしょうか。ここでは、つみたて投資枠の概要を詳しく解説するとともに運用利益について詳しく見ていきます。

(公式サイト)

つみたて投資枠とは

つみたて投資枠とは、金融庁が決めた長期・積立・分散投資に適した投資信託に投資が可能な枠のことです。したがって、2023年12月末で終了するつみたてNISAを引き継ぐ形となります。

通常、投資信託を購入して利益を得た場合、20.315%の税金がかかりますが、つみたて投資枠を活用して購入した場合、分配金や譲渡益には税金がかかりません。

つみたて投資枠は名前の通り積立投資のみに活用できる枠のため、長期の資産運用により利益を得たい人が利用しやすい制度です。

(公式サイト)

つみたて投資枠とつみたてNISAとの違い

つみたて投資枠とつみたてNISAの違いは下表のとおりです。

| つみたてNISA | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年 | 無期限 |

| 非課税保有限度額 | 800万円 | 1,800万円(成長投資枠と合わせて) |

| 併用 | NISAとの併用不可 | 成長投資枠との併用可能 |

| 投資枠の再利用 | 不可 | 可 |

このように、年間の投資枠がこれまでの40万円から120万円に上がりました。毎月に直すとこれまでの制度では、毎月33,333円だった投資枠が毎月10万円まで投資できるようになりました。

非課税保有限度額は現行の800万円から1,800万円(成長投資枠と合わせて)に増えたため、これまでよりも多くの金額を投資できるようになります。

さらに、つみたてNISAでは非課税保有期間が20年だったため、その期間を過ぎて売却をすると課税される仕組みでした。しかし、新制度では非課税保有期間が無期限化されるので、つみたて投資枠を利用して得た利益はいつ売却しても課税されません。

さらに、これまでの制度では、一度、非課税枠を使うと投資信託を売却しても枠が復活することはありませんでした。しかし、つみたて投資枠では、年間投資枠である120万円の範囲内であれば、翌年以降に非課税枠が復活します。

このように、つみたて投資枠になったことで、さらに投資がしやすくなりました。

(公式サイト)

つみたて投資枠で買える投資信託

ここでは、つみたて投資枠で買える利回りの高い投資信託を下表にピックアップしました。

| 銘柄 | 5年リターン | 10年リターン | 20年リターン |

|---|---|---|---|

| iシェアーズ 米国株式(S&P500) インデックスファンド |

16.55% | 14.83% | - |

| eMAXIS NY ダウインデックス |

13.24% | 13.82% | - |

| フィデリティ・ 米国優良株・ファンド |

16.50% | 13.79% | 9.41% |

| 東京海上セレクション・ 外国株式インデックス |

15.23% | 12.39% | - |

| 年金積立 Jグロース | 10.21% | 10.57% | 7.26% |

小栗健吾(ライター、ファイナンシャル・プランナー)

(公式サイト)

資産クラスごとのリターンとリスクのシミュレーション

つみたて投資枠で購入した投資信託の利益は、どの資産クラスに投資をしているかで変わります。

そこで、7つの資産クラス(国内株式、全世界株式、先進国株式、米国株式、新興国株式、国内債券、外国債券)ごとに長期間投資をした際のリターンとリスクを計算しました。

| 資産クラス | リターン ※年率平均 |

リスク ※年率平均 |

各資産クラスを投資対象とする つみたて投資枠対象 インデックスファンドの例 |

|---|---|---|---|

| 国内株式 | +6.3% | +16.8% | <購入、換金手数料なし> ニッセイTOPIXインデックスファンド eMAXIS Slim 国内株式(TOPIX) |

| 全世界株式 (日本含む) |

+9.8% | +18.3% | eMAXIS Slim 全世界株式 (オール・カントリー) |

| 先進国株式 (日本除く) |

+10.4% | +18.6% | <購入、換金手数料なし> ニッセイ外国株式インデックスファンド |

| 米国株式 | +11.2% | +18.0% | SBI・V・S&P500 インデックスファンド eMAXIS Slim 米国株式(S&P500) |

| 新興国株式 | +9.2% | +22.3% | <購入、換金手数料なし> ニッセイ新興国株式インデックスファンド |

| 国内債券 | +1.1% | +1.9% | - |

| 外国債券 | +3.8% | +8.5% | - |

※対象指標は、国内株式:TOPIX(配当込み)、全世界株式(日本含む):MSCIオール・カントリー・ワールド・インデックス(ACWI)(円)、先進国株式(日本除く):MSCIコクサイ・インデックス(KOKUSAI)(円)、米国株式:S&P 500(配当込み)(円)、新興国株式:MSCIエマージング・マーケット・インデックス(円)、国内債券:NOMURA-BPI総合、外国債券:FTSE/シティグループ世界国債インデックス除く日本(円)

上表のとおり、直近20年で最も多くのリターンを得た資産クラスは米国株式でした。一方、国内株式は日本以外の株式よりも少ないリターンとなりました。

(公式サイト)

つみたて投資枠の5年後、10年後、20年後の利益をシミュレーション

では、つみたて投資枠ではどれくらいの利益が期待できるのでしょうか。投資対象、毎月の積立額ごとにシミュレーションしてみましょう。

毎月5,000円を積立投資した場合の利益

過去20年の各資産クラスのリターンをもとに月5,000円、1万円、3万円を5年、10年、20年運用した場合、利益がいくらになるのか計算しました。

| 運用期間 | 5年 | 10年 | 20年 |

|---|---|---|---|

| 投資元本 | 30万円 | 60万円 | 120万円 |

| 国内株式(年6.3%) | 5万1,553円 | 23万2,875円 | 119万4,115円 |

| 全世界株式(年9.8%) | 8万5,146円 | 41万2,575円 | 249万9,821円 |

| 先進国株式(年10.4%) | 9万1,306円 | 44万8,020円 | 279万9,840円 |

| 米国株式(年11.2%) | 9万9,713円 | 49万7,665円 | 324万4,420円 |

| 新興国株式(年9.2%) | 7万9,107円 | 37万8,588円 | 222万5,548円 |

| 国内債券(年1.1%) | 8,258円 | 3万3,937円 | 14万1,552円 |

| 外国債券(年3.8%) | 2万9,821円 | 12万8,537円 | 59万3,227円 |

毎月5,000円を国内株式に投資すると、5年で5万1,553円、10年で23万2,875円、20年で119万4,115円の利益を得られます。一方、米国株式に投資をした場合、5年で9万9,713円、20年投資を続けると324万4,420円の利益を得られます。

米国株式は、国内株式の3倍もリターンを得ていることがわかります。

毎月1万円を積立投資した場合の利益

毎月1万円を5年、10年、20年積立投資した場合の利益は下表のとおりです。

| 運用期間 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|

| 投資元本 | 60万円 | 120万円 | 240万円 |

| 国内株式(年6.3%) | 10万3,106円 | 46万5,750円 | 238万8,230円 |

| 全世界株式(年9.8%) | 17万291円 | 82万5,150円 | 499万9,642円 |

| 先進国株式(年10.4%) | 18万2,612円 | 89万6,040円 | 559万9,681円 |

| 米国株式(年11.2%) | 19万9,427円 | 99万5,331円 | 648万8,841円 |

| 新興国株式(年9.2%) | 15万8,214円 | 75万7,176円 | 445万1,096円 |

| 国内債券(年1.1%) | 1万6,516円 | 6万7,874円 | 28万3,104円 |

| 外国債券(年3.8%) | 5万9,642円 | 25万7,047円 | 118万6,453円 |

毎月1万円を国内株式に積立投資した場合、5年後の利益は10万3,106円、10年後の利益は46万5,750円、20年後の利益は238万8,230になります。一方、米国株式に投資した場合、5年後に19万9,427円、10年後に99万5,331円、20年後に648万8,841円の利益が発生します。

毎月3万円を積立投資した場合の利益

月3万円をそれぞれ投資した場合の利益を算出しました。

| 運用期間 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|

| 投資元本 | 180万円 | 360万円 | 720万円 |

| 国内株式(年6.3%) | 30万9,318円 | 139万7,251円 | 716万4,691円 |

| 全世界株式(年9.8%) | 51万874円 | 247万5,451円 | 1,499万8,925円 |

| 先進国株式(年10.4%) | 54万7,835円 | 268万8,121円 | 1,679万9,042円 |

| 米国株式(年11.2%) | 59万8,280円 | 298万5,993円 | 1,946万6,523円 |

| 新興国株式(年9.2%) | 47万4,642円 | 227万1,527円 | 1,335万3,288円 |

| 国内債券(年1.1%) | 4万9,549円 | 20万3,623円 | 84万9,311円 |

| 外国債券(年3.8%) | 17万8,926円 | 77万1,223円 | 355万9,359円 |

投資元本が増えたこともあり、国内株式でも5年後には利益が30万円を超えます。20年投資をした場合は716万4,691円の利益が得られるでしょう。年利11.2%の米国株式にいたっては、5年後に59万8,280円、20年後には1,946万6,523円の利益を得られます。

月5,000円や1万円と比べると、資産が大きく増えることがわかります。

(公式サイト)

新NISAの成長投資枠はいくら儲かる?

新NISAにはつみたて投資枠とは別に成長投資枠という枠があります。では、成長投資枠で資産運用するといくら儲かるのでしょうか。成長投資枠の概要を詳しく解説するとともに運用利益について詳しく見ていきましょう。

(公式サイト)

成長投資枠とは

成長投資枠とは、新制度の非課税投資枠の1つです。現行の一般NISAの役割を引き継ぐ枠です。

成長投資枠を活用して購入した株式や投資信託などから発生した分配金・配当金・譲渡益には課税されません。

成長投資枠と一般NISAとの違い

成長投資枠と一般NISAの違いは下表の通りです。

| 一般NISA | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 5年 | 無期限 |

| 非課税保有限度額 | 600万円 | 1,200万円 |

| 併用 | つみたてNISAとの併用不可 | つみたて投資枠との併用可能 |

| 投資枠の再利用 | 不可 | 可 |

成長投資枠になって最も変わった点は、年間投資枠が120万円から240万円に増加したことです。これまでの一般NISAでは年間投資枠からはみ出すので、120万円を超える株を購入できませんでした。

しかし、新制度になったことで、成長投資枠の年間投資枠が240万円に拡大したため、100単元あたり最低購入額が120万円を超える株式も購入できるようになりました。

最低購入額が120万円を超える株式の例 *2023年10月31日現在

・キーエンス(581万5,000円)

・ファースリテイリング(330万2,000円)

・富士通(194万1,500円)

・しまむら(148万9,500円)

・ソニーグループ(124万2,500円)

単元とは株式投資では通常、売買単位の整数倍の株数で取引が行われます。売買単位のことを1単元といい、各上場会社が定めます。上場会社は100株(一部例外除く)を1単元としています。

引用:岡三オンライン「単元とは」

さらに、一般NISAでは非課税保有期間が5年でしたが、成長投資枠ではつみたて投資枠と同様に非課税保有期間が無期限化になります。

小栗健吾(ライター、ファイナンシャル・プランナー)

(公式サイト)

成長投資枠で購入できる商品

成長投資枠では下記の商品を購入できます。

・国内株式

・外国株式

・国内外のETF

・ETN

・REIT

・投資信託

このように、つみたて投資枠よりも多くの種類の金融商品に投資が可能です。またインデックスファンドだけでなく、アクティブファンドの銘柄も対象に含まれています。取扱銘柄については、従来の一般NISAとほぼ同じ銘柄を購入できます。

| ETF | ETFとは、日本語では上場投資信託をいいます。 「Exchange Traded Fund」の頭文字をとったもので、 金融商品取引所に上場している投資信託です。 特定の株価指数等に連動することを目的に運用される投資信託で、 2001年7月から東京証券取引所に上場され、売買されています。 |

|---|---|

| ETN | ETNとは、「Exchange Traded Note」の略で、 「上場投資証券」または「指標連動証券」と呼ばれる上場商品です。 |

| REIT | REITとは、たくさんの投資家から資金を集めて 「不動産」を購入し、そこから生じる賃料や売却益を 投資家に配当(正確には分配)する商品です。 |

成長投資枠で購入できる利回りの高い投資信託

成長投資枠では投資信託にも投資できます。つみたて投資枠とは異なり市場平均を超える成果を目指すアクティブファンドの商品を購入することができます。

成長投資枠で購入できる利回りの高いファンドは下表の5つです。

| 銘柄 | 5年リターン | 10年リターン | 20年リターン |

|---|---|---|---|

| netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし) |

16.99% | 17.18% | 12.16% |

| 日本株厳選ファンド・ アジア3通貨コース |

19.67% | 13.85% | - |

| アライアンス・バーンスタイン・ 米国成長株投信Bコース(為替ヘッジなし) |

18.18% | 17.42% | - |

| 米国NASDAQオープンBコース | 18.24% | 17.16% | 11.44% |

| DIAM新興市場日本株ファンド | 10.37% | 17.83% | - |

上表のとおり、日本株厳選ファンド・アジア3通貨コースは5年リターンが19.67%です。また、netWIN GSテクノロジー株式ファンドBコース(為替ヘッジなし)なら10年で17.18%、20年なら12.16%も利益を増やせます。

アクティブファンドはつみたて投資枠で多く扱っているインデックスファンドに比べると、多くのリターンを得られる可能性があります。

(公式サイト)

成長投資枠で一括投資したときの5年後、10年後の利益をシミュレーション

成長投資枠では一括投資ができます。一括投資はその名の通り、一度にまとまった金額分を一括で購入する手法です。

積立投資よりも早期に多くの資金を運用できるため、購入した商品が値上がりすれば、多くの利益を得ることができます。もちろん値下がりもあるので注意しましょう。

では、成長投資枠を活用して国内株式と外国株式に一括投資した後に5年、10年保有し続けて売却すると、利益がいくらになるのかシミュレーションしてみましょう。

国内株式に一括投資した場合の利益

まずは国内株式に一括投資した場合の利益を算出します。ここでは、株式会社ディスコ(6146)の株式を2013年10月25日に約240万円購入したケースをシミュレーションします。

株式会社ディスコの株価は下表の通りです。

| 購入時株価 (2013年10月25日) |

5年後の株価 (2018年10月25日) |

10年後の株価 (2023年10月25日) |

|

|---|---|---|---|

| 株価 | 6,280円 | 16,290円 | 28,510円 |

これらの株価を踏まえて株式会社ディスコの株式を購入して5年後に売却した結果が下表です。

| 購入日 | 2013年10月25日 |

| 購入価格 | 6,280円 |

| 購入株数 | 382株 |

| 購入代金 | 239万8,960円 |

| 売却日 | 2018年10月25日 |

| 売却価格 | 16,290円 |

| 売却株数 | 382株 |

| 売却代金 | 622万2,780円 |

| 売却益(譲渡益) | 382万3,820円 |

| 5年間の配当金総額 | 50万7,296円 |

| 譲渡益と配当益の合計 | 433万1,116円 |

|---|---|

| 非課税になる税額(20%相当額※) | 86万6,223円 |

株式会社ディスコの株式を購入してから5年後に売却した場合の利益は配当金も合わせて443万1,116円です。

次に、株式会社ディスコの株式を10年後に売却した結果が下表になります。

| 購入日 | 2013年10月25日 |

| 購入価格 | 6,280円 |

| 購入株数 | 382株 |

| 購入代金 | 239万8,960円 |

| 売却日 | 2023年10月25日 |

| 売却価格 | 28,510円 |

| 売却株数 | 382株 |

| 売却代金 | 1,089万820円 |

| 売却益(譲渡益) | 849万1,060円 |

| 10年間の配当金総額 | 171万4,798円 |

| 譲渡益と配当益の合計 | 1,020万5,858円 |

|---|---|

| 非課税になる税額(20%相当額※) | 204万1,172円 |

株式会社ディスコの株式を購入してから10年後に売却した場合の利益は配当金も合わせて1,020万1,172円になります。

(公式サイト)

外国株式に一括投資した場合の利益

続いて、外国株式に一括投資した場合の利益を算出します。ここでは、米国のナスダックに上場しているアマゾン・ドット・コム(AMZN)の株式を2013年10月25日に約240万円購入したケースをシミュレーションします。

アマゾン・ドット・コムの株価は下表の通りです。

| 購入時株価 (2013年10月25日) |

5年後の株価 (2018年10月25日) |

10年後の株価 (2023年10月25日) |

|

|---|---|---|---|

| 株価 | 18.17ドル | 89.11ドル | 121.39ドル |

これらの株価を踏まえてアマゾン・ドット・コムの株式を購入して5年後に売却した結果が下表です。

| 購入日 | 2013年10月25日 |

| 購入価格 | 18.17ドル |

| 購入時為替レート(為替コスト25銭を含む) | 97.28円 |

| 購入株数 | 1,354株 |

| 購入代金 | 239万9,288円 |

| 売却日 | 2018年10月25日 |

| 売却価格 | 89.11ドル |

| 売却時為替レート(為替コスト25銭を含む) | 112.円 |

| 売却株数 | 1,354株 |

| 売却代金 | 1,360万6258円 |

| 売却益(譲渡益) | 1,120万9,970円 |

|---|---|

| 非課税になる税額(20%相当額※) | 224万1,394円 |

※アマゾン・ドット・コムは配当金を出していないので計算に含めていません。

※為替レートは、各年の電信買相場の年間平均(出所:三菱UFJリサーチ&コンサルティング)

※売却代金は四捨五入で算出

アマゾン・ドット・コムの株式を購入してから5年後に売却した場合に得られる利益は1,120万9,970円です。

さらに、アマゾン・ドット・コムの株式を10年後に売却した結果が下表になります。

| 購入日 | 2013年10月25日 |

| 購入価格 | 18.17ドル |

| 購入時為替レート (為替コスト25銭を含む) |

97.28円 |

| 購入株数 | 1,354株 |

| 購入代金 | 239万9,288円 |

| 売却日 | 2023年10月25日 |

| 売却価格 | 121.39ドル |

| 売却時為替レート (為替コスト25銭を含む) |

149.円 |

| 売却株数 | 1,354株 |

| 売却代金 | 2,461万1,574円 |

| 売却益(譲渡益) | 2,221万2,286円 |

|---|---|

| 非課税になる税額(20%相当額※) | 444万2,457円 |

※アマゾン・ドット・コムは配当金を出していないので計算に含めていません。

※為替レートは、各年の電信買相場の年間平均(出所:三菱UFJリサーチ&コンサルティング)

※売却代金は四捨五入で算出

10年後に売却した場合の利益は2,221万2,286円でした。

Amazonへの投資で大きく資産を増やすことができたのは、株価が10年で10倍以上になったことと、ドル円の為替レートが50円以上も上昇したためです。

(公式サイト)

つみたて投資枠と成長投資枠、どっちが儲かる?

つみたて投資枠と成長投資枠ではどちらが儲かるのでしょうか。2つのパターンで比較します。

リターンの高い投資信託に積立投資をした場合、どっちが儲かる?

リターンの高い投資信託に積立投資をした場合、つみたて投資枠と成長投資枠ではどちらが儲かるのでしょうか。

まずは、つみたて投資枠の利益を見てみましょう。下表のとおりです。

| 毎月の積立額 | 運用期間5年 (利回り16.55%の利益) |

運用期間10年 (利回り13.24%の利益) |

運用期間20年 (利回り9.41%の利益) |

|---|---|---|---|

| 5,000円 | 16万2,125円 | 93万7,737円 | 231万8,766円 |

| 1万円 | 32万4,250円 | 127万5,473円 | 463万7,532円 |

| 3万円 | 97万2,749円 | 382万6,420円 | 1,391万2,596円 |

続いて、成長投資枠の利益を見てみましょう。下表のとおりです。

| 毎月の積立額 | 運用期間5年 (利回り19.67%の利益) |

運用期間10年 (利回り17.83%の利益) |

運用期間20年 (利回り12.16%の利益) |

|---|---|---|---|

| 5,000円 | 20万4,086円 | 103万8,868円 | 385万4,194円 |

| 1万円 | 40万8,173円 | 207万7,736円 | 770万8,388円 |

| 3万円 | 122万4,518円 | 623万3,209円 | 2,312万5,163円 |

【検証】

つみたて投資枠と成長投資枠の利益を比較すると、毎月5,000円を投資した場合、運用期間5年ではつみたて投資枠は16万2,125円、成長投資枠は20万4,086円の利益を得られます。両者の差は約4万円弱です。

運用期間を20年の場合は、つみたて投資枠の利益は231万8,766円、成長投資枠は385万4,194円のため、両者の差は153万円です。

次に毎月1万円を20年間、積立投資した場合、つみたて投資枠は463万7,532円、成長投資枠は770万8,388円のため、両者の差は300万円以上です。

そして、両者の利益差が最も広がるのが毎月3万円を20年間、積立投資したケースです。つみたて投資枠は1,391万2,596円、成長投資枠は2,312万5,163円なので、その差は約922万円に広がります。

この結果を見ても分かるとおり、リターンの高い投資信託に積立投資をした場合は成長投資枠が儲かることになります。

なお、実際に投資をした結果ではなく、仮定の条件でのシミュレーションとなります。また、過去の利回りに基づくシミュレーションであり、将来の利益を保証するものではありません。

(公式サイト)

つみたて投資枠で投資信託に積立投資した利益と成長投資枠で一括投資したときの利益を比べた場合

では、つみたて投資枠で投資信託に積立投資したときの5年後、10年後の利益と、成長投資枠で一括投資したときの5年後、10年後の利益を比べた場合はどうでしょうか。

下表のとおり、投資対象として国内株式と外国株式を例にとってみましょう。

| 投資対象 | つみたて投資枠 | 成長投資枠※ |

|---|---|---|

| 国内株式 | 年金積立 Jグロース (5年年利10.21%、10年年利10.57%想定) |

株式会社ディスコ |

| 外国株式 (米国株式) |

iシェアーズ 米国株式(S&P500)インデックスファンド (5年年利16.55%、10年年利14.83%想定) |

アマゾン・ドット・コム |

| 投資額 | 毎月10万円 | 1年目に240万円 |

5年後に売却したときの利益

つみたて投資枠および成長投資枠で、国内株式を購入して5年後に売却した場合の利益は下表のとおりです。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたて投資枠 | 年金積立 Jグロース | 600万円 | 778万6,835円 | 178万6,853円 |

| 成長投資枠 | 株式会社ディスコ (6146) |

239万8,960円 | 673万76円 | 433万1,116円 |

つみたて投資枠で年金積立 Jグロースに毎月10万円ずつ積立投資をした場合の運用益は178万6,853円です。一方、成長投資枠で株式会社ディスコに約240万円を一括投資をして5年間運用すると、433万1,116円の運用益を得られます。両者の差は約254万円です。

他方、外国株式(米国株式)を購入して5年後に売却した場合の利益は下表のとおりです。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたて投資枠 | iシェアーズ 米国株式(S&P500) インデックスファンド |

600万円 | 924万2,496円 | 324万2,496円 |

| 成長投資枠 | アマゾン・ドット・コム (AMZN) |

239万9,288円 | 1,360万6258円 | 1,120万9,970円 |

つみたて投資枠でiシェアーズ 米国株式(S&P500)インデックスファンドに毎月10万円を積立投資すると、324万2,496円の運用益を得られます。一方、成長投資枠でアマゾン・ドット・コムに約240万円を一括投資して5年運用した場合の利益は1,120万9,970円です。両者の差は約797万円になります。

(公式サイト)

10年後に売却した場合の利益

続いて、つみたて投資枠および成長投資枠で、国内株式を購入して10年後に売却した場合の利益は下表のとおりです。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたて投資枠 | 年金積立 Jグロース | 1,200万円 | 2,116万6,744円 | 916万6,744円 |

| 成長投資枠 | 株式会社ディスコ (6146) |

239万8,960円 | 1,260万5,618円 | 1,020万5,858円 |

つみたて投資枠で年金積立 Jグロースに毎月10万円を積立投資すると運用利益は916万6,744円になります。一方、成長投資枠で株式会社ディスコに約240万円を一括投資投して10年後に売却すると運用利益は1,020万5,858円になります。両者の差は約103万円です。

他方、外国株式(米国株式)を購入して10年後に売却した場合の利益は下表のとおりです。

| 投資対象 | 投資総額 | 運用資産 (配当込) |

運用益 | |

|---|---|---|---|---|

| つみたて投資枠 | iシェアーズ 米国株式(S&P500) インデックスファンド |

1,200万円 | 2,723万8,938円 | 1,523万8,938円 |

| 成長投資枠 | アマゾン・ドット・コム (AMZN) |

239万9,288円 | 2,461万1,574円 | 2,221万2,286円 |

つみたて投資枠でiシェアーズ 米国株式(S&P500)インデックスファンドを10年運用した場合の運用利益は1,523万8,938円、成長投資枠でアマゾン・ドット・コムに約240万円一括投資して10年後に売却した場合の運用利益は2,221万2,286円になります。その差は約697万円です。

(公式サイト)

短期間で利益が出る可能性が高いのは成長投資枠

投資総額が異なる点や各銘柄の値上がり幅により異なるものの、まとまった資金を用意できる人は、つみたて投資枠よりも成長投資枠を活用したほうが、大きく儲けられる可能性があります。

今回の成長投資枠のシミュレーションでは1年目のみ一括投資をして、2年目以降は1円も購入しませんでした。2年目以降も一括投資をした場合、さらに利益を増やせる可能性があります。

投資額が増えるとそのぶん値下がりした場合に被る損失額も増えやすくなるので注意しましょう。

特に成長投資枠で購入可能なアクティブファンドは、つみたて投資枠で取り扱いの多いインデックスファンドと比べると、運用コストが高い傾向があります。そのため、高い運用コストを上回る利益を得られなければ、損する可能性が高くなります。

また、アクティブファンド株式も購入できますが、一般的に投資信託よりも値動きが大きいので、損失額が増えやすい点に注意しなければなりません。

成長投資枠のほうが儲かりそうだからといった理由で、投資に回すお金を増やしすぎないように注意しましょう。

成長投資枠はつみたて投資枠と同じように積立投資もできる

成長投資枠ではつみたて投資枠と同じように積立投資もできます。上図はつみたて投資枠(青いライン)で毎月10万円、成長投資枠(黄色いライン)で毎月20万円を年利回り6%で積立投資した場合の運用資産の差を表したものです。

また、成長投資枠を活用するときも一括投資ではなく、毎月一定額ずつ購入できる積立投資にしたほうが、値下がりによる損失リスクは低くなります。なぜなら、時間の分散効果により、商品の価格が値下がりした際の影響を抑えられるからです。

これまでの制度では、非課税期間が5年と短かったため長期投資には向いていませんでしたが、新NISAでは非課税期間が恒久化されたので長期投資にも向いています。

小栗健吾(ライター、ファイナンシャル・プランナー)

(公式サイト)

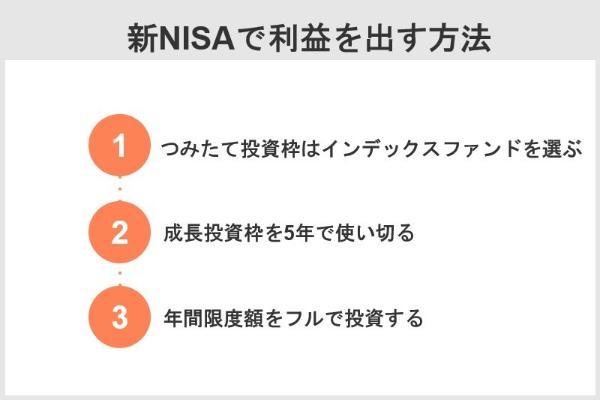

新NISAで利益を出すポイント

新NISAで利益を出すためにはポイントがあります。下記3つのポイントを押さえたうえで運用を続けることで、資産を増やしやすくなるかもしれません。

つみたて投資枠で利益を出したいなら長期成長が期待できるインデックスファンドを選ぶ

つみたて投資枠で利益を出すポイントは、長期的に成長が期待できるインデックスファンドを選ぶことです。

つみたて投資枠の投資対象のインデックスファンドは、各指数によって値上がり幅が大きく異なることがあります。

例えば、30年以上日本株と米国株に長期間投資をしていた場合とで比較してみましょう。 下図のチャートは、アメリカのダウ平均株価と日経平均株価の1991年11月を100としたときのその後の株価を比較したものです。

{kind=link}

ダウ平均株価は、リーマンショックやコロナショックで一時的に大きく下落した局面がありますが、1990年からほぼ右肩上がりに上昇しています。

仮に100万円を運用していた場合、約30年で資産額は1,300万円以上に到達している計算です。

一方、日経平均株価はほぼ横ばいの動きが続いています。100万円を30年間運用しても約126万円にしかなりません。

小栗健吾(ライター、ファイナンシャル・プランナー)

(公式サイト)

成長投資枠で利益を出したいなら5年で非課税保有限度額である1,200万円に到達できるように運用する

成長投資枠で利益を出したいなら、毎年240万円を投資して5年で非課税保有限度額である1,200万円に到達できるように運用しましょう。

なぜなら、投資では同じ利益率なら運用額が大きいほど多くの利益を得られる可能性が高いからです。

成長投資枠ではインデックスファンドよりも多くの利益を狙える可能性があるアクティブファンドや株式への投資を検討しましょう。特に株式は投資信託よりも価格が大きく動きやすいぶん、資産を増やせる可能性があります。

実際、下表のとおり、米国株のなかには株価が10年で100倍以上に上昇した株式もあります。

| 米国株 | 2013年11月1日の株価 | 2023年11月1日の株価 |

|---|---|---|

| アップル | 18.71ドル | 170.29ドル |

| テスラ | 10.867ドル | 197.36ドル |

| エヌビディア | 3.82ドル | 411.61ドル |

| マイクロソフト | 35.67ドル | 337.31ドル |

| メタ プラットフォーム | 50.85ドル | 302.66ドル |

(公式サイト)

つみたて投資枠と成長投資枠を併用するなら年間限度額を投資する

資金に余裕がある人は、成長投資枠で毎年240万円、つみたて投資枠で毎年120万円ずつ投資してみてはいかがでしょうか。枠をフルに活用することで、資産を増やしやすくなるかもしれません。

アクティブファンドや株式に投資可能な成長投資枠で大きな利益を狙いつつ、つみたて投資枠で安定的に利益を増やすことができる可能性もあります。

その理由は、長期的に運用した場合、アクティブファンドのリターンがインデックスファンドのリターンを上回るケースが少ないからです。

小栗健吾(ライター、ファイナンシャル・プランナー)

(公式サイト)

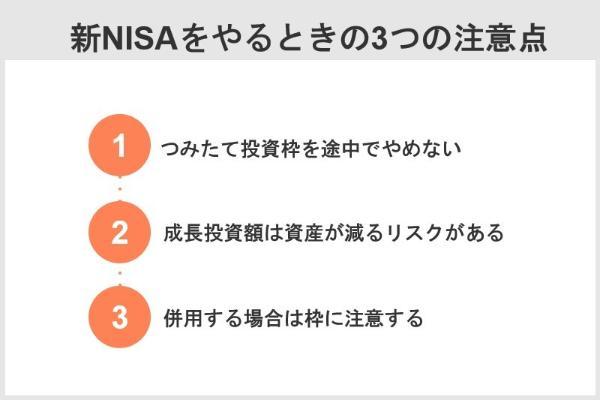

新NISAをやるときの注意点

新NISAが始まるにあたり注意すべき点があります。投資できる金額が増えるぶん、利益だけでなく損失が増えるリスクも高くなります。下記3つの注意点を確認しましょう。

つみたて投資枠の注意点は積立投資を途中でやめないこと

つみたて投資枠で運用する際の注意点は積立投資を途中でやめないことです。投資信託では、運用期間中に一時的に元本割れが起きることが珍しくありません。しかし、ドル・コスト平均法を活用することで、長期的に運用すれば、最終的に元本割れする可能性を低くできます。

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

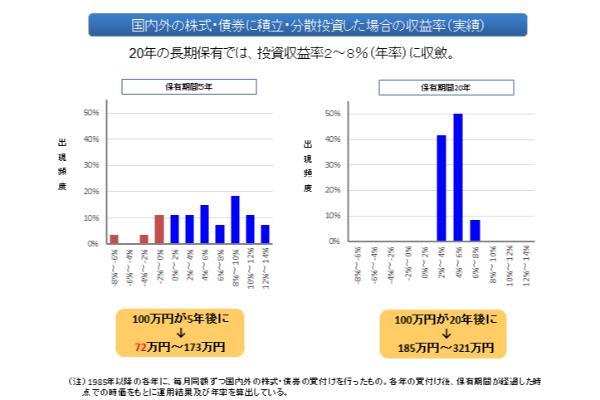

金融庁が公開している情報によると、上図のとおり、1985年以降の20年間に投資をした場合、保有期間が5年の場合は資産が減るケースがありました。しかし、保有期間を20年に延ばすといつ運用をはじめても元本が増えていたことがわかります。

したがって、積立を途中でやめるのはおすすめできません。

また、つみたて投資枠には債券のみに投資できる商品がないので、投資信託の値下がりリスクを抑えられない可能性があります。

つみたて投資枠で取引可能な債券が組み入れられたバランス型の投資信託では、運用方針やリスク許容度に応じた資産の配分を自分で決めることができません。

長期間投資を続けた場合、株式や債券のポートフォリオのバランスが悪くなる可能性があります。

(公式サイト)

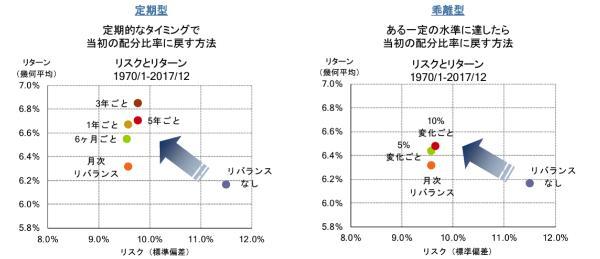

成長投資枠では資産が大きく減少するリスクがある

成長投資枠では資産が大きく減少するリスクがある点に注意しましょう。成長投資枠はつみたて投資枠よりも多く投資できるぶん、一括投資をした後に値下がりすると資産が大きく減少する可能性があります。

そのまま保有し続けて回復を待つことはできますが、大きい損失に慣れていない人には、精神的な負担が重いでしょう。

対策としては「4資産分散投資」をおすすめします。

4資産分散投資のメリットは、債券を組み入れることで、株式の値下がりを多少カバーできる、海外だけでなく国内へも投資することで為替レートによる資産の増減を緩和できるという2つの点が挙げられます。

さらに、年1回定期的にリバランスをして、最初に決めた資産の配分が崩れないようにしましょう。リバランスとは、相場の変動により資産配分が変わった場合に配分比率を修正することです。

例を挙げましょう。国内株式、先進国株式、国内債券、先進国債券に50万円ずつ分散投資したと仮定します。

| 国内株式 | 先進国株式 | 国内債券 | 先進国債券 | |

|---|---|---|---|---|

| 一括投資で購入時 | 50万 (25%) |

50万 (25%) |

50万 (25%) |

50万 (25%) |

| 1年後の資産 | 60万 (30%) |

60万 (30%) |

40万 (20%) |

40万 (20%) |

| リバランス後 | 50万 (25%) |

50万 (25%) |

50万 (25%) |

50万 (25%) |

国内株式と先進国株式が20%上昇、国内債券と先進国債券が20%下落すると、当初の資産配分は変動します。

この状態では、配分が高くなった株式が値下がりすると大きな損失を被る可能性があります。そこで、資産配分が増えた国内株式と先進国株式を売却して少なくなった債券を買い足すことで再び元の資産配分に戻せるのです。

実際にリバランスをした場合はしなかった場合と比べてリスクを減らしながらリターンを減らせることが判明しています。

(公式サイト)

片方の枠を使うともう片方の使える枠が減る

成長投資枠とつみたて投資枠を併用する場合は、片方の枠を使うともう片方の使える枠が減る点に注意しましょう。

非課税投資枠は1,800万円のため、成長投資枠で800万円を使っている場合、つみたて投資枠では1,000万円分まで購入できます。

また、新NISAでは非課税枠の再利用が可能となりますが、枠が復活するのは、売却した年の翌年以降のため注意が必要です。

例えば、2024年〜2028年1月の間に成長投資枠で1,200万円を使い切ったケースで考えてみましょう。

成長投資枠の非課税枠は最大でも1,200万円です。このままでは、来年以降に成長投資枠で追加購入ができないため、2028年6月に取得価額240万円分の商品を売却しました。

ただし、売却した時点ではまだ新たに商品を購入できません。2029年1月以降に240万円分の枠が復活するため、購入ができるようになります。

また、枠が復活した場合であっても、年間投資枠を超える価格の商品を購入することはできないので注意が必要です。

(公式サイト)

新NISAでおすすめの証券会社5選

ここからは、おすすめの証券会社を5社紹介します。新NISAでは、手数料や投資可能な商品の種類や銘柄の数などが異なるのでしっかり選びましょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| 成長投資枠の銘柄 (投資信託) |

1,682本 | 1,085本 | 879本 | 756本 | 949本 |

| つみたて 投資枠の銘柄 |

246本 | 203本 | 211本 | 212本 | 199本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎日 毎週 毎月 |

毎日 毎月 |

毎月 | 毎日 毎月 |

毎日 毎月 |

| 国内株の 手数料 |

0円 | 0円 | 0円 | 0円 | 0円 |

| 米国株の 手数料 |

0円 | 0円 | 約定金額の 0.495% |

0円 | 0円 (買付時のみ) |

| 成長投資枠で 取引可能な 外国株 |

米国、中国、韓国、 シンガポール、ロシア、 ベトナム、インドネシア、 タイ、マレーシア |

米国、中国、シンガポール、 タイ、マレーシア、 インドネシア |

米国 | 米国 | 米国、中国 |

| クレジット カード決済の ポイント還元率 |

0.5% 〜最大5% |

0.5%〜 1.0% |

1% | なし | 2.2% (キャペーン 期間終了後は1.1%) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

SBI証券…ポイント還元率はトップクラス

SBI証券では、2023年9月30日より以下の2つの条件を満たすことで国内株を手数料無料で取引できます。

✓書類の電子交付サービスを利用

✓インターネットコース利用者

新NISAに投資する場合も同様に手数料がかかりません。米国株式や海外ETFについても手数料がかからなくなります。

| 成長投資枠の銘柄 (投資信託) |

1,682本 |

|---|---|

| つみたて投資枠の銘柄 | 246本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎週、毎月 |

| 国内株の手数料 | 0円 |

| 米国株の手数料 | 0円 |

| 成長投資枠で 取引可能な外国株 |

米国、中国、韓国、シンガポール、 ロシア、ベトナム、インドネシア、 タイ、マレーシア |

| ポイント投資 | あり |

| クレカ積立の ポイント還元率 |

0.5%〜最大5% |

| 公式サイト | 公式サイト |

SBI証券で購入できる投資信託の数は、成長投資枠が1,682本、つみたて投資枠が246本もあります。国内株や5,400銘柄ある米国株と8つの外国株にも投資可能です。

さらに米国個別株(ADR含む)、米国、中国、韓国、シンガポールETFについては、電子交付サービスの利用やインターネットコースを使っていない人でも手数料無料で取引できます。

また、他社とは異なる点として、積立投資の購入頻度を毎日、毎月だけでなく毎週にも設定可能です。

保有する投資信託の残高に応じて最大0.2%のポイント(Tポイント、Pontaポイント、dポイントから選べる)が付与されます。

| 月間平均保有額 1,000万円未満 |

月間平均保有額 1,000万円以上 |

|

|---|---|---|

| 通常の銘柄 | 0.1% | 0.2% |

| SBIプレミアムチョイス銘柄 | 0.15% | 0.25% |

| その他の指定銘柄 | 最大0.05% | |

三井住友カードが発行するクレジットカードで積立を行った際に付与されるポイントは最大5.0%です。

仮に最大5.0%のポイントが貯まる三井住友カード プラチナプリファードで毎月成長投資枠で20万円、つみたて投資枠で10万円を積み立てると、合計で15,000Vポイントを貯めることができます。年間に直すと18万Vポイントも貯められるので、ポイントが貯めやすいでしょう。

SBI証券のポイント還元率はトップクラスです。

楽天証券…成長投資枠の投資信託は1,000本以上

楽天証券は、2023年10月1日(10月2日約定分)より国内株式の取引手数料が0円になるゼロコースの提供を開始しました。さらに電子交付サービスの利用の手続きをしなくても手数料無料で取引ができます。

| 成長投資枠の銘柄 (投資信託) |

1,085本 |

|---|---|

| つみたて投資枠の銘柄 | 203本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎月 |

| 国内株の手数料 | 0円 |

| 米国株の手数料 | 0円 |

| 成長投資枠で 取引可能な外国株 |

米国、中国、シンガポール、タイ、 マレーシア、インドネシア |

| クレカ積立の ポイント還元率 |

0.5%〜1.0% |

| 公式サイト | 公式サイト |

楽天証券では、成長投資枠が1,085本、つみたて投資枠が203本の投資信託を取引可能です。また、国内ETFおよびREITは276本、海外ETFについても282本の銘柄を取引できます。

さらに新NISAでは国内株式だけでなく、米国株式や海外ETF(米国ETF、中国ETF、シンガポールETF)についても取引手数料がかかりません。

外国株の投資ができる国は、SBI証券に次いで多いのが特徴です。

楽天証券は楽天ポイントが貯まる制度が充実していて、新NISAの利用時にも適用されます。

| ポイントを貯める方法 | ポイント還元率および付与額 |

|---|---|

| 楽天カードクレジット決済 | 積立額の0.5%〜1.0%のポイント |

| 楽天キャッシュ決済 | 積立額の0.5% |

| 楽天ポイントで株式や投資信託を購入 | SPUで楽天市場のポイントが+1倍アップする |

| 投資信託の残高が月末時点で 一定額に初めて到達する |

残高に応じて10ポイントから500ポイント |

| 米国株、中国株、ASEAN株の購入 | 取引手数料の1%をポイントバック |

例えば、楽天プレミアムカードのクレジット決済から毎月成長投資枠の20万円、つみたて投資枠の10万円を積立した場合、3万円分の楽天ポイントが貯まります。貯めた楽天ポイントを株式や投資信託の購入時(1ポイント=1円)に利用すれば、SPUで楽天市場のポイントが+1倍されるのでお得です。

さらに、投資信託の残高に応じてポイントが付与されます。月末時点の残高が10万円なら10ポイント、30万円なら30ポイントと増えていき、残高が1,000万円以上に達した場合は500ポイントがもらえます。

auカブコム証券…auユーザーならおすすめ

auカブコム証券は、1日の約定代金ごとに手数料が決まるワンショット手数料コースと1日の約定代金によって手数料が決まる1日定額手数料コースがあります。

ワンショット手数料コースは最低55円〜、1日定額手数料コースは約定代金100万円までは手数料無料で取引可能です。

auカブコム証券は、NISAでの現物株式手数料が0円、NISA口座保有で通常の現物株式の手数料が最大5%割引されます。したがってNISA以外にも国内の株式を取引している人は取引コストを抑えることができます。

| 成長投資枠の銘柄 (投資信託) |

879本 |

|---|---|

| つみたて投資枠の銘柄 | 211本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月 |

| 国内株の手数料 | 0円 |

| 米国株の手数料 | 約定金額の0.495% |

| 成長投資枠で 取引可能な外国株 |

米国 |

| クレカ積立の ポイント還元率 |

1% |

| 公式サイト | 公式サイト |

au カブコム証券の新NISAでは、成長投資枠なら879本つみたて投資枠なら211本の投資信託を取引可能です。

また、au PAYカード決済で投資信託の積立投資をすることで、毎月の投資信託金額の1%がPontaポイントで還元されます。

毎月成長投資枠で20万円、つみたて投資枠で10万円を積立した場合、3万円分のポイントが付与されるのです。年間なら36万円分のPontaポイントをもらえる計算です。

投資信託の月間平均保有残高に応じて最大0.24%のポイントが貯まります。仮に成長投資枠とつみたて投資枠の月間平均保有残高が1,800万円だった場合は毎月43,200円分、1年に直すと51万8,400円分のポイントがもらえる計算です。

松井証券…つみたて投資枠の銘柄が212本と最多

松井証券は、株式投資、投資信託、FX、先物取引などさまざまな金融商品を取引できる証券会社です。

| 成長投資枠の銘柄 (投資信託) |

756本 |

|---|---|

| つみたて投資枠の銘柄 | 212本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎月 |

| 国内株の手数料 | 0円 |

| 米国株の手数料 | 0円 |

| 成長投資枠で 取引可能な外国株 |

米国 |

| クレカ積立の ポイント還元率 |

なし |

| 公式サイト | 公式サイト |

松井証券では、成長投資枠が756本、つみたて投資枠が212本の投資信託を取り扱っています。5社のなかで最もつみたて投資枠の取扱銘柄が多いので、幅広い銘柄から選ぶことが可能です。

さらに、国内株、米国株、投資信託を手数料無料で取引できます。また米国株を米ドルで購入する場合、買付時の為替手数料が無料になるキャンペーンを開催しています。

米国株の買付時の為替手数料は通常1ドル当たり25銭です。一般NISAで毎年2万ドルの米国株を購入しているケースでは、5,000円分の為替手数料を支払わずに済みます。上限額もないので、新NISAで積極的に米国株を取引したい人におすすめです。

さらに「最大1%貯まる投信残高ポイントサービス」を行っています。このサービスでは、投資信託を保有しているだけで投資信託の保有額に対して最大1.0%のポイントが還元されます。

GS 日本小型株ファンドを1,200万円分保有している場合、毎月12万円分のポイントが付与されます。

さらに、投資信託を保有している場合にもらえるポイントの還元率はいずれの銘柄も業界最高水準のため、他社よりもたくさんのポイントを貯めることが可能です。eMAXIS Slim 国内株式(日経平均)を例にして解説すると、松井証券では、他社より10倍以上も多くのポイントをもらうことができます。

| 松井証券 | 0.055% |

|---|---|

| 楽天証券 | 0% |

| マネックス証券 | 0.03% |

| auカブコム証券 | 0.005% |

| SBI証券 | 0.05% |

貯まったポイントは、PayPayポイントやdポイント、Amazonギフトカードへ交換可能です。

マネックス証券…NTTドコモと提携してサービスに期待

マネックス証券はマネックスグループの子会社で、日本、米国、中国でサービスを展開している証券会社です。証券だけでなく暗号資産交換業や教育事業なども行っています。

マネックス証券は2024年1月よりNTTドコモと提携します。今後、d払いアプリでの初心者向け資産形成サービスの提供や投資知識や金融リテラシーの向上を目的にセミナーなどを実施する予定です。

| 成長投資枠の銘柄 (投資信託) |

949本 |

|---|---|

| つみたて投資枠の銘柄 | 199本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎月 |

| 国内株の手数料 | 0円 |

| 米国株の手数料 | 0円(買付時のみ) |

| 成長投資枠で 取引可能な外国株 |

米国、中国 |

| クレカ積立の ポイント還元率 |

2.2%(キャペーン期間終了後は1.1%) |

| 公式サイト | 公式サイト |

マネックス証券は、成長投資枠が949本と他社よりも多く、つみたて投資枠は199本の投資信託を取引できます。

加えて、新NISAの国内株(単元未満株を含む)、現行NISAの保有分の売却手数料、米国株、中国株の手数料が無料です。中国株式については、大手5社で唯一株式の手数料も無料になります。

新NISAとは

新NISAとは、2024年1月から始まる現行のNISA制度を引き継ぐ制度です。一般NISAは成長投資枠に、つみたてNISAはつみたて投資枠に名称が変わります。

現行のNISAと新NISAの各項目を比較すると下表の通りです。

| 現行NISA | 新NISA | ||||

|---|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | ||

| 制度実施期間 | 2023年末まで | 2042年末まで (2024年以降新規買付不可) |

2024年1月から開始 | ||

| 制度の併用 | 併用不可 | 併用可能 | |||

| 非課税保有期間 | 5年 | 20年 | 無期限 | ||

| 年間投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 | |

| 生涯投資枠 (最大利用可能額) |

最大600万円 | 最大800万円 | 内数1,200万円 | 最大1,800万円 | |

| 課税投資枠の管理 | 年間買付額を管理 | 生涯非課税投資枠(総枠)を管理 簿価ベース=取得価額 |

|||

| 購入方法 | スポット、積立 | 積立 | スポット、積立 | 積立 | |

| 対象商品 | 上場株式・ETF 公募株式投信・REIT |

投資信託 (金融庁指定の銘柄) |

上場株式・ETF 公募株式投信・REIT (一部対象除外あり) |

投資信託 (金融庁指定の銘柄) |

|

| ロールオーバー (移管) |

可能 | - | 一般NISAから不可 | つみたてNISAから不可 | |

| 加入可能年齢 | 18歳以上 | ||||

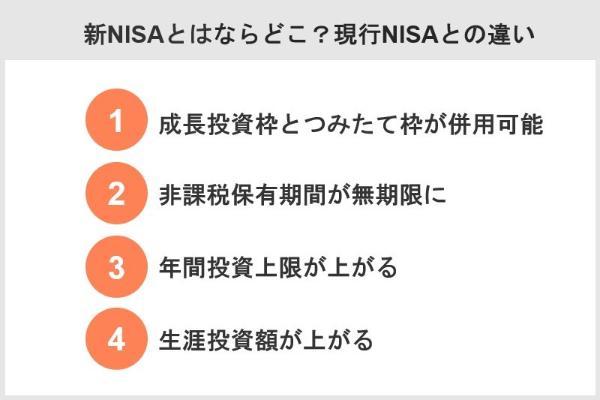

これまでのNISA制度では、一般NISAは2023年、つみたてNISAは2042年までの期間に発生した分配金や売却益には課税されませんでした。新NISAでは、非課税期間が恒久化されたため、いつ売却しても税金がかかりません。

また、現行のNISA制度では一般NISAとつみたてNISAの併用ができなかったため、どちらかの投資枠を選ばなければなりませんでした。さらに、一度決めた投資枠は1年に1回しか変更できないため、どちらを使うか慎重に検討する必要もありました。

しかし、新NISAでは成長投資枠とつみたて投資枠を併用できます。

さらに、非課税投資枠も拡大しました。一般NISAの600万円がつみたて投資枠では最大1,200万円に増えて、つみたてNISAの800万円が最大1,800万円に増えました。

(公式サイト)

新NISAの成長投資枠とつみたて投資枠の利益に関するよくあるQ&A

新NISAの成長投資枠とつみたて投資枠の利益についてよくある疑問に回答します。

■保有資格:2級ファイナンシャル・プランニング技能士(FP2級)

■HP:WEBライター小栗健吾のポートフォリオ ■Twitter:@Oguri_Writer

■保有資格:2級ファイナンシャル・プランニング技能士(FP2級)

■HP:WEBライター小栗健吾のポートフォリオ ■Twitter:@Oguri_Writer

【こちらの記事も読まれています】