2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

(公式サイト)

目次

- 積立NISAは大学生でもできる?

- 大学生が積立NISAで利益を出すと扶養から外れてしまうの?

- 大学生が積立NISAを始めるメリット

- 積立NISAを大学生が始めるデメリット

- 積立NISAは大学生も始めるべき?やめたほうがよい?

- 大学生は積立NISAをいくらから始めるのがよい?満額じゃないともったいない?

- 積立NISAでは毎月最大3万3,333円まで積み立てられる

- 余った非課税枠は翌年に持ち越せない

- 満額投資じゃないともったいない?

- 満額投資できるようになってから始めたほうがよい?

- 設定金額はいつでも変更できるので無理のない金額で始めよう

- 未成年の大学生ならジュニアNISAを検討 贈与税対策にもなる

- 大学生が積立NISAを始める際に注意したいポイント

- 大学生が積立NISAを始める際におすすめのインデックスファンド5選

- eMAXIS Slim 全世界株式(オール・カントリー)……先進国株と新興国株にまとめて投資できる

- eMAXIS Slim 先進国株式インデックス……投資環境の良い先進国に分散投資を行う

- SBI・V・S&P500インデックス・ファンド……市場評価の高い米国大型株が投資対象

- SBI・新興国株式インデックス・ファンド……長期的な成長が期待できる新興国に分散投資を行う

- eMAXIS Slim 国内株式(日経平均)……配当込みの日経平均株価でリターンがわかりやすい

- 2024年開始の新NISAとは?

- 現行のNISA口座はどうなる?新NISAに移管できる?

- 新NISAを大学生18歳から開始して60歳までやった場合、将来いくらになる?(つみたて投資枠の場合)

- 積立NISAの口座開設におすすめの証券会社5選

- つみたてNISAの口座開設手順

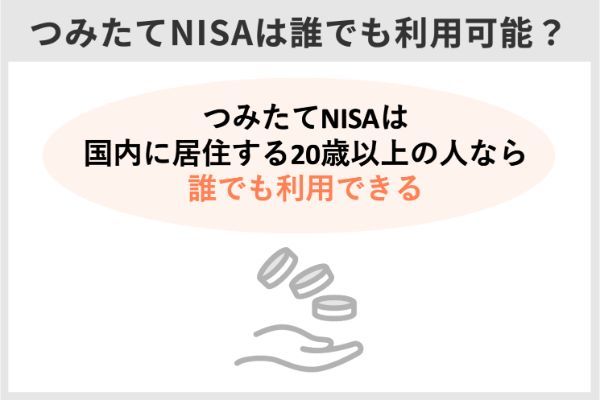

- つみたてNISA(積立NISA)とは?誰でもできる?

- 積立NISAと一般NISAとの違い

- 積立NISAと「iDeCo」との違い

- よくあるQ&A

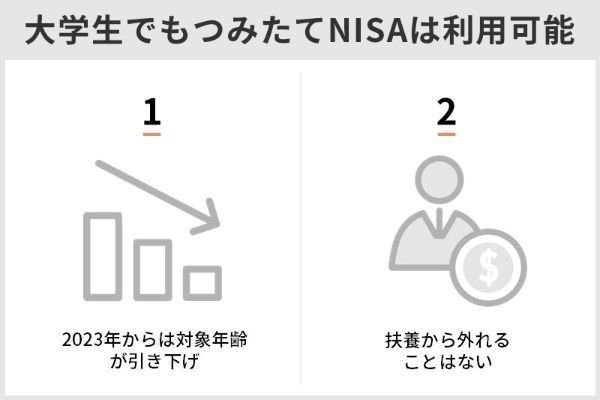

積立NISAは大学生でもできる?

つみたてNISAは大学生でもできます。しかし、口座開設には年齢要件があります。2023年からは現行要件の年齢が引き下げられ、18歳以上が対象になる予定です。

積立NISAとは?何歳からできる?

つみたてNISAとは、投資で利益が出ても税金がかからない制度です。投資で利益が発生した場合、通常は20.315%の税金がかかります。100万円の利益が出れば、およそ20万円が税金として引かれます。

| つみたてNISAの特徴 | |

|---|---|

| 利用できる人 | 日本在住かつ20歳以上の人※2023年からは18歳以上 |

| 投資方法 | 積立投資 |

| 投資できる商品 | 一定の投資信託 |

| 非課税になる利益 | 売却益・分配金 |

| 非課税になる期間 | 最長20年間 |

| 途中売却 | いつでも売却できる |

| 投資できる期間 | 2042年末まで |

大西勝士

利用できるのは、口座を開設する年の1月1日時点で20歳以上の人です。成人年齢の引き下げにより、2023年からは18歳以上が対象になります。

成年年齢の引き下げに伴い、2023年1月1日より「20歳」と記載の箇所は「18歳」となります。

出典:日本証券業協会

2022年中は、20歳未満の大学生はつみたてNISAを利用できませんが、20歳以上になれば大学生でもつみたてNISAを利用して投資できます。

通常の証券口座開設は何歳から?

証券会社でNISA口座を開設する際は通常の証券口座も開設しなければいけません。通常の証券口座は成人年齢の引き下げに伴い、2022年4月から18歳以上であれば、親の同意なしに開設できるようになりました。

| 時期 | 証券口座の開設年齢 | |

|---|---|---|

| 通常の証券口座 | つみたてNISA | |

| 2022年3月以前 | 20歳以上 | 20歳以上 |

| 2022年4月以降 | 18歳以上 | 20歳以上 |

| 2023年1月以降 | 18歳以上 | 18歳以上 |

大西勝士

(公式サイト)

大学生が積立NISAで利益を出すと扶養から外れてしまうの?

大学生は、就職するまでは扶養に入っているケースがほとんどでしょう。つみたてNISAで収入を得ると、扶養から外れてしまうのか気になる人もいるかもしれませんが、非課税制度であるため扶養控除には影響しません。

ほとんどの大学生は扶養に入っている

多くの大学生は扶養に入っており、親は扶養控除によって税負担が軽減されています。

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除といいます。

出典:国税庁

扶養控除を受けるには、子どもの所得が年間48万円以下でなければなりません。給与収入に換算すると、年間103万円以下であることが条件です。

大西勝士

では、基準の103万円の収入に、つみたてNISAで得た利益は含まれるのでしょうか。

積立NISAは非課税なので扶養から外れることはない

課税口座には、「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3つがあります。このうち確定申告が必要なのは、「特定口座(源泉徴収なし)」と「一般口座」です。

確定申告をした場合、扶養控除の判定に使われる「合計所得金額」に加算されてしまうため、扶養から外れる可能性があります。

| 確定申告の有無による扶養控除への影響 | |||

|---|---|---|---|

| 特定口座 (源泉徴収あり) | 特定口座 (源泉徴収なし) | 一般口座 | |

| 確定申告 | 不要 | 必要 | 必要 |

| 合計所得金額 | 含まれない | 含まれる | 含まれる |

特に理由がない場合は、確定申告の必要ない「特定口座(源泉徴収あり)」を開設するのがおすすめです。

大西勝士

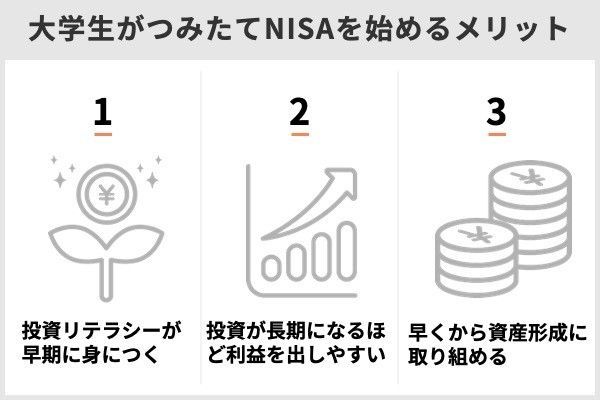

大学生が積立NISAを始めるメリット

(公式サイト)

投資リテラシーが身につく

早くから投資を始めることで、投資リテラシーを身につけられます。時間のある大学生のうちに投資の勉強をスタートすることで、今後自分の資産を上手く活用していけるようになるでしょう。

つみたてNISAは初心者が資産運用の入り口として利用するには、最適な制度です。長期投資で利益を増やすことが前提なので、売買をせずに投資に慣れることができます。

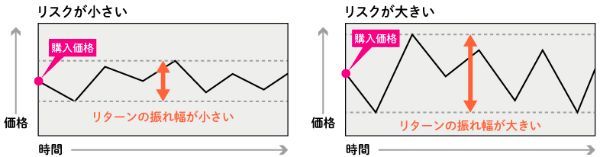

投資が長期になるほど利益を出しやすい

- 株式のようなリスクの高いものでも、投資が長期になるほどリスクを抑えられ、利益を得られる可能性が高まります。

資産運用の世界では、リターンの不確実性の度合い(振れ幅)のこと。

出典:日本証券業協会

リスクは長期投資によって抑えられます。単年度で見れば値動きが大きくても、何年にもわたって見れば、1年あたりのリスク(振れ幅)は平準化されるからです。これは、収益が安定することを意味します。

5年間と20年間の運用成果を比べるとわかるように、投資が長期になるほどリターンのばらつきが少なくなります。

投資が長期になれば絶対に元本割れしないというわけではありませんが、利益を得られる可能性は高くなります。

大西勝士

早くから資産形成に取り組める

「教育資金」「住宅資金」「老後資金」は、人生の三大支出と呼ばれています。さまざまなライフイベントの中でも、特に必要金額が大きいお金です。

実際の金額は人によって違いますが、平均的な金額は以下のとおりです。

・教育資金……1,002万円(子ども1人あたり、幼稚園〜大学)

・住宅資金……4,521万円(マンションの場合)

・老後資金……月26万円(夫婦2人の生活費)

出典:NPO法人日本FP協会

大西勝士

老後の支出26万円に対し、公的年金の平均受給額は男性17万円、女性11万円であり、支出を十分補えています。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

一方、ゆとりある老後生活を送るためには、平均で月14万円の上乗せが必要というアンケート結果もあります。

出典:公益社団法人生命保険文化センター

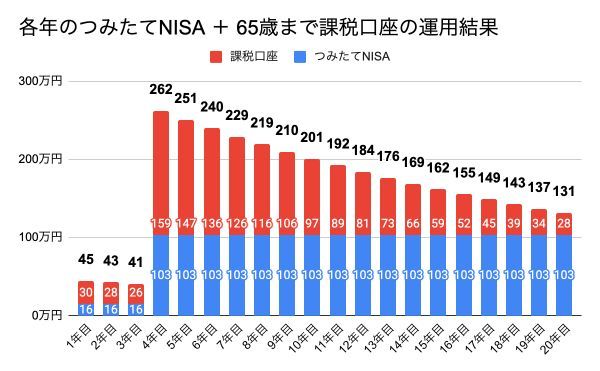

仮に月14万円の上乗せ額を20年分準備するとすれば、3,360万円が目標額になります。これを20歳からつみたてNISAで準備するとしましょう。その他の条件は以下のとおりとします。

条件

・積立額は大学生(20〜22歳)のうちは月5,000円、社会人になった後は満額の月3万3,333円

・非課税期間が満了した分は、65歳まで課税口座で引き続き運用する

・想定平均利回りは年5%

この条件でシミュレーションを行うと、つみたてNISA分は約1,805万円、課税口座分は税引後で1,535万円となり、合計3,340万円になります。

20万円ほど足りませんが、目標をほぼ達成できます。

なお、3,340万円は65歳ですべて売却した場合です。運用を続けながら必要な分を少しずつ取り崩していけば、運用資産は長持ちするでしょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAを大学生が始めるデメリット

運用期間が短いほど元本割れリスクがある

つみたてNISAに限りませんが、投資には元本割れのリスクがあります。特に運用期間が短くなるほど、元本割れする可能性が高まります。

運用リターンには振れ幅があり、大きく値下がる年もあるからです。運用期間が短いと、あまり利益が蓄積されていないこともあり、値下がりした時に元本を割り込む可能性が高くなるのです。

実際の投資信託でも、短い運用期間では元本割れしているものがあります。

| 年率リターン | |||

|---|---|---|---|

| 銘柄 | 1年 | 2年 | 3年 |

| ひふみプラス | -11.77% | 4.84% | 15.39% |

| フィデリティ・欧州株・ファンド | -5.83% | 10.02% | 14.45% |

| コモンズ30 | -2.11% | 7.49% | 12.91% |

大西勝士

非課税枠を使い切るのが難しい

年間40万円の非課税枠をすべて使える大学生は少ないかもしれません。アルバイトをしても社会人にように稼ぐのは難しいでしょうし、毎月の収入も変動しやすいでしょう。

仮に毎月3万円を積み立てる場合、同じ商品ならリターンは毎月3,000円を積み立てる場合の10倍です。そのため、少額投資の場合は非課税メリットも小さくなります。

大西勝士

積立NISAは大学生も始めるべき?やめたほうがよい?

大学生で始めたほうがよい人

投資を始めるには余裕資金が必要です。手元に余裕資金がなくても、アルバイトなどの収入があれば始められるでしょう。

定期的な収入や当面使わない貯金のある人

つみたてNISAを始めるのに、まとまったお金は必要ありません。100円から投資できるため、月々数千円など余裕のある範囲で積み立てられます。

アルバイトなどの定期的な収入や貯金がある人は、一部をつみたてNISAに回してもよいでしょう。

大西勝士

早めに資産形成をスタートしたい人

早めに積立を始めれば、少額でも資産形成に有利に働きます。余裕資金があることを前提に大学生から始めてもよいでしょう。

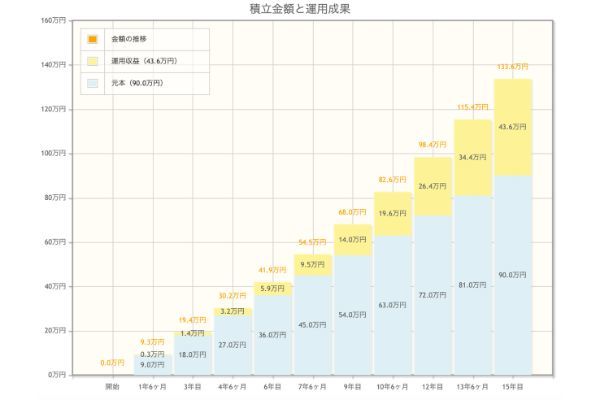

例えば2023年に20歳の大学生が年利5%の商品に月5,000円を積み立て、非課税期間が満了するまで続けた場合、投資元本120万円、運用収益が85.5万円になります。月々の積立は少額でも、長く続ければ大きな金額になることがわかります。

卒業し社会人になってしばらくした2028年から始めた場合、つみたてNISAの投資可能期間は2042年までなので、15年間で投資元本90万円、運用収益は43.6万円です。

2023年から始めた場合と2028年から始めた場合では、5年間の差で積立金額に71万9,000円の差がつきます。将来のために資産形成を始めたい人は、大学生のうちにスタートすることを検討しましょう。

(公式サイト)

学生からつみたてNISAを始めるのをやめたほうがよい人

積立に充てる余裕資金がない人は、働き始めてからでも問題ありません。また、短期で利益を狙いたい人は、一般NISAのほうが向いています。

余裕資金がない人

余裕資金がない人は、無理につみたてNISAを始める必要はありません。

大学生は毎月の収入が安定せず、金額も少ないケースが多いでしょう。そのため、なかなか余裕資金を捻出できない人もいるはずです。

そのような場合は、社会人になって安定した収入を得られるようになってから始めても遅くはありません。

大西勝士

短期で利益を狙いたい人

短期で利益を狙いたい人には、おすすめできません。つみたてNISAは、もともと長期投資を前提とした制度だからです。

つみたてNISAの非課税期間は20年で、短期で売却すると、その投資分に対する残りの非課税期間は利用できなくなります。

必要であれば途中で売却しても問題ありませんが、せっかく20年も非課税期間があるので、なるべく長く投資したほうが非課税メリットは大きくなります。

大学生は積立NISAをいくらから始めるのがよい?満額じゃないともったいない?

積立NISAでは毎月最大3万3,333円まで積み立てられる

つみたてNISAの非課税枠は年間40万円です。月々に換算すれば3万3,333円が上限です。

最低金額は金融機関によって違い、ネット証券は最低100円から100円単位で積み立てられるところが多く、大手金融機関など店舗型証券は最低1,000円から1,000円単位で積み立てられるところが多いです。

大西勝士

余った非課税枠は翌年に持ち越せない

年間40万円の非課税枠を使い切れなかったとしても、翌年には持ち越せません。

例えば毎月1万円(年間12万円)を積み立て、非課税枠が28万円余っても、次の年に使える非課税枠は同じく40万円です。

満額投資じゃないともったいない?

「非課税枠は満額投資をして使い切らなければもったいない」と思う人もいるかもしれません。満額のほうがつみたてNISAの非課税メリットを最大化できますが、無理のない金額で長く運用を続けることをおすすめします。

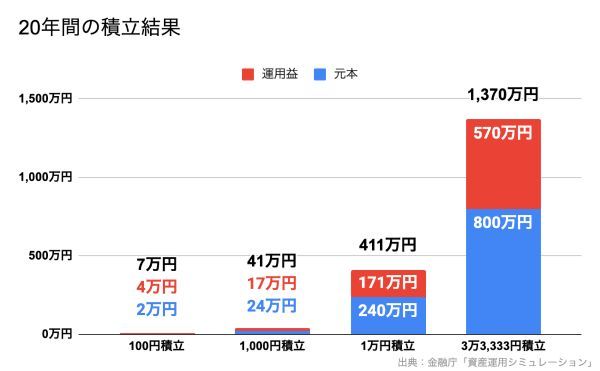

投資金額別にシミュレーションすると…

満額投資をした場合としない場合、最終的にどのくらいの違いになるのかシミュレーションしてみましょう。想定利回りは年率5%とします。

最終的に100円積立は約7万円、1,000円積立は約41万円、1万円積立は約411万円、満額積立は約1,370万円になりました。

この金額は利回りや投資金額によって変わりますが、基本的には積立額が多くなるほど最終的な金額も大きくなるといえます。

満額のほうが非課税メリットを最大化できる

先ほどのシミュレーションから、同じ利回りのものに投資した場合、投資額が多くなるほど将来の利益額も大きくなることがわかります。つまり、それだけ非課税メリットが大きくなるということです。

例えば毎月1万円積立の場合、、20年後の利益は約171万円です。本来はこの利益に20.315%の税金がかかるため、売却時に約35万円が差し引かれます。

一方、毎月満額を積み立てた場合の利益は約570万円になり、税金は約115万円です。つみたてNISAでは、これらの税金がかかりません。

満額投資できるようになってから始めたほうがよい?

満額投資をしたほうが非課税メリットは大きくなりますが、大学生のうちはそれほど気にする必要はないでしょう。

大西勝士

(公式サイト)

設定金額はいつでも変更できるので無理のない金額で始めよう

お金にそれほど余裕がない場合は、無理のない金額でつみたてNISAを始めましょう。

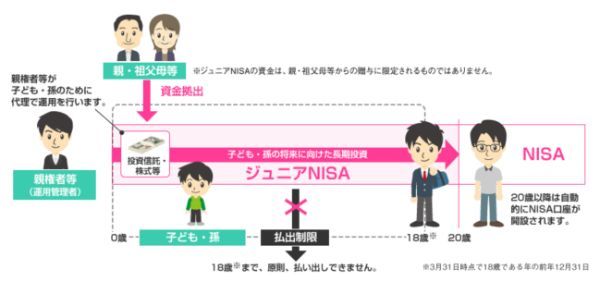

未成年の大学生ならジュニアNISAを検討 贈与税対策にもなる

つみたてNISAの対象は成人なので、未成年の方はジュニアNISAを検討しましょう。

ジュニアNISAで新しく投資できるのは、2023年末までです。2024年以降は売却のみ可能な口座で、購入した商品を18歳まで保有できます。

なお、2023年は対象年齢の引き下げにより、大学生が口座を開設することはできません。

ジュニアNISAとは

ジュニアNISAは、未成年者版のNISAです。口座を開設できる年齢は19歳以下(2023年は17歳以下)で、基本的な制度内容は一般NISAと同じです。

| ジュニアNISA | |

|---|---|

| 利用できる人 | 19歳以下(2023年は17歳以下) |

| 新規投資できる期間 | 2023年末まで |

| 投資方法 | 一括・積立 |

| 投資できる金額 | 年間80万円 |

| 非課税期間 | 最長5年間 (2024年以降は継続管理勘定にて18歳まで非課税保有可) |

| 非課税になる利益 | 売却益、配当金、分配金 |

| 対象商品 | 上場株式 投資信託 ETF(上場投資信託) リート(不動産投資信託) など |

| 引き出し制限 | 18歳までは原則引き出し不可 (2024年以降はいつでも引き出し可) |

ジュニアNISAでは年間80万円まで投資できます。一括でも積立でも投資できますが、新しく買付ができるのは2023年末までです。

2024年以降は売却のみ可能な継続管理勘定に移し、18歳まで非課税で保有できます。その間はいつでも売却して引き出すことができ、税金もかかりません。

ジュニアNISAのメリット

ジュニアNISAのメリットは、幅広い商品に投資できることです。成人まで運用を続ければ、一般NISAに移行して引き続き運用することもできます。

未成年者専用口座なので、未成年者がいれば家族全体の非課税枠を増やせるというメリットもあります。

投資できる商品の種類が多い

投資できる商品は、つみたてNISAよりも種類が多く選択肢が豊富です。個別株やETFの他、つみたてNISAでは購入できない投資信託にも投資できます。

一般的に、ある指標に連動する運用を行う、証券取引所に上場する投資信託のこと。指値や成行注文が可能です。

出典:金融庁

例えば、SBI証券で購入できる投資信託はジュニアNISAが2,597本であるのに対し、つみたてNISAは183本とかなり違いがあります。

出典:SBI証券「投資信託 パワーサーチ」、2022年8月3日時点

買付方法も通常の買付の他に積立もでき、さまざまな投資を行えます。

保有商品を一般NISAに移して引き続き運用できる

ジュニアNISAを開設している人が、1月1日時点で20歳(2023年以降は18歳)になる場合、自動的に一般NISAの口座が開設されます。

その場合はジュニアNISAで保有する商品を一般NISAに移行でき、引き続き運用することができます。

何歳からジュニアNISAで運用を開始したかにもよりますが、これを利用すれば、成人になってから一般NISAを開設する場合よりも長い運用期間を確保できます。

- いずれ一般NISAを開設しようと思っている人は、ジュニアNISAから始めるのもよいでしょう。

家族の非課税を増やせる

ジュニアNISAでは基本的に両親や祖父母による代理運用を想定しており、子どもの将来のために両親などが投資を行います。

そのため、未成年の間は親に投資してもらい、成人になったら引き継ぐという流れが一般的です。

- 未成年者の数だけ家族全体の非課税枠を増やせるので、利用する価値はあるでしょう。

ただし、親が代理で運用したとしても口座自体は子どものものです。通常、投資資金は親などが出すので、そのお金は子どもに贈与したことになります。

贈与税を心配する人もいるかもしれませんが、年間110万円までの贈与には贈与税がかかりません。

出典:国税庁

大西勝士

(公式サイト)

ジュニアNISAのデメリット

ジュニアNISAの商品を換金して引き出すと課税対象になる場合がありますが、2024年からはそのような制限はなくなります。

金融機関を変更する際は一度解約しなければならないので、これからジュニアNISA口座を開設する人は慎重に選びましょう。

2024年より前に引き出すと過去の利益にも課税される場合がある

ジュニアNISAのお金を引き出せるのは、原則として3月末で18歳になる年の1月1日以降です。

- 2024年からは、このような制限がなくなります。18歳になっていなくても非課税で引き出せるので、それまでは引き出さないほうがよいでしょう。

ただし、災害などのやむを得ない事情がある場合は非課税で資金を引き出せます。

利用できる非課税枠に限りがある

ジュニアNISAで新しく投資できるのは、2023年末までです。非課税枠は年間80万円なので、2022年と2023年に満額を投資しても160万円が上限です。

つみたてNISAでいえば4年分の非課税枠なので、決して少なくない金額です。しかし、利用できる非課税枠は、最大でも2022年と2023年の2年分です。

一度解約しないと金融機関を変更できない

別の金融機関に口座を移したい場合は、一度既存の口座を解約し、改めて開設することになります。解約するには保有商品を売却しなければならないので、2024年より前だと過去にさかのぼって課税される可能性があります。

そのため、ジュニアNISA口座を開設する金融機関はよく吟味して選びましょう。

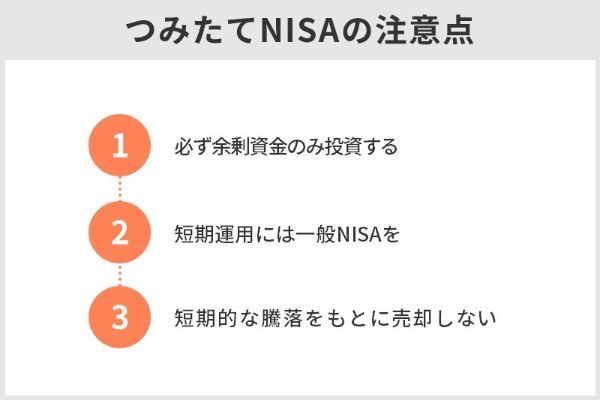

大学生が積立NISAを始める際に注意したいポイント

必ず余剰資金のみ投資する

つみたてNISAの年間投資上限は40万円、ひと月あたりに換算すると3万3,333円で、毎月100円以上であれば投資額はいくらでもかまいません。積み立て額は、無理のない額にするのが原則です。お金を増やしたいからといって、生活に必要な資金などを投資に回すのは避けておきましょう。

使う予定のあるお金は残した上で、使う予定のないお金を投資しましょう。使う予定のあるお金を投資すると、途中で換金することになるからです。

余剰資金を捻出するのが難しい場合は無理に投資せず、社会人になって定期的に収入を得られるようになってから始めましょう。

短期的なリターンを狙うなら一般NISAを利用する

- 非課税期間(20年か5年)や年間投資額(40万円か120万円)の違いから、つみたてNISAは長期投資に、一般NISAは短期・中期投資に向いているといえます。

投資できる商品にも違いがあります。投資信託はどちらでも購入できますが、個別株に投資できるのは一般NISAのみです。短期的な利益を狙うなら、個別株のほうが向いています。投資信託は、基本的に分散投資を行う商品だからです。

投資信託の組入銘柄は、数十銘柄から数千銘柄まであります。複数のものに投資すれば、それだけリスクを分散できますが、リターンも分散します。

大西勝士

それに対して個別株は、1単位(日本株は100株)を購入するのに最低でも数万円かかります。投資する銘柄も金額も集中することになるため、大きなリターンを期待できます。

このことから、個別株にも投資できる一般NISAのほうが短期投資に向いているといえます。ただし、集中投資は値下がりした時のダメージも大きくなるので、慎重に行いましょう。

(公式サイト)

暴落しても積立を続ける

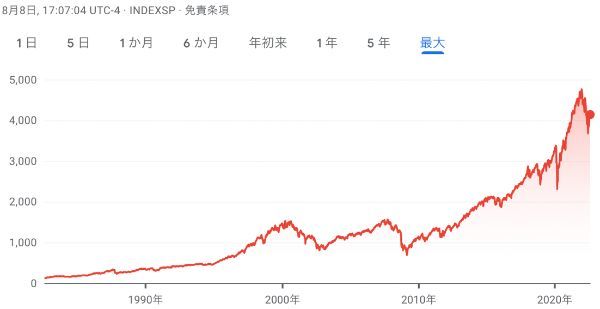

積立を続けていると、暴落に見舞われることもあります。そのような時でも、焦って売却しないようにしましょう。過去にも暴落は何度もありましたが、多くの場合は時間の経過とともに回復しています。

大きな下落につながった出来事に、2000年のITバブル崩壊や2008年のリーマンショック、2020年のコロナショックなどがあります。

米国のS&P500指数のチャートを見てみると、その時期に大きく下落していることがわかります。

時間の差はありますが、その後回復して暴落前の高値を超えて上昇していることがわかります。日本株は平成バブルの高値をまだ超えていませんが、基本的に株式市場は経済の成長とともに上昇していくものです。

大西勝士

(公式サイト)

大学生が積立NISAを始める際におすすめのインデックスファンド5選

対象とする指数をベンチマークと呼びます。例えば日経平均株価をベンチマークとするファンドは、それとほとんど同じ値動きをします。

インデックスファンドは、パッシブファンドと呼ばれることもあります。値動きがわかりやすいため、投資初心者に最適です。

つみたてNISAの投資信託は、株式で運用するものが基本です。株式はリターンの振れ幅は大きいですが、長期的には高いリターンを期待できます。

株式のインデックスファンドは、大きく5つに分けられます。全世界株、先進国株、米国株、新興国株、日本株です。

今回はそれぞれの中から、長期投資に適したおすすめの投資信託を1つずつ選びます。選択する際の条件は、以下のとおりです。

条件

・投資対象が同じ投資信託の中で、運用中の手数料(信託報酬)が最も安い銘柄

・リスクを抑えるため、投資対象が大型株と中型株の投資信託を選択

・純資産総額50億円以上

・全世界株のベンチマーク……MSCIオール・カントリー・ワールド・インデックス

・先進国株のベンチマーク……MSCIコクサイ・インデックス

・米国株のベンチマーク……S&P500

・新興国株のベンチマーク……FTSEエマージング・インデックス

・日本株のベンチマーク……日経平均トータルリターン・インデックス

この条件でスクリーニングした投資信託は、以下のとおりです。

| 対象資産 | 基準価額 | 純資産 | 利回り | 信託報酬 | おすすめ ポイント |

購入できる証券会社 | |||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| eMAXIS Slim 全世界株式(オール・カントリー) |

全世界株 | 1万7,047円 | 6,340億円 | 8.23% | 15.92% | − | 0.1144%以内 | 世界中へ分散投資を行うため 投資地域で悩むことがない |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| eMAXIS Slim 先進国 株式インデックス |

先進国株 | 2万306円 | 3,597億円 | 10.20% | 17.60% | 13.63% | 0.1023%以内 | 投資環境が安定した先進国への 分散投資ができるため安心感がある |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| SBI・V・S&P500 インデックス・ファンド |

米国株 | 1万7,957円 | 6,493億円 | 14.52% | − | − | 0.0938%程度 | 世界経済を牽引する有名グローバル企業 への投資で高収益を期待できる |

SBI証券 マネックス証券 auカブコム証券 松井証券 |

| SBI・新興国株式 インデックス・ファンド |

新興国株 | 1万2,512円 | 157億円 | 1.98% | 8.74% | − | 0.176%程度 | 成長著しい新興国に 手軽に投資できる |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| eMAXIS Slim 国内株式(日経平均) |

日本株 | 1万2,924円 | 216億円 | 3.73% | 10.79% | − | 0.154%以内 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

|

(公式サイト)

eMAXIS Slim 全世界株式(オール・カントリー)……先進国株と新興国株にまとめて投資できる

| 対象資産 | 基準価額 | 純資産 | 利回り | 信託報酬 | おすすめ ポイント |

購入できる 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株 | 1万7,047円 | 6,340億円 | 8.23% | 15.92% | − | 0.1144%以内 | 世界中へ分散投資を行うため投資地域で悩むことがない | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

主要先進国23ヵ国と新興国24ヵ国の株式に投資するファンドで、割合は先進国が約90%、新興国が約10%です。

政治リスクの低い先進国株を主に運用しつつ、新興国株の成長にも期待できます。

過去3年の平均利回りは、年15.92%です。先進国株のみの投資信託よりも利回りが少し低いのは、金利上昇に弱い新興国株の影響でしょう。株式市場が再び強気になれば、新興国株がプラスリターンに貢献することを期待できます。

- 世界中へ分散投資を行うため、投資地域で悩むことがない

eMAXIS Slim 先進国株式インデックス……投資環境の良い先進国に分散投資を行う

| 対象資産 | 基準価額 | 純資産 | 利回り | 信託報酬 | おすすめポイント | 購入できる証券会社 | |||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| eMAXIS Slim 先進国 株式インデックス |

先進国株 | 2万306円 | 3,597億円 | 10.20% | 17.60% | 13.63% | 0.1023%以内 | 投資環境が安定した先進国への 分散投資ができるため安心感がある |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

主要先進国22ヵ国の大型株と中型株に投資するファンドです。全世界株の先進国より1ヵ国少ないのは、日本が入っていないためです。投資地域は、市場規模の大きい米国が70%以上を占めています。

先進国の株式市場は政治リスクが比較的低く、投資環境の透明性も高いです。複数の国に分散して運用するため、安心して長期投資ができる投資信託といえます。

過去5年の平均利回りは、年13.63%です。2022年はロシアのウクライナ侵攻や急速な金利引き上げによってアップダウンが激しくなっていますが、過去の値上がり分を含めれば高い利回りを維持しています。

- 投資環境の安定した先進国へ分散投資ができるため安心感がある

SBI・V・S&P500インデックス・ファンド……市場評価の高い米国大型株が投資対象

| 対象資産 | 基準価額 | 純資産 | 利回り | 信託報酬 | おすすめポイント | 購入できる証券会社 | |||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| SBI・V・S&P500 インデックス・ファンド |

米国株 | 1万7,957円 | 6,493億円 | 14.52% | − | − | 0.0938%程度 | 世界経済を牽引する有名グローバル企業 への投資で高収益を期待できる |

SBI証券 マネックス証券 auカブコム証券 松井証券 |

米国の大型株500銘柄で構成されるS&P500との連動を目指す投資信託です。構成銘柄は多様な業種から選出され、時価総額ベースで米国市場の約80%をカバーしています。

米国市場にはアップルやマイクロソフト、アマゾンなど、世界的な有名企業が多く上場しており、世界経済を牽引しています。

過去1年の平均利回りは、年14.52%です。S&P500の銘柄は世界的に市場評価が高いため多くの投資資金が集まり、それが高いリターンにつながっています。

米国の金利引き上げを巡って値動きの荒い展開が続いていますが、金利引き上げの要因である物価上昇ペースが落ち着けば、持ち直しが期待できます。

- 世界経済を牽引する有名グローバル企業への投資で高収益を期待できる

SBI・新興国株式インデックス・ファンド……長期的な成長が期待できる新興国に分散投資を行う

| 対象資産 | 基準価額 | 純資産 | 利回り | 信託報酬 | おすすめポイント | 購入できる証券会社 | |||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| SBI・新興国株式 インデックス・ファンド |

新興国株 | 1万2,512円 | 157億円 | 1.98% | 8.74% | − | 0.176%程度 | 成長著しい新興国に 手軽に投資できる |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

主要新興国23ヵ国の大型株と中型株に投資するため、個人では投資が難しい、成長著しい新興国に分散投資ができる投資信託です。

投資地域のシェアは中国本土が約35%、インドと台湾がそれぞれ約17%と、3ヵ国で70%近くを占めています。

過去3年の平均利回りは、年8.74%です。先進国よりも低いのは、2021年にパンデミックから脱却が遅れたことや中国のゼロコロナ政策による投資環境の冷え込み、2022年の先進国の金利引き上げなどの影響があるからです。

先進国の金利引き上げは、新興国で輸入物価上昇や外貨建て債務負担増加につながります。長期的には高成長を期待できますが、米国などの金利引き上げが続く間は、株価が上昇しにくいかもしれません。

- 成長著しい新興国に手軽に投資できる

eMAXIS Slim 国内株式(日経平均)……配当込みの日経平均株価でリターンがわかりやすい

| 対象資産 | 基準価額 | 純資産 | 利回り | 信託報酬 | おすすめポイント | 購入できる証券会社 | |||

|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | |||||||

| eMAXIS Slim 国内株式(日経平均) |

日本株 | 1万2,924円 | 216億円 | 3.73% | 10.79% | − | 0.154%以内 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

|

配当込みの日経平均株価との連動を目指す投資信託です。配当込みのため、通常の日経平均株価よりも総合的なリターンがわかりやすいです。

225銘柄で構成されており、ファーストリテイリングや東京エレクトロン、ソフトバンクなど日本を代表する企業に投資できます。グローバル企業も多いため、成長を期待できる投資信託です。

過去3年の平均利回りは、年10.79%です。利回りは先進国株と比べると少し低めですが、為替リスクがないことを考えれば、高いパフォーマンスを上げているといえるでしょう。

2022年はロシアのウクライナ侵攻や米国などの金利引き上げの影響で値下がりしていますが、海外動向が落ち着けば高値更新も期待できます。

- 為替リスクなしでグローバルに事業を展開する日本の代表的な企業に投資できる

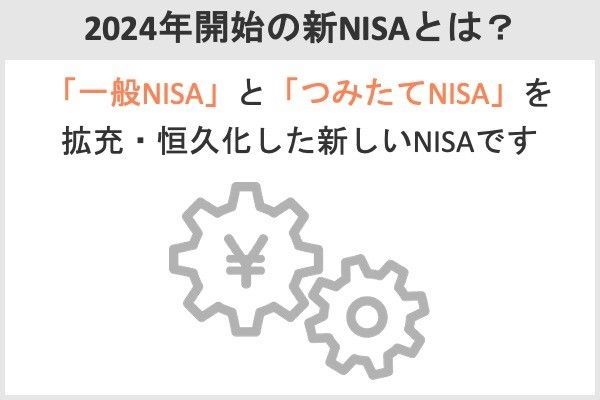

2024年開始の新NISAとは?

2023年度税制改正大綱において、NISA制度の抜本的拡充・恒久化の方針が示されました。家計の保有資産を貯蓄から投資へと振り向け、国民の資産所得倍増につなげることが狙いです。

国会での法案成立が前提にはなりますが、現行制度は大幅に見直され、2024年から「つみたて投資枠」と「成長枠投資」を備えた新しいNISAが以下のような制度概要で開始されます。

現行NISAに比べると、投資できる金額や非課税で保有できる期間が大幅に拡大されています。対象年齢は18歳以上なので、年齢要件を満たしていれば大学生でも始められます。

ここでは、つみたて投資枠と成長投資枠の内容や2024年以降の現行制度の取扱いについて詳しく見ていきましょう。

制度が恒久化する

NISA制度の恒久化によって、口座開設可能期間や非課税期間に期限がなくなり、いつ新制度で資産運用を始めても非課税投資枠を使い切れます。

一方、現行のつみたてNISAの口座開設可能期間は2042年までです。投資上限額は年40万円で、余った投資枠は翌年に繰り越せません。始めるタイミングが遅くなるほど、非課税で投資できる金額は少なくなります。

非課税投資枠

・つみたてNISAで購入できる金額(非課税投資枠)は年間40万円までです。

・その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

出典:金融庁「つみたてNISAの概要」

制度の恒久化によって、より長期の資産形成に適した投資ができるようになるといえるでしょう。

非課税期間が無期限化

新NISAでは、非課税保有期間が無期限化されるため、投資上限額以内ならばずっと非課税で運用を続けることができます。あくまでも長期投資が前提ですが、値上がりして利益が大きくなったタイミングで売却してもいいでしょう。

それに対して、つみたてNISAの非課税保有期間は最長20年間です。非課税期間終了後は、時価で課税口座(特定口座や一般口座)に払い出されます。

一般NISAとつみたてNISAが一本化する

新制度では、一般NISAとつみたてNISAが一本化するのも重要なポイントです。一本化とは、一括投資と積立投資の併用が可能になることを意味します。

現行制度では2種類からの選択制となっているので併用はできませんが、今回の見直しで2種類の制度が一本化されれば、どちらを使うか悩まなくて済むようになります。

口座開設

・NISA口座は、1人1口座に限り開設できます。ただし、NISA口座内で、つみたてNISA又は一般NISAのどちらか一方を選択する必要があります。

出典:金融庁「つみたてNISAの概要」

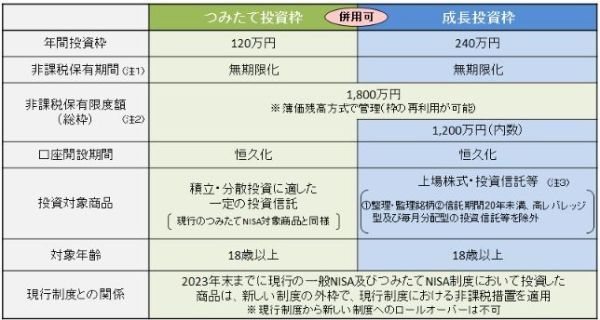

つみたて投資枠と成長投資枠とは?

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つで構成される制度で、両者の違いは以下の通りです。

- つみたて投資枠:現行のつみたてNISAの役割を引き継ぐもの

- 成長投資枠:現行の一般NISAの役割を引き継ぐもの

新NISAへの制度移行によって名称や投資上限額は変わりますが、その役割に大きな差はありません。ただし、成長投資枠については、以下の商品が投資対象から除外されます。

| 上場株式 | 監理・整理銘柄 |

|---|---|

| 投資信託 | 信託期間20年未満 高レバレッジ型 毎月分配型 |

年間投資枠が拡大する

新NISAは、従来よりも年間投資枠が拡大します。現行制度との違いをまとめました。

| 現行制度 | 新制度 |

|---|---|

| つみたてNISA:年40万円 一般NISA:年120万円 ※併用不可 |

つみたて投資枠:年120万円 (3倍増) 成長投資枠:年240万円 (2倍増) ※合計年360万円 (併用可) |

つみたて投資枠は「年120万円(3倍増)」、成長投資枠は「年240万円(2倍増)」となり、両者は併用できるため合計で年360万円まで投資できます。

これまで「非課税で投資できる金額が少ない」と感じていた人にとって、新NISAへの移行でより多くのお金を投資に回せることは大きなメリットになるでしょう。

生涯非課税限度額が拡大する

新NISAでは年間投資枠だけでなく、生涯非課税限度額も拡大されます。

現行制度との違いは以下の通りです。

| 現行制度 | 新制度 |

|---|---|

| つみたてNISA:800万円 一般NISA:600万円 ※併用不可 |

1,800万円 (うち成長投資枠は 1,200万円まで) |

もちろん、つみたて投資枠のみを利用して1,800万円をすべて使い切ることも可能です。毎月3万円を積み立てても、枠を使い切るのには50年かかるため、いかに拡充されたかが分かります。

投資枠を再利用できる

新NISAは、非課税投資枠を再利用できるのも重要なポイントです。生涯非課税限度額1,800万円を使い切っても、その後に売却すれば投資枠に空きが出て、再び投資が可能になります。

たとえば、1,800万円を使い切った状態で、購入価額ペースで300万円分の投資信託を売却すれば、非課税投資枠に300万円の空きが生じます。その300万円は、新NISAの投資枠として再利用できます。

現行制度では、年間投資枠や生涯非課税限度額の再利用は認められません。年間投資枠が余っても翌年以降に繰り越せず、保有商品を売却すれば非課税枠はなくなってしまいます。

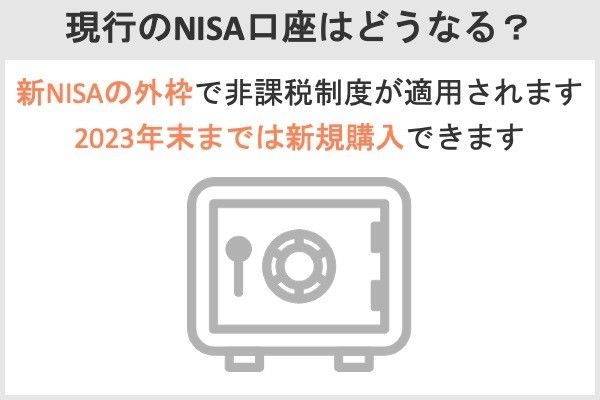

現行のNISA口座はどうなる?新NISAに移管できる?

2024年から新NISAが始まると、現行制度を利用して保有している商品はどうなるのでしょうか。

現行NISAはどうなる?

2024年1月以降、現行制度で保有している商品は、新NISAの外枠で現行制度における非課税措置が適用されます。

2023年末までは、年間投資枠の範囲で新規購入が可能です。また、2024年以降も継続保有できます。たとえば、2023年に投資した商品は、つみたてNISAなら2042年まで(20年間)、一般NISAなら2027年まで(5年間)非課税で運用を続けられます。

現行NISAの商品を新NISAに移管できる?

現行制度で保有している商品は、新NISAへ移管(ロールオーバー)できません。

現行制度との関係

現行制度から新しい制度へのロールオーバーは不可

出典:金融庁「新しいNISA」

現行制度は、新NISAの外枠で管理されます。2024年以降も非課税で運用を続けられますが、つみたてNISAは20年間、一般NISAは5年間の非課税期間終了後に「課税口座への移管」と「売却」のいずれかを選ばなくてはなりません。

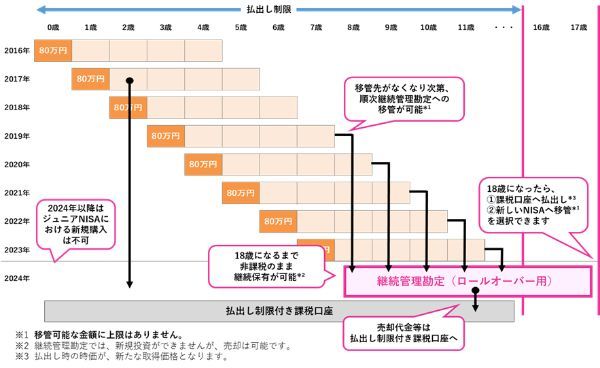

ジュニアNISAはどうなる?

ジュニアNISAは2023年で制度が終了し、2024年以降は新規購入ができなくなります。

現在保有している商品は、2024年以降、当初の非課税期間(5年間)が満了しても、18歳になるまで非課税で運用を続けることが可能です。なお、保有商品は18歳になるタイミングで新NISAへ移管できます。

現在は、原則として口座開設者が18歳になるまで払出しはできません。ただし、2024年以降は制限が撤廃され、年齢や災害の有無などに関係なくいつでも非課税での払出しが可能になります。

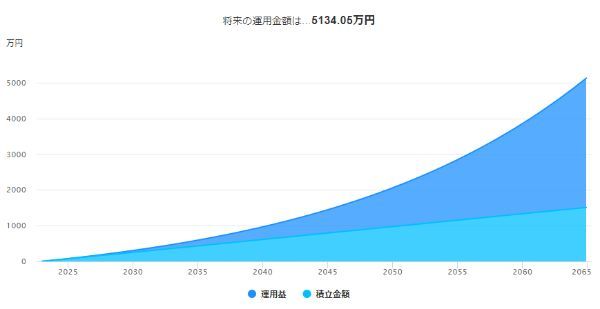

新NISAを大学生18歳から開始して60歳までやった場合、将来いくらになる?(つみたて投資枠の場合)

新NISAでは、非課税保有期間が無期限化されます。大学生(18歳)で始めて、つみたて投資枠で60歳まで42年間運用を続けると、将来いくらになるのでしょうか。ここでは、3パターンのシミュレーション結果を紹介します。

毎月1万円を42年間積み立て、利回り3%で運用する場合

18歳から60歳まで毎月1万円を積み立て、利回り3%で運用する場合のシミュレーション結果は以下の通りです。

| 積立額 | 運用益 | 運用総額 |

|---|---|---|

| 504万円 | 503万9,530円 | 1,007万9,530円 |

42年後の投資成果は、積立額504万円に対して運用益503万9,530円、運用総額1,007万9,530円となりました。

運用益には通常約20%の税金がかかりますが、新NISAでは課税されないため、利益がそのまま手元に残ります。節税額は102万3,780円(503万9,530円×20.315%)です。

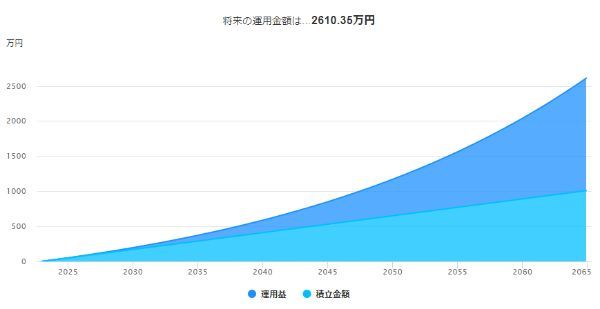

毎月2万円を42年間積み立て、利回り4%で運用する場合

18歳から60歳まで毎月2万円を積み立て、利回り4%で運用する場合のシミュレーション結果は以下の通りです。

| 積立額 | 運用益 | 運用総額 |

|---|---|---|

| 1,008万円 | 1,602万3,520円 | 2,610万3,520円 |

42年後の投資成果は、積立額1,008万円に対して運用益1,602万3,520円、運用総額2,610万3,520円となりました。非課税による節税額は325万5,178円(1,602万3,520円×20.315%)です。

毎月3万円を42年間積み立て、利回り5%で運用する場合

18歳から60歳まで毎月3万円を積み立て、利回り5%で運用する場合のシミュレーション結果は以下の通りです。

| 積立額 | 運用益 | 運用総額 |

|---|---|---|

| 1,512万円 | 3,622万460円 | 5,134万460円 |

42年後の投資成果は、積立額1,512万円に対して運用益3,622万460円、運用総額5,134万460円となりました。非課税による節税額は735万8,186円(3,622万460円×20.315%)です。

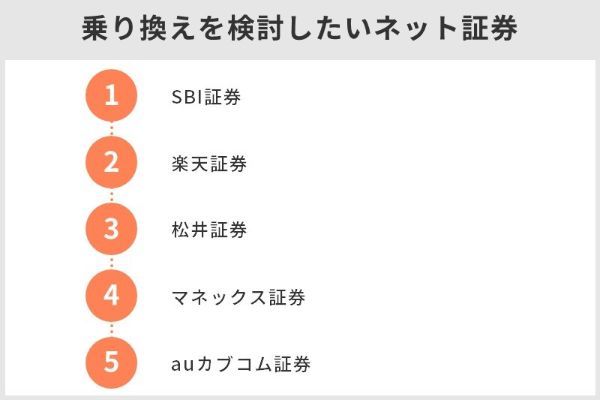

積立NISAの口座開設におすすめの証券会社5選

金融機関により取扱いしている金融商品は異なるため、口座を開設する証券会社選びは重要なポイントになります。大学生のつみたてNISAでおすすめの証券会社を5つ見ていきましょう。

今回はつみたてNISA対象銘柄の取り扱いの多さや積立コースの豊富さを基準としたランキング形式で紹介します。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

SBI証券

つみたてNISAの最低投資金額は100円なので、投資初心者にもおすすめです。183本の投資信託を取り扱っており、つみたてNISAで投資できる商品のほとんどをカバーしています。

三井住友カードを使ったクレジットカード積立ができるのも特徴です。入金の手間がかからない上に、積立額に応じて0.5%のポイント(スタンダードカードの場合)が貯まります。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

| 取扱商品数 | 183本 |

|---|---|

| 最低投資金額 | 100円 |

| 手数料 | 0円(買付手数料・口座開設料・口座管理料) |

| 投資タイミング | 毎日・毎週・毎月 |

SBI証券のいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代 男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代 男性

- 取扱銘柄が豊富

-

BI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代 男性

SBI証券のよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

20代 男性

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代 男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代 男性

(出典=fuelle編集部がクラウドワークスで調査)

楽天証券

楽天証券もつみたてNISAの最低投資金額は100円で、取扱商品数も181本と多いため、投資初心者にも人気です。楽天証券では楽天カード決済で積み立てると、銘柄に応じた楽天ポイントを受け取ることができます。

貯まった楽天ポイントで積み立てすることもでき、お金をかけずに投資をすることも可能。楽天ポイントを貯めているなら、楽天証券が良いかもしれません。

| 取扱商品数 | 181本 |

|---|---|

| 最低投資金額 | 100円 |

| 手数料 | 0円(買付手数料・口座開設料・口座管理料) |

| 投資タイミング | 毎月または毎日 |

楽天証券のいい口コミ

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 女性

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代 男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代 女性

楽天証券のよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代 女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代 男性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代 女性

(出典=fuelle編集部がクラウドワークスで調査)

松井証券

松井証券は、100年以上の歴史を持つ老舗の証券会社です。初心者から上級者まで幅広い層に人気があります。松井証券で口座を開設すると、サポートツールが無料で使えるのが大きなメリットです。

どの商品を選べばいいかわからない場合には、いくつかの質問に答えるだけで自分に合った商品を提案してくれる投信工房というサービスを利用することもできます。質問があれば専門スタッフにメールや電話で対応してもらえるため、サポート体制の充実している証券会社を選びたいなら松井証券がおすすめです。

| 取扱商品数 | 176本 |

|---|---|

| 最低投資金額 | 100円 |

| 手数料 | 0円(買付手数料・口座開設料・口座管理料) |

| 投資タイミング | 毎月 |

松井証券のいい口コミ

- 初心者でも安心

-

気になったことや分からないことも電話でスムーズに聞けるので、初心者でも安心して始められるのでオススメです。手数料が安いので少額取引でもメリットがあります。取引画面も分かりやすくて使い勝手がいいです。

20代 女性

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代 女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代 男性

松井証券のよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代 女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代 男性

(出典=fuelle編集部がクラウドワークスで調査)

マネックス証券

マネックス証券は、ネット証券の中では銘柄数がやや少ないものの、対面型の金融機関と比べれると商品数は十分です。クレカ決済では、スタンダードカードで1.1%のポイントが付与されます。これは、ネット証券では最も高い付与率です。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

ポイントはdポイントやamazonギフト券、Tポイント、Pontaポイントなどに交換できます。

| 取扱商品数 | 154本 |

|---|---|

| 最低投資金額 | 100円 |

| 手数料 | 0円(買付手数料・口座開設料・口座管理料) |

| 投資タイミング | 毎日・毎月 |

マネックス証券のいい口コミ

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 男性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代 男性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。

30代 男性

マネックス証券のよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代 男性

(出典=fuelle編集部がクラウドワークスで調査)

auカブコム証券

auカブコム証券は、三菱UFJフィナンシャル・グループが運営する証券会社。auカブコム証券のNISA口座を保有していれば、ワンショット手数料や現物株式、信用取引の1日定額手数料から最大5%割引となるため、NISA以外の投資も検討している人におすすめです。

au PAYカード決済でPontaポイントを貯められる他、ポイントを投資に利用することもできるので、Pontaポイントを貯めているならauカブコム証券を検討するとよいでしょう。

投資信託の積立購入をau PAYカードで決済できるサービスを3月28日に開始する。ポイント還元率は買い物と同じ1%で、買付上限は毎月5万円。

(引用元:エキサイト|au PAYカードで投信積立が可能に 3月28日から au/UQ mobile特典で最大5%・3万ポイント還元)

| 取扱商品数 | 176本 |

|---|---|

| 最低投資金額 | 100円 |

| 手数料 | 0円(買付手数料・口座開設料・口座管理料) |

| 投資タイミング | 毎月 |

auカブコム証券のいい口コミ

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代 男性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代 男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代 男性

auカブコム証券のよくない口コミ

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代 男性

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代 男性

- 柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代 男性

(出典=fuelle編集部がクラウドワークスで調査)

つみたてNISAの口座開設手順

取引をする証券会社を決めたら、どの証券会社でも証券総合口座を開設してからNISA口座を開設し、一般NISAやつみたてNISAの申込という流れになります。つみたてNISAの口座開設の流れは会社によっても異なるため、今回はSBI証券を参考に、口座開設までの流れを見ていきましょう。

新規口座開設なら同時にNISA口座も開設可能

SBI証券では、総合口座を開設するタイミングでNISAの口座を開設することができます。郵送での手続きも可能ですが、今回はオンラインのみで手続きが完結する口座開設の流れを見ていきましょう。

1.メールアドレスの登録

NISAのページにある「証券総合口座と同時にNISA口座を開設する」をクリックすると、メールアドレスを入力する項目に進みます。メールアドレスを入力し、「メールを送信」ボタンをクリックしましょう。

2.認証コードの入力

続いては、認証コードの入力です。登録したメールアドレスに認証コードが届くので、それを入力しましょう。認証コードの有効期限は60分で、過ぎてしまうとメールアドレス入力からやり直しになるので注意が必要です。

3.お客様情報の設定

認証コードを入力すると、口座開設の申込へと進みます。氏名や住所、電話番号といったお客様情報を、指示通りに入力しましょう。総合口座の申込画面で「つみたてNISAを申し込む」にチェックを入れると、NISA口座も開設できます。

つみたてNISAと一般NISAは、1年間にどちらか一方の口座しか利用することができません。つみたてNISAと一般NISAどちらで投資するのか、事前に決めておく必要があるでしょう。

4.規約と入力内容を確認

規約と入力内容を確認します。

5.口座開設方法を選択

「ネットで口座開設」もしくは「郵送で口座開設」のどちらかを選択します。郵送の場合は自宅に届く書類に記入のうえ、必要書類を添付して返信するという流れです。ネットの場合は、その日のうちに手続きを完了できます。

6.口座開設申込完了

口座開設の申込が完了すると、自動的にユーザーネームとパスワードが発行されるため、ログインして個人番号記載書類と本人確認書類を撮影して提出します。マイナンバーカードがあれば、それだけで申込できるのでスムーズです。

NISA口座の申込をすると、証券会社から税務署に申請し、税務署での確認が完了すると、NISA口座開設となります。税務署の確認にかかる期間は、1~2週間ほど。メールアドレスにも完了通知が届きますが、口座開設手続きの進み具合を知りたいときは、ログイン後「重要なお知らせ」で確認できます。

つみたてNISA(積立NISA)とは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。大学生や専業主婦(主夫)も口座を開設できるということです。

もともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

つみたてNISA(積立NISA)のメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

つみたてNISAでは、「ゆっくり時間をかけてコツコツ増やしていく」のが基本です。

運用利益が非課税になる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

つみたてNISAは、月100~1,000円といった少額でも始められます。一度積立を設定すれば、決まった間隔で自動的に決まった金額が積み立てられるので、売買のタイミングを見極めたり、相場を気にしたりする必要がありません。

対象商品は、金融庁の基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国・企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

投資信託(ファンド)は、投資家から集めたお金をまとめて、運用の専門家が株式や債券などで運用する商品で、その運用成果が各投資家の投資額に応じて分配される金融商品です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、特に若い世代の口座開設数が伸びています。

つみたてNISA(積立NISA)のデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。増える可能性がある分、銀行預金などと違って元本割れ(投資した金額より受け取れる金額のほうが少なくなること)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「NISA(一般NISA)」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

他の制度との違いは後述しますので、それぞれを比較して自分に合う制度を選びましょう。

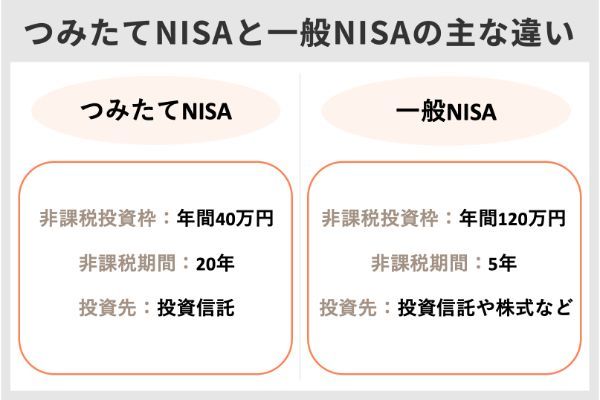

積立NISAと一般NISAとの違い

「つみたてNISA」と「一般NISA」の税制優遇制度の違いを見てみましょう。

「投資の税制優遇制度」である点は同じですが、非課税になる期間や選べる投資先などが違います。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 加入できる人 | 日本に住む 20歳以上の人 |

日本に住む 20歳以上の人 |

| 税制上のメリット | 投資の運用益が 非課税 |

投資の運用益が 非課税 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 選べる投資先 | 金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

株式投資信託、国内外の上場株式・ ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、新株予約権付社債 (ワラント債) |

| お金の引き出し | いつでも可能 | いつでも可能 |

- 非課税投資枠・期間

- 投資できる商品

- ロールオーバー

細かく説明しましょう。

積立NISAと一般NISAの違い:非課税投資枠・期間

つみたてNISAにおいて非課税で投資できるのは「年間40万円×20年(最大800万円)」ですが、一般NISAは「年間120万円×5年(最大600万円)」です。

【非課税枠】

・つみたてNISA……年間40万円×20年(最大800万円)

・一般NISA……年間120万円×5年(最大600万円)

つみたてNISAは「長期間にわたって積み立てる投資」です。一般NISAより期間は長く設定されています。

40万円の枠を12ヵ月で使い切る場合は、1ヵ月あたり3万3,000円ほど投資することになります。さらに大きい金額を積み立てたい場合や、あるタイミングで一気にまとめて投資したい場合は、一般NISAのほうが適しています。

※一般NISAは2024年に制度が改正され、年間の上限額が最大122万円になる予定です。

積立NISAと一般NISAの違い:投資できる商品

つみたてNISAの対象商品は「金融庁が長期・分散・積立投資に適していると認めた投資信託」のみで、200銘柄以上あります。

一方、一般NISAはもっと幅広い中から投資先を選べます。投資信託だけでも数千種類ありますし、日本国内の上場企業の株式のほか、米国株など海外株式も対象です。

【投資できる商品】

・つみたてNISA……投資信託、ETF

・一般NISA……投資信託、ETF、日本株式、海外株式など

ちなみに、投資方法はつみたてNISAでは「積立(毎回決まった間隔で決まった金額分を投資する)」しか選べませんが、一般NISAでは「積立」のほか「スポット投資(自分の好きなタイミングで任意の金額を単発で投資する)」も選べます。

つみたてNISAは選択肢が限られていますが、その分初心者でも迷いにくいといえます。一般NISAは投資先が多いため選ぶのが難しいのですが、その分投資の幅は広がります。

投資初心者は、つみたてNISAのほうがどちらかといえばハードルが低いため、取り組みやすいかもしれません。

※一般NISAは2024年に制度改正があり、年間の非課税枠のうち20万円まではつみたてNISAと同じ投資商品の中から選択して積み立てることが必要になる予定です。(一定の投資経験がある場合を除く)。

積立NISAと一般NISAの違い:ロールオーバー

つみたてNISAはロールオーバーができません。 20年経って非課税期間が終わったら、通常の課税口座に払い出されます。

一方、一般NISAはロールオーバーがでます。非課税期間の終了時に、翌年からまた5年間の非課税枠を利用する、といった使い方もできます。

【ロールオーバー】

・つみたてNISA……できない

・一般NISA……できる

※2024年の制度改正後は、一般NISAの一部(年間の非課税枠のうち20万円まで)はつみたてNISAへのロールオーバーができるようになります。この場合、一般NISA(5年)+つみたてNISA(20年)で、合計25年にわたって非課税の恩恵を受けられることになります。

積立NISAと「iDeCo」との違い

iDeCoは毎月自分で決めた金額を自分で決めた運用先に預け、その運用結果次第で将来もらえる年金額が変動する仕組みの制度です。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。 出典元:厚生労働省「iDeCoの概要」

iDeCoはつみたてNISAと似ているところもあるため、よく比較される制度です。iDeCoの概要や違いもチェックしておきましょう。

| iDeCo | |

|---|---|

| 加入できる人 | 20歳以上65歳未満 (60歳以上は国民年金被保険者であること) |

| 税制上のメリット | ・投資の運用益が非課税 ・掛金の全額が所得控除 ・受け取り時も控除あり |

| 非課税投資枠 | 月額1万2000円 (年額14万4000円) ~ 月額6万8000円 (年額81万6000円) ※職業などによる |

| 非課税期間 | 受け取るまで |

| 選べる投資先 | 定期預金や保険などの 元本確保商品、 投資信託 (1金融機関あたり数本~40本程度) |

| お金の引き出し | 原則60歳まで不可 |

つみたてNISAとiDeCoは、どちらも少しずつ積み立てていくタイプの税制優遇制度です。主な違いは、以下の3つです。

- 税制優遇

- 途中でお金を引き出せるか

- 投資できる商品

積立NISAとiDeCoの違い:税制優遇

つみたてNISAは、運用で得た利益が非課税になるという税制上のメリットがあります。iDeCoは同様に運用益が非課税になるだけではなく、投資したお金(掛金)の全額が「所得控除」の対象です。

所得控除の対象になるということは、所得税や住民税の負担が抑えられるということです。またiDeCoは年金制度なので、お金を受け取る時にも控除(公的年金や退職金と同様の控除)を利用できます。

【税制優遇】

・つみたてNISA……利益が非課税

・iDeCo……利益が非課税、掛金が所得控除の対象、受取時にも控除あり

つみたてNISAの税制優遇が運用中だけであるのに対し、iDeCoは運用中に加え、掛金の所得控除でも所得税や住民税の負担を抑えられます。年金制度なので受け取るお金は課税対象ですが、公的年金や退職金と同様の控除を利用できます。

積立NISAとiDeCoの違い:途中でお金を引き出せるか

両者の大きな違いの一つが、途中でお金を引き出せるかどうかです。

つみたてNISAは、非課税期間中でも自分の好きなタイミングで現金化して、お金を引き出せます。しかし、iDeCoには「原則60歳まで資金を引き出せない」というルールがあります。

【途中でお金を引き出せるか】

・つみたてNISA……いつでもお金を引き出せる

・iDeCo……原則60歳までお金を引き出せない

自分のお金を自分のタイミングで引き出せないのは、デメリットと感じるかもしれません。しかし、長期間資金が拘束される代わりに、つみたてNISAよりも税制が優遇されています。

60歳まで半強制的に積立投資を継続できるため、「貯蓄が増えるとつい使ってしまう」「なかなかお金を貯められない」という人は、iDeCoのほうが確実に継続できるため適しています。

お金を引き出せる自由を取るならつみたてNISA、節税や強制貯蓄の効果を取るならiDeCoです。

積立NISAとiDeCoの違い:投資できる商品

投資できる商品は、iDeCoのほうが多いです。

つみたてNISAでは金融庁の基準をクリアした投資信託しか選べませんが、iDeCoでは各金融機関が選定した投資信託に加え、定期預金や保険などの元本確保商品(投資したお金が減らない)も選べます。

【投資できる商品】

・つみたてNISA……投資信託、ETF

・iDeCo……投資信託、ETF、定期預金、保険など

一般NISAやiDeCoとの違いをより詳しく知りたい方は、こちらの記事をご参照ください。

よくあるQ&A

大学生に限いませんが、元本割れの可能性があることもデメリットといえます。ただし、投資期間が長くなるほど元本割れの可能性は低くなるので、なるべく長く続けましょう。

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!