つみたてNISA(つみたて投資枠)は毎月10万円まで積み立てられます。投資額の目安は、

・20代が3万5,000~5万1,000円

・30代が3万4,000円~5万円

・40代が4万円~8万円

・50代が4万3,000円~10万円

・60代が1万7,000円

です。

つみたてNISAは100円単位から投資可能で、あとから金額変更もできるため、まずは該当の年代の目安金額でスタートしてみることをおすすめします。

(公式サイト)

- つみたてNISA(つみたて投資枠)は月額10万円まで積み立てできる

- 年代別はこちら▶︎▶︎▶︎20代/30代/40代/50代/60代

- 金額は変更できるので、お試し金額でスタートしてもよい

- おすすめは証券口座開設数、国内No.1のSBI証券。①100円からスタート可能②積立コースは毎月/毎週/毎日の選択が可能など、メリットが多い。

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 205本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 0.5%~1.0% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

目次

- 毎月いくらを積立NISAで積み立てればいい?

- 積立NISAは毎月いくら積み立てるのがいい?20代30代40代の目安

- 20代は毎月3万5,000~5万1,000円の積立NISAがおすすめ

- 30代は毎月3万4,000円~5万円の積立NISAがおすすめ

- 40代は毎月4万円~8万円の積立NISAがおすすめ

- 50代は毎月4万3,000円~10万円の積立NISAがおすすめ

- 60代以降は毎月1万7,000円の積立NISAがおすすめ

- 新NISA移行に備えた積立NISA投資枠の使い切り方

- 毎月いくら積み立てられるかは、金融機関によって違う

- 今からだと上限額を積み立てても2023年の投資枠は使い切れない

- ボーナス設定を使って2023年の年間上限額40万円を使い切るべき

- 2023年に40万円を使い切ると20年後にいくら?

- 積立NISAは毎月いくらから始める?金額の決め方

- 積立NISAは少額でも大丈夫?

- 少額投資から満額投資まで!積立NISAで自由に金額設定できるおすすめ証券会社

- SBI証券…銘柄数が業界ナンバーワン

- SBI証券のつみたてNISAに関する良い口コミ

- SBI証券のつみたてNISAに関する良くない口コミ

- 楽天証券……最低100円から、ボーナス設定も増額設定も利用できる

- 楽天証券のつみたてNISAに関する良い口コミ

- 楽天証券のつみたてNISAの良くない口コミ

- マネックス証券…お得なポイント制度

- マネックス証券のつみたてNISAに関する口コミ

- 三菱UFJ eスマート証券…つみたてNISAの他に個別株投資もやる人におすすめ

- 三菱UFJ eスマート証券のつみたてNISAに関する良い口コミ

- 三菱UFJ eスマート証券のつみたてNISAに関する良くない口コミ

- 松井証券…独自の方法で満額投資ができる

- 松井証券のつみたてNISAに関する良い口コミ

- 松井証券のつみたてNISAに関する良くない口コミ

- よくあるQ&A

毎月いくらを積立NISAで積み立てればいい?

毎月いくらを積立NISAで積み立てるべきか、目安は年収の10~20%となります。

ただし、適切な積立額は、個人の状況によって異なります。

- 平均月収

- 貯蓄に回せる割合

- 支出

- 貯蓄

- 投資経験・リスク許容度

- 投資目的

積立NISAは、コツコツと長く続けることが重要なので、状況に合わせ、無理のない金額に設定しましょう。

毎月の積立額を無理に高めに設定してしまうと、家計が苦しくなり、途中で積立を断念してしまう可能性があります。

なお、新NISAでは、つみたて投資枠(上限10万円/月)と成長投資枠(上限20万円/月)をあわせて、合計月30万円(年間360万円、5年で1,800万円)まで積み立てることができます。

積立NISAは非課税枠で投資できる制度なので、家計に余裕があるのであれば、できるだけ枠いっぱいまで活用することをおすすめします。

(公式サイト)

積立NISAは毎月いくら積み立てるのがいい?20代30代40代の目安

ここでは、20代〜60代の年代別の積立額の目安を解説していきます。それぞれの年代の20年後に想定されるライフイベントから、毎月いくらつみたてNISAで積み立てるべきか紹介します。

20代は毎月3万5,000~5万1,000円の積立NISAがおすすめ

20代は毎月3万5,000~5万1,000円の積立がおすすめです。20代の人は働き始めたばかりで貯蓄に余裕がないかもしれませんが、5,000円などの少額からでも投資の習慣を身につけることが重要です。

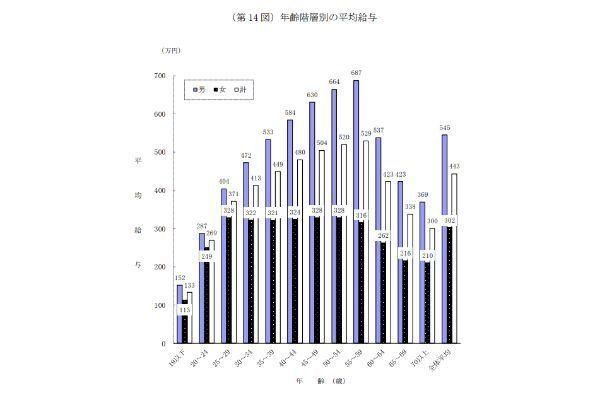

国税庁の「2022年分民間給与実態調査」によると、20代の平均年収は20~24歳が273万円、25~29歳は389万円でした。平均年収を12ヵ月で割ると、20代の平均月収は22~32万円です。

20代の単身世帯が手取り収入から貯蓄に回している割合は平均16%なので、毎月の最適な積立額は3万5,000~5万1,000円となります。

20代から、毎月3万5,000~5万1,000円を積み立てれば、30年後の50代には2,400万円~3,500万円の資産を形成できます。

国税庁の「2021年分民間給与実態調査」によると、20代の平均年収は20~24歳が269万円、25~29歳は371万円でした。平均年収を12ヵ月で割ると、20代の平均月収は22~30万円です。

金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」によれば、20代の単身世帯が手取り収入から貯蓄に回している割合は平均20%でした。このことから、20代は、毎月4万4,000円~6万円は貯金していることになります。そのお金をもとに投資するとなると、20代は、月3万5,000~5万1,000円の積み立てが無理なくできる金額になります。

(公式サイト)

| 20代の平均月収 | 投資に回す割合 | 貯蓄に回せる金額 |

|---|---|---|

| 22~30万円 | 5% | 1万1,000円~1万5,000円 |

| 10% | 2万2,000円~3万円 | |

| 15% | 3万3,000円~4万5,000円 | |

| 20% | 4万4,000円~6万円 |

20代の20年後を見越して、どのくらい貯金があるべきか、で積立額を考える方法もあります。20年後の40代はマイホームの取得が現実的になる年代です。公的な住宅ローンである「フラット35」の利用者は、平均して40歳前後で取得しています。取得に際し頭金(手持金)として注文住宅では約600万円、マンションでは約800万円を準備しています(出典:住宅金融支援機構「フラット35利用者調査(2022年度)」)

| 年齢 | 取得費用(※1) | 頭金(手持金) | |

|---|---|---|---|

| 注文住宅 | 45.1歳 | 3,572.4万円 | 596.6万円 |

| 土地付き注文住宅 | 38.5歳 | 4,455.5万円 | 412.3万円 |

| 建売住宅 | 40.5歳 | 3,604.9万円 | 270.0万円 |

| マンション | 44.0歳 | 4,528.5万円 | 785.9万円 |

※1.建設費と土地取得費の合計、または購入価額

大西勝士(ファイナンシャル・プランナー)

30代は毎月3万4,000円~5万円の積立NISAがおすすめ

30代がつみたてNISAを始める場合、毎月の積立金額は3万4,000円~5万円が目安です。

30代から毎月3万円の積み立てを始めれば、60代には1,700万円超の資産を形成できます(利回り3%)。

積立投資は早く始めるほど長期間の積立ができ、より多くの利益を得られます。

まずはSBI証券などで、証券会社の口座を開設しましょう。

NISAを始める

30代は教育費の準備を始める時期だと考えられます。第1子出生時の母親の平均年齢は30.9歳(2021年、出典:厚生労働省「人口動態統計月報年計(2022年)」)です。30代の多くが教育費のために積み立てを始めるでしょう。

文部科学省によると、高等学校卒業までにかかる学習費総額は全て公立で約600万円、全て私立だと約1,800万円にもなります(出典:文部科学省「子供の学習費調査(2021年度)」)。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 16万5,126円 | 30万8,909円 |

| 小学校 | 35万2,566円 | 166万6,949円 |

| 中学校 | 53万8,799円 | 143万6,353円 |

| 高等学校 | 51万2,971円 | 105万4,444円 |

| 高等学校卒業までの費用(※1) | 576万6,084円 | 1,840万812円 |

さらに大学へ進学する場合、卒業までの費用(入学料+授業料)は国公立で約250万円、私立で約400万円です(出典:文部科学省 私立大学等入学者に係る初年度学生納付金調査(2021年度))。

| 国立 | 公立 | 私立大学 | |

|---|---|---|---|

| 入学料 | 28万2,000円 | 39万1,305円 | 24万5,951円 |

| 授業料 | 53万5,800円 | 53万6,363円 | 93万943円 |

| 卒業までの費用(※1) | 242万5,200円 | 253万6,757円 | 396万9,723円 |

※1.入学料と授業料4年分の合計

上記データをまとめると、大学卒業までの費用は最低(高等学校まで全て公立、大学は国立)でも約800万円かかることになります。20年間で準備するなら毎月3万3,333円の積み立てが必要となる計算です。

なお、国税庁の「2021年分民間給与実態調査」によると、30代の平均年収は30~34歳が413万円、35~39歳は449万円でした。平均年収を12ヵ月で割ると、30代の平均月収は34~37万円です。

また、金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」によれば、30代の二人以上世帯が手取り収入から貯蓄に回している割合は平均14%となっています。

| 30代の平均月収 | 投資に回す割合 | 毎月の積立金額 |

|---|---|---|

| 34~37万円 | 5% | 1万7,000円~1万8,500円 |

| 10% | 3万4,000円~3万7,000円 | |

| 15% | 5万1,000円~5万5,500円 | |

| 20% | 6万8,000円~7万4,000円 |

仮に平均年収の10%を投資に回す場合、月3万4,000円~5万円が目安です。余裕があるなら、もっと金額を増やしてもいいでしょう。

ただし、30代は子育てやマイホーム購入など、まとまったお金がかかる時期でもあります。家計の状況に応じて、無理のない金額で始めることが大切です。

(公式サイト)

40代は毎月4万円~8万円の積立NISAがおすすめ

40代で新NISAで毎月いくら積み立てればよいか、目安は4万円~8万円です。これは、40代の平均月収40~42万円の10~20%を投資に回した場合です。

国税庁の「2021年分民間給与実態調査」によると、40代の平均年収は40~44歳が480万円、45~49歳は504万円でした。平均年収を12ヵ月で割ると、40代の平均月収は40~42万円です。

また、金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」によれば、40代の二人以上世帯が手取り収入から貯蓄に回している割合は平均12%です。

40代から毎月5万円の積み立てを始めれば、20年後の60代には1,600万円超の資産を形成できます(利回り3%)。

40代は20年後に到来する老後の生活費を準備する時期です。「高年齢者雇用安定法」により定年は原則として65歳以上となっていることから、早い人は65歳から年金生活が始まると考えられます。

厚生労働省によると、90歳まで生存する割合は男性で25.5%、女性で49.8%(2022年、出典:厚生労働省「簡易生命表(2022年)」)です。したがって、65歳で定年を迎えた場合、老後は25年程度は続くと考えたほうがよいでしょう。

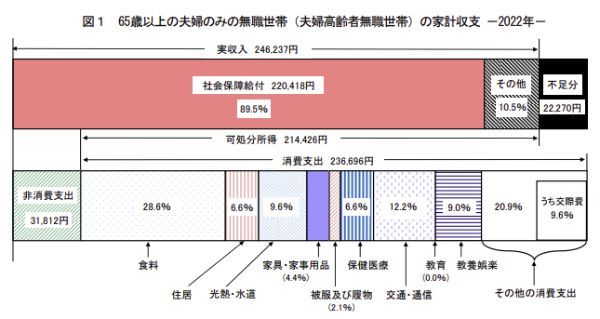

家計調査によると、65歳以上の夫婦のみ無職世帯は月に約2万2,000円の赤字が生じています。

ただしこれには配偶者の収入や事業・内職収入などが約2万6,000円分含まれています。収入を年金(社会保障給付)に限り単純に計算すると、月の赤字は約4万8,000円にまで膨らみます(2022年、出典:総務省「家計調査報告 家計収支編(2022年)」)。

大西勝士(ファイナンシャル・プランナー)

| 40代の平均月収 | 投資に回す割合 | 毎月の積立金額 |

|---|---|---|

| 40~42万円 | 5% | 2万円~2万1,000円 |

| 10% | 4万円~4万2,000円 | |

| 15% | 6万円~6万3,000円 | |

| 20% | 8万円~8万4,000円 |

仮に平均月収の10%を投資に回す場合、つみたてNISAの積立金額は月4万円~4万2,000円です。

40代は、教育費や住宅ローンの返済などで家計支出が増える時期です。一方で、老後を見据えた資産形成にも取り組まなくてはなりません。月3万3,333円の積み立てが難しい場合は、月1万円など無理のない金額で始めましょう。

(公式サイト)

50代は毎月4万3,000円~10万円の積立NISAがおすすめ

50代がつみたてNISAを始める場合、毎月の積立金額は4万3,000円~10万円が目安です。

50代から毎月7万円の積み立てを始めれば、60代には1,000万円近くの資産を形成できます(利回り3%)。

50代は老後の生活費に加え、介護費用の準備も視野に入れたいところです。

生命保険文化センターが介護経験者に調査したところ、一時的な費用(住宅改造や介護用ベッドの購入など)の平均は74万円、月額の平均は8万3,000円でした。介護期間の平均は61.1ヵ月だったことから、一時的な費用と月額の総額は平均で約580万円となります(2021年、※出典:生命保険文化センター「生命保険に関する全国実態調査(2021年度)」)。

【介護に要した費用の平均額(2021年)】

・一時的な費用:74万円

・月額:8.3万円

・(参考)介護期間の平均:61.1ヵ月(5年1ヵ月)

※出典:生命保険文化センター「生命保険に関する全国実態調査(2021年度)」

大西勝士(ファイナンシャル・プランナー)

なお、国税庁の「2021年分民間給与実態調査」によると、50代の平均年収は50~54歳が520万円、55~59歳は529万円となっています。平均年収を12ヵ月で割ると、50代の平均月収は43~44万円です。

また、金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」によれば、50代の二人以上世帯が手取り収入から貯蓄に回している割合は平均12%となっています。

| 50代の平均月収 | 投資に回す割合 | 毎月の積立金額 |

|---|---|---|

| 43~44万円 | 5% | 2万1,500円~2万2,000円 |

| 10% | 4万3,000円~4万4,000円 | |

| 15% | 6万4,500円~6万6,000円 | |

| 20% | 8万6,000円~8万8,000円 |

仮に平均月収の10%を投資に回す場合、月4万3,000円~4万4,000円が目安です。

一般的に、60代以降は給与が下がります。50代は子育てが終わって教育費がかからなくなれば、人生最後の貯めどきといえます。つみたてNISAは、上限額の月10万円で積み立てられるのが理想です。

(公式サイト)

60代以降は毎月1万7,000円の積立NISAがおすすめ

60代がつみたてNISAを始める場合、給与などの安定収入があるなら、毎月の積立金額は1万7,000円が目安です。

60代から始めても、月2万円積み立てれば10年間で270万円超の資産を形成できます(利回り3%)。

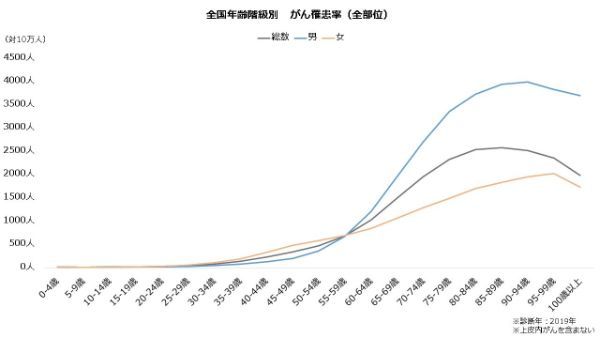

60代以降は病気への備えを検討しましょう。加齢から病気になりやすい時期で、特に日本人の死因1位のがん(2021年、出典:厚生労働省「人口動態調査(2021年)」)の罹患率は60代以降に上昇することから注意が必要です。

がんの治療費は決して小さくありません。全日本病院協会によると、1入院あたり約100万円の医療費が生じています(2022年度、出典:全日本病院協会「診療アウトカム評価事業(2022年度)」)。公的医療保険でカバーされるとはいえ、家計の圧迫が懸念されます。

| 急性期 | 慢性期 | |

|---|---|---|

| 胃 | 99万6,965円 | 94万6,626円 |

| 結腸 | 97万8,567円 | 92万9,679円 |

| 直腸 | 115万26円 | 114万8,910円 |

| 気管支および肺 | 91万3,065円 | 108万1,678円 |

60代以降に治療費を準備する場合、他の年代のように20年間もの積立期間を設定することは現実的ではないでしょう。仮に5年間で100万円を準備する場合、月に約1万7,000円を積み立てると到達します。

大西勝士(ファイナンシャル・プランナー)

なお、国税庁の「2021年分民間給与実態調査」によると、60代の平均は60~64歳が423万円、65~69歳は338万円となっています。平均年収を12ヵ月で割ると、60代の平均月収は28~35万円です。

また、金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」によれば、60代の二人以上世帯が手取り収入から貯蓄に回している割合は平均10%となっています。

| 60代の平均月収 | 投資に回す割合 | 毎月の積立金額 |

|---|---|---|

| 28~35万円 | 5% | 1万4,000円~1万7,500円 |

| 10% | 2万8,000円~3万5,000円 | |

| 15% | 4万2,000円~5万2,500円 | |

| 20% | 5万6,000円~7万円 |

仮に平均月収の10%を投資に回す場合、つみたてNISAの積立金額は2万8,000円~3万3,333円となります。新NISAの場合は、月2万8,000円~3万5,000円が目安です。

60代の多くは、50代のときよりも収入が下がります。定年退職を迎え、収入が年金のみとなる人もいるでしょう。また、医療費や介護費用など、急にまとまったお金が必要にある可能性も高まります。

上記はあくまでも、60代の平均月収から試算した金額です。リスクを抑えることを重視するなら、月5,000円などの少額投資を続けてもいいでしょう。

(公式サイト)

新NISA移行に備えた積立NISA投資枠の使い切り方

以降は2023年までの、旧NISAの情報です。2024年から始まった現行の新NISAに関する情報は、以下の記事をご参照ください。

大西勝士(ファイナンシャル・プランナー)

2024年以降、つみたてNISAは新制度の「つみたて投資枠」に引き継がれます。年間の非課税投資枠は3倍の120万円まで増加するため、毎月10万円まで積み立てられる計算です。

【年間の非課税投資枠】

・つみたてNISA:40万円

・新NISA(つみたて投資枠):120万円

※出典:金融庁「つみたてNISAの概要」、金融庁「新しいNISA」

つみたてNISA投資枠の使い切り方

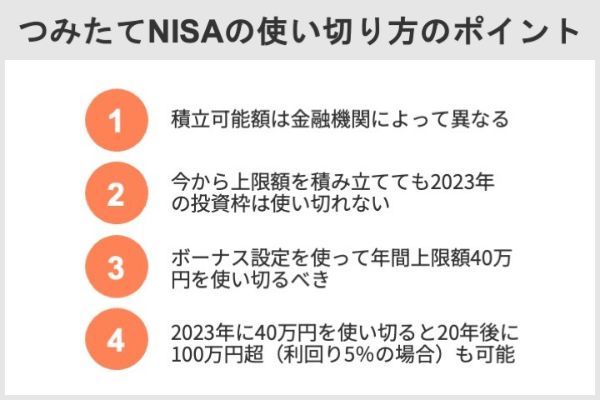

・毎月いくら積み立てられるかは、金融機関によって違う

・今からだと上限額を積み立てても2023年の投資枠は使い切れない

・ボーナス設定を使って2023年の年間上限額40万円を使い切るべき

・2023年に40万円を使い切ると20年後にいくら?

毎月いくら積み立てられるかは、金融機関によって違う

※2024年3月、SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券など、主要ネット証券は、クレカ積立の上限額を10万円に引き上げると発表しました。

|

|

|

|

野村證券 | 三菱UFJ銀行 | ゆうちょ銀行 | イオン銀行 | |

|---|---|---|---|---|---|---|---|---|

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 | 毎月/毎日 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 毎月の上限額 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,333円 | 3万3,000円 | 3万3,000円 | 3万3,000円 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 積立設定の 単位 |

1円 | 1円 | 1円 | 1円 | 1円 | 1,000円 | 1円 | 1円 |

| 公式 サイト |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

公式サイト | 公式サイト | 公式サイト |

現行のつみたてNISAが利用できる2023年は残り時間に限りがあります。だからこそ少しでも多くの金額を積み立てて、制度を最大限利用することを目指したいものです。その視点で考えると、月の上限額の高いネット証券を選択すべきだと言えるでしょう。

大西勝士(ファイナンシャル・プランナー)

(公式サイト)

2024年以降の新NISAについては、金融機関ごとの積立額の上限はまだ明らかになっていません(2023年9月4日現在)。関連法案は2023年3月に国会で成立していますが、具体的な積立額の上限は多くの金融機関で未発表です。

なお、楽天証券は現行のつみたてNISAの積立設定はそのまま新NISAに引き継ぐ方向で検討する旨を明らかにしています。

現在のNISA口座の積立設定は新NISAにそのまま移行されますか?

A新NISAの「つみたて投資枠」の対象商品は、「つみたてNISA」と同じであるため、積立設定は引き継ぐ方向で検討しています。

(引用元:楽天証券「2024年からの新NISA制度について」)

もっとも、新NISAでは金融機関ごとの積立額の上限の違いはあまり気にならないかもしれません。積立額を1円単位で調整できない金融機関でも、枠を使い切りやすいためです。

現行のつみたてNISAにおける積立額(月額)の制度上の上限は3万3,333円です。したがって、上限まで積み立てるには積立額を1円単位で調整できる金融機関を選ぶ必要があります。

しかし、新NISAにおける積立額(月額)の制度上の上限は10万円です。積立額の調整単位が1,000円や1万円といった大きな金額でも、10万円を使い切ることができます。

今からだと上限額を積み立てても2023年の投資枠は使い切れない

つみたてNISAの場合、今から上限額3万3,333円を毎月積み立てても、そのままでは2023年中に「つみたてNISAの非課税枠40万円」は使い切れません(2023年9月現在)。

例えば2023年9月から上限の3万3,333円を積み立てても、今年中には13万3,332円しか投資できません。これでは今年の非課税投資枠が約26.7万円ほど余ってしまうことになります。

余った投資枠は2024年からの新制度には繰り越しできないので、消滅してしまいます。

| 毎月の積立額 | |

|---|---|

| 9月 | 3万3,333円 |

| 10月 | 3万3,333円 |

| 11月 | 3万3,333円 |

| 12月 | 3万3,333円 |

| 合計 | 13万3,332円 ※残りの投資枠26万6,668円は 2024年に繰り越せないので消滅 |

大西勝士(ファイナンシャル・プランナー)

新NISAでは新たに「生涯投資枠(非課税保有限度額)」が設けられ、生涯で最大1,800万円投資できる仕組みとなっています。年間の投資枠は、あくまで1年間の投資額を制限する副次的な存在に過ぎません。

つまり、年間の投資額にかかわらず、最終的には1,800万円まで投資できるのです。毎年120万円の投資を15年続けて使い切ってもいいですし、毎年40万円の投資を45年続けて使い切っても構いません。

ボーナス設定を使って2023年の年間上限額40万円を使い切るべき

なお、つみたてNISAの枠を今からでも使い切る方法があります。「ボーナス設定」を使えば、2023年の非課税投資枠40万円を使い切ることが可能です。

これからつみたてNISAを始めるなら、ぜひ2023年中に年間投資枠40万円を使い切りたいところです。新規投資ができるのは、2023年が最後になるからです。

つみたてNISAの年間投資枠を使い切れば、生涯のうちに非課税で投資できる金額を40万円増やせるので有利です。

ボーナス設定は次のように活用します。

例えば2023年9月からつみたてNISAの枠を使い切りたい場合、毎月の積立額を3万円に設定し、9月と12月にボーナス設定で17万円ずつ増額します。これなら2023年中に40万円を使い切ることができます。

| 毎月の積立額 | ボーナス設定 | |

|---|---|---|

| 9月 | 3万円 | 17万円 |

| 10月 | 3万円 | |

| 11月 | 3万円 | |

| 12月 | 3万円 | 17万円 |

| 合計 | 40万円 | |

ボーナス設定の有無は金融機関によって異なります。

つみたてNISAの制度を最大限利用したいなら、以下の金融機関で口座を開設するといいでしょう。

| ボーナス設定 | その他の設定 | 公式サイト | |

|---|---|---|---|

|

〇 | 【NISA枠ぎりぎり注文】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

口座を 作る |

|

〇 | 【増額設定】 設定した年に限り通常の積立設定に 上乗せして積み立てられる |

口座を 作る |

|

〇 | 【NISA非課税投資枠使い切り設定】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

口座を 作る |

|

〇 | ─ |

口座を 作る |

| ゆうちょ銀行 | 〇 | ─ |

口座を 作る |

(公式サイト)

新NISAの場合、金融機関ごとのボーナス設定の有無は明らかになっていません(2023年9月4日現在)。毎月の積立額の上限と同様、各社の正式リリースを待ちましょう。

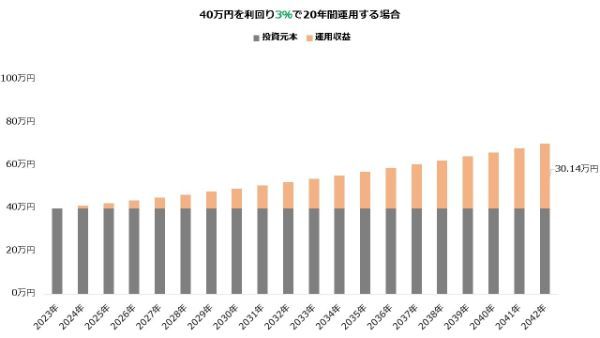

2023年に40万円を使い切ると20年後にいくら?

ボーナス設定を使い2023年につみたてNISAの40万円の投資枠を使い切り、非課税期間が終了する2042年まで運用するとどのくらいの金額になるのかシミュレーションしてみました。

シミュレーションの結果、40万円の元本は、利回り3%なら70万1,402円(+30万1,402円)、利回り5%の場合は101万780円(+61万780円)に増えることがわかりました。

| 利回り3% | 利回り5% | |

|---|---|---|

| 2023年 | 40万円 | 40万円 |

| 2032年 | 52万1,909円 | 62万531円 |

| 2042年 | 70万1,402円 | 101万780円 |

20年の運用により、ある程度のまとまった資産になることが理解できるのではないでしょうか。

なお、「新NISAが始まるとつみたてNISAの非課税期間も終了してしまうのでは?」と誤解している人もいるかもしれません。しかし現行NISAの制度は終了しても、20年の非課税期間は継続されます。2023年に投資した商品は2042年まで非課税で保有できるのです。

また、現行NISAにおける投資額は、新NISAとは別枠で管理されます。2023年につみたてNISAを始めても、新NISAの生涯投資枠が減ることはありません。それどころか、新NISAを待つよりも、非課税で投資できる金額を最大40万円増やすことが可能です。

より多くのお金を非課税で運用したいなら、今すぐにつみたてNISAを始めましょう。

ちなみに、2024年からの新NISAでは「非課税保有限度額(生涯にわたる非課税投資枠)」が新設されます。仮に年間投資枠を使い切れなかったとしても、非課税保有限度額が減ることはありません。

今後は非課税で投資できる金額が減ることを気にせず、状況に合わせて毎月の積立金額を設定できるようになるでしょう。

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 205本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

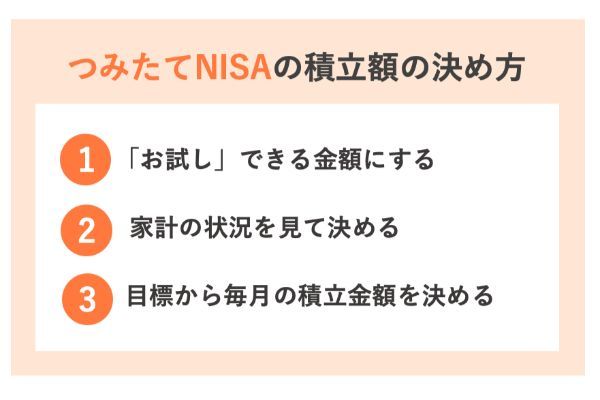

積立NISAは毎月いくらから始める?金額の決め方

ここまでおすすめの毎月の積み立て額を紹介してきましたが、自分で金額を決めたい場合はどのように考えたらいいのでしょうか。

つみたてNISAの積立額の決め方を3つ紹介します。

① 「お試し」できる金額にする

今まで投資をしたことがない人が最初から月3万円ずつ投入していくというのは勇気がいるかもしれません。

先述のとおり、つみたてNISAは月100円でもスタートできます。

「もしなくなってしまっても生活に支障がなく、気にならないくらいの金額」からお試し感覚で始めてみるのはいかがでしょうか。

(公式サイト)

100円お試しスタートで20年後はいくらになる?

例えば、「お試し」で毎月100円から積立をスタートし、1年後から毎月5,000円を積み立てたとしましょう。20年後には、年利1%で運用できた場合は約133万円、年利3%で運用できた場合は約164万円が貯まります。

【1年後から毎月5,000円を年利1%で運用した場合】

【1年後から毎月5,000円を年利3%で運用した場合】

コツコツ投資を継続することで、まとまった資金を貯められることがわかります。

まずは少額でリスクを抑えて投資をスタートし、運用益や家計の状況を見ながら投資額を増やしていくこともできます。投資額が増えれば、資産形成の効率はさらに上がるでしょう。

100円から積み立てられる証券会社

100円からつみたてNISAを始められる証券会社には、SBI証券や楽天証券、松井証券、マネックス証券、三菱UFJ eスマート証券などがあります。

② 家計の状況を見て決める

家計の状況を見て積立額を決める方法もあります。

投資は余裕資金で始めるのが基本です。まずは、緊急時に困らないように生活防衛資金(毎月の生活費×3ヵ月~1年分)を貯金しましょう。

例えば、生活費が月20万円であれば、60~240万円が目安になります。

緊急資金 約60万円

生活費の3ヵ月分~1年分を確保。(1ヵ月の生活費が20万円なら60万円~240万円)

出典:日本FP協会 主なライフイベントにかかる費用の目安

毎月の生活費ごとに、生活防衛資金の目安を生活費3ヵ月分と1年分でまとめました。

| 毎月の生活費 | 生活防衛資金の目安 (生活費3ヵ月分) |

生活防衛資金の目安 (生活費1年分) |

|---|---|---|

| 20万円 | 60万円 | 240万円 |

| 30万円 | 90万円 | 360万円 |

| 40万円 | 120万円 | 480万円 |

| 50万円 | 150万円 | 600万円 |

生活防衛資金があれば、病気やケガで働けなくなったり、急なリストラにあったりしても、しばらくは現在の生活を維持できます。

また、投資信託の基準価額は変動するため、値下がりして一時的に評価額が目減りするかもしれません。生活防衛資金があれば、短期の価格変動を過度に気にすることなく、長期的な視点で運用に取り組めるようになります。

大西勝士(ファイナンシャル・プランナー)

投資は元本保証ではないので、万が一なくなっても生活に困らない余裕資金で行うのが原則です。

1日で資産がゼロになるような可能性は低い

元本保証はないとはいえ、投資信託は1本でさまざまな資産・銘柄に分散投資を行うので、1日で資産がゼロになるような劇的な変化は基本的にありません。そのためつみたてNISAの資産に対し、過度な心配は不要です。

特定の資産・銘柄が大きく値下がりしても、他の資産・銘柄の利益でカバーできるからです。

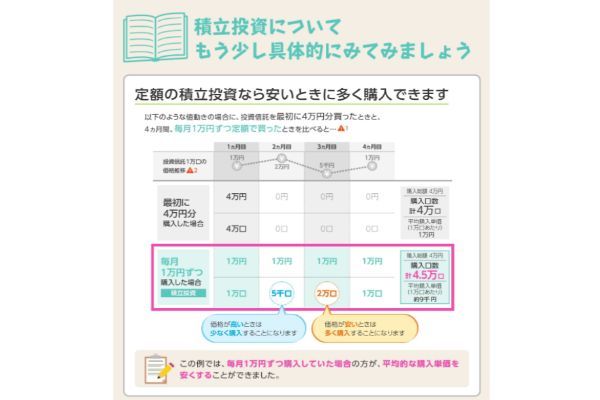

また、積立投資で毎月一定額(毎月1万円ずつなど)を購入すれば、価格が高いときは少なく、価格が安いときには多く購入することになり、結果として平均購入単価を引き下げる効果が期待できます。

下図は、2001年1月~2020年12月の20年間、毎月1万円を投資した場合のシミュレーション結果です。

| 投資対象 | 投資元本 | 20年後の運用総額 |

|---|---|---|

| 全世界株式(MSCI ACWIグロス) | 240万円 | 624万円 |

| 日本株式(日経平均) | 240万円 | 503万円 |

この20年間には、2008年に発生した「リーマンショック」のように、株価が暴落する出来事もありました。しかし、元本が極端に目減りすることはなく、最終的には資産を大きく増やすことができています。

また、つみたてNISAは払出し制限がなく、お金が必要になったらいつでも引き出せます。iDeCo(個人型確定拠出年金)のように、老後まで引き出せない制度ではありません。

いつでも引き出せる!

積立と聞くと、途中解約できないと思う方も多いかもしれませんが、「つみたてNISA」はいつでも引き出せます。

友人の結婚式や万が一のけが・病気など、急にお金が必要になった時に、いつでも投資信託を解約して、現金化することができます。NISAも同様ですが、引き出し制限が無いのは、大きな安心材料と言えるのでは無いでしょうか。

引用:SBI証券「つみたてNISAの魅力」

ネット証券の場合、通常の投資信託取引と同じように、マイページにログインして売却注文を出せば数日で現金化が可能です。現金化されたら、証券口座から出金できます。

生活防衛資金が貯まったら、貯金額の一部をつみたてNISAへ

生活防衛資金が貯まったら、毎月の貯金額の一部を運用することを検討しましょう。

例えば毎月3万円貯金できているなら、3分の1の金額である1万円をつみたてNISAで積み立てる、といった具合に貯金と投資の配分を考えます。

配分割合に正解はありません。積立金額は後から増やせるので、無理のない金額で始めることが大切です。

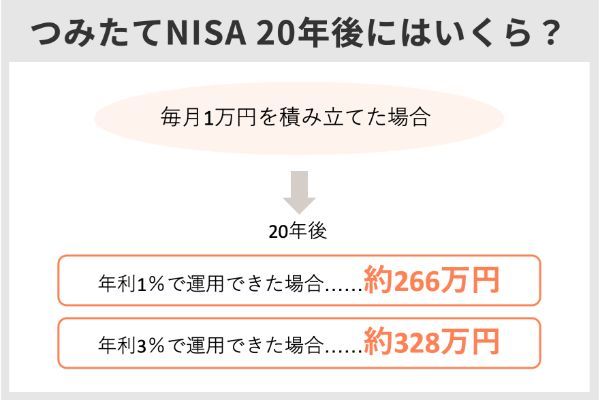

仮に、毎月1万円を20年間積み立てたとしましょう。20年後には、利回り1%で運用できた場合は約266万円、利回り3%で運用できた場合は約328万円が貯まるシミュレーションです。

| 利回り | 20年後の金額 |

|---|---|

| 1% | 約266万円 |

| 3% | 約328万円 |

(公式サイト)

【毎月1万円を利回り1%で20年間運用した場合】

【毎月1万円を利回り3%で20年間運用した場合】

(公式サイト)

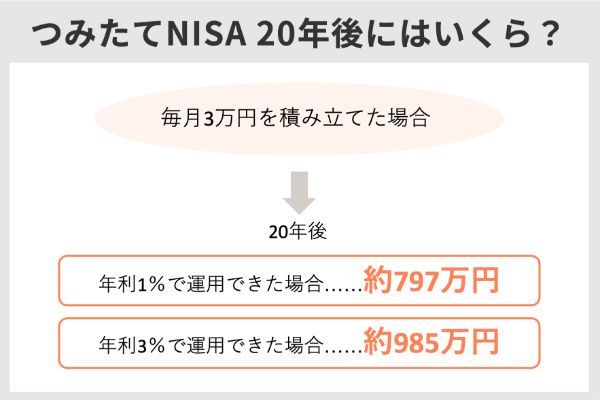

慣れてきたら、3万円に増額して積立をしてもいいでしょう。

20年後には、利回り1%で運用できた場合は約797万円、利回り3%で運用できた場合は約985万円が貯まるシミュレーションです。

| 利回り | 20年後の金額 |

|---|---|

| 1% | 約797万円 |

| 3% | 約985万円 |

毎月3万円を利回り1%で20年間積み立てた場合

毎月3万円を利回り3%で20年間積み立てた場合

③ 目標額から毎月の金額を決める

いつまでにいくら貯めたいのか、その目標から逆算して1ヵ月あたりの金額を考えられます。

例えば、「20年後に向けて老後資金を準備したい。老後を豊かに過ごすためには500万円は用意しておきたい」と考えたとしましょう。

その場合、「毎月2万円を年1%で運用」もしくは「毎月1.5万円を年3.2%で運用」すれば、ほぼ達成できると逆算できます。

利回り1%の場合…毎月1.9万円程度で20年運用

例えば、年利1%で20年間運用して、500万円を用意したい場合には毎月の積立金額は1.89万円です。毎月2万円以下で済むので、投資資金に余裕のない人でも安定的に投資できるでしょう。

利回り3%の場合…毎月1.52万円程度で20年運用

年利3%で運用して、20年間で500万円を用意したい場合には毎月の積立金額は1.52万円です。年利3%の利回りは、積立NISA対象の銘柄で十分に目指せる利回りです。

つみたてNISAの対象銘柄でもあるeMAXIS Slimリシーズの利回りを見てみましょう。

| eMAXIS Slim全世界株式 (オール・カントリー) |

eMAXIS Slim先進国株式 インデックス |

eMAXIS Slim米国株式 | |

|---|---|---|---|

| 年平均利回り(3年) | 13.38% | 14.62% | 17.03% |

上の表は過去3年の平均利回りを表しています。3%をはるかに超えるパフォーマンスを発揮していることがわかるでしょう。

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 205本 | 194本 | 200本 | 177本 | 197本 | 158本 | 26本 | 19本 | 8本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

積立NISAは少額でも大丈夫?

積立NISAや新NISAはなるべく上限まで投資枠を使い切ったほうが節税メリットを最大限享受できますが、少額でもメリットがあります。

少額投資はリターンが小さい反面リスクも小さいため、初心者でも長期間に渡ってコツコツと積立投資ができます。

以下は、SBI・V・S&P500インデックス・ファンドの基準価額の推移です。

| 2022年2月8日 (基準日) |

2022年3月9日 (最安値) |

2022年9月13日 (最高値) |

|---|---|---|

| 1万6,553円 | 1万5,532円 (▲6.17%) |

1万8,880円 (14.06%) |

2022年2月8日を基準にすると、基準価額の騰落率は2022年3月9日がマイナス6.17%、2022年9月13日が14.06%です。

2022年2月8日に当ファンドに投資した場合、投資元本に応じて評価額は以下のように推移します。

| 2022年2月8日 (投資元本) |

2022年3月9日の 評価額 |

2022年9月13日の 評価額 |

|---|---|---|

| 100円 | 94円 (▲6円) |

114円 (+14円) |

| 100万円 | 93万8,300円 (▲6万1,700円) |

114万600円 (+14万600円) |

投資元本100円の場合、最大益は14円しかありませんが、損失も6円に抑えられます。一方、投資元本100万円の場合は、最大益が14万600円と大きいものの、損失は最大6万1,700円まで広がっています。

少額投資には、リスクを抑えて投資を学べるほか、短期的な値下がりを気にせずに積立を続けられるメリットがあるといえます。

少額投資から満額投資まで!積立NISAで自由に金額設定できるおすすめ証券会社

これからつみたてNISAを始める人には金額の設定が柔軟にできて、少額投資から満額投資まで対応している証券会社がおすすめです。具体的には次の5社です。

この5つの証券会社は積立単位が1円で最低100円から投資でき、年間の非課税枠40万円を使い切れます。

|

| |

|

|

|

| 積立頻度 | 毎月、毎週、毎日 | 毎月、毎日 | 毎月、毎日 | 毎月 | 毎月 |

| 増額設定の有無 | ✕ | ◯ | ✕ | ✕ | ✕ |

| ボーナス設定の有無 | ◯ | ◯ | ◯ | ◯ | ✕ |

| 使い切り設定の有無 | ◯ | ✕ | ◯ | ✕ | ✕ |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 設定単位 | 1円 | 1円 | 1円 | 1円 | 1円 |

| 銘柄数 | 205本 | 194本 | 177本 | 200本 | 197本 |

| ポイント還元 | Tポイント、Pontaポイント、dポイント | 楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント |

|

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

口座を 作る |

SBI証券…銘柄数が業界ナンバーワン

SBI証券の積立頻度の設定は、「毎日」「毎月」「毎週」の3種類から選べるのが特徴です。最低投資額100円から1円単位で金額設定が自由に行えます。

増額設定はありませんが、ボーナス設定が利用できます。初月に毎月100円の積立設定をしてボーナス月に39万9,900円の設定をすれば一括投資も可能です。ただし、クレジットカード決済では、ボーナス月コースが利用できないことには注意しましょう。

大西勝士(ファイナンシャル・プランナー)

また、つみたてNISA対象銘柄のうち業界トップクラスの205本を取り扱っているため、あらゆる運用ニーズに応えることができるでしょう。

【つみたてNISA対象銘柄の取り扱い本数】

・SBI証券:205本

・楽天証券:194本

・マネックス証券:177本

・三菱UFJ eスマート証券:200本

・松井証券:197本

※出典:SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券

※2023年9月4日現在

SBI証券のつみたてNISAに関する良い口コミ

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントがたまる

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券のつみたてNISAに関する良くない口コミ

- 連携カードを増やしてほしい

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券……最低100円から、ボーナス設定も増額設定も利用できる

楽天証券は今回紹介する証券会社の中で唯一ボーナス設定と増額設定が選択でき、年間40万円の投資枠を柔軟に使い切れます。

増額設定とは、つみたてNISA口座で年の途中から積立を開始した際に、投資枠を使い切るための機能です。その年に限り、毎月もしくは毎日の積立金額を増額することができます。

引用元:楽天証券『つみたてNISAの増額設定とはなんですか?』

年の途中からつみたてNISAを始め、毎月の積立額を一定にしながら枠を使い切りたい人は増額設定を利用しましょう。

ただし、頻度は毎日と毎月のみなので、毎週の積立設定をしたい人には向かないかもしれません。

大西勝士(ファイナンシャル・プランナー)

積立の引き落としに楽天カードを利用すると、決済額の0.5%~1.0%分のポイントが楽天カードより付与されます(付与率はファンド、カード券種によって異なる)。

楽天カード |

楽天カードゴールド | 楽天プレミアムカード | |

|---|---|---|---|

| 代行手数料0.4%未満の ファンド(※1) |

0.5% | 0.75% | 1% |

| 代行手数料0.4%以上の ファンド(※1) |

1% | 1% | 1% |

| 公式サイト |

口座を 作る |

公式サイト | 公式サイト |

※1.代行手数料とは、信託報酬のうち楽天証券が受け取る部分

また、楽天キャッシュ(電子マネー)による積み立ても可能です。楽天カードからのチャージ額に対して、一律0.5%のポイント還元を受けられます。

貯まったポイントで投資したり、楽天市場で買い物したりと活用できます。すでに楽天のサービスを利用している人におすすめの証券会社といえるでしょう。

楽天証券のつみたてNISAに関する良い口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 ・男性

- 楽天ポイントの有効活用

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券のつみたてNISAの良くない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 改悪はやめてほしい

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券…お得なポイント制度

マネックス証券のつみたてNISAの最低投資額は100円で、1円単位から積立金額の設定ができます。投資資金が豊富ではない人や投資初心者にもおすすめです。

ボーナス設定と使い切り設定に対応しており、年の途中からつみたてNISAを始めて40万円ちょうど使い切りたいときに便利です。

NISA非課税投資枠使い切り設定とは

NISA口座、つみたてNISA口座、ジュニアNISA口座での積立によるお買付時に、買付金額よりも残り非課税投資枠が少ない場合、残り非課税投資枠の金額で積立買付を発注します。

(引用元:マネックス証券『NISA非課税投資枠使い切り設定』)

クレジットカードの「マネックスカード」で積立設定をすると、決済額の1.1%がマネックスポイントとして貯まります。マネックスポイントはAmazonギフト券やdポイント、Tポイント、Pontaポイント、nanacoポイント、WAONポイントなどさまざまなポイントに交換できます。

| マネックスポイント | |

|---|---|

| Amazonギフト券 | 1:1 |

| dポイント | 1:1 |

| Tポイント | 1:1 |

| Pontaポイント | 1:1 |

| nanacoポイント | 50:50 |

| WAONポイント | 100:100 |

| ANAマイル | 250:1,000 |

| JALマイル | 250:1,000 |

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックスポイントは、株式投資の手数料に充当したり、暗号資産に交換できたりもします。

また特定/一般口座において、金額指定による投資信託の買付に利用することも可能です(1ポイント=1円、1ポイント単位)。ただし、つみたてNISAでは使えないため、その点をデメリットに感じる人がいるかもしれません(一般NISA口座、ジュニアNISA口座では可能)。

マネックス証券のつみたてNISAに関する口コミ

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

三菱UFJ eスマート証券…つみたてNISAの他に個別株投資もやる人におすすめ

三菱UFJ eスマート証券のつみたてNISAでも、最低投資額100円から1円単位で設定できます。頻度は毎月のみのため、毎週や毎日で運用したい人は他の証券会社が良いでしょう。

大西勝士(ファイナンシャル・プランナー)

三菱UFJ eスマート証券でつみたてNISA口座を開設すると、現物株式の取引手数料が最大5%割引になるサービスを利用できます。「NISA割」という名称のサービスで、国内現物株式のワンショット手数料、国内現物・信用取引の1日定額手数料が割引の対象になります。並行して、個別銘柄の取引にも興味がある人におすすめです。

三菱UFJ eスマート証券のつみたてNISAに関する良い口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 株取引もしたい人におすすめ

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。シミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

三菱UFJ eスマート証券のつみたてNISAに関する良くない口コミ

- つみたてNISA専用のアプリがない

-

つみたてNISA専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざ三菱UFJ eスマート証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べて三菱UFJ eスマート証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券…独自の方法で満額投資ができる

松井証券の積立金額は最低100円以上1円単位です。投資に慣れていない初心者でも、最初は少額投資から慣れることが可能です。

積立頻度は、毎月と毎日のいずれかを選択できます。積立金額は毎月が3万3,333円、毎日の場合は1,600円が上限となります。

松井証券では、最大で年2回の増額設定が可能です。年の途中から始めても、非課税枠40万円を使い切れます。増額設定は設定した年のみ有効です。毎日積立を選択すると、増額設定はできない点に注意しましょう。

大西勝士(ファイナンシャル・プランナー)

様々な国や資産に投資することでリスクを分散させながら、長期間にわたって積立投資をすることでリスクを抑制できる長期・積立・分散投資を「投信工房」がサポートします!

(引用元:松井証券『投信工房』)

松井証券のつみたてNISAに関する良い口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資について詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- 少額から投資できるので初心者にもおすすめ

-

毎月の最低投資額は100円からと少額です。自分の生活に合わせて1円単位で変更できます。疑問点はマネープランナーが無料で答えてくれるので安心して利用できます。ロボアドバイザーの投信工房が非常に便利で自分で銘柄選定を行う手間を省けます。サポート体制がしっかりしているので初心者でも不安なく投資できます。初めての人にはおすすめです。

40代・男性

松井証券のつみたてNISAに関する良くない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- 積立頻度が選べない

-

積立頻度は毎月のみになるので、他の証券会社に比べると選択肢が少ないといえます。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

よくあるQ&A

しかし、その年の非課税枠に未使用分があっても翌年以降の非課税枠として使用することはできません。

なお、2024年から新しいNISA制度がスタートしました。

新NISAの年間投資枠は、つみたて投資枠(つみたてNISAの後継)が年120万円、成長投資枠(一般NISAの後継)が年240万円です。両者は併用できるため、年360万円まで投資できます。

非課税枠を最大限有効活用するためには、上限額の投資をすることが理想的ですが、家計を圧迫しない範囲内で投資額を調整しましょう。

また、2024年からは新しいNISA制度が始まり、非課税保有期間や年間投資枠などが大幅に見直されます。新NISAが予定通りスタートすれば、現行のつみたてNISAで新たに投資できるのは2023年までです。

2023年末までに購入した商品は、20年間の非課税期間が終了するまで保有できますが、2024年以降は新規購入ができなくなるので注意しましょう。

2つ目は銘柄を売却することです。運用益がプラスの場合には売却して現金化すると良いでしょう。

なお、2024年から始まる予定の新NISAでは、現行のつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」に変更され、併用が可能になります。

つみたて投資枠の年間投資枠は120万円のため、1ヵ月あたりの投資額は10万円(120万円÷12ヵ月)です。一方、成長投資枠は年240万まで投資できるため、1ヵ月あたりの投資額は20万円(240万円÷12ヵ月)となります。

つみたてNISAに比べると、新NISAでは毎月の積立額を大幅に増やすことが可能です。

なお毎月1万円だと約266万円(うち運用益は約26万円)、毎月3万円だと約797万円(うち運用益は約77万円)になります。

【こちらの記事も読まれています】