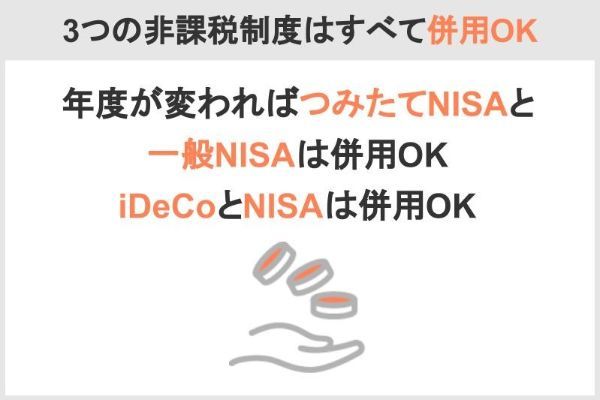

税金を抑える方法の一つとして挙げられるのが、非課税で運用できる制度の利用です。具体的には「つみたてNISA」「一般NISA」「iDeCo(イデコ)」の3つの制度を上手に活用することが重要となります。

投資は銀行預金より大きなリターンが期待できますが、「税金」が引かれると手元に残る金額が減ってしまいます。投資で効率良く運用するためには、上のような制度を利用し、できるだけ税金を抑える工夫が欠かせません。

しかしこれら3つの制度の併用にはルールがあります。後悔しないように併用のルールを押さえておきましょう。

- 同じ年に両方のNISAは利用できない

- 年が変われば変更は可能

- つみたてNISAには「ドルコスト平均法」という損失を出しにくい仕組みがある

- 一般NISA対象銘柄には1年でほぼ倍になったものもある

- 「iDeCo(イデコ)」は併用できる。

積立NISAと一般NISAの併用はできる?

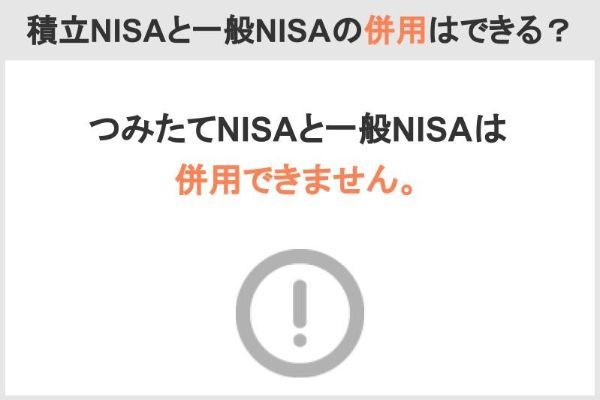

積立NISAと一般NISAの併用はできない

結論からいえば、これらは併用できません。どちらか一つを選んで始める必要があります。

NISA口座は、1人1口座に限り開設できます。ただし、つみたてNISA又は一般NISAのどちらか一方を選択する必要があります。

出典:金融庁 つみたてNISAの概要

この「併用できない」をより正確にいうと、「同じ年に両方を同時に利用できない」ということです。そのため投資する年が異なる場合は、どちらも利用できます(変更の手続きが必要です)。

例えば2022年に同時に始めることはできませんが、「2022年につみたてNISA、2023年に一般NISA」というように、年が変わればそれぞれ利用できます。

【NG】

2022年:一般NISA&つみたてNISA

【OK】

2022年:つみたてNISA

2023年:一般NISA

年度ごとに切り替えたとしても、すでに投資した分はそのまま非課税で運用できます。例えば2022年に投資した分は、2023年に別のNISAへ切り替えたとしても売却する必要がなく、非課税のまま保有し続けることが可能です。

NISAとiDeCoは併用できる

非課税で運用できる制度に「iDeCo(イデコ)」がありますが、こちらは2つのNISAと併用可能です。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。

出典元:厚生労働省「iDeCoの概要」

「一般NISA×iDeCo」「つみたてNISA×iDeCo」のどちらの組み合わせでも問題ありません。

iDeCoを併用すると非課税で運用できる金額が大きくなります。各制度の詳細は後述しますが、2つのNISAは年間に投資できる金額が決まっていて、無限にできるわけではありません。またiDeCoも1ヵ月に投資できる金額に上限があるため、物足りないと感じる人もいるでしょう。

その場合、併用すればそれだけ多くの金額を非課税で運用できます。資金に余裕がある場合は、ぜひ併用を検討しましょう。

積立NISAや一般NISAにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

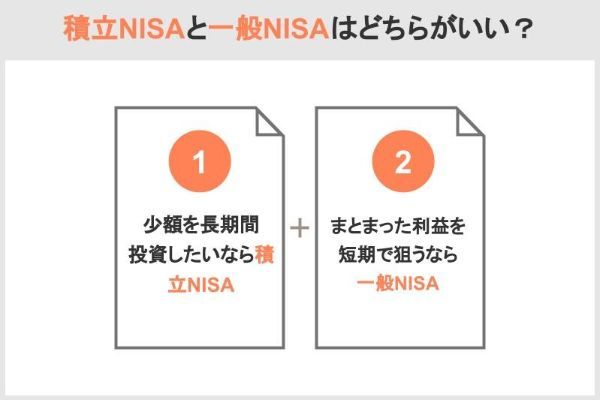

積立NISAと一般NISAはどちらがいい?

上述の通り両NISAは、同じ年に併用できません。では、どちらを利用すればよいのでしょうか。以降では、どう選べばよいか解説します。

積立NISAと一般NISAの違い

まずは前提として、両者の違いを確認しましょう。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資できる金額(年額) | 最大40万円 | 最大120万円 |

| 投資できるタイミング | 積立投資 | 自由 |

| 投資できる商品 | 金融庁が認可した投資信託 | 国内株式 外国株式 投資信託 |

| 投資できる期間 | 2042年まで | 2023年まで(※) |

| 非課税期間 | 最長20年 | 最長5年 |

出典:金融庁 NISAとは?

この違いをもとに、どちらを選べばいいのか解説していきます。

少額を長期間投資したいなら積立NISA

少額を長期間積み立てたい場合は、つみたてNISAのほうが向いているでしょう。なぜなら投資可能な期間も、非課税期間もより長いからです。

・投資可能な期間

つみたてNISAは2042年まで投資できますが、一般NISAは2023年までです。2024年から始まる「新NISA」を踏まえても2028年までしか投資できません。

・非課税期間

非課税期間もつみたてNISAのほうが長いです。投資した年を含め20年間非課税で運用できます。一方、一般NISAは5年です。例えば2022年に投資した場合2026年までです。

ただし1年間に投資できる上限金額は、一般NISAのほうが大きいです。これらを勘案するとつみたてNISAは、少額を長く積み立てたい人に向いているといえます。

積立NISAはコツコツ20年でいくらになる?

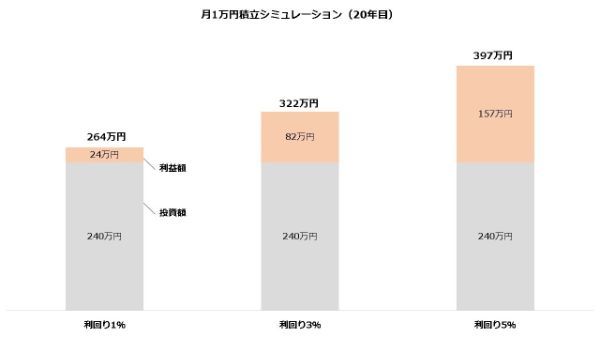

20年間、積立投資をした場合にどれくらいの資産を作れるのかシミュレーションしてみましょう。毎月1万円と毎月3万円に分け、それぞれに1%・3%・5%の利回りを得たケースを計算します。

毎月1万円(年間12万円)の積立投資を20年間続けた場合のシミュレーションは、以下の通りです。利回り1%では約264万円、5%では約397万円でした。老後の生活費としては不安がありますが、子どもの教育費の一部などはまかなえるかもしれません。

| 年数 | 元金 | 利回り1% | 利回り3% | 利回り5% |

|---|---|---|---|---|

| 5年目 | 60万円 | 約61万円 | 約64万円 | 約66万円 |

| 10年目 | 120万円 | 約126万円 | 約138万円 | 約151万円 |

| 15年目 | 180万円 | 約193万円 | 約223万円 | 約259万円 |

| 20年目 | 240万円 | 約264万円 | 約322万円 | 約397万円 |

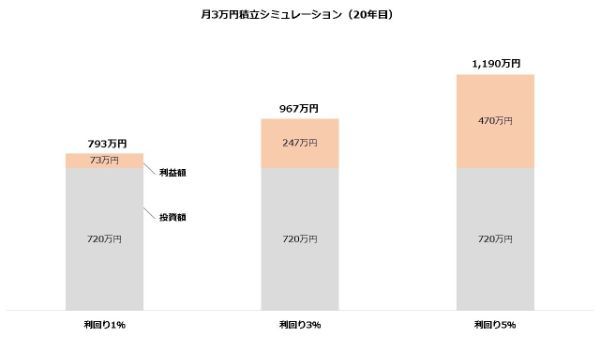

毎月3万円(年間36万円)のシミュレーションは、以下の通りです。利回り1%で約793万円、5%では約1,190万円もの資産になりました。これだけのまとまった資産なら、住宅ローンの返済や老後の生活費の一部に充てられるでしょう。

| 年数 | 元金 | 利回り1% | 利回り3% | 利回り5% |

|---|---|---|---|---|

| 5年目 | 180万円 | 約184万円 | 約191万円 | 約199万円 |

| 10年目 | 360万円 | 約377万円 | 約413万円 | 約453万円 |

| 15年目 | 540万円 | 約579万円 | 約670万円 | 約777万円 |

| 20年目 | 720万円 | 約793万円 | 約967万円 | 約1,190万円 |

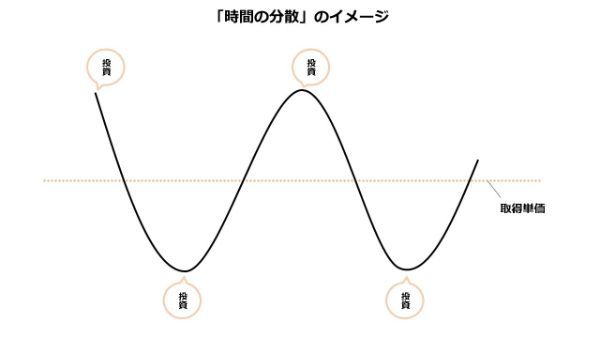

積立NISAはドルコスト平均法で損失が出にくい

つみたてNISAでは、基本的に決まった額を定期的に買い続けます。これは「ドルコスト平均法」と呼ばれる投資法です。ドルコスト平均法は一括で投資するよりも損失が出にくい特徴があるため、初心者に向いています。

ドルコスト平均法の「損失が出にくい特徴」は次の2つあります。

- 時間の分散

- 口数の自動調整

【時間の分散】

ドルコスト平均法は、長期にわたって定期的に買い続けます。こうすることで価格が高いときも安いときも投資することになり、「平均的な価格」で投資できます。これが時間の分散の効果です。

一括で投資する場合、価格の高い時と低い時を見極めるのは初心者には難しいでしょう。しかしドルコスト平均法なら見極めの手間もかかりません。

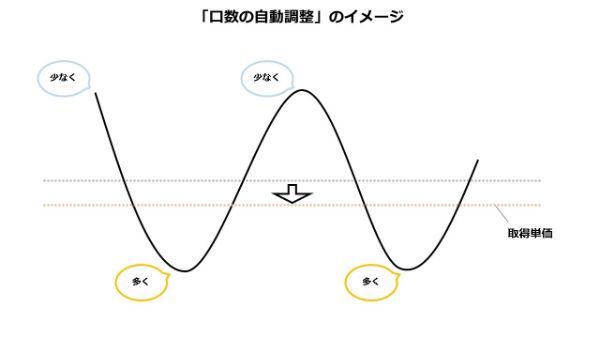

【口数の自動調整】

ドルコスト平均法による、「口数の自動調整」の効果も見逃せません。口数の自動調整は、価格が高いときは少ない口数、安いときはたくさんの口数が買えるのが特徴です。

投資信託は「購入金額÷基準価額」で取得できる口数が決まります。例えば1万円分買うとき、取得する口数は基準価額が5,000円なら2口、2万円なら0.5口です。投資する金額は、どちらも1万円ですが、取得する口数が1.5口も異なりました。ドルコスト平均法では、この調整が自動的に働くのです。

| 基準価額 | 5,000円 | 2万円 |

|---|---|---|

| 1万円で買える口数 | 2口 | 0.5口 |

口数が自動調整されることで「取得単価」がさらに下がりやすくなります。例えば上述した例では、基準価額が5,000円→2万円と推移したため、平均価格は1万2,500円です。しかし実際の取得数量は2.5口、投資金額は2万円ですから取得単価は8,000円(2万円÷2.5口)にしかなりません。単純な平均価格より4,500円も安い価格で取得できたことになります。

本文では、簡略化のために1口単位で解説しましたが、実際の投資信託は「1万口」単位で表示されているケースが一般的です。1口=1万口であり、1万口単位における1口は、1口単位における0.0001口となります。

1万口単位とすることで、購入金額に対して細かい口数まで割り当てられるメリットがあります。

若山卓也(ファイナンシャル・プランナー)

このようにドルコスト平均法には「時間の分散」と「口数の自動調整」という2つの効果があるため、一括投資よりも損をしにくいといえるのです。

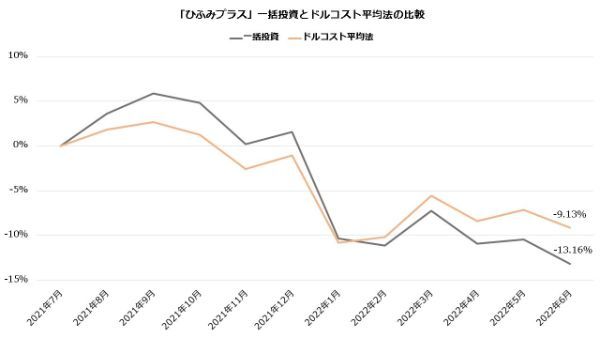

ドルコスト平均法の具体例 --ひふみプラス

具体的な銘柄で見てみましょう。「ひふみプラス(レオス・キャピタルワークス)」は、直近1年で約13%下落しました(2022年6月末時点)。これは、そのまま最初に一括投資した場合の損失と一致します。

しかし同じ時期にドルコスト平均法で投資していた場合、損失は約9%にまで縮小しました。時間の分散と口数の自動調整がうまく働いたケースといえるでしょう。

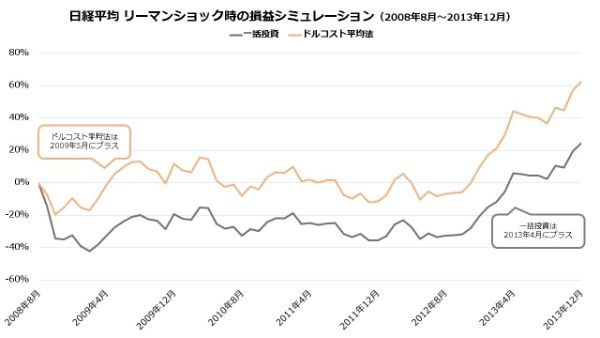

また世界的に株価が大きく下落したリーマンショック時の「日経平均株価」の例も見てみましょう。以下のグラフの通りドルコスト平均法では、損失額が小さくなり最初に一括投資するよりも早くプラスに転じました。

これらを踏まえるとドルコスト平均法は、損失が出にくいことがわかります。ドルコスト平均法で投資をしていくつみたてNISAは、損をしにくい制度といえるでしょう。

まとまった利益を短期で狙うなら一般NISA

短期的に大きな利益を目指す場合なら、一般NISAのほうが向いています。なぜなら「商品の選択肢」と「投資できる金額」が異なるからです。

つみたてNISAの投資対象は「金融庁が認可した投資信託」で年間40万円まで投資できます。一方で一般NISAは、年間120万円まで投資でき、投資できる商品は債券を除き限定されていません。

そのため証券会社が取り扱う投資信託や国内外の株式に幅広く投資できます。

| 項目 | つみたてNISA | 一般NISA |

|---|---|---|

| 投資できる金額(年額) | 最大40万円 | 最大120万円 |

| 投資できる商品 | 金融庁が認可した投資信託 | 国内株式 外国株式 投資信託 |

一般NISAは投資できる商品と金額が広く、投資タイミングも自由です。リスクの大きい商品に比較的まとまった金額を一度に投資もできます。そのため大きな利益を目指したいならおすすめです。

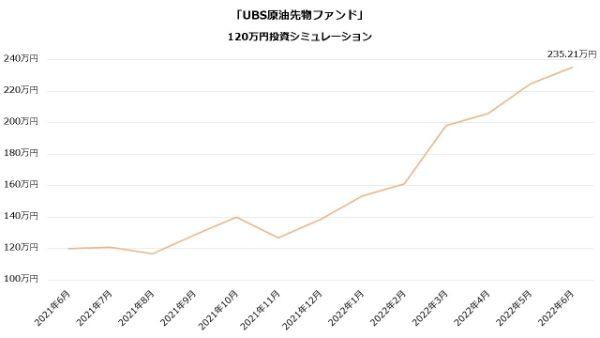

一般NISAでは過去にはこんなに利益を得た例も

過去には、大きく値上がりした銘柄もあります。

例えば国際的な原油価格への連動を目指す「UBS原油先物ファンド(UBSアセット・マネジメント)」は、直近1年間で約96%も上昇しました2022年6月末時点)。仮に1年前に120万円投資していれば、115万2,000円の利益を得られた計算です。このケースでは、わずか1年間でお金をほぼ倍にまで増やせました。

| 年月 | 評価額 | 損益 |

|---|---|---|

| 2021年6月 | 120万円 | 0円 |

| 2021年9月 | 128万6,993円 | +8万6,993円 |

| 2021年12月 | 138万6,898円 | +18万6,898円 |

| 2022年3月 | 198万2,594円 | +78万2,594円 |

| 2022年6月 | 235万2,086円 | +115万2,086円 |

こういった大きな利益を出す可能性のある銘柄も、一般NISAなら購入できます。

一般NISAでは大きな損失を出す可能性もある

反対に大きく値下がりした銘柄もあります。

例えば期間の短いロシアルーブル債で運用される「短期ロシアルーブル債オープン(毎月分配型)」は、直近1年間で約92%も下落しました。ロシアのウクライナへの侵攻を受け、ロシアルーブルの価格が急落したことが主な原因です。

もし1年前に120万円投資していたら、手元には9万円にも満たない額しか残りません。

| 年月 | 評価額 | 損益 |

|---|---|---|

| 2021年6月 | 120万円 | 0円 |

| 2021年9月 | 121万4,812円 | +1万4,812円 |

| 2021年12月 | 124万7,701円 | +4万7,701円 |

| 2022年3月 | 10万9,681円 | -109万319円 |

| 2022年6月 | 8万7,745円 | -111万2,255円 |

一般NISAは大きな値上がりに期待できる銘柄にも投資できますが、相応のリスクが伴います。大きく値下がりする可能性があることも忘れないでおきましょう。

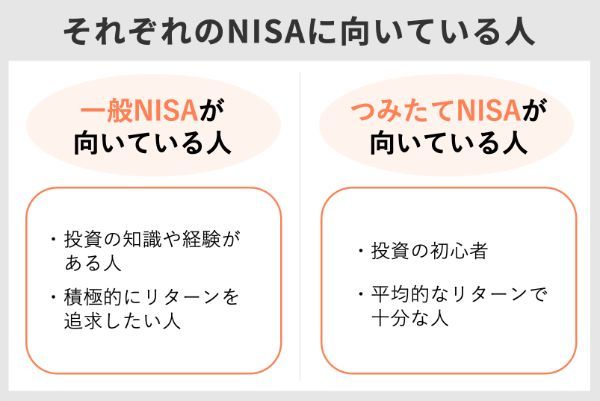

積立NISAに向いている人、一般NISAに向いている人

ここではそれぞれがどんな人に向いているのか、あるいは向いていないのかをまとめます。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 向いている人 | ・投資の知識や経験がある人 ・積極的にリターンを追求したい人 |

・投資の初心者 ・平均的なリターンで十分な人 |

| 向いていない人 | ・絶対に損をしたくない人 ・銘柄の選び方に自信がない人 ・希望の銘柄や金額がつみたてNISAに合致している人 |

・絶対に損をしたくない人 ・債券だけで安全に運用したい人 ・銘柄や投資タイミングを選びたい人 |

一般NISAが向いている人

以下のような人に向いています。

- 投資の知識や経験がある人

- 積極的にリターンを追求したい人

投資できる商品やタイミングの選択肢が多いのが特徴です。そのため、知識がないと使いこなすのは難しいかもしれません。またロールオーバーや配当金の受領方式の選択といった、独自の手続きもあります。ある程度知識や経験がある人に向いているでしょう。

大きなリターンを目指す人も、向いています。一般NISAでは個別株式など、リスクの高い商品にも投資できるからです。

株式の配当金に受け取り方には、いくつか種類があります。一般NISAで個別株式から支払われる配当金を非課税にするためには、「株式数比例配分方式」を選択しなければなりません。

・株式数比例配分方式:配当金を証券会社の口座で受け取る方法

・配当金領収証方式:株式の発行会社から郵送される書類をゆうちょ銀行などの窓口に提出し、配当金を受け取る方法

・登録配当金受領口座方式:全銘柄の配当金を指定した銀行口座で受け取る方法

・個別銘柄指定方式:銘柄ごとに配当金を受け取る銀行口座などを指定する方法

若山卓也(ファイナンシャル・プランナー)

一般NISAはやめたほうがよい人

以下のような人は向いていないでしょう。

- 絶対に損をしたくない人

- 銘柄の選び方に自信がない人

- 商品や金額がつみたてNISAに合致している人

一般NISAで投資できる商品に、元本保証のものはありません。どの商品を選んでも、必ずリスクがあります。「絶対に損をしたくない」という人は、銀行預金など元本保証がある商品を選びましょう。

銘柄選びに自信がない人も向いていないかもしれません。投資できる商品には、リスクが高い銘柄も含まれます。知識がないと、ハイリスクの商品に投資してしまう可能性があります。

また投資したい銘柄が決まっている人も、その銘柄が「つみたてNISAでも投資でき、かつ年間投資額が40万円以内に収まる」場合は、つみたてNISAのほうが向いています。この条件に合致しているなら、基本的に非課税期間が長いほうが有利だからです。

積立NISAが向いている人

向いているのは、以下のような人です。

- 投資の初心者

- 平均的なリターンで十分な人

つみたてNISAは、対象銘柄が事前に絞り込まれている点が特徴です。少し過保護にも思えるこの仕組みには、「多くの人に資産運用で成功してほしい」という金融庁の考えが反映されました。

積立 NISA は、年間 40 万円を上限として行う積立投資について、配当・譲渡所得を 20 年間非課税とする制度である。今後、同制度が利用されるに当たり、できるだけ多くの家計が投資の成功体験を得られるよう、制度の趣旨を踏まえた、長期・積立・分散投資に適した投資信託が適切に組成・販売されることが望ましい。

出典:金融庁 「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」報告書

金融庁が指定した基準をクリアした銘柄にしか投資できません。言い換えれば、どの銘柄を選んでも、ある程度資産運用に適した銘柄に投資できるということです。銘柄選びに自信がない人には、嬉しいポイントでしょう。

対象銘柄の多くはインデックス型投資信託で、全211本のうち181本を占めます(2022年4月7日時点)。インデックス型投資信託はその指数に連動するよう設計されているため、得られるリターンは指数と同等になります。

「平均的なリターンで十分」という人に向いているでしょう。

積立NISAはやめたほうがよい人

つみたてNISAに向いていないのは、以下のような人です。

- 絶対に損をしたくない人

- 債券だけで安全に運用したい人

- 商品や投資タイミングを選びたい人

投資に成功しやすいよう設計されているとはいえ、元本保証の商品はありません。「絶対に利益を得られるわけではない」ということを踏まえて臨みましょう。

また、債券に投資したい人も向きません。債券にも元本保証はありませんが、比較的リスクが低い商品のため、安全志向の人におすすめです。しかし対象銘柄に、債券は含まれません。債券だけで運用される債券型投資信託も対象外です(2022年4月27日時点)。一般NISAも債券に直接投資することはできませんが、債券型投資信託には投資できます。

自分で銘柄や投資タイミングを選びたい人も、向いていないでしょう。上述のとおり、投資できる銘柄が限定されており、投資方法も積立投資に限定されているからです。「好きな銘柄に好きなタイミングで投資したい」という人は、ストレスを感じるかもしれません。

※「一般NISAと積立NISAはどっちが得?シミュレーションで検証」よりfuelle編集部が引用

積立NISAと一般NISAの切り替えは可能

年が変われば2つを任意に切り替えられます。切り替える方法について押さえましょう。

切り替えの手続き方法は簡単

切り替える方法は「非課税口座異動届出書(勘定変更届)」を提出するだけです。口座を開設している証券会社に変更を申し出て、書類を提出しましょう。

ネット証券の多くは、インターネット上で変更手続きを申し込みます。

例:SBI証券で積立NISAと一般NISAを切り替える方法

例えばSBI証券の場合、以下のように操作して変更手続きを進めてください。

- 1. ログイン

- 2. 画面右側「つみたてNISA→NISA(または「NISA→つみたてNISA」)」をクリック

- 3. 郵送される書類を返送

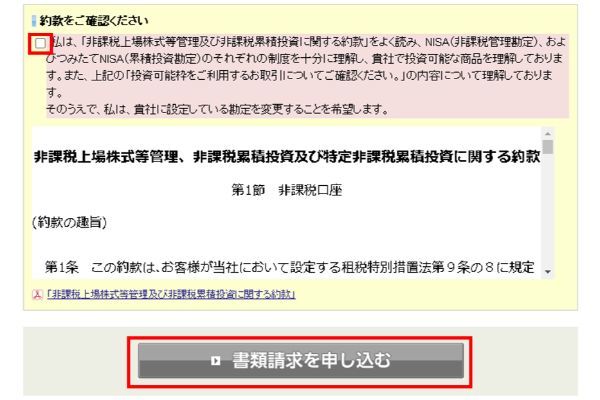

SBI証券にログインすると画面右側に「取引と口座開設」欄が表示されます。そこから「つみたてNISA→NISA(または「NISA→つみたてNISA」)」の「変更」をクリックし、変更申し込み画面へ遷移してください。

遷移後の画面では、約款の確認が求められます。内容を確認しチェックボックスにチェックを入れ「書類請求を申し込む」をクリックしましょう。SBI証券から「非課税口座異動届出書(勘定変更届)」が送られるため、必要事項を記入し返送してください。

証券会社によっては、切り替えに「勘定変更届」といった書類を提出します。つみたてNISAは、一般NISAのなかに特別な枠を設けて開設する仕組みになっており、これを「つみたてNISA勘定(累積投資勘定)」といいます。

このような仕組みになっているため、書類上は「勘定変更」などと呼ばれるのです。

若山卓也(ファイナンシャル・プランナー)

切り替えの注意点

切り替えられるのは「使っていない年」だけだという点に注意しましょう。例えば2022年分のNISAをすでに使っている場合、切り替えられるのは最短で2023年分からとなります。

また手続きを行う期間にも条件があり、変更したい年の9月末までに行わなければいけません。

例:

・2022年分を変更する場合は2022年9月末が期限

・2023年分を変更する場合は2023年9月末が期限

10月以降の手続きは翌年分の変更となるため注意してください。まとめると以下のようになります。

【その年のNISAを切り替える条件】

・まだ使っていない

・9月までに手続きを終える

【翌年分のNISAを切り替える条件】

・10~12月に切り替え手続きを行う

なかには、いずれか1つしか取り扱わない証券会社もあります。例えば「DMM.com証券」「SBIネオトレード証券」は、一般NISAのみの取り扱いです。一方「tsumiki証券」は、つみたてNISAのみ取り扱っています。

この場合は、証券会社ごと切り替えましょう。現在口座を開設している証券会社でNISA口座を廃止し「勘定廃止通知書」を受け取り、新しく開設する証券会社に提出することで証券会社ごと変更できます。

証券会社ごと変更する場合も、変更前の証券会社ですでに投資した銘柄の非課税期間は続くため、売却する必要はありません。

若山卓也(ファイナンシャル・プランナー)

NISAとiDeCoの併用はOK!ぜひ活用して

2つは同じ年に併用できませんが、iDeCoとは併用可能です。iDeCoも非課税で運用できる制度のため、資金にゆとりがあるならぜひ検討してください。

ただしiDeCoは、原則60歳以降でないと解約できません。そのため基本的に老後資金としての活用が主な目的となります。なお2つのNISAはいつでも解約できるため、さまざまな目的に活用できるでしょう。

iDeCoとは

iDeCoの概要は、以下の通りです。比較しながら確認しましょう。

| 項目 | iDeCo | つみたてNISA | 一般NISA |

|---|---|---|---|

| 投資できる金額 (年額) |

14万4,000~ 81万6,000円 |

40万円 | 120万円 |

| 投資できる タイミング |

積立投資(※1) | 積立投資 | 自由 |

| 投資できる 商品 |

定期預金・保険 投資信託 |

金融庁が認可した 投資信託 |

国内株式 外国株式 投資信託 |

| 投資できる 期間 |

原則60歳まで (※2) |

2042年まで | 2023年まで (※3) |

| 非課税期間 | 最長75歳まで | 最長20年 | 最長5年 |

※2.会社員や公務員として働き続ける国民年金の任意加入する場合などは65歳まで

※3.2024~2028年の「新NISA」で一般NISAに相当する投資を年102万円まで可能

出典:金融庁 NISAとは?

出典:iDeCo公式サイト iDeCo(イデコ)の仕組み

iDeCoは人によって積立可能金額が異なる

iDeCoに投資できる金額は、人によって異なります。

自営業者やフリーランスは、年間81万6,000円(月6万8,000円)と大きな額が設定されていますが、会社員は14万4,000~27万6,000円までしか投資できません。勤め先の企業年金が充実している人ほど投資できる金額が小さくなるイメージです。

また公務員は年間14万4,000円まで、専業主婦(夫)は年間27万6,000円まで投資できます。

| 加入者 | 投資できる金額(年額) | |

|---|---|---|

| 自営業者、フリーランス | 81万6,000円 | |

| 会社員 | 会社に企業年金がない | 27万6,000円 |

| 企業型DC(※1)のみに加入 | 24万円 | |

| DB(※2)のみに加入 | 14万4,000円 | |

| 企業型DCとDBに加入 | 14万4,000円 | |

| 公務員 | 14万4,000円 | |

| 専業主婦(夫) | 27万6,000円 | |

※2.DBは確定給付企業年金や私立学校教職員共済など。受取額が確定している

iDeCoの申し込み方法

iDeCoは、対応している証券会社などの金融機関に開設を申し込みます。すべての金融機関が取り扱っているわけではないため、注意してください。

iDeCoの申し込みはネット証券がおすすめ

また金融機関によっても取扱銘柄が異なります。ネット証券は取扱銘柄が多い傾向にあるため、豊富な選択肢を重視するならネット証券に申し込むとよいでしょう。

| 証券会社名 | 取扱銘柄数 | うち投資信託 | ち定期預金・保険 | 公式サイト |

|---|---|---|---|---|

|

32本 | 31本 | 1本 | 公式サイト |

|

38本 | 37本 | 1本 | 公式サイト |

|

27本 | 26本 | 1本 | 公式サイト |

|

27本 | 26本 | 1本 | 公式サイト |

|

40本 | 39本 | 1本 | 公式サイト |

iDeCoは口座自体に手数料がかかる

iDeCoは「口座そのもの」に手数料がかかります。iDeCoを運営する「国民年金基金連合会」と資産を管理する「事務委託先金融機関(信託銀行など)」に支払う費用です。これは金融機関によって差はありません。

- 国民年金基金連合会に支払う費用

- 事務委託先金融機関(信託銀行など)に支払う費用

例えば入会時の2,829円や口座管理手数料として毎月支払う171円(投資しない月は66円)などが該当します。

金融機関が決まったら申込書を提出

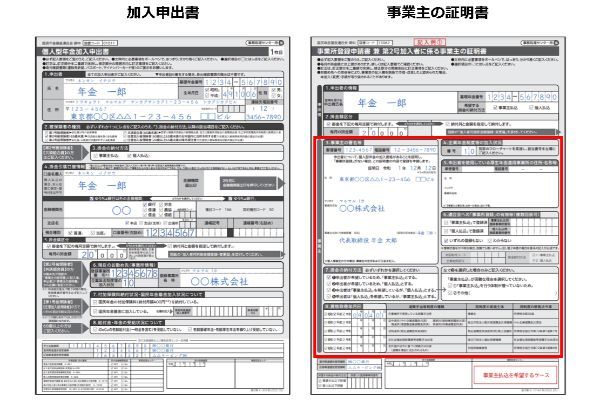

iDeCoを開設する金融機関が決まったら、「加入申出書」を提出し申し込みます。

例:楽天証券のiDeCoの申し込み方

iDeCoの申し込み方法について、「楽天証券」を例に挙げて具体的に紹介します。ただしiDeCoの申し込みには、以下の情報が必要です。申し込みに進む前にチェックしておきましょう。

- 基礎年金番号(※)

- 掛け金を引き落とす金融機関の口座番号

※楽天証券の場合、「基礎年金番号」はあとで送られる申込書に記入してもよい

いずれも手元にない場合、「ねんきん定期便」を用意し「ねんきん定期便・ねんきんネット専用番号」へ電話で確認しましょう。「ねんきん定期便」もない場合、近くの年金事務所に相談してください。

【ねんきん定期便・ねんきんネット専用番号】

0570-058-555(一部のIP電話:03-6700-1144)

【受付時間】

・月曜日:8時30分~19時

・火~金曜日:8時30分~17時15分

・第2土曜日:9時30分~16時

書類などを用意したら、楽天証券にiDeCoを申し込みます。以下の手順で申し込みを進めてください。

- 1. 楽天証券のiDeCo専用ページへ行き「お申込み/再加入はこちら」をクリック

- 2. 基礎年金番号などの情報を入力し、申し込む

- 3. 楽天証券から送られる書類に必要事項を記入し、返送する

- 4. 国民年金基金連合会の審査(1~2ヵ月)

- 5. 口座開設完了などの通知を受け取る

※会社員・公務員などは郵送での申し込みが必要

出典:楽天証券 新規加入および再加入申込方法

まずは、楽天証券のiDeCo専用ページへアクセスしましょう。楽天証券ウェブサイト上部に表示されるタブをクリックするか、Googleなどで検索してください。楽天証券のiDeCo専用ページ上部にある「お申込み/再加入はこちら」をクリックすると申し込みへ進みます。

次の画面であなたの状況に合致するものをクリックすると申し込み情報の入力画面へ進みます。なお楽天証券の口座開設者や楽天会員の人は、ログインして申し込みへ進むと登録情報から氏名などが自動入力されるため、便利です。

申し込み情報の入力画面では、氏名や住所、基礎年金番号などを入力します。なお楽天証券の口座を持っていない場合、この画面から同時に申し込みが可能です。

次に掛け金に関する情報を入力します。毎月定額を積み立てる場合は「毎月定額」を、決まった月にまとめて積み立てたい場合は「月ごとに金額を指定」を選択してください。また掛け金を引き落とす銀行の口座番号もこちらで入力します。

iDeCoの掛け金は、銀行引落が基本ですが給与から天引きして支払うことも可能です。しかし給与天引きは、勤め先が対応していなければできません。事務負担が増えることから、対応していないケースも多いため注意してください。

若山卓也(ファイナンシャル・プランナー)

掛け金情報の入力後、改めて入力内容が表示されます。内容を確認し、誤りがなければ「申込む」をクリックしてください。書類が送られてくるため、返送すれば手続き完了です。国民年金基金連合会の審査を待ちましょう。

NISAとiDeCo、それぞれいくらずつ積み立てればいい?

それぞれどれくらいの金額を積み立てればよいのでしょうか。ここでは、以下3つのケースごとにおすすめの積立額を紹介します。

・20代・会社員

・30代・専業主婦(夫)

・40代・自営業

20代・会社員

「20代・会社員」の場合、積み立ての習慣を身に付けることが大切です。そのためまずは、月1万円(年間12万円)でもいいので積み立てを始めてみましょう。iDeCoは、月の最低額が5,000円からなので、つみたてNISAとiDeCoのどちらも毎月5,000円ずつ積み立ててみてはいかがでしょうか。

- つみたてNISA:月5,000円(年6万円)

- iDeCo:月5,000円(年6万円)

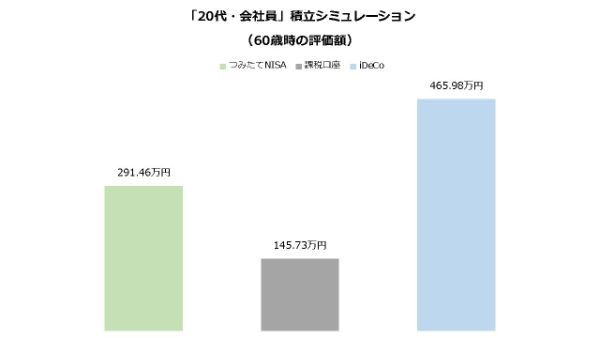

月1万円の積み立ては少額ですが、20代のうちから始めると比較的まとまった金額となります。2022年時点で20歳の会社員が60歳になるまで積み立てると仮定し以下の条件でシミュレーションしてみましょう。

【「20代・会社員」の積み立てシミュレーション】

・2022年に20歳の会社員が2061年(59歳の年)まで行う

・2022~2042年まで「つみたてNISA」に年間6万円積み立て(非課税期間終了後は2061年まで課税口座で運用)

・2043~2061年まで「課税口座」に年6万円積み立て

・2022~2061年まで「iDeCo」に年6万円積み立て

・利回りは3%(課税運用時は2.4%)

この条件でシミュレーションすると60歳時点の評価額は約903万円です。わずか月1万円の積み立てでも40年続けると、比較的まとまった金額になることがわかります。途中で積立額を増やせば、さらに大きな金額を作れるかもしれません。

30代・専業主婦(夫)

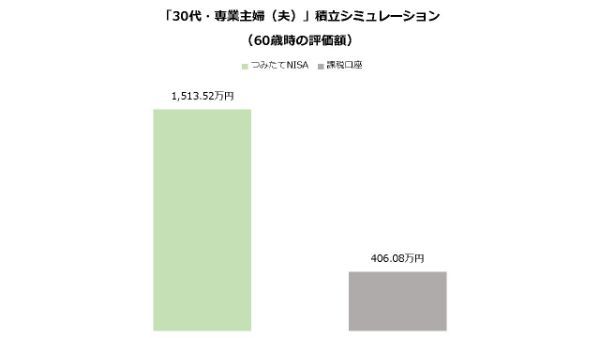

「30代・専業主婦(夫)」が積み立てを始める場合、iDeCoの優先度は高くありません。なぜならiDeCoには所得税の節税効果がありますが、所得がない専業主婦(夫)には恩恵がないからです。専業主婦(夫)は、つみたてNISAを優先的に考えるようにしましょう。iDeCoの積立額はゼロとし、代わりにつみたてNISAを上限まで投資してみてはいかがでしょうか。

- つみたてNISA:月3万3,333円(年40万円)

- iDeCo:0円

「30代・専業主婦(夫)」の積み立てもシミュレーションしてみましょう。2022年時点で30歳の専業主婦(夫)が60歳になるまで積み立てる想定で条件を以下のように設定しました。

【「30代・専業主婦(夫)」の積み立てシミュレーション】

・2022年に30歳の専業主婦(夫)が2051年(59歳の年)まで行う

・2022~2042年まで「つみたてNISA」に年40万円積み立て(非課税期間終了後は2051年まで課税口座で運用)

・2043~2051年まで「課税口座」に年40万円積み立て

・利回りは3%(課税運用時は2.4%)

※iDeCoには投資しない

この条件でシミュレーションすると60歳時の評価額は、合計で約1,920万円となりました。iDeCoを利用しなくてもつみたてNISAを上限まで投資すると、これだけ大きな資産を築くことができるようです。

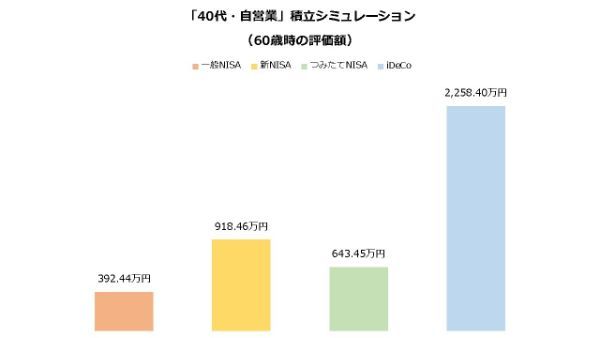

40代・自営業

「40代・自営業者」は会社員などと比べると老後の自助努力が求められるため、ある程度まとまった額の投資が望ましいでしょう。

自営業者に退職金や企業年金はないため、老後の公的年金は原則国民年金だけです。そのため自営業者の場合は、老後の生活費は自分で用意する意識を持つことが大切でしょう。資金にゆとりがあるならNISAとiDeCoは、どちらも上限額まで投資することを検討してください。

NISAは一般NISAのほうがよいでしょう。年間に投資できる金額大きいため、まとまった額を投資できます。以下のように上限額で投資してみてはいかがでしょうか。

- 一般NISA:年120万円

- iDeCo:月6万8,000円(年81万6,000円)

「40代・自営業」については、以下の条件でシミュレーションしています。2022年時点で40歳の自営業者が60歳になるまで一般NISA→新NISA→つみたてNISAのように3つを転々としながらiDeCoを併用するイメージです。

【「40代・自営業」の積み立てシミュレーション】

・2022年に40歳の自営業者が2041年(59歳の年)まで行う

・2022~2023年まで「一般NISA」に年120万円投資(非課税期間終了後は2041年まで課税口座で運用)

・2024~2028年まで「新NISA」に年122万円投資(非課税期間終了後は2041年まで課税口座で運用)

・2029~2041年は「つみたてNISA」に年40万円積み立て

・2022~2041年は「iDeCo」に年81万6,000円積み立て

・利回りは3%(課税運用時は2.4%)

この条件で60歳になるまで積み立てると約4,213万円もの資産になると計算できました。制度の変遷がやや複雑ですが、大きな金額を投資できます。40歳は老後までの期間が少し短いですが、この方法なら短期間で比較的まとまった金額を用意できるでしょう。

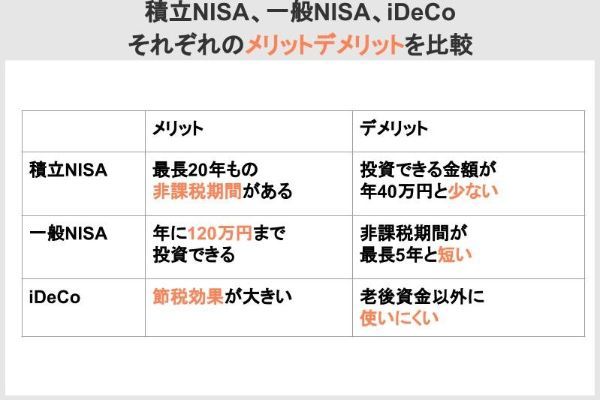

積立NISA、一般NISA、iDeCoそれぞれのメリットデメリットを比較

メリット

それぞれのメリットを比較してみましょう。

| つみたてNISA | ・何歳から始めても最長20年もの非課税期間がある ・全銘柄の販売手数料が無料(ETF除く) ・いつでも解約できるため使途が自由 |

|---|---|

| 一般NISA | ・年に120万円まで投資できる ・商品や投資タイミングを比較的自由に選べる ・いつでも解約できるため使途が自由 |

| iDeCo | ・掛け金の全額が所得控除となるため節税効果が大きい ・最長75歳まで非課税。20歳から始めれば非課税期間は55年 ・途中解約できないため、より確実に老後資金を準備できる |

非課税期間は、つみたてNISAのほうが長いイメージですが、実はiDeCoのほうが長くなるケースもあります。iDeCoは、最長75歳まで非課税運用を継続できるため、逆算すると55歳までに始めるならiDeCoのほうが長くなるのです。ただし以降は、いつ始めても最長20年の非課税期間があるつみたてNISAのほうが長くなります。

デメリット

3つの制度の主なデメリットは、以下の通りです。

| つみたてNISA | ・投資できる金額が年40万円と少ない ・金融庁が認可した投資信託にしか投資できない ・他の口座と損益通算できない |

|---|---|

| 一般NISA | ・非課税期間が最長5年と短い ・リスクやコストが大きい銘柄も対象に含まれる ・他の口座と損益通算できない |

| iDeCo | ・原則60歳まで解約できないため、老後資金以外に使いにくい ・運用時や年金として受取時に手数料がかかる ・他の口座と損益通算できない |

3つの制度に共通するデメリットとして、「他の口座と損益通算できない」というものがあります。

例えば利益が10万円なら税金は約2万円ですが、別の取引で10万円の損失を出していれば損益通算を行うことで損益が相殺されるため、税金もゼロになります。仮に2万円の税金が源泉徴収されていた場合は、損益通算で還付されます。

しかし3つの非課税制度は、いずれも損益通算に対応していません。つまりこれらの口座で発生した損失を他の口座の利益から差し引くことはできないのです(利益も損益通算できませんが、もともと非課税で税金が取られないためデメリットは生じません)。

そもそもこれら3つの制度の大きなメリットは、非課税で運用できることです。そのため損失を出すと非課税のメリットを受けられないばかりか、出した損失を損益通算に使うこともできません。これらの制度を利用する場合は、この点を理解しておく必要があります。

一般NISAを始めるならこの証券会社

できるだけ取り扱い銘柄が多い金融機関を選びましょう。

外国株式や投資信託は金融機関によって取り扱いが大きく異なるため、事前に本数などをチェックしましょう。なお銀行でも一般NISAは始められますが、銀行では株式に投資できないため、あまりおすすめできません。銘柄数が豊富な証券会社が第一の選択肢です。

手数料も大切なポイントです。一般NISAでは売買に手数料がかかりますが、売買手数料を優遇している金融機関も少なくありません。そのような金融機関を選べば、お得に始められるでしょう。

- 外国株や投資信託など、取り扱い商品の豊富さ

- 手数料のお得さ

これらを踏まえて、本記事では以下の5つの証券会社をおすすめします。

| 外国株式 | 投資信託 | 一般NISAの手数料優遇 | |

|---|---|---|---|

|

6ヵ国 | 2,660本 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・シンガポール)の 買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

|

9ヵ国 | 2,649本 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・韓国)の買付手数料が無料 (投資信託の販売手数料はもともと原則無料) |

|

2ヵ国 | 1,250本 | ・国内株式の売買手数料が無料 ・外国株式(米国・中国)の 買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

|

1ヵ国 | 取り扱いなし | ・国内株式の売買手数料が無料 (米国株式はもともと無料) |

|

取り扱いなし (※1) |

1,607本 | ・国内株式の売買手数料が無料 (投資信託の販売手数料はもともと原則無料) |

※1.通常の口座では米国株式に投資可能

楽天証券

楽天証券は商品が豊富です。外国株式の取り扱いは6ヵ国あり、インターネット証券ではトップクラスのラインアップといえるでしょう。投資信託の取り扱いは、5社の中で最多です(2022年4月27日時点)。

手数料の優遇にも着目しましょう。国内株式は手数料無料で売買でき、外国ETFも買付にかかった手数料は全額がキャッシュバックされます。投資信託の販売手数料も無料です。

楽天証券では取引などで楽天ポイントが貯まります。楽天市場など楽天経済圏でポイントを貯めているという人は証券会社も楽天で統一してみてはいかがでしょうか。

| 外国株式の取り扱い | 6ヵ国 (米国・中国・インドネシア・ シンガポール・タイ・マレーシア) |

|---|---|

| 投資信託の取り扱い | 2,660本 |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・シンガポール)の 買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

楽天証券の一般NISAに関するいい口コミ

- 初心者におすすめの分かりやすさと充実の品揃え!

-

画面が見やすいです。色使いやデザインがシンプルで、初心者でも買い方や売り方、設定の変更方法が感覚的にすぐに分かります。シンプルでありながら取り扱い銘柄が豊富で、代表的な国内外の銘柄はもちろん、特定の国にフォーカスした投資信託など、自分の好みに合わせてチョイスできます。

20代・女性

- 使い勝手が良いです!

-

以前、別の金融機関でNISAを利用していました。その時は種類が少なくて、自分の好みの銘柄を見つけられませんでした。楽天証券に変更し、NISA対象の銘柄が豊富で好みのものを選べたのが最大のメリットです。いつでもアプリで運用状況を確認できるので、チェックする楽しみが増えました。

30代・女性

- 投資信託の銘柄が豊富

-

楽天証券の一般NISAは投資信託の種類が豊富で、国内株式や国内債券だけでなく、海外の投資信託から自分に合った銘柄を選べる点がおすすめです。NISA口座は1つの金融機関でしか作れないので、投資先の豊富さは重視しないといけないと思います。楽天証券では投資に関するニュースや情報も豊富なので、初心者から上級者まで幅広く利用できると思います。

40代・男性

楽天証券の一般NISAに関するよくない口コミ

- 問合せでかなり待たされた

-

メンテナンスでアプリが使えないことがありました。また電話での問い合わせの際に、すごく待たされたこともありました。たまたまその時に忙しかったのかもしれませんが、通話料が有料だったため、料金がものすごくかかってしまいました。ずっと待ち続けてやっとつながり、そこからのやり取りはスムーズだったので良かったです。

30代・女性

- スマホツールが使いにくい

-

投資信託の銘柄の多さが一番の魅力であるものの、多すぎて目当てのものを見つけるための検索がしづらいと思います。スマートフォンのツールの使い勝手はイマイチです。本格的に投資を考えているのであれば、PCブラウザでの取引をおすすめします。

40代・男性

- 銘柄数を増やしてほしい

-

楽天証券の比較対象になるのはSBI証券だと思いますが、SBI証券よりも投資信託や海外株式の取り扱い銘柄が少ないように感じます。楽天ポイントに関しては、だんだん条件が悪くなってきているので残念です。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券は5社の中で外国株式の取り扱いが最も多く、9ヵ国もの外国株式に投資できます。投資信託も2,600本以上取り扱っており、申し分ありません(2022年4月27日時点)。SBI証券で一般NISAを始めれば、幅広い選択肢の中から商品を選べるでしょう。

手数料の優遇も充実しています。国内株式は売買ともに無料で、一部の外国ETFは買付手数料がかかりません。投資信託の販売手数料はもともと原則無料なので、お得に一般NISAを利用したいならSBI証券がおすすめです。

SBI証券はTポイント、Pontaポイント、dポイント、Vポイントのいずれかが貯まります。

| 外国株式の取り扱い | 9ヵ国 (米国・中国・韓国・ロシア・ベトナム・インドネシア・ シンガポール・タイ・マレーシア) |

|---|---|

| 投資信託の取り扱い | 2,649本 |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・韓国)の買付手数料が無料 (投資信託の販売手数料はもともと原則無料) |

SBI証券の一般NISAに関するいい口コミ

- 大手だけあってとても良かった

-

ネット証券会社の中では大手なので、基本的な面でレベルが高いと感じました。申し込みもしやすく、取り扱い銘柄も豊富です。個人的には大変満足しています。サポートもいろいろあるので、もっと利用してみたいと思います。

30代・男性

- 海外株の選択肢が広い

-

多くの海外株の売買も一般NISA口座で行えることが、特にメリットと感じている。他の証券会社は海外株の選択範囲が狭く、せっかくの一般NISAの特徴を活かすことができていない。始めるなら、間違いなくSBI証券がいいと言える。

20代・男性

- 銘柄数が多く手数料も無料です

-

SBI証券の一般NISAは、取り扱い銘柄数が豊富というメリットがあります。国内株式、海外株式、投資信託の銘柄数もトップクラスですし、IPOの取扱数もトップクラスです。売買手数料も無料なので、豊富な選択肢から選んで気軽にNISAを始められます。

50代・女性

SBI証券の一般NISAに関するよくない口コミ

- 貯められるポイントの種類を増やしてほしい

-

貯められるのがTポイントやdポイントなどに限定されてしまう点がデメリットです。例えばSBI証券独自のポイントにして、他のさまざまなポイントにも交換できる仕組みにしてくれたら、もっと投資意欲が湧くと思います。

0代・男性

- ポイント還元率が低い

-

デメリットはあまりありません。強いていえば、三井住友カードと連携させることでポイントが付与されるのですが、還元率が低めなのが残念です。

20代・男性

- 銘柄数が豊富すぎてあっという間に投資枠を使ってしまう

-

銘柄数が豊富なので、いろいろな銘柄を購入してしまうと非課税投資枠がすぐに埋まってしまうことがデメリットにもなります。得にIPO(新規上場株)を購入する際は、高額な銘柄の場合、非課税投資枠がかなり空いていないと購入できません。

50代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

マネックス証券では米国と中国の株式に投資できます。投資信託も1,200本以上から選べます(2022年4月27日時点)。SBI証券や楽天証券には劣りますが、品揃えは十分でしょう。

マネックス証券は、外国株式の手数料に強みがあります。楽天証券やSBI証券は外国ETFの買付手数料が無料ですが、マネックス証券は外国ETFに加えて個別の外国株式も買付手数料が全額キャッシュバックされるため、実質無料です。

一般NISAで外国株式に投資したい人は、マネックス証券を選んでみてはいかがでしょうか。

| 外国株式の取り扱い | 2ヵ国(米国・中国) |

|---|---|

| 投資信託の取り扱い | 1,250本 |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 ・外国株式(米国・中国)の買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

マネックス証券の一般NISAに関するいい口コミ

- 1株から買えるのが魅力です

-

種銭が少ない私の様な主婦には、1株から買えることが何よりもマネックス証券がいいと思う理由です。他のネット証券に比べて取り扱い銘柄が多いことも魅力。完全な初心者で始めましたが、自宅に送られてくる書類も分かりやすく、ロールオーバーなども簡単にできました。

30代・女性

- バリエーションに富む銘柄

-

マネックス証券の一般NISAのメリットは、バリエーションに富む銘柄を扱っている点です。国内上場株式は通常の株式のみならず、新規公開株(IPO)なども対象となっているのはうれしいです。また、投資信託の種類が多いのもいいと思います。

40代・男性

- ギフト券に交換できる!

-

諸費用と国内株売買手数料が無料なのがメリットです。また、なんと言ってもマネックスポイントでAmazonギフト券と交換できる点に魅力を感じました!Amazonギフト券で商品が無料で買えるほどポイントが貯まりました!

20代・女性

マネックス証券の一般NISAに関するよくない口コミ

- 電話対応がよくなかった

-

残念だったのは、淡々とした電話対応をされたことです。投資についてわからないことだらけだったため、電話で問い合わせをしました。でも結局理解ができず、自分で調べて投資をスタートさせました。

20代・女性

- 欧州株などの取り扱いがない

-

マネックス証券で取り扱っている外国株はアメリカ株と中国株で、これらはそれなりに充実しています。しかしその他の外国株をやりたいなら、マネックス証券で一般NISA口座を開設するのはイマイチです。例えば「欧州株や豪州株がこれから来る」と思っても、マネックス証券では取り扱っていません。そこがデメリットです。

20代・男性

- いろいろな銘柄を増やしてほしい

-

一般NISAは自由度が高い投資ができるものの、もっとリスクを取れる様々な銘柄があっても良いかと思います。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

DMM.com証券

一般NISAで国内外の株式に投資したいなら、DMM.com証券がおすすめです。一般NISAなら国内株式の売買手数料は無料で、米国株式はもともと売買手数料がかかりません。外国株式の手数料が買いだけでなく売りも無料なのは、5社の中でDMM.com証券だけです(2022年4月27日時点)。

株式の手数料に強みがある一方、DMM.com証券は投資信託の取り扱いがありません。投資信託を購入したい人には向かないので、注意しましょう。

DMM.com証券は、株式の取引ツールが充実しているという強みもあります。口座を開設すると、パソコン向けの本格ツール「DMM株PRO+」や高い機能を搭載したスマホアプリ「DMM株」を無料で利用できます。DMM.com証券は、株式投資家デビューを考えている人にも向いているでしょう。

| 外国株式の取り扱い | 1ヵ国(米国) |

|---|---|

| 投資信託の取り扱い | 取り扱いなし |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 (米国株式はもともと無料) |

DMM.com証券の一般NISAに関するいい口コミ

- 手数料が無料

-

売買手数料が無料なところがメリットです。基本的にネット証券は、実店舗運営している証券会社と比較して手数料が安い傾向があります。私は短期売買で稼ぐタイプなので、このメリットは大きいです。取引に応じてDMMグループで使えるポイントが発行されるので、さらにお得感があります。貯めたポイントをDVDレンタルなどに使っています。

30代・女性

- 少額からでも気軽にできる

-

マイナンバーカードを利用すれば、口座開設が可能ですので、書類集めをすることに比べると、かなり楽でした。良かったところは、少額から気軽に始められることです。私の場合は、年間120万円分を非課税で取引していますが、十分満足しています。

30代・男性

- 手数料が無料

-

一般NISAでは取引手数料が無料です。たくさん売買をすることでメリットが得られるわけではないと考えているので、1回あたりの取引手数料はあまり気にしなくていいかもしれません。コストを安くできるのであればそれにこしたことはないです。

30代

DMM.com証券の一般NISAに関するよくない口コミ

- 出金指示が当日の15時までで不便

-

翌日出金の指示ができるのが当日の15時までで、大引で信用ポジションをクローズした場合、それにより生じた出金余力は最短で翌々日にしか出金できません。ライブスター証券やSBI証券、楽天証券は15時30分まで出金指示ができるので、翌日には出金できるし、大手証券ならば当日出金もできます。アクティブに株をやる人にとっては、この資金繰りの悪さは極めて問題だと思います。

30代・女性

- 口座開設から取引開始まで時間がかかった

-

DMM.com証券に限ったわけではないですが、口座開設をしてから取引開始まで時間がかかってしまったのでもう少し素早く始められたら良かったです。ただ口座開設から運用まで別に問題なくできていたので、それ以外は特にデメリットはないです。

30代・男性

- 手数料以外のメリットがない

-

正直なところ手数料が無料という点以外は特にメリットがありません。ここならではのメリットがもっとあればよいと思いました。

30代

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は、1,600本以上の投資信託を取り扱っています(2022年4月27日時点)。これだけあれば、それぞれのニーズに合う商品を見つけられるでしょう。商品を自由に選べる一般NISAのメリットを活かせます。

さらに、松井証券なら国内株式の手数料が無料で、投資信託の販売手数料はもともとかかりません。松井証券は、低いコストで利用したい人にもおすすめです。

ただし、一般NISAを通して外国株式に投資したい人には、松井証券をおすすめできません。松井証券は2022年2月末に米国株式の取り扱いを開始しましたが、一般NISAには対応していないためです(2022年4月27日時点)。

| 外国株式の取り扱い | 取り扱いなし(※1) |

|---|---|

| 投資信託の取り扱い | 1,607本 |

| 一般NISAの手数料優遇 | 国内株式の売買手数料が無料 (投資信託の販売手数料はもともと原則無料) |

※1.通常の口座では米国株式に投資可能

松井証券の一般NISAに関するいい口コミ

- ツールが豊富です

-

松井証券は手数料が安い点がメリットです。頻繁に取引をするので、余計な費用がかからず助かっています。

30代・男性

松井証券の一般NISAに関するよくない口コミ

- 一般NISAで海外株ができない

-

松井証券の一般NISAでは海外の株を取り扱っていないので、それが不満です。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

※「一般NISAと積立NISAはどっちが得?シミュレーションで検証」よりfuelle編集部が引用

積立NISAを始めるならこの証券会社

金融機関を選ぶ際の最初のポイントは、取扱銘柄数です。つみたてNISAでは金融庁に届け出られた投資信託にしか投資できず、さらにその金融機関が取り扱う銘柄にしか投資できません。

積立頻度もチェックしましょう。毎月同じ日に買い付ける「毎月積立」が一般的ですが、「毎週積立」や「毎日積立」を選べる金融機関もあります。できるだけ柔軟に積立頻度を選べる金融機関を選びましょう。

クレジットカード積立の有無も重要なポイントです。積立金額をクレジットカードで決済すると、ポイント還元が受けられるというメリットがあります。銀行口座などからの引き落としよりも有利なので、お得に始めたいならクレジットカード積立に対応している金融機関を選ぶのがおすすめです。

- 取扱銘柄数

- 積立頻度

- クレジットカード積立の有無

これらを踏まえると、やはり銀行よりも証券会社のほうがいいでしょう。以下の5つの証券会社をおすすめします。

| 取扱銘柄数 | 積立頻度 | クレジットカード積立(還元率) | |

|---|---|---|---|

|

152本 | 毎月・毎日 | マネックスカード(1.1%) |

|

164本 | 毎月 | au PAYカード(1.0%)(※1) |

|

181本 | 毎月・毎日 | 楽天カード(1.0%)(※2) |

|

179本 | 毎月・毎週・毎日 | 三井住友カード(0.5%)(※3) |

|

173本 | 毎月 | 取り扱いなし |

※1.指定の回線契約者は最大5.0%(UQ mobile回線は最大3.0%)

※2.2022年9月より0.2%または1.0%

※3.一部のカードでは1.0%または2.0%

マネックス証券

マネックス証券の強みは、クレジットカード積立です。マネックスカードによる還元率は1.1%と、他社と比べてやや高めに設定されています。ポイント還元を重視したい人は、マネックス証券を検討しましょう。

クレジットカード積立以外でも、マネックス証券のつみたてNISAには魅力があります。マネックス証券は、152本もの対象銘柄を取り扱っています(2022年4月27日時点)。5社では最少ですが、マネックス証券の取り扱いが乏しいわけではありません。他の4社が特に多いといえ、対面型の金融機関と比べるとその差は歴然です。

【対面型金融機関のつみたてNISA取扱銘柄数の例】

● 野村證券:7本

● 大和証券:22本

● 三菱UFJ銀行:12本

● ゆうちょ銀行:9本

※2022年4月27日時点

積立頻度は「毎月」以外に「毎日」も選べます。毎月しか選べない金融機関よりも、柔軟な積立ができるでしょう。

| 取扱銘柄数 | 152本 |

|---|---|

| 積立頻度 | 毎月・毎日 |

| クレジットカード積立(還元率) | マネックスカード(1.0%) |

マネックス証券の積立NISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分のニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントが貯まってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントである「マネックスポイント」を貯めることができます。ポイントが貯まればamazonギフト券・dポイント・Tポイント・JALやANAのマイルなどと交換、あるいは日本赤十字社やREADYFORへの寄付もできます。株式売買手数料に充当したり仮想通貨と交換したりもでき、非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い銘柄が150件以上あるので、自分に合ったものがきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

auカブコム証券は、auユーザーにおすすめしたい証券会社です。つみたてNISAをau PAYカードで決済すると1.0%分のポイントが付与されますが、指定の回線を契約している人はさらに4.0%が上乗せされ、最大5.0%ものポイント還元を受けられます。

【指定の回線】

(1)下記以外のau回線(最大4.0%上乗せ)

・マモリーノ専用プラン

・タブレットやモバイルルーターなど、データ通信のみ利用可能な契約プラン

・auひかり、auひかり ちゅら、ホームルーターなどのインターネット回線

(2)下記以外のUQ mobile回線(最大2.0%上乗せ)

・タブレットやモバイルルーターなど、データ通信のみ利用可能な契約プラン

・UQ WiMAX、ホームルーターなどのインターネット回線

※UQ mobile(4G LTE)、povo1.0、povo2.0は対象外

還元率5.0%は、非常に魅力的です。対象の回線を契約している人は、auカブコム証券を検討してください。

| 取扱銘柄数 | 164本 |

|---|---|

| 積立頻度 | 毎月 |

| クレジットカード積立(還元率) | au PAYカード(1.0%)(※1) |

※1.指定の回線契約者は最大5.0%(UQ mobile回線は最大3.0%)

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。トテキストテキストテキストテキストテキスト

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券

楽天証券の強みは、取扱銘柄数の豊富さです。181本もの取り扱いは5社の中で最多です(2022年4月27日時点)。選択肢の豊富さを重視する人は、楽天証券が有力候補になるでしょう。

クレジットカード積立にも対応しており、楽天カードでつみたてNISAを決済すると1.0%分のポイントを受け取れます。

クレジットカード積立の還元率引き下げは残念ですが、豊富な取扱銘柄数や「毎日」も選べる柔軟な積立頻度は楽天証券の強みです。クレジットカード積立の予定がない人は、楽天証券を選んでみてはいかがでしょうか。

| 取扱銘柄数 | 181本 |

|---|---|

| 積立頻度 | 毎月・毎日 |

| クレジットカード積立(還元率) | 楽天カード(1.0%)(※1) |

※1.2022年9月より0.2%または1.0%

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券では積立頻度を毎月、毎週、毎日の3コースから選べます。5社では、SBI証券以外に「毎週」を選べる証券会社はありません(2022年4月27日時点)。積立タイミングを自由に選びたい人には、SBI証券をおすすめします。

クレジットカード積立は三井住友カードに対応していますが、基本の還元率は0.5%と低めです。しかし、上位のカードだと還元率が上がります。例えば「三井住友カードゴールド」の還元率は1.0%、「三井住友カード プラチナ」は2.0%です。

これらの上位カードは年会費がかかるケースがあるため、つみたてNISAのために新規発行するのはおすすめしません。すでにこれらの上位カードを保有しているなら、SBI証券を検討してもいいでしょう。

【還元率が上乗せされるクレジットカード一覧】

| 還元率 | 対象のクレジットカード |

|---|---|

| 2.0% | 三井住友カード プラチナ VISA/ Mastercard 三井住友カード プラチナ PA-TYPE VISA/ Mastercard 三井住友ビジネスプラチナカード for Owners(VISA/ Mastercard) 三井住友カード プラチナプリファード |

| 1.0% | 三井住友カード ゴールド(NL) 三井住友カード ゴールド VISA/ Mastercard 三井住友カード ゴールド PA-TYPE VISA/ Mastercard 三井住友カード プライムゴールドVISA/ Mastercard 三井住友カードゴールドVISA(SMBC) 三井住友カードプライムゴールドVISA(SMBC) 三井住友カードビジネスオーナーズゴールドVISA/ Mastercard 三井住友ビジネスゴールドカード for Owners(VISA/ Mastercard) 三井住友銀行キャッシュカード一体型カード(ゴールド/プライムゴールド) |

| 取扱銘柄数 | 179本 |

|---|---|

| 積立頻度 | 毎月・毎週・毎日 |

| クレジットカード積立(還元率) | 三井住友カード(0.5%)(※1) |

※1.一部のカードでは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・女性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は、173本のつみたてNISA対象銘柄を取り扱っています(2022年4月27日時点)。他の4社と同じく、松井証券なら多くの選択肢の中から銘柄を選べるでしょう。

ただし松井証券では積立頻度を毎月しか選べず、クレジットカード積立にも対応していません。これらの項目でチェックすると、松井証券の魅力は伝わりづらいかもしれません。

松井証券のメリットは、充実したサポート体制です。口座開設者は「松井証券顧客サポート」として専用のダイヤルから問い合わせられる他、パソコン操作についてリモートでサポートも受けられます。

さらに、専門のスタッフに相談できる「投信サポート」に電話すれば、投資信託全般についても相談可能です。これらのサポートに費用はかかりません。初心者にとっては嬉しいポイントでしょう。サポートを受けながら投資を始めたい人には、松井証券をおすすめします。

| 取扱銘柄数 | 173本 |

|---|---|

| 積立頻度 | 毎月 |

| クレジットカード積立(還元率) | 取り扱いなし |

松井証券の積立NISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

松井証券の積立NISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISA(※1)の2021年新規口座開設数が業界最多(※2)であったことをお知らせします。 ※1:一般NISA、つみたてNISA、ジュニアNISAの合算 ※2:NISAは、主要ネット証券(口座数上位5社:auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(五十音順))で、iDeCoは、主要運営管理機関でそれぞれ比較(2022年3月30日、楽天証券調べ)

(引用元:PR TIMES|楽天証券|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

ルールを守れば3つの非課税制度はすべて併用OK

上述しているように2つのNISAは併用できませんが、それはあくまで同じ年に限ってです。年度が変われば両方を利用できます。切り替えることで双方の口座に残高がある状況になりますが、いずれも非課税期間は継続するため、切り替えに際して売却する必要はありません。

またiDeCoは、NISAとの併用ができるため、年単位で切り替えることなく自由に利用できます。そのため「NISAだけでは投資額が物足りない」「より確実に老後資金を貯めたい」という人は、ぜひiDeCoも検討してください。

積立NISAと一般NISAの併用に関するQ&A

ただし併用できないのはあくまで「同じ年」です。年が変われば変更できます。どちらも利用したい場合、例えば2022年はつみたてNISA、2023年は一般NISA……のように年ごとに切り替えて利用しましょう。

しかし投資できる金額が小さく会社員の場合は、年間14万4,000~27万6,000円までしか投資できません。しかし併用することで投資できる金額の小ささをカバーできるでしょう。

つみたてNISAは、2042年まで積み立てられますが一般NISAは2023年までしか投資できません。2024~2028年の「新NISA」でも一般NISAに相当する投資ができますが、それを踏まえてもつみたてNISAのほうが長期間投資できます。しかし投資できる金額は小さいため、少額を長く積み立てたい人に向いているでしょう。

一般NISAは、年間上限120万円まで投資でき株式などリスクの大きな商品にも投資できます。一方つみたてNISAは「金融庁が認可した投資信託」にしか投資できません。あまりに高リスクの商品は、除外されています。

これらを踏まえると短期的に大きな利益を目指すなら一般NISAのほうが向いているでしょう。

| 投資額 | 利回り | ||

|---|---|---|---|

| 1% | 3% | 5% | |

| 年12万円(月1万円) | 約266万円 | 約328万円 | 約411万円 |

| 年24万円(月2万円) | 約531万円 | 約657万円 | 約822万円 |

| 年36万円(月3万円) | 約797万円 | 約985万円 | 約1,233万円 |

| 年40万円(月3万3,333円) | 約885万円 | 約1,094万円 | 約1,370万円 |

強いていえば積立日を極力早く設定するとスポット購入に近いことはできます。積立日を翌営業日に設定すれば買いたいと思った翌営業日に買い付けられるでしょう。

例えば「楽天証券」の場合、代金を証券口座(または楽天銀行マネーブリッジ)から引き落とす設定にすれば最短翌営業日に買い付ける積立設定が可能です。その後、積立設定を解除しておけば想定外の購入が行われることもありません。

とはいえ積み立ての設定や解除を繰り返すことになるため、やはりスポット購入には向いていないでしょう。スポット購入を行いたい場合は、一般NISAか通常の課税口座を検討してください。

2つの大きな違いは「解約の制限」です。NISAは好きなタイミングで売却し出金できます。しかしiDeCoの場合、原則60歳になるまで出金することができません。そのため、想定外の出費に備えいつでも出金できる状態にしておきたいならNISAが向いているでしょう。

しかしiDeCoの出金できない仕組みは、老後資金を貯めるうえではメリットにもなりえます。途中で引き出せないため、原則60歳になるまでお金を使ってしまう心配がありません。そのため確実に老後資金を貯めたい人には、iDeCoのほうが向いています。

もっとも、2つのNISAとiDeCoは併用きるため、どちらか一つを選ぶ必要はありません。

例えば利回りが3%の場合、どちらのNISAも投資額満額、非課税期間満了まで運用するとつみたてNISAのほうが13万円ほど大きな利益を得ることができ節税額も約2万6,000円大きくなりました。

| NISAの種類 | 投資額 | 運用期間 | 運用期間の終了後 | ||

|---|---|---|---|---|---|

| 評価額 | 利益 | 節税額 (税率約20%) | |||

| つみたてNISA | 40万円 | 20年 | 約72万円 | 約32万円 | 約6万4,000円 |

| 一般NISA | 120万円 | 5年 | 約139万円 | 約19万円 | 約3万8,000円 |

また手続きは、切り替えたい年の9月末までに手続きを行ってください。10月以降の手続きは、翌年分の切り替え扱いになるため、注意しましょう。例えば2022年分を切り替えたい場合、2021年10~2022年9月が手続きの期間となります。

つみたてNISAでは、年間40万円までしか投資できません。また積立投資に限定されているため、投資タイミングは、基本的に選べません。また投資できる商品も金融庁が認可した投資信託のみです。

これらを踏まえると投資の自由度が低い制度といえます。投資スタイルを自由に選びたい場合歯、デメリットを感じやすいでしょう。

また「投資できる期間」も短いです。2023年までしか投資できないため、2042年まで投資できるつみたてNISAよりも短い期間しか利用できません。

なお2024年から始まる「新NISA」でも一般NISAに相当する投資ができますが、こちらも2028年までです(新NISAの102万円枠はロールオーバーもできない)。これらを考慮してもつみたてNISAのほうが利用できる期間は長くなります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】