近年注目を浴びているつみたてNISAですが、「興味はあるものの具体的にどう始めたらいいのかわからない」という人も多いのでは?そこで本記事では、投資初心者に向けて細かく「始め方」を解説します。何から着手したらいいのかわからない人は必見です。

ステップごとに説明するので、この記事を読めば今すぐにでもつみたてNISAをスタートできるでしょう。

つみたてNISAの始め方を8ステップで解説

次のステップに沿って進めれば、一気に積み立てまで完了できます。

一つひとつ細かく解説します。

積立NISAにおすすめの証券会社ランキング

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

ステップ1.金融機関を選ぶ

つみたてNISAを始めるには、専用の口座を作る必要があります。そのため最初にすべきことは「金融機関選び」です。

なお、つみたてNISAの口座は、すべての金融機関の中で1人1つしか持てないというルールがあります。したがって複数開設して使い勝手を比較しながらは決められません。<

積立NISAはどこで始められる?

証券会社や銀行などで開設できます。

- ネット証券

- 総合証券

- 銀行 など

証券会社や銀行以外にも、投資運用会社(レオス・キャピタルワークスなど)や信用金庫・信用組合でも開設できるケースがありますが、銘柄のラインアップは少ない傾向があります。

そこでここでは、ネット証券、総合証券、銀行について紹介します。

ネット証券

ネット証券の多くは、実店舗を持たず、インターネット上で申し込みから開設、銘柄選び、投資まで完了します。ネット証券の主なメリットは、「スピーディーに投資をスタートできる」「手数料が安い傾向がある」などです。

| メリット | デメリット |

|---|---|

| ・対象の銘柄数が豊富な傾向がある ・ネットで手続きが完了する ・スピーディーに投資を始められる ・銀行より投資商品の種類が豊富 |

・対面で相談できないことが多い |

【具体的なネット証券の例】

・SBI証券

・楽天証券

・マネックス証券

・松井証券

・auカブコム証券

・LINE証券 など

総合証券

総合証券には「店舗」があるため、窓口で担当者に相談しながら運用できます。総合証券の主なメリットは、対面で銘柄選びや手続きについて相談できることです。歴史や知名度のある会社なら、安心感を得られると感じる人もいるでしょう。

| メリット | デメリット |

|---|---|

| ・窓口で銘柄選びや手続きについて相談できる ・歴史や知名度のある会社なら安心感が得られる ・銀行より投資商品の種類が豊富 |

・対象の銘柄数が少ない傾向がある |

【具体的な総合証券の例】

・野村證券

・大和証券

・SMBC日興証券 など

銀行

つみたてNISAの口座は、銀行でも開設できます。銀行を選ぶメリットは、投資が初めてでも、例えば「いつも利用している銀行」なら申し込みのハードルが低いことです。

ただし銀行で取り扱っている投資商品の種類は、証券会社より少ない傾向があります。将来的に株式の売買などにもチャレンジしたいと考えているなら、証券会社を選んだほうがよいでしょう。

| メリット | デメリット |

|---|---|

| ・なじみのある銀行で口座開設できる | ・対象の銘柄数が少ない傾向がある ・証券会社より投資商品の種類が少ない |

【具体的な銀行の例】

・三菱UFJ銀行

・三井住友銀行

・りそな銀行

・ゆうちょ銀行

・イオン銀行

・地方銀行 など

自分に合う積立NISAの金融機関の選び方

金融機関は多いので、何を基準にどこを選べばよいか迷ってしまうかもしれません。以下の点をチェックしましょう。

- 銘柄数で選ぶ

- 使い勝手やサポート体制で選ぶ

- ポイント制度の充実度や相性で選ぶ

銘柄数で選ぶ

対象銘柄の取り扱い数や種類は、金融機関によって異なります。200種類近くの中から選べるところもあれば、1~5種類だけのところもあります。

銘柄数が多い金融機関を選ぼう

まだ具体的な投資先が決まっていないなら、ひとまず選択肢が多いところを選びましょう。スタートしてから希望の銘柄が見つからず、「別のところにしておけばよかった!」と後悔せずに済むはずです。

| 金融機関名 | つみたてNISA取り扱い本数 (2022年7月17日時点) | 公式サイト |

|---|---|---|

|

181本 | 公式サイト |

|

183本 | 公式サイト |

|

173本 | 公式サイト |

|

171本 | 公式サイト |

| SMBC日興証券 | 158本 | 公式サイト |

|

154本 | 公式サイト |

150を超える銘柄がそろっていれば、選択肢が少なくて困ることはないないでしょう。逆に、もし投資したい銘柄が決まっているならその取り扱いの有無で金融機関を決めてください。

ネット証券は銘柄数が多い

数を重視するならネット証券がおすすめです。なぜなら取り扱い数は、総合証券や銀行よりもネット証券のほうが多い傾向があるからです。

2022年7月現在の銘柄数を見ると、大手ネット証券の楽天証券は181でした。一方、大手総合証券である野村證券は7、大手銀行である三菱UFJ銀行は12です。

【つみたてNISAの取り扱い銘柄数比較例】

・ネット証券:楽天証券 181

・総合証券:野村證券 7

・銀行:三菱UFJ銀行 12

金融機関によって、これだけ投資先の選択肢に違いがあります。

ただし、ネット証券の中でもLINE証券の銘柄数は9、総合証券の中でもSMBC日興証券は158です。「ネット証券の銘柄数は多い」というのは、あくまでも傾向です。これらを踏まえて数をよく確認したうえで、どこで口座開設するかを決めましょう。

使い勝手やサポート体制で選ぶ

10年、20年と長い間積み立てをしていくなら、使いやすさや相談のしやすさなどのサービス面も大切です。ここでチェックしたいポイントは、以下の2つです。

- サイトの使いやすさやスマホアプリの有無

- サポート体制の充実度

サイトの使いやすさやスマホアプリの有無を確認

資金を投じる以上、投資の成果を時折チェックすることも必要です。手軽に確認できるようにWebサイトやスマホアプリの使い勝手も考慮して選びましょう。

特にアプリの有無を重要だと考える人は多いのではないでしょうか。しかし残念ながら、スマホアプリでつみたてNISAの取引ができるところは限られています。

| 金融機関名 | アプリの名前 | 公式サイト |

|---|---|---|

|

かんたん積立アプリ | 公式サイト |

|

松井証券 投信アプリ | 公式サイト |

|

kabu.com for iPhone kabu.com for Android |

公式サイト |

|

マネックス証券アプリ | 公式サイト |

アプリを使いたいなら、これらの金融機関から選ぶといいでしょう。

サポート体制が自分に合ったものかを確認

サポート方法は、電話やメール、AIチャットツールなどがあります。なかには「NISA専用ダイヤル」を設けているところもあります。

自分の都合に合わせて利用できそうか、例えば次のような3つの視点でサポート体制をチェックしてみましょう。

| 手軽にサポートを受けたい場合 | AIチャットがあるか? |

|---|---|

| 平日は仕事で時間が取れない場合 | 土日にコールセンターの営業をしているか? |

| 対面でじっくり相談したい場合 | 店頭窓口があるか? |

以下に、サポート体制をまとめました。自分にとって使いやすそうなのはどこか確認しましょう。

|

・土日でもコールセンターが営業しておりNISA・ 投信土日専用デスクもある 固定電話:0800-170-2888 携帯電話:03-6629-9719 ・パソコン画面をオペレーターと共有しながらの リモートサポートサービスがあるため、 画面操作に不安があるときなど便利 カスタマーサービスセンター:0120-104-214 携帯電話:0570-550-104 出典:SBI証券 お問い合わせ |

|---|---|

|

・土日でもコールセンター営業しており NISA専用ダイヤルは平日専用と週末専用がある 【平日専用】 固定電話:0120-106-298 携帯電話:03-6739-3400 【休日専用】 固定電話:0120-885-695 携帯電話:03-6739-2006 ・Zoomを使ってオペレーターと同じ画面を見ながら サポートしてもらえる「楽らくサポート」もあり ・チャットサービスはAIだけでなく 平日9~18時であればオペレーターとのやりとりも可能 出典:楽天証券 お客様サポート |

|

・HPには必要な情報がすっきり掲載されていて見やすい ・動画でサイト操作方法などをチェックできるのも特徴的 ・AIチャットもあるため、電話での問い合わせをする前に 不明点を解決できる可能性も高い ・サポートセンターのサービスに定評がありヘルプデスク協会の 2021年度問合せ窓口格付け(証券業界)で「三つ星」を11年連続で獲得 ・平日のみの受付(8時30分~17時) 固定電話からの場合:0120-021-906 携帯電話からの場合:03-6387-3601 ・パソコン画面をオペレーターと 共有しながらのリモートサポートもあり 出典:松井証券 お問い合わせ |

| イオン銀行 | ・コールセンターは年中無休で9~18時まで営業 0120-13-1089 ・窓口ならば対面で問い合わせ可能 ・平日は21時まで、土日祝日や年末年始も営業しているので便利 イオン銀行 窓口一覧 ・チャット相談もできる ・オンライン相談ではCisco Webex Meetingsを使い、 画面で担当者の顔を見ながら相談が可能 出典:イオン銀行 お問合せ |

なおネット証券は、手軽で便利な点はメリットですが窓口で相談できないことがほとんどです。一方、総合証券や銀行は窓口で担当者に相談しながらサポートを受けられます。対面での相談を望むなら総合証券や銀行を選ぶといいでしょう。

ポイント制度の充実度や相性で選ぶ

投資でポイントが貯まったり使えたりする金融機関も増えています。せっかく口座開設するなら、お得なポイント制度があるところを選ぶのがおすすめです。

佐藤彰(佐藤彰コーチングFP事務所代表)

ポイント制度にはどんな貯め方がある?

一言でポイント制度といっても内容は多岐にわたります。そこでここでは、よくあるポイントの貯め方を3つ紹介します。

投資信託を積み立てると貯まる

クレジットカードで投資信託の積み立てをするとポイントを獲得できるところもあります。どのようなポイントをどのくらいもらえるかは、金融機関ごとに特徴があります。

投資商品を保有していると貯まる

一定の投資商品を保有していると、その残高に応じてポイントが付く金融機関もあります。保有銘柄や金額など条件がやや複雑な場合もありますが、まとまった資産を保有するならたくさんポイントを貯められる可能性があります。

株式など、積立以外の買付で貯まる

株式を購入するとポイントが付与される場合もあります。つみたてNISAだけでなく株式投資にもチャレンジしてみたいと考えている人はチェックしましょう。

各金融機関のポイントの貯め方

上で紹介した3つの貯め方を各金融機関がどのように採用しているのかをまとめました。ポイント制度重視で選びたいなら、なるべく多くの手段で貯められるところを候補にしましょう。

| 金融機関名 | 投資信託を 積み立てると貯まる |

投資商品を保有 していると貯まる |

株式など、積立以外 の買付で貯まる |

|---|---|---|---|

|

・三井住友カード(還元率0.5~2%)を利用し、 年間40万円投資でVポイント 2,000~8,000ポイント獲得可能 ※つみたてNISA利用も対象 |

・投信マイレージ 投信保有銘柄および保有金額 (残高1,000万円以上で優遇銘柄あり)によって 0.02~0.25%のポイントが付与される (Tポイント、Pontaポイント、 dポイント、Vポイントの4つのうち 1つが付与される) ※設定手続きが必要 ※つみたてNISAも対象 |

・国内株式等の購入により、 TポイントやPontaポイント、 dポイント、Vポイントの いずれかが付与される ※設定手続きが必要 |

|

・楽天カード (還元率1%だが2022年9月からは 1%または0.2%)を利用し、 年間40万円投資で年間最大 4,000ポイント獲得可能 ※2022年9月からは変更予定 ※つみたてNISAも対象 |

・ハッピープログラム 毎月末時点の投資信託の 保有残高が基準残高に 到達した場合にポイントが付与される ・楽天銀行との連携が必要 ※つみたてNISAも対象 |

・国内株式手数料コースを 超割コースにすることで 取引手数料の1%をポイントバック ・超割コースの大口優遇を 達成すると、ポイントバックが2% |

|

・マネックスカード (還元率 1.1%)を利用し、 年間40万円投資でマネックスポイント 4,000ポイント以上獲得可能 ※毎月の積立金額×1.1%で 算出するが小数点以下は切り捨て ※つみたてNISAも対象 |

・投信ポイントプログラム 投信保有銘柄および 保有金額によって最大0.08%の マネックスポイントを付与される ※つみたてNISAでは 国内株式型投資信託が対象 |

― |

|

・au PAYカード (還元率1~5%)を利用し、 年間40万円投資で 4,000~2万ポイント獲得可能 ※つみたてNISAも対象 |

・資産形成プログラム 投信保有銘柄および 保有金額に応じて、 最大0.24%(年率)が付与される |

― |

|

― | ・投信毎月ポイント・ 現金還元サービス 投資信託の保有で (対象銘柄はこちら)、 松井証券ポイントまたは 現金が付与される ※つみたてNISAも対象 |

― |

| SMBC日興証券 | ・インターネット専用 取引口座であるダイレクトコースで dポイント連携し投信積立 (投信つみたてプラン)を利用した場合、 dポイントが貯まる ・積立金額が1万円未満で 3ポイント、 1万円以上は1万円ごとに 3ポイント(上限300ポイント) ※つみたてNISAも対象 |

― | ・国内現物株式の取引で、 委託手数料200円(税込み)ごとに dポイントが1ポイント付与される ・さらにステージに応じて 通常ポイントの5倍が付与される ・新規口座開設後 3ヵ月間は2倍 |

| CONNECT | ― | ― | ・ひな株(国内単元未満株): 買付約定金額の0.1%の dポイントが貯まる ・ひな株USA(米国株): 買付約定金額の0.2%の dポイントが貯まる ※1ヵ月分の取引に 応じて翌月月初に付与 |

ポイントを使って積立NISAに投資できる金融機関

貯めたポイントを株式などの投資に利用できるところもあります。投資のリスクが恐いと感じる人や投資の練習をしたい人は、ポイント投資から始めてみるのも一つの方法です。ただしポイントをつみたてNISAに利用できる金融機関は限られています。

以下に、ポイント投資についてまとめました。この中では、楽天証券とLINE証券のみ、つみたてNISAにポイントが利用できます。

| 金融機関名 | ポイントを利用した買付 | ポイントでつみたて NISAへ投資 |

|---|---|---|

|

・TポイントやPontaポイント、 Vポイントで投資信託を購入できる |

× |

|

・楽天ポイントで株式や投資信託を購入できる ・楽天証券ポイントで投資信託を購入できる |

〇 |

|

・ポイント投資はできない ・株式売買手数料には利用可能 |

× |

|

・Pontaポイントを利用して 投資信託やプチ株を購入できる |

× |

|

・松井証券ポイントで投資信託を月1回購入できる ただし対象銘柄は以下の3本のみ 「ひふみプラス」 「eMAXIS Slim先進国株式インデックス」 「eMAXIS Slimバランス(8資産均等型)」 |

× |

| SMBC日興証券 | ・「日興フロッギー+docomo」経由でなら dポイントでキンカブ取引が可能 |

× |

| PayPay銀行 | ・ポイント制度自体なし | × |

| イオン銀行 | ・ポイント制度自体なし | × |

| CONNECT | ・CONNECTのアプリからdアカウント 連携するとdポイントから株式投資ができる |

× |

|

・LINEグループのサービス利用で 獲得したLINEポイントで投資ができる |

〇 |

記事の後半ではおすすめの証券会社を詳しく紹介するので、そちらも参考にしてください。

ステップ2.書類をそろえる

口座開設に必要な書類をそろえましょう。具体的な書類は、金融機関の公式ホームページで詳しく案内されています。主に必要なのは「マイナンバーが確認できる書類」と「本人確認書類」の2つです。

マイナンバーが確認できる書類を準備する

マイナンバーが確認できる書類には、次のようなものがあります。

- マイナンバーカード(個人番号カード)

- 通知カード(紙)

- マイナンバーが記載された住民票の写し

マイナンバーカードは、ICチップ付きのプラスチックカードです。自分で市区町村に申請することで発行され公的な身分証明書として利用できます。

マイナンバーカードはマイナンバー(個人番号)が記載された顔写真付のカードです。 マイナンバーカードは、プラスチック製のICチップ付きカードで券面に氏名、住所、生年月日、性別、マイナンバー(個人番号)と本人の顔写真等が表示されます。

本人確認のための身分証明書として利用できるほか、自治体サービス、e-Tax等の電子証明書を利用した電子申請等、様々なサービスにもご利用いただけます。

出典:地方公共団体情報システム機構 マイナンバーカード総合サイト

通知カードは、紙のカードでマイナンバー制度が始まった2015年の秋以降に市区町村から簡易書留で郵送されています。通知カードには、顔写真は記載されていません。

通知カードとは住民のひとりひとりに個人番号を通知するものです。

通知カードは、紙製のカードで、住民にマイナンバー(個人番号)をお知らせするものです。 券面にはお住まいの市区町村の住民票に登録されている「氏名」「住所」「生年月日」「性別」と「マイナンバー(個人番号)」等が記載されています。

ただし、顔写真は記載されておらず、通知カードを使用してマイナンバーの確認と本人確認を同時に行うためには、別に運転免許証や旅券等の本人確認書類が必要となります。

出典:地方公共団体情報システム機構 マイナンバーカード総合サイト

マイナンバーカードを発行していれば用意しましょう。もし発行していなければ通知カードを用意してください。どちらも手元にない場合、マイナンバーが記載された住民票の写しを発行すれば開設の手続きができるでしょう。

本人確認書類を準備する

本人確認書類とは、本人の住所・氏名・生年月日を確認できる書類のことです。

一般的に運転免許証など顔写真つきの本人確認書類なら1点、健康保険証など顔写真なしの本人確認書類なら2点必要です。

なおマイナンバーカードなら氏名・住所などの本人情報も証明できるため「マイナンバーが確認できる書類」と「本人確認書類」の両方を兼ねることができます。

本人確認書類の例は、次の通りです。

- マイナンバーカード

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- 母子手帳

- 年金手帳

- 住民票

- 印鑑登録証明書

- 住民基本台帳カード

- 在留カード(外国籍の場合)

- 特別永住者証明書(外国籍の場合)

本人確認書類に該当する書類や、提出が必要な書類の数については、口座開設する金融機関の公式ホームページをよく確認してください。

ステップ3.金融機関に申し込みをする

選んだ金融機関で口座開設の手続きを進めましょう。

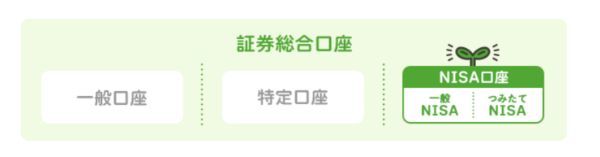

積立NISAを始めるには、総合口座の開設も必要

まずは「総合口座」と「NISA専用口座」の2種類が必要です。

申込者の過去の状況によって進め方が異なります。

・すでに証券総合口座を持っている人:NISA専用のみを開設する

・どちらも持っていない人:両方を開設する

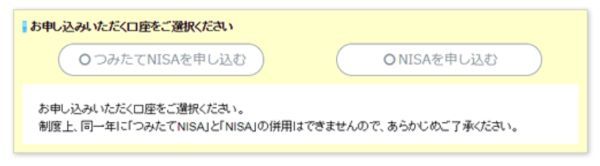

ネットで申し込みする場合は、どの種類を開設するかで選択ボタンが異なるため、間違えないようにしましょう。

【SBI証券のボタン例】

多くの金融機関ではネット上で手続き可能

多くの金融機関ではインターネットでいつでも手軽に手続きが可能です。本人確認書類なども、スマホで撮影した写真を送信するだけで提出が完了するケースがあります。

多少の違いはあるものの、インターネットでの手続きは基本的に以下のような流れで進みます。

1 金融機関の公式サイト上にある「申し込みボタン」を押す

申し込みボタンを押すと氏名や住所などの個人情報を入力するフォームが出てくるので、画面上の案内に従って入力を進めましょう。スマホでも入力できる証券会社が多いです。

・金融機関の店舗の窓口に直接出向いて手続き書類を受け取り担当者に聞きながら手書きで記入する

・書類を取り寄せて郵送でやりとりする

2 本人確認書類などを提出する

申し込みフォームに入力したら、ステップ2で準備したマイナンバーカードや運転免許証などの書類を提出します。

インターネットでの手続きなら、スマホで写真を撮って画像をアップロードするだけで済むこともあり、その場合はコピーや郵送は必要ないので手軽です。

3 金融機関からの連絡を待つ

金融機関側が申し込みフォームの入力内容や本人確認書類を確認します。特に不備がなければ「口座を開設しました」という連絡が来るはずです。

【開設までかかる時間の一部の例】

総合証券や銀行なら窓口で申し込みもできる

オンラインでの申込みに不安があるなら、金融機関の店舗の窓口に直接出向いて手続きする方法もあります。総合証券や銀行なら店舗窓口があるところも多いため、窓口で相談してみるとよいでしょう。

窓口ならその場で手続き書類を受け取り、担当者に疑問点を聞きながら手書きで記入できます。当日時間がない場合は、書き方を質問しておき後日郵送するなどの対応も可能です。

店舗窓口なら、どの銘柄を選ぶかなど投資に関しても担当者に質問できます。対面で説明を受けたいなら、店舗窓口があるところを選ぶと安心です。

店舗窓口に行く時間がないなら、電話で事前に問い合わせして書類を取り寄せる方法もあります。郵送で書類の提出や手続きのやり取りを進めましょう。

| 金融機関名 | 営業時間など |

|---|---|

| 野村證券 | ・平日営業(時間は店舗により異なる) ・事前に予約が必要 来店予約は 各店舗ページの「来店予約」から進める |

| 大和証券 | ・平日8時50分~15時30分 (店舗により異なる場合あり) ・事前に予約が必要 来店予約はこちらから |

| SMBC日興証券 | ・平日営業(時間は店舗により異なる) ・事前に予約が必要 来店予約はこちらから |

| 三菱UFJ銀行 | ・平日9~15時(店舗により異なる場合あり) ・事前予約を推奨 (来店予約は店舗を検索のうえ店舗名横にある 「ご来店予約」ボタンから進める) |

| 三井住友銀行 | ・平日9~15時(店舗により異なる場合あり) ・一部店舗では平日夜間や土日祝日営業しているところもある ・事前予約を推奨 (来店予約は店舗を検索のうえ店舗名横にある 「予約する」ボタンから進める) |

| りそな銀行 | ・平日 9~17時(店舗により異なる場合がある) ・事前予約を推奨(来店予約は店舗を検索のうえ 店舗ページ下にある「WEBで来店予約」か 「電話でお問い合わせ」ボタンから進める) |

| イオン銀行 | ・年中無休365日9~21時 ・事前予約を推奨 (来店予約は店舗を検索のうえ店舗名横にある 「予約する」ボタンから進める) |

ステップ4. 税務署の審査を待つ

開設するためには、税務署の審査を通過する必要があります。

ただし税務署への申請は金融機関経由で行うため、自分で税務署へ申し込みする必要はありません。同時に税務署への審査も進んでいるものとして結果を待ちましょう。

佐藤彰(佐藤彰コーチングFP事務所代表)

積立NISA、税務署の審査が通ったら?

税務署の審査結果は、申込みをした金融機関から届きます。税務署の審査に無事通過すれば、いよいよ開始できます。

ログインに必要なIDなどが届くので、それを使って金融機関の公式サイトからマイページ(本人専用のページ)にログインしましょう。

積立設定や運用状況の確認など、必要な作業のほとんどは「マイページ」で行えます。

積立NISA、税務署の審査に落ちたら?

税務署の審査に落ちたら、金融機関から連絡があります。審査に落ちたらつみたてNISAは利用できません。

仮の口座で取引をしていたとしても無効、もしくは通常の課税口座での取引となるので注意してください。

ステップ5. 入金の手続きをする

税務署の審査に通ったあとは、入金手続きをします。開設しただけでは、当然残高はありません。銀行の預金などから証券口座に入金して、初めてスタートできます。

金融機関によって呼び方は異なりますが、「リアルタイム入金」や「振込入金」など、いくつかの入金方法があります。

リアルタイム入金

グループ内の銀行や提携金融機関から入金する方法です。すぐに入金が反映されるため、スピーディーに取引を始められます。

振込入金

自分が利用している銀行などから、新しく開設したつみたてNISA口座にお金を振り込んで入金する方法です。グループ内・提携などに限らず、ほとんどの金融機関から利用できます。入金が反映されるタイミングは、利用する振込時間などによって異なるのが特徴です。

クレジットカード決済による入金

クレジットカードを利用して入金する方法です。一時的に銀行に残高がないときでも入金できますし、利用するカードによっては各種のポイントを手に入れることもできます。

なお、クレジットカード決済に対応している金融機関は一部に限られています。

・SBI証券:三井住友カード、タカシマヤクレジットカード、東急カード

・楽天証券:楽天カード

・マネックス証券:マネックスカード

・auカブコム証券:auPAYカード

佐藤彰(佐藤彰コーチングFP事務所代表)

ステップ6.毎月の積立金額を決める

非課税になる投資額の上限が「年間40万円」と決められているので、この範囲内で金額を設定します。

金融機関によって最低積立金額が違い、頻度(「毎月」「毎週」「毎日」など)も違います。

金融機関別 積立NISAの最低積立金額

最低金額は、以下の通りです。

| 金融機関名 | 最低積立金額 |

|---|---|

| 楽天証券 | 100円~ |

| SBI証券 | 100円~ |

| 野村證券 | 月1,000円~ |

| 三菱UFJ銀行 | 月1,000円~ |

| イオン銀行 | 月1,000円~ |

100円または1,000円から始められるところが多いです。

上の表の野村證券や三菱UFJ銀行、イオン銀行のように「毎月1回の積立」と決まっている場合が多いのですが、楽天証券やSBI証券などはそれ以外の頻度(「毎日」など)も選べます。

非課税枠の上限は年間40万円。12ヵ月で割ると「3万3333.3333……円」です。1円単位で投資額を調整できるところもあれば、1,000円単位で3万3,000円×12ヵ月=39万6,000円となり、そのままだと4,000円分の枠が余ってしまう金融機関もあります。

上限ギリギリでの投資を検討している場合は、1円単位で積み立てできる証券会社を選ぶといいでしょう。

<1円単位で積み立てできる証券会社>

・楽天証券

・SBI証券 など

自分に合った積立金額の決め方

いくら積み立てるべきかは悩みどころです。そこで積立金額の決め方を3つ、わかりやすく解説します。自分に合った積立金額に設定しましょう。

100円からスタートしてみる

投資が初めてなら、まずは少額から始めることを検討しましょう。

つみたてNISAの投資先は、国が定める基準に適合した投資信託です。そのため長期の資産形成に適した商品ラインアップとなっています。とはいえ元本が保証されている預金とは異なり、投資ですから景気動向によっては損をしてしまうリスクも忘れてはいけません。

損失の大きさは、投資額によって変わります。例えば5%値下がりした場合の損失額は、累計投資額が1万円なら500円ですが累計投資額が100万円なら5万円です。値下がりの割合が同じでも、投資額が大きくなる後者のほうがストレスは大きいでしょう。

投資初心者のうちは、特に自分が投資した銘柄が値下がりしてしまうと精神的に大きなストレスを感じてしまう可能性があります。さらにストレスから解放されようとして、あわてて解約(売却)してしまうと十分な運用ができないまま損失を確定させてしまいかねません。

このような事態を防ぐには、投資経験を積み重ね、値動きに慣れることが大切です。そのためにも少額からスタートして慣れていきましょう。

近年は、100円から始められるところも増えてきました。以下の金融機関ならすべて最低100円から積み立てが可能です。

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券

損をしてもストレスを感じない程度の少額からスタートし、投資に慣れてきたら少しずつ金額を上げてみましょう。

貯金の状況から決める

貯金状況を基準に金額を決めるのもおすすめです。

すでに毎月一定額を貯金しているなら、その金額をそのまま積立金額とするのもよいでしょう。例えば毎月2万円の貯金をしている場合は、積立金額を2万円に設定するという方法です。これまでと同じペースを保てるため、比較的継続しやすいのではないでしょうか。

目標額から決める

具体的な貯蓄目標があるなら、目標額から逆算して積立金額を決めるのもよいでしょう。

例えば「5年後に100万円貯めたい」と考えている場合、年間20万円、毎月約1万7,000円積み立てる必要があります。少し余裕がありそうなら毎月2万円を積み立てれば5年後の貯金額は120万円です。

目標額を明確にし、逆算してみると、毎月の金額が見えてくるでしょう。

積立NISAを続けるといくらになるか?シミュレーションでチェック!

毎回の額をいくらにするか迷った場合は、投資すると何年後にいくらくらいになるのか実際にシミュレーションしてみましょう。

金融庁の公式サイトにある「資産運用シミュレーション」などを使えば、簡単な数字を入力するだけで誰でも無料で試算できます。

毎月次の金額を積み立てするといくらになるのか見てみましょう!

- 毎月3,000円ずつ

- 毎月1万円ずつ

- 毎月3万円ずつ

自分がどのくらい積み立てたらいいのかの判断材料にしてください。

※シミュレーション結果は手数料や税金は考慮していない概算値です。

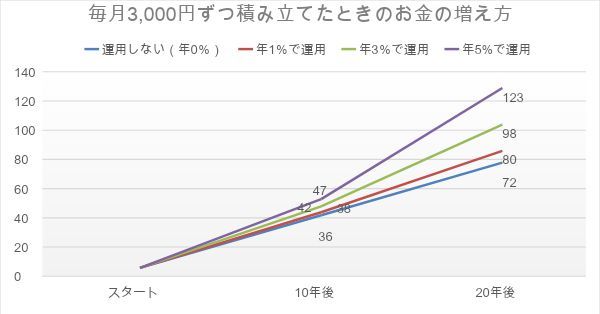

毎月3,000円ずつ積み立てた場合

例えば、毎月3,000円ずつ積み立てた場合は以下のようになります。

毎月3,000円ずつ、20年間運用せずに貯めていくと、72万円になります。一方で、年3%の利回りで運用できたとすると約98万円。その差は、約26万円です。

毎月3,000円ずつを20年間投資

・運用しない……72万円

・3%の利回りで運用……約98万円

・5%の利回りで運用……約123万円

毎月1万円ずつ積み立てた場合

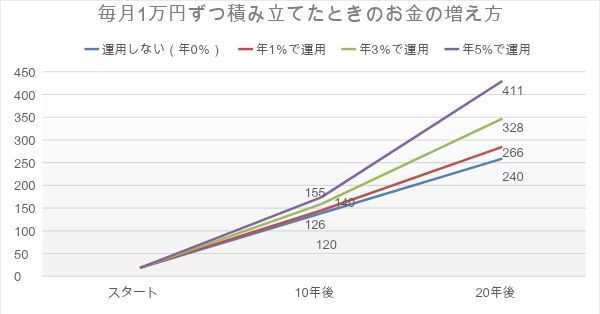

では、毎月1万円ずつ積み立てた場合はどうなるでしょうか。

20年間運用しない場合は240万円、年3%で運用すると約328万円。その差は約88万円です。運用がさらにうまくいって年5%なら約411万円、差は約171万円です。

毎月1万円円ずつを20年間投資

・運用しない……240万円

・3%の利回りで運用……約328万円

・5%の利回りで運用……約411万円

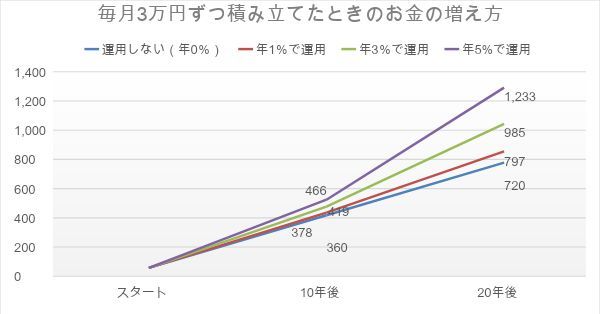

毎月3万円ずつ積み立てた場合

最後に、毎月3万円ずつの場合も見てみましょう。

運用していない場合と年3%で運用できた場合で、20年後には500万円以上の差になっています。

毎月3万円円ずつを20年間投資

・運用しない……720万円

・3%の利回りで運用……約985万円

・5%の利回りで運用……約1,233万円

シミュレーションはあくまで目安ですが、投資の目標設定に使えます。

ステップ7.銘柄を選ぶ

いよいよ投資先を選びます。つみたてNISAの投資先は、金融庁が「長期・分散・積立投資に適している」と認めた投資信託に限定されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です

出典:金融庁

厳選されているとはいえその数は多く、どうやって決めればいいかわからないという初心者も多いのではないでしょうか。

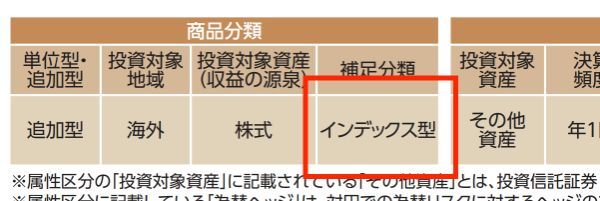

銘柄を選ぶときには目論見書をしっかりチェック

目論見書とは

目論見書とは、投資判断に必要な情報が記載されたものです。「商品説明書」と捉えるとわかりやすいのではないでしょうか。銘柄を選ぶときには、この目論見書を確認しましょう。

例えば目論見書には、以下のような内容が記載されています。

- 投資対象地域(国内、海外、国内外など)

- 投資対象資産(株式、債券、不動産投資信託など)

- 決算頻度(年1回、年2回、年4回、年6回、年12回など)

- 純資産総額(投資信託の時価総額のこと。投資信託の規模を表す)

- 特色や運用方針

- 投資リスク

- 過去の運用実績(純資産総額の推移や分配金の推移、資産別構成、業種別比率、組入上位銘柄など)

- 手数料や費用

目論見書の確認のしかた

目論見書は、口座開設した証券会社等のホームページから確認できます。

例えばSBI証券では、「ホームページ」⇒「投信」⇒「ファンドを探す」⇒「該当の投資信託の名前を入力」という形で個別の投資信託の詳細説明画面を出します。すると銘柄名の右側に「目論見書」という項目があるので、これをクリック(タップ)すると該当画面に遷移します。

特に初心者のうちは、勉強のためにも目論見書をよく読むことをおすすめします。

積立NISAの銘柄の選び方

どんな銘柄を選ぶかによってリスクやお金の増え方が変わります。

選べる投資信託は、多いところだと200種類近くあります。どれを選ぶかによってリスクやお金の増え方が変わるため、とても重要な選択といえます。

以下の3点は必ず確認しましょう。

| 初心者におすすめの選び方 | ||

|---|---|---|

| 投資対象 | 配分 | 「リターンは小さくてもよいのでリスクを抑えたい」 という初心者なら債券の割合の高い銘柄を選ぶ |

| 地域 | 全世界に投資している銘柄を選ぶ | |

| 投資方針 | インデックス型を選ぶ | |

| 信託報酬 | 投資先が国内:0.257%(※)以下のものを選ぶ 投資先が国内外0.32%(※)以下のものを選ぶ ※2022年4月時点の信託報酬率の平均 |

|

銘柄の投資対象をチェックする

自分が希望する投資信託の「投資対象」をチェックするのはとても大切です。具体的には、次の2点を確認しましょう。

・何にどれくらいの配分で投資しているのか

・どのエリアに投資しているのか

「日本国内の株式」を中心に詰め合わせたものもあれば、「先進国の債券」を中心にしたもの、「全世界の株式・債券・不動産」を均等な割合で含んだものなど、同じ「投資信託」という商品でも中身は大きく異なります。

佐藤彰(佐藤彰コーチングFP事務所代表)

どんな配分で投資した銘柄なのか?

つみたてNISAでは、債券や株式自体に投資できませんが、これらを含んだ投資信託は選べます。「株式の比重の高いもの」「債券の割合が高いもの」など投資信託によって比重が異なるのが特徴です。

その銘柄がどのような配分で何に投資しているのかは、先述した目論見書でチェックしましょう。

なお債券と株式では、債券のほうがリスクは低く株式のほうがリスクは高いのが一般的です。またリスクとリターンは、以下のように連動しています。

| 投資対象 | リスク | リターン |

|---|---|---|

| 株式 | 高い | 高い |

| 債券 | 低い | 低い |

どこの地域に投資した銘柄なのか

投資先のエリアには、「国内」「米国」「欧州」「先進国」「新興国」「全世界」などがあります。

リスクを分散したいなら、できるだけ多くの地域に投資する「全世界」などの銘柄を選ぶのがおすすめです。

ただ難しく考えすぎず、以下のように世の中の動きや自分の考えをもとに選んでみてもいいでしょう。

・日本企業を応援したいから国内中心にしよう

・20年後にどの国が成長しているかわからないから全世界にしよう

・米国のIT企業に期待しているから米国にしよう など

投資エリアも目論見書で確認できます。

銘柄の投資方針をチェックする

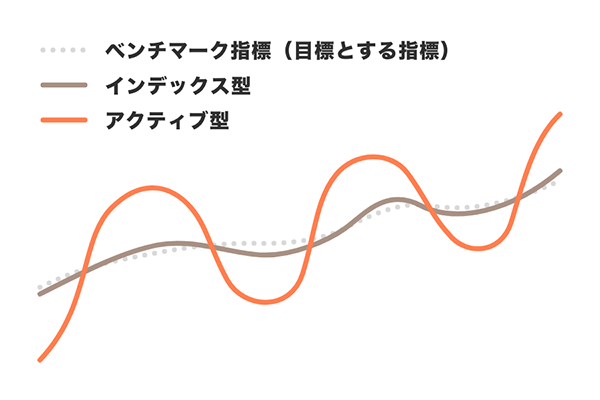

投資信託の投資方針は、大きく分けて2種類あります。

・インデックス型……日経平均株価などのある指標(ベンチマーク指標)と同じような値動きを目指す

・アクティブ型……指標を上回る運用を目指す

インデックス型は、指標をはるかに超える高いリターンを得られる可能性は低いのですが、その分低コストで運用できます。

アクティブ型は、うまくいけば大きくお金が増える可能性がありますが、高いリターンを求めて積極的に運用するため、リスクや手数料(信託報酬)は高めです。

投資初心者なら、まずは市場平均の運用成果を目指すインデックス型をおすすめします。低コストで運用できることから、つみたてNISAでの長期投資にも適しています。

多少のリスクを取ってでも市場平均を上回る運用成果を目指すなら、アクティブ型を選ぶとよいでしょう。投資経験があるならアクティブ型の商品を一部組み込んでみるのもいいでしょう。

投資対象銘柄が「インデックス型なのか」「アクティブ型なのか」についても目論見書で確認できます。

なおインデックス型の投資信託では、銘柄名に「インデックス」と入っているケースもあります。しかし名称に「インデックス」と書いていなくても目論見書に「インデックス」と記載されていることがあるため、忘れずに確認しましょう。

銘柄の信託報酬をチェックする

信託報酬とは、その投資信託を持っている間ずっとかかり続ける手数料のような費用です。お金の増え方が同じなら、信託報酬は低いほうが手元に残るお金は多くなります。

どれくらいお金が増えるかは実際に投資してみないとわかりませんが、どれくらい費用がかかるかは投資する前にわかります。わずかな差に見えても、20年間ずっとかかり続けるとなると大きな差になります。

毎月3.3万円を20年間積み立てた場合、信託報酬が0.5%と1%の銘柄で、トータルの信託報酬の額にどのくらい差が出るかを比較してみましょう。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 信託報酬0.5% | 2万円 | 12万円 | 37万円 | 85万円 |

| 信託報酬1% | 4万円 | 25万円 | 73万円 | 166万円 |

積立期間が長くなるほど、信託報酬の差が大きくなることがわかります。受け取れるのは、信託報酬を差し引いた後の金額です。

なおインデックスファンドの場合、信託報酬の平均は国内に投資するもので0.257%、国内外に投資するもので0.32%です。よって、この水準以下の銘柄は信託報酬が安いと考えられます。

【つみたてNISA対象銘柄の信託報酬の平均】

● 投資先が国内:0.257%

● 投資先が国内外0.32%

※インデックスファンドに限る

出典:金融庁(2022年4月26日日時点)

「積立NISAの落とし穴は全部で14 大損する可能性はある?」よりfuelle編集部が引用

この水準を一つの目安にすると選びやすいのではないでしょうか。長期投資だからこそ、信託報酬の低さにはこだわって選びたいものです。

ステップ8. 開始後はほったらかす。気になったときに運用状況をチェック

長期投資が大前提のため、毎日小まめにチェックしたり値動きを見て頻繁に売買したりする必要はありません。基本的には、ほったらかしでOKです。

ドルコスト平均法だから自動で「高値では少なく、安値では多く」買える

「ほったらかしでOK」といえる理由は「ドルコスト平均法」という考え方にあります。毎月定額で銘柄を購入した場合、価格が高いときは購入数が減り価格が安いときは購入数が増えることになります。

つまり一定額を購入するだけで自動的に「高いときは買い控え安いときにたくさん購入する」といったことができるのです。これをドルコスト平均法と呼びます。

ドルコスト平均法なら値動きを見て小まめに売買せず、基本的にほったらかしでも長期的スパンで一定の成果が期待できるでしょう。そのため初心者に適した投資方法といわれているのです。

つみたてNISAでは一定額を購入するため、ドルコスト平均法の恩恵を自然と受けられます。値下がりしたときにあわてて売却せず、「今は安売り商品の大量買いのチャンス!」と余裕を持ってかまえることも大切です。

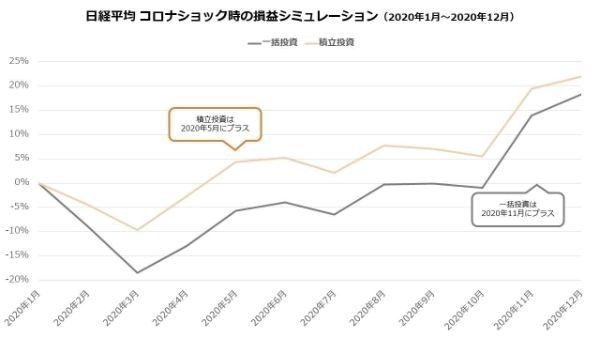

ドルコスト平均法はどのくらい効果がある?シミュレーションで確認

以下は、投資直後に値段が急落したケースです。当初2万円の値段が1万円、5,000円と推移し、最終的に当初の半値である1万円で終了しています。

最初に一括投資していれば50%のマイナスですが、ドルコスト平均法なら12.5%のプラスを残せました。

| 1回目 | 2回目 | 3回目 | 4回目 | |

|---|---|---|---|---|

| 値段 | 2万円 | 1万円 | 5,000円 | 1万円 |

| 購入口数 | 5口 | 10口 | 20口 | 10口 |

| 購入口数の累計(イ) | 5口 | 15口 | 35口 | 45口 |

| 累計投資額(ロ) | 10万円 | 20万円 | 30万円 | 40万円 |

| 平均取得単価(ロ÷イ) | 2万円 | 1万3,333円 | 8,571円 | 8,889円 |

| 損益 | 0 | ▲5万円 | ▲12万5,000円 | +5万円 |

このように、ドルコスト平均法なら値下がりしても利益を得やすくなります。

「積立NISAを始めるタイミングは2022年がベスト!? 今すぐスタートしたい理由」よりfuelle編集部が引用

下落していても本当にほったらかしでOK?

投資信託を長い間保有していると短期間で大幅に下落することもあります。不安になるかもしれませんが、基本的に売らなくて問題ありません。なぜなら下落は一時的な現象に過ぎないことが多いからです。

コロナショックのあった2020年がまさにその通りの値動きとなっています。どの投資信託も2020年前半は大幅に価格が下落しました。しかしその後急回復し年後半には、むしろ年前半よりも価格が上昇している投資信託が少なくありません。

「積立NISAを始めるタイミングは2022年がベスト!? 今すぐスタートしたい理由」よりfuelle編集部が引用

楽天証券の積立NISAの始め方

楽天証券の手続きの流れを分かりやすく解説していきます。開設から商品購入までの流れを事前にチェックしておけばスムーズに取引をスタートできるでしょう。

楽天証券の積立NISAの口座開設手順

口座には、いくつか種類があります。つみたてNISA専用が必要です。

| 総合取引口座 | 通常の口座 利益に税金がかかる |

|---|---|

| つみたてNISA口座 | つみたてNISA専用の口座 年間40万円の投資分について分配金や売却益が非課税となる |

楽天証券の総合取引総合口座をすでに持っているか持っていないかで、開設手順が異なります。

楽天証券の総合取引口座を持っていない場合

「総合取引」と「NISA」の口座を同時に開設します。

【手順1】

ホームページにアクセスします。スマホでもパソコンでも手続き可能です。

【手順2】

NISA専用のページを開いたら、「つみたてNISA」のタブを選び、「総合口座・NISA口座同時申込み」のボタンをクリックします。

【手順3】

メールアドレスを登録します。メールアドレスの登録が完了したらメールが届くので記載されているURLをクリックしましょう。

【手順4】

本人確認書類を提出します。本人確認書類とは、氏名・住所・生年月日が確認できる書類のことです。スマホとパソコンでは、提出書類が以下のように異なります。

| スマホから申し込み (「スマホで本人確認」) |

「運転免許証」または「マイナンバーカード(個人番号カード)」を スマホで撮影し、提出します。 |

|---|---|

| パソコンから申し込み | 「本人確認書類」のいずれかをデジカメやスキャナーで撮影します。 パソコンへ保存し「本人確認書類のアップロード」ボタンをクリックして提出します。 ※本人確認書類 ・運転免許証 ・個人番号カード ・住民票の写し(発行から6ヵ月以内) ・印鑑登録証明書(発行から6ヵ月以内) ・各種健康保険証 ・パスポート (2020年2月4日以降に申請したものは不可) ・在留カード・特別永住者証明書 ・住民基本台帳カード |

【手順5】

スマホで申し込みをしている場合は、顔写真を撮影します。【手順4】で提出した書類の写真と同一人物かを照合するための手順です。

【手順6】

氏名・性別・生年月日・住所等の「お客様情報」を入力します。ここでNISA口座を選択してください。スマホで申し込みをしている場合は、パスワードも設定します。

【手順7】

スマホで申し込みをしている場合は、最短で翌営業日以降にメールでログインIDが届きます。パソコンで申し込みをしている場合は、5営業日以降に書留郵便でログインIDと初期パスワードが届きます。

【手順8】

ログイン後に、勤務先情報などを入力し初期設定をします。

パソコンで申し込みをした場合は、ここでマイナンバーの登録が必要です。

【手順9】

楽天証券の審査が終わると、取引可能になります。

なお税務署の審査が終わる前に取引をスタートすることもできますが、「別の金融機関ですでにNISAを開設していた」などの理由で審査に落ちてしまうと、NISAで購入した商品は一般口座に移されてしまいます。

楽天証券の総合口座を持っている場合

総合取引口座をすでに持っている場合は、NISAのみを開設します。

【手順1】

ホームページにアクセスします。

【手順2】

専用ページを開いたら、「つみたてNISA」のタブを選び、「NISA口座申し込み」のボタンをクリックします。ログイン画面が表示されるのでログインします。

【手順3】

本人確認書類を提出します。

オンラインで手続きを進めたいなら、本人確認書類をアップロードします。本人確認書類を郵送で提出したい場合は、「郵送で提出」を選択しましょう。

【手順4】

オンラインで本人確認書類をアップロードした場合は、受付完了メールが届きます。

「郵送で提出」を選んだ場合は、申込書類が郵送されるので本人確認書類のコピーを同封のうえ返送しましょう。その後、受付完了メールが届きます。

【手順5】

NISA口座で取引可能になります。税務署の審査の可否を待ってから取引をスタートしましょう。

楽天証券で積立NISAの対象銘柄を買う

口座が開設できたら、銘柄を選び、積み立てを開始しましょう。

ログインする

送られてきたログインIDを確認しましょう。ログイン画面で、IDと自分で設定したパスワードを入力してログインします。

積立方法を決め、準備する

楽天証券のつみたてNISAの積立方法は、主に3つあります。

- 楽天カードクレジット決済で積み立てる

- 楽天銀行からを引き落とす(マネーブリッジ自動入出金)

- その他の金融機関から引き落とす

注文の際には引き落とし方法を選択する画面が出てきますので、事前に自分の使いやすい方法を選び準備しておきましょう。

【楽天カードクレジット決済で積み立てる】

楽天カードを持っているならクレジットカード決済が便利です。決済額100円につき、ポイントが貯まります。例えばつみたてNISAの月の上限に近い3万円をクレジットカードで決済すると、毎月300ポイントが付与されます(2022年9月からは還元率が変更予定です)。

楽天カードを持っていない人は、事前にカードを作っておくといいでしょう。

【楽天銀行から積立金額を引き落とす(マネーブリッジ自動入出金)】

楽天銀行の口座を持っていれば、楽天銀行と楽天証券の連携サービス「マネーブリッジ」を利用できます。

自動入出金(スイープ)の設定をすれば、楽天銀行から楽天証券へ自動で入出金されるため積み立ての手間がかかりません。銀行の普通預金金利が普通預金残高300万円以下の部分は年0.10%(税引後年0.079%)、300万円を超える部分は年0.04%(税引後年0.031%)に上がるのもメリットです。

自動入出金の設定をしない場合は、通常振込入金などで楽天証券へ投資資金を入金する必要があります。

【その他の金融機関から積立金を引き落とす】

毎月自動で積立金額が引き落とされます。引き落とし手数料は無料です。指定の金融機関を登録しておく必要があります。

銘柄を探す

楽天証券の銘柄数は、かなりの数です。どう絞り込んでいけばいいのか、探し方を紹介します。

ログイン後、まずはトップページから「NISA・つみたてNISA」のタブを選び、「ファンドを探す」タブをクリックします。

銘柄の探し方の選択肢が表示されます。投資の知識があまりない人は「診断で自分にぴったりのファンドを探す」や「おすすめから選ぶ」で探してもいいでしょう。

| 「ファンドを個別に探す」 | すでに購入したい銘柄名(ファンド名)が決まっているなら、 直接検索しましょう。 すぐに目当ての銘柄が表示されます。 |

|---|---|

| 「診断で自分にぴったりな ファンドを探す」 |

具体的な銘柄が決まっていないなら、 診断を受けてみましょう。 年齢やお金に関する質問に回答すると、 以下の5つの資産形成コースの中から自分に合った投資先やコースを提示してくれます。 ・のんびり資産形成コース ・じっくり資産形成コース ・なかなか資産形成コース ・しっかり資産形成コース ・がっちり資産形成コース |

| 「おすすめから選ぶ」 | 自分の投資スタイルがわかっているなら、 「おすすめから選ぶ」で見つけてみてください。 「堅実派」「積極派」「おまかせ派」の3つのタイプ別に、 おすすめを紹介してくれます。 |

| 「自分で一から選ぶ」 | 検索条件で絞り込みをして探すこともできます。 さまざまな銘柄を比較しながら選びたい人は、ここで選ぶのがいいでしょう。 |

積立注文をする

銘柄を選んだら、積立注文をしましょう。まずは、引き落とし方法を選択します。

積み立てのタイミングは、「毎日」「毎月」から選べます。楽天カードクレジット決済の場合、「毎月」になります。

その後、毎月の積立金額を入力します。100円以上1円単位で設定できます。分配金コースは、投資効率を上げたいなら「再投資型」がおすすめです。

初回引き落とし日には、無事に引き落とされたかどうかを確認しましょう。

SBI証券の積立NISAの始め方

続いては、SBI証券の手続きを分かりやすく解説していきます。申し込みから商品購入までの流れを事前にチェックしておくことで、スムーズに取引をスタートできるでしょう。

SBI証券に口座開設をする

つみたてNISAを始めるには専用の口座開設が必要です。

証券総合口座を持っていない人は、証券総合とNISAを同時に開設する必要があります。証券総合口座をすでに持っていれば、NISAのみでOKです。

SBI証券に証券総合口座を持っていない場合

「証券総合」と「NISA」の口座を同時に開設します。

【手順1】

ホームページにアクセスして「証券総合口座と同時にNISA口座を開設する」をクリックします。

【手順2】

メールアドレスを登録します。フォームにメールアドレスを入力し、「メールを送信」をクリックしましょう。

メールアドレスの仮登録が完了したら、登録したメールアドレス宛に認証コードが送信されます。メールを確認し、認証コードを入力したら「次へ」ボタンをクリックします。

【手順3】

氏名・性別・住所などの情報を入力します。

【手順4】

規約の内容確認をしたら、次のいずれかの開設方法を選びます。

| ネットで申し込み | ユーザーネームとログインパスワードが発行されます。 |

|---|---|

| 郵送で申し込み | 必要書類が郵送で送られてきます。 |

【手順5】

書類の提出をします。【手順4】で選択した方法により、書類提出の進め方が異なります。

・「ネットで口座開設」を選んだ場合

発行されたユーザーネームとログインパスワードで、ログインします。その後、「マイナンバー確認書類」と「本人確認書類」を提出します。提出可能な書類と書類の組み合わせは、次の通りです。

| ・スマートフォンがあり、 その場で撮影して提出可能な場合 |

「マイナンバーカード(個人番号カード)」 もしくは「通知カード+運転免許証」を提出 |

|---|---|

| ・スマートフォンを持っていない場合 ・過去に撮影した画像で提出したい場合 ・マイナンバーカードor 通知カード+運転免許証が手元にない場合 |

「マイナンバーカード(個人番号カード)+ 本人確認書類1種類」 もしくは、「通知カード+本人確認書類2種類」 ※本人確認書類 ・運転免許証 ・運転経歴証明書 ・住民基本台帳カード(写真付き) ・日本国パスポート (2020年2月4日以降に申請したものは不可) ・住民票の写し(発行後6ヵ月以内) ・各種健康保険証 ・印鑑証明書(発行後6ヵ月以内) |

書類をアップロードして申し込み手続き完了後、続けて初期設定に進めます。

・「郵送で口座開設」を選んだ場合

郵送で送られてきた「手続きに必要な書類」を確認しましょう。必要書類に記入し、「マイナンバーカード(個人番号カード)+本人確認書類いずれか1種類」もしくは「通知カード+本人確認書類いずれか2種類」をSBI証券に返送します。

※本人確認書類

・運転免許証

・運転経歴証明書

・住民基本台帳カード(写真付き)

・日本国パスポート(2020年2月4日以降に申請したものは不可)

・住民票の写し(発行後6ヵ月以内)

・各種健康保険証

・印鑑証明書(発行後6ヵ月以内)

・在留カード/特別永住者証明書(有効期限まで2ヵ月以上猶予があるもの)

「郵送で口座開設」の場合は審査完了後、「完了通知」が簡易書留郵便で届きます。

【手順6】

発行されたユーザーネームとログインパスワードでログインし、勤務先情報などを入力し初期設定をします。「ネットで口座開設」なら、申し込み完了後そのまま初期設定が可能です。

【手順7】

ネットで申し込んだ場合は、このタイミングでSBI証券から「完了通知」が届きます。

通知が届けば取引可能になります。税務署の審査の可否を待ってから取引をスタートしましょう。

SBI証券の総合口座を持っている場合

すでに「証券総合口座」を持っている人は、「NISA」のみ開設します。

【手順1】

ホームページにアクセスします。「一般NISA/NISA・つみたてNISAに申し込む」をクリックします。

【手順2】

ユーザーネーム、ログインパスワードを入力し、ログインします。

【手順3】

「つみたてNISAを申し込む」をクリックします。

【手順4】

本人確認書類の提出方法を「WEBアップロード」「書面」から選びます。

「WEBアップロード」を選んだ場合は、書類をWEBでアップロードできます。提出書類を選択するとアップロード画面が表示されるので、画面の指示に従ってアップロードを進めてください。「書面」を選んだ場合は、必要書類をSBI証券に郵送します。

なおマイナンバーを登録済みか、未登録かによって提出する書類が異なります。

| マイナンバー登録済みの場合 | 「本人確認書類」を提出 ※本人確認書類 マイナンバーカード(個人番号カード)、 運転免許証、日本国内パスポート、 健康保険証、印鑑登録証明書、 住民票の写し、在留カード、特別永住者証明書 |

|---|---|

| マイナンバー未登録の場合 | 「マイナンバーカード(個人番号カード) ※通知カードまたはマイナンバーカード(個人番号カード)」と、 「本人確認書類」を提出 ※本人確認書類 運転免許証、日本国内パスポート、健康保険証、 印鑑登録証明書、住民票の写し、在留カード、特別永住者証明書 |

【手順5】

SBI証券から口座開設完了のお知らせが届けば、取引可能になります。税務署の審査の可否を待ってから取引をスタートしましょう。

SBI証券で積立NISAの対象銘柄を買う

対象銘柄数が多く、初心者は探すのも一苦労なのではないでしょうか。そこで続いて、絞り込み方を紹介します。

ログインする

マイページにログインします。

ログインしたらメッセージボックスを確認しましょう。メッセージボックスには、「重要なお知らせ」が届くこともあるため、ログイン時に小まめにチェックしてください。

積立方法を決め、準備する

SBI証券の積立方法は、3つあります。

積立方法

・クレジットカード決済で積み立てる(クレカ積立サービス)

・住信SBIネット銀行から引き落とす(SBIハイブリット預金)

・その他の金融機関から引き落とす(銀行引落サービス)

銘柄を選ぶ前に、どの方法がいいかを選んで準備しておきましょう。

【クレジットカード決済で積み立てる(クレカ積立サービス)】

提携のクレジットカードなら、クレジットカード決済で毎月の積み立てができます。提携クレジットカードは、次の3種類です。

・タカシマヤ クレジットカード

・三井住友カード クレジットカード

・東急カード クレジットカード

これらのクレジットカードを持っていない場合は、事前にカード申し込みをしておきましょう。

【住信SBIネット銀行から引き落とす(SBIハイブリット預金)】

住信SBIネット銀行を利用しているなら「SBIハイブリット預金」が利用できます。SBI証券と連携した預金のことで、住信SBIネット銀行に預けている預金残高を自動で振り替えることが可能です。

住信SBIネット銀行の口座がない人は、銀行でも開設手続きが必要です。

【その他の金融機関から引き落とす(銀行引落サービス)】

指定の銀行から、自動的に積立金額を引き落とすサービスです。公共料金の引き落としのようなイメージで利用できます。手数料は無料です。SBI証券 銀行引落サービスから手続きをしましょう。

銘柄を探す

銘柄は「投資信託パワーサーチ」を使うと効率的に選べます。

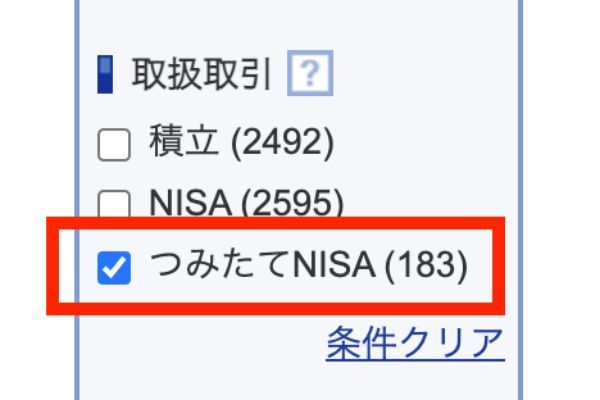

投資信託パワーサーチの左下に絞り込み条件をチェックする欄があります。ここで「つみたてNISA」にチェックを入れると、対象銘柄に絞り込みができます。

つみたてNISAの対象銘柄に絞り込んだうえで、さらに「投資地域」や「信託報酬」などにチェックを入れていきましょう。

購入できる銘柄が一覧表示されます。すでに投資したいものが決まっているなら、名称で直接検索も可能です。

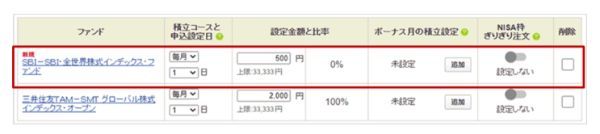

積立注文する

投資する銘柄が決まったら、4つの発注ボタンのうち「つみたてNISA買付」をクリックします。

次の設定をします。

・積立コースと申込設定日

・設定金額

・ボーナス月の積立設定

・NISA枠ぎりぎり注文

SBI証券では、「毎日・毎週・毎月」から選べます。

金額は、100円以上1円単位で設定できます。年の途中で積み立て始め、非課税枠をぎりぎりまで使い切りたい人は、ボーナス設定をして「NISA枠ぎりぎり注文」を「設定する」にしておきましょう。

初回引き落とし日には、無事に引き落とされたかどうかを確認しましょう。

積立NISAにおすすめの金融機関10選

先述した「金融機関の選び方」の内容に加えて、最低積立金額や積立頻度についても比較しました。

以下の基準に、より多く合致しているところをおすすめとして紹介しています。

・銘柄数が多い

・使い勝手・サービスが充実している

・ポイント制度が充実している

・最低積立金額が低い

・積立頻度の種類が多い

楽天証券

- 楽天ポイントが貯まる&使える!

- 同グループのサービスとあわせて使うとさらにおトク

- 数ある金融機関の中でも、選べる商品数がトップクラス

つみたてNISAの取り扱い銘柄数がトップクラスです。そのため数を重視したい人に向いています。

日本経済新聞の記事が無料で読める「日経テレコン」が利用できるなど、うれしい特典もあります。

楽天カードによる積み立てができるので、運用利益だけでなく、クレジットカードのポイントも獲得できます。貯まったポイントは楽天市場などでの買い物に利用可能です。投資信託の購入費用に充てることもできますよ。

| 楽天証券 | |

|---|---|

| 特徴 | つみたてNISAの口座数は199万で国内シェア37.3% (2021年12月) |

| 選べる投資先数 | 181本 |

| 使い勝手・ サービス |

日本経済新聞の記事が無料で読める 「日経テレコン」が利用可能。 細かい条件で絞れる商品検索。 サポート機能が充実した「かんたんモード」と 最新情報が充実した「通常モード」がありいつでも切り替え可能。 投資信託スマートフォン専用サイトや 「投信NISA週末専用ダイヤル」がある。 |

| ポイント連携 | 楽天カードでのクレジット決済で ポイントが貯まる& 貯まったポイントで積立ができる |

※楽天証券公式サイトより著者作成

楽天証券のつみたてNISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べないものも中にはありますが、それでも現状で満足できています。

30代・男性

- おおむね満足

-

楽天カードで積み立ての設定をすると、ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

- 取り扱い銘柄が豊富です

-

ラインアップが豊富で、かなり選びやすいと思います。楽天銀行とマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券のつみたてNISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天市場のアプリや銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

ポイントの改悪が続くので、すべてもとに戻してほしいです。グループのサービスすべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天市場のアプリや銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

ポイントの改悪が続くので、すべてもとに戻してほしいです。グループのサービスすべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

- ネット証券最大手の安定感と使いやすさ

- 「NISA枠ぎりぎり注文」など、かゆい所に手が届くサービス

- ポイント制度が新設されておトクになった!

SBI証券は、数あるインターネット専業の証券会社の中でも最大手です。

ネット証券なので店舗に行かなくても手続きが完結できスピーディーに投資をスタートできます。

選べる銘柄数や積立方式も多いため、初心者でも経験豊富な人でも利用しやすいでしょう。

非課税枠の上限まで使い切って注文できる「NISA枠ぎりぎり注文」も便利です。この機能を使えば、投資可能枠を使い切るように発注されます。そのため、投資可能枠を使い切るために積立設定の金額を微調整する手間がかかりません。

三井住友カードの利用で「Vポイント」と投信マイレージによるポイントがダブルで獲得もできます。少しでもお得に投資したい人におすすめです。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

他社と比較した場合の魅力は、積立頻度の自由度が高いことです。楽天証券やマネックス証券は「毎日・毎月」、auカブコム証券や松井証券は「毎月のみ」なので、SBI証券のほうがより細かく「時間分散投資」ができるといえるでしょう。

| SBI証券 | |

|---|---|

| 特徴 | ネット証券 (インターネット専業の証券会社)の最大手 |

| 選べる投資先数 | 183本 |

| 使い勝手・ サービス |

「毎日・毎週・毎月」から自由に積立コースを選べる。 「NISA枠ぎりぎり注文」で投資可能枠を使い切れる。 らくらく「カートつみたて」機能でまとめて積立設定ができる。 積立用のアプリや土日もつながる 電話窓口などもある |

| ポイント連携 | 三井住友カードでのクレジット決済で Vポイントと投信マイレージによる ポイントが両方貯まる 投資信託の保有金額に応じてポイントが貯まる 「投信マイレージ」はTポイント、Pontaポイント、 dポイントから好きなポイントを選べる |

※SBI証券公式サイトより著者作成

SBI証券のつみたてNISAに関するいい口コミ

- 投資初心者におすすめ

-

100円という少額からでも積み立てられるので、投資初心者でも安心できます。SBI証券でつみたてNISAを始めてみて、銀行の普通預金で貯蓄するよりもはるかにお得だと感じています。

40代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

SBI証券のつみたてNISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できず質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

- 「つみたてNISA・iDeCoシミュレーション」を利用できる

- Amazonギフト券などと交換可能な「マネックスポイント」が貯まる

マネックスグループの子会社となるマネックス証券も知名度の高い人気のネット証券です。銘柄数が豊富で、便利なシミュレーションツールも利用できます。

マネックス証券には、「マネックスポイント」という独自のポイントプログラムがあるのが特徴です。投資信託を保有しているだけでマネックスポイントが貯まります。

仮に投資信託を200万円保有しているとすると、年間600円分のマネックスポイントが貯まります。ポイント付与率は、年率0.08%または0.03%です。

マネックスポイントは、Amazonギフト券やdポイント、JALやANAのマイルなどさまざまな特典と交換できます。

楽天証券と同じく「毎日・毎月」から積立頻度を選べるため、「毎日」積み立てることで時間分散をしたい人にもおすすめです。

マネックス証券には「つみたてNISA・iDeCoシミュレーション」があり、誰でも無料で利用できます。シミュレーションツールでは、「つみたてNISAで積み立てる」「iDeCoで積み立てる」「自分に合う積立制度を見つける」の3つのタブが用意されています。

シミュレーションをしたい人や、iDeCoも迷っている人は、ぜひ利用してみてください。

| マネックス証券 | |

|---|---|

| 特徴 | Amazonギフト券などと交換可能な 「マネックスポイント」が貯まる |

| 選べる投資先数 | 152本 |

| 使い勝手・ サービス |

独自のポイントプログラムで、投資信託を保有しているだけで マネックスポイントが貯まる 「つみたてNISA・iDeCoシミュレーション」を利用できる |

| ポイント連携 | Amazonギフト券などと交換可能な 「マネックスポイント」が貯まる |

※マネックス証券公式サイトより著者作成

マネックス証券のつみたてNISAに関するいい口コミ

- 気軽に始められる

-

マネックス証券は、気軽に始められる点が素晴らしいと思いました。100円からスタートできることや、投資信託を保有するだけでポイントがもらえる点などが魅力的です。

40代・男性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資をスタートできるのが良い面だと思います。

30代・男性

マネックス証券のつみたてNISAに関するよくない口コミ

- NISAの切り替えが難しかった

-

両NISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- 「つみたてNISAかんたんシミュレーション」を利用できる

- NISA口座開設で現物株式の通常のワンショット手数料等が最大5%割引される

- Pontaポイントが最大5%還元される

auカブコム証券は、三菱UFJ証券ホールディングス株式会社とauフィナンシャルホールディングス株式会社が出資しているネット証券です。メガバンクグループ会社・メガ通信キャリアグループ会社の安心感が大きな魅力。

完全システム内製化(自社開発・運用)によって、リスク管理や高品質なサービスの提供に努めている点も特徴です。

銘柄数が豊富で、多くの投資家から支持されています。

「NISA割」というサービスがある点も魅力的です。auカブコム証券でつみたてNISAの口座を開設した場合、現物株式の通常のワンショット手数料と現物株式・信用取引共通の1日定額手数料が最大5%割引されます(割引率は、継続年数によって変わる)。

将来的に株式投資も行いたい場合、手数料の割引はうれしい特典といえるでしょう。

また、auカブコム証券の「つみたてNISAかんたんシミュレーション」では、毎月の積立額と期間を入力するだけで、手軽に最終資産や非課税メリットをシミュレーションできます。

シミュレーションには、以下の3つのプランが用意されています。

・高収益をねらいたい人向けの「積極プラン」

・リターンとリスクのバランスを取りたい人向けの「バランスプラン」

・コツコツ預金以上の成果を目指したい人向けの「堅実プラン」

そのため自分の投資スタイルに合わせた結果を確認できるでしょう。

投資信託の積み立てでPontaポイントの還元を受けられます。具体的には、au PAYカード決済で投資信託を積み立てると毎月の積立額の1%がPontaポイントで還元される仕組みです。

また、au回線またはUQ mobileユーザーなら、加えて毎月の積立額の最大4%Pontaポイントが還元されます。

| マネックス証券 | |

|---|---|

| 特徴 | 三菱UFJフィナンシャル・グループに属し、 メガ通信キャリアグループ会社でもあるネット証券 |

| 選べる投資先数 | 171本 |

| 使い勝手・ サービス |

NISA口座を開設すると現物株式の通常の ワンショット手数料等が最大5%割引される 「つみたてNISAかんたんシミュレーション」を利用できる |

| ポイント連携 | au PAYカード決済による投資信託の 積み立てなら最大5%のPontaポイントが還元される |

※auカブコム証券公式サイトより著者作成

auカブコム証券のつみたてNISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。シミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券のつみたてNISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な種類から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- オペレーターが画面共有で説明してくれる「リモートサポート」がある

- 投資信託の取引ができる「投信アプリ」でスムーズに取引・資産管理ができる

- 投資信託の保有で松井証券ポイントまたは現金を受け取ることができる

松井証券は、1918年創業で100年以上の歴史を持つ老舗の証券会社です。老舗にもかかわらず1998年には、業界初となる本格的インターネット取引「ネットストック」をスタートし、ネット証券としても投資家からの支持を獲得しています。

つみたてNISAの銘柄数も173本と豊富で、「投信アプリ」を使えばスマホで簡単に取引や資産管理ができます。基準価額のお知らせなどPush通知で受信する設定も可能です。アプリの操作に迷ったときは、ヘルプやご利用ガイドですぐに使い方を調べられます。

オペレーターがパソコン画面を共有しながら操作方法などを分かりやすく説明してくれる「リモートサポート」があることも、投資初心者にとってはうれしいポイントです。

松井証券は、サポート体制が手厚いことに定評があります。HDI-Japan(ヘルプデスク協会)主催「サポートポータル格付け(証券業界)」と「問合せ窓口格付け(証券業界)」では、それぞれ2011~2021年まで11年連続で三ツ星を獲得しています。(2022年時点)

対象の投資信託を保有していると、松井証券ポイントまたは現金を受け取れるポイントプログラムも用意されています。ポイントで投資信託を購入したり、dポイントやAmazonギフト券、3,000種類以上の商品と交換したりすることも可能です。

| 松井証券 | |

|---|---|

| 特徴 | Amazonギフト券などと交換可能な 「マネックスポイント」が貯まる |

| 選べる投資先数 | 173本 |

| 使い勝手・ サービス |

サポート体制が手厚くオペレーターが 画面共有で説明してくれる「リモートサポート」がある 投資信託の取引ができる「投信アプリ」で スムーズに取引・資産管理ができる |

| ポイント連携 | 対象の投資信託を保有していると松井証券ポイント または現金を受け取ることができる |

※松井証券公式サイトより著者作成

松井証券のつみたてNISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。両NISAの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券のつみたてNISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- サイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代

出典:fuelle編集部がクラウドワークスで調査

SMBC日興証券

- つみたてNISA以外にもいろいろな金融商品を購入できる

- 三井住友銀行との連携口座(バンク&トレード)を利用できる

- 投信積立でdポイントが貯まる

SMBC日興証券は、大手総合証券の一角です。全国営業店舗を構えると同時に、イージートレードというネットでの取引機能も充実しているのが魅力です。

総合証券にもかかわらず、つみたてNISA取扱銘柄数が158本と大手ネット証券と遜色がありません。株など幅広い商品もそろっているので、さまざまな投資にチャレンジしてみたい人にも向いています。

金融電卓(積立シミュレーター)を無料で利用できるのも便利です。毎月の積立額や期間を入力すると、簡単にシミュレーションできます。うまく活用すれば資産形成のプランを立てやすいでしょう。

また三井住友グループの特徴を活かし、三井住友銀行の銀行口座と連携した取引(バンク&トレード)も可能です。三井住友銀行をメインバンクに使っている人なら、資金移動もスムーズに行えるのでぜひ利用してみてはいかがでしょうか。

SMBC日興証券のデメリットは、インターネット専用口座「ダイレクトコース」だと、店頭での注文を受けられない(事務手続きは可能)点です。対面サービスを期待している人は、注意しましょう。

佐藤彰(佐藤彰コーチングFP事務所代表)

| SMBC日興証券 | |

|---|---|

| 特徴 | ・大手総合証券の一角 ・全国営業店舗を構えると同時に イージートレードというネットでの取引機能も充実 |

| 選べる投資先数 | 158本 |

| 使い勝手・ サービス |

・ネットで取引できるイージートレードを利用することで、 実質的にネット証券のように各種サービスを利用できる ・つみたてNISAでの資産形成プランを作る際に 便利な金融電卓を無料で利用できる ・イージートレードを利用すれば、全上場会社の 株式を解説する四季報を無料で利用可能 ・三井住友銀行との連携口座(バンク&トレード)を利用できる |

| ポイント連携 | ・インターネット専用取引口座「ダイレクトコース」の場合、 dポイントを連携して投信積立 (投信つみたてプラン)を利用した場合、dポイントが貯まる! |

※SMBC日興証券より著者作成

SMBC日興証券のつみたてNISAに関するいい口コミ

- 金融電卓(積立シミュレーター)があるのは便利

-

SMBC日興証券のつみたてNISAを利用していて便利だなと感じているのが、「金融電卓(積立シミュレーター)」があるところです。「毎月の積み立て金額をどのように設定したらいくらになるのか」や「目標金額から逆算した毎月の積立金額」がわかったりするので、とても便利に利用させてもらっています。

30代・男性

- 店舗もあるので安心感があります!

-

三井住友フィナンシャルグループなので、証券会社自体に安心感があります。店舗もあり、いざとなったら直接対応してもらえる点もうれしいです。銀行と違い、証券会社なのでつみたてNISAとして選べる銘柄の種類が多い点もメリットだと感じています。

30代・女性

- 店舗もあるので安心

-

ネットから申し込みができるので気軽に始めることができるとともに、店舗もあるので、いざというときも店舗でいろいろと相談ができるので安心感があります。

30代・女性

SMBC日興証券のつみたてNISAに関するよくない口コミ

- 公平性に不安あり

-

会社は大手証券会社なのですが、昨今相場操縦事件が起こり、公正性に不安があります。WEB画面の使い勝手があまりよくないのもマイナス。自分が運用している銘柄の騰落率がわかりづらいです。

30代・女性

イオン銀行

- イオン銀行スコアを貯めると預金金利優遇やATM引き出し無料サービス追加等特典あり

- イオンモールなどで全国に店舗を構えていて、365日営業なので便利

- 保険、住宅ローンなどの各種銀行サービスもあわせて利用できる

イオン銀行は、ネットで取引も可能ですが、全国のイオンモールに店舗を構えているのも魅力です。店舗は年中無休365日、9~21時まで営業しているので、お仕事帰りやお買い物のついでに、気軽に対面でサービスを受けられます。

無料で利用できる「つみたてシミュレーション」はiDeCoにも対応しているため、多角的な視点からシミュレーションできるでしょう。

またイオン銀行では、保険や住宅ローンなど他のサービスも併せて利用できます。投資だけでなく、お金に関わるサービスを一元化できる点も魅力です。

独自のサービス「イオン銀行Myステージ」では、「イオン銀行スコア」というものがあります。イオン銀行スコアとは、対象の取引を行うと付与されるスコアのことです。例えば投資自動積立の口座振替をした場合は30点貯まります。

さまざまなサービスを複合的に利用すればするほど会員ランクが上がり、ランクに応じて預金金利優遇や、ATM引き出し手数量が無料になるなどの特典を得られるのでお得です。例えば150点以上の場合は、プラチナステージとなり普通預金金利が年0.1%となります。

デメリットとしては、つみたてNISA取り扱い本数が20本と少ない点です。多くの選択肢から選びたい人には向いていないかもしれません。

| イオン銀行 | |

|---|---|

| 特徴 | ・ネット銀行にもかかわらず全国の イオンモールに店舗を構えている |

| 選べる投資先数 | 20本 |

| 使い勝手・ サービス |

・ネットで証券および銀行取引の両方のサービスを利用できる ・イオンモールなどの店舗で年間365日営業。平日21時まで営業 ・イオン銀行スコアを貯めると普通預金の金利アップなど イオン銀行利用するうえでお得になる各種サービスあり |

| ポイント連携 | ・投信自動積立を口座振替設定や投信残高に 応じてイオン銀行スコア(※)が貯まる! ※スコアが貯まると会員ランクが上がり、預金金利アップや ATM引き出し無料サービスが追加されるなど特典あり |

※イオン銀行より著者作成

PayPay銀行

- つみたてNISA取り扱い銘柄数が79本と銀行としては多い

- 各種キャッシュレス決済に対応

- 海外送金サービスも取り扱っている

PayPay銀行は、名前から新しい銀行と感じる人もいるかもしれませんが、2021年4月5日に日本初のインターネット専業銀行「ジャパンネット銀行」から名称変更した銀行です。

つみたてNISAそのものに関するシミュレーターのような便利な機能は特にありませんが、取り扱い本数が79本と、銀行にしては多めなのが特徴です。

各種キャッシュレス決済に対応していて、入出金機能が充実している点が特徴です。キャッシュレスに慣れている人にとっては、かなり便利に使える金融機関なのではないでしょうか。ただしつみたてNISAは普通預金からの引き落としのため、キャッシュレス決済は利用できない点は注意が必要です。

銀行として利用するにも、ATM手数料が毎月1回目は0円、3万円以上なら何度でも0円なので手数料を抑えたい人におすすめです。

PayPay銀行提供するサービスには、住宅ローンなどの従来型の銀行サービスだけでなく、BIGやtotoなどの各種くじ、ネットで完結する海外送金などユニークなものがあります。幅広くお金に関するサービスを利用したい人に向いているでしょう。

| PayPay銀行 | |

|---|---|

| 特徴 | ・2021年4月5日に「ジャパンネット銀行」から 「PayPay銀行」へと銀行名を変更 ・ジャパンネット銀行は国内大手企業の出資を受け、 日本初のインターネット専業銀行として設立されたネット老舗銀行 |

| 選べる投資先数 | 79本 |

| 使い勝手・ サービス |

・PayPay残高への入出金がいつでも・何回でも手数料0円 ・各種キャッシュレス決済に対応 ・海外送金サービスも取り扱っている |

| ポイント連携 | 特になし |

※PayPay銀行より著者作成

LINE証券

- スマホ証券で画面が見やすく投資初心者に優しい設計

- つみたてNISAで運用期間中も手数料ゼロ銘柄を買える

- LINEポイントで投資できる

LINE証券は、LINEグループのスマホ専業証券です。スマホに特化しているので、とにかく画面が見やすく、取引をするうえで迷わないよう投資初心者に優しい設計になっているのが魅力です。

例えば投資信託名のすぐ下には「運用手数料低い」などの表示があり、どんな特徴がある銘柄なのか誰が見てもわかるようになっています。また「リターン重視世界」などタイプ別に選ぶこともできます。ただしつみたてNISAの取扱数は9本のみと少ない点は、デメリットです。

一方で、運用手数料(2030年12月31日まで)がゼロの「野村スリーゼロ先進国株式投信」など、特徴のある銘柄を取り扱っています。

LINEグループの証券会社のため、LINEポイントをつみたてNISAに利用できる点もメリットです。投資初心者なら、現金を使わずにまずポイントで投資にチャレンジしてみるのもよいのではないでしょうか。

| LINE証券 | |

|---|---|

| 特徴 | ・LINEグループのスマホ専業証券 ・投資初心者向けのユーザーインターフェースに 優れており、投資への敷居を下げて利用できる |

| 選べる投資先数 | 9本 |

| 使い勝手・ サービス |

・スマホ証券でユーザーインターフェースに優れている ・運用期間中も手数料ゼロで 利用できる商品を取り扱っている ・LINEポイントをつみたてNISAに利用できる |

| ポイント連携 | ・LINEグループのサービス利用で獲得した LINEポイントを使って投資ができる |

※LINE証券より著者作成

LINE証券のつみたてNISAに関するいい口コミ

- 手軽にできて最高です!

-

LINEは今では誰もが使っているSNSです。そのLINEグループの証券会社から、つみたてNISAができるようになったというのは手軽でありがたいです。選べる銘柄も知名度の高いものから選べるのでありがたいです。

20代・男性

- LINEポイントで投資できて、少額から始められる。

-

LINEポイントで投資ができるので、LINEポイントをたくさん保有していた私には、とても利便性が高いと感じました。1,000円という少額から始められるので、つみたてNISA初心者の私でも気軽に始めることができました。

30代・男性

- 継続的に資産形成できる優れモノ

-

スマホのアプリから初心者でも簡単に始めることができます。手数料が安く、アプリの更新が早くて見やすいので、スマホでゲームしているような感覚で行えます。LINE Pay残高やLINEポイントでの投資にも対応しているので、現金ナシでも投資できるのも魅力です。

40代・男性

LINE証券のつみたてNISAに関するよくない口コミ

- つみたてNISA専用のアプリがあるといい

-

取り扱っているつみたてNISA銘柄数が9本しかないので、もう少し増やしてほしいです。専用のアプリがあると見やすくて時短になります。

40代・男性

- 銘柄数も少なく、一般NISAもない

-

一般NISAの取り扱いがないのはデメリットです。取り扱っている銘柄も決して多いというわけでもないので、もっといろいろな種類を購入したい人にはあまり向いていないかもしれません。まだまだ改善できるところは多いと思います。

30代・男性

- 銘柄数に不満

-

取扱銘柄が厳選されているので、投資の選択肢が少ないのがデメリットだと感じています。LINEポイントを利用する場合は、LINEポイントの数を指定することができないので、少し使いづらいです。

30代・男性

CONNECT

- スマホ証券で画面がわかりやすい

- 「まいにち投信」を利用すれば、つみたてNISA以外の投資信託も買付手数料無料

- 毎月10枚の手数料無料クーポン(単元株や信用取引の手数料が無料)が配布される

CONNECTは、大和証券グループのスマホ専業証券です。スマホでの操作に特化していて、シンプルで投資初心者にも優しい画面設計なのが特徴です。さまざまな少額投資サービスが充実しているのも魅力でしょう。

例えば「まいにち投信」は、つみたてNISA以外の投資信託も含めて、毎日100円から買付手数料無料で投資ができるサービスです。いきなり高額から始めるのに抵抗がある人は、少額からチャレンジしてみてはいかがでしょうか。

各種銀行口座から毎月決まった金額をCONNECTへ入金できる振替サービスもあるので、計画的な資産形成にも便利です。

対象の取扱銘柄数は16本と少ないため、デメリットに感じる人もいるかもしれません。しかしラインアップは低コストなものが中心なので、投資初心者には逆にメリットと考えることもできるでしょう。

以下のような株式全般のサービスが充実している点もCONNECTの魅力です。

・dポイントを利用した「ポイント投資」

・1株から始められる「ひな株」

・日中に米国株を投資できる「ひな株USA」

・新規公開株式へ投資できる「IPO」

・単元株や信用取引の手数料が無料になる株式クーポン配布など

| CONNECT | |

|---|---|

| 特徴 | ・2019年4月に大和証券グループが新設したスマホ証券 ・投資初心者に優しい設計となっているだけでなく、 少額投資できる各種サービスが利用できる |

| 選べる投資先数 | 16本 |

| 使い勝手・ サービス |

・スマホ証券でユーザーインターフェースに優れている ・「つみたて投信」を利用すれば、 つみたてNISA以外の投資信託も買付手数料無料 ・毎月10枚の手数料無料クーポン (単元株や信用取引の手数料が無料)が配布される |

| ポイント連携 | ・CONNECTのアプリからdアカウント連携することで、 dポイントから株式投資ができる |

※CONNECTより著者作成

パターン別にチェック!おすすめの金融機関

クレジットカードでポイントを貯めたいならマネックス証券

つみたてNISAをクレジットカード決済でポイントを貯めたいなら「マネックス証券」を選びましょう。上述した10社でクレジットカード決済に対応している証券会社は4社ありますが、その中で最も大きな還元を受けられます(2022年6月7日時点)。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

ただしスマホなどでau回線やUQ mobile回線を契約している人は「auカブコム証券」のほうがおすすめです。クレジットカード決済によるポイント還元率は、マネックス証券の1.1%を0.1%下回りますが、指定のau回線は4.0%、指定のUQ mobile回線の契約者は2.0%のポイントが別途付与されます。

| 1位 | |

1.1% |

|---|---|---|

| 2位 | |

1.0%(※1) |

| 3位 |  |

1.0%(※2) |

| 4位 | |

0.5%(※3) |

※1 対象のau回線契約者は最大5.0%、対象のUQ mobile回線契約者は最大3.0%

※2 2022年9月より0.2%または1.0%

※3 一部のクレジットカードは1.0%または2.0%

「積立NISAの落とし穴は全部で14 大損する可能性はある?」よりfuelle編集部が引用

充実したサポートを受けたいならイオン銀行か松井証券

投資の知識に自信がなく相談しながらつみたてNISAを始めたい人には、「イオン銀行」がおすすめです。イオン銀行は、全国のイオンモールに実店舗を構えており365日年中無休で9~21時まで営業しています。近くに店舗があれば対面で相談できるため、心強いでしょう。

買い物ついでに寄れる手軽さもおすすめできるポイントです。事前に来店予約をしていけば優先的に案内してもらえるため、忙しい人でも気軽に利用できます。

対面ではなくネットでのサポートという観点では、「松井証券」が向いています。ホームページがすっきり見やすく、どこに自分の必要な情報があるのかを見つけやすいのが特徴です。またコールセンターでは、HDI-Japan(ヘルプデスク協会)主催 2021年度問合せ窓口格付け(証券業界)で最高評価の「三つ星」を11年連続で獲得しており、定評があります。

「店舗に行くのは面倒だけど手厚いサポートがほしい」という人にぴったりの証券会社でしょう。

非課税投資枠を使い切りたいなら楽天証券

年の途中から投資枠40万円を使い切りたいなら「楽天証券」がおすすめです。他社にはない「増額設定」ができるため、時間を分散しながら投資枠を使い切ることができます。

40万円の投資枠を使い切るだけなら他社にもある「ボーナス設定」で十分かもしれません(楽天証券でも可能)。しかしボーナス設定では、特定の月に積立額が偏ってしまうため、どうしても時間の分散効果がやや弱まってしまいます。

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月積立 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 21万円 |

| ボーナス設定 | 9万5,000円 | 0円 | 0円 | 0円 | 0円 | 0円 | 9万5,000円 | 19万円 |

| 合計 | 12万5,000円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 12万5,000円 | 40万円 |

楽天証券の増額設定は、積立額を特定の2ヵ月ではなく年内の残りの月すべてで上乗せできます。積立額が特定の月に偏らないため、ボーナス設定より時間の分散の効果を享受しやすいでしょう。

| 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 毎月積立 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 21万円 |

| 増額設定 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 2万7,142円 | 18万9,994円 |

| 合計 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 5万7,142円 | 39万9,994円 |

「積立NISAの落とし穴は全部で14 大損する可能性はある?」よりfuelle編集部が引用

スマホでつみたてNISAを管理するならLINE証券かCONNECT

スマホ専業証券の「LINE証券」や「CONNECT」がおすすめです。いずれも「投資初心者でも見やすい」「投資を手間に感じない」といった点を意識して画面が設計されています。

スマホなら移動中やスキマ時間を有効活用して、つみたてNISAを管理できます。投資をしたあとの管理に手間をかけたくない人にもおすすめです。

積立NISAでおすすめの銘柄

投資スタイル別に銘柄を紹介します。

手数料を抑えて投資したい人におすすめの銘柄

eMAXIS Slim米国株式(S&P500)

- 成長著しい米国株が投資先

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

- 純資産総額が高く人気と実績がある

- 米国の代表的な株価指数S&P500との連動を目指す

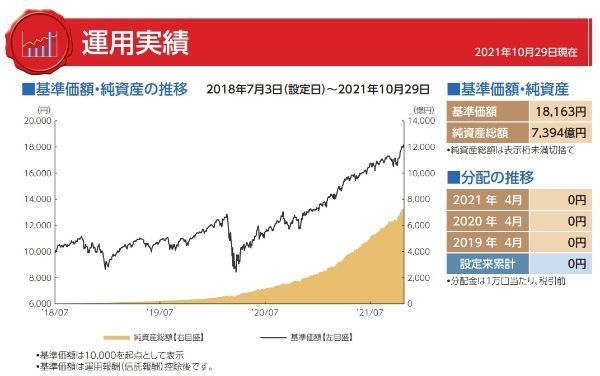

証券会社の積立件数ランキングなどで常に上位に入っている人気の投資信託です。信託報酬が0.0968%と低いため、長期で運用してもコストがかさまないことがメリットです。

投資対象は、米国株式で米国の代表的な株価指数S&P500との連動を目指すインデックス型の投資信託です。組入上位銘柄を見てみるとAppleやMicrosoft、Amazonなどの成長著しい米国企業の株式に数多く投資していることがわかります。

「コストを抑えて長期投資したい」「米国株投資に興味がある」「リスクを抑えて市場平均と連動するリターンを目指したい」という人におすすめです。

| 投資対象 | 海外(米国)・株式 |

|---|---|

| 投資方針 | インデックス型(S&P500に連動) |

| 信託報酬 | 0.0968%(税込み) |

| 純資産総額 | 1兆1,782億円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12月30日:9,487億5,900万円 2020年12月30日:2,289億2,400万円 2019年12月30日:443億8,700万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 CONNECT LINE証券 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:20.07% 1年 :28.07% 3年 :21.84% |

SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

- 全世界の株式に分散して投資できる

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

全世界に投資できる投資信託の中でも信託報酬が0.1102%と低く、長期投資に向いているのがSBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))です。信託報酬は、投資信託を保有する間中毎営業日かかるものなので信託報酬が低ければコストを抑えて運用できます。

同商品を購入すれば、日本を含む世界中の株式市場に投資しているのと同じ効果を期待できます。

「コストを抑えて長期投資したい」「全世界に分散して投資したい」「リスクを抑えて市場平均と連動するリターンを目指したい」という人におすすめです。

| 投資対象 | 国内外(日本を含むグローバル)・株式 |

|---|---|

| 投資方針 | インデックス型 (FTSEグローバル・オールキャップ・インデックスに連動) |

| 信託報酬 | 0.1102%(税込み) |

| 純資産総額 | 577億5,500万円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12月30日:475億500万円 2020年12月30日:132億300万円 2019年12月30日:48億5,200万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 |

| リターン(年率) ※2022年3月31日時点 |

6ヵ月:10.17% 1年 :18.50% 3年 :17.57% |

全世界に投資したい人におすすめの銘柄

eMAXIS Slim全世界株式(オール・カントリー)

- 全世界の株式に分散して投資できる

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

- 純資産総額が高く人気と実績がある

eMAXIS Slim全世界株式(オール・カントリー)は、全世界に分散して投資できる投資信託の中でも純資産総額が大きく人気のある投資信託です。信託報酬が0.1144%と低いため、長期投資にも向いています。

つみたてNISAの運用できる期間は最長20年です。近年は、米国株市場が好調ですが20年の間に世界情勢が変化し他国の市場が活性化することも十分考えられます。先を見据えて、全世界の株式にバランス良く投資するのも一つの投資戦略といえるでしょう。

「全世界に分散して投資したい」「コストを抑えて長期投資したい」「リスクを抑えて市場平均と連動するリターンを目指したい」という人におすすめです。

| 投資対象 | 国内外(日本を含むグローバル)・株式 |

|---|---|

| 投資方針 | インデックス型 (MSCIオール・カントリー・ワールド・インデックスに連動) |

| 信託報酬 | 0.1144%(税込み) |

| 純資産総額 | 5,064億8,700万円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12月30日:3,967億2,200万円 2020年12月30日:775億9,400万円 2019年12月30日:116億2,500万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 CONNECT LINE証券 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:11.05% 1年 :19.25% 3年 :16.84% |

楽天・全世界株式インデックス・ファンド

- 全世界の株式に分散して投資できる

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

- 純資産総額が高く人気と実績がある

楽天・全世界株式インデックス・ファンドも日本を含む全世界の株式にバランス良く投資できる投資信託です。純資産総額が大きく投資家から人気を集めており、信託報酬も0.202%と低く長期投資に適しています。

2022年2月末時点の組入上位銘柄は、AppleやMicrosoft、Amazon、テスラなどの成長著しい米国株です。

「全世界に分散して投資したい」「コストを抑えて長期投資したい」「リスクを抑えて市場平均と連動するリターンを目指したい」という人におすすめです。

| 投資対象 | 国内外(日本を含むグローバル)・株式 |

|---|---|

| 投資方針 | インデックス型 (FTSEグローバル・オールキャップ・インデックスに連動) |

| 信託報酬 | 0.202%(税込み) |

| 純資産総額 | 1,764億8,200万円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12月30日:1,510億1,100万円 2020年12月30日:638億9,200万円 2019年12月30日:327億6,400万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:9.04% 1年 :17.74% 3年 :16.24% |

米国株に投資したい人におすすめの銘柄

楽天・全米株式インデックス・ファンド

- 成長著しい米国株が投資先

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

- 純資産総額が高く人気と実績がある

楽天・全米株式インデックス・ファンドは、証券会社の積立件数ランキングなどで常に上位に入っている人気の投資信託です。純資産総額も大きく信託報酬が0.162%と低いのも魅力。

投資対象は、米国株式です。組入れ上位銘柄を見るとGAFAM(Google、Amazon、Facebook※、Apple、Microsoft)などの成長著しい米国企業の株式に数多く投資していることがわかります。

「米国株投資に興味がある」「コストを抑えて長期投資したい」「リスクを抑えて市場平均と連動するリターンを目指したい」という人におすすめです。

※Facebookは、2021年10月28日付で社名をMeta(メタ)に変更しています。

| 投資対象 | 海外(米国)・株式 |

|---|---|

| 投資方針 | インデックス型 (CRSP USトータル・マーケット・インデックスに連動) |

| 信託報酬 | 0.162%(税込み) |

| 純資産総額 | 5,593億8,100万円(2022年4月25日) |

| 純資産総額の推移 | 2021年12月30日:4,717億5,600万円 2020年12月30日:1,736億9,700万円 2019年12月30日:741億7,400万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:13.00% 1年 :23.43% 3年 :20.92% |

SBI-SBI・V・S&P500インデックス・ファンド

- 成長著しい米国株が投資先

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

- 純資産総額が高く人気と実績がある

- 米国の代表的な株価指数S&P500との連動を目指す

SBI-SBI・V・S&P500インデックス・ファンドも純資産総額が大きく、ランキング上位にもよく入る人気の投資信託です。信託報酬が0.0938%程度と低いため、コストを抑えつつ成長著しい米国株に投資できます。米国の代表的な指数S&P500との連動を目指しているのが特徴。

組入上位10銘柄にGAFAMやテスラ、ジョンソン&ジョンソンなど名だたる米国企業がそろっているインデックス型の投資信託です。世界最大級の運用会社「バンガード」が運用する「バンガード・S&P500 ETF」を実質的な投資対象としています。

「米国株投資に興味がある」「コストを抑えて長期投資したい」「リスクを抑えて市場平均と連動するリターンを目指したい」という人におすすめです。

| 投資対象 | 海外(米国)・株式 |

|---|---|

| 投資方針 | インデックス型(S&P500に連動) |

| 信託報酬 | 0.0938%程度(税込み) |

| 純資産総額 | 5,520億9,800万円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12月30日:4,589億4,100万円 2020年12月30日:1,026億9,400万円 2019年12月30日:82億4,600万円 |

| 取扱金融機関 | SBI証券 マネックス証券 auカブコム証券 SMBC日興証券 |

| リターン(年率) ※2022年3月31日時点 |

1ヵ月:11.25% 6ヵ月:15.97% 1年 :29.68% |

日本を中心に投資したい人におすすめの銘柄

三井住友・DCつみたてNISA・日本株インデックスファンド

- 日本国内の株式が投資先

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

- TOPIX(東証株価指数)との連動を目指す

「情報収集がしやすい」「日本企業を応援したい」「身近な企業に投資したい」といった理由で、日本国内を中心に投資したいと考える人も多いでしょう。

三井住友・DCつみたてNISA・日本株インデックスファンドなら日本国内の株式に投資できます。2022年3月31日時点の組入上位5銘柄は、以下の通りです。

・トヨタ自動車(4.1%)

・ソニーグループ(2.9%)

・キーエンス(1.9%)

・三菱UFJフィナンシャル・グループ(1.7%)

・東京エレクトロン(1.5%)

信託報酬も0.176%と低くTOPIX(東証株価指数)との連動を目指しているため、情報収集がしやすいでしょう。

| 投資対象 | 国内・株式 |

|---|---|

| 投資方針 | インデックス型(TOPIX(東証株価指数)に連動) |

| 信託報酬 | 0.176%(税込み) |

| 純資産総額 | 625億2,600万円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12年30日:614億5,200万円 2020年12月30日:446億2,600万円 2019年12月30日:320億3,800万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:-7.23% 1年 :1.66% 3年 :7.95% |

いろいろな資産にバランス良く投資したい人におすすめの銘柄

たわらノーロード バランス(8資産均等型)

- 8つの資産にバランス良く分散投資できる

- インデックス型なので初心者も安心

- 信託報酬が低いので長期投資に最適

8つの資産(国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券・国内リート・先進国リート)にバランス良く投資できる投資信託です。資産配分比率は、均等とすることを目標としています。

国内株式と外国株式それぞれの組入上位銘柄は、以下の通りです。

| 国内株式(パッシブ) 組入上位銘柄 |

外国株式(パッシブ) 組入上位銘柄 |

|---|---|

| トヨタ自動車 | Apple |

| ソニーグループ | Microsoft |

| キーエンス | Amazon |

| リクルートホールディングス | Tesla |

| 三菱UFJフィナンシャル・グループ | Alphabet(Google) |

「株式以外の資産にもバランス良く投資したい」「国内・海外を問わず、さまざまな地域に分散投資したい」という人におすすめです。

| 投資対象 | 国内外の株式、公社債、不動産投資信託証券 |

|---|---|

| 投資方針 | インデックス型 (各資産クラスの代表的な指数に連動) |

| 信託報酬 | 0.154%(税込み |

| 純資産総額 | 300億7,300万円 |

| 純資産総額の推移 | 2021年12月30日:266億6,900万円 2020年12月30日:137億2,800万円 2019年12月30日:62億1,800万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:1.08% 1年 :7.11% 3年 :7.91% |

積極的にリターンをねらいたい人におすすめの銘柄

ひふみプラス

- アクティブ型で積極的にリターンをねらえる

- 国内外の上場株式に投資できる

- 純資産総額が高く人気と実績がある

- 米国の代表的な株価指数S&P500との連動を目指す

ひふみプラスは、市場平均を上回るリターンを目指すアクティブ型の投資信託です。国内外の株式を投資対象とし、調査・分析を行い、市場価値が割安と考えられる銘柄を選別して長期的に投資します。株式の組入比率も、状況に応じて柔軟に変化させます。

2022年3月末時点の主な資産別構成は、以下のように日本株式が8割と多い傾向です。

・日本株式:82.81%

・海外株式:10.68%

2022年3月末時点での組入上位5銘柄は、以下のようになっています。

1位:ソニーグループ(2.55%)

2位:オリエンタルランド(2.44%)

3位:東京海上ホールディングス(1.94%)

4位:三菱UFJフィナンシャル・グループ(1.80%)

5位:INPEX(1.72%)

8割が日本株式のため、日本株が上位に並んでいます。外国株式でTOP10に入っている組入銘柄はMicrosoftで7位(1.66%)です。業種別の比率の上位は「情報・通信業(10.68%)」「サービス業(10.58%)」「電気機器(9.39%)」となっています。

「リスクがあるとしても、積極的にリターンをねらいたい」「値動きが激しくても許容できる」という人におすすめです。

| 投資対象 | 国内外・株式 |

|---|---|

| 投資方針 | アクティブ型 |

| 信託報酬 | 1.078%程度(税込み) |

| 純資産総額 | 4,409億8,500万円(2022年4月25日時点) |

| 純資産総額の推移 | 2021年12月30日:4,795億5,800万円 2020年12月30日:4,528億7,600万円 2019年12月30日:5,629億6,400万円 |

| 取扱金融機関 | SBI証券 楽天証券 マネックス証券 auカブコム証券 松井証券 SMBC日興証券 PayPay銀行 イオン銀行 CONNECT LINE証券 |

| リターン(年率) ※2022年4月22日時点 |

6ヵ月:-26.07% 1年 :-10.96% 3年 :5.95% |

積立NISAとは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)が、つみたてNISAでは非課税です。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1つ |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAは2037年までので制度でしたが、2020年度の税制改正で5年延長され、2042年までになりました。

開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

積立NISAの始め方 Q&A

投資先は金融庁の厳しい基準をクリアした投資信託に限定されているので、初心者でも取り組みやすいでしょう。

また、投資先が「金融庁の基準をクリアした投資信託」に限られているため、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

おおよそ次のような金額なります。運用せずに単に貯めた場合と比べるとそのの効果がよくわかります。

・毎月3,000円ずつを20年間投資

運用しない……72万円

3%の利回りで運用……約98万円

5%の利回りで運用……約123万円

・毎月1万円円ずつを20年間投資

運用しない……240万円

3%の利回りで運用……約328万円

5%の利回りで運用……約411万円

・毎月3万円円ずつを20年間投資

運用しない……720万円

3%の利回りで運用……約985万円

5%の利回りで運用……約1,233万円

コストを抑えて運用することにこだわる人なら、信託報酬が低いものを選ぶのもよいでしょう。次の銘柄は、信託報酬が0.0968%と低く人気の米国株に投資できます。

・eMAXIS Slim米国株式(S&P500)

・eMAXIS Slim全世界株式(オール・カントリー)

・たわらノーロード バランス(8資産均等型)

・SBI証券

・楽天証券

・マネックス証券

・auカブコム証券

・松井証券

■保有資格

AFP・米国CTI認定プロフェッショナルコーチCPCC

■保有資格

AFP・米国CTI認定プロフェッショナルコーチCPCC

【こちらの記事も読まれています】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ