つみたてNISAでリスクを抑えて運用したい人は、手軽に分散投資ができるバランス型ファンドを検討してみましょう。ただし、運用方法や資産配分は銘柄ごとに違います。どのようなバランス型ファンドがあるのかを知り、自分に合った商品を見つけましょう。

- バランス型ファンドなら1本で十分、ほかの銘柄と組み合わせなくていい

- 高リスクで利回り重視ならDCニッセイワールドセレクトファンド(株式重視型)がおすすめ、3年利回りが11.8%

- 中リスクでバランス重視なら<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)がおすすめ、3年利回り9.6%

- 低リスクで安定重視ならDCニッセイワールドセレクトファンド(債券重視型)がおすすめ、3年利回り4.9%

- バランス型ファンドのメリットは、リバランスが自動で行われ簡単に分散投資ができること

- バランス型ファンドのデメリットは、信託報酬が高めで、希望通りに資産配分ができないこと

- つみたてNISAで長期投資をするならリスクが高めのバランス型ファンドを購入してもいい

目次

- 積立NISAで購入できるバランス型ファンドの特徴

- 積立NISAの銘柄は「バランス型」と「株式100%型」に分けられる

- リスクを抑えたいなら「バランス型」

- バランス型は「配分比率固定型」「リスクコントロール型」「ターゲットイヤー型」の3つ

- 配分比率固定型

- リスクコントロール型

- ターゲットイヤー型

- バランス型の「4資産」と「8資産」はどう違う?

- 積立NISAではバランス型1本だけ買えばいい?組み合わせはいらない?

- 【投資スタイル別】積立NISAでおすすめのバランス型ファンドランキング

- 利回り重視(高リスク)のバランス型ファンドTOP3

- DCニッセイワールドセレクトファンド(株式重視型)

- ダイワ・ライフ・バランス70

- つみたてバランスファンド

- リスクと利回りのバランス重視(中リスク)のバランス型ファンドTOP3

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

- つみたて4資産均等バランス

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)

- 安定重視(低リスク)のバランス型ファンドTOP3

- DCニッセイワールドセレクトファンド(債券重視型)

- ダイワ・ライフ・バランス30

- 三井住友・DC年金バランス30(債券重点型)

- バランス型ファンドのメリット

- バランス型ファンドのデメリット

- 「バランス型」の利回りは?大きな利回りを狙うなら「株式100%型」

- 積立NISAの資産クラスごとの平均利回り

- バランス型の利回り

- 高リスクのバランス型の場合

- 中リスクのバランス型の場合

- 低リスクのバランス型の場合

- 利回りが高いのはバランス型ではなく株式100%型

- 積立NISA「株式100%型」で利回りの高い銘柄TOP3

- iシェアーズ 米国株式(S&P500)インデックス・ファンド

- フィデリティ・米国優良株・ファンド

- iFree NYダウ・インデックス

- バランス型ファンドはいらない?こんな買い方はやめたほうがいい!

- 積立NISAでバランスファンドが買えるおすすめの証券会社

- SBI証券

- SBI証券の良い口コミ

- SBI証券の良くない口コミ

- 楽天証券

- 楽天証券の良い口コミ

- 楽天証券の良くない口コミ

- マネックス証券

- マネックス証券に関する口コミ

- auカブコム証券

- auカブコム証券の良い口コミ

- auカブコム証券の良くない口コミ

- 松井証券

- つみたてNISAの概要

- 積立NISAで分散投資したいならバランス型ファンドを選ぼう

- 積立NISAのバランス型ファンドについてよくあるQ&A

積立NISAで購入できるバランス型ファンドの特徴

バランス型ファンドは、複数の資産を組み合わせてリスクを抑えながら運用できる投資信託です。どのような特徴があるのか、詳しく見ていきましょう。

積立NISAの銘柄は「バランス型」と「株式100%型」に分けられる

つみたてNISAで購入できる投資信託は、大きく分けて「株式100%型」「バランス型」の2つです。

「株式100%型」は文字通り株式のみで運用されており、主な投資先は世界株、先進国株、新興国株、米国株、日本株の5つです。そのうち1つだけに投資するものもあれば、複数に投資しているものもあります。

「バランス型」は種類が違う複数の資産で運用されており、代表的な資産には、株式、債券、リートがあります。その中でも、株式が先進国・新興国・日本に分かれるなど、さまざまな比率のバランス型ファンドがあります。

つみたてNISAでバランス型ファンドに分類されているのは、全部で90本です。国内資産のみの国内型と海外資産を含む海外型があり、投資対象資産の種類は銘柄ごとに異なります。

| 投資資産 | 国内型 | 海外型 |

|---|---|---|

| 2種類 | 2本 | 5本 |

| 3種類 | 2本 | 4本 |

| 4種類 | − | 21本 |

| 5種類 | − | 2本 |

| 6種類 | − | 17本 |

| 7種類 | − | 7本 |

| 8種類 | − | 30本 |

最も多いバランス型ファンドは、8種類の資産に投資するもので30本あります。次に4種類が21本、6種類が17本と続きます。

リスクを抑えたいなら「バランス型」

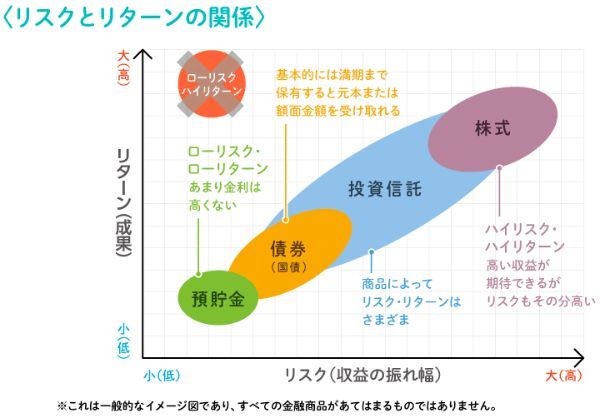

バランス型ファンドはリスクを抑えて投資したい場合に役立つ投資信託です。

一般的にリスクとは「危険なこと」「避けるべきこと」という意味で使われていますが、資産運用の世界では、リスクとは、「リターンの不確実性の度合い(振れ幅)のこと」を表しています。

出典:日本証券業協会

リスクを抑えるには、値動きの異なる複数の資産を組み合わせる方法があります。例えば株式はリスクとリターンが高いのに対して債券はその逆であるため、2つを組み合わせるとある程度のリターンを期待しながらもリスクを抑えられます。

ただし、リスクとリターンは表裏一体であり、ローリスク・ハイリターンの商品はありません。基本的に株式の比率が高いほどハイリスク・ハイリターン、債券の比率が高いほどローリスク・ローリターンに近づきます。

バランス型ファンドのリスクとリターンは、その組み合わせによってさまざまです。株式100%ではないため、一般的にはリスクを抑えて運用できます。

バランス型は「配分比率固定型」「リスクコントロール型」「ターゲットイヤー型」の3つ

バランス型ファンドといえば「配分比率固定型」を指すことが多いですが、「リスクコントロール型」や「ターゲットイヤー型」という種類もあります。

配分比率固定型

配分比率固定型は「株式60%、債券30%」など、あらかじめ決まった資産配分の比率を固定して運用するバランスファンドです。各資産を均等に組み合わせるものや株式比率が高いものなど、リスクの異なるさまざまなタイプがあります。

比率が固定されているため投資先の資産配分がわかりやすく、バランス型の中ではもっともシンプルです。比率が崩れても自動的にリバランスをしてくれます。

金融商品の組み合わせを定期的に見直すこと。特に、株式、債券、投資信託などの価格が上下することによって、ポートフォリオの当初の割合が崩れてしまった時に元の割合に戻すことをいう。

出典:日本証券業協会

配分比率固定型の特徴

- 一定の配分比率を保ち、リスクとリターンが安定する

- 自動的にリバランスをしてくれる

- 資産配分比率の調整ができない

- 単一資産のファンドを組み合わせたほうが信託報酬(運用中の手数料)を抑えやすい

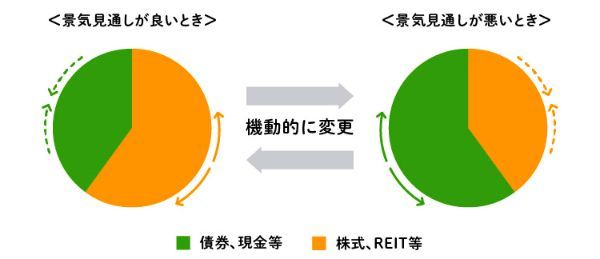

リスクコントロール型

リスクコントロール型は市場環境や目標リスク、目標リターンなどに応じて機動的に配分比率を変更しながら運用するバランスファンドです。

例えば市場環境が好調なら株式などのリスク資産の割合を増やし、不調なら債券などの安定資産の割合を増やします。状況に合わせて配分比率を変更することで、下振れリスクを抑えつつ運用成果を高めることを目指します。バランス型の中では、アクティブファンドに近い性質をもつ投資信託です。

ベンチマーク(目標基準、指標)を上回る成果を目指して積極的に運用する投資信託のこと。

出典:日本証券業協会

リスクコントロール型の特徴

- 市場環境に合わせて配分比率を自動的に変更してくれる

- 市場環境が悪化したときに値下がりリスクを抑えられる可能性がある

- 信託報酬が高い傾向にある

- 運用成果がファンドマネージャーの手腕に左右されやすい

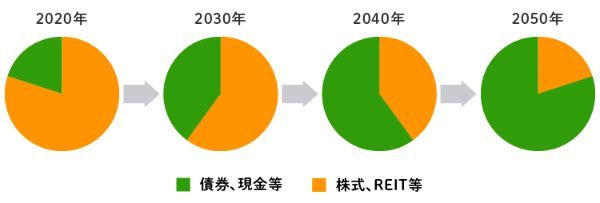

ターゲットイヤー型

ターゲットイヤー型は銘柄ごとにあらかじめ決められた目標とする年(ターゲットイヤー)に向けて、徐々にリスク資産の割合を減らし、安定資産の比率を高めていくバランスファンドです。

仮に定年退職する年をターゲットの年にした場合、その頃には債券や現金の比率が高くなっているため、暴落が起こっても値下がりによる運用資産の減少が抑えられやすくなります。

ターゲットイヤー型の特徴

- 目標年に向けてリスクを自動的に調整してくれる

- 積極運用の時期に積み上がった収益を安定運用の時期に守りやすい

- 信託報酬が高い傾向にある

- 安定資産の割合が高くなるにつれ、上昇局面ではリターンが小さくなる可能性がある

バランス型の「4資産」と「8資産」はどう違う?

つみたてNISAのバランス型ファンドは「4資産」または「8資産」で運用するものが多く、対象資産は以下のように分けられています。

| バランス型ファンド | |

|---|---|

| 4資産 | 8資産 |

| 日本株式 日本債券 先進国株式 先進国債券 |

日本株式 日本債券 先進国株式 先進国債券 新興国株式 新興国債券 日本リート 先進国リート |

一般的には4資産を基本とし、それに新興国の株式と債券、日本と先進国のリートを加えたものが8資産です。投資範囲が広く、より分散効果を期待できます。

一般的なREITは、投資法人という特別な法人を作ることで不動産への投資・運用等を行います。

出典:モーニングスター

リートは上場しており、株式と同じように取引されます。リスクも株式に近いため、市場環境が悪化すれば大きく値下がりすることがあります。新興国資産も比較的リスクが高く、それに加えてリートにも投資するためリスク資産の割合が高くなりがちなのが8資産タイプです。

リスク資産の割合は単純に均等分散すれば4資産が50%、8資産が62.5%です。変動性は高まる可能性がありますがその分リターンも期待できます。

積立NISAではバランス型1本だけ買えばいい?組み合わせはいらない?

バランス型ファンドは、1つの商品だけで複数の資産に分散投資できます。では、バランス型以外の商品を組み合わせる必要はないのでしょうか。

バランス型なら基本的に1本で十分

バランス型ファンドにはリスクの異なるさまざまな商品があるため、わざわざ組み合わせて持つ意味がありません。ほかの商品と組み合わせると、投資先の資産配分がわかりにくくなります。組み合わせるのであれば、バランス型を使わずに単一資産の投資信託を組み合わせたほうが信託報酬も安くなるでしょう。

ただし、つみたてNISAでは債券やリートの単一資産ファンドは購入できません。それらにも投資したい場合は、最初から組み入れられているバランス型ファンドを選ぶびましょう。

國村功志(ファイナンシャル・プランナー)

投資割合を変更したいなら株式型と組み合わせる

バランス型ファンドは異なる資産に分散投資できるのがメリットの1つですが、配分比率の変更はできません。資産配分の割合を変更したいなら、別の商品と組み合わせる必要があります。

つみたてNISAの場合、株式の単一ファンドで調整する方法が基本ですが、株式を追加すればリスクとリターンが大きくなりやすいことは認識しておきましょう。

ここではシンプルな4資産のバランス型ファンドを想定し、米国株、先進国株、新興国株を追加する例を紹介します。試算にあたっては、myINDEの『資産配分ツール』を使用して、2022年8月19日のデータから算出しました。

4資産のバランス型は、日本株、日本債券、先進国株、先進国債券に25%ずつ投資すると仮定します。この場合、過去20年の平均利回りは年5.7%、標準偏差(リスク)は9.7%でした。

「標準偏差」とはリターンのブレの大きさを表す数値で、標準偏差が大きい(リスクが高い)ほど、リターンのブレ幅が大きいことを意味します。

出典:GPIF

組み合わせ例1:米国株を15%保有

米国株を15%組み合わせたケースです。

- リターン……6.5%

- リスク……10.8%

米国株を追加したことで、4資産タイプよりリスクは上昇しています。一方、米国株の過去の値上がりが影響してリターンは向上しています。

國村功志(ファイナンシャル・プランナー)

組み合わせ例2:先進国株を77.5%保有

先進国株を追加し、77.5%保有するケースです。

- リターン……8.6%

- リスク……16.0%

リスクの大きい先進国株の比率を大幅に増やした結果、期待リターンは2.9%向上しましたがリスクも大きく増えました。

これと似たリスク・リターンが日本REITで、過去20年のリターンは同じ8.6%、リスクが17.9%です。日本REITを単独で持つよりも同じリターンで若干リスクを抑えられた組み合わせです。

組み合わせ例3:新興国株を10%保有

新興国株を20%保有する場合です。

- リターン……6.7%

- リスク……11.7%

米国株を15%保有した場合(リターン6.5%、リスク10.8%)とあまり変わらない結果になりました。米国株は先進国株にも含まれているため、新興国株も保有しているほうが投資先の分散にはなります。

【投資スタイル別】積立NISAでおすすめのバランス型ファンドランキング

バランス型ファンドは、資産配分などの運用方針から「高リスク」「中リスク」「低リスク」に分類できます。ここでは、それぞれの分類の中で、リターンとシャープレシオを使ってバランス型のランキングを紹介します。

1リスク単位に対するリターンを算出し、リスクに対しどれだけのリターンを得たのかを示す、リスク調整後リターンの代表的な指標のこと。

出典:一般社団法人投資信託協会

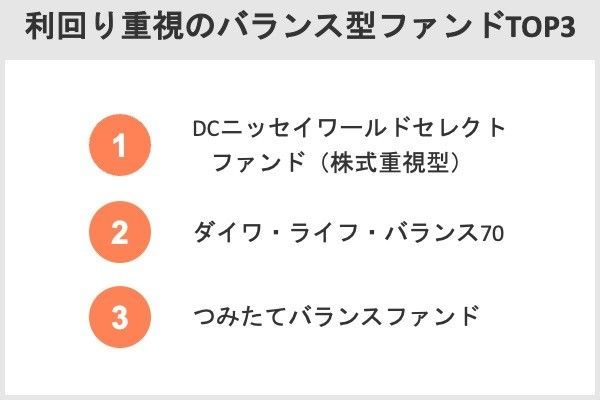

利回り重視(高リスク)のバランス型ファンドTOP3

利回り重視でバランス型ファンドのランキングを紹介します。

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産配分 | 年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 1位 | DCニッセイワールド セレクトファンド (株式重視型) |

3万2,287円 | 320億円 | 0.154% | 日本株式40% 日本債券15% 先進国株式30% 先進国債券10% 短期金融資産5% |

11.86% | 7.81% | 0.82 | 0.63 | 15.03% | 13.51% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| 2位 | ダイワ・ライフ・ バランス70 |

2万5,820円 | 140億円 | 0.242% | 日本株式45% 日本債券20% 先進国株式25% 先進国債券10% |

11.40% | 7.45% | 0.80 | 0.61 | 14.86% | 13.37% | |

| 3位 | つみたてバランス ファンド |

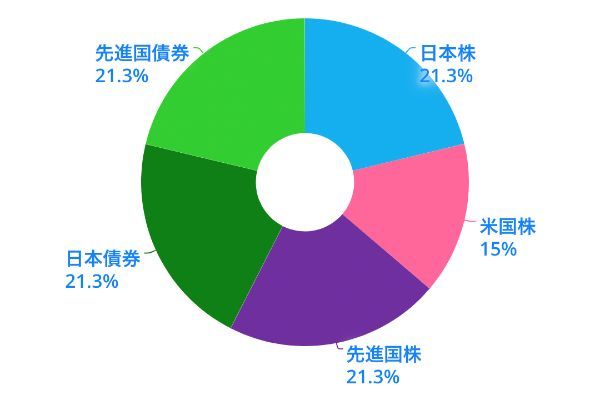

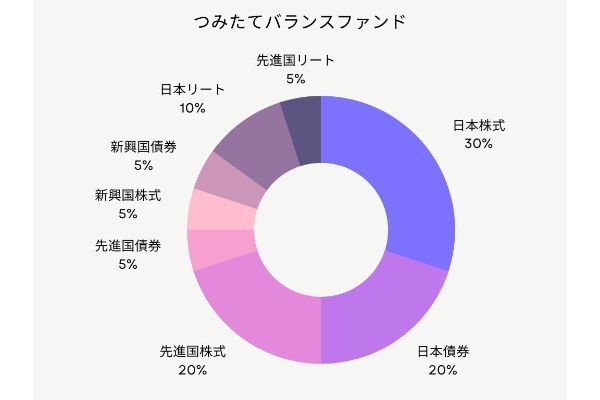

1万3,365円 | 254億円 | 0.2145% | 日本株式30% 日本債券20% 先進国株式20% 先進国債券5% 新興国株式5% 新興国債券5% 日本リート10% 先進国リート5% |

9.96% | − | 0.69 | − | 15.49% | − | |

銘柄は以下の条件で抽出しています。

銘柄抽出条件

・スクリーナーは楽天証券「投信スーパーサーチ」を使用

・楽天証券分類「バランス(固定配分・高リスク)− 為替ヘッジ無し」から抽出

・信託報酬0.25%以内

・過去3年のリターンで上位3銘柄を抽出

・過去3年のシャープレシオでランク付け

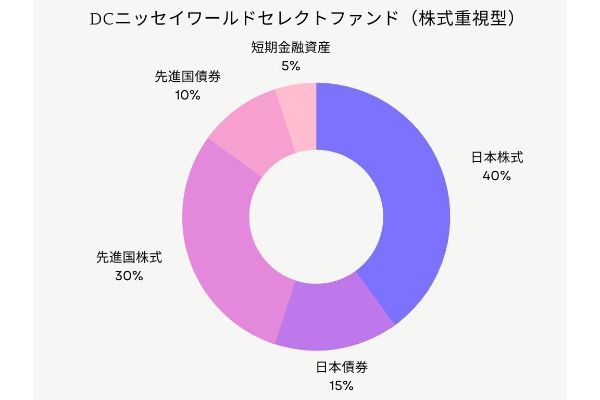

DCニッセイワールドセレクトファンド(株式重視型)

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産配分 | 年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 1位 | DCニッセイワールド セレクトファンド (株式重視型) |

3万2,287円 | 320億円 | 0.154% | 日本株式40% 日本債券15% 先進国株式30% 先進国債券10% 短期金融資産5% |

11.86% | 7.81% | 0.82 | 0.63 | 15.03% | 13.51% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

日本株式40%、先進国株式30%の合計70%をリスク資産で運用しています。残りの日本債券15%、先進国債券10%、短期金融資産5%で安定性の向上が期待できる構成です。

過去5年のリターンは年7.81%と高いもののリスクも13.51%あり、大きく変動したこともありました。株式70%でリスク資産の割合が高いため、値動きはある程度許容しつつ長期的な値上がりを期待して保有したいファンドです。

- 利回り重視のバランス型の中では、信託報酬が非常に低く、手数料を抑えてバランス運用ができます。

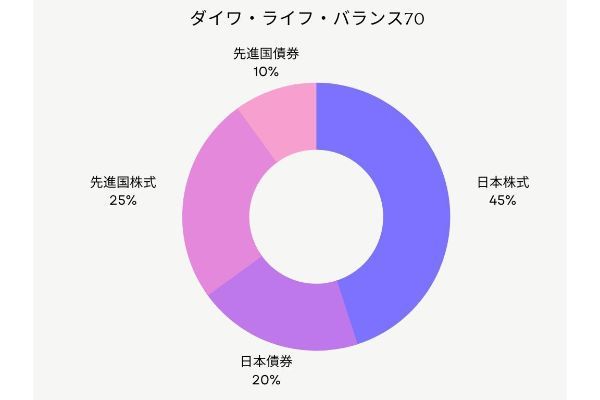

ダイワ・ライフ・バランス70

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産配分 | 年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 2位 | ダイワ・ライフ・ バランス70 |

2万5,820円 | 140億円 | 0.242% | 日本株式45% 日本債券20% 先進国株式25% 先進国債券10% |

11.40% | 7.45% | 0.80 | 0.61 | 14.86% | 13.37% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

日本株式45%、先進国株式25%で合計70%がリスク資産です。1位のバランス型と比べて構成比が日本株は5%高く先進国株は5%低いため、日本株に少し影響を受けやすい構成です。

過去5年のリターンは年7.45%、リスクは13.37%です。1位のバランス型とあまり変わりませんが、日本株が強い相場では、リターンで上回る可能性があります。信託報酬が3つのファンドの中では高めなので、ネックに感じる人もいるかもしれません。

- 日本株を重視した配分で積極運用したい人におすすめです。

つみたてバランスファンド

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産配分 | 年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 3位 | つみたてバランス ファンド |

1万3,365円 | 254億円 | 0.2145% | 日本株式30% 日本債券20% 先進国株式20% 先進国債券5% 新興国株式5% 新興国債券5% 日本リート10% 先進国リート5% |

9.96% | − | 0.69 | − | 15.49% | − | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

リスク資産は70%ですが、内訳は日本株30%、先進国株20%、新興国株5%、日本リート10%、先進国リート5%であり投資対象がより広い構成です。比率は10%と低いものの、新興国資産を含むことで多少は値動きが荒くなる可能性があります。

過去3年のリターンは年9.96%、リスクは15.49%です。1位や2位のファンドに比べれば、リスクに見合うリターンとは言えませんでした。これは、先進国株と比較して新興国株やリートの上昇が弱かったためです。一方、それらの資産が好調なときはリターンを後押ししてくれるでしょう。

- 新興国資産とリートにも投資し、リスクを分散しながら高収益を期待できます。

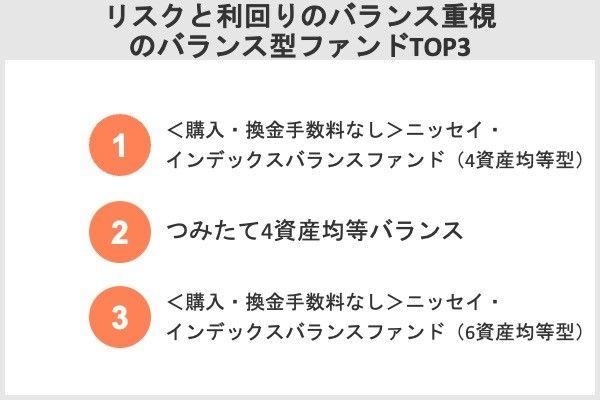

リスクと利回りのバランス重視(中リスク)のバランス型ファンドTOP3

リスクと利回りのバランス重視でバランス型ファンドのランキングを紹介します。

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 1位 | <購入・換金手数料なし> ニッセイ・インデックス バランスファンド(4資産均等型) |

1万4,744円 | 235億円 | 0.154%以内 | 日本株式25% 日本債券25% 先進国株式25% 先進国債券25% |

9.60% | 6.65% | 0.86 | 0.68 | 11.52% | 10.35% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| 2位 | つみたて4資産 均等バランス |

1万3,593円 | 116億円 | 0.242% | 日本株式25% 日本債券25% 先進国株式25% 先進国債券25% |

9.35% | 6.53% | 0.83 | 0.66 | 11.69% | 10.48% | |

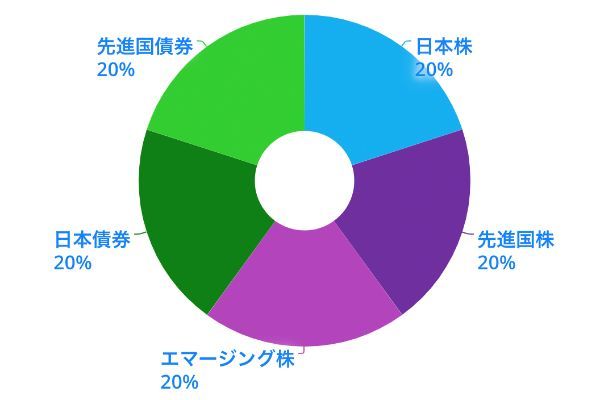

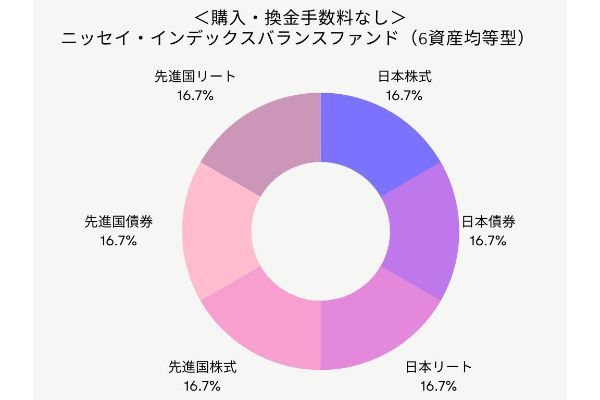

| 3位 | <購入・換金手数料なし> ニッセイ・インデックス バランスファンド (6資産均等型) |

1万4,043円 | 16億円 | 0.1749% | 日本株式⅙ 日本債券⅙ 日本リート⅙ 先進国株式⅙ 先進国債券⅙ 先進国リート⅙ |

9.49% | − | 0.66 | − | 15.71% | − | |

銘柄は以下の条件で抽出しています。

銘柄抽出条件

・スクリーナーは楽天証券「投信スーパーサーチ」を使用

・楽天証券分類「バランス(固定配分・中リスク)− 為替ヘッジ無し」から抽出

・信託報酬0.25%以内

・過去3年のリターンで上位3銘柄を抽出

・過去3年のシャープレシオでランク付け

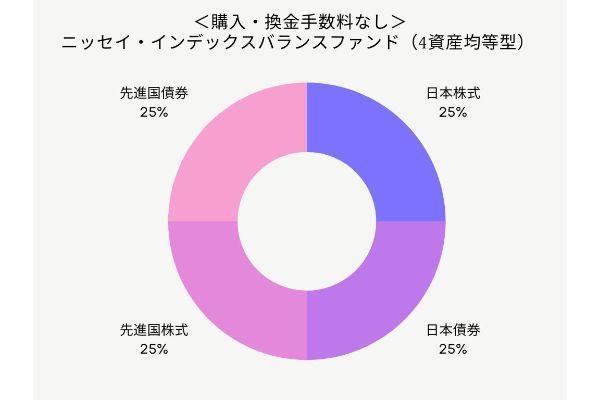

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 1位 | <購入・換金手数料なし> ニッセイ・インデックス バランスファンド(4資産均等型) |

1万4,744円 | 235億円 | 0.154%以内 | 日本株式25% 日本債券25% 先進国株式25% 先進国債券25% |

9.60% | 6.65% | 0.86 | 0.68 | 11.52% | 10.35% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

日本株、日本債券、先進国株、先進国債券が均等に配分され、リスク資産と安定資産が半分ずつになるように構成されています。シンプルな資産配分で、何にどれだけ投資しているのかがわかりやすい構成です。

過去5年のリターンは年6.65%、リスクは10.35%です。利回り重視のバランス型と比べ、リスクを抑えながら、ある程度の収益を獲得できています。市場環境が良いときには、もっと株式の比率が高いファンドのほうが上昇力はありますが、下落相場では安定資産の下値抵抗力が発揮されるでしょう。

- リスクと利回りのバランス重視のファンドの中では、信託報酬が最も低い銘柄の1つです。

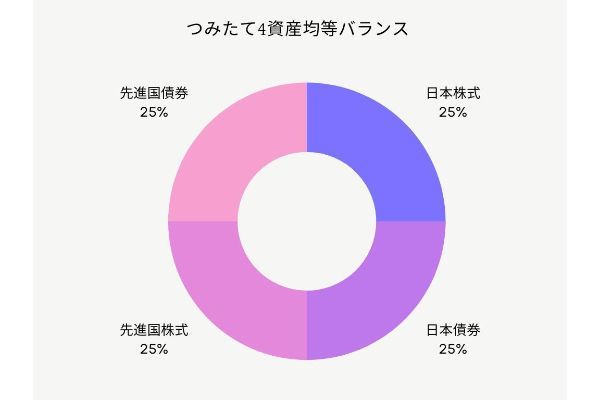

つみたて4資産均等バランス

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 2位 | つみたて4資産 均等バランス |

1万3,593円 | 116億円 | 0.242% | 日本株式25% 日本債券25% 先進国株式25% 先進国債券25% |

9.35% | 6.53% | 0.83 | 0.66 | 11.69% | 10.48% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

1位のファンドと同じく、日本株、日本債券、先進国株、先進国債券に25%ずつ配分されています。日本の公的年金保険の一部を運用するGPIFも同じ資産配分をしており、長期的に収益を確保しています。

過去5年のリターンは年6.53%、リスクは10.48%です。1位のファンドと全く同じ資産配分ですが、3年と5年の両方でリスクとリターンは若干下回っています。比較して信託報酬が少し高い点は、少なからず影響しているでしょう。

おすすめポイント 攻めと守りのバランスのとれたシンプルなファンドです。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 3位 | <購入・換金手数料なし> ニッセイ・インデックス バランスファンド (6資産均等型) |

1万4,043円 | 16億円 | 0.1749% | 日本株式⅙ 日本債券⅙ 日本リート⅙ 先進国株式⅙ 先進国債券⅙ 先進国リート⅙ |

9.49% | − | 0.66 | − | 15.71% | − | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

日本の株式、債券、リート、先進国の株式、債券、リートに6分の1(約16.7%)ずつ投資します。リスク資産の割合は約67%あり、中リスクファンドの中でも利回り重視に近い資産配分です。

過去3年のリターンは年9.49%、リスクは15.71%です。リターンは1位と2位のファンドとあまり変わりませんが、リスクは4%ほど高いです。これがシャープレシオの低下につながりました。しかし、リスク資産が多いため、長期では1位や2位のファンドを上回る運用成果を期待できます。

- 中リスクのバランス型ファンドの中でも、高利回りを期待できる資産配分です。

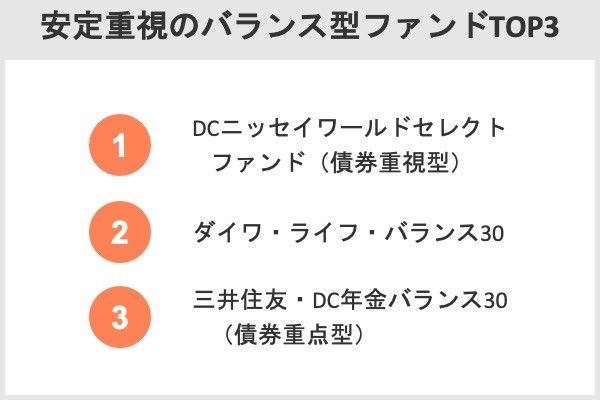

安定重視(低リスク)のバランス型ファンドTOP3

安定重視でバランス型ファンドのランキングを紹介します。

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 1位 | DCニッセイワールド セレクトファンド (債券重視型) |

2万447円 | 248億円 | 0.154% | 日本株式20% 日本債券45% 先進国株式10% 先進国債券20% 短期金融資産5% |

4.94% | 3.68% | 0.73 | 0.61 | 7.00% | 6.29% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| 2位 | ダイワ・ライフ・ バランス30 |

1万8,355円 | 221億円 | 0.198% | 日本株式20% 日本債券55% 先進国株式10% 先進国債券15% |

4.70% | 3.59% | 0.72 | 0.62 | 6.75% | 6.05% | |

| 3位 | 三井住友・ DC年金バランス30 (債券重点型) |

1万6,659円 | 168億円 | 0.242% | 日本株式20% 日本債券55% 先進国株式10% 先進国債券10% 短期金融資産5% |

4.21% | 3.30% | 0.65 | 0.58 | 6.68% | 5.95% | |

銘柄は以下の条件で抽出しています。

銘柄の抽出条件

・スクリーナーは楽天証券「投信スーパーサーチ」を使用

・楽天証券分類「バランス(固定配分・低リスク)− 為替ヘッジ無し」から抽出

・信託報酬0.25%以内

・過去3年のリターンで上位3銘柄を抽出

・過去3年のシャープレシオでランク付け

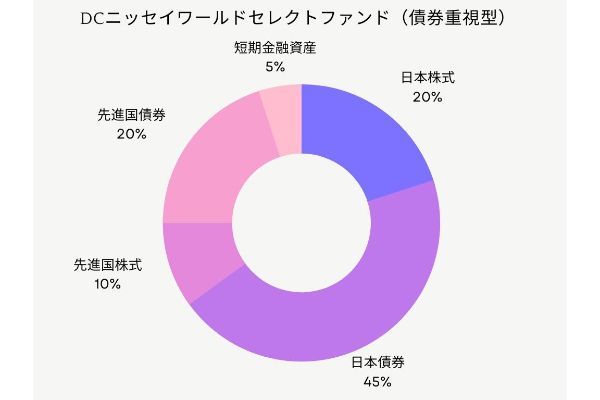

DCニッセイワールドセレクトファンド(債券重視型)

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 1位 | DCニッセイワールド セレクトファンド (債券重視型) |

2万447円 | 248億円 | 0.154% | 日本株式20% 日本債券45% 先進国株式10% 先進国債券20% 短期金融資産5% |

4.94% | 3.68% | 0.73 | 0.61 | 7.00% | 6.29% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

日本債券45%、先進国債券20%、短期金融資産5%で全体の70%を安定資産が占めています。値動きを抑えることを重視しつつ、残りの日本株式20%、先進国株式10%で収益の獲得を目指す資産配分です。

過去5年のリターンは年3.68%、リスクは6.29%です。年間6%前後の変動はあるものの、高リスクや中リスクのファンドと比べてかなりリスクを抑えています。株式部分で増えた収益を債券部分で守りながら、少しずつ増やしています。

- 3つのファンドの中では先進国債券の比率が高く、長期的には金利収入による収益も運用成果の下支え要因になります。

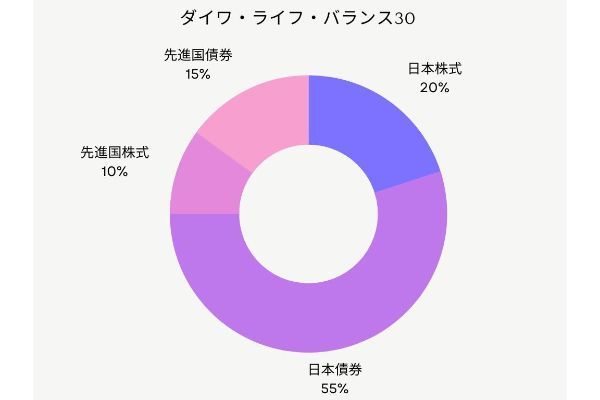

ダイワ・ライフ・バランス30

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 2位 | ダイワ・ライフ・ バランス30 |

1万8,355円 | 221億円 | 0.198% | 日本株式20% 日本債券55% 先進国株式10% 先進国債券15% |

4.70% | 3.59% | 0.72 | 0.62 | 6.75% | 6.05% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

日本債券55%、先進国債券15%の70%が安定資産です。日本債券の比率が高いため、1位のファンドよりも若干マイルドな値動きが期待できる構成です。

過去5年のリターンは年3.59%、リスクは6.05%です。1位のファンドよりリスクが減少しているのは、市場環境悪化時に債券価格の上昇が株式の値動きを一部相殺しているためでしょう。特に日本債券の比率が高く、リスクを抑える方向に働いています。

- 日本債券の比率が高いため、マイルドな値動きが期待できます。

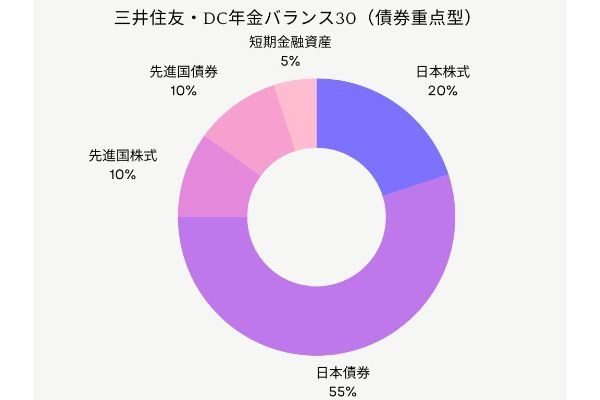

三井住友・DC年金バランス30(債券重点型)

| 順位 | 銘柄 | 基準 価額 |

純資産 | 信託 報酬 |

資産 配分 |

年率 リターン |

シャープ レシオ |

標準 偏差 |

取扱 証券会社 |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |||||||

| 3位 | 三井住友・ DC年金バランス30 (債券重点型) |

1万6,659円 | 168億円 | 0.242% | 日本株式20% 日本債券55% 先進国株式10% 先進国債券10% 短期金融資産5% |

4.21% | 3.30% | 0.65 | 0.58 | 6.68% | 5.95% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

投資対象資産は1位のファンドと同じですが、割合は日本債券が5%増え、先進国債券は10%少なくなっています。リスク資産の日本株と先進国株の比率は変わらないため、より保守的な資産配分で運用されています。

過去5年のリターンは年3.30%、リスクは5.95%です。3つのファンドの中では最もリスクとリターンが抑えられています。これはほとんど値動きや収益のない短期金融資産を含むことと、先進国債券が少なく日本債券が多い構成であるためです。信託報酬が高い点は気をつけましょう。

- 低リスクのバランス型の中でも特に保守的な運用を行いやすいです。

バランス型ファンドのメリット

バランス型ファンドは、ほとんど手間をかけずにリスクを分散しながら運用できるという手軽さがメリットです。ここでは、バランス型ファンドのメリットを3つ紹介します。

- 分散投資が簡単にできる

- 資産配分の調整が自動で行われる

- 大きな値動きの影響を抑えられる

分散投資が簡単にできる

バランス型ファンドは、分散投資を簡単にできる投資信託です。あらかじめ比率の決まった複数の資産が配分されているため、1つの商品を購入するだけで誰でも手軽に分散投資ができます。

自分で分散投資するには組み合わせる商品を1つ1つ選ぶ必要があります。それも投資の醍醐味ではありますが、手間をかけたくない人には面倒な作業かもしれません。

何をどれくらい組み合わせるかでリスクも変わるため、自分のイメージに近い資産配分を作るのは初心者には難しいでしょう。

資産配分の調整が自動で行われる

バランス型ファンドは資産配分が崩れても自動で調整(リバランス)されるため、リスク度合いを一定に保ちやすくなるメリットがあります。

資産配分を組んで運用すると値動きによって配分比率は崩れ、当初のリスク度合いも変化するため期待した運用成果を得にくくなる可能性があります。それを回避するために元の比率に戻すリバランスを行う必要があり、バランス型はそれを自動で行ってくれます。

リバランスをするには、高くなったものを売って安くなったものを買い増したり、新規資金で比率の下がったものを購入したりする方法があります。これを定期的に自分でするのは非常に手間がかかり、つみたてNISAでは1年間に買付できる枠も決まっているためリバランスにも限界があります。

このため、資産配分を一定に保つには、バランス型ファンドを活用したほうが楽に運用を続けられるでしょう。

大きな値動きの影響を抑えられる

バランス型ファンドは異なる種類の資産を組み合わせるため、株式100%と比べて値動きが緩やかになりやすいです。

バランス型と先進国株式100%、日本株100%の投資信託の値動きを比べてみましょう。

青とオレンジの株式100%の投資信託は値動きが大きいことがわかります。それに対し、3つのバランス型は比較的緩やかな値動きをしています。これは組み入れられた各資産の値動きが異なるためです。

例えば、市場環境が良ければ株式は上昇し、債券は売られ値下がりすることで、お互いの動きを相殺する方向に働きます。逆の状態では債券価格が上がり、株式の下げを下支えする効果を期待できます。そのほかにも先進国と新興国の違い、株式とリートの違いなどもあります。

國村功志(ファイナンシャル・プランナー)

バランス型ファンドのデメリット

バランス型ファンドには、以下の3つのデメリットがあります。ここでは、それぞれについて解説します。

- インデックスファンドより信託報酬が高い

- 自分の希望通りに配分を調整できない

- 基準価額の変動要因が分かりにくい

インデックスファンドより信託報酬が高い

バランス型ファンドの信託報酬は、インデックスファンドより高めに設定されていることが多いです。たとえシンプルなバランス型でも、リバランスなどに運用会社の労力が必要なためです。

信託報酬を抑えるなら、バランス型を購入するより単一型のファンドを組み合わせるほうが効果的です。

例えば、単一型ファンドを組み合わせ、4資産均等タイプのバランス型と同じ資産配分を作ってみましょう。どちらも信託報酬が最安水準のファンドを参照します。

| 単一型 | バランス型 | ||

|---|---|---|---|

| 銘柄 | 信託報酬 | 銘柄 | 信託報酬 |

| eMAXIS Slim 国内株式 (日経平均) |

0.154% | <購入・換金手数料なし> ニッセイ・インデックス バランスファンド(4資産均等型) |

0.154% |

| eMAXIS Slim 国内債券インデックス |

0.132% | ||

| eMAXIS Slim 先進国株式インデックス |

0.1023% | ||

| eMAXIS Slim 先進国債券インデックス |

0.154% | ||

| 平均信託報酬 | 0.135575% | ||

選ぶ銘柄にもよりますが、最安水準のファンドで比較すると単一型を組み合わせるほうが信託報酬を抑えられることがわかります。

自分の希望通りに配分を調整できない

バランス型ファンドは、あらかじめ資産配分が決まっています。自分で割合の変更はできないため、完全に希望通りの配分で運用するのは難しいでしょう。

したがって、きっちり自分の思い通りに資産配分したい人には、バランス型ファンドがデメリットに映る可能性があります。

國村功志(ファイナンシャル・プランナー)

基準価額の変動要因が分かりにくい

バランス型ファンドは異なる資産に分散投資するため、基準価額の変動要因がわかりづらい側面があります。

株式100%なら、TOPIXやS&P500などの市場平均が上がっていれば、似たような動きになることが予想できます。しかし、バランス型は株式や債券、リートなどの組入資産の値動きが作用し合うため、市場とは違った動きになることがあります。

國村功志(ファイナンシャル・プランナー)

「バランス型」の利回りは?大きな利回りを狙うなら「株式100%型」

バランス型ファンドの平均的な利回りはどのくらいなのでしょうか。つみたてNISAで投資できる各資産の利回りも一緒に確認してみましょう。

積立NISAの資産クラスごとの平均利回り

以下の表は、資産ごとの年率リターンとリスクの一覧です。つみたてNISAでは、債券とリートはバランス型でのみ投資できます。

| 資産 | 過去5年実績 (2017年7月末〜 2022年7月末) |

過去10年実績 (2012年7月末〜 2022年7月末) |

過去20年実績 (2002年7月末〜 2022年7月末) |

|||

|---|---|---|---|---|---|---|

| 年率リターン | リスク (標準偏差) |

年率リターン | リスク (標準偏差) |

年率リターン | リスク (標準偏差) |

|

| 日本株式 | 6.1% | 14.8% | 12.6% | 15.6% | 5.5% | 17.0% |

| 日本債券 | 0.0% | 1.7% | 1.0% | 1.8% | 1.3% | 1.9% |

| 米国株式 | 17.2% | 18.3% | 20.1% | 17.0% | 10.6% | 18.2% |

| 先進国株式 | 14.2% | 18.3% | 17.3% | 16.9% | 9.8% | 18.9% |

| 先進国債券 | 3.4% | 4.3% | 6.3% | 7.3% | 4.4% | 8.7% |

| 新興国株式 | 5.3% | 17.2% | 8.9% | 16.6% | 9.8% | 22.3% |

| 新興国債券 | 2.8% | 10.4% | 7.3% | 10.2% | 7.6% | 11.4% |

| 日本リート | 7.5% | 14.9% | 12.1% | 16.5% | 8.6% | 17.9% |

| 先進国リート | 9.7% | 19.4% | 13.0% | 17.3% | 9.4% | 21.1% |

| 新興国リート | -2.4% | 26.0% | 3.0% | 22.3% | 5.3% | 24.0% |

※myINDEX『資産配分ツール』より作成(2022年8月23日時点)

基本的に、債券より株式やリートの方がリターンとリスクが高く、国内の資産より海外の資産の方が同じくリスクとリターンは高い傾向にあります。

過去の実績から言えることは、20年など長期で投資する場合、株式のようなリスク資産、特に海外の株式を持つほうが結果的に高い運用成果につながりやすいということです。

リスクを抑えてそれに見合ったリターンで十分という人にとっては、バランス型ファンドで運用するのも1つの方法です。

バランス型の利回り

バランス型はさまざまなタイプがあるため、一律に平均利回りの比較は難しいです。そこで、「高リスク」「中リスク」「低リスク」のカテゴリーごとに平均利回りを確認してみましょう。

資産配分には変動を抑えて運用する目的もあるため、利回りだけでなく、リスクとのバランスを確認することも大切です。ここでは便宜上、モーニングスターのカテゴリー分類(バランス、安定成長、安定)を以下のように当てはめて利用します。

バランス……高リスク

安定成長……中リスク

安定……低リスク

高リスクのバランス型の場合

高リスクのバランス型のリスクとリターンを見てみましょう。

| 年数 | 3年 | 5年 | 10年 |

|---|---|---|---|

| 年率リターン | 6.98% | 5.17% | 8.96% |

| リスク(標準偏差) | 11.19% | 10.34% | 9.98% |

| シャープレシオ | 0.64 | 0.51 | 0.90 |

海外株式ほどのリターンはありませんが、比較的高い収益を得られています。株式単体のリスクが15〜20%前後のため、リスクを抑えつつリターンを獲得していると言えるでしょう。

中リスクのバランス型の場合

中リスクのバランス型のリスクとリターンです。

| 年数 | 3年 | 5年 | 10年 |

|---|---|---|---|

| 年率リターン | 3.81% | 2.95% | 6.34% |

| リスク(標準偏差) | 8.26% | 7.50% | 7.54% |

| シャープレシオ | 0.48 | 0.41 | 0.88 |

高リスクタイプと比べれば、リターンは小さくなっています。それでも過去10年は6%以上の利回りがあります。同じ期間で比較すると、先進国債券に近いリスクとリターンと言えそうです。

低リスクのバランス型の場合

低リスクのバランス型を見てみましょう。

| 年数 | 3年 | 5年 | 10年 |

|---|---|---|---|

| 年率リターン | 0.32% | 0.45% | 3.27% |

| リスク(標準偏差) | 5.52% | 4.75% | 5.94% |

| シャープレシオ | 0.06 | 0.12 | 0.69 |

低リスクのバランス型はリスクも低いですが、利回りもかなり低いと言えます。資産を増やすために購入するというより、守るために購入するファンドと考えたほうがよいでしょう。

利回りが高いのはバランス型ではなく株式100%型

バランス型の利回りは、高リスクタイプになるほど高くなることがわかります。これはリスク資産の割合が高いからであり、もちろん株式100%であればさらに高い利回りになります。

しかし、バランス型はリスクを抑えることにも重点を置いています。バランス型を購入するなら、利回りだけでなくリスクがどの程度なのかにも目を向けて選ぶことが大切です。

積立NISA「株式100%型」で利回りの高い銘柄TOP3

株式100%の投資信託ではどのくらいの利回りがあるのか、つみたてNISAで購入できる実際の銘柄で確認してみましょう。銘柄は過去5年のリターン順にランク付けしています。

| 順位 | 銘柄 | 投資 対象 |

基準 価額 |

純資産 | 信託 報酬 |

過去5年 実績(年率) |

取扱 証券会社 |

|

|---|---|---|---|---|---|---|---|---|

| リターン | リスク (標準偏差) |

|||||||

| 1位 | iシェアーズ 米国株式 (S&P500) インデックス・ファンド |

米国株式 | 3万8,443円 | 128億円 | 0.0938% | 18.13% | 21.12% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

| 2位 | フィデリティ・ 米国優良株・ファンド |

米国株式 | 4万328円 | 710億円 | 1.639% | 17.10% | 21.78% | |

| 3位 | IFree NYダウ・ インデックス |

米国株式 | 2万7,176円 | 414億円 | 0.2475% | 16.13% | 22.37% | |

iシェアーズ 米国株式(S&P500)インデックス・ファンド

| 順位 | 銘柄 | 投資 対象 |

基準 価額 |

純資産 | 信託 報酬 |

過去5年 実績(年率) |

取扱 証券会社 |

|

|---|---|---|---|---|---|---|---|---|

| リターン | リスク (標準偏差) |

|||||||

| 1位 | iシェアーズ 米国株式 (S&P500) インデックス・ファンド |

米国株式 | 3万8,443円 | 128億円 | 0.0938% | 18.13% | 21.12% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

米国のS&P500指数への連動を目指す投資信託です。S&P500は米国の大型株500社で構成され、時価総額換算で市場の約80%を占めています。アップル、マイクロソフト、アマゾンなど、世界経済を牽引する企業群に投資できます。

2020年の米国の金融緩和で大幅な上昇を続け、過去5年のリターンは年18.13%です。2022年は急速な金利引き上げにより下落傾向ですが、金利引き上げペースが落ち着いてくるなどすれば、いずれ持ち直すでしょう。

- 最安水準の信託報酬でS&P500に投資でき、長期投資にも向いています。

フィデリティ・米国優良株・ファンド

| 順位 | 銘柄 | 投資 対象 |

基準 価額 |

純資産 | 信託 報酬 |

過去5年 実績(年率) |

取扱 証券会社 |

|

|---|---|---|---|---|---|---|---|---|

| リターン | リスク (標準偏差) |

|||||||

| 2位 | フィデリティ・ 米国優良株・ファンド |

米国株式 | 4万328円 | 710億円 | 1.639% | 17.10% | 21.78% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

独自の企業分析により、長期の利益成長が期待できる米国優良企業に投資します。企業分析は、フィデリティの米国拠点をはじめ、欧州やアジア太平洋拠点の情報をもとに直接企業訪問などを通じて行われます。

月次レポート(2022年8月)によると、組入銘柄数は84社あり、S&P500と比べれば集中投資しています。実績は過去5年リターンで年17.10%と好成績です。

- 米国の優良企業に集中投資でき、短期ではS&P500を上回る可能性があります。

iFree NYダウ・インデックス

| 順位 | 銘柄 | 投資 対象 |

基準 価額 |

純資産 | 信託 報酬 |

過去5年 実績(年率) |

取扱 証券会社 |

|

|---|---|---|---|---|---|---|---|---|

| リターン | リスク (標準偏差) |

|||||||

| 3位 | IFree NYダウ・ インデックス |

米国株式 | 2万7,176円 | 414億円 | 0.2475% | 16.13% | 22.37% | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

米国のNYダウ(ダウ平均株価)への連動を目指す投資信託です。NYダウは米国を代表する30銘柄で構成され、成長性や知名度が高く売上高の大半を米国で生み出す企業が対象です。構成銘柄は少ないですが、影響力のある企業が選ばれており世界中で注目されています。

NYダウは長期で上昇し続けており過去5年リターンは年16.13%であり、S&P500に並ぶ実績です。2022年はFRBの利上げの影響で不安定ですが、NYダウは不定期に銘柄入替をしているため時流に合わせた長期的な上昇が期待できるでしょう。

- つみたてNISAで数少ないNYダウのファンドで、最も信託報酬が低いです。

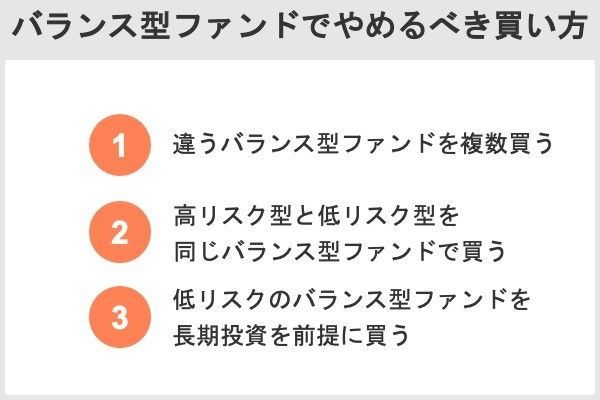

バランス型ファンドはいらない?こんな買い方はやめたほうがいい!

バランス型ファンドを購入する場合、基本的には1つの銘柄で十分です。複数のバランス型を組み合わせたり、不適切なリスクタイプのバランス型を購入したりしないよう気をつけましょう。

- 分散投資のために違うバランス型ファンドを複数買う

- 同じバランス型で高リスク型と低リスク型を買う

- 長期投資を前提に低リスクのバランス型ファンドを買う

分散投資のために違うバランス型ファンドを複数買う

投資資産を分散させるために、複数のバランス型ファンドを購入するケースがあります。例えば、4資産タイプに含まれていない新興国資産やリートにも投資するために、別のバランス型を購入するようなケースです。

複数の銘柄を購入すること自体は悪いことではありませんが、資産構成の把握が難しくなり、先進国資産は必ず被ります。バランス型は先進国の株式と債券が基本だからです。

國村功志(ファイナンシャル・プランナー)

同じバランス型で高リスク型と低リスク型を買う

バランス型ファンドは、主に「高リスク」「中リスク」「低リスク」に分けられており、同じ商品で3つのタイプを展開しているファンドもあります。

通常はそのうち1本だけ選べば十分ですが、なかには高リスク型と低リスク型を購入する人もいるかもしれません。しかし、このような買い方にあまり意味はありません。初めから中リスク型を購入しておけば商品を1つに絞れてシンプルに管理でき、全体のリスクもあまり変わらないでしょう。

リスクの異なる商品を細かく組み合わせて調整しなくても、資産運用は十分に可能です。

長期投資を前提に低リスクのバランス型ファンドを買う

20年など長期投資をするつもりにも関わらず、低リスクのバランス型を購入するのはやめましょう。低リスク型は「守り」に重点を置いた商品だからです。

長期で積立投資をする時点である程度リスクを抑えられるため、基本は「攻め」に重点を置いた商品を選ぶほうが適切です。低リスク型を購入すれば、運用資産の変動は避けられるかもしれませんが、長期投資で資産を増やすことにはあまり役に立ってくれないでしょう。

國村功志(ファイナンシャル・プランナー)

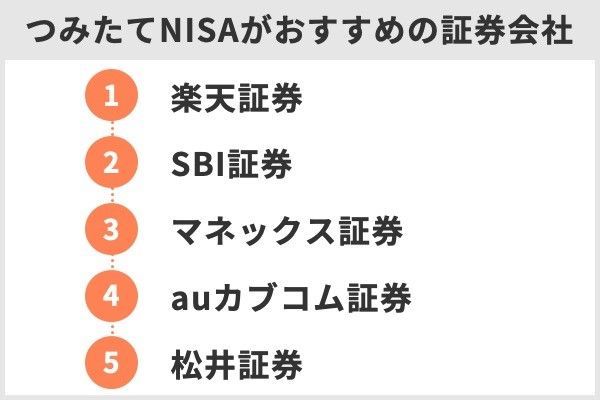

積立NISAでバランスファンドが買えるおすすめの証券会社

つみたてNISAのおすすめの証券会社を5つ紹介します。

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

SBI証券の良い口コミ

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- 【つみたてNISAでVポイントがたまる】

-

三井住友カードなら200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券の良くない口コミ

- 【連携カードを増やしてほしい】

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- 【アプリが使いにくい】

-

積み立てアプリがWealthNaviに比べて使いにくいです。専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・男性

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこで銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券の取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券で始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券の良い口コミ

- 【ポイントが使えてうれしいです!】

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 【取り扱い銘柄が豊富です】

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 ・男性

- 【楽天ポイントの有効活用】

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券の良くない口コミ

- 【アプリがつみたてNISAには向いていない】

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 【改悪はやめてほしい】

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- 【専用アプリがほしい】

-

おおむね満足していますが、あえて挙げるなら専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券に関する口コミ

- 【豊富な商品ラインナップ】

-

マネックス証券は、取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- 【ポイント制度が素晴らしい】

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 【初心者向き】

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の良い口コミ

- 【優遇金利やクレジットカード払いが魅力的です】

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- 【クレジットカード投資でのポイント獲得がいい!】

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 【株取引もしたい人におすすめ】

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。投資額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券の良くない口コミ

- 【つみたてNISA専用のアプリがない】

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 【ポイント制度に特色がない】

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- 【ホームページが見づらい】

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券のいい口コミ

- ツールが豊富です

-

松井証券は手数料が安い点がメリットです。頻繁に取引をするので、余計な費用がかからず助かっています。

30代・男性

松井証券のよくない口コミ

- 一般NISAで海外株ができない

-

松井証券の一般NISAでは海外の株を取り扱っていないので、それが不満です。

口コミ=fuelle編集部がクラウドワークスで調査

つみたてNISAの概要

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

積立NISAで分散投資したいならバランス型ファンドを選ぼう

バランス型ファンドは手軽に分散投資ができる商品です。つみたてNISAの投資信託は株式100%のものが多いため、投資資産を分散したい場合はバランス型を選びましょう。

バランス型には「配分比率固定型」「リスクコントロール型」「ターゲットイヤー型」があり、さらに「高リスク」「中リスク」「低リスク」などのように細分化されています。

さまざまなバランス型があるため、自分に合った商品が見つかるはずです。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAのバランス型ファンドについてよくあるQ&A

しかし、つみたてNISAは年間の買付金額に上限があるため、無理にリバランスをする必要はありません。リバランスしたいのであれば、自動で配分調整をしてくれるバランス型を購入する方がいいでしょう。

「株式100%型」は株式のみで運用して高いリターンを目指します。一方、「バランス型」は株式や債券など複数の資産を組み合わせてリスクを抑えながら運用します。

債券は株式と比べて値動きが緩やかなため、「バランス型」のリスクとリターンは「株式100%型」より小さくなりやすく、安定運用したい人におすすめです。

反対に、値動きの大きさを許容して高利回りを目指したい人は「株式100%型」を選びましょう。

「配分比率固定型」は、あらかじめ資産配分が決まっていて比率が変わらないタイプです。同じ商品の中で、高リスク、中リスク、低リスクに分かれているものもあります。

「リスクコントロール型」は、市場環境などに合わせて配分比率を機動的に変更しながら運用します。投資環が良ければ株式を増やし、悪いときは債券を増やすといった運用を行います。

「ターゲットイヤー型」は、商品ごとに決められた目標の年に向けて安定運用に切り替えていきます。株式などのリスク資産を少しずつ減らして債券などの安定資産を増やしていくことで、運用後期の資産をなるべく減少させないようにします。

仮に毎月3万3,333円の積立を20年間続けた場合、運用益は、利回り3%で約294万円、利回り5%で約570万円、利回り7%で約936万円です。

運用益の金額を大きくするには「積立額を増やす」「利回りを高くする」「運用期間を延ばす」といったことが必要です。

若い世代の場合は、新規資金を追加して少しずつ資産を増やしていくためにも、2つ目の方法がよいでしょう。

その結果、リスク別に以下の銘柄がおすすめです。

高リスク: DCニッセイワールドセレクトファンド(株式重視型)

中リスク:<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

低リスク: DCニッセイワールドセレクトファンド(債券重視型)

ただし、計測期間などでスクリーニング結果は変わることがあります。

複数のバランス型を組み合わせると、投資配分が把握しづらくなります。リスク度合いの違うさまざまなバランス型があるため、その中から投資期間や目的に合ったものを購入すればいいでしょう。

分散投資をすることで、リスクとリターンも安定しやすくなります。バランス型は配分比率が崩れても自動でリバランスをしてくれるため、労力を抑えて運用していけるでしょう。

その代わり、初めから分散投資された商品を購入できてリバランスも自動でやってくれます。

ただし、複数の資産を組み合わせて1つの商品にしているため、基準価額の変動要因がわかりづらいというデメリットがあります。

過去10年の利回りは、高リスクが年8.96%、中リスクが年6.34%、低リスクが年3.27%です。同じくリスクは、高リスクが9.98%、中リスクが7.54%、低リスクが5.94%でした。

【こちらの記事も読まれています】