つみたてNISAでは、金融庁が指定する投資信託やETFであれば年間40万円の非課税投資枠に収まる限り、1銘柄に集中投資しても複数銘柄を組み合わせて投資してもかまいません。今回は、つみたてNISAの投資戦略の要として、銘柄の選び方や組み合わせのマッチング方法について解説します。

- つみたてNISAの銘柄選びはリスク許容度を基準にする

- リスク許容度は、年代、家族構成、保有資産、投資経験などに影響を受ける

- 投資銘柄を1本にするか複数にするかは、リスク許容度と参照指数に左右される

- ハイリスクハイリターン商品の場合はローリスク商品でリスクヘッジしておきたい

- 複数銘柄で投資するなら、値動きや投資対象の異なるファンドを選ぶ

積立NISAの銘柄はいくつ組み合わせるべき?

つみたてNISAの年間非課税投資枠は最大40万円と定められていますが、投資未経験者が最初に直面するのが「投資銘柄をどうするか」という問題です。

投資戦略では、「1銘柄に集中投資」か「複数銘柄の組み合わせ投資(ポートフォリオ)」のどちらで投資するかを判断することが重要です。

投資銘柄数は、投資家本人の資金力や投資方針、投資家のリスク許容度、ライフプラン、世代などの要因に左右されます。

ここでは、投資家のタイプ別に、投資銘柄数が1本でよいケースと複数のほうがよいケースに分けて説明します。

投資銘柄を1つに集中すべき人は?

投資の基本は資産の分散です。つみたてNISAの対象商品である投資信託やETFは、多数の銘柄でポートフォリオを組成・運用し、ファンド自体の投資リスクを抑えて安定的な投資成果を目指しています。そのため、投資信託は1本だけでもそれなりの資産分散効果を期待できます。

では、1つの銘柄に絞り込んだほうがよいケースを挙げて、そのメリットやデメリットを説明します。

投資未経験者の場合

投資未経験者の人は、つみたてNISAの投資信託についてその概要を理解するだけでも相当の時間がかかります。

それならば、つみたてNISAの人気ランキング上位のファンド、信託報酬(経費率)が低いファンド、あるいは「トータルリターン3年」または「騰落率3年」の数値が高いファンドの中から1本選んで積立投資を始めることをおすすめします。

以下は、1銘柄に絞り込むメリットとデメリットです。

| メリット | デメリット |

|---|---|

| ・1回でも、2回でも頻度高く積み立てられれば、 そのぶん保有資産が増える。 ・複数の銘柄選びに長い時間と手間をかけるくらいなら、 早々に気になる銘柄を1本に絞って積立設定をして、 翌月の買付に間に合わせたい。 |

・1種類のファンドだけを保有していると、 資産分散効果が限定的になり、 その価格が値下がりしてもリスクヘッジできない。 |

積立投資は一時的にファンドの基準価額が下がっても、解約しない限り時間の経過とともに保有資産の評価額は上がってきます。

長期の積立投資で大切なことは、基準価額や資産評価額が下がっても慌てて解約せず、20年間の非課税期間は積立を続けることです。これさえ徹底できれば、1銘柄に絞り込むデメリットはほとんどなくなるでしょう。

複数の投資銘柄を組み合わせるべき人

以下のような人は複数の銘柄を組み合わせて購入したほうがよいでしょう。

途中で解約する可能性がある人

万が一、急に資金が必要になった時に、つみたてNISAを解約・現金化することがあるかもしれません。そんな時に、解約した金額が元本割れするような事態は避けたいものです。

そのためには、下落リスクを抑える目的で、値動きや投資対象が違うタイプの異なるファンドを複数購入したほうが安全です。

投資の格言で「卵は1つのカゴに盛るな」というものがあります。6つの卵を1つのカゴに盛ると、そのカゴを落とせば6つとも卵は割れてしまいます。3つのカゴにそれぞれ2個ずつ盛れば、1つのカゴを落としても割れてしまう卵は2つだけで、残りの4つは無事に残ります。

以下は、複数銘柄に投資するメリットとデメリットです。

| メリット | デメリット |

|---|---|

| ・一つのファンドのがマイナスになっても、 他のファンドがプラスであれば相殺できるので、 結果的にポートフォリオとしての損失を軽減できる可能性がある。 ・解約するタイミングによっては保有するファンドに 損失が出てしまう可能性もあり、 リスクヘッジのための複数銘柄への投資は有効。 |

・候補となるつみたてNISA対象商品の参考指数や投資対象、 値動き、リスク許容度を見比べて、投資する銘柄を 厳選しなければならない。 (※投資初心者には、 若干骨の折れる作業かもしれない) |

少しでも多くのリターンを得たい人

つみたてNISA対象商品の中には、実質的に新興国などが投資対象になっている銘柄があります。新興国をはじめとする値動きの大きな株式などは、先進国株式より大きなリターンを期待できます。

少しでも多くのリターンを獲得したければ、トータルリターンの大きな銘柄をリスクヘッジできるファンドと一緒に買い付けましょう。

新興国とは、日欧米などの先進国に対し、現在の経済水準はまだ低いものの、高い成長性を秘めた国々のことをいいます。新興国はエマージングカントリーとも呼ばれ、具体的には、中南米、東南アジア、中東、東欧などの国々を指します。特に注目される国々は、BRICs、VISTA、ネクスト11といったグループで表されています。

引用:SMBC日興証券

以下は、そのメリットとデメリットです。

| メリット | デメリット |

|---|---|

| ・新興国が投資対象のファンドとリスクヘッジ用の ファンドに同時に投資すると、比較的大きなリターンを 得られる可能性が高くなる。 |

・リターンが小さければリスクも小さいが、 リターンが大きくなれば相応にリスクも大きくなる。 ・リスクヘッジ効果のある銘柄を選ぶのも一苦労。 投資国なら新興国と先進国、投資対象資産なら 株式と債券など、値動きの異なる銘柄を 探し出すのは容易ではない。 |

そもそもリスクが多少大きくなることを受け入れられなければ、複数の投資銘柄を組み合わせる投資戦略はそもそも成立しません。

またポートフォリオとしては損失が相殺されますが、一方のファンドの価格が暴落することがあっても、解約することなく積み立てを継続できる忍耐力も必要になります。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

タイプ別!積立NISAおすすめの18銘柄と組み合わせ方

つみたてNISAで1つの銘柄に絞り込む場合は、選び方がシンプルで選ぶべき銘柄も限定されるためそれほど手間はかかりません。

それに対して複数銘柄に投資する場合は、ハイリターンを期待できますがリスクを許容する覚悟も必要です。

期待通りのリターンを得られるポートフォリオを組むためには、それぞれのファンドの運用目標や値動き、リターン、信託報酬、リスク許容度などを知っておかなければいけません。

ここでは、銘柄選びの基準として「リスク許容度タイプ別」と「世代・ライフプラン別」の2つに区分して、銘柄の値動きの特徴やリターンなどを紹介します。

リスク許容度とは

複数の銘柄を選ぶ際には、「リスク許容度」をひとつの指標としましょう。

引用:みずほ証券『リスク許容度を知っておこう』

リスク許容度は大まかに、「低(ロー)」「中(ミドル)」「高(ハイ)」の3つに分けられます。このリスク許容度は、以下のような要因から複合的に影響を受けます。

- 年齢(年代)

- 家族構成(未婚、既婚、子どもの有無、子どもの人数など)

- 保有資産

- 年収

- 性格(慎重、積極的など)

- 投資経験

リスクは常にリターンと比例しており、商品選びでは「ローリスク・ローリターン」「ミドルリスク・ミドルリターン」「ハイリスク・ハイリターン」のように、リスクとリターンをセットに考えます。

ローリスク・ローリターン銘柄の選び方と組み合わせ

リスク許容度「低」の商品が推奨されるのは、一般的には以下のような属性の人です。なお、該当するのが1つの要因だけ、あるいは複数の要因かは問いません。

| 年齢(年代) | 高齢者 |

|---|---|

| 家族構成 | シングルインカムの既婚者、子ども複数 |

| 保有資産 | 少ない (人によって異なるが、目安は1カ月分の収入) |

| 年収 | 低所得 (人によって異なるが、目安は300万円程度まで) |

| 性格 | 慎重 |

| 投資経験 | 投資未経験者、初心者 |

ローリスク・ローリターンの銘柄はリターンこそ少ないですが、リスクが低いので価格が下がっても大きな損失は出ないと考えていいかもしれません。そのため、1本だけに投資してもそれほど投資リスクを気にする必要はありません。

近藤真理(ファイナンシャル・プランナー)

では、リスク許容度「低」(ローリスク)のおすすめ銘柄を紹介します。

検索には、主要ネット証券の中でつみたてNISA取扱銘柄数が最も多いSBI証券の投資信託パワーサーチを使用しました。つみたてNISA対象銘柄のうち、リスクメジャー「低い」「やや低い」銘柄を検索し、信託報酬の低い順に並べ替えて、上位3銘柄を選んでいます。

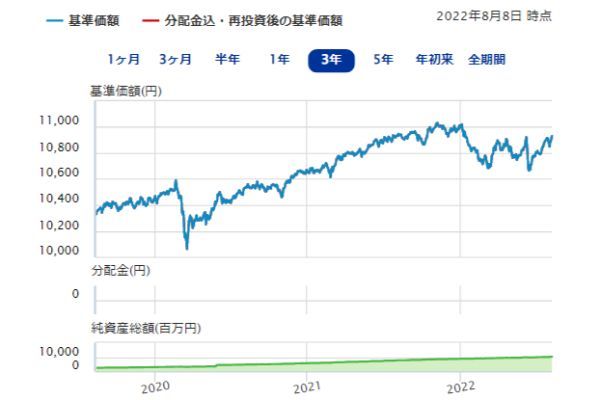

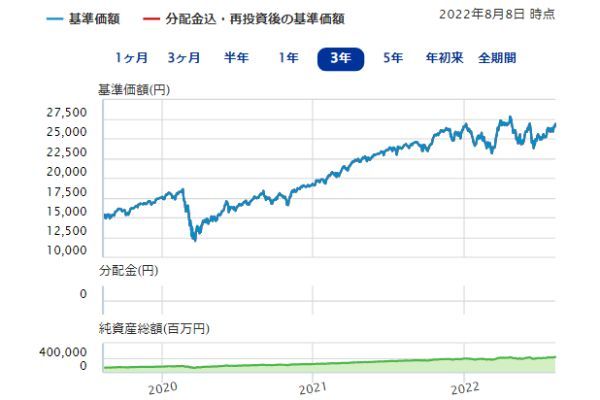

【おすすめ銘柄1】「One-たわらノーロード バランス(8資産均等型)」

| 基準価額 | 1万3,432円 | |

|---|---|---|

| 純資産総額 | 337億400万円 | |

| 参照指数 | 合成指数 | |

| 資産運用会社 | アセットマネジメントOne | |

| 信託報酬(年率) | 0.154%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 7.44% |

| 5年 | 6.15% | |

| 設定来 | 34.77% | |

| 設定日 | 2017年7月28日 | |

【直近3年間の基準価額チャート】

- リスクメジャーが「やや低い」に属するファンドなので、リスクをそれほど気にすることなく投資できる

- 株式、公社債、不動産、投資信託など、8資産クラスの配分割合が均等なのが特徴であり、資産が幅広く分散されているためリスクが低く抑えられている

- ローリスク・ローリターン銘柄の中でも信託報酬(年率)が0.154%と最も低い水準なので、つみたてNISAの長い非課税投資期間中も運用コストを抑えられる

本ファンドは、特定の株価指数だけに連動させるインデックスファンドではありません。株式、公社債、不動産、投資信託など、複数の資産クラスの代表的な指数に複合的に連動するように運用されています。

参照:SBI証券

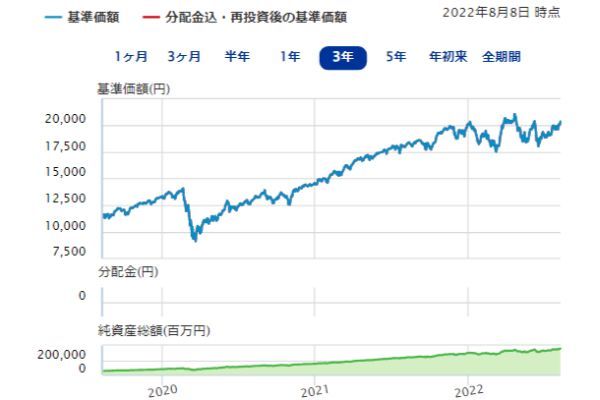

【おすすめ銘柄2】「ニッセイ-<購入・換金手数料なし>ニッセイ・インデックスバランスF 4資産均等型」

| 基準価額 | 1万4,475円 | |

|---|---|---|

| 純資産総額 | 229億5,200万円 | |

| 参照指数 | 合成指数 ・TOPIX ・NOMURA-BPI総合指数 ・MSCI KOKUSAI指数(円換算ベース) ・シティ世界国債インデックス (除く日本、円換算ベース) |

|

| 資産運用会社 | ニッセイアセットマネジメント | |

| 信託報酬(年率) | 0.154%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 8.16% |

| 5年 | 6.02% | |

| 設定来 | 44.47% | |

| 設定日 | 2015年8月27日 | |

【直近3年間の基準価額チャート】

- リスクメジャーが「やや低い」に属するファンドなので、本ファンド1本だけに投資してもハイリスクファンドのリスクヘッジとして使え、信託報酬の低さも魅力

- 国内の代表的な株価指数「TOPIX」、日本を除く先進国の株価指数「MSCI KOKUSAI指数」、国内債券指数「NOMURA-BPI総合指数」、国外債券指数「シティ世界国債インデックス(除く日本)」の4種類の指数を合成したベンチマークに連動するように運用されている

国内外の株式と債券に均等に配分されているバランスファンドなので、さまざまな投資リスクが効果的に抑えられているのが特徴です。

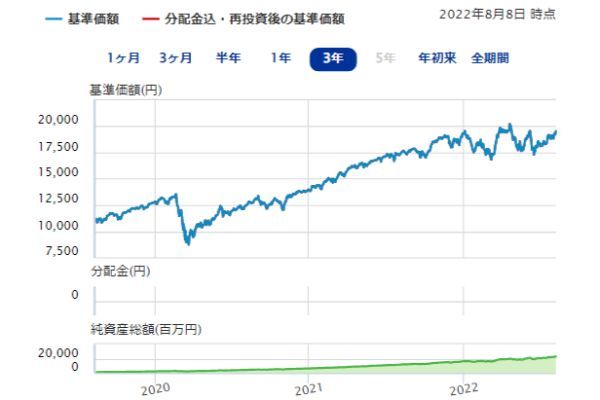

【おすすめ銘柄3】「ニッセイ-DCニッセイワールドセレクトファンド(安定型)」

| 基準価額 | 1万907円 | |

|---|---|---|

| 純資産総額 | 102億4,700万円 | |

| 参照指数 | なし | |

| 資産運用会社 | ニッセイアセットマネジメント | |

| 信託報酬(年率) | 0.154%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 1.75% |

| 5年 | 1.79% | |

| 設定来 | 9.02% | |

| 設定日 | 2017年7月14日 | |

【直近3年間の基準価額チャート】

- リスクメジャーが「低い」ローリスクファンド

- 信託報酬はローリスクファンドの中では最低水準

- 国内株式、国内債券、外国株式、・外国債券を投資対象とするバランスファンド商品

- 本ファンドは、投資資産のうち59%が国内債券、25%が国際債券を占めており、債券を主体に安定運用を行っているので投資リスクが極めて低い

参照:SBI証券

とにかく元本割れは避けたい、投資未経験だからまずは安全性の高いファンドから投資を始めたいという方におすすめです。

ミドルリスク・ミドルリターン銘柄の選び方と組み合わせ

リスク許容度「中」の商品が推奨されるのは、以下のような属性の人であると考えられます。なお、該当するのが1つの要因だけ、あるいは複数の要因かは問いません。

| 年齢(年代) | 若年層、中高年、保有資産の多い高齢者 |

|---|---|

| 家族構成 | 未婚者、ダブルインカムの既婚者、子ども1~2人 |

| 保有資産 | 普通 (人によって異なるが、目安は金融資産500万円程度) |

| 年収 | 中所得 (人によって異なるが、目安は金融資産300万円~900万円未満程度) |

| 性格 | 慎重か積極的かは問わず |

| 投資経験 | 投資経験あり |

多少のリスクを許容すると、それに比例してリターン(収益)も増えます。この場合のリスクには、外貨建資産が投資対象の投資信託(為替リスク、為替ヘッジなし)が含まれます。

株式の個別銘柄をはじめとするミドルリスク商品は、複数の銘柄でポートフォリオを組んで資産分散してリスクを低減することが原則です。

ただし、つみたてNISAの対象商品である積立投資信託は、もともと時間、地域、資産が分散されているため、商品分類が「ミドルリスク」であっても、1本だけに集中投資したところで大きなリスクを負うことは少ないでしょう。

以下、リスク許容度「中」(ミドルリスク)のおすすめ銘柄を紹介します。

なお、ミドルリスク商品に加えるおすすめ商品は下記となります。

・ハイリスク商品とローリスク商品の組み合わせ

・ローリスク商品1本

検索には、主要ネット証券の中でつみたてNISA取扱銘柄数がもっとも多いSBI証券の投資信託パワーサーチを使用しました。つみたてNISA対象銘柄のうち、リスクメジャー「平均的」な銘柄を検索し、信託報酬の低い順に並べ替えて、上位3銘柄を選んでいます。

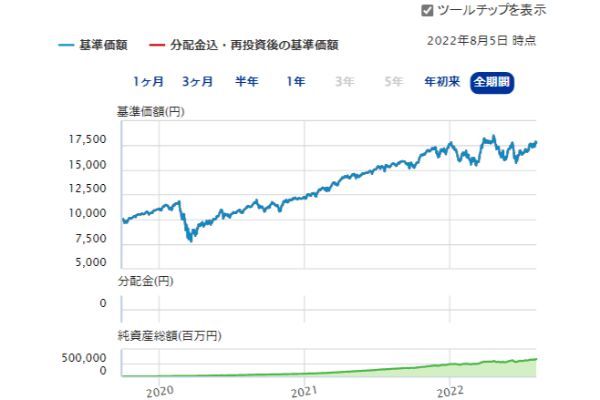

【おすすめ銘柄1】「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」

| 基準価額 | 1万9,384円 | |

|---|---|---|

| 純資産総額 | 1兆3,983億9,700万円 | |

| 参照指数 | S&P500(税引き前配当金込/円換算ベース) | |

| 資産運用会社 | 三菱UFJ国際投信 | |

| 信託報酬(年率) | 0.0968%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | 平均的 | |

| トータルリターン (年率) | 3年 | 20.35% |

| 5年 | - | |

| 設定来 | 92.36% | |

| 設定日 | 2018年7月3日 | |

【直近3年間の基準価額チャート】

- リスクメジャー「平均的」に属する代表的なファンド

- 米国を代表する優良企業500社で構成されている「S&P500指数」に連動するように運用されている

- 世界を牽引する米国巨大IT企業を中心とするポートフォリオなので、ファンドのトータルリターンはミドルリスク商品の中でもトップクラスの高さ

- 信託報酬(年率)は0.0968%と投資信託の中では最低水準で、最長20年の非課税期間の運用コストも最小限に抑えられる

参照:SBI証券

つみたてNISAでは長期投資が前提なので、この1本だけで積立投資しても十分な投資成果を期待できます。

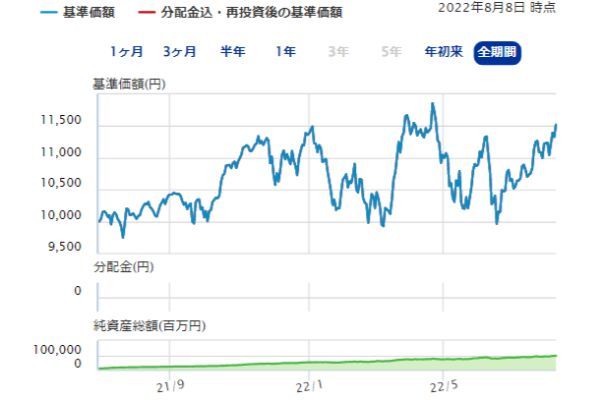

【おすすめ銘柄2】「SBI-SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・S&P500)」

| 基準価額 | 1万7,762円 | |

|---|---|---|

| 純資産総額 | 6,416億8,800万円 | |

| 参照指数 | S&P500(円換算ベース) | |

| 資産運用会社 | SBIアセットマネジメント | |

| 信託報酬(年率) | 0.0938%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | 平均的相当 | |

| トータルリターン (年率) | 3年 | 14.52% ※ |

| 5年 | - | |

| 設定来 | 76.24% | |

| 設定日 | 2019年9月26日 | |

※設定日から3年に満たないので、トータルリターンは1年と設定来の2種類です

【設定来の基準価額チャート】

- 2022年8月現在でリスクメジャー未評価だが、eMAXIS Slim米国株式(S&P500)同様にS&P500指数を参考指数としたファンドなので、ミドルリスク・ミドルリターン相当商品とみなすことができる

- 米国で絶大な人気を誇る低コストETF、「バンガード・S&P500ETF」を通して、S&P500指数に連動したパフォーマンスを目指して運用されている

- SBI証券では、一般NISAとつみたてNISAの「週間買付金額」「月間積立設定件数ランキング」でともに連続No.1を誇る人気ファンド

- 信託報酬は年率0.0938%と投資信託最安水準で、設定来3年足らずでトータルリターンが77.62%を記録している

【おすすめ銘柄3】「SBI-SBI・先進国株式インデックス・ファンド(愛称:雪だるま(先進国株式))」

| 基準価額 | 1万5,673円 | |

|---|---|---|

| 純資産総額 | 115億1,300万円 | |

| 参照指数 | FTSEディべロップド・オールキャップ・ インデックス(円換算ベース) |

|

| 資産運用会社 | SBIアセットマネジメント | |

| 信託報酬(年率) | 0.1022%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | 平均的 | |

| トータルリターン (年率) | 3年 | 15.94% |

| 5年 | - | |

| 設定来 | 55.95% | |

| 設定日 | 2018年1月12日 | |

【直近3年間の基準価額チャート】

- 投資対象国を米国単一から日本を含む先進国に、投資資産を株式のみから株式と債券、REITに拡大し、資産分散を進めたミドルリスクのファンド

- 単一国と単一資産への投資よりリスクが軽減されるが、米国株式への配分比率が減少する分、リターンも若干抑え気味になっている

- 信託報酬は0.1022%なので、投資信託の運用コストとしてはかなり低め

参照:SBI証券

日本の円建て投資信託なので為替リスクはありません。それにもかかわらず、実質的に先進国の複数資産に幅広く投資しているため下落リスクに強く、急な解約でも元本割れする可能性は低いでしょう。

ハイリスク・ハイリターン銘柄の選び方と組み合わせ

リスク許容度「高」の商品は、リターンが大きい反面、保有資産が減少するリスクも高くなるので、誰にでも推奨できるというわけではありません。

ハイリスク商品を選んでもよいのは、商品の投資対象や投資リスクについて十分理解できる高い金融リテラシーや投資経験を積んでいる人、あるいは金融資産または収入にゆとりがあるといった人でしょう。

では、リスク許容度「高」(ハイリスク)のおすすめ銘柄を紹介します。

検索には、主要ネット証券の中でつみたてNISA取扱銘柄数がもっとも多いSBI証券の投資信託パワーサーチを使用しました。つみたてNISA対象銘柄のうち、リスクメジャー「やや高い」銘柄(※)を検索し、信託報酬の低い順に並べ替えて、上位3銘柄を選んでいます。

※リスクメジャー「高」に該当する銘柄はありません。

【おすすめ銘柄1】「One-たわらノーロード 先進国株式」

| 基準価額 | 2万1,625円 | |

|---|---|---|

| 純資産総額 | 2,139億9,300万円 | |

| 参照指数 | MSCIコクサイ・インデックス (配当込、ヘッジなし・円ベース) |

|

| 資産運用会社 | アセットマネジメントOne | |

| 信託報酬(年率) | 0.10989%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや高い | |

| トータルリターン (年率) | 3年 | 17.54% |

| 5年 | 13.56% | |

| 設定来 | 114.56% | |

| 設定日 | 2015年12月18日 | |

【直近3年間の基準価額チャート】

- 代表的なハイリスク・ハイリターン商品。2015年12月の設定来のトータルリターンは114.56%であり、20年間運用を継続するので高いリターンを期待できる

- ハイリターンですが、信託報酬も0.10989%(年率、税込み)なので、決して高コストではない

実質的な投資先は外国株式をパッシブ運用するマザーファンドです。ファンドの資産構成割合の96%が国際株式であることによって、高いリターンを得られています。

マザーファンドとは、複数のベビーファンドと呼ばれる投資信託から資金を預かり、それをまとめて運用する投資信託のことです。親ファンドとも呼ばれます。ベビーファンドの資金をまとめて運用することで、ベビーファンドが個別にいろいろ運用するよりも運用規模を大きくしたり効率化を図ったりすることができます。

引用:SMBC日興証券

【おすすめ銘柄2】「楽天-楽天・全米株式インデックス・ファンド(愛称:楽天・バンガード・ファンド(全米株式))」

| 基準価額 | 1万9,986円 | |

|---|---|---|

| 純資産総額 | 6,496億3,300万円 | |

| 参照指数 | CRSP USトータル・マーケット・ インデックス(円換算ベース) |

|

| 資産運用会社 | 楽天投信投資顧問 | |

| 信託報酬(年率) | 0.162%程度 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや高い | |

| トータルリターン (年率) | 3年 | 19.30% |

| 5年 | - | |

| 設定来 | 98.08% | |

| 設定日 | 2017年9月29日 | |

【直近3年間の基準価額チャート】

- 持続的に成長を続ける米国株式全体の値動きに連動するように運用されているので、高いトータルリターンを期待できる

- 信託報酬は0.162%程度なので、長期投資でもコスト負担を感じにくい

「One-たわらノーロード 先進国株式」と同じで、投資対象はほぼ米国株式です。内訳は、投資対象地域の大半は99.20%を占める北米(米国)で、対象資産は98%が国際株式で占められています。

参照:SBI証券

【おすすめ銘柄3】「SBI-SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))」

| 基準価額 | 1万2,320円 | |

|---|---|---|

| 純資産総額 | 154億4,000万円 | |

| 参照指数 | FTSE・エマージング・インデックス (円換算ベース) |

|

| 資産運用会社 | SBIアセットマネジメント | |

| 信託報酬(年率) | 0.176%程度 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや高い | |

| トータルリターン (年率) | 3年 | 8.74% |

| 5年 | - | |

| 設定来 | 25.16% | |

| 設定日 | 2017年12月6日 | |

【直近3年間の基準価額チャート】

- SBIアセットマネジメントが運用する雪だるま(先進国株式)シリーズの新興国株式版です。資産配分の99%は新興国株式で占められている

- 新興国の株価指数に連動するファンドなので、米国株価指数連動型ファンドとは値動きがやや異なる

- 信託報酬はそれほど高くないので、長期保有に適している

参照:SBI証券

ハイリスク商品同士になりますが、値動きの違いを活かして米国株価指数連動型ファンドとも併用できます。雪だるま(先進国株式)と同時に投資してもよいでしょう。

世代・ライフプラン別の銘柄組み合わせ

投資する人の世代やライフプラン別のおすすめ銘柄を紹介します。

20代の投資初心者の場合

20代の投資初心者は、余裕資金が多くない人や金融リテラシーが不十分な人が少なくありません。適当に銘柄を選んでしまうと、思ったような投資成果が出ない、あるいは急に解約することになった際に、運悪く元本割れしてしまったという事態にも陥りかねません。

貴重な資金を無駄なく増やすためには、まずは安全第一の資産運用を考えましょう。投資経験を積みさえすれば、ハイリスク・ハイリターン商品を追加したり、投資金額を非課税投資枠ギリギリまで増額したりすることもできます。

では、おすすめ銘柄を紹介しましょう。

- S&P500指数に連動するミドルリスク・ミドルリターン商品を1本

- ローリスク・ローリターン商品を1本、もしくは2本

- ローリスク・ローリターン商品1本と、ミドルリスク・ミドルリターン商品1本

投資初心者なので様子見として1本だけ積立投資してみようという人は、先に紹介した「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」「SBI・V・S&P500」を選んでおくと無難です。

安全第一で積立投資を始めたい人は、1本だけでも、2本同時の積立にも向くローリスク商品がおすすめなので、ここでは商品を3本紹介します。

SBI証券の投資信託スーパーサーチで、つみたてNISA対象銘柄、リスクメジャー「低い」「やや低い」、信託報酬0.55%以下を条件に検索し、トータルリターン(3年)が高い順に並べ替えます。その後、銘柄別の手数料情報を確認して、信託報酬が0.3%以上のファンドを除外してから、トータルリターン(3年)の上位3銘柄を選んでいます。

【おすすめ銘柄1】「ニッセイ-DCニッセイワールドセレクトファンド(株式重視型)」

| 基準価額 | 3万1,511円 | |

|---|---|---|

| 純資産総額 | 311億500万円 | |

| 参照指数 | 合成指数 | |

| 資産運用会社 | ニッセイアセットマネジメント | |

| 信託報酬(年率) | 0.154%以内 | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 9.74% |

| 5年 | 6.97% | |

| 設定来 | 214.00% | |

| 設定日 | 2003年1月10日 | |

【直近3年間の基準価額チャート】

- 国内株式、国内債券、外国株式、・外国債券を投資対象とするバランスファンド商品

- リスクメジャーが「やや低い」でローリスクファンドに位置付けられている

- 信託報酬もローリスクファンドの中では最低水準

- 設定日が2003年で、投資信託としては歴史のあるファンド

- 「低コストで安心もリターンも」という欲張りな方にピッタリ

本ファンドは株式に重点的に投資するタイプなので、トータルリターンもローリスクファンドながら決して低くはありません。

【おすすめ銘柄2】「大和-ダイワ・ライフ・バランス70」

| 基準価額 | 2万5,358円 | |

|---|---|---|

| 純資産総額 | 137億900万円 | |

| 参照指数 | 合成指数 | |

| 資産運用会社 | 大和アセットマネジメント | |

| 信託報酬(年率) | 0.242% | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 9.38% |

| 5年 | 6.65% | |

| 設定来 | 151.49% | |

| 設定日 | 2005年6月6日 | |

【直近3年間の基準価額チャート】

- 国内外の株式と公社債にそれぞれ投資するマザーファンドを介して、実質的に、日本を含む世界中の株式と公社債に投資するバランスファンド

- 投資資産のうち70%を国内外株式に配分し、着実に資産を成長させることを投資目的としている

ローリスクファンドに含まれますが、一定のリターンも期待できるので、多少の信託報酬(年率0.242%)を支払っても、安全に増やしたいという方におすすめです。

【おすすめ銘柄3】「三井住友DS-三井住友・DC年金バランス70(株式重点型)(愛称:マイパッケージ)」

| 基準価額 | 2万934円 | |

|---|---|---|

| 純資産総額 | 234億4,300万円 | |

| 参照指数 | 合成指数 | |

| 資産運用会社 | 三井住友DSアセットマネジメント | |

| 信託報酬(年率) | 0.242% | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 8.85% |

| 5年 | 6.21% | |

| 設定来 | 108.70% | |

| 設定日 | 2005年9月30日 | |

【直近3年間の基準価額チャート】

- ダイワ・ライフ・バランス70同様に、国内外の株式と公社債の4資産に投資するバランスファンド

- 投資資産のうち国内外の株式に70%配分することで、信託財産の着実な成長を目指している

ダイワ・ライフ・バランス70との大きな違いは資産運用会社と純資産総額程度です。ファンドの規模の大きさに安心感を覚える人はマイパッケージを、少しでも安いほうがよければダイワ・ライフ・バランスでもよいでしょう。

30代でキャリアや子育てなどで忙しい

30代は、仕事や子育てに多忙な日々を過ごす人が多い年代です。ゆっくり銘柄を探す時間もないけれど、マイホームやマイカーの購入、子どもの教育費など、さまざまな資金需要に向けての資産形成が必要です。

そんな30代の人には、保有資産の成長を期待できるミドルリスク・ミドルリターンの商品がおすすめです。投資資金にあわせて買付銘柄の本数を決めてください。

では、以下より銘柄を紹介します。

SBI証券の投資信託スーパーサーチで、つみたてNISA対象、リスクメジャー「平均的」の条件で検索した銘柄を信託報酬の低い順に並べ替えました。その中から、上述の「h4 ミドルリスク・ミドルリターン銘柄の選び方と組み合わせ」でとりあげたファンド以外の上位3銘柄を紹介します。

【おすすめ銘柄1】「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」

| 基準価額 | 2万6,510円 | |

|---|---|---|

| 純資産総額 | 4,141億7,800万円 | |

| 参照指数 | MSCI コクサイ インデックス (配当込み、円換算ベース) |

|

| 資産運用会社 | ニッセイアセットマネジメント | |

| 信託報酬(年率) | 0.1023% | |

| 信託財産留保額 | なし | |

| リスクメジャー | 平均的 | |

| トータルリターン (年率) | 3年 | 17.54% |

| 5年 | 13.57% | |

| 設定来 | 163.02% | |

| 設定日 | 2013年12月10日 | |

【直近3年間の基準価額チャート】

- 日本を除く先進国株式に投資するファンド

- 投資地域として、成長力のある北米(主に米国)地域が72%超に加えて、欧州がおよそ21%、アジア・アセアニアが6%含まれているので、ファンドの成長性だけでなく、地域分散によるリスク低減にも期待が持てる

- 信託報酬も0.1023%で、低い運用コストのまま最長20年間資産形成できる

【おすすめ銘柄2】「三井住友TAM-My SMIグローバル株式インデックス(ノーロード)」

| 基準価額 | 1万7,907円 | |

|---|---|---|

| 純資産総額 | 7億7,200万円 | |

| 参照指数 | MSCIコクサイ・インデックス (円換算ベース) |

|

| 資産運用会社 | 三井住友トラスト・アセットマネジメント | |

| 信託報酬(年率) | 0.1023% | |

| 信託財産留保額 | なし | |

| リスクメジャー | 平均的 | |

| トータルリターン (年率) | 3年 | 17.42% |

| 5年 | - | |

| 設定来 | 77.70% | |

| 設定日 | 2017年11月24日 | |

【直近3年間の基準価額チャート】

- ニッセイ外国株式インデックスファンドと、投資地域や投資資産、配分割合が似通っており、信託報酬も同じファンド

- ファンドの成長性やリスク分散効果、低運用コストも期待できる

多忙で銘柄選びに時間をかけられない人でも、1本だけ積立買付設定して、20年間そのままにしておいてもある程度の資産形成ができる可能性はあるでしょう。

【おすすめ銘柄3】「三菱UFJ国際-eMAXIS Slim先進国株式インデックス」

| 基準価額 | 2万64円 | |

|---|---|---|

| 純資産総額 | 3,552億2,600万円 | |

| 参照指数 | MSCIコクサイ・インデックス(円換算ベース) | |

| 資産運用会社 | 三菱UGJ国際投信 | |

| 信託報酬(年率) | 0.1023% | |

| 信託財産留保額 | なし | |

| リスクメジャー | 平均的 | |

| トータルリターン (年率) | 3年 | 17.60% |

| 5年 | 13.63% | |

| 設定来 | 99.07% | |

| 設定日 | 2017年2月27日 | |

【直近3年間の基準価額チャート】

- 上記2銘柄と、参考指数、投資地域、投資資産、信託報酬も同じなので、同様な投資成果を見込める

ここまで紹介した3つの銘柄はよく似ています。基準価額の安さで選んでもいいのですが、その分だけ純資産総額が小さくなるので不安に感じる人もいるかもしれません。

その場合は、「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」「SBI・V・S&P500)」「雪だるま(先進国株式))」や、S&P500指数連動ファンドか先進国株式連動ファンドからそれぞれ1本ずつ選んでもよいでしょう。

40代で老後資金を蓄えたい場合

40代であれば、収入や蓄えに若干の余裕がある人もいるでしょう。老後に向けた資産形成を始めるのがこの年代であれば、リスク許容度が高くなりやすいのでつみたてNISAの選択肢も増えます。

絶対減らせない老後資金とはいえ、ミドルリスク商品1本の積み立てやハイリスクとローリスク商品の併用、ハイリスクとミドルリスク商品の組み合わせでも大丈夫です。

では、40代におすすめの銘柄を紹介しましょう。

ここでは、これまで紹介してこなかったローリスク・ローリターン、ミドルリスク・ミドルリターン、ハイリスク・ハイリターンの商品を1本ずつ紹介します。

【おすすめ銘柄1】「ニッセイ-<購入・換金手数料なし>ニッセイ・インデックスバランスF 6資産均等型」

| 基準価額 | 1万3,732円 | |

|---|---|---|

| 純資産総額 | 15億3,700万円 | |

| 参照指数 | 合成指数 | |

| 資産運用会社 | 三菱UGJ国際投信 | |

| 信託報酬(年率) | 0.1749% | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや低い | |

| トータルリターン (年率) | 3年 | 8.45% |

| 5年 | - | |

| 設定来 | 37.687% | |

| 設定日 | 2017年10月13日 | |

【直近3年間の基準価額チャート】

- 国内外の株式、債券、REITの計6資産に均等に資産配分されているのが特徴

- 究極のローリスク・ローリターン、安定運用型のバランスファンドだが、リターンはローリスクファンドの中では比較的高め

純資産総額はそれほど大きくないので一見地味ですが、早期償還などの心配はあまりないでしょう。

【おすすめ銘柄2】「SBI-SBI・V・全米株式インデックス・ファンド(愛称:SBI・V・全米株式)」

| 基準価額 | 1万1,324円 | |

|---|---|---|

| 純資産総額 | 950億600万円 | |

| 参照指数 | CRSP USトータル・マーケット・ インデックス(円換算ベース) |

|

| 資産運用会社 | SBIアセットマネジメント | |

| 信託報酬(年率) | 0.0938% | |

| 信託財産留保額 | なし | |

| リスクメジャー | 評価なし、平均的相当 | |

| トータルリターン (年率) | 3年 | 10.82% ※ |

| 5年 | - | |

| 設定来 | 12.25% | |

| 設定日 | 2021年6月29日 | |

※設定から1年2ヵ月しか経過していないので、トータルリターンは1年と設定来の2種類のみ提示

【設定来の基準価額チャート】

- 2021年6月設定の、つみたてNISA対象銘柄の中でももっとも新しい投資信託

- 信託報酬は投資信託の最安水準なので、コストを節約したければ第1選択肢となるファンド

- リスクメジャーの評価はないが、米国株価指数連動型ファンドなのでミドルリスク相当と考えられる

- 米国株式市場全体に投資するため、米国建資産に投資するリスクは若干あるが、その反面、今後の成長性には大いに期待できる

SBI証券のつみたてNISA人気銘柄TOP5にランクインする人気銘柄ですが、楽天証券では取り扱っていないので注意しましょう。

【おすすめ銘柄3】「りそなAM-Smart-i 先進国株式インデックス」

| 基準価額 | 1万9,241円 | |

|---|---|---|

| 純資産総額 | 225億9,300万円 | |

| 参照指数 | MSCI コクサイ インデックス (配当込み、円換算ベース) |

|

| 資産運用会社 | りそなアセットマネジメント | |

| 信託報酬(年率) | 0.22% | |

| 信託財産留保額 | なし | |

| リスクメジャー | やや高い | |

| トータルリターン (年率) | 3年 | 17.49% |

| 5年 | - | |

| 設定来 | 90.93% | |

| 設定日 | 2017年8月29日 | |

【直近3年間の基準価額チャート】

- 日本を除いた先進国株式に投資する

- 投資資産の82%が国際株式に配分されており、信託財産の成長を目指して運用されている

- 信託報酬が高め(年率0.22%)だが、トータルリターンはハイリスク・ハイリターン銘柄の中でも高めなので、20年間のうちにしっかり資金形成できる

近藤真理(ファイナンシャル・プランナー)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

つみたてNISAは将来いくらになる?積立金額別でシミュレーション

つみたてNISAで20年間、積立投資をした場合、非課税期間満了時にいくらになるのでしょうか。同じ利回りで運用できたとしても、1年間に積み立てる金額によって20年後の運用資産額は変わってきます。

ここでは、1年間の積立額を4パターン設定して、それぞれの20年後の運用資産額をシミュレーションしてみましょう。

<シミュレーションの共通条件>

・1年間の非課税投資枠は最大40万円(制度)

・非課税投資期間は最長20年間(制度)

・年平均利回り3%で運用すると仮定

・すべての積立投信銘柄は分配金利回りが年0%(全額再投資される)

・毎月1回×年12回の積立設定

・購入時手数料は全銘柄0円

・年間一定額(α円)ずつ年3%の利回り(1年複利)で20年間積み立てた場合の運用資産額算出のための係数:26.870(計算式:運用資産額=α円×26.870)(*日本FP協会提供 「ライフプランニング 年金終価係数(1年複利)」

より)

・譲渡益(=売却益-購入金額)の算出に際しては、「信託報酬」「信託財産留保額」「売却時手数料」を考慮しない

配当金を目的とする株式投資の場合、高配当利回りの目安は年3%以上と言われています。つみたてNISAの対象商品は投資信託ですが、投資信託の運用も株式の配当金投資を参考にして3%を好利回り(目標利回り)として設定しました。

毎月5,000円、利回り3%で20年間投資した場合

<シミュレーション結果>

投資元本=年6万円×20年間=120万円

運用資産額=年6万円×26.870=161万2,200円

譲渡益=161.22万円-120万円=41万2,200円

非課税期間満了時に保有する投資信託をすべて売却(解約)した場合、売却金額は161万2,200円、非課税の譲渡益は41万2,200円になります。

月1万円、利回り3%で20年間投資した場合

<シミュレーション結果>

投資元本=年12万円×20年間=240万円

運用資産額=年12万円×26.870=322.44万円

譲渡益=322.44万円-240万円=82.44万円

非課税期間満了時に保有する投資信託をすべて売却(解約)した場合、売却金額は322万4,400円、非課税の譲渡益は82万4,400円になります。

月2万円、利回り3%で20年間投資した場合

<シミュレーション結果>

投資元本=年24万円×20年間=480万円

運用資産額=年24万円×26.870=644万8,800円

譲渡益=644.88万円-480万円=164万8,800円

非課税期間満了時に保有する投資信託をすべて売却(解約)した場合、売却金額は644万8,800円、非課税の譲渡益は164万8,800円になります。

月3万3,333円、利回り3%で20年間投資した場合

「月3万3,333円×年12回」は、非課税投資枠を使い切るための最大の積立額です。最もリターンが期待できる積立額ですが、運用資産額はいくらになるのでしょうか。

<シミュレーション結果>

投資元本=年40万円(*)×20年間=800万円

運用資産額=年40万円×26.870=1,074万8,000円

譲渡益=1,074.8万円-800万円=274万8,000円

*月3万3,333円×12月≒年40万円

毎年、非課税投資枠を使い切りながら積立投資を続けて、非課税投資期間が満了する20年後に投資信託をすべて売却(解約)した場合、売却金額は1,074万8,000円、非課税の譲渡益は274万8,000円になります。

つみたてNISAにおすすめの証券会社

つみたてNISAは、ほとんどの証券会社で運用可能です。ただし、NISA口座は1つの証券会社でしか作成できないので、取り扱い銘柄豊富で気軽に利用しやすいネット証券で口座開設すると良いでしょう。

主要な証券会社は下記の10社です。

・SBI証券

・楽天証券

・松井証券

・マネックス証券

・auカブコム証券

・岡三オンライン

・DMM.com証券

・SMBC日興証券

・大和証券

・野村證券

ここでは、つみたてNISA運用で利用すべきネット証券5つを紹介します。

SBI証券

| 取扱銘柄数 | 183本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立コース | 毎日・毎週・毎月 |

| ポイント付与 | Tポイント・Pontaポイント・ dポイント・Vポイント |

| ポイント付与率 | 月間平均保有金額の最大0.25% |

| クレカ積立 | あり |

| カード会社 | 三井住友カード(Vポイント)など |

| ポイント還元率 | 0.5~2.0%(カードの種類による) |

| 入金方法 | ・証券口座から振替 ・住信SBIネット銀行の預かり金 自動スイープサービス ・銀行引落サービス ・クレカ積立 |

| その他おすすめポイント | 「カートつみたて」で複数銘柄が一括で設定可能 |

SBI証券は、つみたてNISAの取り扱い銘柄数が183本と、取り扱いが多いのが魅力です。月々の最低積立金額は100円からなので、少額でも自分のペースで始められるのがメリットです。三井住友カードのクレカ決済を利用すると、最大2%のポイントが貯まるのも嬉しいポイントといえるでしょう。積立頻度は、毎月・毎週・毎日から選べます。

SBI証券のいい口コミ

- 大手だけあってとても良かった

-

ネット証券会社の中では大手なので、基本的な面でレベルが高いと感じました。申し込みもしやすく、取り扱い銘柄も豊富です。個人的には大変満足しています。サポートもいろいろあるので、もっと利用してみたいと思います。

30代・男性

- 銘柄数が多く手数料も無料です

-

SBI証券の一般NISAは、取り扱い銘柄数が豊富というメリットがあります。国内株式、海外株式、投資信託の銘柄数もトップクラスですし、IPOの取扱数もトップクラスです。売買手数料も無料なので、豊富な選択肢から選んで気軽にNISAを始められます。

50代・女性

- 海外株の選択肢が広い

-

多くの海外株の売買も一般NISA口座で行えることが、特にメリットと感じている。他の証券会社は海外株の選択範囲が狭く、せっかくの一般NISAの特徴を活かすことができていない。一般NISAを始めるなら、間違いなくSBI証券がいいと言える。

20代・男性

SBI証券のよくない口コミ

- ポイント還元率が低い

-

デメリットはあまりありません。強いていえば、三井住友カードと連携させることでポイントが付与されるのですが、還元率が低めなのが残念です。

20代・男性

- 銘柄数が豊富すぎてあっという間に投資枠を使ってしまう

-

銘柄数が豊富なので、いろいろな銘柄を購入してしまうと非課税投資枠がすぐに埋まってしまうことがデメリットにもなります。得にIPO(新規上場株)を購入する際は、高額な商品の場合、非課税投資枠がかなり空いていないと購入できません。

50代・女性

- 貯められるポイントの種類を増やしてほしい

-

貯められるのがTポイントやdポイントなどに限定されてしまう点がデメリットです。例えばSBI証券独自のポイントにして、他のさまざまなポイントにも交換できる仕組みにしてくれたら、もっと投資意欲が湧くと思います。

40代・男性

出典:口コミ=fuelle編集部がクラウドワークスで調査

楽天証券

| 取扱銘柄数 | 181本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立コース | 毎日・毎月 |

| ポイント付与 | 楽天ポイントまたは楽天証券ポイント |

| ポイント付与率 | 月末時点の残高が基準に達するごとにポイント付与 |

| クレカ積立 | あり |

| カード会社 | 楽天カード(楽天ポイント) |

| ポイント還元率 | 1%または0.2%(2022年9月買付分から) ※還元率は銘柄によって決定 |

| 入金方法 | ・証券口座から振替 ・楽天銀行マネーブリッジの自動自動入出金 ・楽天キャッシュ(電子マネー) ・楽天カード ・指定金融機関から自動引き落とし |

| その他おすすめポイント | 投資信託の買付に楽天ポイントが利用できる |

楽天証券では、181本のつみたてNISA銘柄の取り扱いをしています。楽天カード決済をすると、100円につき1%楽天ポイントが還元されるので、楽天ユーザーにおすすめです。ただし、2022年10月より銘柄によって還元率が0.2%に変更と改悪するので、その点は注意してください。わからないことがあれば、平日8:30~17:00に利用できる専門ダイヤルもあるので安心です。

楽天証券のいい口コミ

- 手数料が安い

-

ネット証券の大手ということもあり、手数料も安くアプリやサイトも操作がしやすいのがとても魅力的だと思います。アナリストのレポートもチェックできるので、一般的なニュースだけだと知ることができない情報が手に入るのが良いです。日本株や国内投信だけでなく、海外株式でもNISAが使えるのもメリットだと思います。

30代・女性

- 投資信託の銘柄が豊富

-

楽天証券の一般NISAは投資信託の種類が豊富で、国内株式や国内債券だけでなく、海外の投資信託から自分に合った銘柄を選べる点がおすすめです。NISA口座は1つの金融機関でしか作れないので、投資先の豊富さは重視しないといけないと思います。楽天証券では投資に関するニュースや情報も豊富なので、初心者から上級者まで幅広く利用できると思います。

40代・男性

- 楽天ユーザーにはお得がいっぱい

-

購入手続きが簡単です。楽天銀行とマネーブリッジをして利用していれば、証券口座にお金を移動させてなくても購入できるので助かります。カード払いが選択できて楽天ポイントも付き、そのポイントを利用して購入もできるのでとってもお得です。

40代・女性

楽天証券のよくない口コミ

- 銘柄数を増やしてほしい

-

楽天証券の比較対象になるのはSBI証券だと思いますが、SBI証券よりも投資信託や海外株式の取り扱い銘柄が少ないように感じます。楽天ポイントに関しては、だんだん条件が悪くなってきているので残念です。

30代・女性

- もっとお得にポイントが貯められるようにしてほしい

-

買い物等で貯まった楽天ポイントを利用できるのはありがたいです。一方で投資信託や株を買っただけでは特にポイントがつかないのは、長期で利用している人にとってはデメリットです。様々なキャンペーンでポイントがつくチャンスはありますが、普段からNISAを利用すればお得になるシステムだったら良いと思います。

20代・女性

- スマホツールが使いにくい

-

投資信託の銘柄の多さが一番の魅力であるものの、多すぎて目当てのものを見つけるための検索がしづらいと思います。スマートフォンのツールの使い勝手はイマイチです。本格的に投資を考えているのであれば、PCブラウザでの取引をおすすめします。

40代・男性

出典:口コミ=fuelle編集部がクラウドワークスで調査

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、証券総合口座数が800万口座を達成したことをお知らせします。

(引用元:PR TIMES|楽天証券|楽天証券、証券総合口座数 800万口座達成のお知らせ)

マネックス証券

| 取扱銘柄数 | 154本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立コース | 毎日・毎月 |

| ポイント付与 | マネックスポイント |

| ポイント付与率 | 月内の平均残高の0%・0.03%・0.08% |

| クレカ積立 | あり |

| カード会社 | マネックスカード(マネックスポイント) |

| ポイント還元率 | 1,000円以上で最大1.1% |

| 入金方法 | ・証券口座から振替 ・指定金融機関からの定期自動入金 ・マネックスカード |

| その他おすすめポイント | マネックスポイントは、Amazonギフト券や dポイント、JALやANAのマイルと交換可能 |

マネックス証券のつみたてNISA取り扱い銘柄は152本です。先に紹介したSBI証券や楽天証券に比べると30本ほど少ないものの十分な取り扱いといえます。

投資信託の保有残高により、各種ポイント・各種マイレージ・ギフト券・暗号通貨などに交換できるマネックスポイントが付与されるのがおすすめポイントです。標準のファンドでは0.08%、一部ファンドでは0.03%ですがポイントが付かない銘柄もあるので、銘柄選びの際はホームページにて確認してください。

マネックス証券のいい口コミ

- 1株から買えるのが魅力です

-

種銭が少ない私の様な主婦には、1株から買えることが何よりもマネックス証券がいいと思う理由です。他のネット証券に比べて取り扱い銘柄が多いことも魅力。完全な初心者で始めましたが、自宅に送られてくる書類も分かりやすく、ロールオーバーなども簡単にできました。

30代・女性

- ギフト券に交換できる!

-

諸費用と国内株売買手数料が無料なのがメリットです。また、なんと言ってもマネックスポイントでAmazonギフト券と交換できる点に魅力を感じました!Amazonギフト券で商品が無料で買えるほどポイントが貯まりました!

20代・女性

- バリエーションに富む商品

-

マネックス証券の一般NISAのメリットは、バリエーションに富む銘柄を扱っている点です。国内上場株式は通常の株式のみならず、新規公開株(IPO)なども対象となっているのはうれしいです。また、投資信託の種類が多いのもいいと思います。

40代・男性

マネックス証券のよくない口コミ

- マネックスポイントに魅力を感じない

-

少額取引の手数料が高いと思います。1株から買えますが、売却時の手数料が少し分かりづらいです。マネックスポイントが他社に比べてあまり魅力的に感じません。またホームページの不具合が多い点は、ネット証券としては致命的だと思います。

30代・女性

- 欧州株などの取り扱いがない

-

マネックス証券で取り扱っている外国株はアメリカ株と中国株で、これらはそれなりに充実しています。しかしその他の外国株をやりたいなら、マネックス証券で一般NISA口座を開設するのはイマイチです。例えば「欧州株や豪州株がこれから来る」と思っても、マネックス証券では取り扱っていません。そこがデメリットです。

20代・男性

- 電話対応がよくなかった

-

残念だったのは、淡々とした電話対応をされたことです。投資についてわからないことだらけだったため、電話で問い合わせをしました。でも結局理解ができず、自分で調べて投資をスタートさせました。

20代・女性

出典:口コミ=fuelle編集部がクラウドワークスで調査

マネックスカードは、カードショッピングのご利用に応じて、還元率1.0%でマネックスポイントが付与され、貯まったポイントはマネックス証券での株式手数料に充当したり、他社提携ポイントと交換したりすることができます。カードでの投信積立決済では、マネックスポイント還元率が1.1%となります。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

松井証券

| 取扱銘柄数 | 176本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立コース | 毎月 |

| ポイント付与 | 松井証券ポイント |

| ポイント付与率 | 対象銘柄の保有金額に応じて、 松井証券ポイントまたは現金で還元 |

| クレカ積立 | - |

| カード会社 | - |

| ポイント還元率 | - |

| 入金方法 | ・証券口座から振替 ・指定金融機関からの定期入金 |

| その他おすすめポイント | リモートサポートなど顧客サポート体制が充実 |

松井証券では、176本のつみたてNISA銘柄を取り扱っています。松井証券でつみたてNISAを運用するメリットは、投資信託専用の電話窓口(投信サポート)が用意されていることです。わからないことがあればすぐに電話で聞けるのは、初めて投資をする人にとっても安心といえるでしょう。

ただし、クレジットカード決済にも対応していない点はデメリットです。ポイントを貯めたい方は他のネット証券を利用したほうが良いでしょう。

松井証券のいい口コミ

- ツールが豊富です

-

松井証券は手数料が安い点がメリットです。頻繁に取引をするので、余計な費用がかからず助かっています。

30代・男性

松井証券のよくない口コミ

- 一般NISAで海外株ができない

-

松井証券の一般NISAでは海外の株を取り扱っていないので、それが不満です。

出典:口コミ=fuelle編集部がクラウドワークスで調査

auカブコム証券

| 取扱銘柄数 | 171本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立コース | 毎月 |

| ポイント付与 | Pontaポイント |

| ポイント付与率 | 月間平均保有残高に応じて 最大0.24%(年率) |

| クレカ積立 | あり |

| カード会社 | auPAYカード(Pontaポイント) |

| ポイント還元率 | 1%(au回線は5%、UQユーザーは3%) |

| 入金方法 | ・証券口座から振替 ・自動引落 ・auPAYカード |

| その他おすすめポイント | 課税口座での株取引の手数料の割引 |

auカブコム証券では、171本つみたてNISA銘柄の取り扱いをしています。積立頻度は毎月しか選べませんが、100円~の少額積立が可能です。

また、auカブコム証券には「NISA割」という制度があり、NISA口座を持っていると現物株式・信用取引共通の1日定額手数料から最大5%割引されるメリットがあります。つみたてNISAから始めて、一般・特定口座で株取引をする可能性がある方におすすめです。

auカブコム証券のいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

- ポイントがたくさん貯まる

-

au PAYカードのクレジットカード積み立てでポイントがたくさん貯まります。

20代・女性

auカブコム証券のよくない口コミ

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

- 積立頻度のバリエーションを増やしてほしい

-

積立頻度の選択肢が「毎月」しかなく、少ない点がデメリットに感じました。「毎週」などのバリエーションを増やしてほしいです。

30代・男性

- つみたてNISA専用のアプリがない

-

つみたてNISA専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

出典:口コミ=fuelle編集部がクラウドワークスで調査

つみたてNISAの銘柄選びは組み合わせに注意!

つみたてNISAは非課税投資枠が定められているので、投資額は運用目標額や資金によって決まります。

積立設定で頭を悩ませるのが、買い付ける投資信託の本数や銘柄です。まずは、自分の年齢や家族構成、投資経験、金融資産などを総合的に勘案して、リスク許容度を判断します。

2本以上の銘柄に投資する場合、大切なのはその組み合わせです。投資対象の地域や資産などが異なるファンド同士を選ぶと、ポートフォリオのリスクを軽減できます。

積立NISAのおすすめ銘柄と組み合わせ方についてのQ&A

投資信託はvです。ミドルリスク・ミドルリターンの銘柄でも、持続的に成長しているファンドであれば、1本だけでよいでしょう。

ハイリスク・ハイリターンの銘柄を購入する際には、投資リスクを回避するために、以下のようなファンドを1~2本組み合わせると、ポートフォリオのリスクを軽減できます。

・値動きがまったく異なるファンド

・投資地域または投資資産の異なるファンド

・ローリスク・ローリターンのファンド

リスク許容度を判断する際には、年齢、家族構成、保有資産、年収、性格などを総合的に考慮して、得られるリターンに見合った許容度を「低」「中」「高」といった基準で判断します。

(2022年8月9日現在)

毎月3万3,333円を年12回(年間非課税投資額の上限 約40万円に相当)、20年間積み立てると、1,074万8,000円(投資元本800万円)の資産が形成されます。

2013年より、総合証券とネット証券を使い分けながら、資産運用を開始。2017年から各種WEBサイトのフリーライターとして活動、現在は経済金融系記事を中心に執筆している。

■保有資格

証券外務員一種、二種

投資診断士

2級ファイナンシャル・プランニング技能士

AFP認定者

2013年より、総合証券とネット証券を使い分けながら、資産運用を開始。2017年から各種WEBサイトのフリーライターとして活動、現在は経済金融系記事を中心に執筆している。

■保有資格

証券外務員一種、二種

投資診断士

2級ファイナンシャル・プランニング技能士

AFP認定者

【こちらの記事も読まれています】