つみたてNISAは、円安は気にせず少しでも早く開始しましょう。積立NISAを始めるタイミングは、景気や円安円高などにかかわらず早く始めて長く運用することがポイントです。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

目次

- 積立NISAは円安の今、始めどき!その理由は?

- 1. 海外に投資する投資信託は値段が上昇するから

- 2. 円安の影響で下落する積立NISA銘柄はないから

- 新NISAでも円安で直接下落する銘柄はない

- 3. 運用期間を少しでも長くしたほうが利益は大きくなるから

- 新NISAは待たず2023年のうちから積立NISAを始めておいた方が有利

- 4. 世界経済は円安・円高に関係なく成長しているから

- 5. 長期投資をすると、為替が変動しても取得単価は平均化されるから

- 円安で資産が増える銘柄 ——海外に投資するもの

- 円安で資産が増える銘柄① アメリカ株式を含むもの

- 2022年はドルに対し32年ぶりの円安

- 円安で資産が増える銘柄② ヨーロッパ株式を含むもの

- 2022年はヨーロッパ通貨に対しても円安だった

- 円安で資産が増える銘柄③ 新興国株式を含むもの

- 2022年は新興国通貨に対しても円安だった

- 円安の恩恵が受けられない銘柄 ——日本国内だけに投資するもの、為替ヘッジのあるもの

- 円安時に積立NISAを始める注意点 ——為替リスクに備える

- 今後もし円高になったらどうしたらいい?どんな銘柄を選ぶ?

- そもそも円安とは?

- 「円安に有利な銘柄」を数多く取り扱う証券会社

- 円安に有利な銘柄が多い証券会社1. SBI証券

- SBI証券の積立NISAに関するいい口コミ

- SBI証券の積立NISAに関するよくない口コミ

- 円安に有利な銘柄が多い証券会社2. 楽天証券

- 楽天証券の積立NISAに関するいい口コミ

- 楽天証券の積立NISAに関するよくない口コミ

- 円安に有利な銘柄が多い証券会社3. 松井証券

- 松井証券の積立NISAに関するいい口コミ

- 松井証券の積立NISAに関するよくない口コミ

- 円安に有利な銘柄が多い証券会社4. auカブコム証券

- auカブコム証券の積立NISAに関するいい口コミ

- auカブコム証券の積立NISAに関するよくない口コミ

- 円安に有利な銘柄が多い証券会社5. マネックス証券

- マネックス証券の積立NISAに関するいい口コミ

- マネックス証券の積立NISAに関するよくない口コミ

- 新しいNISAとは?

- 積立NISAは円安の今は始めどき?Q&Aで確認

積立NISAは円安の今、始めどき!その理由は?

結論からいうと、始めどきは思い立った「今」です。つみたてNISAは円安円高を気にして開始の時機をうかがうより、少しでも早くスタートするのがいいからです。

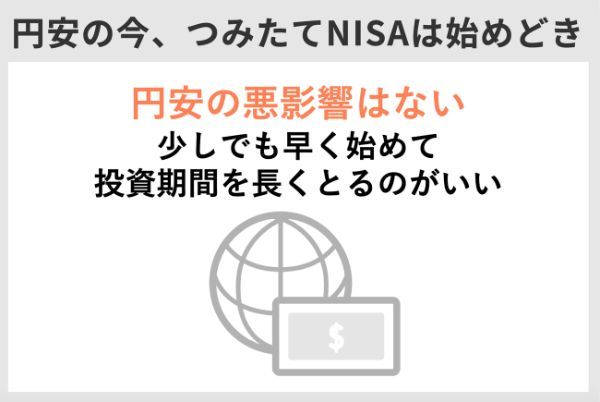

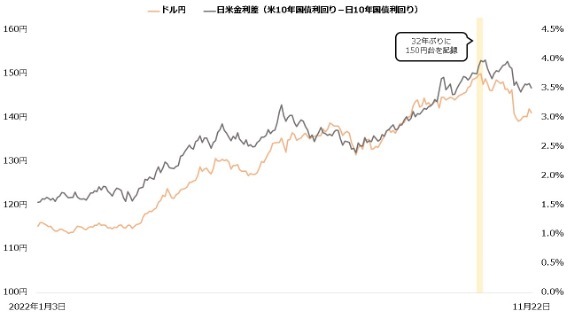

2022年は円安が進み、約32年ぶりに150円台を記録しました。しかしその後は反対に円高の傾向が強まり、2023年に入ると120円台まで下落しました。為替が大きく動いたことから、投資にどのように影響するのか不安な人もいるでしょう。

しかし、つみたてNISAは為替の状況にかかわらず今すぐに開始すべきです。

ここではその理由を解説します。

(公式サイト)

1. 海外に投資する投資信託は値段が上昇するから

円安は、海外に投資する銘柄の値段を上昇させます。そのため海外資産に投資していた場合、つみたてNISAには悪い影響はありません。

例えば1万ドル分の海外資産を持つとき、1ドル=100円なら100万円ですが、50円分の円安・ドル高が進み1ドル=150円になれば150万円に増えます。この動きが起こるため、海外に投資する投資信託は値段が上昇するのです。

実際の名柄で確認してみましょう。

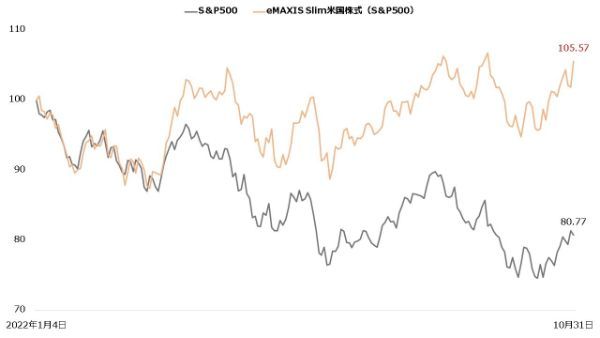

2022年11月現在、ドル円は110円台から一時150円台にまで大きく円安が進んでいます。同じタイミングで、例えばアメリカの代表的な株価指数「S&P500」は、1月から10月までおよそ2割下落しました。

しかし同指数への連動を目指す「eMAXIS Slim米国株式(S&P500)」は、同じ期間で約5.6%上昇しました。

もし100万円分投資していた場合、指数(S&P500)はおよそ20万円下落した計算ですが、円安によって円評価額が上昇し、むしろ5万6,000円ほどの利益が得られたことになります。

つまりこのケースでは、円安によって約25万6,000円分「eMAXIS Slim米国株式(S&P500)」の値段が押し上げられた といえるのです。

【「eMAXIS Slim米国株式(S&P500)」の推移(1月4日を100とした場合)】

このように、投資する名柄によっては円安は好材料になります。

(公式サイト)

2. 円安の影響で下落する積立NISA銘柄はないから

つみたてNISA対象商品に、円安で直接下落をするものはありません。

前述したように海外に投資する銘柄は円安がプラスに働き、国内だけに投資するものは原則的に為替の影響がないからです。

ただし相対的に考えると、国内だけに投資する銘柄は海外に投資するものと比べ、利益が見劣りする可能性があります。また、円安や円高の影響を抑える「為替ヘッジ」が付いたものも、同様に恩恵をうまく得られません。

為替変動リスクは、将来の為替レートが確定していないために生じるリスクです。そのリスクを低減するために、「今の時点で、あらかじめ将来の為替レートを予約しておく(確定させる)」という方法があります。この方法を為替予約取引と言います。

為替予約取引を用いて為替変動リスクを低減することを、「為替ヘッジ」と言います。

出典:野村アセットマネジメント 為替ヘッジとは?

どうしても円安で利益を得たい場合は、「為替ヘッジの付いていない海外に投資する銘柄」を積み立てるといいかもしれません。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新NISAでも円安で直接下落する銘柄はない

2024年から始まる新NISAでも、円安で直接下落するような銘柄は対象外になるとみられています(新制度の詳細はこちら)。 新NISAでは次の2つの投資枠が設けられることになりました。・「つみたて投資枠」……現行のつみたてNISAと同じ商品に投資する

・「成長投資枠」……比較的幅広い商品に投資できる。

(公式サイト)

3. 運用期間を少しでも長くしたほうが利益は大きくなるから

運用期間が長くなるほど複利効果が大きくなり、利益も増えます。為替の状況は気にせず少しでも早く積み立てを開始して、運用期間を長くすべきです。

同じ利回りながら、1年あたりの利益は2023年からつみたてNISAに取り組んだ方が、2024年から始めるケースより2万7,000円以上も大きくなりました。

| 2024年から開始 (新NISAのみ) |

2023年から開始 (つみたてNISA+新制度) |

|

|---|---|---|

| 評価額 | 4,791万9,900円 | 5,024万5,400円 |

| 累計積立期間…① | 39年 | 40年 |

| 累計積立額 | 1,560万円 | 1,600万円 |

| 利益額…② | 3,231万9,900円 | 3,424万5,400円 |

| 1年あたり利益(②÷①) | 82万8,715円 | 85万6,135円 |

これは運用期間の差により「複利(ふくり)」の働きにも差が生じたためです。

例えば利回り10%の商品に100万円を投資すれば10万円の利益を得られますが、その10万円を含めてさらに110万円で運用すれば11万円の利益を得られます。1回目より利益が1万円分大きくなりました。これが連続的に起こるため、長く運用するほど利益額がより大きくなるのです。

このように、同じ運用を行うなら2023年からつみたてNISAを始めておく方が長く運用期間が取れます。より効率的に運用するためには2024年を待たず、今すぐに積み立てを始めましょう。

新NISAは待たず2023年のうちから積立NISAを始めておいた方が有利

なお2024年から新NISAが始まりますが、その開始を待つ必要はありません。2023年のうちからつみたてNISAに取り組んだ方が効果的です。

新制度では累計で最大1,800万円までしか投資できません。しかし、2023年からつみたてNISAに取り組んでおけば40万円分上乗せして投資できます。さらに、2024年まで待たずに始めることで運用期間も1年延ばすことが可能です。

新NISAは、現行とは別の新しい制度として始まります。したがって、2023年に現行制度を利用しても、2024年以降には何の影響もありません。つみたてNISAを利用することで投資できる金額が減少したり、非課税で運用できる期間が短くなったりすることはないのです。

以下2つのシミュレーションで利益を比べてみましょう。

・2023年のうちにつみたてNISAを開始し、2024年から新制度も利用するケース

・2024年まで待って新NISAのみ利用するケース

結果、40年目では2023年からつみたてNISAを利用した方が、約193万円利益が大きくなりました。

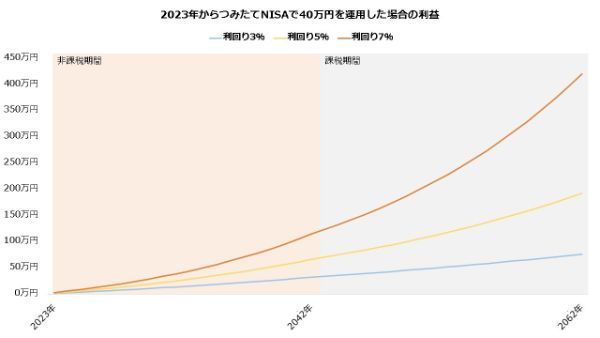

これを踏まえ、2023年につみたてNISAを通じて40万円投資したと仮定し、利回り別の評価額と利益額をまとめたものが以下の表です。例えば利回りが5%だった場合の利益は、非課税期間が終わる2042年末で約66万円、その後に課税口座で2062年まで運用した場合は約193万円となりました。

| 2042年 (非課税期間終了時) | 2062年 | |||

|---|---|---|---|---|

| 評価額 | うち、利益 | 評価額 | うち、利益 | |

| 利回り3% | 72万2,400円 | 32万2,400円 | 116万900円 | 76万900円 |

| 利回り5% | 106万1,300円 | 66万1,300円 | 232万5,500円 | 192万5,500円 |

| 利回り7% | 154万7,900円 | 114万7,900円 | 460万2,700円 | 420万2,700円 |

2023年からつみたてNISAを始めておけば、上の利益を新制度とは別枠で受け取ることができます。

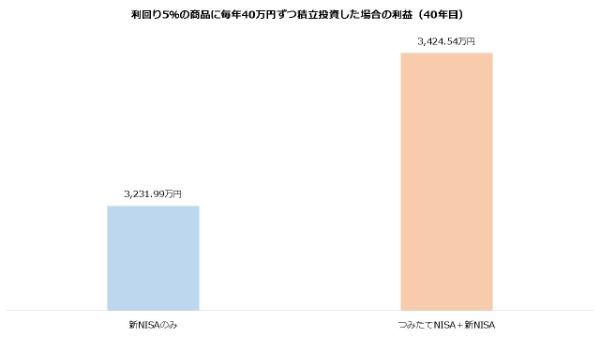

例えば、利回り5%の商品に毎年40万円ずつ積立投資を行うという条件で試算すると、つみたてNISAを実施しておけば利益は40年目で約193万円大きくなりました。

| 新NISAのみ | つみたてNISA+新制度 | |||

|---|---|---|---|---|

| 評価額 | うち、利益 | 評価額 | うち、利益 | |

| 10年目(2032年) | 463万1,200円 | 103万1,200円 | 528万2,700円 | 128万2,700円 |

| 20年目(2042年) | 1,282万6,400円 | 522万6,400円 | 1,388万7,700円 | 588万7,700円 |

| 30年目(2052年) | 2,617万5,500円 | 1,457万5,500円 | 2,774万6,600円 | 1,574万6,600円 |

| 40年目(2062年) | 4,791万9,900円 | 3,231万9,900円 | 5,024万5,400円 | 3,424万5,400円 |

※つみたてNISAは2023年のみ40万円投資

※つみたてNISAは2043年以降、税率20%で毎年課税

(公式サイト)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

4. 世界経済は円安・円高に関係なく成長しているから

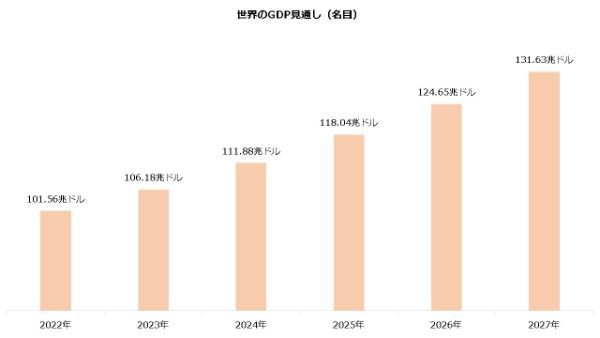

つみたてNISAを今始めるべきだと述べたもう一つの理由には、「世界経済の成長」があります。

世界の経済は基本的に成長しています。IMF(国際通貨基金)の「世界経済見通し(2022年10月)」では、世界のGDPは途中で減速しつつも、2027年まで増加し続ける予測が示されました。

| 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | |

|---|---|---|---|---|---|---|

| 世界 | 3.192% | 2.655% | 3.183% | 3.355% | 3.341% | 3.248% |

| 先進国 | 2.427% | 1.107% | 1.595% | 1.889% | 1.864% | 1.654% |

| 日本 | 1.745% | 1.613% | 1.341% | 0.932% | 0.470% | 0.414% |

| アメリカ | 1.641% | 0.995% | 1.207% | 1.761% | 2.052% | 1.855% |

| 新興国および 発展途上国 |

3.738% | 3.734% | 4.262% | 4.327% | 4.298% | 4.256% |

| 中国 | 3.205% | 4.441% | 4.498% | 4.633% | 4.602% | 4.628% |

世界へ目を向ければ基本的には経済成長をしています。

同じくIMFの世界経済見通しデータベースで1980年までさかのぼったところ、2021年までの42年間でマイナス成長となったのは、リーマンショックの影響を受けた2009年と、新型コロナウイルスが流行した2020年だけでした。残りの40年は全てプラス成長を果たしています。

【世界GDPがマイナス成長を記録した年(1980~2021年)】

・2009年:-0.083%(リーマンショック)

・2020年:-2.953%(新型コロナウイルスの蔓延)

(参考)1980~2021年の平均成長率:3.371%

出典:IMF「World Economic Outlook Database: October 2022」

また、為替レートと世界経済の成長率は、必ずしも連動しません。

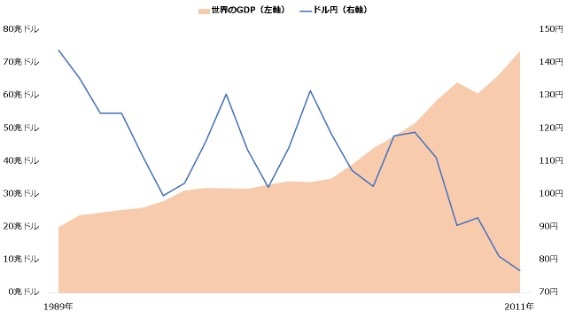

例えば1989年から2011年までドル円は約46.5%の円高が起こりました。しかしこの間も世界のGDPは成長し続け、およそ3.7倍になっています。

このように、為替レートが大きく変動する中でも世界経済は着実に成長してきました。この恩恵を受けるためにも、つみたてNISAは円安・円高にかかわらずスタートするのがいいと言えるでしょう。

(公式サイト)

5. 長期投資をすると、為替が変動しても取得単価は平均化されるから

為替変動はつみたてNISAでは大きく心配する必要はありません。長く積み立てるうちに、取得単価は平均的なものに収束することが予想されるためです。

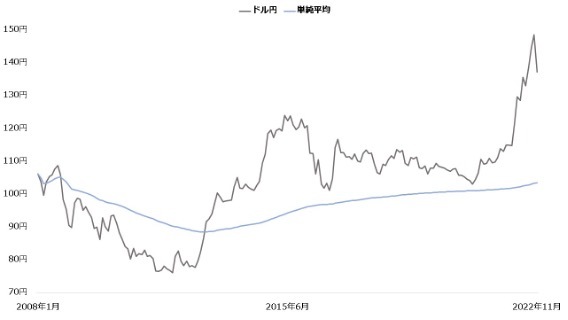

例えばドル円は2008年1月から急激に円高に推移しました。このときに積み立てを開始していたら一時的に大きな損失が生じていたでしょう。しかし当初からの単純平均も一緒に下がっているため、2013年頃にはプラスに転じていることが分かります。

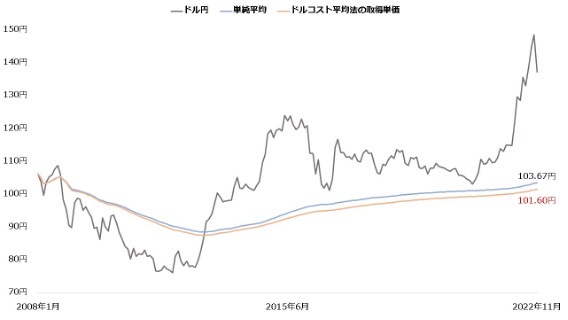

さらに、つみたてNISAでは「ドルコスト平均法」が働くため、取得単価は単純な平均値より下がることが期待できます。上の期間でも最終的な取得単価は、ドルコスト平均法の方が低下しました。

取得する投資信託の口数は「投資金額÷基準価額」で計算されるため、投資金額(積立金額)を一定にすると、「基準価額が高いときは少なく、安いときは多く買う」という調整が自動的に行われます。このため、取得単価が単純な平均より下がりやすいのです。

新NISAでは、投資できる期間の制限は撤廃されることになりました。より長い期間にわたって投資ができるようになるため、ドルコスト平均法がより働きやすくなります。

新NISAにおいて、積立投資は「つみたて投資枠」と「成長投資枠」のいずれでも可能です(任意に買い付ける「スポット投資」は成長投資枠のみ)。また対象商品も、つみたてNISAで買える商品ならどちらの枠でも投資できます。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

円安で資産が増える銘柄 ——海外に投資するもの

円安で資産が増える可能性のある投資信託は、海外に投資する銘柄です。

海外に投資する投資信託は外貨建ての資産を保有しています。そのため円安下では円に換算したときの評価額が上昇し、「基準価額」が上昇します。

【基準価額の計算式】

純資産総額÷総口数

海外に投資する投資信託は、保有する資産の一部または全部が海外資産で構成されます。そのため、円安が進むと分子である純資産総額が上昇します。一方、分母である総口数は変化しません。したがって、海外に投資する投資信託は基準価額が上昇するのです。

つみたてNISA対象商品のうち、海外に投資するもので円安のいい影響を受ける銘柄を紹介します。

(公式サイト)

円安で資産が増える銘柄① アメリカ株式を含むもの

アメリカ株式に投資する銘柄は、円安の恩恵を受けられる主要なものといえるでしょう。

米株式は代表的な海外資産です。現地の通貨「米ドル」はニュースなどで取り上げられることも多く、一般に円安というとドル円レートの上昇を指すことが少なくありません。

つみたてNISA対象商品で、米株式へ投資する銘柄には以下のようなものがあります。いずれもアメリカだけに投資するため、円安下では基準価額が上昇しやすいでしょう。

| 投資対象資産 | 利回り (直近1年) |

購入可能な金融機関の例 | |

|---|---|---|---|

| eMAXIS Slim米国株式 (S&P500) |

アメリカ株式(100%) | 12.1% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| SBI・V・全米株式 インデックス・ファンド |

アメリカ株式(100%) | 8.85% | SBI証券 |

| NZAM・ベータ米国2資産 (株式+REIT) |

アメリカ株式(50%) アメリカREIT(50%) |

8.21% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

出典:各銘柄の月次レポートより

2022年はドルに対し32年ぶりの円安

2022年は大きく円安が進み、10月には約32年ぶりに150円台を記録しました。

原因の1つは、日本とアメリカの金利差の拡大です。

【2022年に進んだドル高・円安の経緯】

①アメリカでインフレ(物価の上昇)が進展

②インフレを抑えるためアメリカが利上げ

③日本がマイナス金利を維持したため、両国で金利差が拡大

④金利差の拡大が米ドルの買いと日本円の売りを誘引し、円安となる

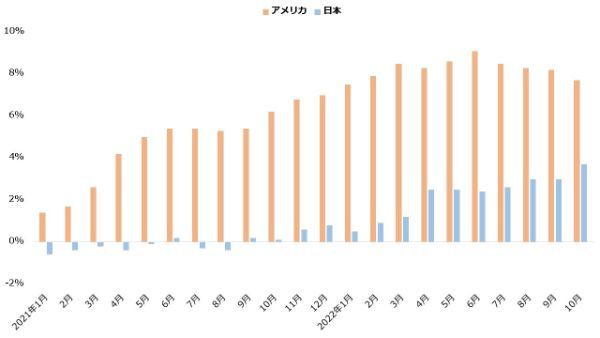

アメリカの物価は2021年から顕著に上昇し始めていました。2022年に入ると日本もやや大きく上昇しますが、上昇率は米国が明らかに上回っています。

【アメリカと日本の消費者物価指数(前年比)】

行き過ぎるインフレは社会に深刻な影響を与えかねません。そこでアメリカは2022年3月から政策金利を引き上げ始めました。金利の上昇はインフレを抑え込む効果があるためです。11月までに6回利上げし、政策金利は4%に達しました。

金利が上昇すると、金融機関は、以前より高い金利で資金調達しなければならず、企業や個人への貸出においても、金利を引き上げるようになります。

そうすると、企業や個人は、資金を借りにくくなり、経済活動が抑制されて、景気の過熱が抑えられることになります。また、これに伴って、物価に押し下げ圧力が働くことになります。

このように、景気の過熱を抑えるために行われる金融政策は、金融引締め政策と呼ばれます。

出典:日本銀行 金融政策は景気や物価にどのように影響を及ぼすのですか?

その間、景気の低迷や低インフレに悩む日本は金利を引き上げることができず、マイナス金利を維持しました。

【アメリカと日本の政策金利】

このような経緯で、日本とアメリカの金利差は拡大したと考えられます。

私たちが銀行を選ぶときのように、「通貨は金利が高いほど買われる傾向」にあります。2022年に顕著に進んだ円安は、両国の金利差を反映したものだといえるでしょう。

円安で資産が増える銘柄② ヨーロッパ株式を含むもの

ヨーロッパ株式に投資する銘柄も、円安下では基準価額が上昇しやすいでしょう。

つみたてNISA対象商品のうち、ヨーロッパ株式に投資する銘柄には以下のようなものがあります。

| 投資対象資産 | 利回り (直近1年) |

購入可能な金融機関の例 | |

|---|---|---|---|

| フィデリティ・ 欧州株・ファンド |

ドイツ株式(19.1%) イギリス株式(18.0%) フランス株式(17.6%) |

-7.76% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| eMAXIS Slim先進国 株式インデックス |

アメリカ株式(72.8%) イギリス株式(4.1%) カナダ株式(3.6%) |

7.6% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| SBI・先進国株式 インデックス・ファンド |

アメリカ株式(64.05%) 日本株式(7.32%) イギリス株式(4.61%) |

5.4% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

出典:各銘柄の月次レポートより

アメリカ株式と比べると、ヨーロッパ株式に投資する銘柄は多くありません。つみたてNISA対象商品では、欧州株式だけに投資するのは「フィデリティ・欧州株・ファンド」のみです(2022年10月末時点)。

「eMAXIS Slim先進国株式インデックス」のように、複数の国に広く投資する銘柄なら、資産の一部をヨーロッパ株式で運用できます。

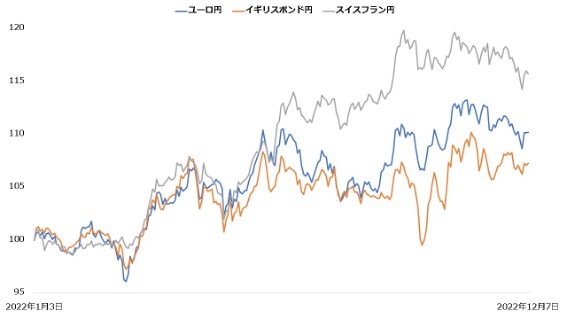

2022年はヨーロッパ通貨に対しても円安だった

2022年12月現在は、対ヨーロッパ通貨でも円安となりました。例えば1月3日と比べて12月7日時点で以下のように上昇しています。

・ユーロ対円:約10.1%

・イギリスポンド対円:約7.3%

・スイスフラン対円:約15.7%

【ヨーロッパ通貨の値動き(1月3日を100とした場合)】

ヨーロッパ通貨に対する円安も、やはり金利差が意識されたものだと考えられます。2022年に入り、EU、イギリス、スイスのいずれも利上げしました。アメリカ同様、欧州でもインフレが起きており、各国の中央銀行は金利を引き上げることで対策しています。

若山卓也(ファイナンシャル・プランナー)

円安で資産が増える銘柄③ 新興国株式を含むもの

「インドルピー」や「中国人民元」など、新興国の通貨も為替相場と無縁ではありません。これらこれらの国の通貨に対して円安が起これば、値上がりに期待できる でしょう。

つみたてNISA対象商品では、以下のような銘柄があります。

| 投資対象資産 | 利回り (直近1年) |

購入可能な金融機関の例 | |

|---|---|---|---|

| eMAXIS Slim新興国 株式インデックス |

インド株式(15.8%) ケイマン諸島株式(13.8%) 台湾株式(12.7%) |

-11.4% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| SBI・新興国株式 インデックス・ファンド |

中国株式(27.68%) インド株式(19.35%) 台湾株式(14.48%) |

-7.42% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| eMAXIS Slim 全世界株式(除く日本) |

先進国株式(89.1%) 新興国株式(10.7%) |

5.2% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

出典:各銘柄の月次レポートより

新興国株式だけに投資する銘柄のほか、「eMAXIS Slim全世界株式(除く日本)」のように、世界中の株式に投資するものにも含まれます。

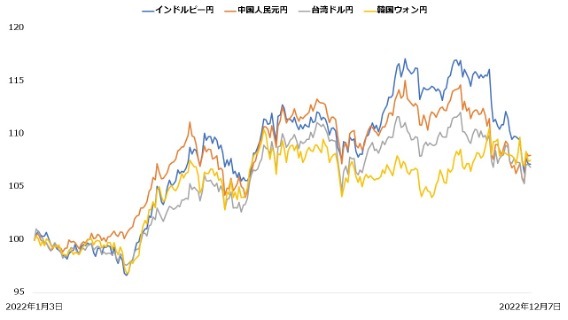

2022年は新興国通貨に対しても円安だった

2022年は、主要な新興国通貨に対しても円安となっています。1月3日と比べて12月7日時点で以下のように上昇しました。

・インドルピー対円:約7.2%

・中国人民元対円:約8.0%

・台湾ドル対円:約6.9%

・韓国ウォン対円:約7.6%

【新興国通貨の値動き(1月3日を100とした場合)】

多くの新興国も利上げを実施しています。上の通貨では、中国を除きインド、台湾、韓国のすべてが金利を上昇させました。インフレは、新興国にとっても深刻な問題であり、中央銀行は利上げで物価の抑える狙いがあります。

なお中国は2022年、反対に金利を低くしました。利下げの背景には「ゼロコロナ政策に伴う景気の停滞がある」と見られています。利上げは、物価を抑制する効果が期待できますが消費を冷やす効果もあるため、経済が停滞している場合は簡単に利上げできません。

もっとも、それでも元が対円で上昇したのは貿易収支の差だと指摘されています。日本は、資源価格の上昇などで貿易赤字が膨らんでいますが中国は貿易黒字を確保してきました。貿易赤字は、輸出より輸入が大きい状態であり、輸入はその国の通貨が売られる原因となります。そのため一般的に貿易赤字は、円安圧力として働くのです。

円安の恩恵が受けられない銘柄 ——日本国内だけに投資するもの、為替ヘッジのあるもの

日本国内だけに投資する投資信託は、円安で直接的に資産を増やすことは原則できません。恩恵を受けられる投資信託は、基本的に海外資産で運用されるものだけです。

また海外に投資する投資信託でも、「為替ヘッジ」を行う場合、恩恵は限定されます。

つみたてNISA対象商品のうち、円安の恩恵を受けられない銘柄を具体的に見ていきましょう。

円安の恩恵が受けられない銘柄① 日本国内のみに投資しているもの

国内のみに投資する銘柄は、海外に投資しません。そのため外貨が資産に含まれず、円安が直接的に基準価額を押し上げることはありません。

つみたてNISA対象商品のうち、日本国内のみに投資する投資信託は以下のようなものがあります。

| 投資対象資産 | 利回り (直近1年) |

|

|---|---|---|

| PayPay投信 日経225インデックス |

日本株式(100%) | -2.9% |

| NZAM・ベータ日本2資産 (株式+REIT) |

日本株式(50.3%) 日本REIT(49.7%) |

-1.98% |

| 東京海上・円資産 インデックスバランスファンド |

日本債券(69.7%) 日本株式(8.6%) 日本REIT(8.3%) |

-3.45% |

出典:各銘柄の月次レポートより

国内の輸出企業にとって円安は増益要因です。上場企業は海外の売上高が大きいケースも少なくないため、利益が増加する思惑から、間接的に日本株式が上昇するケースも考えられます。

この点を踏まえれば、日本株式だけに投資する投資信託も、為替の状況により値上がりする可能性はゼロではないといえるでしょう。

若山卓也(ファイナンシャル・プランナー)

円安の恩恵が受けられない銘柄② 為替ヘッジの付いたもの

為替ヘッジがあることで、円安の恩恵をうまく受けられない銘柄があります。

円安が進んだ直近1年間においても、利回りは大きくマイナスとなりました。つみたてNISA対象商品のうち、為替ヘッジが付いた銘柄は以下のようなものがあります。

| 投資対象資産 | 利回り (直近1年) |

|

|---|---|---|

| iFree外国株式インデックス (為替ヘッジあり) |

アメリカ株式(76.6%) イギリス株式(4.5%) カナダ株式(3.8%) |

-16.4% |

| つみたて先進国株式 (為替ヘッジあり) |

アメリカ株式(73.8%) イギリス株式(4.3%) カナダ株式(3.7%) |

-16.4% |

| 野村インデックスファンド・ 内外7資産バランス・ 為替ヘッジ型 |

先進国株式(17.2%) 先進国REIT(17.1%) 日本株式(16.9%) |

-13.1% |

出典:各銘柄の月次レポートより

運用が不振だった原因の1つに「ヘッジコスト」があると考えられます。為替ヘッジは無償で行うことはできず、基本的にコストとして「現地通貨の金利-日本円の金利」を負担しなければいけません。

日本が低金利に沈む中、世界の金利はアメリカを中心に上昇してきました。そのためヘッジコストも増加し、運用を圧迫したと考えられます。

直接的に下落するわけではありませんが、債券割合が大きい銘柄も注意が必要です。2022年の円安を引き起こした原因と考えられる金利の上昇は、一般に債券の価値を下落させるためです。

固定金利2%の債券をイメージしてください。市場全体の金利が1%のとき、2%もの金利が付く債券は貴重です。しかし利上げが行われ、市場全体の金利が4%に上昇したらどうでしょうか。貴重に感じられた金利2%の債券も、利上げ後は魅力を感じられなくなると思います。

このような仕組みから、金利が上昇すると債券価格は下落する傾向にあります。債券を多く組み入れる投資信託も、金利上昇時は基準価額が下落しやすいでしょう。

若山卓也(ファイナンシャル・プランナー)

円安時に積立NISAを始める注意点 ——為替リスクに備える

円安だからと特定の海外の地域に一点投資することは避けるべきです。為替リスクに備え、分散投資を心がけてください。

為替の影響を小さくするためにも、海外だけでなく日本国内に投資する銘柄も検討しましょう。

上述の通り、つみたてNISAでは円安で直接的に損失となる銘柄はありません。むしろ、海外に投資する銘柄の多くで円安による値上がりが発生したと思われます。しかし、だからといって今後の円安に期待し過ぎるのは危険です。

為替は円安にだけ進むわけではなく、反対に円高に振れる可能性もあります。そのとき、海外に投資する銘柄の多くで為替差損が生じ、現地の株式などから得られる利益以上の損失が発生するかもしれません。

例えば1ドル=150円のときに1万ドル分(=150万円)の株式を購入し、その株式が1万2,000ドルに上昇したケースで考えてみましょう。

為替が変動しなければ円評価額は180万円となり30万円の利益ですが、1ドル=120円まで円高が進むと144万円となり、むしろ損失となってしまいます。

このように、海外資産は基本的に円高による値下がりは避けられません。これは投資信託においても同様で、海外に投資する銘柄の多くは円高時に下落する傾向にあります。

海外と国内の名柄に分散して投資すれば、為替相場がどちらに振れてもある程度のリスク回避ができるでしょう。

海外名柄の中でも特定の国に集中しすぎない

また、海外名柄に関しても「地域の分散」を意識しましょう。

特定の地域に集中投資すると資産の大部分が1つの通貨で構成されるため、その通貨に対する依存度が大きくなります。当該通貨が円に対して下落した場合、資産の減少は原則避けられません。

地域の分散を行うと、資産が複数の通貨で構成され、特定の通貨に対する依存から解放されます。

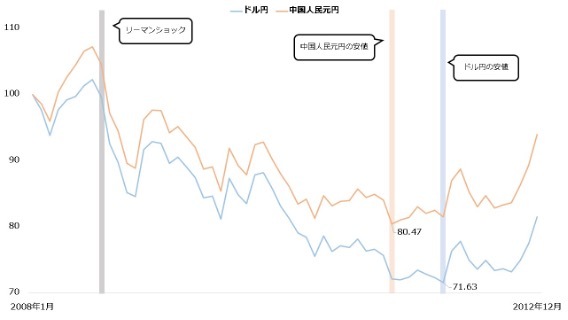

地域の分散が為替リスクを低減させた例をみてみましょう。「リーマンショック」のときは、地域の分散で円高の影響を小さくできました。

当時、「米ドル対円」は2008年1月1日比で最大約32.2%も下落しました。しかし「中国人民元円」の場合、下落率は最大でも約23.2%にとどまりました。仮に両通貨を半分ずつ持っていた場合、最大損失は中間の27.7%程度で済んでいたでしょう。

アメリカは、リーマンショックの中心地だったこともあり悪影響が強く出たようです。しかし中国は異なる経済圏にあり、10%近い経済成長を果たしました。その差が為替相場にも反映されたものと考えられます。

| 国名 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 |

|---|---|---|---|---|---|

| 中国 | 約9.59% | 約9.45% | 約10.61% | 約9.55% | 約7.85% |

| アメリカ | 約0.12% | 約-2.60% | 約2.71% | 約1.55% | 約2.28% |

(公式サイト)

地域の分散ができる名柄

地域の分散をしたい場合は「全世界株式型」の銘柄を選びましょう。

つみたてNISA対象の商品で、全世界株式型の銘柄は以下のようなものがあります。

| 投資対象資産 | 利回り (直近1年) |

購入可能な金融機関の例 | |

|---|---|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | アメリカ株式(57.6%) 日本株式(5.4%) イギリス株式(3.5%) など |

+4.0% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| eMAXIS Slim全世界株式(除く日本) | アメリカ株式(60.09%) イギリス株式(3.7%) カナダ株式(3.1%) など |

+4.0% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| SBI・全世界株式インデックス・ファンド | アメリカ株式(58.68%) 日本株式(6.32%) イギリス株式(3.99%) など |

+4.03% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

出典:各銘柄の月次レポートより

(公式サイト)

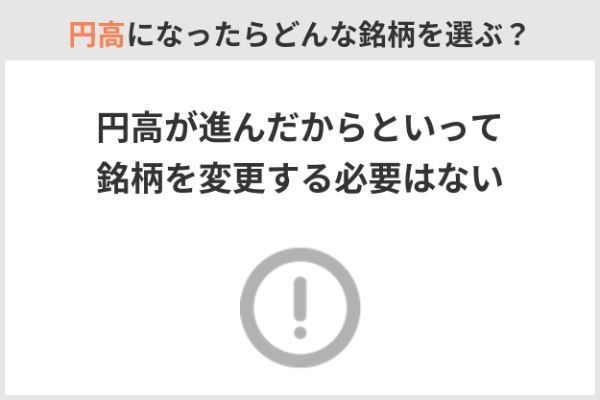

今後もし円高になったらどうしたらいい?どんな銘柄を選ぶ?

円高が進んだからといって、すでに積み立てをしている銘柄を無理に変更する必要はありません。つみたてNISAは長期的に少しずつ積み立てる方法のため、取得単価は平均化されるからです。

強いていえば、その後もさらに円高になると強く予想するなら、日本国内だけに投資するものも選ぶとよいでしょう。円安の恩恵を受けられない分、資産が目減りすることもありません。

同じく、海外に投資する為替ヘッジ付きの銘柄を選ぶ方法もあります。

円高時に資産減がないと考えられる銘柄は次のようなものです。

| 投資対象資産 | 利回り (直近1年) |

購入可能な金融機関の例 | |

|---|---|---|---|

| eMAXIS Slim国内株式(TOPIX) | 日本株式(100%) | -1.1% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| 日本株式・Jリートバランスファンド | 日本株式(50.3%) 日本REIT(49.7%) |

-2.32% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| たわらノーロード先進国株式<為替ヘッジあり> | アメリカ株式(72.00%) イギリス株式(4.15%) カナダ株式(3.78%) など |

-16.22% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

| つみたて先進国株式(為替ヘッジあり) | アメリカ株式(73.8%) イギリス株式(4.3%) カナダ株式(3.7%) など |

-16.4% | SBI証券 楽天証券 マネックス証券 auカブコム証券 など |

出典:各銘柄の月次レポートより

(公式サイト)

そもそも円安とは?

円安は、端的に言うと円の価値が下がることです。円が他の通貨などに対して値下がりし、交換するためにより多くの円を支払わなければならない状況を指します。

円高とは、円の他通貨に対する相対的価値、言い換えると、円1単位で交換できる他通貨の単位数が相対的に多い状態のことです。逆に、円安とは、円の他通貨に対する相対的価値(円1単位で交換できる他通貨の単位数)が相対的に少ない状態のことです。

出典:日本銀行 円高、円安とは何ですか?

ニュースなどで取り上げられやすい「ドル円」で考えてみましょう。

円安は、1ドル=100円が1ドル=140円となったときのように、米ドルと日本円の交換レートを表す数値が大きくなる状況を指します。

「数値が大きくなるにもかかわらず安くなる」ということが、多くの人を混乱させているのかもしれません。どうしても理解できない場合、米ドルを基準に考えてみてはいかがでしょうか。つまり「円安・円高」ではなく、「ドル高・ドル安」で考える方法です。

1ドル=100円が1ドル=140円へ推移したケースをイメージしてください。米ドルを基準に考えれば、「1ドルが100円から140円に値上がりした」ことが分かるでしょうか。つまり「ドル高」が起こったのです。ドル高ということは、日本円を基準にすれば「円安」になったと分かります。

反対に1ドル=140円が1ドル=100円へと推移したケースではどうでしょうか。これも米ドルを基準に考えれば「1ドルが140円から100円に値下がりした」と分かります。つまり「ドル安」が起こったのであり、「円高」が起こったと判断できます。

慣れていないと、為替レートを見ただけでは理解できないかもしれません。その場合、外貨を基準に考え冷静に判断するようおすすめします。

円安の一般的なメリット

悲観的に報道されるケースもありますが、必ずしも悪いことだけではありません。一般的に以下のようなメリットもあります。

- 海外資産の価値が上昇する

- 輸出企業の利益が増加する

- 訪日外国人の増加が見込める

上述したように、円安は海外資産の評価を押し上げます。海外に投資する人は利益を得やすくなるでしょう。

また国内の輸出企業にとっては増益要因です。例えば1万ドルの商品を輸出するときの売り上げは、1ドル=100円なら100万円ですが、1ドル=140円なら140万円となります。同じ商品で売り上げが上昇するため、利益を得やすくなる効果が期待できるでしょう。

日本を訪れる外国人にも、円安は少ない金額でより多くの買い物ができる恩恵があります。仮に1万円の商品を買うとき、1ドル=100円なら100ドル必要ですが、1ドル=140円なら約71.43ドルです。円では同じ1万円ですが、外国人から見ると約3割も値下がりします。

円安の一般的なデメリット

反対に、以下のようなデメリットもあります。

- 生活費が上昇しやすい

- 輸入企業の利益が圧迫される

- 海外旅行費用が増加する

円安は輸出には有利ですが、輸入では不利に働きます。したがって輸入物価を押し上げる効果があり、一般に私たちの生活費を上昇させます。

同じく輸入企業にとっても、調達コストを上昇させるため基本的には減益要因です。また海外旅行に行く場合、より多くの費用を支払わなければいけません。

「円安に有利な銘柄」を数多く取り扱う証券会社

円安に有利な銘柄、つまり海外に投資する投資信託を多く取り扱う証券会社を紹介します。

つみたてNISAの取扱商品はネット証券で多い傾向にあります。主要なネット証券である「楽天証券」「SBI証券」「マネックス証券」「auカブコム証券」「松井証券」の5社について、海外株式型(株式の株式だけに投資する銘柄)の数で比較すると、以下のようになりました。

| つみたてNISA 取扱商品 |

内、海外株式型 | 公式サイト | |

|---|---|---|---|

|

185本 | 63本 | 公式サイト |

|

183本 | 60本 | 公式サイト |

|

178本 | 56本 | 公式サイト |

|

178本 | 53本 | 公式サイト |

|

157本 | 53本 | 公式サイト |

円安に有利な銘柄が多い証券会社1. SBI証券

SBI証券は国内トップクラスのシェアを持つネット証券です。つみたてNISAの取り扱いも豊富で、全体の本数、海外株式型の本数いずれも5社で最多となりました(2022年11月24日時点)。

魅力は取扱商品の数だけではありません。積立コースを「毎日」「毎週」「毎月」の3つから選べるため、ニーズに合わせて柔軟な積み立てが可能です。またつみたてNISAを「三井住友カード」で決済すれば、積立代金の0.5%分(一部のクレジットカードは1.0%または2.0%)の「Vポイント」を毎月受け取ることもできます。

| 取扱商品 | 185本 |

|---|---|

| うち、海外株式型 | 63本 |

| 最低積立額 | 100円 |

| 積立コース | 毎日、毎週、毎月 |

| ボーナス設定 | 可能 |

| クレジットカード決済の還元率 | 0.5%(※1) |

(公式サイト)

SBI証券の積立NISAに関するいい口コミ

- ポイント制度が使いやすい

-

私がSBI証券のつみたてNISA利用して感じたメリットは、TポイントやPontaポイントが1ポイント=1円で利用できる点です。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代 男性

- SBIでまとめて管理できるのが楽です

-

FX、iDeCo、個別株などもまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代 男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券の積立NISAに関するよくない口コミ

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できず質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

20代・男性

出典:fuelle編集部がクラウドワークスで調査

円安に有利な銘柄が多い証券会社2. 楽天証券

楽天証券は近年は申し込む人が増えており、2022年6月には800万口座を突破しました。

つみたてNISAの取り扱いが充実しており、全体の本数、海外株式型の本数いずれも5社で2番目に多くなりました(2022年11月24日時点)。

人気を支えている理由の1つに「楽天ポイント」があるでしょう。グループ内外で使える共通ポイントで、2022年7月までに3兆円相当のポイントが発行されました。

「楽天カード」による投信積立が可能です。つみたてNISAも対応しており、決済すると積立代金の0.2%または1.0%分のポイントを受け取れます。

| 取扱商品 | 183本 |

|---|---|

| うち、海外株式型 | 60本 |

| 最低積立額 | 100円 |

| 積立コース | 毎日、毎月 |

| ボーナス設定 | 可能 |

| クレジットカード決済の還元率 | 0.2%(※1) |

(公式サイト)

楽天証券の積立NISAに関するいい口コミ

- ポイントが使えてうれしいです!

-

楽天証券を選んだ一番の理由は、買い物で貯まったポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAをカードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べないものも中にはありますが、それでも現状で満足できています。

30代・男性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、ポイントを貯められるのも良いです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券の積立NISAに関するよくない口コミ

- いちいちホームページにアクセスするのが面倒

-

今のところ、それほどデメリットに感じていることは正直ありません。ただ、いちいち楽天証券のホームページにアクセスするのが面倒くさいと思ったことは多々あります。ログインしなくてはならないのが手間に感じてしまいます。

30代・女性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるなら専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

出典:fuelle編集部がクラウドワークスで調査

円安に有利な銘柄が多い証券会社3. 松井証券

松井証券は1918年創業の老舗証券会社です。1998年には国内で初めて本格的なインターネット取引の提供を開始しました。つみたてNISAの取扱商品は全体で178本、うち海外株式型は56本と、取り扱い数にも申し分ありません(2022年11月24日時点)。

また、2022年7月よりボーナス設定が可能となり、積立コースも「毎日」を選べるようになっています。設定に融通が利くようになったため、積立計画も立てやすくなりました。

残念な点は、5社で唯一クレジットカード決済に対応していないことです。「松井証券ポイント」が貯まる独自のポイントプログラムがありますが、クレジットカード決済がないためポイントの貯めやすさは見劣りします。

| 取扱商品 | 178本 |

|---|---|

| うち、海外株式型 | 56本 |

| 最低積立額 | 100円 |

| 積立コース | 毎日、毎月 |

| ボーナス設定 | 可能 |

| クレジットカード決済の還元率 | 取り扱いなし |

出典:松井証券

松井証券の積立NISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資について詳しい解説がされている点です。「一般」と「つみたて」のNISAの違いなども理解できました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

松井証券の積立NISAに関するよくない口コミ

- ETFがないのが残念

-

松井証券のつみたてNISAでは、ETF(上場投資信託)の取り扱いがありません。ETFの取り扱いをしてほしいと思います。

30代・男性

- 銘柄情報を探しづらい

-

取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

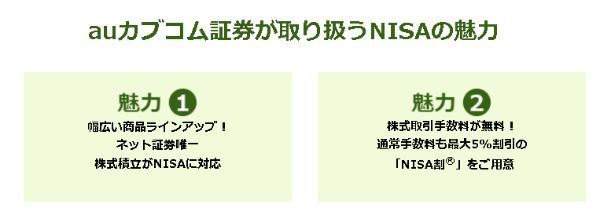

円安に有利な銘柄が多い証券会社4. auカブコム証券

auカブコム証券は、三菱UFJフィナンシャルグループとKDDIグループが共同で運営するネット証券です。つみたてNISAの取扱商品は178本で松井証券と同等ですが、海外株式型が53本とやや少なく、5社ではマネックス証券と並んで最少となりました(2022年11月24日時点)。

積立コースも、5社の中では見劣りします。他4社は「毎月」に加え「毎日」または「毎週」を選べますが、auカブコム証券は「毎月」しか選べません。積み立てる頻度を多くしたい人は、別のネット証券を選んだ方がよいでしょう。

ただし、「Pontaポイント」を集めている人にはおすすめです。つみたてNISAを「au PAYカード」で決済すると、積立代金の1.0%分のPontaポイントを受け取れます。楽天証券やSBI証券のように、積み立てる銘柄やカード券種で還元率が変わることもありません。

| 取扱商品 | 178本 |

|---|---|

| うち、海外株式型 | 53本 |

| 最低積立額 | 100円 |

| 積立コース | 毎月 |

| ボーナス設定 | 可能 |

| クレジットカード決済の還元率 | 1.0% |

出典:auカブコム証券

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをクレジットカード支払いにするとPontaポイントが付与される点もうれしいです。特に携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。専用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

メリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券の積立NISAに関するよくない口コミ

- PontaポイントでつみたてNISA購入できない

-

投資信託の数が思っていたより少なかったため、そこは少し残念でした。また、PontaポイントがつみたてNISAで使えるようになると、より便利だと思います。

20代・女性

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な種類から選べないので、少し不満なのではないでしょうか。また、積立ニーサではポイントで購入できない点も不満です。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

円安に有利な銘柄が多い証券会社5. マネックス証券

マネックス証券は、電機大手であるソニーとの共同出資で誕生したネット証券です。つみたてNISAの取扱商品は157本と5社で最少ですが、海外株式型は53本でauカブコム証券と同水準になりました(2022年11月24日時点)。

マネックス証券の強みは、クレジットカード決済における還元率の高さでしょう。つみたてNISAを「マネックスカード」で決済すると、積立代金1.1%分の「マネックスポイント」を受け取ることができます。年会費がかからないクレジットカードとしては、5社で最高の還元率です。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

| 証券会社 | クレジットカード決済の還元率 | 公式サイト |

|---|---|---|

|

三井住友カードのクレカ決済 0.5% |

公式サイト |

|

楽天カードのクレカ決済 1%または0.2% |

公式サイト |

|

マネックスカードでの決済で 1.1% |

公式サイト |

|

― | 公式サイト |

|

au PAYカード決済で 1% |

公式サイト |

| 取扱商品 | 157本 |

|---|---|

| うち、海外株式型 | 53本 |

| 最低積立額 | 100円 |

| 積立コース | 毎日、毎月 |

| ボーナス設定 | 可能 |

| クレジットカード決済の還元率 | 1.1% |

出典:マネックス証券

マネックス証券の積立NISAに関するいい口コミ

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資できるところが良い面だと思います。

30代・男性

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新しいNISAとは?

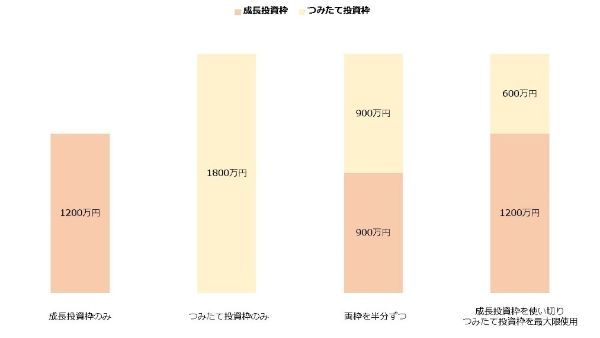

2024年からNISAが大きく改正されることとなりました。大きな変更点は「恒久化」と「無期限化」と「投資枠」の3つです。恒久化は投資できる期間の撤廃、無期限化は非課税期間の撤廃を指し、投資枠については増額されます。

| 現行 | 2024年~ | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | 拡充NISA | |

| 投資できる期間 | 2023年まで | 2042年まで | 恒久化 |

| 非課税期間 | 最長5年 | 最長20年 | 無期限化 |

| 投資できる金額 (年間) |

120万円 | 40万円 | 成長投資枠:240万円 つみたて投資枠:120万円 |

| 投資できる金額 (生涯) |

600万円 | 800万円 | 1,800万円 (内、成長投資枠は1,200万円) |

| 枠の再利用 | 不可 | 不可 | 可能 |

投資期間が恒久化する

恒久化とは、投資できる期間が撤廃されることを指します。現行の一般NISAは2023年まで、つみたてNISAは2042年まで投資できますが、新しい制度に期限はありません。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 拡充NISA |

| 2023年まで | 2042年まで | 期限が撤廃(恒久化) |

非課税期間が無期限化になる

新制度では非課税期間も撤廃されることとなりました。現行の一般ニーサは最長5年間、つみたてNISAは最長20年間の非課税期間が設けられています。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 拡充NISA |

| 最長5年 | 最長20年 | 無期限化(期限が撤廃) |

投資金額が増額される

新しい制度では投資できる金額も増額されました。現行の一般ニーサは年間120万円、つみたてNISAは年間40万円までしか投資できません。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 拡充NISA |

| 年120万円 | 年40万円 | 成長投資枠:年240万円 つみたて投資枠:年120万円 |

新しいNISAでは、生涯で投資できる金額の上限(非課税保有限度額)が設けられました。生涯投資できる金額の上限は、成長投資枠が1,200万円、つみたて投資枠が1,800万円です。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 投資できる金額 (年間) |

240万円 | 120万円 |

| 投資できる金額 (生涯) |

1,200万円(※1) | 1,800万円(※1) |

【拡充NISAで投資できる金額(生涯)のイメージ】

「成長投資枠」と「つみたて投資枠」の違い

成長投資枠とは、現行の一般NISAに相当する仕組みです。国内外の株式と投資信託なら、幅広い銘柄に投資できます。スポット投資もできるため、投資タイミングも基本的に制限はありません。

一方、つみたて投資枠は、現行のつみたてNISAに相当する仕組みです。法令で定められた基準をクリアして金融庁に届けられた一定の投資信託に投資できます。

| 成長投資枠 (一般NISAに相当) |

つみたて投資枠 (つみたてNISAに相当) |

|

|---|---|---|

| 投資できる商品 | 株式、投資信託 | 投資信託 |

| 投資タイミング | スポット投資、積立投資 | 積立投資 |

| 投資できる金額 (年間) |

240万円 | 120万円 |

| 投資できる金額 (生涯) |

1,200万円(※1) | 1,800万円(※1) |

出所:金融庁 新しいNISA

投資できる商品は、つみたて投資枠の場合、現行のつみたてNISAと違いはありません。成長投資枠も、現行の一般ニーサとほぼ同じ商品に投資できます。

現行の一般NISAはこれらにも投資できますが、新しい制度では対象から外れます。

| つみたて投資枠 | 投資信託 (金融庁に届け出られた一定の銘柄のみ) |

|---|---|

| 成長投資枠 | ・株式(監理銘柄、整理銘柄を除く) ・投資信託(高レバレッジ型、毎月分配型、信託期間20年未満の銘柄を除く) |

枠の再利用

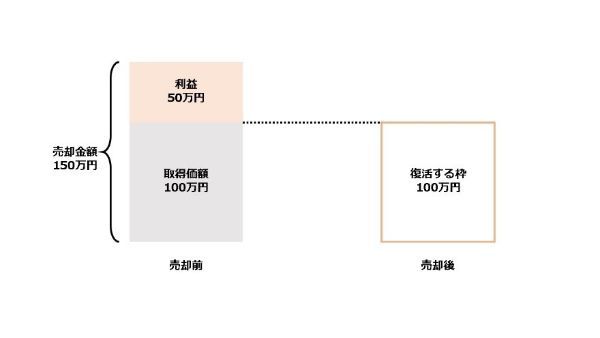

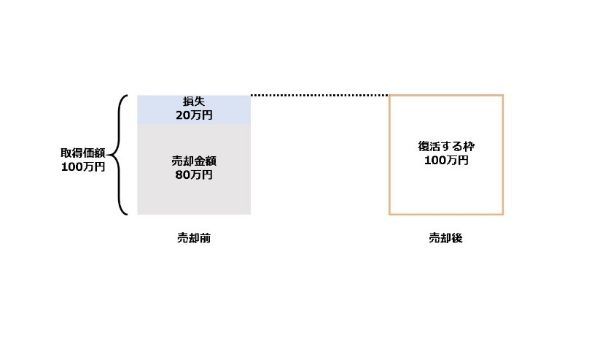

新しいNISAでは生涯で投資できる枠の再利用ができるよう定められました。現行制度では、投資した商品を売却しても枠は復活しません。

【枠の再利用イメ―ジ(利益で売却したケース)】

【枠の再利用イメ―ジ(損失で売却したケース)】

新しいNISAがスタートしたら現行制度はどうなる?

現行の制度は、本来は2042年まで続く予定だったつみたてNISAも含め、2023年で終了することとなります。2024年以降は新しい制度に一本化されます。

ただし、すでに投資した商品の非課税期間は終わりません。

例えば2023年に投資した商品は、一般NISAの場合2027年まで、つみたてニーサの場合2042年まで非課税です。

積立NISAは円安の今は始めどき?Q&Aで確認

ただし、海外に投資する投資信託には「為替ヘッジ」が付いた銘柄もあります。これは海外資産を買うと同時に、リスクがなくなる程度に現地通貨を売る特殊な運用のことです。為替ヘッジを行う投資信託の場合、海外に投資するものであっても影響は限定されます。

なお海外に投資しない場合、為替の影響は原則ありません。円安と円高のいずれに動いても、海外資産を持たない限り評価額は変動しないためです。

もっとも、つみたてNISAの場合はあまり為替の動向を気にしない方がよいかもしれません。制度上、長期にわたって積立投資を行います。そのため、円安のときも円高のときも投資することになり、取得単価は平均的な水準に収束するためです。

ただし、円高では下落する可能性があります。しかし長く積み立てることで取得単価が平均化され、損失が発生しにくくなる効果を期待できます。2024年からは新制度において、つみたてNISA同様の積立投資が可能です。

反対に、将来の円高を予想するなら国内だけに投資する銘柄を選んでください。海外資産の円評価額が減少し、損失となりやすいと考えられます。しかし国内だけに投資するものなら、為替の影響とは基本的に無縁です。円高が進んでも、評価額が減ることはありません。

為替ヘッジの付いた銘柄も選択肢です。ヘッジによって、円高による海外資産の目減りを防ぐ効果が期待できます。ただしヘッジには対象通貨の金利差相当がコストとして発生するため、ヘッジコストによる目減りには注意してください。

電気代を例に考えてみましょう。環境エネルギー政策研究所によると、2021年において、電力発電量の71.7%を化石燃料による火力発電で賄いました。日本は化石燃料の大部分を輸入に頼っているため、発電コストの上昇が懸念されます。

出典:環境エネルギー政策研究所 国内の変動性自然エネルギーVREが10%超、急がれる化石燃料への依存度低減

上昇した発電コストは、基本的に私たちが支払う電気代へ転嫁されます(上限を設けている場合もあります)。これは同じく電気を使用する企業も変わりません。商品の製造コストが上昇し、結果的にさまざまな商品が値上がりすると考えられます。

ただし現在低インフレの期間が長く続いており、円安が直ちに急激なインフレを引き起こすとは限りません。日本銀行が2022年10月28日に公表した「展望リポート」でも、2022年度に3%のインフレが起こったものの、2023年度および2024年度は1%台に収束する見通しが示されました。

出典:日本銀行 2022年10月展望リポート(経済・物価情勢の展望)

海外資産価格が上昇する

・輸出企業の利益が増加する

・訪日外国人の増加に期待できる

円安が起こると、海外資産を円に換算したときの評価額が上昇します。例えば1万ドル分の海外資産を持つとき、1ドル=100円なら100万円ですが、1ドル=140円なら140万円です。同じく国内の輸出企業にとっても、円に換算したときの売上高が上昇するため増益が期待できます。

外国人にとっては、日本への旅行費用が下がる効果があります。国内で1万円の商品を買うとき、1ドル=100円なら100ドル必要ですが、1ドル=140円なら約71.43ドルで購入可能です。

【海外に投資する金融商品の例】

・外貨預金

・外国株式

・外国債券

・先進国株式型の投資信託

・新興国株式型の投資信託

・全世界株式型の投資信託

将来の円高を予想するなら、海外への投資は避けた方が無難です。国内で運用が完結する金融商品を選ぶか、為替ヘッジの付いた投資信託が主な選択肢となるでしょう。

【円高の影響を避けられる金融商品の例】

・普通預金、定期預金

・国内株式

・国内債券

・国内株式型の投資信託

・国内債券型の投資信託

・為替ヘッジ付きの投資信託

為替リスクを避けるのではなく、積極的に利益を目指すなら、特殊な金融商品が候補となります。「野村ブル・ベアセレクト8(円高ドル安トレンド8)」のように円高で利益が出る銘柄や、FXなどを検討してください。

【円高による利益機会がある金融商品の例】

・「外貨売り&円買い」を行う特殊な投資信託

・FX

もちろん、その後もさらに円高になると強く予想するなら、積立銘柄の変更も選択肢となります。国内だけに投資するものや、為替ヘッジの付いたものを選ぶとよいでしょう。

ただし、すでに積み立てた銘柄の売却はおすすめしません。つみたてNISAには最長20年間の非課税期間がありますが、途中で売却すると非課税期間は終了してしまうためです。

なお、国内だけに投資する投資信託を積み立てている場合、円高の影響は原則ありません。そのまま積み立てを継続しましょう。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】