一般NISAとつみたてNISAは、一般NISAのほうが高い利回りの銘柄を選べるため得だといえます。ただし人によってはつみたてNISAのほうが合っている場合も多く、単純なおトクさだけでどちらかを選ぶのは早計です。他にどんな視点で選べばいいかもあわせて解説します。

- 一般NISAのほうが高い利回りの銘柄を選べるため得

- たとえば「eMAXIS Neoバーチャルリアリティ」なら年率50.83%、20年後には数億円になる可能性も

- この銘柄はつみたてNISAでは選べない

- とはいえ「どちらが自分に合っているか」は年齢や投資できる金額などによる

- 20代、30代はつみたてNISA、40代以降は一般NISAが向いている

(公式サイト)

目次

- 一般NISAと積立NISAはどっちが得?

- 迷ったらどうする?一般NISAと積立NISAの決め方

- そもそもNISA制度とは?

- 一般NISAと積立NISAの違いを徹底比較

- 新しいNISAは2024年スタート!積立NISAとはどちらがよい?

- 一般NISAと積立NISAは1年に一度変更できる

- 一般NISAを始めるならこの証券会社

- 楽天証券

- 楽天証券の一般NISAに関するいい口コミ

- 楽天証券の一般NISAに関するよくない口コミ

- SBI証券

- SBI証券の一般NISAに関するいい口コミ

- SBI証券の一般NISAに関するよくない口コミ

- マネックス証券

- マネックス証券の一般NISAに関するいい口コミ

- マネックス証券の一般NISAに関するよくない口コミ

- DMM.com証券

- DMM.com証券の一般NISAに関するいい口コミ

- DMM.com証券の一般NISAに関するよくない口コミ

- 松井証券

- 松井証券の一般NISAに関するいい口コミ

- 松井証券の一般NISAに関するよくない口コミ

- 積立NISAを始めるならこの会社

- マネックス証券

- マネックス証券の積立NISAに関するいい口コミ

- マネックス証券の積立NISAに関するよくない口コミ

- auカブコム証券

- auカブコム証券の積立NISAに関するいい口コミ

- auカブコム証券の積立NISAに関するよくない口コミ

- 楽天証券

- 楽天証券の積立NISAに関するいい口コミ

- 楽天証券の積立NISAに関するよくない口コミ

- SBI証券

- SBI証券の積立NISAに関するいい口コミ

- SBI証券の積立NISAに関するよくない口コミ

- 松井証券

- 松井証券の積立NISAに関するいい口コミ

- 松井証券の積立NISAに関するよくない口コミ

- 一般NISAと積立NISA、得なのはどっち?Q&Aで確認

一般NISAと積立NISAはどっちが得?

非課税期間は、つみたてNISA(最大20年)のほうが長いため、有利と思うかもしれません。しかし、高利回り銘柄を見抜けるなら一般NISAのほうが有利になり、得になるケースがあります。

つみたてNISAで投資できる銘柄は限られているため、基本的につみたてNISAで投資できるものは一般NISAでも投資可能です。したがって、それぞれで最も利回りの高い銘柄を比較する場合は、理論上一般NISAのほうが利回りは大きくなります。

例えばSBI証券の場合、過去3年リターンが最も大きかった投資信託は「eMAXIS Neoバーチャルリアリティ」で、リターンは年率50.83%になりました。一般NISAならこの銘柄に投資できますが、つみたてNISAでは選べません。

つみたてNISA対象銘柄の中では「eMAXIS Slim米国株式(S&P500)」が過去3年間で最も大きなリターンを稼ぎましたが、年率リターンは23.36%にとどまります。決して小さなリターンではありませんが、「eMAXIS Neoバーチャルリアリティ」と比べると見劣りします。

| 銘柄 | 3年リターン (年率) |

|

|---|---|---|

| 一般NISA | eMAXIS Neoバーチャルリアリティ | 50.83% |

| つみたてNISA | eMAXIS Slim米国株式(S&P500) | 23.36% |

出典:SBI証券 投資信託パワーサーチ

これだけ利回りに差があると、非課税期間の短さを考慮しても一般NISAのほうがお金を増やせる可能性があることになります。仮にこの利回りで40万円を20年間運用できた場合、一般NISAは5億2,148.7万円にまで増えます。一方つみたてNISAでは2,664.1万円です。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 銘柄 | eMAXIS Neoバーチャルリアリティ 利回り:50.83% |

eMAXIS Slim米国株式(S&P500) 利回り:23.36% |

| 5年目 | 312.2万円 | 114.3万円 |

| 10年目 | 1,719.5万円 | 326.4万円 |

| 15年目 | 9,469.5万円 | 932.6万円 |

| 20年目 | 5億2,148.7万円 | 2,664.1万円 |

極端な例に思えるかもしれませんが、少なくとも一般NISAではこういった高利回りの銘柄も選択肢に入ります。そのため、一般NISAのほうが大きな得になる可能性があるといえるのです。

高利回り銘柄の探し方

高利回り銘柄は「スクリーニング」機能を活用して探しましょう。指定した条件で銘柄を絞り込む機能のことで、ネット証券などがインターネット上で提供しています。

例えばSBI証券のスクリーニングサービス「投資信託パワーサーチ」で高利回り銘柄を探す場合、以下のように操作しましょう。

eMAXIS Neoバーチャルリアリティはいわゆる「テーマ型投資信託」です。ある特定のテーマに関連する銘柄に集中投資して運用される投資信託で、市場の注目が当該テーマに集まると大きなリターンを得られる可能性があります。

この投資信託はアメリカに上場するバーチャルリアリティ(仮想現実)関連株式に集中投資するもので、2020年~2021年の前半にかけて大きく上昇しました。当時は新型コロナウイルスに対する金融緩和が主要各国で行われ、特にハイテク企業の株式に資金が集中しやすい環境だったと考えられます。eMAXIS Noeバーチャルリアリティが投資する株式の多くもハイテク企業に分類されるため、金融緩和の恩恵を受けました。

なお2021年11月からアメリカは金融緩和の縮小を開始しており、ほぼ同じ時期にこの銘柄も値を下げています。

若山卓也(ファイナンシャル・プランナー)

ただし短絡的にどちらかに決めるのは避けて

前述のシミュレーションでは一般NISAのほうが有利となりましたが、投資は先の読めないものです。20年間同じ利回りで運用できるとは限りません。また、あくまで利回りという一つの側面だけを見た場合の結論だということを理解し、このシミュレーションだけで決めないようにしましょう。

なお一般NISAとつみたてNISAは、いずれも銀行預金よりは高い利回りが期待できます。

日本銀行の「預金種類別店頭表示金利の平均年利率等について」によると、預金商品で最も平均金利が高いのは定期積金(5年)で0.006%でした(2022年3月30日時点)。この利回りで40万円を20年間運用しても、44万円にしかなりません。

| 一般NISA | つみたてNISA | 銀行預金 | |

|---|---|---|---|

| 銘柄 | eMAXIS Neoバーチャルリアリティ 利回り:50.83% |

eMAXIS Slim米国株式(S&P500) 利回り:23.36% |

定期積金 利回り:0.006% |

| 5年目 | 312.2万円 | 114.3万円 | 41.0万円 |

| 10年目 | 1,719.5万円 | 326.4万円 | 42.0万円 |

| 15年目 | 9,469.5万円 | 932.6万円 | 43.0万円 |

| 20年目 | 5億2,148.7万円 | 2,664.1万円 | 44.0万円 |

※銀行預金は毎年利回りを20%減じ0.0048%で計算

銀行預金は元本が保証されているため安全に運用したい場合に向きますが、その分低金利なのであまりお金を増やすことはできません。

お金を増やしたい場合は、銀行預金ではなく、NISAを選ぶとよいでしょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

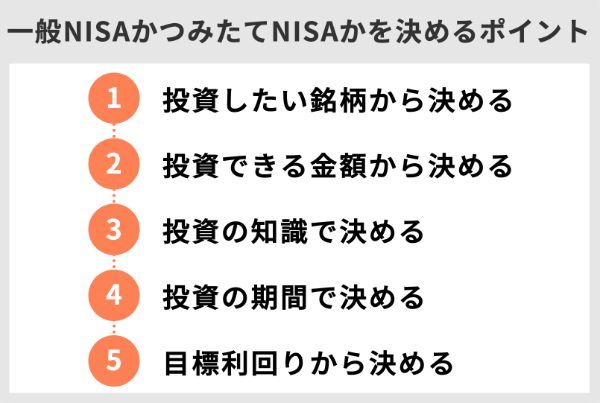

迷ったらどうする?一般NISAと積立NISAの決め方

選択肢の広さから一般NISAのほうが得になる可能性がある、という一つの結論をお伝えしました。しかし上述したように、これだけで決めてしまうのは早計です。どちらに申し込むか迷った場合は、以下の5つのポイントで判断しましょう。

- 投資したい銘柄から決める

- 投資できる金額から決める

- 投資の知識で決める

- 投資の期間で決める

- 目標利回りから決める

投資したい銘柄から決める

- 株式など幅広い銘柄に投資したいなら一般NISA

- 投資信託だけでよいならつみたてNISA

両者では投資できる銘柄が異なります。一般NISAは投資信託の他、国内や外国の株式に投資できます。一方でつみたてNISAでは、金融庁に届け出られた投資信託以外には投資できません。

投資したい銘柄が明確でつみたてNISAでは投資できない場合は、一般NISAを検討しましょう。

| 一般NISA | つみたてNISA | ||

|---|---|---|---|

| 株式 | 国内株式 | 〇 | × |

| 外国株式 | 〇 | × | |

| IPO(新規上場株) | 〇 | × | |

| 単元未満株 | 〇 | × | |

| 投資信託 | 一般の投資信託 | 〇 | 〇(※) |

| ETF(上場投資信託) | 〇 | 〇(※) | |

| 外国ETF | 〇 | × | |

| REIT(不動産投資信託) | 〇 | × | |

国債などの債券は、一般NISAでも投資できません。また、先物などのデリバティブ商品も対象外です。

若山卓也(ファイナンシャル・プランナー)

投資できる金額から決める

- 40万円以上投資したいなら一般NISA

- 40万円以下の投資額でいいならつみたてNISA

非課税運用に毎年40万円以上投資したい場合は、一般NISAを検討しましょう。一般NISAなら年間120万円まで投資できますが、つみたてNISAは年間40万円までしか投資できません。

年間120万円を超えて投資したい場合も、一般NISAがおすすめです。120万円までは一般NISAを利用し、120万円を超える部分は通常の口座で投資できます。例えば年間200万円投資する場合、120万円は一般NISA、80万円は通常の口座で投資するとよいでしょう。

NISAの枠を使い切って、さらに投資したい場合は、同じく非課税で運用できる「iDeCo」を利用してみてはいかがでしょうか。NISAと別に、年間14.4~81.6万円を積み立てられます。

若山卓也(ファイナンシャル・プランナー)

投資の知識で決める

- 投資の知識がないならつみたてNISA

- 投資の知識があるなら一般NISA

投資の知識に自信がないなら、つみたてNISAのほうが向いているかもしれません。長期投資に向くよう、事前に銘柄が選別されているためです。知識がない人でも、投資に適した銘柄を選べるでしょう。

投資タイミングも損益に大きな影響を与えますが、見極めるには一定の知識が求められます。つみたてNISAは継続的に買い続ける積立投資に限定されているため、タイミングを図る必要はありません。知識がなくても取り組みやすいでしょう。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁 つみたてNISAの概要

しかし、銘柄や投資タイミングが限定されていることはデメリットともいえます。例えばつみたてNISA対象銘柄には、債券だけで運用される債券型投資信託やデリバティブ取引を用いて、あえてリスクを大きくした投資信託はありません。投資タイミングを選ぶことも基本的に難しいです。

投資の知識があり、銘柄や投資タイミングを自分で選べる人には一般NISAが向いているでしょう。幅広い銘柄から選べ、好きなタイミングで投資できます。

投資の期間で決める

- 長期投資をしたいならつみたてNISA

- 短期投資をしたいなら一般NISA

長期投資をしたい人はつみたてNISA、短期投資をしたいなら一般NISAが向いています。非課税期間はつみたてNISAのほうが最大20年と、一般NISA(最大5年)よりも長いためです。

例えばつみたてNISAの場合、2022年に投資した商品は2041年まで非課税の適用が続きます。しかし一般NISAだと、2026年までしか非課税期間は続きません。

- 一般NISA:最大5年

- つみたてNISA:最大20年

出典:金融庁 NISAとは?

銘柄の違いから見ても、短期投資には一般NISAのほうが向いていることがわかります。同じ利益を目指す場合、運用期間が短くなるほど取るべきリスクが大きくなりますが、長期投資に向く銘柄に限定されているつみたてNISAでは、取れるリスクに限度があります。

目標利回りから決める

- 大きな利回りを目指すなら一般NISA

- 利回りは小さくてもいいならつみたてNISA

基本的に、大きな利回りを目指すなら一般NISAがおすすめです。そうでない場合は、つみたてNISAでも十分でしょう。

どの程度の利回りを目指すべきかわからない場合、資産運用のゴールを決めると逆算できます。仮に年間40万円投資できる人が10年後に500万円を目指す場合、必要な利回りはおよそ4.9%です。この程度なら、つみたてNISAでも難しくないかもしれません。

しかし同じ人が10年後に2,000万円を目指す場合、必要な利回りは33.3%まで跳ね上がります。これは、SBI証券のつみたてNISAにおいて過去3年間で最大のリターンを得た「eMAXIS Slim米国株式(S&P500)」でも届かない水準です。この場合は、よりリスクの高い銘柄にも投資できる一般NISAを検討することになるでしょう。

このように資産運用のゴールを定めると必要な利回りを計算できます。その水準でどちらにするかを判断してはいかがでしょうか。

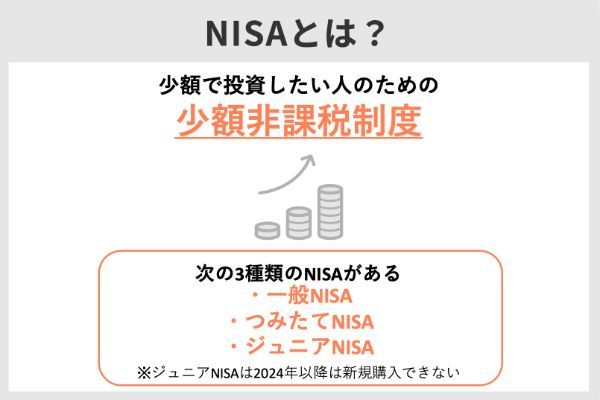

そもそもNISA制度とは?

ここで、制度全般の概要を確認しておきましょう。

一般NISAと積立NISAは併用できない

NISA制度には3種類あり、成人している人は「一般NISA」と「つみたてNISA」を選べます。併用はできないため、どちらかを選ばなければなりません。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 利用できる人 | 成人 | 成人 | 未成年 |

| 投資できる年 | 2023年まで | 2042年まで | 2023年まで |

一般NISAとつみたてNISAは同時に利用できませんが、2022年は一般NISA、2023年はつみたてNISAのように、年が変われば変更可能です。

若山卓也(ファイナンシャル・プランナー)

投資で得た利益は非課税

3つのNISAでは、いずれも得られた利益は非課税です。通常は利益に約20%(※)の税金がかかりますが、NISAを通じて得られた利益には税金がかかりません。例えば10万円の利益を得た場合、通常は8万円しか手元に残りませんが、NISAならそのまま10万円を受け取れます。

※2037年までは復興所得税が加算されるため税率は20.315%

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。 NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

出典:金融庁 NISAとは?

通常よりも手元により多くの利益を残せるため、同じ利益ならNISA制度を利用するのが有利です。

一般NISAと積立NISAの違いを徹底比較

2つのNISAの違いをより詳しく比較してみましょう。両者の違いは以下のとおりです。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 最大5年間 | 最大20年間 |

| 投資できる金額 | 120万円/年間 | 40万円/年間 |

| 投資方法 | スポット購入・積立投資 | 積立投資 |

| 投資できる商品 | 株式・投資信託 | 投資信託(※) |

| 投資できる年 | 2023年まで | 2042年まで |

| ロールオーバー | 可能 | 不可 |

出典:金融庁 NISAとは?

両者を比べてみると、意外に異なる点が多いことがわかります。理解がより深まるように、項目ごとに詳しく解説します。

非課税で投資できる期間の違い

非課税期間は、つみたてNISAのほうが長いため有利です。投資した年を含めて最大20年間非課税で運用できますが、一般NISAには最大5年間しか非課税期間がありません。

【非課税期間の違い】

つみたてNISAのほうが長いため有利

・一般NISA……最大5年

・つみたてNISA……最大20年

なぜ非課税期間が長いと有利なの?

どうして非課税期間が長いと有利なのでしょうか。その理由は、運用期間が長くなるほど利益が大きくなる「複利(ふくり)」が働くためです。

例えば利回りが3%の商品に100万円を投資すると利益は3万円ですが、その3万円を再投資し103万円で運用すれば3.09万円の利益が得られます。利益を9,000円分増やすことができました。

これを繰り返すことで、得られる利益が年々増えます。シミュレーションでは、1年あたりの利益が20年後に4万円まで増えました。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 評価額 | 115.9万円 | 134.4万円 | 155.8万円 | 180.6万円 |

| 累計の利益 | 15.9万円 | 34.4万円 | 55.8万円 | 80.6万円 |

| 1年あたりの利益 | 3.2万円 | 3.4万円 | 3.7万円 | 4.0万円 |

このように、運用期間が長くなるほど利益を増やせるのが複利のメリットです。非課税期間が長いつみたてNISAでは、複利の効果をより享受できるでしょう。

1年に非課税で投資できる金額の違い

1年に投資できる金額は、一般NISAのほうが年間120万円までと大きいため有利です。つみたてNISAは年間40万円まで投資できます。

【投資できる金額の違い】

一般NISAのほうが大きいため有利

・一般NISA……120万円/年

・つみたてNISA……40万円/年

当然ながら、利回りが同じなら投資金額が大きいほどお金を増やせます。利回りが3%の場合、120万円投資すれば利益は3.6万円ですが、40万円なら1.2万円の利益しか得られません。

| 120万円(一般NISA) | 40万円(つみたてNISA) |

|---|---|

| 3.6万円 | 1.2万円 |

利回りが同じ場合は、大きな金額を投資できるほうが有利といえます。

投資方法の違い

投資方法は、一般NISAのほうが多くの選択肢があるため有利です。つみたてNISAでは積立投資しか選べませんが、一般NISAはスポット購入もできます。

【投資方法の違い】

一般NISAは積立投資もスポット購入もできるため有利

・一般NISA……スポット購入・積立投資

・つみたてNISA……積立投資

積立投資がスポット購入に劣るわけではありません。むしろ、「時間の分散」ができる点は積立投資のメリットといえます。

時間の分散とは、投資タイミングを分散させる方法のことです。値段が高いときも安いときも買い続けることで取得単価が平準化され、いわゆる「高値づかみ」を防ぐ効果が期待できます。

若山卓也(ファイナンシャル・プランナー)

投資できる銘柄の違い

投資できる銘柄は、一般NISAのほうが多いため有利です。つみたてNISAは金融庁に届け出られた投資信託にだけ投資できますが、一般NISAはそれに加えてその他の投資信託や個別の株式にも投資できます。

【投資できる銘柄の違い】

一般NISAのほうが豊富なので有利

・一般NISA…株式・投資信託

・つみたてNISA……投資信託(金融庁に届け出られた銘柄のみ)

一般NISAとつみたてNISAで投資できる商品は異なりますが、金融機関によっても取り扱う商品が異なります。NISAを申し込む前に事前にチェックしておきましょう。

取扱商品はインターネット証券のほうが多めです。より多くの選択肢から選びたい場合は、インターネット証券でNISAを始めるとよいでしょう。

若山卓也(ファイナンシャル・プランナー)

投資可能期間の違い

投資できる期間は、つみたてNISAのほうが長く2042年まで投資できますが、一般NISAは2023年までしか投資できません。

【投資できる年の違い】

つみたてNISAのほうが長く投資できるため有利

・一般NISA……2023年まで

・つみたてNISA……2042年まで

一般NISAは2022年と2023年で終了しますが、非課税期間はそれぞれ最大5年間続きます。つまり2022年に投資した分は2026年まで、2023年に投資した分は2027年まで非課税です。一般NISAを利用するなら、今のうちに始めておきましょう。

2023年で終了する一般NISAに代わり、2024年には「新しいNISA」が始まります。現行のものとルールは少し異なりますが、株式などつみたてNISAでは投資できない商品も新しいNISAでは投資可能です。

新しいNISAについては後半で解説するため、そちらも参考にしてください。

若山卓也(ファイナンシャル・プランナー)

ロールオーバーの違い

ロールオーバーは一般NISAで利用可能で、例えば2022年で非課税期間が終了する商品を2023年の枠に移せば、2027年まで非課税期間を延長できます。

2024年に始まる「新しいNISA」の枠に移すことも可能です。しかし、つみたてNISAにロールオーバーの制度はありません。

【ロールオーバーの違い】

ロールオーバーができるのは一般NISAだけ

・一般NISA……可能

・つみたてNISA……不可

「新しいNISA」は2028年に終了するため、最後にロールオーバーができるのは2023年に一般NISAで投資した商品です。1回のロールオーバーで非課税期間を最大10年に延長できますが、つみたてNISAの非課税期間(最大20年)には及びません。

若山卓也(ファイナンシャル・プランナー)

新しいNISAは2024年スタート!積立NISAとはどちらがよい?

2024年に「新しいNISA」が始まります。一般NISAとつみたてNISAを合わせたような制度で、1階部分と2階部分に分かれている点が特徴です。基本的につみたてNISAに相当する1階部分を利用しないと、一般NISAに相当する2階部分を利用できません。

ただし(1)投資経験があり(2)2階部分で個別の株式のみに投資する場合は、2階部分のみを利用できます。

| 一般NISA | 新しいNISA | |

|---|---|---|

| 投資できる年 | 2023年まで | 2024~2028年 |

| 非課税期間 | 最大5年間 | 最大5年間 |

| 投資できる金額 | 120万円/年間 | 2階部分:102万円/年間 1階部分:20万円/年間 |

| 投資方法 | スポット購入・積立投資 | 2階部分:一般NISAと同様 1階部分:つみたてNISAと同様 |

| 投資できる商品 | 株式・投資信託 | 2階部分:一般NISAと同様(※1) 1階部分:つみたてNISAと同様 |

| ロールオーバー | 可能 | 可能(※2) |

※2.一般NISAの商品をロールオーバーで受け入れることができる。また1階部分の商品はつみたてNISAへのロールオーバーが可能。

出典:金融庁 NISAとは?

新しいNISAと積立NISAならどちらを選ぶ?

新しいNISAも併用はできないため、どちらかを選ばなければなりません。どのように選べばよいのでしょうか。

新しいNISAでは幅広い銘柄に投資できます。一概にはいえませんが高リターン銘柄を見抜けるなら、新しいNISAのほうが有利になるケースがあるでしょう。

そのため現行の一般NISAを利用している人は、新しいNISAを選ぶとよいでしょう。個別株式に投資したい人や、銘柄や投資タイミングを自由に選びたい人などは一般NISAに向いていますが、これらは新しいNISAでも可能です。

ただし新しいNISAを選んでも、原則1階部分でつみたてNISAに相当する積立投資も併用しなければなりません。どうしても一般NISAに相当する2階部分だけを使いたい場合は今のうちに投資を始めて、新しいNISAでは個別株式だけに投資しましょう。例外的に2階部分だけの利用が認められています。

つみたてNISAを利用している人は、2024年以降も継続できます。もともと2042年まで利用できるためです。今つみたてNISAを利用しているなら、そのまま継続するのがいいでしょう。

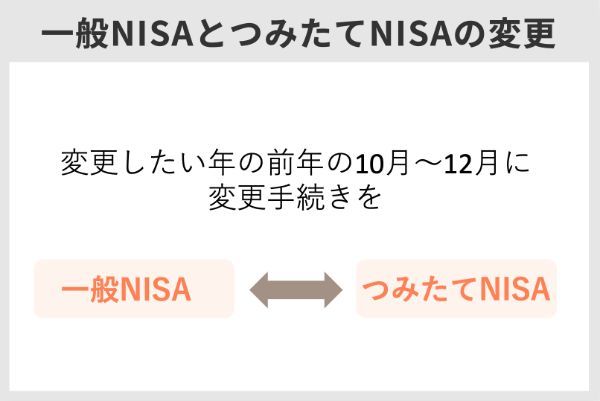

一般NISAと積立NISAは1年に一度変更できる

上述のとおり、両NISAは同時に利用できません。しかし、年をまたげば変更できます。そのため、あまり深刻に考えずにまずは気軽に始めてみるというのも一つの手です。

事前に切り替えの流れを把握しておきたい人もいるかもしれません。NISA変更手続きの大まかな流れを確認しておきましょう。

変更の流れ

変更手続きは、大まかに以下の2ステップで行います。

変更したい場合は、NISA口座を開設している金融機関に変更する旨を申し出ましょう。「非課税口座異動届出書」などの書類が送られてくるので、記入して返送します。

変更のタイミングは、手続きの時期によって変わります。NISAの変更は、基本的に変更したい年の前年10~12月に手続きを終えなければなりません。2023年分のNISAを変更したい場合は、2022年10~12月に行います。この期間を過ぎてしまった場合、変更できるのは2024年分からになってしまいます。

年単位でつみたてNISAと一般NISAを変更することも可能です。原則として、変更しようとする年の前年の10月から12月の間に、金融機関で変更の手続きを完了する必要があります。

出典:金融庁 つみたてNISAの概要

NISAを変更しても、すでに投資した商品の非課税期間に影響はありません。2022年に一般NISAで投資した商品は、翌年以降につみたてNISAに切り替えても2026年まで非課税が適用されます。

若山卓也(ファイナンシャル・プランナー)

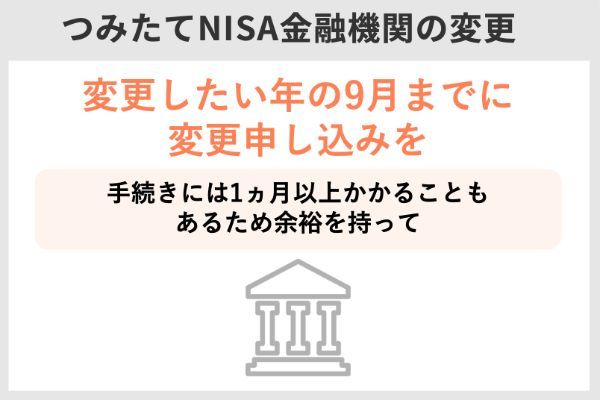

金融機関自体を変更することも可能

NISA口座を置く金融機関自体の変更もできます。「A証券に開設しているNISA口座をB証券に変更する」といった手続きです。この手続きは、以下の流れで行います。

金融機関の変更は年の途中でも可能です。手続きを9月末までに終えると、翌年を待たずに変更できます。それを過ぎてしまうと、翌年まで金融機関を変更できません。また、すでにその年のNISAの非課税枠を利用している場合も、金融機関を変更できるのは翌年以降です。

金融機関の変更は可能です。ただし、変更しようとする年の9月末までに、金融機関で変更の手続きを完了する必要があります。また、その年に既にNISA口座内で金融商品の購入をしていた場合には、変更できるのは翌年の投資分からです。

出典:金融庁 つみたてNISAの概要

一般NISAを始めるならこの証券会社

できるだけ取り扱い銘柄が多い金融機関を選びましょう。

外国株式や投資信託は金融機関によって取り扱いが大きく異なるため、事前に本数などをチェックしましょう。なお銀行でも一般NISAは始められますが、銀行では株式に投資できないため、あまりおすすめできません。銘柄数が豊富な証券会社が第一の選択肢です。

手数料も大切なポイントです。一般NISAでは売買に手数料がかかりますが、売買手数料を優遇している金融機関も少なくありません。そのような金融機関を選べば、お得に始められるでしょう。

- 外国株や投資信託など、取り扱い商品の豊富さ

- 手数料のお得さ

これらを踏まえて、本記事では以下の5つの証券会社をおすすめします。

| 外国株式 | 投資信託 | 一般NISAの手数料優遇 | |

|---|---|---|---|

|

6ヵ国 | 2,660本 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・シンガポール)の 買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

|

9ヵ国 | 2,649本 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・韓国)の買付手数料が無料 (投資信託の販売手数料はもともと原則無料) |

|

2ヵ国 | 1,250本 | ・国内株式の売買手数料が無料 ・外国株式(米国・中国)の 買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

|

1ヵ国 | 取り扱いなし | ・国内株式の売買手数料が無料 (米国株式はもともと無料) |

|

取り扱いなし (※1) |

1,607本 | ・国内株式の売買手数料が無料 (投資信託の販売手数料はもともと原則無料) |

※1.通常の口座では米国株式に投資可能

楽天証券

楽天証券は商品が豊富です。外国株式の取り扱いは6ヵ国あり、インターネット証券ではトップクラスのラインアップといえるでしょう。投資信託の取り扱いは、5社の中で最多です(2022年4月27日時点)。

手数料の優遇にも着目しましょう。国内株式は手数料無料で売買でき、外国ETFも買付にかかった手数料は全額がキャッシュバックされます。投資信託の販売手数料も無料です。

楽天証券では取引などで楽天ポイントが貯まります。楽天市場など楽天経済圏でポイントを貯めているという人は証券会社も楽天で統一してみてはいかがでしょうか。

| 外国株式の取り扱い | 6ヵ国 (米国・中国・インドネシア・ シンガポール・タイ・マレーシア) |

|---|---|

| 投資信託の取り扱い | 2,660本 |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・シンガポール)の 買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

楽天証券の一般NISAに関するいい口コミ

- 初心者におすすめの分かりやすさと充実の品揃え!

-

画面が見やすいです。色使いやデザインがシンプルで、初心者でも買い方や売り方、設定の変更方法が感覚的にすぐに分かります。シンプルでありながら取り扱い銘柄が豊富で、代表的な国内外の銘柄はもちろん、特定の国にフォーカスした投資信託など、自分の好みに合わせてチョイスできます。

20代・女性

- 使い勝手が良いです!

-

以前、別の金融機関でNISAを利用していました。その時は種類が少なくて、自分の好みの銘柄を見つけられませんでした。楽天証券に変更し、NISA対象の銘柄が豊富で好みのものを選べたのが最大のメリットです。いつでもアプリで運用状況を確認できるので、チェックする楽しみが増えました。

30代・女性

- 投資信託の銘柄が豊富

-

楽天証券の一般NISAは投資信託の種類が豊富で、国内株式や国内債券だけでなく、海外の投資信託から自分に合った銘柄を選べる点がおすすめです。NISA口座は1つの金融機関でしか作れないので、投資先の豊富さは重視しないといけないと思います。楽天証券では投資に関するニュースや情報も豊富なので、初心者から上級者まで幅広く利用できると思います。

40代・男性

楽天証券の一般NISAに関するよくない口コミ

- 問合せでかなり待たされた

-

メンテナンスでアプリが使えないことがありました。また電話での問い合わせの際に、すごく待たされたこともありました。たまたまその時に忙しかったのかもしれませんが、通話料が有料だったため、料金がものすごくかかってしまいました。ずっと待ち続けてやっとつながり、そこからのやり取りはスムーズだったので良かったです。

30代・女性

- スマホツールが使いにくい

-

投資信託の銘柄の多さが一番の魅力であるものの、多すぎて目当てのものを見つけるための検索がしづらいと思います。スマートフォンのツールの使い勝手はイマイチです。本格的に投資を考えているのであれば、PCブラウザでの取引をおすすめします。

40代・男性

- 銘柄数を増やしてほしい

-

楽天証券の比較対象になるのはSBI証券だと思いますが、SBI証券よりも投資信託や海外株式の取り扱い銘柄が少ないように感じます。楽天ポイントに関しては、だんだん条件が悪くなってきているので残念です。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券は5社の中で外国株式の取り扱いが最も多く、9ヵ国もの外国株式に投資できます。投資信託も2,600本以上取り扱っており、申し分ありません(2022年4月27日時点)。SBI証券で一般NISAを始めれば、幅広い選択肢の中から商品を選べるでしょう。

手数料の優遇も充実しています。国内株式は売買ともに無料で、一部の外国ETFは買付手数料がかかりません。投資信託の販売手数料はもともと原則無料なので、お得に一般NISAを利用したいならSBI証券がおすすめです。

SBI証券はTポイント、Pontaポイント、dポイント、Vポイントのいずれかが貯まります。

| 外国株式の取り扱い | 9ヵ国 (米国・中国・韓国・ロシア・ベトナム・インドネシア・ シンガポール・タイ・マレーシア) |

|---|---|

| 投資信託の取り扱い | 2,649本 |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 ・外国ETF(米国・中国・韓国)の買付手数料が無料 (投資信託の販売手数料はもともと原則無料) |

SBI証券の一般NISAに関するいい口コミ

- 大手だけあってとても良かった

-

ネット証券会社の中では大手なので、基本的な面でレベルが高いと感じました。申し込みもしやすく、取り扱い銘柄も豊富です。個人的には大変満足しています。サポートもいろいろあるので、もっと利用してみたいと思います。

30代・男性

- 海外株の選択肢が広い

-

多くの海外株の売買も一般NISA口座で行えることが、特にメリットと感じている。他の証券会社は海外株の選択範囲が狭く、せっかくの一般NISAの特徴を活かすことができていない。始めるなら、間違いなくSBI証券がいいと言える。

20代・男性

- 銘柄数が多く手数料も無料です

-

SBI証券の一般NISAは、取り扱い銘柄数が豊富というメリットがあります。国内株式、海外株式、投資信託の銘柄数もトップクラスですし、IPOの取扱数もトップクラスです。売買手数料も無料なので、豊富な選択肢から選んで気軽にNISAを始められます。

50代・女性

SBI証券の一般NISAに関するよくない口コミ

- 貯められるポイントの種類を増やしてほしい

-

貯められるのがTポイントやdポイントなどに限定されてしまう点がデメリットです。例えばSBI証券独自のポイントにして、他のさまざまなポイントにも交換できる仕組みにしてくれたら、もっと投資意欲が湧くと思います。

0代・男性

- ポイント還元率が低い

-

デメリットはあまりありません。強いていえば、三井住友カードと連携させることでポイントが付与されるのですが、還元率が低めなのが残念です。

20代・男性

- 銘柄数が豊富すぎてあっという間に投資枠を使ってしまう

-

銘柄数が豊富なので、いろいろな銘柄を購入してしまうと非課税投資枠がすぐに埋まってしまうことがデメリットにもなります。得にIPO(新規上場株)を購入する際は、高額な銘柄の場合、非課税投資枠がかなり空いていないと購入できません。

50代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

マネックス証券では米国と中国の株式に投資できます。投資信託も1,200本以上から選べます(2022年4月27日時点)。SBI証券や楽天証券には劣りますが、品揃えは十分でしょう。

マネックス証券は、外国株式の手数料に強みがあります。楽天証券やSBI証券は外国ETFの買付手数料が無料ですが、マネックス証券は外国ETFに加えて個別の外国株式も買付手数料が全額キャッシュバックされるため、実質無料です。

一般NISAで外国株式に投資したい人は、マネックス証券を選んでみてはいかがでしょうか。

| 外国株式の取り扱い | 2ヵ国(米国・中国) |

|---|---|

| 投資信託の取り扱い | 1,250本 |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 ・外国株式(米国・中国)の買付手数料が全額キャッシュバック (投資信託の販売手数料はもともと原則無料) |

マネックス証券の一般NISAに関するいい口コミ

- 1株から買えるのが魅力です

-

種銭が少ない私の様な主婦には、1株から買えることが何よりもマネックス証券がいいと思う理由です。他のネット証券に比べて取り扱い銘柄が多いことも魅力。完全な初心者で始めましたが、自宅に送られてくる書類も分かりやすく、ロールオーバーなども簡単にできました。

30代・女性

- バリエーションに富む銘柄

-

マネックス証券の一般NISAのメリットは、バリエーションに富む銘柄を扱っている点です。国内上場株式は通常の株式のみならず、新規公開株(IPO)なども対象となっているのはうれしいです。また、投資信託の種類が多いのもいいと思います。

40代・男性

- ギフト券に交換できる!

-

諸費用と国内株売買手数料が無料なのがメリットです。また、なんと言ってもマネックスポイントでAmazonギフト券と交換できる点に魅力を感じました!Amazonギフト券で商品が無料で買えるほどポイントが貯まりました!

20代・女性

マネックス証券の一般NISAに関するよくない口コミ

- 電話対応がよくなかった

-

残念だったのは、淡々とした電話対応をされたことです。投資についてわからないことだらけだったため、電話で問い合わせをしました。でも結局理解ができず、自分で調べて投資をスタートさせました。

20代・女性

- 欧州株などの取り扱いがない

-

マネックス証券で取り扱っている外国株はアメリカ株と中国株で、これらはそれなりに充実しています。しかしその他の外国株をやりたいなら、マネックス証券で一般NISA口座を開設するのはイマイチです。例えば「欧州株や豪州株がこれから来る」と思っても、マネックス証券では取り扱っていません。そこがデメリットです。

20代・男性

- いろいろな銘柄を増やしてほしい

-

一般NISAは自由度が高い投資ができるものの、もっとリスクを取れる様々な銘柄があっても良いかと思います。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

DMM.com証券

一般NISAで国内外の株式に投資したいなら、DMM.com証券がおすすめです。一般NISAなら国内株式の売買手数料は無料で、米国株式はもともと売買手数料がかかりません。外国株式の手数料が買いだけでなく売りも無料なのは、5社の中でDMM.com証券だけです(2022年4月27日時点)。

株式の手数料に強みがある一方、DMM.com証券は投資信託の取り扱いがありません。投資信託を購入したい人には向かないので、注意しましょう。

DMM.com証券は、株式の取引ツールが充実しているという強みもあります。口座を開設すると、パソコン向けの本格ツール「DMM株PRO+」や高い機能を搭載したスマホアプリ「DMM株」を無料で利用できます。DMM.com証券は、株式投資家デビューを考えている人にも向いているでしょう。

| 外国株式の取り扱い | 1ヵ国(米国) |

|---|---|

| 投資信託の取り扱い | 取り扱いなし |

| 一般NISAの手数料優遇 | ・国内株式の売買手数料が無料 (米国株式はもともと無料) |

DMM.com証券の一般NISAに関するいい口コミ

- 手数料が無料

-

売買手数料が無料なところがメリットです。基本的にネット証券は、実店舗運営している証券会社と比較して手数料が安い傾向があります。私は短期売買で稼ぐタイプなので、このメリットは大きいです。取引に応じてDMMグループで使えるポイントが発行されるので、さらにお得感があります。貯めたポイントをDVDレンタルなどに使っています。

30代・女性

- 少額からでも気軽にできる

-

マイナンバーカードを利用すれば、口座開設が可能ですので、書類集めをすることに比べると、かなり楽でした。良かったところは、少額から気軽に始められることです。私の場合は、年間120万円分を非課税で取引していますが、十分満足しています。

30代・男性

- 手数料が無料

-

一般NISAでは取引手数料が無料です。たくさん売買をすることでメリットが得られるわけではないと考えているので、1回あたりの取引手数料はあまり気にしなくていいかもしれません。コストを安くできるのであればそれにこしたことはないです。

30代

DMM.com証券の一般NISAに関するよくない口コミ

- 出金指示が当日の15時までで不便

-

翌日出金の指示ができるのが当日の15時までで、大引で信用ポジションをクローズした場合、それにより生じた出金余力は最短で翌々日にしか出金できません。ライブスター証券やSBI証券、楽天証券は15時30分まで出金指示ができるので、翌日には出金できるし、大手証券ならば当日出金もできます。アクティブに株をやる人にとっては、この資金繰りの悪さは極めて問題だと思います。

30代・女性

- 口座開設から取引開始まで時間がかかった

-

DMM.com証券に限ったわけではないですが、口座開設をしてから取引開始まで時間がかかってしまったのでもう少し素早く始められたら良かったです。ただ口座開設から運用まで別に問題なくできていたので、それ以外は特にデメリットはないです。

30代・男性

- 手数料以外のメリットがない

-

正直なところ手数料が無料という点以外は特にメリットがありません。ここならではのメリットがもっとあればよいと思いました。

30代

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は、1,600本以上の投資信託を取り扱っています(2022年4月27日時点)。これだけあれば、それぞれのニーズに合う商品を見つけられるでしょう。商品を自由に選べる一般NISAのメリットを活かせます。

さらに、松井証券なら国内株式の手数料が無料で、投資信託の販売手数料はもともとかかりません。松井証券は、低いコストで利用したい人にもおすすめです。

ただし、一般NISAを通して外国株式に投資したい人には、松井証券をおすすめできません。松井証券は2022年2月末に米国株式の取り扱いを開始しましたが、一般NISAには対応していないためです(2022年4月27日時点)。

| 外国株式の取り扱い | 取り扱いなし(※1) |

|---|---|

| 投資信託の取り扱い | 1,607本 |

| 一般NISAの手数料優遇 | 国内株式の売買手数料が無料 (投資信託の販売手数料はもともと原則無料) |

※1.通常の口座では米国株式に投資可能

松井証券の一般NISAに関するいい口コミ

- ツールが豊富です

-

松井証券は手数料が安い点がメリットです。頻繁に取引をするので、余計な費用がかからず助かっています。

30代・男性

松井証券の一般NISAに関するよくない口コミ

- 一般NISAで海外株ができない

-

松井証券の一般NISAでは海外の株を取り扱っていないので、それが不満です。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

積立NISAを始めるならこの会社

金融機関を選ぶ際の最初のポイントは、取扱銘柄数です。つみたてNISAでは金融庁に届け出られた投資信託にしか投資できず、さらにその金融機関が取り扱う銘柄にしか投資できません。中には取り扱いが極端に少ないところもあるので、取り扱い銘柄数は必ずチェックしましょう。

積立頻度もチェックしましょう。毎月同じ日に買い付ける「毎月積立」が一般的ですが、「毎週積立」や「毎日積立」を選べる金融機関もあります。できるだけ柔軟に積立頻度を選べる金融機関を選びましょう。

クレジットカード積立の有無も重要なポイントです。積立金額をクレジットカードで決済すると、ポイント還元が受けられるというメリットがあります。銀行口座などからの引き落としよりも有利なので、お得に始めたいならクレジットカード積立に対応している金融機関を選ぶのがおすすめです。

- 取扱銘柄数

- 積立頻度

- クレジットカード積立の有無

これらを踏まえると、やはり銀行よりも証券会社のほうがいいでしょう。以下の5つの証券会社をおすすめします。

| 取扱銘柄数 | 積立頻度 | クレジットカード積立(還元率) | |

|---|---|---|---|

|

152本 | 毎月・毎日 | マネックスカード(1.1%) |

|

164本 | 毎月 | au PAYカード(1.0%)(※1) |

|

181本 | 毎月・毎日 | 楽天カード(1.0%)(※2) |

|

179本 | 毎月・毎週・毎日 | 三井住友カード(0.5%)(※3) |

|

173本 | 毎月 | 取り扱いなし |

※1.指定の回線契約者は最大5.0%(UQ mobile回線は最大3.0%)

※2.2022年9月より0.2%または1.0%

※3.一部のカードでは1.0%または2.0%

マネックス証券

マネックス証券の強みは、クレジットカード積立です。マネックスカードによる還元率は1.1%と、他社と比べてやや高めに設定されています。ポイント還元を重視したい人は、マネックス証券を検討しましょう。

クレジットカード積立以外でも、マネックス証券のつみたてNISAには魅力があります。マネックス証券は、152本もの対象銘柄を取り扱っています(2022年4月27日時点)。5社では最少ですが、マネックス証券の取り扱いが乏しいわけではありません。他の4社が特に多いといえ、対面型の金融機関と比べるとその差は歴然です。

【対面型金融機関のつみたてNISA取扱銘柄数の例】

● 野村證券:7本

● 大和証券:22本

● 三菱UFJ銀行:12本

● ゆうちょ銀行:9本

※2022年4月27日時点

積立頻度は「毎月」以外に「毎日」も選べます。毎月しか選べない金融機関よりも、柔軟な積立ができるでしょう。

| 取扱銘柄数 | 152本 |

|---|---|

| 積立頻度 | 毎月・毎日 |

| クレジットカード積立(還元率) | マネックスカード(1.0%) |

マネックス証券の積立NISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分のニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントが貯まってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントである「マネックスポイント」を貯めることができます。ポイントが貯まればamazonギフト券・dポイント・Tポイント・JALやANAのマイルなどと交換、あるいは日本赤十字社やREADYFORへの寄付もできます。株式売買手数料に充当したり仮想通貨と交換したりもでき、非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い銘柄が150件以上あるので、自分に合ったものがきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

マネックス証券の積立NISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

auカブコム証券は、auユーザーにおすすめしたい証券会社です。つみたてNISAをau PAYカードで決済すると1.0%分のポイントが付与されますが、指定の回線を契約している人はさらに4.0%が上乗せされ、最大5.0%ものポイント還元を受けられます。

【指定の回線】

(1)下記以外のau回線(最大4.0%上乗せ)

・マモリーノ専用プラン

・タブレットやモバイルルーターなど、データ通信のみ利用可能な契約プラン

・auひかり、auひかり ちゅら、ホームルーターなどのインターネット回線

(2)下記以外のUQ mobile回線(最大2.0%上乗せ)

・タブレットやモバイルルーターなど、データ通信のみ利用可能な契約プラン

・UQ WiMAX、ホームルーターなどのインターネット回線

※UQ mobile(4G LTE)、povo1.0、povo2.0は対象外

還元率5.0%は、非常に魅力的です。対象の回線を契約している人は、auカブコム証券を検討してください。

| 取扱銘柄数 | 164本 |

|---|---|

| 積立頻度 | 毎月 |

| クレジットカード積立(還元率) | au PAYカード(1.0%)(※1) |

※1.指定の回線契約者は最大5.0%(UQ mobile回線は最大3.0%)

auカブコム証券の積立NISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- auユーザーにおすすめです

-

「株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

auカブコム証券の積立NISAに関するよくない口コミ

- つみたてNISA専用のアプリがない

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。トテキストテキストテキストテキストテキスト

30代・女性

- 銘柄数がやや不満

-

選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券

楽天証券の強みは、取扱銘柄数の豊富さです。181本もの取り扱いは5社の中で最多です(2022年4月27日時点)。選択肢の豊富さを重視する人は、楽天証券が有力候補になるでしょう。

クレジットカード積立にも対応しており、楽天カードでつみたてNISAを決済すると1.0%分のポイントを受け取れます。

クレジットカード積立の還元率引き下げは残念ですが、豊富な取扱銘柄数や「毎日」も選べる柔軟な積立頻度は楽天証券の強みです。クレジットカード積立の予定がない人は、楽天証券を選んでみてはいかがでしょうか。

| 取扱銘柄数 | 181本 |

|---|---|

| 積立頻度 | 毎月・毎日 |

| クレジットカード積立(還元率) | 楽天カード(1.0%)(※1) |

※1.2022年9月より0.2%または1.0%

楽天証券の積立NISAに関するいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の積立NISAに関するよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券では積立頻度を毎月、毎週、毎日の3コースから選べます。5社では、SBI証券以外に「毎週」を選べる証券会社はありません(2022年4月27日時点)。積立タイミングを自由に選びたい人には、SBI証券をおすすめします。

クレジットカード積立は三井住友カードに対応していますが、基本の還元率は0.5%と低めです。しかし、上位のカードだと還元率が上がります。例えば「三井住友カードゴールド」の還元率は1.0%、「三井住友カード プラチナ」は2.0%です。

これらの上位カードは年会費がかかるケースがあるため、つみたてNISAのために新規発行するのはおすすめしません。すでにこれらの上位カードを保有しているなら、SBI証券を検討してもいいでしょう。

【還元率が上乗せされるクレジットカード一覧】

| 還元率 | 対象のクレジットカード |

|---|---|

| 2.0% | 三井住友カード プラチナ VISA/ Mastercard 三井住友カード プラチナ PA-TYPE VISA/ Mastercard 三井住友ビジネスプラチナカード for Owners(VISA/ Mastercard) 三井住友カード プラチナプリファード |

| 1.0% | 三井住友カード ゴールド(NL) 三井住友カード ゴールド VISA/ Mastercard 三井住友カード ゴールド PA-TYPE VISA/ Mastercard 三井住友カード プライムゴールドVISA/ Mastercard 三井住友カードゴールドVISA(SMBC) 三井住友カードプライムゴールドVISA(SMBC) 三井住友カードビジネスオーナーズゴールドVISA/ Mastercard 三井住友ビジネスゴールドカード for Owners(VISA/ Mastercard) 三井住友銀行キャッシュカード一体型カード(ゴールド/プライムゴールド) |

| 取扱銘柄数 | 179本 |

|---|---|

| 積立頻度 | 毎月・毎週・毎日 |

| クレジットカード積立(還元率) | 三井住友カード(0.5%)(※1) |

※1.一部のカードでは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・女性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

松井証券

松井証券は、173本のつみたてNISA対象銘柄を取り扱っています(2022年4月27日時点)。他の4社と同じく、松井証券なら多くの選択肢の中から銘柄を選べるでしょう。

ただし松井証券では積立頻度を毎月しか選べず、クレジットカード積立にも対応していません。これらの項目でチェックすると、松井証券の魅力は伝わりづらいかもしれません。

松井証券のメリットは、充実したサポート体制です。口座開設者は「松井証券顧客サポート」として専用のダイヤルから問い合わせられる他、パソコン操作についてリモートでサポートも受けられます。

さらに、専門のスタッフに相談できる「投信サポート」に電話すれば、投資信託全般についても相談可能です。これらのサポートに費用はかかりません。初心者にとっては嬉しいポイントでしょう。サポートを受けながら投資を始めたい人には、松井証券をおすすめします。

| 取扱銘柄数 | 173本 |

|---|---|

| 積立頻度 | 毎月 |

| クレジットカード積立(還元率) | 取り扱いなし |

松井証券の積立NISAに関するいい口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

松井証券の積立NISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

一般NISAと積立NISA、得なのはどっち?Q&Aで確認

つみたてNISAで投資できる商品は、基本的に一般NISAでも投資できます。したがって、それぞれのNISAで最も利回りが高い商品を比較した場合、理論上一般NISAのほうが利回りは大きくなります。

本記事のシミュレーションで示したとおり、このような高利回り銘柄にうまく投資できれば、一般NISAのほうがお金を増やせます。

ただし、年が変われば両者は変更できます。変更したい年の前年10~12月に「非課税口座異動届出書」を金融機関に提出しましょう。この時期を逃すと変更タイミングが遅くなるため、できるだけ早く手続きすることをおすすめします。

ただし、積み立てられる期間はつみたてNISAのほうが長いです。一般NISAは2023年で終了しますが、つみたてNISAは2042年まで続きます。

なお2024年に「新しいNISA」が始まり、そちらで積立を継続することも可能です。

・マネックス証券

・auカブコム証券

・楽天証券

・SBI証券

・松井証券

いずれも銘柄数が豊富な証券会社です。

ただし新しいNISAでは、基本的に積立投資も併用しなければなりません。この場合の積立投資はに準ずるため、つみたてNISAと新しいNISAの差は一般NISAとの差よりも小さくなるでしょう。

ただしiDeCoとNISAは併用可能なので、どちらか選ぶ必要はありません。資金に余裕があるなら、両方利用するのもよいでしょう。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】