つみたてNISAや一般NISAを夫婦で始めるメリットは非課税枠が2倍になってお得な点や目的別に管理しやすいことです。20年後の老後資金など長期での資産形成を目的とするなら、夫婦でつみたてNISAを検討すると良いでしょう。

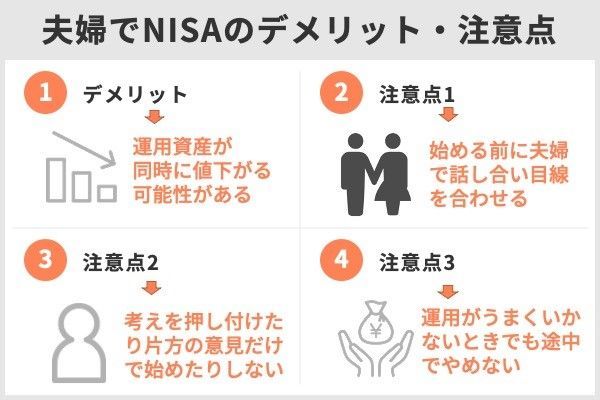

デメリットは運用資産が同時に値下がりするリスクがあることです。夫婦でリスクの違う商品を運用して分散投資しておくことが対策になります。

本記事では夫婦でNISAを運用するときの組み合わせや投資額、おすすめ銘柄やポートフォリオなどについて解説します。

- 夫婦でNISAを始めると非課税枠が2倍に!目的別に管理もしやすい

- 夫婦でNISAの組み合わせを決めるポイントは「投資したい商品」「目的」「投資可能額」

- 20年後の老後資金2,000万円が目的なら夫婦でつみたてNISAがおすすめ

- つみたてNISAのおすすめ銘柄はSBI・V・S&P500インデックス・ファンドなど

- 投資にかける時間とお金の余裕がないなら一般NISAよりもつみたてNISAを検討

(公式サイト)

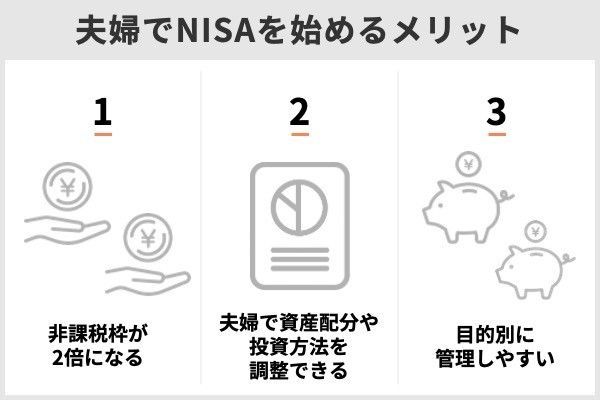

夫婦で積立NISAと一般NISAを始めるメリット

非課税枠が2倍になる

NISAは、運用益が非課税になるお得な制度です。

投資で利益が出たら、通常はその利益に対して20.315%の税金がかかります。100万円の利益なら約20万円が税金になるため、税金がかからないNISAで投資することは大きなメリットになります。

非課税枠はつみたてNISAで年間40万円まで、一般NISAで年間120万円までです。夫婦で利用すれば、その2倍の非課税枠が使えます。

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、非課税期間は最大20年間非課税で保有できます。

出典:金融庁

夫婦で資産配分や投資方法を考えられる

夫婦でNISAを利用すれば、夫婦それぞれの口座を1つの口座とみなすことができるため資産配分や投資方法のバリエーションが広がります。

例えば、夫はつみたてNISAでインデックスファンドに投資し、妻は一般NISAでアクティブファンドや個別株に投資するといったことができます。

運用方法には、指数(例:日経平均株価やTOPIXなど)に連動することを目指しているパッシブ運用(インデックスファンド)と、パッシブ運用を上回る成果を目指しているアクティブ運用(アクティブファンド)があります。

出典:日本証券業協会

(公式サイト)

目的別に管理しやすい

夫婦でNISA口座を作ることで、お金の管理がしやすくなります。

1つの口座でも商品を分けることで、毎月3万円積立のうち1万円は子供の教育資金用、2万円は老後の資金用と管理できるでしょう。しかし、口座自体を分けるほうが管理は簡単です。

夫の口座は老後に向けた準備のため、妻の口座は子供の教育費のため、というように何のためのお金かが分かりやすくなります。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

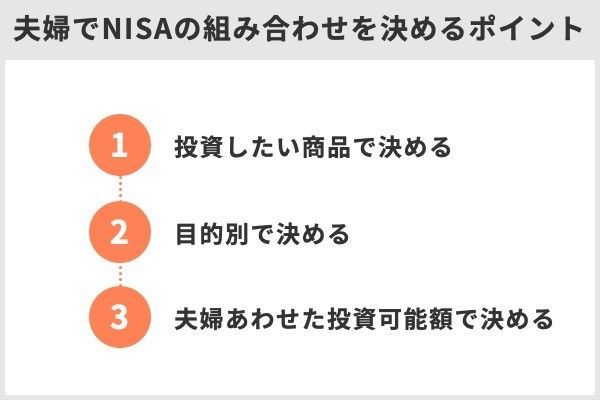

共働きか専業夫婦かは関係ない!NISAの組み合わせを夫婦で決めるときの3つのポイント

「夫婦でNISAを始めたいけど、つみたてNISAと一般NISAのどっちを使えばいいの?」と悩むこともあるでしょう。決め手になるポイントを紹介しますので参考にしてください。

投資したい商品で決める

投資できる商品は、つみたてNISAの場合、対象商品は一定の投資信託に限定され、一般NISAの場合、多様な投資信託や国内外の株式などが対象です。

このため投資したい商品から、どちらを利用すべきかを検討できます。おおまかな分け方をすれば、インデックスファンドに投資したい人はつみたてNISA、それ以外は一般NISAになるでしょう。

つみたてNISAの商品は、インデックスファンドを中心に採用され、株式を中心に運用するものがほとんどです。一般NISAではさまざまな投資信託や上場株式、ETF(上場投資信託)やリート(不動産投資信託)なども投資対象です。米国の株式や海外ETFなどにも直接投資できます。

上場投資信託。証券取引所に上場され、株式と同様に売買されている投資信託。

出典:日本証券業協会

投資家から集めた資金で不動産を保有し、そこから生じる賃料収入や売却益などを投資家に分配する投資信託。

出典:日本証券業協会

國村功志(ファイナンシャル・プランナー)

(公式サイト)

目的別で決める

投資目的によっても、NISAの選び方は変わります。

例えば、つみたてNISAは年間の非課税枠は少ないですが、非課税期間が最長20年間と長く、じっくり投資できます。老後に向けた資産形成など、時間をかける運用に向いています。

一方、一般NISAの非課税期間はロールオーバーしても最長10年間と、つみたてNISAほど長くはありません。

一般NISAやジュニアNISAで非課税期間(5年)が終了した際に、保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)すること。

出典:日本証券業協会

しかし一般NISAは対象商品が幅広く、株の配当金や株主優待を目的とした投資もできます。商品の種類が豊富なことを生かしてポートフォリオを組めば、攻めの投資だけでなく守りの投資も行いやすいです。

夫婦合わせた投資可能額で決める

2人で年間80万円未満の投資可能額なら2人ともつみたてNISAのみでもいいですが、それ以上なら一般NISAも候補になります。

(公式サイト)

目的別!積立NISAと一般NISAの夫婦の組み合わせ方

投資を始める場合、最終的なゴールとなる目的を意識することで、目標金額や必要な投資額がイメージしやすくなります。ここでは、目的別にNISAの利用パターンを考えてみましょう。

20年後の老後資金2,000万円

「老後は2,000万円ほどが不足する」と話題になったこともありますが、必ず2,000万円を貯蓄しなければいけないわけではありません。

・老後に必要な資金の目安

老後に2,000万円不足するといわれたのは、金融庁が公表した報告書(出典:金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』)がきっかけです。

報告書の中で、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)は年金などの収入があるものの、支出が多く、毎月約5万円が赤字になるとありました。65歳時点の平均余命についても触れられており、20〜30年となっています。

ここから老後に不足する金額が計算されています。

平均余命20年のケース:5万5,000円×12ヵ月×20年=1,320万円

平均余命30年のケース:5万5,000円×12ヵ月×30年=1,980万円

しかし、65歳時点の夫婦世帯の平均貯蓄額は2,252万円とも書かれています。このため、実際には赤字部分は単純な不足ではなく、退職金も含めた貯蓄を取り崩して生活するイメージが近いでしょう。

つまり老後を迎えるまでに、夫婦で2,000万円を絶対にためなければいけないわけではありません。高齢期の年金収入や支出額なども人によって違いますので、本来は個々人に合わせた対策が必要です。

國村功志(ファイナンシャル・プランナー)

老後に向けて準備すべき金額は人それぞれということは意識しつつ、ここからは報告書で示された2,000万円を仮の目標に、投資で準備することを考えてみます。

・20年後の老後資金2,000万円に必要な投資額

夫婦でためる老後資金の目標を2,000万円にした場合、投資額はいくら必要なのか、20年間の積立投資で準備することを想定し、平均利回り3%、5%、7%のパターンで計算してみます。夫婦でNISAを利用するため、1人1,000万円を目標としてシミュレーションをします。

| 平均利回り | 毎月投資額 | 元本 | 運用益 | 20年後の結果 |

|---|---|---|---|---|

| 3% | 3万1,000円 | 744万円 | 約274万円 | 約1,018万円 |

| 5% | 2万5,000円 | 600万円 | 約428万円 | 約1,028万円 |

| 7% | 2万円 | 480万円 | 約562万円 | 約1,042万円 |

毎月の投資額は、期待する平均利回りがどのくらいかで変わります。3%の低利回りの場合は月3万1,000円と必要な投資額が多くなり、7%の高利回りの場合は必要な投資額が月2万円と少なくなります。

・組み合わせは「夫婦でつみたてNISA」がおすすめ

その点、つみたてNISAは非課税期間が20年間あり、ゆっくり時間をかけて準備できます。非課税期間をフルに活用して運用できることもおすすめするポイントです。

10年後の教育資金550万円

子供の教育資金は、もっとも費用がかかりやすい大学に向けて準備をすることが基本です。NISAで準備する場合、どのように考えればいいのか見ていきましょう。

・大学費用の目安

<このため>大学費用は、国公立か私立、理系か文系などで差があります。進路が分かっていれば、それに向けて準備できますが、子供が幼いうちはまだ分からない家庭も多いでしょう。このため目標金額を決めるときは、費用が高くなりやすい私立の理系を想定して準備するほうが無難です。目安として、大学4年間でどのくらい費用がかかるのか見てみましょう。| 私立大学 | 国立大学 | 公立大学 | ||

|---|---|---|---|---|

| 理系 | 文系 | |||

| 入学料 | 25万1,029円 | 22万5,651円 | 28万2,000円 | 39万1,305円 |

| 授業料 | 113万6,074円 | 81万5,069円 | 53万5,800円 | 53万6,363円 |

| 施設設備費 | 17万9,159円 | 14万8,272円 | − | − |

| 4年間合計 | 551万1,961円 | 407万9,015円 | 242万5,200円 | 253万6,757円 |

※文部科学省『令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について』『国公私立大学の授業料等の推移』より作成

あくまで平均的な費用ですが、私立理系の場合は4年間で550万円程度が目安になります。まずはこれを目標にして準備しましょう。

國村功志(ファイナンシャル・プランナー)

(公式サイト)

・10年後の大学費用550万円に必要な投資額

教育資金を考えるうえで、知っておきたいのが「児童手当」です。中学校卒業までの児童を養育する保護者に給付されるもので、以下の金額が支給されます。

| 児童の年齢 | 1人当たりの月額支給額 |

|---|---|

| 3歳未満 | 一律1万5,000円 |

| 3歳〜小学校修了前 | 1万円(第3子以降は1万5,000円) |

| 中学生 | 一律1万円 |

※内閣府の公式サイトより作成、2022年5月10日時点

児童手当は総額198万円もあります。これをためておけば教育資金の準備がかなり楽になりますので、できれば大学費用に備えてためておきたいところです。

ここでは児童手当を含めずに、10年間で550万円を用意するのに必要な積立投資額を考えてみましょう。特定の時期に用意しておかなければならないお金のため、リスクを抑えて平均利回りを1%、2%、3%でシミュレーションします。

| 平均利回り | 毎月投資額 | 元本 | 運用益 | 10年後の結果 |

|---|---|---|---|---|

| 1% | 4万4,000円 | 528万円 | 約27万円 | 約555万円 |

| 2% | 4万2,000円 | 504万円 | 約53万円 | 約557万円 |

| 3% | 4万円 | 480万円 | 約79万円 | 約559万円 |

この平均利回りで想定すると、10年後に550万円を用意するために夫婦2人で必要な投資額は毎月4万円程度になります。

國村功志(ファイナンシャル・プランナー)

・夫婦での組み合わせはつみたてNISAと一般NISAの併用がおすすめ

一般NISAも活用し、さまざまな投資先に分散投資することで、リスクを調整した投資を行いやすくなります。教育資金は子供の進学に必要なお金であるため、運用資産の安定性を高めながら投資するといいでしょう。

(公式サイト)

5年後の住宅購入の頭金750万円

住宅購入に向けて頭金をNISAで準備する場合の投資額をシミュレーションしてみましょう。

・住宅の頭金の目安

住宅購入時に必要な頭金は、物件価格の20%が目安と言われていますが、実際には20%も用意していない場合も多く、頭金の全国平均額は以下の通りです。

| 頭金 | 頭金が占める割合 | |

|---|---|---|

| 注文住宅 | 619万円 | 17.5% |

| 土地付き注文住宅 | 440万5,000円 | 10.0% |

| 建売住宅 | 247万3,000円 | 7.1% |

| マンション | 758万1,000円 | 16.7% |

| 中古戸建 | 198万7,000円 | 8.0% |

| 中古マンション | 343万4,000円 | 11.6% |

頭金の割合は、物件価格の10〜15%前後です。頭金は多いほうが返済も楽になりますが、必ずしも20%を用意する必要はありません。頭金が少なくても、返済に無理のない住宅購入なら問題ないでしょう。

金額で見ると、物件価格の高いマンションは頭金も高くなっています。一方で中古住宅は物件価格が下がるため、必要な頭金も少ない傾向にあります。

・5年後の住宅購入の頭金750万円に必要な投資額

住宅購入の頭金をNISAで行う場合、どのくらい投資額が必要なのかシミュレーションしてみましょう。ここではもっとも高いマンションの頭金を想定し、5年間で750万円を目標にします。

しかし5年で750万円を目指すには、毎月の積立だけでは負担が大きくなるため、半年ごとにボーナスを10万円追加投資し、1人当たり325万円を目標にします。平均利回りは1%、3%、5%で試算します。

| 平均利回り | 毎月投資額 | 元本 | 運用益 | 10年後の結果 |

|---|---|---|---|---|

| 1% | 3万6,000円 | 322万円 | 約8万円 | 約330万円 |

| 3% | 3万4,000円 | 304万円 | 約24万円 | 約328万円 |

| 5% | 3万2,000円 | 292万円 | 約39万円 | 約331万円 |

この条件では、毎月の投資額は1人当たり3万5,000円前後です。投資額を抑えたい場合は、投資期間を伸ばすか、ボーナスで追加する金額を増やすことを考えてみましょう。

・夫婦で一般NISAを検討

先ほどのシミュレーションでは、つみたてNISAで運用すると、年間の投資上限額40万円を超えてしまいます。120万円まで投資できる一般NISAが選択肢になります。投資期間が5年と少し短いからです。

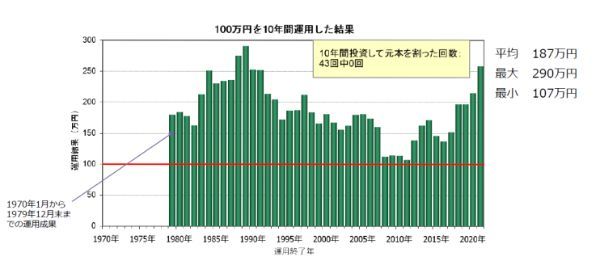

下の図のように10年以上などの長期投資では元本割れの可能性が下がっていく傾向にあるため、ある程度リスクを取りやすくなります。

一方、5年間の投資では、長期投資と比べてどうしても元本割れの確率面で不利になります。

國村功志(ファイナンシャル・プランナー)

(公式サイト)

夫婦の投資可能額別!つみたてNISAと一般NISAの組み合わせ 満額にすべき?

NISAでの投資可能額を決める方法

手元のお金を日常生活資金、緊急資金、使用予定資金、余裕資金の4つに仕分けすれば、いつどのようなときに使うお金なのかがはっきり分かり、管理もしやすくなります。その中で投資に回せるお金は、余裕資金や将来のお金です。

・まずは家計の見直し

投資を始める場合、家計の見直しも一緒に行いましょう。家計を見直して浮いたお金を投資や貯金に回すことで、今までと支出額を変えずに貯蓄できるようになります。

家計の見直しは、毎月必ずかかる固定費から見直すのが王道です。食費や娯楽費などの変動費を削る方法もありますが、無理な節約はストレスになります。固定費を見直せば毎月確実な節約になり、ストレスも少ないため優先して行いましょう。

固定費には次のようなものがあります。

・保険料(生命保険、損害保険)

・住居費(住宅ローン、家賃)

・光熱費(基本料金部分)

・定期購入品(サプリメント、ジム)

こうした固定費の中には、利用頻度が低いなどそれほど必要性がないものもあり、見直す余地があります。例えば、スマホ契約を大手キャリアから格安SIMに変更したり、必要以上の保障をかけている生命保険を見直したりすることで、月々数千円から数万円の余裕が生まれるでしょう。

住宅ローンや家賃は金額も大きいため、初期費用がかかっても長い目で見れば数百万円単位の節約になる可能性があります。

・手元のお金を4つに振り分ける

次に手元のお金を以下の4つに仕分けすることで、投資に回せるお金が明確になります。

この4つに分けるのは、今あるお金だけではありません。毎月貯蓄するお金の中から積立投資に回せるお金も確認し、投資に使っても問題ない金額を整理しましょう。

・振り分けたお金のうち将来のお金を投資に回す

4つに分類したお金のうち、投資に振り向けられるのは使用予定資金と余裕資金です。

使用予定資金はお金を使う時期や目的によっては、リスクを抑えて運用したほうがいいでしょう。収益性の高いものは値動きも大きく、仮に使う時期が数年先だとすると、その頃に損をせず引き出せるかどうか不安があるためです。

一方、余裕資金は最低10年以上使う予定のないお金のため、リスクを取った運用に振り向けやすいです。一般NISAで国内外の個別株への投資も検討できます。つみたてNISAで株式の投資信託にお金を預けてもいいでしょう。

國村功志(ファイナンシャル・プランナー)

(公式サイト)

投資可能額別!つみたてNISAと一般NISAの組み合わせパターン

・年間80万円なら……夫婦ともにつみたてNISA

夫婦の投資可能額が年間80万円以下なら、それぞれでつみたてNISAの利用を考えましょう。

つみたてNISA40万円+つみたてNISA40万円=80万円

つみたてNISAは一般NISAより年間の投資上限額が少ないものの、非課税期間が20年間と長いです。そのため、長期的な資産形成に向いています。

・年間160万円なら……つみたてNISAと一般NISA

夫婦で年間80万〜160万円を投資できるなら、つみたてNISAと一般NISAの組み合わせが候補になります。

つみたてNISA40万円+一般NISA120万円=160万円

投資できる範囲が広い一般NISAを組み合わせることで、運用の幅が広がります。つみたてNISAは必ず20年間運用する必要はないため、一般NISAも合わせて活用方法を考えましょう。

・年間240万円なら……夫婦ともに一般NISA

夫婦で年間160万〜240万円を投資できる場合、2人で一般NISAの利用を検討できます。

一般NISA120万円+一般NISA120万円=240万円

一般NISAを夫婦で利用するパターンは、余裕資金の多い家庭に合った組み合わせです。口座ごとに積極的な投資と保守的な投資を使い分けるなど、さまざまな投資に対応できます。

投資額は必ずしも満額でなくていい

夫婦のNISAへの投資額は、その組み合わせによって最大80万〜240万円までです。投資額が多ければそれだけ将来の利益が期待でき、資産形成のスピードがアップします。

そうとはいえ、投資額は必ずしも満額にする必要はありません。

國村功志(ファイナンシャル・プランナー)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

夫婦でつみたてNISA・一般NISAを始めるときのおすすめ銘柄

夫婦でNISAを始める場合のおすすめ銘柄と、目的別の組み合わせ例を紹介します。組み合わせて保有する場合のことも考え、以下の条件でつみたてNISAと一般NISAから3銘柄ずつ選んでいます。

<銘柄条件>

・インデックスファンド

・つみたてNISAは収益性を重視

・一般NISAは収益性と安定性を考慮

・小型株と新興国の投資信託は除外

・いずれも信託報酬0.3%以下

・償還期限は無期限

・SBI証券の「投資信託パワーサーチ」で抽出

つみたてNISAのおすすめ銘柄3選

| 銘柄名 | 投資資産 | 過去3年 平均リターン |

基準価額 | 純資産 | 信託報酬 | 購入可能な証券会社 |

|---|---|---|---|---|---|---|

| SBI・V・ S&P500 インデックス・ ファンド |

米国株式 | 18.69% | 1万6,627円 | 5,407億円 | 0.0938%程度 | SBI証券 マネックス証券 auカブコム証券 |

| eMAXIS Slim 先進国株式 インデックス |

先進国株式 | 17.01% | 1万8,949円 | 3,150億円 | 0.1023%以内 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| DCニッセ イワールド セレクトファンド (株式重視型) |

日本株式、 日本債券、 先進国株式、 先進国債券、 短期金融資産 |

8.80% | 3万358円 | 289億円 | 0.154% | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

※SBI証券の公式サイトより作成、2022年5月18日時点

(公式サイト)

つみたてNISAは長期の資産形成に向いた制度なので、収益性を重視して銘柄を選んでいます。シンプルな外国株式のインデックスファンド2本と株式の比重が高いバランスファンドです。

・SBI・V・S&P500インデックス・ファンド……米国大型株上位500社に投資

米国の代表的な株価指数であるS&P500に連動するように運用されます。構成銘柄にはアップルやマイクロソフト、アマゾン、テスラなど世界経済の先頭に立つ大型企業が上位を占めています。

投資先は米国株に集中しますが、世界中で事業展開する収益力の高い企業が名を連ねています。長期的な高いリターンを期待した運用ができるでしょう。

(公式サイト)

・eMAXIS Slim 先進国株式インデックス……世界の主な先進国株式にまとめて投資する

世界の主な先進国22ヵ国に上場する大型株と中型株に投資します。市場の大きい米国株が約70%を占め、残り30%はイギリスやフランス、カナダなどが続きます。日本は含まれていません。

先進国のみに投資するので、新興国と比べて政治リスクが少なく保有し続けやすいファンドです。投資地域が分散されていることもあり、長期投資にぴったりです。

(公式サイト)

・DCニッセイワールドセレクトファンド(株式重視型)……収益性を重視したバランスファンド

70%を日本株と先進国株、残り30%を日本債券、先進国債券、短期金融資産で構成するバランスファンドです。株式の比率が高く、収益性を重視しています。

安定資産が30%組み合わさっているため、株式だけの投資信託よりも値動きが緩やかになります。リスクを抑えつつ、利益もしっかり狙いたい場合に使えます。

(公式サイト)

一般NISAのおすすめ銘柄3選

| 銘柄名 | 投資資産 | 過去3年 平均リターン |

基準価額 | 純資産 | 信託報酬 | 購入可能な証券会社 |

|---|---|---|---|---|---|---|

| SBI・iシェアーズ・ 米国バランス (2資産均等型) |

米国株式、 米国債券 |

― | 9,883円 | 10億円 | 0.0938%程度 | SBI証券 |

| DCニッセイ ワールド セレクトファンド (安定型) |

日本株式、 日本債券、 先進国株式、 先進国債券、 短期金融資産 |

1.85% | 1万778円 | 95億円 | 0.154% | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| SMT ゴールド インデックス・ オープン (為替ヘッジあり) |

金 | 11.26% | 1万2,507円 | 36億円 | 0.275% | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

※SBI証券の公式サイトより作成、2022年5月18日時点

(公式サイト)

一般NISAでは収益性だけでなく、安定性も高められるような銘柄を選んでいます。株式と債券のバランスファンドを2本と、リスクが高まった場面に強い金の投資信託を入れています。

・SBI・iシェアーズ・米国バランス(2資産均等型)……米国株と米国債券に半分ずつ投資する

2022年3月に発売されたばかりの投資信託で、米国の株式と債券に半分ずつ投資をします。株式はS&P500に投資し、債券は安全なものだけに投資しています。

米国株式市場は世界の60%を占めるほど投資されており、長期的にリターンをあげてきました。しかし、過去には大きく下落した場面もあります。そのような場合でも債券を一緒に保有していれば、リスクを抑えながらリターンの追求を期待できます。

<>(公式サイト)

・DCニッセイワールドセレクトファンド(安定型)……安定重視のバランスファンド

日本株式と先進国株式が5%ずつ組み込まれ、90%を日本債券、先進国債券、短期金融資産が占める安定重視のバランスファンドです。全体の60%は日本債券で構成されています。

債券の比率が高いため、値動きをかなり抑えて運用する投資信託です。利益もそれほど期待できませんが、安定性を優先したい場合に役立ちます。

<>(公式サイト)

・SMT ゴールドインデックス・オープン(為替ヘッジあり)……「有事の金」で運用するファンド

金価格への連動を目指す投資信託です。為替変動による影響を軽減(為替ヘッジ)するために円ベースで運用されており、価格変動を抑えながら金に投資できます。

金は経済危機や戦争、急激な景気後退などに強く、「有事の金」と呼ばれます。リスク回避の場面に買われやすく、他の運用資産の下落を補う役目が期待できます。現物資産としての希少価値もあり、長期的には上昇を続けてきました。

(公式サイト)

夫婦で積立NISA・一般NISAを始めるときのおすすめポートフォリオ例

上述したおすすめ銘柄を、夫婦でどのように組み合わせていったら良いかを考えていきます。

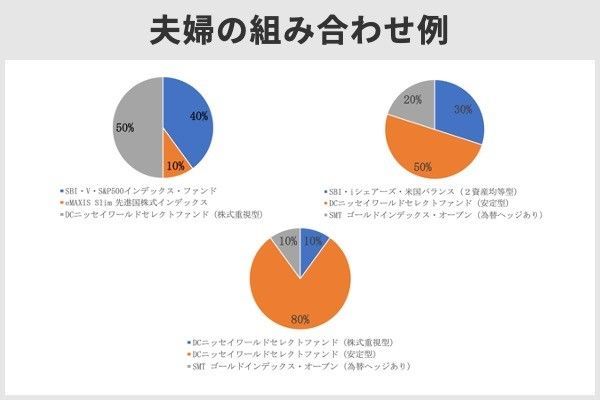

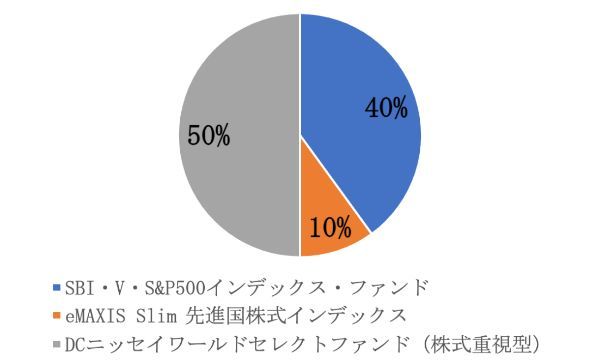

夫婦のポートフォリオ例1……夫婦ともにつみたてNISAで20年後の老後資金2,000万円が目的

20年後の老後資金を目的にする場合、運用期間が長期になるため、リスクを取って投資できる組み合わせを考えましょう。ここでは、夫婦2人ともつみたてNISAを利用することを想定します。

・eMAXIS Slim 先進国株式インデックス……40%

・DCニッセイワールドセレクトファンド(株式重視型)……10%

<妻>つみたてNISA……毎月2万円

・SBI・V・S&P500インデックス・ファンド……50%

・eMAXIS Slim 先進国株式インデックス……40%

・DCニッセイワールドセレクトファンド(株式重視型)……10%

老後資金のために夫婦で2,000万円(1人1,000万円)を目指すことを考え、全体的にリスクをとった組み合わせです。

特にS&P500や先進国株式のインデックスファンドは変動性が大きいものの、長期的にハイリターンを目指せる資産として組み入れています。どちらも過去3年の年平均リターンは18%前後と高い利回りを発揮しています。株式重視型のバランスファンドも年平均8.8%と高リターンです(2022年5月18日時点)。

それでも値動きの大きくなりやすい組み合わせのため、あまり気にせず長期的な目線で積立を続けることが大切です。

國村功志(ファイナンシャル・プランナー)

(公式サイト)

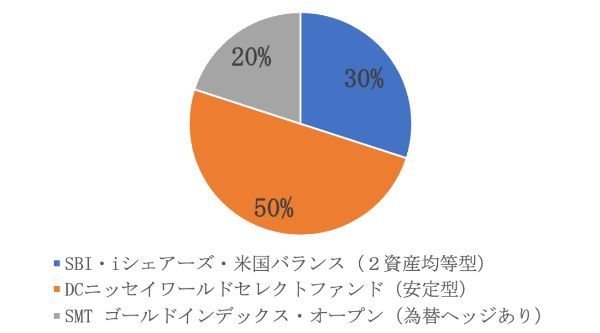

夫婦のポートフォリオ例2……つみたてNISAと一般NISAの併用で10年後の大学費用550万円が目的

教育資金を目的に運用する場合、リスクは抑え気味に考えましょう。10年間運用できるとはいえ、大学進学時期は決まっているため、リスクを抑えておくほうが無難です。

ここでは、つみたてNISAと一般NISAの利用を想定しています。

<妻>一般NISA…毎月8,000円

・DCニッセイワールドセレクトファンド(株式重視型)……50%

・SMTゴールドインデックス・オープン(為替ヘッジあり)……50%

大学費用は必要な時期が決まっている重要な資金のため、リスクを小さくできる組み合わせにしています。資産配分は日本債券と外国債券だけで70%を占めており、金や短期金融資産を含めれば85%が保守的な資産です。

金を入れているのは、過去に他の資産が大きく値下がりした場面でもあまり下落せず、下値抵抗力が強いためです。他の資産の下落が強まる状況でも、リスクをある程度相殺する働きをするでしょう。

その場合、つみたてNISAで金には投資できませんので、それまで一般NISAで運用していたゴールドインデックスは可能な限り非課税で保有を続け、必要な時期までそのままにしておきましょう。保有していれば、資産全体のリスク低減に役立つはずです。

國村功志(ファイナンシャル・プランナー)

(公式サイト)

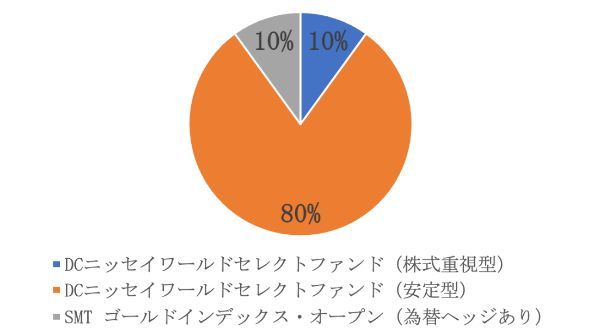

夫婦のポートフォリオ例3……ともに一般NISAで5年後の住宅購入の頭金750万円が目的

住宅購入の頭金は、特定の時期に絶対に必要になるわけではありません。しかし、運用期間がやや短いので、リスクを取りすぎない組み合わせにしましょう。

夫婦2人で一般NISAの利用を想定します。

・SMTゴールドインデックス・オープン(為替ヘッジあり)……40%

<妻>NISA……毎月3万2,000円

・DCニッセイワールドセレクトファンド(安定型)……100%

資産配分のなかで債券や金、短期金融資産は80%を占め、その部分で保守的な運用が期待できます。収益は残り20%の株式で追求するイメージです。

國村功志(ファイナンシャル・プランナー)

(公式サイト)

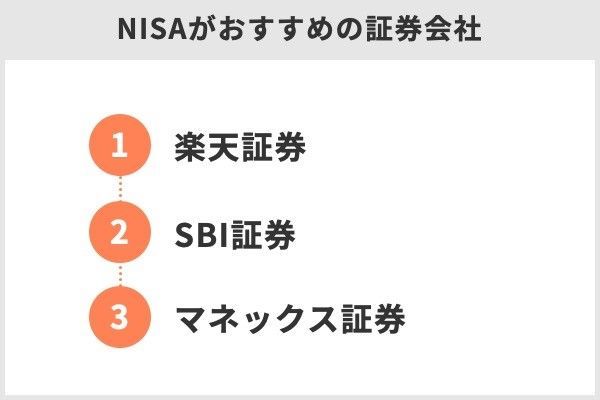

積立NISAと一般NISAにおすすめの証券会社3選

おすすめの証券会社は、楽天証券、SBI証券、マネックス証券です。大手ネット証券として取扱銘柄が豊富にあり、手数料も抑えて取引できます。

|

|

|

||

| つみたてNISA | ◯ | ◯ | ◯ | |

| 投資信託銘柄数 | 181 | 179 | 152 | |

| 積立頻度 | 毎日 毎月 |

毎日 毎週 毎月 |

毎日 毎月 |

|

| 最低積立金額 | 100円 | 100円 | 100円 | |

| 積立金額単位 | 1円 | 1円 | 1円 | |

| ボーナス設定 | ◯ | ◯ | ◯ | |

| 積立スマホ アプリ |

✕ | ◯ | ✕ | |

| 一般NISA | ◯ | ◯ | ◯ | |

| 投資信託 銘柄数 |

2,574 | 2,583 | 1,234 | |

| 投資信託 手数料 |

買付無料 | 売買無料 | 買付無料 | |

| 国内株式 手数料 |

売買無料 | 売買無料 | 売買無料 | |

| IPO投資 | ✕ | ◯ | ◯ | |

| 米国株式 銘柄数 |

4,954 | 5,194 | 4,923 | |

| 米国株式 手数料 |

0.495% | 0.495% | 買付国内取引手数料 全額キャッシュバック 売却0.495% |

|

| 米国ETF | 買付手数料全額 キャッシュバック 売却0.495% |

買付無料 売却0.495% |

||

| 米ドル為替 手数料 |

片道0.25円 | 片道0.25円

住信SBIネット銀行 経由で0.04円 |

片道0.25円 買付無料(暫定) |

|

| 株式スマホ アプリ |

◯ | ◯ | ◯ | |

| その他 | ||||

| クレカ積立 | ◯ 楽天カード |

◯ 三井住友カード |

◯ マネックスカード |

|

| クレカ積立 還元率 |

1.0%

(9月買付分以降、 銘柄により 1.0%または0.2%) |

0.5〜2.0% | 1.1% | |

| クレカ積立還元 ポイント |

楽天ポイント | Vポイント | マネックスポイント | |

| 投信保有 残高還元率 |

10〜500ポイント 毎月末の保有残高が 初めて基準残高に 達した場合に付与 |

銘柄により 最大0.25% 月間平均保有 残高に対して付与 |

銘柄により 最大0.08% 月間平均保有 残高に対して付与 |

|

| 投信保有残高 還元ポイント |

楽天ポイント | 以下から選択 Tポイント Pontaポイント dポイント |

マネックス ポイント |

|

| 公式サイト | 公式サイト | 公式サイト | ||

楽天証券

楽天証券は、楽天市場や楽天銀行でおなじみの楽天グループが運営するネット証券です。総合口座は800万口座以上開設されており、増加傾向が続いています。新規開設者の70%近くは20〜30代で、若い世代から支持を獲得しています。

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、証券総合口座数が800万口座を達成したことをお知らせします。

(引用元:PR TIMES|楽天証券、証券総合口座数 800万口座達成のお知らせ)

・楽天証券のつみたてNISAのメリット・デメリット

楽天証券のつみたてNISAは、投資信託の取扱数が業界No.1水準です。

積立には楽天カードを使え、銘柄により1.0%か0.2%のポイントが付与されます。楽天ポイントをためている人はクレカ積立がお得です。

デメリットはつみたてNISAの専用アプリがないことです。運用状況や資産推移などはウェブサイトにアクセスして確認する必要があります。

・楽天証券の一般NISAのメリット・デメリット

楽天証券は初心者向けの投資情報を多数発信しています。楽天証券が運営する投資情報メディア「トウシル」では、投資入門に関するコンテンツからライフプランや株主優待までさまざまな情報に触れられます。

「トウシル」専用のスマホアプリもあり、気になるキーワードを登録しておけば、興味や目的に合ったコンテンツにアクセスできます。得た知識をNISAで生かせることもあるでしょう。

デメリットは、NISAでIPOに投資できないことです。

Initial Public Offeringの略で、新規公開株式を公募・売り出しすることをいう。

出典:日本証券業協会

楽天証券の良い口コミ

- ポイントが使えてうれしいです!

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 ・男性

- 楽天ポイントの有効活用

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券の良くない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 改悪はやめてほしい

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券は総合口座数と預かり資産残高がネット証券No.1です。業界を牽引するネット証券として多くの人に利用されています。顧客中心主義を掲げ、今後のサービス拡充にも期待できる証券会社です。

出典:SBI証券『2022年3月期第3四半期決算説明資料』

・SBI証券のつみたてNISAのメリット・デメリット

SBI証券のつみたてNISAは、積立頻度を毎日、毎週、毎月の中から選べます。毎月積立よりもきめ細かい時間分散をできるのが特徴です。

投資信託の積立管理を専用の「かんたん積立アプリ」で行えるのもメリットです。アプリを立ち上げてすぐに損益状況を確認できたり、積立の設定を変更できたりします。運用状況を手軽にチェックしたい人には便利でしょう。

デメリットは、還元されるポイントの種類が分かれてしまうことです。

投資信託のクレカ積立ではVポイントが還元され、保有残高に対しては自分で選んだTポイント、Pontaポイント、dポイントのいずれかが還元されます。

Vポイントとその他のポイントは使い方や使い道が違うため、同じポイントで還元を受けられるほうが使い勝手はいいでしょう。

・SBI証券の一般NISAのメリット・デメリット

SBI証券には「テーマキラー!」というサービスがあり、投資テーマを選ぶだけで複数の国内株式に分散投資ができます。5万円、10万円、20万円、30万円のコースがあり、投資金額は有望銘柄10社に自動で配分されます。

一般NISAにも対応しており、株式投資が初めてでも「脱炭素」や「旅行」などのテーマを選ぶだけで、簡単に個別株にチャレンジできます。ただし売却時は0.55%の手数料がかかります。

米国株でもテーマに関連する銘柄を検索できるようになっています。「テーマキラー!」のようにまとめて投資はできませんが、関連銘柄が分からなくても簡単に調べられて便利です。

SBI証券の良い口コミ

- すべてがハイレベルで満足!

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントがたまる

-

三井住友カードで積立をすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券は取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券の良くない口コミ

- 連携カードを増やしてほしい

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

マネックス証券はこれまで着実に利用者を増やし、開設口座は200万口座以上です。お手頃な手数料と充実した商品で、主要ネット証券の一角を担っています。未経験者から投資経験者までが利用できる多様なサービスが特徴です。

出典:マネックス証券

・マネックス証券のつみたてNISAのメリット・デメリット

マネックス証券は、クレカ積立のポイント還元率が高いネット証券です。ゴールドカードやプラチナカードを除く通常カードでは、1.1%が還元され最も高くなっています。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

たまったポイントは国内株の売買手数料に充当できたり、ビットコインなどの暗号資産に交換できたりします。他社のポイントカードへの交換や日本赤十字社などへの寄付にも使えます。

デメリットは、楽天証券やSBI証券と比べて投資信託の銘柄数がやや少ないことです。しかし人気商品は一通りそろっているため、それほど大きなデメリットにはならないでしょう。

・マネックス証券の一般NISAのメリット・デメリット

マネックス証券の一般NISAは、米国株と米国ETFの買付手数料が全額キャッシュバックされます。楽天証券とSBI証券は、米国ETFのみ買付手数料が無料です。

米ドルの買付為替手数料も無料です。日本円から直接買い付けても無料になるため、米国株や米国ETFに投資しやすい証券会社です。ただし為替手数料無料は定期的に見直されており、通常の手数料体系に戻る可能性があることは注意しましょう。

デメリットは、投資信託の銘柄数が少ないことです。楽天証券やSBI証券と比べると半分以下のため、投資信託メインで利用するなら他社がいいでしょう。とはいえ対面型の金融機関と比べれば銘柄数は十分です。購入したい商品があるかチェックして利用しましょう。

マネックス証券の口コミ

- 豊富な商品ラインナップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

積立NISAと一般NISAはどう違う?どっちがどんな人におすすめ?

NISAは全部で3種類あります。成人はつみたてNISAか一般NISAのどちらかを利用でき、未成年者はジュニアNISAを利用できます。

NISAとは?開設できるのは1人1口座

つみたてNISA、一般NISA、ジュニアNISAは、全ての金融機関を合わせて1人1口座までしか開設できません。成人の場合は、つみたてNISAか一般NISAを選んで口座開設できます。

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 利用できる年齢 | 20歳以上(2023年〜18歳以上) | 19歳以下(2023年〜17歳以下) | |

| 口座開設できる数 | いずれか1人1口座まで | ||

| 非課税期間 | 20年間 | 5年間(ロールオーバーで継続運用可能) | |

| 年間投資上限額 | 40万円 | 120万円 | 80万円 |

| 投資できる商品 | 一定の投資信託 | 上場株式、ETF、投資信託、リートなど | |

| 買付方法 | 積立投資 | 通常の買付・積立投資 | |

| 払出し制限 | なし | 18歳まで不可(2024年〜制限なし) | |

子供がいる家庭では、子供の口座として未成年者用のジュニアNISAも利用できます。ただし2024年以降は既存口座での新規投資も新規口座開設もできなくなります。

2024年以降、ジュニアNISAでは、新規購入ができません。なお、2024年以降、当初の非課税期間(5年間)の満了を迎えても、18歳になるまで引き続き非課税で保有できます。

出典:金融庁

つみたてNISAと一般NISAの違い

・投資できる金額

投資できる金額はつみたてNISAが年間40万円まで、一般NISAが年間120万円までです。

つみたてNISAの買付方法は積立投資のみのため、毎月同額を購入するなら月額3万3,333円が上限です。それに対して一般NISAは、積立でも一括でも120万円の範囲内なら自由に投資できます。

このためつみたてNISAは少額で淡々と積立投資をしたい場合、一般NISAはまとまった金額での投資もしたい場合の選択肢になります。非課税期間や投資できる商品も違うため、比較してどちらかを選びましょう。

・非課税期間

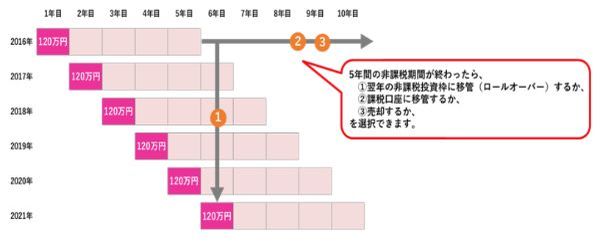

非課税期間はつみたてNISAが20年間、一般NISAが5年間です。投資をした年から非課税期間の間であれば、利益に税金がかからず売却できます。

一般NISAは5年間の非課税期間が終了しても、商品を保有したまま翌年に持ち越して、もう5年間非課税で保有し続けられます。これをロールオーバーといいます。

つみたてNISAにはロールオーバーの仕組みはありませんが、もともと非課税期間が20年間と長いため、長期投資に向いています。

・投資できる商品

投資できる商品はつみたてNISAが一定の投資信託、一般NISAが投資信託全般と国内外の株式などにも投資できます。

つみたてNISAの一定の投資信託とは、国の基準をクリアした商品です。長期・積立・分散投資に適した投資信託で、シンプルな商品のみが採用されています。

それに対して、一般NISAは種類に限らずさまざまな投資信託を購入でき、初心者向けのものから投資経験者向けのものまで選べます。国内外の上場株式やETF、リートにも投資でき、いろいろな商品にチャレンジできるでしょう。

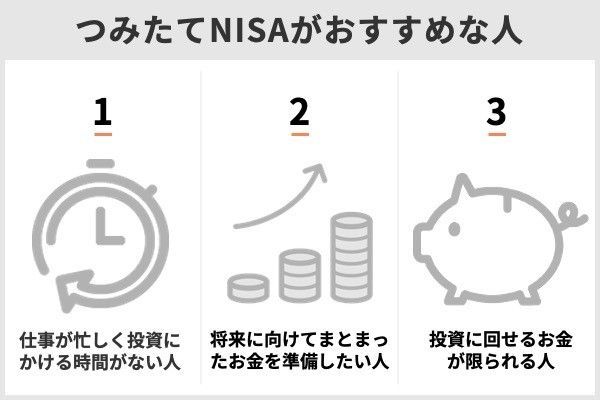

つみたてNISAがおすすめの人

・仕事が忙しく投資にかける時間がない人

つみたてNISAは一定間隔で積立を行っていく制度であり、投資タイミングを考える必要がないため投資にかける時間がない人におすすめです。最初に設定をすれば、あとは淡々と積立を続けていくだけなので、投資に時間を取られることがありません。

・将来に向けてまとまったお金を準備したい人

つみたてNISAは将来必要になるお金を少額からコツコツ準備できるため、夫婦生活を送りながら少しずつ準備したい場合に向いているでしょう。

将来のお金は貯金でも準備できますが、長期間積み立てられるならつみたてNISAを利用すれば長期投資によって預貯金より高い利回りを期待でき、より早く目標金額への到達を目指せます。

・収入から投資に回せるお金が限られる人

つみたてNISAは、年間投資上限額が40万円です。投資額を月々に換算すれば、3万3,333円と比較的少額のため、パートとして働く主婦など収入から投資に回せるお金が限られる人に向いています。

積立額は無理のない範囲で設定し、なるべく長く続けることがポイントです。初めは少額でも長く続けるほど運用益が増えていきやすくなるでしょう。

一般NISAがおすすめの人

・株式やETFに投資したい人

株式やETFに投資したい人は、一般NISAを利用しましょう。つみたてNISAでもETFに投資できる証券会社はありますが、銘柄数が限られていることやETFが積立に向かないことから選択肢としてあまり考えられません。

楽天証券、SBI証券、マネックス証券の一般NISAでは、国内株式の売買手数料が無料で、米国ETFの買付手数料も無料です。通常の口座よりお得に取引できるため、株式やETFに投資したい人は一般NISAがおすすめです。

・余裕資金が多い人

一般NISAは年間120万円まで投資できるため、収入の高い家庭や共働きで余裕資金の多い人に向いています。

投資資金にゆとりがあれば、120万円の投資枠を有効に使えます。積立でも一括でも投資できるので、例えば普段は積立で投資し、大きく下がったときにまとまった金額で購入するといったことが考えられます。

・短期間で利益を出したい人

一般NISAは個別株のようなハイリスク商品にも投資でき、短期間で利益を狙う投資ができます。

つみたてNISAの場合は長期積立投資を前提としており、短期的な利益を狙った投資には向きません。一般NISAなら、狙ったタイミングで投資ができます。非課税枠が多いため、まとまった投資にも向いています。

ただし、非課税枠は一度使うと復活しません。120万円のうち100万円を利用すれば、売却してもその年の残りの非課税枠は20万円です。

NISA口座の利用限度額(非課税投資枠)は一人年間120万円とされており、ある年にNISA口座で120万円分の株式・投資信託等を購入した場合、購入した金融商品を売却しても、その年は、NISA口座で再度購入することはできません(一度消費した非課税投資枠は、購入した金融商品を売却しても復活しません。)。 ただし、翌年の1月以降であれば、新たな非課税投資枠により、120万円まで株式や投資信託等の買付けができます。

出典:金融庁

このため1年以内に売買を繰り返せば、非課税枠を超えてしまう可能性があります。その場合は買付できないか、超えた分を通常の課税口座で買付することになるので注意しましょう。

2024年からは2階建の新NISAがスタート

つみたてNISAは、これまで2037年まで投資(口座開設)できたのが、2042年まで5年間延長されます。それ以外の変更点はありません。

一般NISAも5年間延長され、2028年まで投資(口座開設)できるようになります。しかし非課税枠が2階建てになり、大きく変わります。

総額の非課税枠は年間122万円に拡大され、1階部分で20万円、2階部分で102万円に分かれます。1階はつみたてNISAと同じ対象商品で積立のみ、2階部分は現行の一般NISAと同じく、株式やETF、投資信託を購入できます。

・1階部分で購入できる金額(非課税投資枠)は年間20万円まで、2階部分で購入できる金額(非課税投資枠)は年間102万円までです。

・また、より多くの方に長期・積立・分散投資を経験していただくために、原則として、2階部分を利用するためには、1階部分での積立投資を行う必要があります。

出典:金融庁

ただしその場合は、非課税枠が102万円のみとなり、2階でも個別株にしか投資できなくなります。投資信託やETFなど他の商品への投資ができなくなりますので注意しましょう。

國村功志(ファイナンシャル・プランナー)

夫婦でつみたてNISA・一般NISAを始めるときのデメリットと注意点

デメリット…運用資産が同時に値下がる可能性がある

投資商品は、多かれ少なかれ元本が変動します。夫婦でNISAをしていれば、同時に下がる場面もあるでしょう。

國村功志(ファイナンシャル・プランナー)

注意点1……始める前に話し合い目線を合わせる

夫婦で始める前に、将来のことを話し合って2人の目線を合わせてスタートすることが大切です。何のためにNISAをするのか、いつ使うお金なのか、そのお金で何ができるのかといったことを話し合い、一緒に同じ方向に進みましょう。

注意点2……運用がうまくいかないときでも途中でやめない

投資をしていると必ず運用がうまくいかないときはあります。そのようなときでも途中でやめず、長い目で続けていきましょう。

投資は常に運用がうまくいくものではありません。短期的な利益のためならまだしも、将来を見据えて始めたなら、途中経過にそれほど気を取られる必要はありません。

國村功志(ファイナンシャル・プランナー)

夫婦でNISAを始めるときによくあるQ&A

2人で始めれば年間の非課税枠は最大240万円となり、口座が2つあることで資産配分や投資方法の幅も広がります。老後資金用と教育資金用など、目的ごとの投資もしやすくなるでしょう。

つみたてNISAの商品は限定されているため、投資したいものがない場合は一般NISAが選択肢になります。しかし、投資目的を考えて選ぶことも大切です。例えば、老後に向けて長期で運用するものは、つみたてNISAが適しています。

非課税枠はつみたてNISAが年間40万円、一般NISAが年間120万円のため、投資可能額も考慮して決めましょう。

つみたてNISAは投資信託とごく一部のETFのみが対象商品です。一般NISAなら国内外の上場株式やETF、リートにも投資でき、つみたてNISAで対象外の投資信託も購入できます。

投資可能額は使用予定資金や余裕資金の中から捻出し、リスクとリターンのバランスを考えて投資しましょう。

20年間の非課税期間を生かしてなるべく長く積み立てることで、運用益が増えていくことを期待できます。

【こちらの記事も読まれています】