日本では少額から始められる投資「つみたてNISA」が注目を集めています。しかし、興味はあるけれど投資の基礎が分からず一歩が踏み出せない人も少なくありません。そこで、本稿では馴染みの深い主要銀行をピックアップ。みずほ銀行でつみたてNISAを始めるメリットとデメリットについて解説します。

- みずほ銀行のつみたてNISA取扱商品は4商品6ファンドのみ

- 最低積立金額1,000円からコツコツ積み立てられる

- みずほ銀行のつみたてNISAは対面窓口でのサポートが魅力

- みずほ銀行の普通預金口座があればNISA口座開設はスムーズ

- みずほ銀行でNISA口座開設の手続きはネットで簡単

目次

- みずほ銀行の積立NISA

- みずほ銀行で積立NISAを始めるメリット4つ

- みずほ銀行で積立NISAを始める4つのデメリット

- みずほ銀行の積立NISAの全銘柄紹介

- たわらノーロード日経225

- 野村つみたて外国株投信

- たわらノーロードバランス(堅実型)

- たわらノーロードバランス(積極型)

- たわらノーロードバランス(標準型)

- キャピタル世界株式ファンド(DC年金つみたて専用)

- みずほ銀行で積立NISAを始める手順

- みずほ銀行の積立NISAがおすすめの人は?

- 積立NISAを始めるときのおすすめ証券会社

- その他の銀行や総合証券との比較

- 積立NISAとは?誰でもできる?

- みずほ銀行で始める積立NISA !よくあるQ&Aとは?

みずほ銀行の積立NISA

つみたてNISAは銀行やネット証券会社、総合証券会社で取り扱っており、金融機関により取り扱っている銘柄の種類や本数に違いがあります。

みずほ銀行のつみたてNISAは、毎月最低1,000円から積み立て可能です。少額でも10年、20年と長い年数をかけて積み立てていけば、普通預金で貯めていくよりも大きな利益が期待できるでしょう。

参考:みずほ銀行「みずほで始めるつみたてNISA

では、平均年利回りが1%で、毎月1,000円を20年積み立てた場合、いくら利益が出るのか計算してみましょう。金融庁の資産シミュレーションを参考にして算出します。

20年後、元本が24万円、運用収益2万5561円、総額26万5,561円という結果になりました。

普通預金の場合、金利が年0.001%だとすると、20年経っても総額24万2.4円にしかならないため、つみたてNISAの資産運用が効果的であることがわかります。

| 会社名 | 株式会社みずほ銀行 |

|---|---|

| 代表者 | 加藤 勝彦 |

| 本店 | 東京都千代田区大手町1丁目5番5号大手町タワー |

| 資本金 | 1兆4,040億円(2022年3月31日現在) |

| 決算期 | 3月 |

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

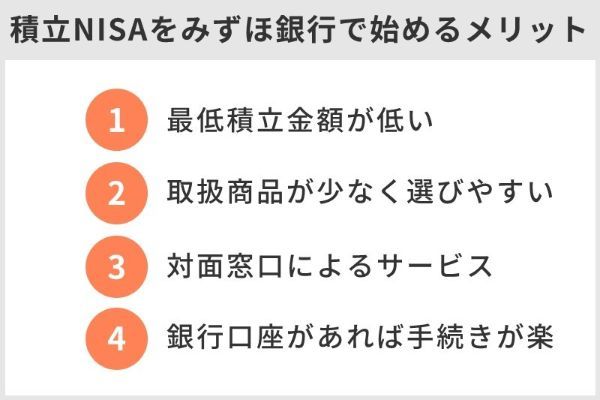

みずほ銀行で積立NISAを始めるメリット4つ

みずほ銀行でつみたてNISAを始めるメリットは以下の4つです。

- 最低積立金額が低いので始めやすい

- 取扱商品が少なく選びやすい

- 対面窓口でサポートを受けられる

- みずほ銀行口座を開設していれば手続きがスムーズ

では、一つひとつ説明していきましょう。

最低積立金額が低いので始めやすい

つみたてNISAを始める際におさえておきたいポイントが、最低積立金額です。各金融機関で最低積立金額には違いがあり、三井住友信託銀行の最低積立金額は1万円に設定されています。

まずは少額から始めたいと思っている投資初心者にとっては、安心できる数字です。また、まとまったお金がない方でも始めやすく、毎月少額でコツコツと積立を継続できる点が評価できます。

取扱商品が少なく選びやすい

つみたてNISAには数多くの商品があり、ネット証券大手の楽天証券やSBI証券では180本近い商品数を揃えています。投資を始めるには、各商品の特徴を理解することが大切です。資産運用の期間や目的、投資に充てられる資金などは人によって違います。

一概にこの商品がいいとは言いきれないため、商品を選ぶことは投資初心者にとって簡単なことではありません。

対面窓口でサポートを受けられる

つみたてNISAで100本以上の取り扱い本数を持つ金融機関は、ほとんどがネット証券会社です。ネット証券は対面窓口がなく、口座開設手続きや購入をネット上で進めていかなければならないので、ある程度知識がなければ難しいのがデメリットです。投資初心者にとっては、ネットだけで取引を進めるのは不安があるでしょう。

みずほ銀行なら対面窓口があり、スタッフの説明を受けながら取引が始められます。窓口によって土日も対応しているところもあり、平日忙しい方もサポートを受けられる環境です。また、スマートフォンやパソコンから来店予約もできるので、窓口に並ぶ必要もなく、スムーズに手続きすることができます。

参考:みずほ銀行「来店予約サービス」

みずほ銀行口座を開設していれば手続きがスムーズ

つみたてNISAを始めるにはNISA専用口座を開設する必要があります。手続きには下記の書類の提出が必要です。

個人番号(マイナンバーカード)

または

個人番号通知カード+運転免許証や各種健康保険証などの本人確認書類

どちらも印鑑が必要です。

審査に通れば口座開設完了ですが、書類を準備しなければなりません。もし、みずほ銀行の普通預金口座を保有していれば、つみたてNISAの口座開設はスムーズです。

参考:みずほ銀行「つみたてNISAとは」

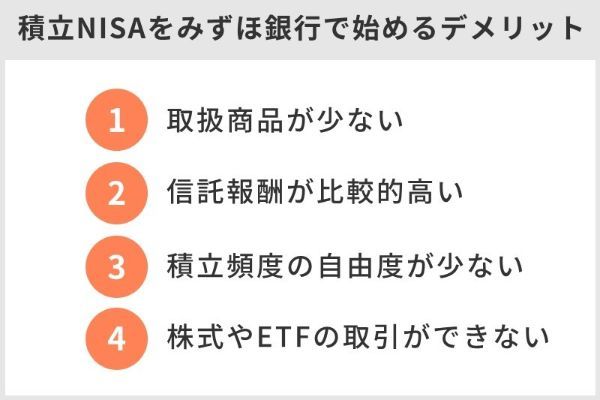

みずほ銀行で積立NISAを始める4つのデメリット

つみたてNISAをみずほ銀行で始めるうえではデメリットもあります。デメリットは以下の4つです。

- つみたてNISAの取扱商品が少ない

- 取扱商品の信託報酬が高い

- 積立頻度の自由度が少ない

- 株式やETFの取引ができない

ポイントは、商品の取り扱い本数や信託報酬の額、また運用実績などです。ある程度投資の知識があり、自由度の高い投資をしたい方は、希望に叶う商品が見つからない可能性があります。みずほ銀行の取引ではどんな点がデメリットになるのか、重要な項目ごとに確認しましょう。

積立NISAの取扱商品が少ない

みずほ銀行のつみたてNISA商品は、投資信託4商品6ファンドだけです。ネット証券である楽天証券は181本、SBI証券は183本、総合証券のSMBC日興証券は158本の取り扱いがあります。本数の差は40倍近くあり、みずほ銀行で取引した場合の選択肢の少なさが目立ちます。

取扱商品の信託報酬が高い

みずほ銀行の商品は信託報酬が比較的高いのが特徴です。

信託報酬とは、投資信託を管理、運用する投資家に支払う経費のことです。金額は総資産額に対しての割合で決まっており、信託財産から差し引かれます。信託報酬が少ないほど、管理費用が少なくて済みます。

みずほ銀行の中で信託報酬が最も低いのが、「たわらノーロード日経225」で年率0.187%、最も高いのが「キャピタル世界株式ファンド」で年率1.085%です。みずほ銀行では取り扱っていない「eMAXIS Slim 先進国」の信託報酬は年率0.118%なので、他の金融機関で購入できる商品に比べると、みずほ銀行の商品がとりわけお得だとは言い切れません。

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

引用:信託報酬│初めてでもわかりやすい用語集│SMBC日興証券

積立頻度の自由度が少ない

つみたてNISAでは決められた積立頻度で、指定した金額を積み立てていくよう定められた制度です。みずほ銀行を含む多くの金融機関では、積立頻度を「毎月」に設定しています。しかし金融機関によっては、より積立頻度の高いところもあります。

例として挙げると、SBI証券では毎日、毎週、毎月の3パターン、大和証券では毎日、毎週、毎月、隔月、3カ月、4カ月、6カ月ごとの7パターンから選べる自由度があります。

株式やETFの取引ができない

つみたてNISAからスタートして、将来的に株式やETF(上場投資信託)などの資産運用を検討している人もいるでしょう。しかしながら、みずほ銀行に限ったことではありませんが、銀行で取り扱っている商品は、ほんの一部の金融商品のみで、株式の取引は取り扱っていません。

つみたてNISAを同じ年度内でみずほ銀行とその他の証券会社で取引するのは不可能ですが、つみたてNISAをみずほ銀行で、その他の証券会社の課税口座で株式の取引をすることは可能です。

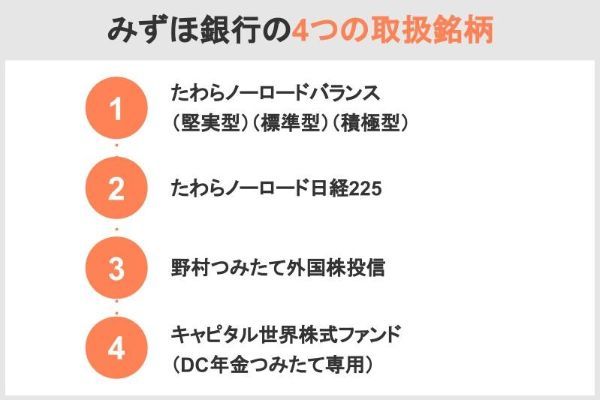

みずほ銀行の積立NISAの全銘柄紹介

みずほ銀行で取り扱いのあるつみたてNISAの全商品は以下の通りです。

| 銘柄名 | 信託報酬 |

|---|---|

| たわらノーロードバランス (堅実型)(標準型)(積極型) |

年率0.242% |

| たわらノーロード日経225 | 年率0.187% |

| 野村つみたて外国株投信 | 年率0.209% |

| キャピタル世界株式ファンド (DC年金つみたて専用) |

年率1.085%程度 |

「つみたてNISA」で購入できる商品は、長期の積立・分散投資に適した金融庁の認可を得た商品に限られています。みずほ銀行では、これから投資を始められるお客さまにも適した投資信託4商品6ファンドを厳選しています。いずれも購入時にかかる手数料は0円です。

(出典:つみたてNISA商品ラインアップ | みずほ銀行)

それぞれの商品の特徴や、運用に向いている人を解説します。

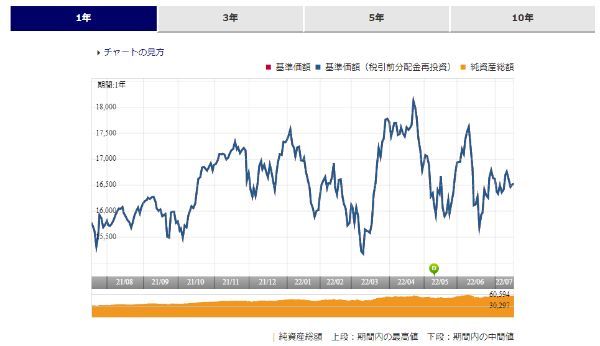

たわらノーロード日経225

銘柄名の「たわら」は社内公募によって選ばれ「親しみがありコツコツと蓄える」というイメージから生まれた名前です。運用会社のアセットマネジメントOneは、2016年にみずほ信託銀行の資産運用部門や旧みずほ投信投資顧問株式会社などが統合してできました。みずほ銀行の株の純資産額が、総資産ランキングで上位にのぼるのも信頼できるポイントの1つです。

| 銘柄 | たわらノーロード日経225 |

|---|---|

| 運用会社 | アセットマネジメントOne |

| 特色 | 日経平均株価(日経225)の値動きに合わせた運用成果を目指す |

| 純資産総額 | 680億4,100円 |

| 基準価格 | 1万5,758円 |

| 投資対象 | 国内株式 |

| 信託報酬 | 年率0.187% |

| トータルリターン | 1年:-6.74%、3年:+9.24%、5年:+7.47% |

同商品の主要投資対象は日本株式で、日経平均株価(日経225)と連動し値動きが分かりやすいため、初心者向けの商品だと言えます。日経225とは日経平均株価の略称で、日本株式市場の代表的な225銘柄のことを表しています。

同商品は購入手数料がかからないノーロードタイプで、換金手数料や信託財産留保額もないため、運用コストは低めです。そのため、長期的な資産運用をしたい方に向いている商品だと言えます。

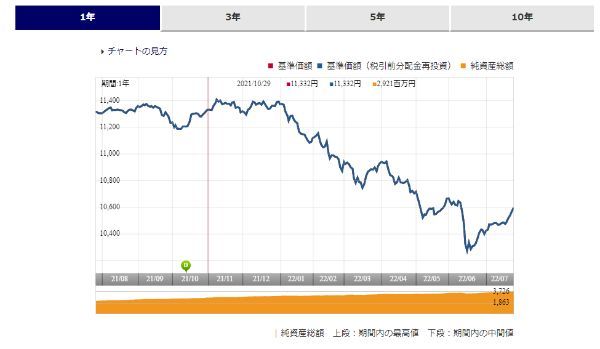

野村つみたて外国株投信

「野村つみたて外国株投信」は、日本以外の先進国や新興国の株式に投資できる商品です。MSCI ACWI(除く日本、配当込み、円換算ベース)の動きをとらえ、成果を出すことを目的としています。

MSCI ACWIとはMSCIオール・カントリー・ワールド・インデックスのことで、アメリカの金融サービス企業MSCI Inc.が算出し公表する株価指数です。

株価指数は世界の先進国23ヵ国と新興国24ヵ国の株式の総合投資収益をもとに計算されています。2022年5月段階で、海外株式に96%、海外リートとその他に2%ずつ投資されています。

| 銘柄 | 野村つみたて外国株投信 |

|---|---|

| 運用会社 | 野村アセットマネジメント |

| 特色 | 世界の株価に合わせた運用成果を目指す |

| 純資産総額 | 617億2,600万円 |

| 基準価格 | 1万7,145円 |

| 投資対象 | 海外株式 |

| 信託報酬 | 年率0.209% |

| トータルリターン | 1年:+5.46%、3年:+15.96%、5年:― |

国別の投資比率をみると、アメリカが半数以上を占め、イギリス、カナダ、スイス、フランスと続きます。日本株以外で世界全体に投資したい方、先進国をメインに新興国にも投資したい方におすすめです。

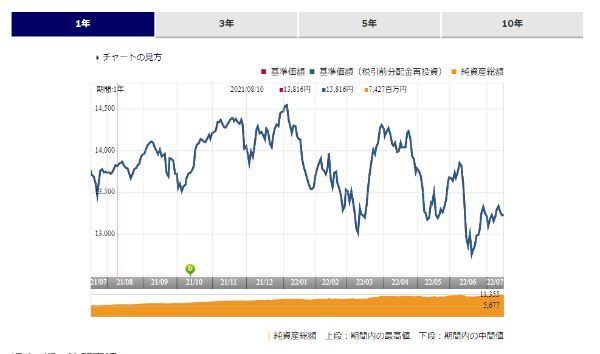

たわらノーロードバランス(堅実型)

「たわらノーロードバランス(堅実型)」は、国内外の債券、株式、リート(REIT)に投資できるインデックス型の商品です。リートとは不動産投資信託のことで、複数の不動産をまとめたファンドに対して投資ができます。

| 銘柄 | たわらノーロードバランス(堅実型) |

|---|---|

| 運用会社 | アセットマネジメントOne |

| 特色 | 代表的なインデックスに連動した運用成果を目指す |

| 純資産総額 | 37億9,500万円 |

| 基準価格 | 1万667円 |

| 投資対象 | 国内や海外の債券・株式・リートの8資産 |

| 信託報酬 | 年率0.242% |

| トータルリターン | 1年:-6.98%、3年:+0.30%、5年:― |

みずほ銀行の「たわらノーロードバランス」は堅実型、積極型、標準型の3種類があり、それぞれ投資配分が異なります。「たわらノーロードバランス(堅実型)」は、債券の配分比率が大きく、2021年10月時点で35%を国内債券、43%を海外債券に投資しているのが特徴です。

また、為替の影響を避ける為替ヘッジのあるものとないものを両方組み合わせ、堅実に運用できるよう設定しています。そのため、より為替変動を避けて長期的に堅実な運用したい方に向いている商品です。

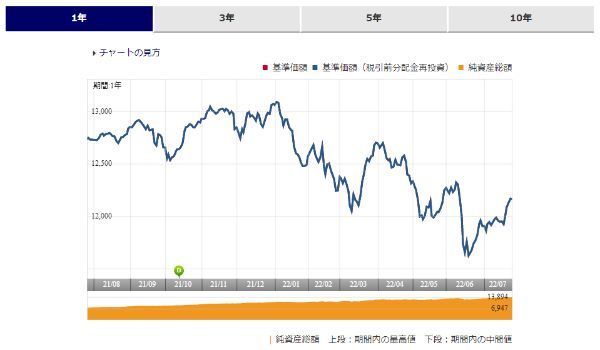

たわらノーロードバランス(積極型)

「たわらノーロードバランス(積極型)」も、国内外の債券、株式、リート(不動産投資信託)に投資します。「たわらノーロードバランス(堅実型)」と同様に為替ヘッジがあるものとないものを含む商品です。

| 銘柄 | たわらノーロードバランス(積極型) |

|---|---|

| 運用会社 | アセットマネジメントOne |

| 特色 | 代表的なインデックスに連動した運用成果を目指す |

| 純資産総額 | 119億7,200万円 |

| 基準価格 | 1万3,727円 |

| 投資対象 | 国内や海外の債券・株式・リートの8資産 |

| 信託報酬 | 年率0.242% |

| トータルリターン | 1年:-2.85%、3年:+7.68%、5年:― |

積極型の特徴は、国内外の株式やリートへの投資比率が大きく、堅実型よりも積極的な運用ができるところにあります。そのため、2021年10月時点で海外株式への投資が最も多く41%、次に多いのが海外債券で16%です。

配分比率12~13%の資産クラスは3つあり、国内株式や、国内リート、海外リートにあたります。堅実型の配分比率では35%を占め占めていた国内債券は2%にとどまっているのが違いです。景気が上向きのときは高い利益が期待できますが、悪化した場合にはマイナスの影響も出る可能性もあるため、リスクをふまえて運用していく必要があります。

たわらノーロードバランス(標準型)

「たわらノーロードバランス(標準型)」も、国内外の債券や株式、リートに投資できる商品です。これまでに紹介した「たわらノーロードバランス」の堅実型、積極型の中間にあたります。

| 銘柄 | たわらノーロードバランス(標準型) |

|---|---|

| 運用会社 | アセットマネジメントOne |

| 特色 | 代表的なインデックスに連動した運用成果を目指す |

| 純資産総額 | 142億6,400万円 |

| 基準価格 | 1万2,325円 |

| 投資対象 | 国内や海外の債券・株式・リートの8資産 |

| 信託報酬 | 年率0.242% |

| トータルリターン | 1年:-5.49%、3年:+4.09%、5年:― |

標準型の特徴は、堅実型よりも株式やリートへの投資比率が高く、積極型よりも債券比率を高めている点です。2021年10月時点で海外債券への投資比率が最も高く32%、次に多いのが海外株式で28%です。やや数値は減りますが国内債券に16%投資しています。

資産配分比率の高い資産価値が落ちた場合は、基準価格よりも下回るリスクを念頭に入れておくことが必要です。そのため、ある程度リスクを覚悟しながら、バランスよく運用して利益を出していきたい方に向いている商品と言えるでしょう。

キャピタル世界株式ファンド(DC年金つみたて専用)

「キャピタル世界株式ファンド(DC年金つみたて専用)」は、新興国を含む海外の株式を中心に投資できるアクティブファンドです。

さまざまな企業を調査、分析し組入銘柄を決定するため、大きなリターンが得られる可能性があるのが魅力です。また、複数のポートフォリオを組み合わせることによって、リスク軽減を図っています。

| 銘柄 | キャピタル世界株式ファンド (DC年金つみたて専用) |

|---|---|

| 運用会社 | キャピタル・インターナショナル |

| 特色 | 90年以上の歴史をもつキャピタル・グループの商品。 世界株式への分散投資を行い、安定的な運用成果を目指す |

| 純資産総額 | 297億2,800万円 |

| 基準価格 | 2万3,006円 |

| 投資対象 | 海外株式 |

| 信託報酬 | 年率1.085%程度 |

| トータルリターン | 1年:-4.27 %、3年:+16.18 %%、5年:+12.34% |

運用元のキャピタル・グループは1931年にアメリカで創設された資産運用会社です。今も2021年6月末の時点で2兆6,000億米ドルの運用資産を抱えています。90年以上の歴史を持つキャピタル・グループの運用力を活用した安定的な投資をしたい方に向いている商品です。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

みずほ銀行で積立NISAを始める手順

では具体的な手続きの手順を紹介していきましょう。

みずほ銀行の普通預金口座を持っている場合

みずほ銀行の普通預金口座を持っている人は以下の手順でつみたてNISAを始められます。

みずほ銀行の普通預金口座を持っていない場合

みずほ銀行の口座がない満18歳以上で、本人確認書類に記載されている住所に住んでおり、かつ日本国籍を保有していれば、アプリで簡単に口座開設可能です。

最短、申込日+3日で投資信託口座の開設と積立投資信託の申込が完了します。

引用:投資信託口座開設・積立投信申込サービス | みずほ銀行

みずほ銀行の積立NISAがおすすめの人は?

下記のような条件にあてはまる人はみずほ銀行のつみたてNISAがおすすめです。

・みずほ銀行の普通預金口座を所有しており、証券口座の開設をスムーズに進めたい

・自力で手続きや運用をするのが不安である

・対面窓口で相談しながら進めたい

・少ない銘柄の中から選びたい

・信託報酬や手数料がかかっても構わない

・投資信託以外に投資する予定がない

・オペレーター対応に実績のある金融機関で取引したい

投資初心者にとって、最初の一歩を踏み出すのは勇気がいります。もし、みずほ銀行の普通預金口座を保有しているのであれば、NISA口座はすぐに開設できます。また、普通預金口座がなくても、スマートフォンやパソコンから手続きができて便利です。

積立NISAを始めるときのおすすめ証券会社

ネット証券会社と比較してみましょう。つみたてNISAや一般NISAは、さまざまな証券会社で取り扱っています。以下はその10社です。

・SBI証券

・楽天証券

・松井証券

・マネックス証券

・auカブコム証券

・岡三オンライン

・DMM.com証券

・SMBC日興証券

・大和証券

・野村證券

今回は証券会社の中でもおすすめの5社を紹介します。

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、証券総合口座数が800万口座を達成したことをお知らせします。

(引用元:PR TIMES|楽天証券|楽天証券、証券総合口座数 800万口座達成のお知らせ)

楽天証券の積立NISAに関するいい口コミ

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代・男性

楽天証券の積立NISAに関するよくない口コミ

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

- いちいちホームページにアクセスするのが面倒

-

今のところ、それほどデメリットに感じていることは正直ありません。ただ、いちいち楽天証券のホームページにアクセスするのが面倒くさいと思ったことは多々あります。ログインしなくてはならないのが手間に感じてしまいます。

30代・女性

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- 投資額の変更が面倒

-

いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代・男性

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

20代・男性

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券の積立NISAに関するいい口コミ

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

マネックス証券の積立NISAに関するよくない口コミ

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の積立NISAに関するいい口コミ

- auユーザーにおすすめです

-

auユーザーにおすすめです 「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 手軽にで使いやすい

-

信託報酬の低いインデックスファンドがそろっていたことと、メインバンクとして利用していたスルガ銀行の口座から、手数料がかからずに自動引き落としで積み立てできるのが一番の魅力でした。手続きや操作も簡単で分かりやすかったです。

30代・女性

auカブコム証券の積立NISAに関するよくない口コミ

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券の積立NISAに関するいい口コミ

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、投資やについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

30代・女性

- チャットやQ&Aが使いやすい

-

アプリは画面が見やすく操作性も抜群です。やや情報量が少ない気がしますが……。わからないことがあったときは、電話だけでなくチャットやQ&Aで問題が解決できるので、電話嫌いの自分にぴったりのサービスだと思いました。

30代・その他

松井証券の積立NISAに関するよくない口コミ

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

- ETFがないのが残念

-

松井証券のつみたてNISAでは、ETF(上場投資信託)の取り扱いがありません。ETFの取り扱いをしてほしいと思います。

30代・男性

その他の銀行や総合証券との比較

つみたてNISAの口座は、1人につき1つしか開設できないため、主要な金融機関の特徴をおさえておくことが大切です。ここでは、その他の銀行と総合証券会社を取り上げて比較します。

| 銀行 | 総合証券 | |||

|---|---|---|---|---|

| 金融機関 |

|

|

|

|

| つみたてNISA 取扱い本数 |

12本 | 20本 | 158本 | 22本 |

| 最低設定金額 | 1,000円以上 | 1,000円以上 | 1,000円以上 | 100円以上 |

| 積立頻度 | 毎月 | 毎月 | 毎月 | 毎日、毎週、毎月、隔月、 3・4・6ヵ月ごと |

| 特典 | スーパー普通預金を 利用している場合は、 取引内容に応じて Pontaポイントがたまる |

- | 積立金額に応じて 毎月dポイントがたまる |

- |

| 公式HP | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAとは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

みずほ銀行で始める積立NISA !よくあるQ&Aとは?

取引報告書は取引の都度、取引残高報告書は取引があるときは、3ヵ月に一度、四半期末(3、6、9、12月)の翌月に送られてきます。もし、インターネットバンキングである「みずほダイレクト」に登録していれば、「取引履歴」や「お預かり残高」からも確認できますよ。

低リスク商品では得られるリターンも少ない傾向ですが、10年、20年と続けていけば利益が見込めます。今回のシミュレーションからも、早めに投資を始め、長期間運用することが鍵であることがわかるでしょう。

1.マイナンバー(個人番号)カード

2.個人番号通知カード+顔写真付きの本人確認書類(1種類)

3.個人番号通知カード+顔写真なしの本人確認書類(2種類)

<顔写真付きの本人確認書類>

下記の1種類を提示します。

・運転免許証

・運転経歴証明書(2012年4月1日以降のもの)

・旅券(パスポート)

・在留カード、特別永住者証明書

・各種障害者手帳

・戦疾病者手帳

<顔写真なしの本人確認書類>

いずれか2種類を提示します。

・各種健康保険証

・住民票の写しまたは住民票記載事項証明書

(どちらも発行後6ヵ月以内のもの)

・国民年金手帳

・各種児童扶養手当証書

・母子健康手帳

※いずれの本人確認書類も氏名および住所または生年月日の記載が必要です

また、最低積立金額の低さもメリットの1つです。1,000円から投資できるので、投資初心者でも少しずつ始められます。困ったときは対面窓口やみずほインフォメーションダイヤルでサポートが受けられるのも魅力ですね。

また、みずほ銀行が取り扱っていない商品の中にはより信託報酬が低いものもあるため、コストを抑えて投資したい方には向いていないかもしれません。

・たわらノーロード バランス(堅実型)/(標準型)/(積極型)

・たわらノーロード 日経225

・野村つみたて外国株投信

・キャピタル世界株式ファンド(DC年金つみたて専用)

商品によって異なりますが、4つの商品の主な投資対象は海外や国内の株式、債券、リートなどです。「たわらノーロード バランス」は堅実型、標準型、積極型と3種類のファンドから選べます。名前の通り、堅実型はリターンもリスクの少ない投資です。積極型は標準型と比べてややリスクは高めですが、リターンも期待できるといった特徴があります。

もし、すでにみずほ銀行の普通預金口座を保有していれば、NISA口座をすぐに開設できます。取り扱い本数も少ないため、限られた選択肢から少額で投資を始めたい方は検討してみるのもいいですね。

【こちらの記事も読まれています】