- つみたてNISAの口座は証券会社だけでなく銀行でも開設できる

- 銀行におけるつみたてニーサのデメリットは商品取り扱い数が少なく最低積立金額が高いこと

- 銀行でつみたてニーサ口座を開設すべき人は慣れ親しんだ金融機関で相談しながら投資商品を決めたい人

- ネット証券でつみたてニーサの取引をするとポイントを獲得できる

- ネット証券におけるつみたてNISAの決済はクレジットカードが使える場合がある

積立NISA口座は銀行で開設できる

NISA口座の開設は証券会社のみだと思っている人もいるかもしれませんが、実は、銀行でも口座を開設できます。しかし、冒頭で説明したようにニーサ口座は1人1口座に限られるため、取引するためには金融機関を1社に決めなければなりません。また、NISA口座には一般ニーサとつみたてニーサがありますが、こちらも併用できません。

一般ニーサやつみたてニーサは金融機関によって取り扱いの商品や取り扱い数などが異なります。NISA口座を開設する際には、一般ニーサとつみたてニーサのどちらにするのか、どこの金融機関で口座を開設するのかを考える必要があります。

銀行でつみたてNISAを始める主なデメリットは、取扱商品が少なく最低積立金額が高い点です。その他、積立頻度の選択肢が少ない点や株式の購入ができない点も人によってはデメリットとなります。

金融庁のホームページでは、つみたてNISA取扱金融機関一覧を公表しているため、そこから選ぶことも可能です。

参考:金融庁「つみたてNISA取扱金融機関一覧について」

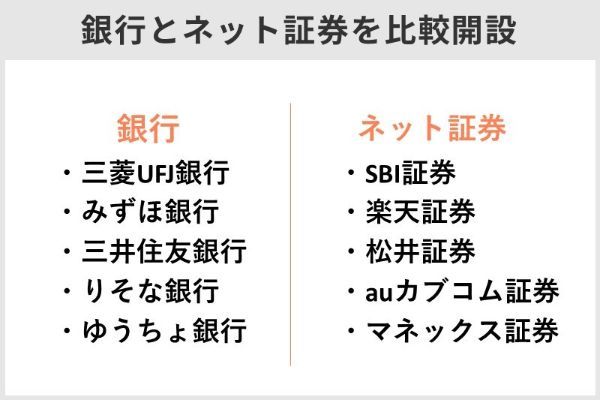

積立NISAを開設できる銀行と証券会社を比較解説

つみたてNISA口座を開設できる主な銀行と証券会社をピックアップしました。今回は以下の銀行とネット証券を比較解説します。

| 銀行 | ネット証券会社 |

|---|---|

| ・三菱UFJ銀行 ・みずほ銀行 ・三井住友銀行 ・りそな銀行 ・ゆうちょ銀行 |

・SBI証券 ・楽天証券 ・松井証券 ・auカブコム証券 ・マネックス証券 |

各金融機関の商品取り扱い数や最低積立金額、積立頻度を比較するので、つみたてNISA口座開設の際に参考にしてください。

銀行vsネット証券!積立NISAの取扱商品数比較

銀行とネット証券では、つみたてNISAの商品取り扱い数はどれぐらい違うのでしょうか?以下の表にまとめました。

| 三菱UFJ銀行 | みずほ銀行 | 三井住友銀行 | りそな銀行 | ゆうちょ銀行 | |

|---|---|---|---|---|---|

| 取扱商品数 | 12 | 6 | 4 | 8 | 12 |

| SBI証券 | 楽天証券 | 松井証券 | auカブコム証券 | マネックス証券 | |

|---|---|---|---|---|---|

| 取扱商品数 | 183 | 181 | 176 | 176 | 154 |

つみたてNISAの商品取り扱い数は、ネット証券の方がかなり多いです。取扱商品数を銀行間で見ると、三菱UFJとゆうちょが最も多く、次いでりそなという順番です。

銀行vsネット証券!積立NISAの最低積立金額比較

次に、つみたてNISAの最低積立金額を比較しましょう。

| 三菱UFJ銀行 | みずほ銀行 | 三井住友銀行 | りそな銀行 | ゆうちょ銀行 | |

|---|---|---|---|---|---|

| 最低積立金額 | 1,000円 | 1,000円 | 1万円 | 1,000円 | 1,000円 |

| SBI証券 | 楽天証券 | 松井証券 | auカブコム証券 | マネックス証券 | |

|---|---|---|---|---|---|

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

銀行では最低積立金額を1,000円からにしているところがほとんどで、三井住友銀行のみ1万円からの取引です。ネット証券では、どこも100円からつみたてNISAを始められます。

銀行vsネット証券!積立NISAの積立頻度比較

つみたてNISAは、長い期間をかけてコツコツ投資することを促進する目的で作られた制度です。そのため、どのくらいのペースで積立するのかを設定できます。ここでは、銀行とネット証券のつみたてNISAにおける積立頻度を比較します。

| 三菱UFJ銀行 | みずほ銀行 | 三井住友銀行 | りそな銀行 | ゆうちょ銀行 | |

|---|---|---|---|---|---|

| 積立頻度 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| SBI証券 | 楽天証券 | 松井証券 | auカブコム証券 | マネックス証券 | |

|---|---|---|---|---|---|

| 積立頻度 | 毎日、毎週、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 | 毎日、毎月 |

銀行はすべてにおいて毎月積立のみで、ネット証券は会社によって毎日、毎週、毎月積立できる会社と毎月積立のみの会社に分かれています。

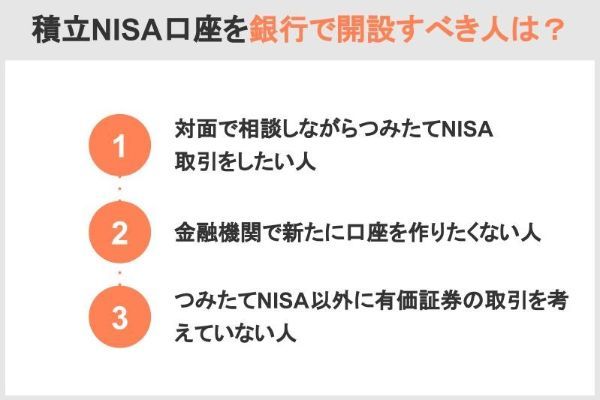

積立NISA口座を銀行で開設すべき人は?

以上のことをふまえて、つみたてNISA口座を銀行で開設すべき人はどんなタイプなのでしょうか?以下の通りとなります。

- 対面で相談しながらつみたてNISA取引をしたい人

- 金融機関で新たに口座を作りたくない人

- つみたてNISA以外に有価証券の取引を考えていない人

銀行であれば対面で相談できます。そして、つみたてNISA以外に投資の予定がなければ、銀行で開設しても不都合はないでしょう。

むしろ、慣れ親しんだ担当者がいることで、安心して取引できるはずです。9時〜15時の銀行が開いている時間に店頭に行ける人にとっては利便性が高いでしょう。

積立NISA口座をネット証券で開設すべき人は?

一方、つみたてNISA口座をネット証券で開設すべき人は、以下のような人が考えられます。

- 豊富な商品の中から選びたい人

- 少額から投資を始めたい人

- 頻繁に購入したい人

- パソコンやスマホの操作に慣れている人

- 今後株式など有価証券の購入を考えている人

ネット証券であればたくさんの商品の中から選べ、自分の判断で好きなときに取引できます。また、パソコンやスマホの操作に慣れており、インターネットを通じて情報収集できる人であれば、ネット証券でのつみたてNISA口座開設で問題ないでしょう。

今後、株式などの購入を考えているのであれば、売買手数料の面からもネット証券がおすすめです。自分の好きな時間や自分のペースで投資したい人は、ネット証券が便利でしょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAおすすめ口座証券会社

ここからは、つみたてNISAの取引におすすめのネット証券を見ていきましょう。主なネット証券としてSBI証券、楽天証券、マネックス証券、松井証券auカブコム証券があります。各ネット証券の特徴やメリットなどをまとめていますので、ぜひ参考にしてみてください。

SBI証券

1998年にソフトバンク(株)とイー・トレード(株)が大沢証券(株)を子会社化して誕生したネット証券です。株式の売買手数料は格安水準で、株式や投資信託の取引でTポイントやPontaポイント、dポイントが貯まります。

つみたてNISAに関しては100円から始められ、積立頻度も毎月、毎週、毎日から選択可能です。この他にもクレジットカード(三井住友カード)で投信積立決済ができ、この場合は決済額に応じてVポイントが付与されます。

各種アプリが充実しているため、情報収集や取引も簡単です。万一取引や操作方法が分からない場合には、サポートデスクで相談できるため安心でしょう。

| つみたてNISA商品取り扱い数 | 183本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月 毎週 毎日 |

| ポイント還元 | Tポイント Pontaポイント dポイント Vポイント |

| クレジットカード積立 | 〇 |

| クレジットカード決済還元率 | 三井住友カード (最大2.0%) |

SBI証券の積立NISAに関するいい口コミ

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

- 提携ポイントを増やしてほしい

-

あえてデメリットをいうなら、もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

楽天証券

楽天証券は主要ネット証券の中で、つみたてNISAを含むNISA口座開設数3年連続1位を誇っています(2022年3月末時点)。楽天ポイントでポイント投資できたり、投資信託や株式の取引でポイントを獲得したりすることも可能です。

楽天銀行の口座がある人がマネーブリッジに申し込めば、ワンクリックで入出金できます。楽天銀行の普通預金に優遇金利が適用されるのもメリットです。株式などを始める場合には、低水準の手数料で取引できる点もメリットと言えます。また、投資初心者に向けた投資情報が豊富なため、投資のヒントを見つけられるでしょう。

つみたてNISAに関しては、楽天カードによるクレジット決済や楽天キャッシュが利用でき、金額に応じて楽天ポイントが付与されます。もちろんその楽天ポイントをつみたてNISAに使うことも可能です。

| つみたてNISA商品取り扱い数 | 181本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月 毎日 |

| ポイント還元 | 楽天ポイント |

| クレジットカード積立 | 〇 |

| クレジットカード決済還元率 | 1.0%または0.2%(2022年9月買付分から) ※還元率は銘柄によって決定 |

楽天証券株式会社(本社:東京都港区、代表取締役社長:楠 雄治、以下「楽天証券」)は、このたび、証券総合口座数が800万口座を達成したことをお知らせします。

(引用元:PR TIMES|楽天証券|楽天証券、証券総合口座数 800万口座達成のお知らせ)

楽天証券の積立NISAに関するいい口コミ

- おおむね満足

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代・男性

楽天証券の積立NISAに関するよくない口コミ

- 楽天ポイントの変更に不満

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。 またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代・男性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

マネックス証券

マネックス証券は、特に投資経験者の割合が高いネット証券です。「米国株おすすめネット証券ランキング」で総合評価1位(2022年度時点)を獲得するなど、米国株式取引を検討している人におすすめします。銘柄比較機能などの高機能ツールを無料で使える点も魅力的です。

つみたてNISAにおいても、投資信託の保有残高に応じてマネックスポイントを受け取れます。毎月100円から投資でき、マネックスカードを利用したクレカ積立も可能です。

| つみたてNISA商品取り扱い数 | 154本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎日、毎月 |

| ポイント還元 | マネックスポイント |

| クレジットカード積立 | 〇 |

| クレジットカード決済還元率 | マネックスカード(最大1.1%) |

マネックス証券の積立NISAに関するいい口コミ

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

マネックス証券の積立NISAに関するよくない口コミ

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

松井証券

日本で初めてインターネット取引を始めた証券会社で、100年以上もの歴史があります。わかりやすい手数料体系で、投資初心者も取引しやすいでしょう。投資情報ツールや取引アプリはどれも無料で利用できます。

サポート体制も充実しており、2021年度問い合わせ窓口格付け(証券業界)で11年連続最高評価である三つ星を獲得するほどです。

つみたてNISAに関しては、投信アプリで簡単に取引でき、いつでも運用状況を確認できます。

| つみたてNISA商品取り扱い数 | 176本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎日、毎月 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード積立 | ― |

松井証券の積立NISAに関するいい口コミ

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

松井証券の積立NISAに関するよくない口コミ

- サイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代・その他

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

auカブコム証券

auカブコム証券は、三菱UFJファイナンシャル・グループに属するネット証券です。auやUQ mobileの携帯を使っている方は、au PAYカードで投資信託の積立を行うと還元率がアップします。

auカブコム証券でのつみたてNISAでは、毎月100円から投資でき、設定を行えば積立代金を自動引き落としすることが可能です。

また、株式の取引を始める場合、NISA口座があれば1日定額手数料から最大5%割引してもらえます。

| つみたてNISA商品取り扱い数 | 176本 |

|---|---|

| 最低投資金額 | 100円 |

| 積立頻度 | 毎月 |

| ポイント還元 | Pontaポイント |

| クレジットカード積立 | 〇 |

| クレジットカード決済還元率 | au PAYカード (最大5.0%) |

auカブコム証券の積立NISAに関するいい口コミ

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

auカブコム証券の積立NISAに関するよくない口コミ

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

- PontaポイントでつみたてNISA購入できない

-

投資信託の数が思っていたより少なかったため、そこは少し残念でした。また、PontaポイントがつみたてNISAで使えるようになると、より便利だと思います。

20代・女性

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAを銀行で始めるデメリットについてのQ&A

またつみたてNISAは、他の取引口座との損益通算や損失の繰り越しができません。さらに1年間で非課税枠40万円を使い切らなかった場合でも、その残りを翌年の非課税投資枠に繰り越すことができない点にも注意が必要です。

NISA口座の開設は1人1口座と決まっているため、他社で複数のNISA口座を作ることはできず、非課税投資枠も上限があります。この他にも、NISA口座開設前に保有していた金融商品は非課税投資枠に入れられない、NISA対象商品は金融機関によって異なるなどのデメリットがあります。

・対面で相談できる

・証券会社で新たに口座開設しなくて良い

投資初心者の場合、対面で相談しながら取引する方が安心と感じる人もいるでしょう。そんな方は、日頃から慣れ親しんだ担当者に相談できる銀行がおすすめです。

商品取り扱い数は限られますが、将来的に、つみたてNISA以外の投資を考えていないのであれば、銀行での取引でも支障ないでしょう。

・商品取り扱い数が少ない

・最低積立金額がネット証券と比べると大きい

・積立頻度の選択肢が少ない

・株式の購入ができない

豊富な商品数から選びたい人や手軽な金額から始めたい人、将来的に株取引をしたい人には、銀行でのつみたてNISAは向いていません。

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

【こちらの記事も読まれています】