アベノミクスや「貯蓄から投資へ」というトレンドによって、投資を始める人が増えています。老後の年金不足問題を税制優遇によって解決し、家計の自助努力に基づく資産形成を支援・促進を図るために創設されたのが、つみたてNISAです。

つみたてNISAにはさまざまなメリットがありますが、失敗を恐れて始めるのをためらっている方もいるかもしれません。この記事では、つみたてNISAでよくある失敗や対策などについて解説します。

- つみたてNISAでは、リスクの高い銘柄に投資をする、銘柄を変更する、短期的な相場に流されてしまう、生活資金を投資するといった失敗に注意

- 長期分散投資のメリットを理解して投資すること、資産状況に合致した投資プランを作成することが大切

- つみたてNISAを始めるなら、ネット証券会社がおすすめ

- つみたてNISAには少額から投資を始めることができ、長期的に運用益と売却益が非課税になるというメリットがある

- つみたてNISAには、対象となる銘柄が少ない、年間40万円までしか投資できない、損益通算や損失の繰越控除ができないというデメリットがある

つみたてNISA(積立NISA)とは

つみたてNISAは個人の資産形成を支援するため、2018年1月に創設された税制優遇制度です。通常の投資では、売却益や運用益に約20%の税金がかかりますが、つみたてNISAでは非課税となるのが最大の特徴です。

つみたてNISAの対象となる金融商品は手数料が安く、分配金の支払いが頻繁に行われないなど、少額からの長期・積立・分散投資を行うのに適しています。新規投資額で毎年40万円が上限となっており、投資期間が最大で20年ですので、合計800万円の非課税枠を利用できます。

自動的に一定額を定期的に買い付けるため、投資のタイミングに悩むこともありません。少額・長期での資産形成を目指す人にぴったりの制度といえます。

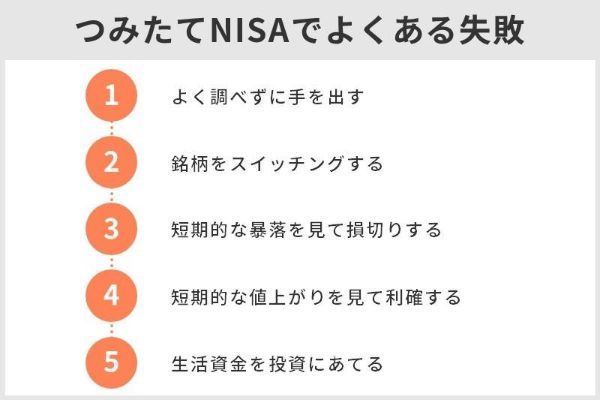

つみたてNISA(積立NISA)でよくある失敗5選

つみたてNISAは投資初心者でも気軽に老後の資産形成を行えるよう、メリットが多い制度になっています。しかし、投資初心者の中にはつみたてNISAで思わぬ損失を出してしまう方もいます。

つみたてNISAで損失を出す方の多くは、投資でやってはいけない行動を取っています。投資でやりがちな失敗を紹介するので、これらの行動を取らないようにチェックしておきましょう。

1.よく調べずにハイリスクな銘柄に手を出す

つみたてNISAも投資なので、リスクが必ずついて回ります。投資において、リスクとはリターンの幅を指します。ハイリターンの商品はハイリスクであり、大きな収益を得られる可能性がある反面、損失が大きくなる可能性もあるのです。

一般的に、株式は債券よりもリスクが高いといわれています。株式の中でも、新興国の株式は先進国の株式よりもリスクが高いです。したがって、新興国の株式に集中投資する投資信託は比較的ハイリスクといえます。

2.積み立てる銘柄を変更(スイッチング)する

スイッチングとは、保有する銘柄を売却した資金で他の銘柄を買付ける、つまり投資信託を買い換えることです。

例えば、Aという投資信託に30万円投資していたら、その年の非課税枠は残り10万円です。30万円分の投資信託をすべて売却しても、非課税枠が40万円に戻るわけではありません。非課税枠が大きいほど税制優遇の効果が高まりますが、スイッチングを行うと非課税枠を無駄に消費してしまうことがあります。

3.短期的な暴落を見て損切りしてしまう

つみたてNISAで購入できる金融商品は、金融庁が選定した比較的リスクの低い商品です。しかし、投資なので元本保証はなく、価格が変動します。過去にはリーマンショックや新型コロナウイルスの影響で、相場が大きく変動しました。投資初心者は投資した銘柄の価値が急落し、資産が目減していくのを見て、焦って売却してしまうことがあります。

必ず価格が回復するとはいえませんが、長期分散投資について理解して、一時的な暴落に動揺しないで、淡々と積立を続けるのが有効であることが多いです。

4.短期的な値上がりを見て利確してしまう

短期間で投資した銘柄が大幅に値上がりすると利確してしまうのも、初心者にありがちな失敗です。利確とは、保有している投資信託が値上がりして含み益が生じたところで、売却して利益を確定させることです。

例えば、つみたてNISAを始めて年間40万円の非課税枠を5年間使っている投資家であれば、投資合計額は200万円です。資産価値が250万円になった時に売却すれば、50万円の利益が生じます。しかし、つみたてNISAは20年という長期にわたって非課税で投資を続けることができる制度です。わずか5年で利確してしまうと、その後得られたであろう利益を逃してしまいます。

5.生活資金を投資に充ててしまう

つみたてNISAでは、毎年最大で40万円の非課税枠を利用することができますが、必ず毎年40万円投資しなければならないというわけではありません。年間40万円の範囲で、自由に積立金額を設定できます。投資は生活余剰資金で行うものです。生活余剰資金とは、収入から日々の生活に必要な資金を除いたものです。毎月の生活費や災害などの緊急事態のための資金を投資に充てるのは、避けるべきです。

つみたてNISA(積立NISA)で失敗しないための対策

つみたてNISAでは毎年40万円の非課税枠を利用することができ、非課税期間が20年あるので、合計800万円もの非課税枠を利用することができます。特に投資初心者には、嬉しい税制優遇制度といえます。

ここからは、失敗を避けながら資産を形成するための対策を紹介します。つみたてNISAという制度を有効活用するために、ぜひ実践してください。

1.長期・分散・積立投資の強みを理解する

長期分散投資は、リスクのある投資の世界で安定的に資産を増やしたい投資家にとって、王道といえる投資方法です。

長期で投資をすることで、複利の効果を享受できます。運用益を次の投資に組み入れて運用することで、元本を効率的に増やすことができます。これは長期的に資産を増やしたいという方にぴったりの投資方法です。

分散投資は投資対象の資産を分散することで、リスクの低減を図る投資手法です。例えば、景気が良い時には債券の価格は下落し、株式の価値は上昇する傾向があります。逆に、景気が悪い時には債券の価格が上昇し、株式の価値は下落する傾向があります。したがって、債券と株式に資産を分散すると資産全体の価値が安定し、安定的に資産を増やしやすくなります。

積立投資は投資信託など価格が変動する金融商品を、定期的に一定額ずつ購入する手法です。同額で購入を続けれていれば、投資対象の銘柄が下落した場合に、より多くの口数を購入することができます。言い換えれば積立投資は時間の分散といえ、長期で安定的に資産を増やしたい投資家に役立ちます。

2.資産状況に合わせて投資プランを立てる

つみたてNISAは投資に関する税制優遇措置ですが、投資であることに変わりはありません。投資は生活余剰資金で行うのが基本であり、収入のうちどの程度を投資に回せるかは、資産状況によって変わります。

つみたてNISAの非課税枠は年間で40万円、月にすると約3.3万円ですが、この枠を必ず使い切らなければならないわけではありません。例えば、収入が20万円で生活費が19万円の場合、投資に回せる資金は1万円です。

また、「5年後にマイホーム購入のための頭金として1,500万円が必要」や「子どもの大学進学のために5年後に1,000万円が必要」といったように、生活費以外で必要になる資金も取っておくことが大切です。

3.一般NISAへの変更も検討する

NISAには、つみたてNISAの他に一般NISAもあります。一般NISAは積立NISAより少し早く、2014年1月に始まりました。どちらも少額非課税制度であり、譲渡益や配当金は非課税です。

しかし、一般NISAの非課税投資期間は5年であり、年間の非課税枠は120万円です。一般NISAにおける非課税枠の合計額は600万円で、積立NISAより少なくなっていますが、一年で投資できる金額がより大きいため、つみたてNISAより短期間で利益を上げたい人は一般NISAへの切り替えも視野に入れるべきでしょう。手元の資金に余裕があり、短期的利益を上げたい人には特におすすめと言えます。

また、つみたてNISAの対象商品は投資信託のみですが、一般NISAでは国内・国外の株式とETF、REIT、投資信託に投資できるため、つみたてNISAと比べると投資先の選択肢がかなり広くなっています。金額や投資のタイミング、積立金額の自由度が大きいので、つみたてNISAの非課税枠や投資対象に満足できない方は、一般NISAへの変更を検討してもよいでしょう。

一般NISA・つみたてNISA(積立NISA)を始めるなら取扱銘柄が多いネット証券

一般NISAやつみたてNISAを始めるためには、証券会社でNISA口座を開設する必要があります。NISA制度の魅力は非課税枠があることなので、それを最大限に活用するためにも手数料が安い証券会社を選ぶべきです。

ここからは、対象銘柄の取扱数や積立頻度の選択肢の多さ、付与されるポイントの種類の多さを基準としたランキングをご紹介します。

SBI証券

SBI証券はネット証券の中で国内株式取引のシェアが1位、ネット証券口座開設数No.1と、非常に人気のある証券会社です。

SBI証券では積立頻度を「毎日」「毎週」「毎月」から選べるので、自分の投資スタイルに合わせて選ぶとよいでしょう。

投資信託を購入するとTポイントやPontaポイント、dポイントが貯まります。

・SBI証券のいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代 男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代 男性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代 男性

・SBI証券のよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

20代 男性

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代 男性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代 男性

(出典=CrowdWorks)

楽天証券

楽天証券は新規口座開設数やNISA口座の開設数が業界1位であり、こちらも非常に人気のあるネット証券です。NISAを始める方の多くが楽天証券で口座開設をしており、つみたてNISAの銘柄数は181本と業界最多で、一般NISAの取扱銘柄数も豊富です。

楽天ポイントが貯まることも、楽天証券ならではのメリットです。毎月の投資信託の購入額に応じて、また保有する投資信託の残高が一定額に達すると、楽天ポイントが付与されます。楽天ポイントはNISAでの投資に充てられるだけでなく、楽天市場でのショッピングにも利用できます。

・楽天証券のいい口コミ

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

・楽天証券のよくない口コミ

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

(出典=CrowdWorks)

松井証券

1918年創業の松井証券は、100年以上の歴史がある老舗証券会社です。現在はネット証券に参入していますが、歴史が長いので安心して資産を運用できるでしょう。松井証券では、つみたてNISAの対象銘柄を173本取り扱っています。新しい銘柄の取り扱いに積極的であり、今後も取扱数が増えることが予想されます。

松井証券では、利用者向けに独自のポイントサービス「松井証券ポイント」を付与しており、商品の購入や投資信託の積立に利用できます。

・松井証券のいい口コミ

- 初心者でも安心

-

気になったことや分からないことも電話でスムーズに聞けるので、初心者でも安心して始められるのでオススメです。手数料が安いので少額取引でもメリットがあります。取引画面も分かりやすくて使い勝手がいいです。

20代・女性

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

・松井証券のよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

(出典=CrowdWorks)

マネックス証券

マネックス証券のつみたてNISAでは、152本から選ぶことができます。今後取扱銘柄を増やすことを発表しているため、今後はさらに選択肢が増えるでしょう。また、マネックス証券は米国株式の取扱数が多いことで知られているため、一般NISAで米国株式に投資したいと考えている投資家におすすめの証券会社です。

積立頻度は「毎日」または「毎月」を選べます。時間の分散を重視する方は毎日を選ぶことで、ドルコスト平均法のメリットを最大限に活かせるでしょう。

・マネックス証券のいい口コミ

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 男性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代 男性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。

30代・男性

・マネックス証券のよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

(出典=CrowdWorks)

auカブコム証券

auカブコム証券は2019年に現在の形になった比較的新しいネット証券ですが、三菱UFJフィナンシャルグループの系列会社なので、絶大な安心感と信頼性があります。投資初心者でも安心して、資産を預けることができるでしょう。

積立頻度は「毎月」のみです。「毎日」や「毎週」を選択できないので、時間の分散を重視する投資家には向いていないかもしれません。

auカブコム証券で投資を行うなら、au PAYカードで積立設定をするのがお得です。積立金額の1 %分のPontaポイントが付与され、1ポイント1円として投資信託の購入に使えます。

・auカブコム証券のいい口コミ

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代 男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代 男性

・auカブコム証券のよくない口コミ

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代 男性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代 男性

(出典=CrowdWorks)

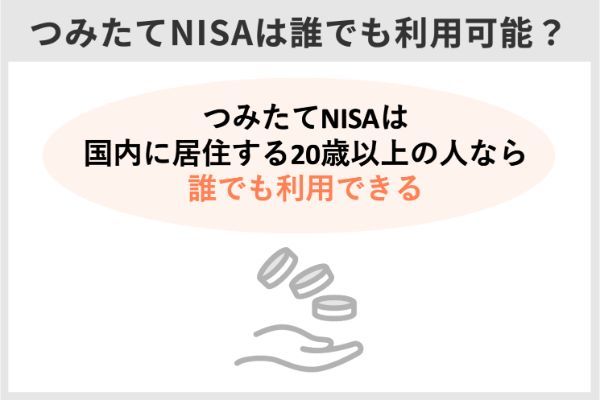

つみたてNISA(積立NISA)とは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

つみたてNISA(積立NISA)のメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

つみたてNISA(積立NISA)のデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「NISA(一般NISA)」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

他の制度との違いは後述しますので、それぞれを比較して自分に合う制度を選びましょう。

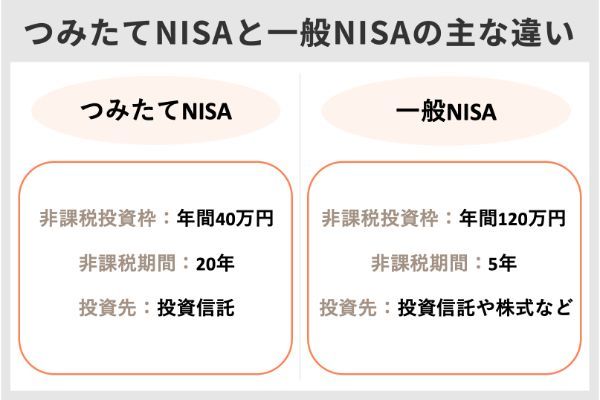

つみたてNISA(積立NISA)とNISA(一般NISA)との違い

「つみたてNISA」と「一般NISA」の税制優遇制度の違いを見てみましょう。

つみたてNISAと一般NISAは「投資の税制優遇制度」である点は同じですが、非課税になる期間や選べる投資先などの条件が違います。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 加入できる人 | 日本に住む 20歳以上の人 |

日本に住む 20歳以上の人 |

| 税制上のメリット | 投資の運用益が 非課税 |

投資の運用益が 非課税 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 選べる投資先 | 金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

株式投資信託、国内外の上場株式・ ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、新株予約権付社債 (ワラント債) |

| お金の引き出し | いつでも可能 | いつでも可能 |

- 非課税投資枠・期間

- 投資できる商品

- ロールオーバー

細かく説明しましょう。

つみたてNISA(積立NISA)とNISA(一般NISA)の違い:非課税投資枠・期間

つみたてNISAにおいて非課税で投資できるのは「年間40万円×20年(最大800万円)」ですが、一般NISAは「年間120万円×5年(最大600万円)」です。

【非課税枠】

・つみたてNISA……年間40万円×20年(最大800万円)

・一般NISA……年間120万円×5年(最大600万円)

つみたてNISAは「長期間にわたって積み立てる投資」です。一般NISAより期間は長く設定されています。

40万円の枠を12ヵ月で使い切る場合は、1ヵ月あたり3万3,000円ほど投資できることになります。さらに大きい金額を積み立てたい場合や、あるタイミングで一気にまとめて投資したい場合は、NISAのほうが適しています。

※一般NISAは2024年に制度が改正され、年間の上限額が最大122万円になる予定です。

つみたてNISA(積立NISA)とNISA(一般NISA)の違い:投資できる商品

つみたてNISAでは「金融庁が長期・分散・積立投資に適していると認めた投資信託」のみ投資できます。その数は約200種類です。

一方、一般NISAはもっと幅広い中から投資先を選べます。投資信託だけでも数千種類ありますし、日本国内の上場企業の株式のほか、米国株など海外株式も対象です。

【投資できる商品】

・つみたてNISA……投資信託

・一般NISA……投資信託、日本株式、海外株式など

ちなみに、投資方法はつみたてNISAでは「積立(毎回決まった間隔で決まった金額分を投資する)」しか選べませんが、一般NISAでは「積立」のほか「スポット投資(自分の好きなタイミングで任意の金額を単発で投資する)」も選べます。

つみたてNISAは選択肢が限られていますが、その分初心者でも迷いにくいといえます。一般NISAは投資先が多いため選ぶのが難しいのですが、その分投資の幅は広がります。

投資初心者は、つみたてNISAのほうがどちらかといえばハードルが低いため、取り組みやすいかもしれません。

※一般NISAは2024年に制度改正があり、年間の非課税枠のうち20万円まではつみたてNISAと同じ投資商品の中から選択して積み立てることが必要になる予定です。(一定の投資経験がある場合を除く)。

つみたてNISA(積立NISA)とNISA(一般NISA)の違い:ロールオーバー

つみたてNISAはロールオーバーができません。 20年経って非課税期間が終わったら、通常の課税口座に払い出されます。

一方、一般NISAはロールオーバーがでます。非課税期間の終了時に、翌年からまた5年間の非課税枠を利用する、といった使い方もできます。

【ロールオーバー】

・つみたてNISA……できない

・一般NISA……できる

※2024年の制度改正後は、一般NISAの一部(年間の非課税枠のうち20万円まで)はつみたてNISAへのロールオーバーができるようになります。この場合、一般NISA(5年)+つみたてNISA(20年)で、合計25年にわたって非課税の恩恵を受けられることになります。

つみたてNISA(積立NISA)と「iDeCo」との違い

iDeCoは毎月自分で決めた金額を自分で決めた運用先に預け、その運用結果次第で将来もらえる年金額が変動する仕組みの制度です。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。 出典元:厚生労働省「iDeCoの概要」

iDeCoはつみたてNISAと似ているところもあるため、よく比較される制度です。iDeCoの概要や違いもチェックしておきましょう。

| iDeCo | |

|---|---|

| 加入できる人 | 基本的に20歳~ 59歳のすべての人 |

| 税制上のメリット | ・投資の運用益が非課税 ・掛金の全額が所得控除 ・受け取り時も控除あり |

| 非課税投資枠 | 月額1万2000円 (年額14万4000円) ~ 月額6万8000円 (年額81万6000円) ※職業などによる |

| 非課税期間 | 60歳まで |

| 選べる投資先 | 定期預金や保険などの 元本確保商品、 投資信託 (1金融機関あたり数本~40本程度) |

| お金の引き出し | 原則60歳まで不可 |

つみたてNISAとiDeCoは、どちらも少しずつ積み立てていくタイプの税制優遇制度です。主な違いは、以下の3つです。

- 税制優遇

- 途中でお金を引き出せるか

- 投資できる商品

つみたてNISA(積立NISA)とiDeCoの違い:税制優遇

つみたてNISAは、運用で得た利益が非課税になるという税制上のメリットがあります。iDeCoは同様に運用益が非課税になるだけではなく、投資したお金(掛金)の全額が「所得控除」の対象です。

所得控除の対象になるということは、所得税や住民税の負担が抑えられるということです。さらに、iDeCoは最終的にお金を受け取る時にも控除があります。

【税制優遇】

・つみたてNISA……利益が非課税

・iDeCo……利益が非課税、掛金が所得控除の対象、受け取り時も控除あり

つみたてNISAの税制優遇が運用中だけであるのに対し、iDeCoは投資時、運用中、受け取り時のすべてにおいて税制優遇があります。

つみたてNISA(積立NISA)とiDeCoの違い:途中でお金を引き出せるか

両者の大きな違いの一つが、途中でお金を引き出せるかどうかです。

つみたてNISAは、非課税期間中でも自分の好きなタイミングで現金化して、お金を引き出せます。しかし、iDeCoには「原則60歳まで資金を引き出せない」というルールがあります。

【途中でお金を引き出せるか】

・つみたてNISA……いつでもお金を引き出せる

・iDeCo……原則60歳までお金を引き出せない

自分のお金を自分のタイミングで引き出せないのは、デメリットと感じるかもしれません。しかし、長期間資金が拘束される代わりに、つみたてNISAよりも税制が優遇されています。

60歳まで半強制的に積立投資を継続できるため、「貯蓄が増えてくるとつい使ってしまう」「なかなかお金を貯められない」という人にとっては、iDeCoのほうが確実に継続できるため適しています。

お金を引き出せる自由を取るならつみたてNISA、節税や強制貯蓄の効果を取るならiDeCoです。

つみたてNISA(積立NISA)とiDeCoの違い:投資できる商品

iDeCoのほうが選べる投資先が多いです。

つみたてNISAでは金融庁の基準をクリアした投資信託しか選べませんが、iDeCoでは各金融機関が選定した投資信託に加え、定期預金や保険などの元本確保商品(投資したお金が減らない)も選べます。

【投資できる商品】

・つみたてNISA……投資信託

・iDeCo……投資信託、定期預金、保険など

一般NISAやiDeCoとの違いをより詳しく知りたい方は、こちらの記事をご参照ください。

気長に構えて失敗しないつみたてNISA(積立NISA)を

つみたてNISAは年間40万円、最大20年にわたって譲渡益や配当益が非課税になるというお得な税制優遇制度です。投資初心者でも使い勝手が良いように設計されていますが、中にはつみたてNISAで思わぬ損失を被る方もいます。

つみたてNISAで失敗しないためには、ハイリスクの銘柄に投資しない、頻繁な銘柄変更を控える、一時的な相場変動に惑わされないといったことが大切です。長期分散投資のメリットについても、正しく理解しておきましょう。

よくあるQ&A

現在の家計の状況や将来必要になる額から投資に回せる金額を明確にして、無理な投資にならないように気をつけましょう。場合によっては、つみたてNISAから一般NISAに変更して、投資額や投資対象商品を変更してもよいかもしれません。

最初に積立頻度を選択すれば、その後は指定した頻度で一定額を自動で積み立ててくれるので、細かい投資判断は不要です。証券会社によっては100円や1,000円といった少額から投資を始められるので、投資初心者でも安心して取り組めるでしょう。

また積立という性質上、ロールオーバーやリバランスが難しいです。一般NISAで認められている損益通算や損失の繰越控除ができないこともデメリットといえます。

その後、ウェルスマネジメント推進本部に異動し、富裕層を中心とした資産承継や資産形成コンサルティングに従事。バランスの取れたポートフォリオを提案し、資産防衛、形成を図りながら、次の世代に資産を承継する戦略を提案。

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

生命保険募集人

損害保険募集人

その後、ウェルスマネジメント推進本部に異動し、富裕層を中心とした資産承継や資産形成コンサルティングに従事。バランスの取れたポートフォリオを提案し、資産防衛、形成を図りながら、次の世代に資産を承継する戦略を提案。

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

生命保険募集人

損害保険募集人

文・fuelle編集部

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!