将来の備えや老後の資金のために、つみたてNISAとiDeCoを併用したいと思っている人は多いのではないでしょうか?両者を上手に活用するには、各制度について理解を深めることが大切です。

この記事では、非課税で長期的な運用ができるつみたてニーサとiDeCoについて、それぞれの特徴や使い分け方を解説します。また一般ニーサと新ニーサについても紹介するので投資の参考としてください。

- つみたてNISAとiDeCoは併用できる

- 両者の併用は加入者の職業に合わせて使い分けが必要

- 併用は投資初心者や資金力があまりない人にもおすすめ

- つみたてNISAとiDeCoを併用することで非課税枠を最大限に活用した運用ができる

- 両者を併用することでリスクを分散して投資ができる

NISAとiDeCoの併用は可能?

最近、資産形成に役立つ非課税制度としてNISAとiDeCoが注目されています。それぞれ特徴は異なりますが、ニーサとiDeCoを併用することはできるのでしょうか。各制度の特徴やメリット・デメリットなどを踏まえつつ、詳しく解説します。

NISAとiDeCoは併用できる

ニーサとiDeCoは、ともに併用することができます。

NISAは、日本に住む満20歳以上の人(2023年1月1日以降は18歳以上に変更)が利用できる制度です。

NISAには、一般ニーサとつみたてニーサ、ジュニアニーサの3つがあり、一般ニーサは2024年以降、新ニーサとして制度が変わります。一般ニーサとつみたてNISAでは、1人1口座しか開設できないルールのため、NISAを複数併用はできない点に注意しましょう。

iDeCo(個人型確定拠出年金)は、私的な年金制度のひとつです。20歳から60歳(2022年より65歳まで)まで利用でき、所得控除を受けられる点に特徴があります。主に、老後の資金作りのために役立つ制度です。

参考:金融庁

参考:金融庁

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 181本 | 183本 | 152本 | 171本 | 173本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | 楽天ポイント | Tポイント Pontaポイント dポイント Vポイント |

マネックスポイント | Pontaポイント | 松井証券ポイント | ー | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

楽天カード 1%(※1) |

三井住友カード 0.5%(※2) |

マネックスカード 1.1% |

au PAYカード 1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

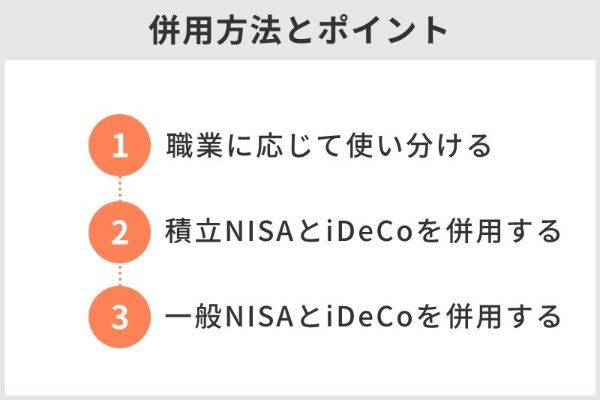

積立ニーサとiDeCoの併用方法とポイント

つみたてNISAとiDeCo(個人型確定拠出年金)は、どちらも長期の資産形成に役立つ非課税制度です。両者は併用できますが、加入者の職業によって使い分けしましょう。

なぜなら、iDeCoは職業によって掛金の上限が異なるからです。たとえば、勤務先に確定給付企業年金がある人や公務員は年間14万4,000円まで、企業年金のない会社員は年間27万6,000円まで、専業主婦も同じく年間27万6,000円まで、そして自営業者は年間81万6,000円まで(国民年金基金との合算)が上限となっているからです。

引用元:りそなグループ「確定拠出年金でどのくらい税負担を軽減できる?気になる税制優遇金額をシミュレーションしてみた」

iDeCoの掛金には上限(拠出限度額)があります。

加入区分に応じて、拠出できる掛金の上限が異なりますので、ご自身がどの加入区分に属しているかを把握する必要があります。

引用:国民年金基金連合会「iDeCo公式サイト」

では、以下の職業別に、つみたてNISAとiDeCoを使ったおすすめの活用方法を見てみましょう。

・自営業

・公務員

・専業主婦・主夫

・企業型DCに加入している会社員

・企業型DCに加入していない会社員

自営業の場合

自営業の方は、iDeCoの掛金上限額が年額81万6,000円までと高く、退職金代わりに利用できます。そのため、老後の資金作りを目的にiDeCoを中心とした資産形成を行うことがおすすめです。

公務員の場合

公務員の方は、iDeCoの掛金上限額が年額14万4,000円と低いため、つみたてNISAと併用しやすいでしょう。退職金や公的年金もあるため、つみたてニーサに主軸をおいた運用がおすすめです。

専業主婦(夫)の場合

所得がない専業主婦(夫)は、iDeCoのメリットである所得控除の恩恵が得られません。しかもiDeCoは手数料がかかるため、つみたてNISAを中心とした資産形成をおすすめします。

企業型DCに加入している会社員の場合

会社員の場合、企業型確定拠出年金に加入しているかどうかが重要です。加入している場合、iDeCoの加入対象外かもしれないので、まずは勤務先に確認しましょう。

企業型DCに加入していない会社員の場合

企業型確定拠出年金に加入していない会社員は、iDeCoとつみたてNISAの併用を検討しましょう。

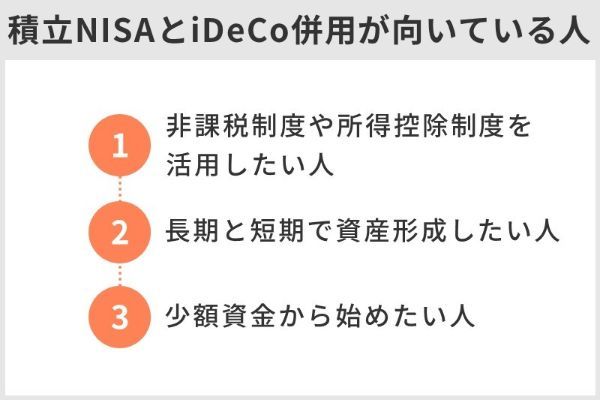

つみたてNISAとiDeCoの併用が向いている人

つみたてNISAとiDeCoの併用は、以下のような人に向いています。

・非課税制度や所得控除制度を活用したい人

・長期と短期で資産形成をしたい人

・少額資金から始めたい人

少額から分散投資ができるつみたてニーサと、高い節税効果があるiDeCoの両者を組み合わせることで、資金に余裕がない人でも、税負担を抑えながら長期的な運用ができます。

また、60歳まで投資した分を引き出せないiDeCoに対し、つみたてニーサは投資したお金をいつでも引き出せる点が特徴です。したがって、つみたてニーサとiDeCoを併用することで、老後資金を貯めつつ、子供の大学の入学費用などいざというときの出費に充てることもできます。

このように、つみたてNISAとiDeCoの併用は、短期と長期の資産形成をどちらも行いたい人にもおすすめです。

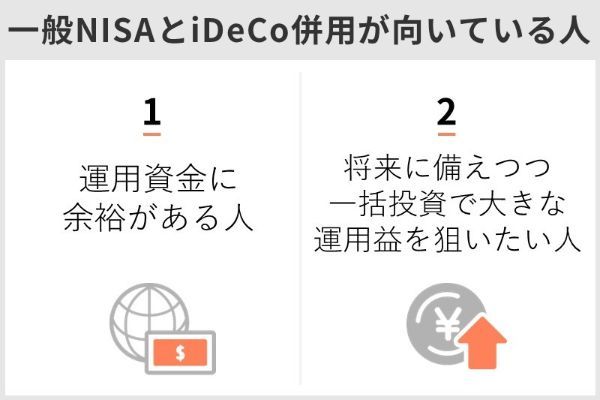

一般ニーサとiDeCoの併用が向いている人

一般ニーサとiDeCoの併用が向いている人の特徴は以下となります。

・運用資金に余裕がある人

・老後資金をしっかり貯めつつ、一括投資で大きな運用益を狙いたい人

iDeCoは老後資金の形成に活用できる一方で、一般ニーサは、まとまった運用資金が手元にある場合、一括投資で大きな運用益を狙えます。

つまり、一般ニーサとiDeCoの組み合わせは、老後資金をしっかりと貯めながら、一括投資にチャレンジしたい人におすすめです。

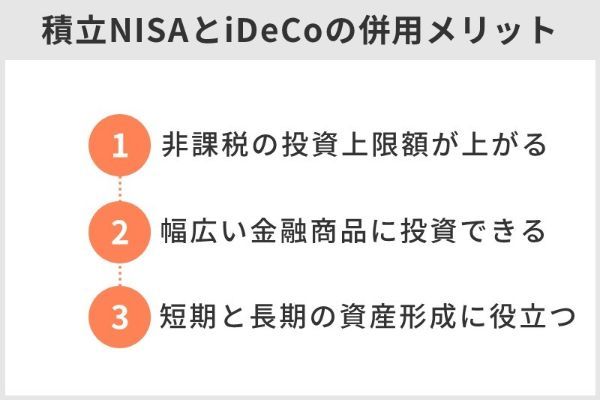

積立ニーサとiDeCoの併用のメリット

現役の時よりも収入が減る老後生活を支える手立てとしても注目されているのが積立投資です。積立投資の中でも節税メリットがある商品が、つみたてNISAとiDeCoです。

両者の併用には、以下のようなメリットがあります。

- 非課税の投資上限額が上がる

- 幅広い金融商品に投資ができる

- 短期から長期までの資産形成に役立つ

つみたてNISAは年間投資上限額が40万円、非課税期間最長20年間まで利用できます。したがって累計投資上限額は40万円×20年間=800万円です。iDeCoのみで老後資金を積み立てている人は、つみたてニーサを併用すると、最大800万円多く非課税で投資できます。

また、両者を組み合わせることで、幅広い金融商品に投資できる点もメリットです。つみたてニーサは国が定めた積立投資の商品に限られていますが、iDeCoは金融機関が設定しており、高いパフォーマンスを期待できる商品もあります。

つみたてNISAとiDeCoの併用は、短期と長期の資産形成がどちらも可能な点もメリットです。つみたてニーサは、いつでも資金を引き出せるため、短期運用としても活用できます。一方で、原則的に60歳まで引き出せないiDeCoは、長期の資産形成にぴったりの制度です。

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 181本 | 183本 | 152本 | 171本 | 173本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | 楽天ポイント | Tポイント Pontaポイント dポイント Vポイント |

マネックスポイント | Pontaポイント | 松井証券ポイント | ー | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

楽天カード 1%(※1) |

三井住友カード 0.5%(※2) |

マネックスカード 1.1% |

au PAYカード 1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

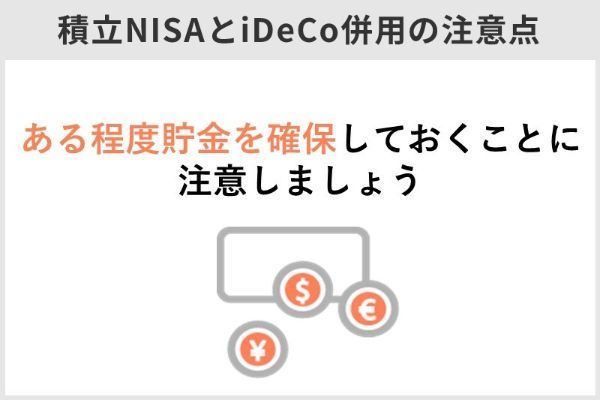

積立ニーサとiDeCoを併用するときの注意点

つみたてNISAとiDeCoを併用する際には、「ある程度貯金を確保しておくこと」に注意しましょう。

貯蓄は、1ヵ月にかかる生活費の半年~1年間分くらいを目安に備えておきましょう。つみたてニーサもiDeCoも、貯蓄がしっかりとできてからスタートすることが肝心です。

積立ニーサやiDeCoで投資できる金融商品

つみたてNISAとiDeCoでそれぞれ投資できる金融商品をまとめました。

| つみたてNISA | iDeCo | |

|---|---|---|

| 運用できる 金融商品 |

・投資信託 ・ETF |

・投資信託 ・預貯金 ・保険商品 等 |

つみたてNISAは、長期間の積立投資や分散投資に適した、投資信託とETFのみ運用できます。金融庁による一定の条件を満たした、投資信託207本、ETF7本の計214本が対象です。

一方、iDeCoで運用できる金融商品は、投資信託と元本確保型商品の2種類に分類されます。iDeCoの元本確保型商品とは、預貯金と保険商品のことです。これらは、リターンは少ないものの、貯蓄と同じ形で積み立てられて、確実に運用できる商品です。

積立ニーサでしか買えない商品

つみたてNISAは、長期にわたる積立や分散投資ができる投資信託が対象です。具体的には、公募株式投資信託と上場株式投資信託(ETF)に限られています。

これらの商品は、つみたてニーサを利用せずとも購入可能です。しかし、つみたてニーサであれば、最長20年間は運用益が非課税になります。通常の投資商品であれば、利益に対して20.315%の税金がかかってしまうからです。

なお公募株式投資信託の場合、以下の条件が設けられています。

・販売手数料無料

・信託報酬が一定水準以下(国内インデックス投信は0.5%以下)

・分配頻度が毎月でないこと など

iDeCoでしか買えない商品

一定の投資信託のみを取り扱うつみたてニーサと比べると、iDeCoが対象としている投資商品にはさまざまな種類があります。iDeCoの投資商品は、金融機関によってそれぞれ異なることが特徴です。

例を挙げると、つみたてNISAでは金融庁が定めた投資信託またはETFが対象ですが、iDeCoでは債券や保険商品、預貯金、外貨建て商品などの商品を選ぶことができます。この中でも、保険商品や預貯金は、元本が保証されており、リスクを抑えて運用できます。

また、iDeCoでは、これらの商品の掛金について、所得控除を受けられる点も強みです。さらに、投資で得た利益も非課税となります。

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 181本 | 183本 | 152本 | 171本 | 173本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | 楽天ポイント | Tポイント Pontaポイント dポイント Vポイント |

マネックスポイント | Pontaポイント | 松井証券ポイント | ー | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

楽天カード 1%(※1) |

三井住友カード 0.5%(※2) |

マネックスカード 1.1% |

au PAYカード 1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立ニーサやiDeCoにおすすめ口座証券会社3つ

つみたてNISAや一般ニーサは、さまざまな証券会社で取り扱っています。以下はその10社です。

SBI証券

楽天証券

松井証券

マネックス証券

auカブコム証券

岡三オンライン

DMM.com証券

SMBC日興証券

大和証券

野村證券

ただし、NISA口座は1つの金融機関でしか作れないので、利便性が高く取り扱い銘柄の多いネット証券で作るのがおすすめです。ここではネット証券3社を紹介します。

楽天証券

楽天証券では、投資が初めてという初心者向けのサービスが充実しています。また、投資信託や現物、信用取引など選ぶコースによっては、手数料が無料であるうえに、初心者が学べる情報発信も多数実施しています。楽天証券では、金融商品の購入で楽天ポイントを貯められる点がメリットで、楽天ユーザーにはとてもお得な仕組みです。

- 手数料がお手頃

- 楽天グループのポイントが貯まる

- 投資対象銘柄が充実している

- 楽天ポイントを利用してつみたてNISAを購入できる

- 楽天ポイントの利用者以外には魅力が薄い

- 投資で利用できる楽天ポイントが限られている

| つみたてNISA | iDeCo | |

|---|---|---|

| 取扱銘柄数 | 181本 | 32本 |

| 下限投資金額 | 100円 | 5,000円 |

| 還元ポイント | 楽天ポイント | |

| クレカ決済 ポイント還元率 |

楽天カード 1%還元(年率0.4%以上のファンド) 0.2%(年率0.4%未満のファンド) |

|

| 公式HP | 公式サイト | |

楽天証券の積立ニーサに関するいい口コミ

- 取り扱い銘柄が豊富です

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天の積立ニーサに関するよくない口コミ

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてニーサの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてニーサの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

出典:fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券は、投資初心者はもちろん上級者にまで幅広く利用されているネット証券会社です。 2022年3月時点で、国内株式の個人取引シェアNo.1を獲得しました。手頃な手数料や金融商品の充実ぶりで、多くのユーザーから支持を集めています。

- つみたてNISAやiDeCoの投資対象銘柄が豊富

- スマートフォンからもアクセスしやすい「かんたん積立 アプリ」がある

- 土曜日、日曜日もニーサや投資信託の相談ができる専用デスクがある

- 該当ポイント以外のユーザーにはポイントがつかない

- 対面サポートがない

| つみたてNISA | iDeCo | |

|---|---|---|

| 取扱銘柄数 | 183本 | 38本 |

| 下限投資金額 | 100円 | 5,000円 |

| 還元ポイント | Tポイント Pontaポイント dポイント Vポイント |

|

| クレカ決済 ポイント還元率 |

三井住友カード

0.5%還元 (一部のカードは1%または2%) |

|

| 公式HP | 公式サイト | |

SBI証券の積立ニーサに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にニーサのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

SBI証券の積立ニーサに関するよくない口コミ

- アプリが使いにくい

-

積み立てアプリがWealthNaviに比べて使いにくいです。つみたてNISA専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

20代・男性

- 投資額の変更が面倒

-

いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

投資経験豊富なユーザーからも支持されているマネックス証券。米国株の取り扱い銘柄が豊富に揃うところも強みです。

マネックス証券は、専門アナリストによるさまざまな投資情報を発信している点もポイント。独自のマーケット情報をリアルタイムでチェックできます。

また、マネックスポイントは、Amazonギフト券やdポイントにも変換可能です。

- 独自発信の投資情報が充実している

- 米国株の取り扱い数が5,000銘柄以上と充実(2022年1月時点)

- つみたてNISAとiDeCoの投資銘柄が、他の2社と比較すると少ない

- 対面サポートがない

| つみたてNISA | iDeCo | |

|---|---|---|

| 取扱銘柄数 | 152本 | 27本 |

| 下限投資金額 | 100円 | 5,000円 |

| 還元ポイント | マネックスポイント | |

| クレカ決済 ポイント還元率 |

マネックスカード 1.1%還元 |

|

| 公式HP | 公式サイト | |

マネックス証券のiDeCoは、運営管理手数料が無料、低コスト商品の充実、お問合せダイヤルへのiDeCo専門スタッフの配置、iDeCo専用のロボアドバイザーの用意といった特長を持ち、株式会社oricon MEが発表している「2022年 オリコン顧客満足度🄬ランキング iDeCo 証券会社」において、3年連続総合第1位を受賞しています。

(引用元:PR TIMES|投資信託残高1兆円突破のお知らせ|マネックス証券株式会社のプレスリリース)

マネックス証券の積立ニーサに関するいい口コミ

- 豊富な商品ラインアップ

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

- サポート体制が充実している

-

資産運用に詳しい友人からのアドバイスを受けて、マネックス証券の口座を作りました。口座開設はネットの画面からできたので、手続きはスムーズに進みました。サポート体制が充実していて、取引の際にも参考にできて良かったです。おかげで取引が順調に進み、日々の生活が楽しくなっています。

30代・女性

マネックス証券の積立ニーサに関するよくない口コミ

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

- NISAの切り替え手続きが難しかった

-

一般ニーサとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

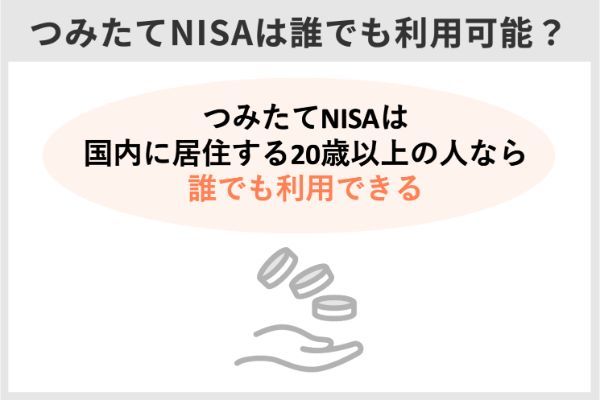

つみたてNISAとは?誰でもできる?

つみたてニーサは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてニーサでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてニーサは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてニーサAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

つみたてニーサのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてニーサの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

つみたてニーサのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてニーサは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般ニーサ」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般ニーサに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

他の制度との違いは後述しますので、それぞれを比較して自分に合う制度を選びましょう。

つみたてニーサと一般ニーサとの違い

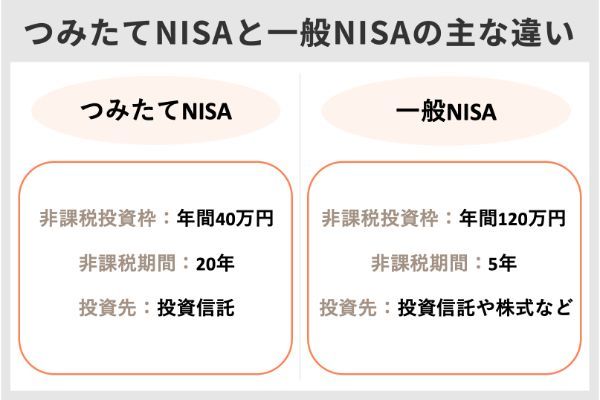

「つみたてニーサ」と「一般ニーサ」の税制優遇制度の違いを見てみましょう。

つみたてニーサと一般ニーサは「投資の税制優遇制度」である点は同じですが、非課税になる期間や選べる投資先などの条件が違います。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 加入できる人 | 日本に住む 20歳以上の人 |

日本に住む 20歳以上の人 |

| 税制上のメリット | 投資の運用益が 非課税 |

投資の運用益が 非課税 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 選べる投資先 | 金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

株式投資信託、国内外の上場株式・ ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、新株予約権付社債 (ワラント債) |

| お金の引き出し | いつでも可能 | いつでも可能 |

- 非課税投資枠・期間

- 投資できる商品

- ロールオーバー

細かく説明しましょう。

つみたてニーサと一般ニーサの違い:非課税投資枠・期間

つみたてニーサにおいて非課税で投資できるのは「年間40万円×20年(最大800万円)」ですが、一般ニーサは「年間120万円×5年(最大600万円)」です。

【非課税枠】

・つみたてNISA……年間40万円×20年(最大800万円)

・一般ニーサ……年間120万円×5年(最大600万円)

つみたてニーサは「長期間にわたって積み立てる投資」です。一般ニーサより期間は長く設定されています。

40万円の枠を12ヵ月で使い切る場合は、1ヵ月あたり3万3,000円ほど投資できることになります。さらに大きい金額を積み立てたい場合や、あるタイミングで一気にまとめて投資したい場合は、NISAのほうが適しています。

※一般ニーサは2024年に制度が改正され、年間の上限額が最大122万円になる予定です。

つみたてニーサと一般ニーサの違い:投資できる商品

つみたてNISAでは「金融庁が長期・分散・積立投資に適していると認めた投資信託」のみ投資できます。その数は約200種類です。

一方、一般ニーサはもっと幅広い中から投資先を選べます。投資信託だけでも数千種類ありますし、日本国内の上場企業の株式のほか、米国株など海外株式も対象です。

【投資できる商品】

・つみたてNISA……投資信託

・一般ニーサ……投資信託、日本株式、海外株式など

ちなみに、投資方法はつみたてニーサでは「積立(毎回決まった間隔で決まった金額分を投資する)」しか選べませんが、一般ニーサでは「積立」のほか「スポット投資(自分の好きなタイミングで任意の金額を単発で投資する)」も選べます。

つみたてニーサは選択肢が限られていますが、その分初心者でも迷いにくいといえます。一般ニーサは投資先が多いため選ぶのが難しいのですが、その分投資の幅は広がります。

投資初心者は、つみたてニーサのほうがどちらかといえばハードルが低いため、取り組みやすいかもしれません。

※一般ニーサは2024年に制度改正があり、年間の非課税枠のうち20万円まではつみたてニーサと同じ投資商品の中から選択して積み立てることが必要になる予定です。(一定の投資経験がある場合を除く)。

つみたてニーサと一般ニーサの違い:ロールオーバー

つみたてNISAはロールオーバーができません。 20年経って非課税期間が終わったら、通常の課税口座に払い出されます。

一方、一般ニーサはロールオーバーがでます。非課税期間の終了時に、翌年からまた5年間の非課税枠を利用する、といった使い方もできます。

【ロールオーバー】

・つみたてNISA……できない

・一般ニーサ……できる

※2024年の制度改正後は、一般ニーサの一部(年間の非課税枠のうち20万円まで)はつみたてニーサへのロールオーバーができるようになります。この場合、一般ニーサ(5年)+つみたてニーサ(20年)で、合計25年にわたって非課税の恩恵を受けられることになります。

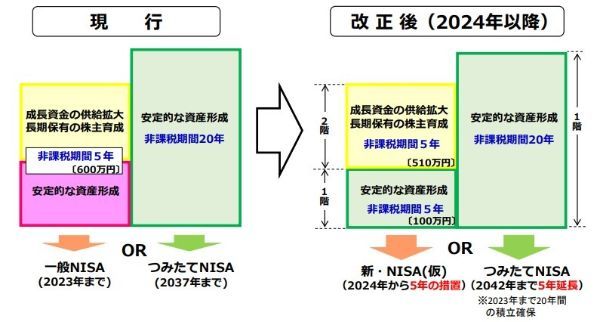

新ニーサとは

一般ニーサは、非課税期間が5年間延長されて、2024年より新ニーサとしてリニューアルされます。

新ニーサの特徴は、非課税枠が2階建てになっていることです。1階部分ではつみたてNISAと同等の金融商品を対象としており、2階部分では一般ニーサの金融商品が対象であり、双方で運用可能です。ただし、原則として、2階部分で運用するには1階部分を利用することが条件となります。

詳しい違いについては、以下の表をご覧ください。

| 一般ニーサ | つみたてNISA | 新NISA | |

|---|---|---|---|

| 対象 | 日本に住まいがあり、口座開設年の1月1日現在で満20歳以上の人 (2023年1月1日以降は18歳以上に変更) |

||

| 非課税対象商品 | 上場株式 株式投信 ETF(上場投資信託) REIT(不動産投資信託) |

投資信託 ETF(上場投資信託) |

【2階】 上場株式 株式投信 ETF(上場投資信託) REIT(不動産投資信託) |

| 【1階】 国が定めた一定の投資信託 |

|||

| 非課税対象 | 対象商品の分配金・配当金や譲渡益 | ||

| 年間投資上限額 | 120万円 | 40万円 | 【2階】102万円 |

| 【1階】20万円 | |||

| 非課税期間 | 最長5年間 | 最長20年間 | 【2階】最長5年間 |

| 【1階】最長5年間 (終了後、つみたてNISAへ移行可能) |

|||

| 口座開設期間 | ~2023年 | ~2042年 | 2024年~2028年 |

<新しいNISAとは>

より多くの方々に長期・つみたて・分散投資を始めるきっかけとしてもらうため、2024年以降、一般ニーサの非課税対象および非課税投資枠が見直され、2階建ての新しいNISAに変わります。

<非課税投資枠>

1階部分で購入できる金額(非課税投資枠)は年間20万円まで、2階部分で購入できる金額(非課税投資枠)は年間102万円までです。

引用元:金融庁

iDeCoとは?

iDeCoは、個人型確定拠出年金のことです。原則60歳になるまで投資信託などにお金を積み立てておき、原則60歳以降に引き出せる制度です。

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

出典:iDeCo公式サイト「iDeCo(イデコ)のイイコト」

積み立てられる金額は、公的保険の加入状況によって異なります。例えば専業主婦の場合は、年間27万6,000円(月2万3,000円)まで可能です。つみたてNISAと同じく運用で得られた利益に税金がかかりません。

iDeCoの大きなメリットに掛け金の所得控除があります。給与などの所得から掛け金の全額を差し引けるため、所得税や住民税の節税が可能です。

つみたてニーサとiDeCoの比較表

どちらも非課税で運用できる制度ですが、違いがよくわからない人もいるかもしれません。それぞれの特徴をわかりやすく一覧表にしました。

| つみたてNISA | iDeCo | |

|---|---|---|

| 利用できる人 | 日本に住む 1月1日時点で20歳以上の人(※1) |

日本に住む20歳以上 60歳未満の人(※2) |

| 投資できる金額 | 年間40万円 | 年間14万4,000~81万6,000円 (専業主婦は年間27万6,000円) |

| 掛け金の所得控除 | なし | 全額所得控除 |

| 口座開設数 | 1人1口座 | 1人1口座 |

| 口座開設・管理手数料 | なし | 加入時原則 2,829円 その他、手数料等あり (金融機関により異なる) |

| 最低積立金額 | 金融機関により異なる (例:楽天証券100円から) |

5,000円から1,000円単位 |

| 投資できる年 | 2042年まで | 原則60歳まで(※2) |

| 非課税期間 | 最長20年間 | 最長75歳まで |

| 途中解約 | 可能 | 原則不可能 |

| 対象投資商品 | 長期の積立・分散投資に 適した一定の投資信託 |

定期預金・保険商品・ 投資信託 |

| 受取時の控除 | なし (そもそも課税対象外) |

年金受取の場合は公的年金等控除、 一時金は退職所得控除が適用 |

※2.会社員や公務員(2号被保険者)として働く場合、または国民年金の任意加入者となる場合は最大65歳まで

出典:金融庁

出典:国民年金基金連合会 『iDeCoってなに?』

つみたてNISAは、「運用益」や「受取時」は非課税であるのに対し、「掛け金」は税制優遇がまったくありません。一方iDeCoは「掛け金」と「運用益」が非課税になりますが、「受取時」には控除はあるものの、課税されます。

また、つみたてニーサは自由にいつでも引き出せますが、iDeCoは原則60歳までは資金の引き出しができません。つみたてニーサは証券会社によっては100円から始められるところもありますが、iDeCoの最低積立金額は5,000円からです。

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 181本 | 183本 | 152本 | 171本 | 173本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | 楽天ポイント | Tポイント Pontaポイント dポイント Vポイント |

マネックスポイント | Pontaポイント | 松井証券ポイント | ー | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

楽天カード 1%(※1) |

三井住友カード 0.5%(※2) |

マネックスカード 1.1% |

au PAYカード 1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立ニーサとiDeCoの上手な併用方法と使い分けについてのQ&A

ここまでつみたてニーサとiDeCoについて、詳しくご紹介しました。ここからは、あなたの疑問に簡潔にお答えします。

また、それぞれに投資上限額が設けられているため、併用することで資産を非課税で運用できる金額が増える点も嬉しいポイントです。

毎月の積立金額:3万3,333円

想定利回り(年率):3.0%

積立期間:20年

元本:799万9,920円

最終運用益:294万3,370.5円

最終積立金額:1,094万3,290.5円

想定利回り3.0%に設定し、諸経費は計算に含めていません。シミュレーションを下回る可能性もありますが、20年間という長期間非課税で運用することで、これだけの運用益を狙うことができるのです。

どちらも長期の資産形成に活用できる制度ですが、iDeCoは老後の資金作りに、つみたてニーサは子どもの教育資金や将来の備えのために活用することがおすすめです。

途中で資金を引き出せないiDeCoは、家計にゆとりがあり安定した収入のある人に向いている投資です。少額から始められるつみたてNISAは、まとまった資金が手元にない人でも始めやすいでしょう。

また、状況に応じて、つみたてニーサとiDeCoを併用することで、非課税枠を最大限に利用しながら資産を運用することができます。例えば、家計に多少ゆとりがあり、老後の資金を貯めたい方は、iDeCoを中心に、つみたてニーサを無理なく取り入れてみましょう。つみたてNISAとiDeCo、それぞれの特徴に合わせて、上手な活用をぜひ行ってください。

つみたてNISAは、長期間の運用が可能ですが、途中で引き出しや解約もできるので、不測の事態が起こっても対応できる点がメリットです。よって、子どもの進学資金やいざというときの備えがほしい方や貯蓄状況に不安がある方にも向いています。老後の資金が不安で今からしっかり貯めたいという方や、それなりに収入があり貯蓄もある方は、60歳まで引き出せないiDeCoを活用しましょう。

また、つみたてNISAとiDeCoを併用することで、それぞれの弱点を補強しながら、相乗効果で資産を運用できますよ。

つみたてNISAで運用できる商品は、リスクが少なく投資初心者でも挑戦しやすいことが特徴です。一方でiDeCoにはつみたてニーサよりも幅広いラインナップが揃っており、ハイリターンを狙える投資商品もあります。またiDeCoは、貯蓄と同じように運用できる元本確保型商品(預貯金・保険商品)があることもポイントです。

それぞれの特徴を把握して、自分の目的に合った運用を行いましょう。取り扱う商品がそれぞれ異なるため、つみたてNISAとiDeCoを併用すると、リスクを分散することにもつながりますよ。

楽天証券は、投資初心者向けのサービスが充実しており、楽天ポイントを活用できる点が強みです。SBI証券は、つみたてニーサやiDeCoの投資対象銘柄が豊富で、使いやすいアプリを活用できます。マネックス証券は、海外株の取り扱い数が多く、独自発信の投資情報が充実している会社です。それぞれの特色を見て、自分に合った証券会社を選びましょう。

【こちらの記事も読まれています】