新NISAの説明でよく言われる「無期限になる」とは、非課税保有期間に限りがないことを指します。

2024年から始まる新しいNISAでは、投資してから何年たっても運用益などに税金がかかりません。現行のNISA制度では非課税期間は有限ですから、大幅に改善されることになります。

非課税保有期間が無期限化すると具体的にどのような恩恵を受けられるのか、ファイナンシャル・プランナーが詳しく解説します。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

目次

新NISAが無期限になるってどういうこと?

新NISAが「無期限になる」とは、非課税保有期間に限りがなくなることを指します。

現行の制度では、非課税期間は最長でも20年(つみたてNISAの場合)です。しかし2024年からは限りはなくなり、いつまでも税金がかかることはありません。

| 現行NISA(2023年まで) | 新NISA(2024年から) | |||

|---|---|---|---|---|

| 非課税期間 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 最長20年 | 最長5年 | 無期限 | ||

若年期から高齢期に至るまで、長期・積立・分散投資による継続的な資産形成を行えるよう、非課税保有期間を無期限化するとともに、口座開設可能期間については期限を設けず、NISA制度を恒久的な措置とする。

出典:自由民主党 公明党 令和5年度税制改正大綱

現行の制度で最も長いのは「つみたてNISA」で、最長20年間の非課税期間が設けられています。ただし“積立投資”専用の口座で、好きなタイミングで投資する“スポット投資”は原則として行うことができません。

現行の「一般NISA」では、積立投資とスポット投資の両方ができます。ただし非課税期間が短く、最長でも5年間です。現行の制度は2つのNISAからどちらかを選ぶ仕組みで、両者を同時に使うことはできません。

一方で、新NISAは1つの口座内に次の2つの枠が設けられ併用できます。

・つみたて投資枠……積立投資専用の枠

・成長投資枠……積立投資とスポット投資ができる枠

このように、新NISAは現行NISAから大きく改善されるといえるでしょう。

(公式サイト)

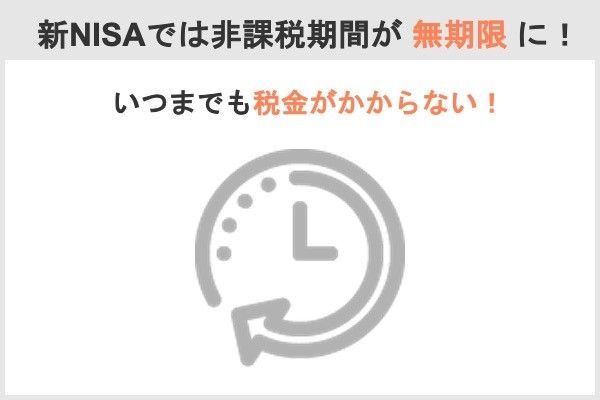

【そもそもNISAの非課税ってどういうこと?】

NISAの「非課税」とは、運用益に課せられる税金が免除されることを指します。

通常(課税口座)の投資では、運用益などに対して約20%の税金がかかります。例えば10万円の利益を得た場合、約2万円の税金が引かれるため手元にはおよそ8万円しか残りません。

しかしNISA口座なら税金が引かれないため、利益の10万円をそのまま受け取ることができます。せっかく投資するならぜひ活用したいところです。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

出典:金融庁 NISAとは?

ここからは、非課税期間が無期限になると具体的にどういったメリット・デメリットがあるのかを解説していきます。

新NISAで非課税期間が無期限になるメリットは?

非課税期間の無期限化で期待される代表的なメリットは、より大きな利益を得やすくなることです。

現行のNISAは、非課税期間が有限です。期間が終了すると商品は自動的に課税口座に払い出され、それ以降の利益に対して課税されます。

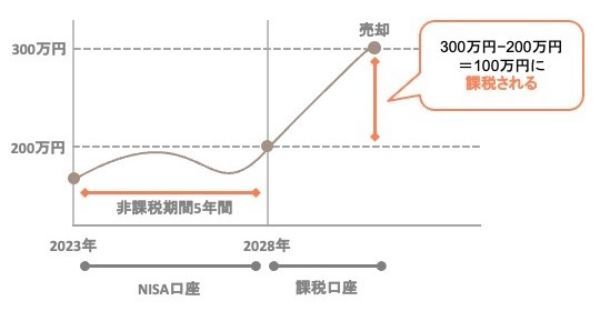

例えば、一般NISAで2023年に投資した商品は2027年まで(5年間)非課税ですが、2028年になると自動的に課税口座へ移されます。

そして移行した際の評価額が200万円で、その後300万円になった場合、課税口座内で値上がりした100万円に対して課税されます。(図1)

図1.現行NISAの場合

このように一般NISAなどで非課税期間を超えて運用する場合、どうしても課税口座との併用を考えなければいけません。しかし課税口座では税金がかかるため、お金が増えるスピードが落ちてしまいます。

なお、課税口座に移してから値下がりするなどして利益を得ない場合は、税金は引かれません。あくまで、移行後の利益に対して税金が発生します。

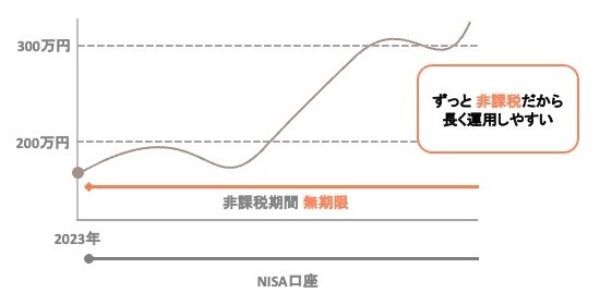

一方で新NISAでは、非課税期間に終わりはありません。運用中は税金がかかることなく、いつまでも非課税で投資できるため、り長い運用期間を取りやすくなるでしょう。よ(図2)

図2.新NISAの場合

また利回りが同じなら、利益は運用期間が長くなるほど大きくなります。これらのことから、新NISAでは現行よりも大きな利益が期待できるのです。

具体的に利益の違いを比較してみましょう。

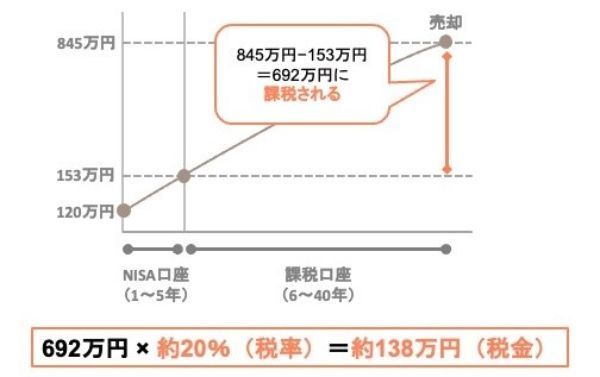

現行の一般NISAで「120万円を利回り5%の商品で40年間運用する場合」を考えてみましょう。非課税期間は5年間なので、6年目からは課税口座に払い出されます。そのため6~40年目の利益約692万円に対して、約138万円の税金がかかります。(図3)

図3.現行の一般NISAを用いて、120万円を利回り5%で40年間運用する場合

したがって、手取りでは約586万円(40年間の利益約725万円 – 税金約138万円)しか残りません。

一方で新NISAなら、課税口座に払い出されることはありません。そのため、40年間の利益約725万円がそのまま手取りとなります。

| 一般NISA | 新NISA(成長投資枠) | |||||

|---|---|---|---|---|---|---|

| 評価額 | 税金 | 利益 (手取り) |

評価額 | 税金 | 利益 (手取り) |

|

| 5年目 | 153万円 | 0万円 | 33万円 | 153万円 | 0万円 | 33万円 |

| 10年目 | 195万円 | 約8万円 | 約67万円 | 195万円 | 0万円 | 75万円 |

| 20年目 | 318万円 | 約33万円 | 約165万円 | 318万円 | 0万円 | 198万円 |

| 30年目 | 519万円 | 約73万円 | 約326万円 | 519万円 | 0万円 | 399万円 |

| 40年目 | 845万円 | 約138万円 | 約586万円 | 845万円 | 0万円 | 725万円 |

このように、新NISAでは非課税期間が撤廃されることで、同じ利回りでもよりお金を増やしやすくなることが期待できるのです。

非課税期間が無期限になるとデメリットは?

非課税期間が無期限化されることに、デメリットは基本的にありません。

強いて言えば、いつまでも非課税で運用できることから、売り時が見えにくくなることはデメリットといえるでしょうか。

現行のNISAも非課税期間終了後は課税口座で運用を継続できることから、売り時は自由に決められます。しかし「税金がかかるなら運用しない」という考えから、現実には非課税期間の終了に合わせて売却する人が少なくないでしょう。

新NISAでは非課税期間が撤廃されるため、現行NISAのように「その終了に合わせて売買する」といったことはできません。商品の売り時は、あくまでも自己判断にゆだねられることとなります。

では、新NISAの場合、どのようなときに商品を売却すればよいのでしょうか。大きく以下2つのタイミングが考えられます。

- 資産目標に到達したとき

- 今後の値下がりが強く予想されるとき

資産目標に到達したときは、1つの売り時です。例えば「2,000万円まで貯める」と設定したなら、その到達に合わせて現金化する方法が考えられます。運用を終えれば価格変動リスクから解放されるため、目標を下回ることがありません。

もう1つの売り時は、今後の値下がりを強く予想するときです。将来の値動きは完全には予測できません。経済は常に変動しており、投資したときと環境が変化することは往々にしてあります。その商品で運用を続けても先が見えないと確信できるなら、売却してもよいでしょう。

新NISAでは、非課税期間が無期限になることで「生涯投資枠」が登場!

新NISAでは、新しく「非課税保有限度額(以下、通称として生涯投資枠)」というルールが設けられます。これは、非課税期間が無期限化されることに伴って作られることとなりました。

この章では、生涯投資枠について解説します。

新NISAの生涯投資枠とは

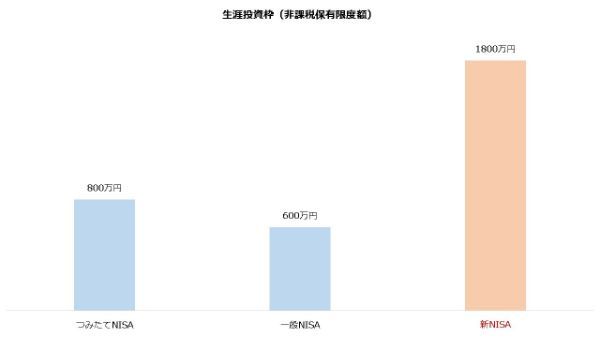

生涯投資枠とは、生涯を通して1人が非課税で投資できる限度額のことです。

現行の制度では、年間に投資できる金額(年間投資可能額)と非課税期間から、1人が非課税で投資できる最大の金額が自動的に割り当てられます。

例えば一般NISAの場合、「年間投資可能額120万円」と「最長5年の非課税期間」から、600万円が税金がかからないで投資できる限度額とされてきました。

【 年間投資可能額 120万円 × 非課税期間 最長5年 = 非課税の限度額 600万円 】

しかし新NISAは非課税期間が撤廃されるため、年間投資可能額だけで非課税の限度額を求めることはできません。無限にしてしまうと、富裕層の優遇につながる懸念があります。

このことから、新NISAでは生涯投資枠を設けることになったのです。

新NISAでは、つみたて投資枠で1,800万円、成長投資枠で1,200万円まで投資できます。ただし、2つの枠を合わせ、1,800万円を超えることはできません。

【現行NISAと新NISAの生涯投資枠(非課税保有限度額)の比較】

| 現行のNISA(2023年まで) | 新NISA(2024年から) | |||

|---|---|---|---|---|

| 非課税保有限度額 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 800万円 | 600万円 | 1,800万円 | ||

| 1,200万円(内数) | ||||

出典:金融庁 NISAとは?

投資余力が大きい高所得者層に対する際限ない優遇とならないよう、年間投資上限額とは別に、一生涯にわたる非課税限度額を設定することとする。その総額については、老後等に備えた十分な資産形成を可能とする観点から、現行のつみたてNISAの水準(800万円)から倍増以上となる1,800万円とする。

出典:自由民主党 公明党 令和5年度税制改正大綱

新NISAの年間投資可能額は、つみたて投資枠で120万円、成長投資枠で240万円です。したがって、それぞれの枠で毎年上限まで投資すると、5年間で1,800万円の生涯投資枠を使える計算です(つみたて投資枠:600万円、成長投資枠:1,200万円)。

【 生涯投資枠 1,800万円 ÷ 年間投資可能額 360万円 = 5年 】

新NISAの生涯投資枠は再利用できる!?

新NISAの生涯投資枠は、商品を売却することで再利用できます。

例えば新NISAで2つの枠それぞれで満額投資した場合、5年目までに生涯投資枠(1,800万円)をすべて使用するため、それ以降は利用できません。

しかし5年目で生涯投資枠上限に達していても一部(もしくは全部)を売却することで、その分を翌年以降に投資する(再利用する)ことが可能になります。

現行のNISAでは一度利用した枠は再利用できません。例えば一般NISAの年間投資可能額は120万円ですが、購入した商品を売却してもその分の枠を翌年以降に再投資はできません。

新NISAの場合、商品を売却するとその分だけ生涯投資枠が新たに割り当てられます。これを利用することで、再び利用が可能です。

生涯投資枠はどうやって再利用できる?

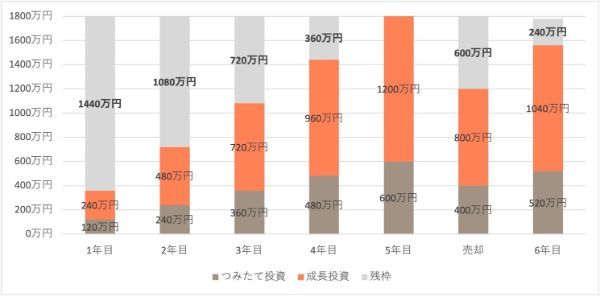

生涯投資枠は、どのように再利用できるのでしょうか?一例を挙げて、お金の流れをグラフで確認してみましょう。

例えば、5年目までに生涯投資枠1,800万円をすべて利用したとします。さらに5年目にマイホーム購入の頭金として新NISAのつみたて投資枠から200万円、成長投資枠から400万円を引き出すと、600万円分の枠が空きます。

【 つみたて投資枠 200万円 (売却)+ 成長投資枠 400万円(売却)= 600万円(再利用可能) 】

この600万円分の枠は、年間投資可能額の範囲内で売却した翌年以降に利用が可能です。

仮に6年目に年間投資可能額の上限まで使用したい場合は、つみたて投資枠に120万円、成長投資枠に240万円、計360万円を投資できます。この時の推移は、以下のようになります。(図4)

図4. 新NISA 生涯投資可能枠を再利用する流れ

このように再利用可能になったことで、柔軟に資金を引き出すような使い方ができるようになりました。

例えば一時的に資金が不足する場合、新NISAから商品を売却して引き出し、その後改めて投資を再開できます。

若山卓也(ファイナンシャル・プランナー)

生涯投資枠の注意点

生涯投資枠には、以下のような注意点が挙げられます。

- 成長投資枠のみを使って1,800万円投資することはできない

- 再利用できる枠は投資額で計算される

- 再利用できる枠は、売却の翌年に割り当てられる

- 再利用は年間投資可能額を超えて行うことはできない

新NISA全体の生涯投資枠は1,800万円ですが、それとは別に2つの枠それぞれにも上限があります。つみたて投資枠は最大1,800万円で、成長投資枠は最大1,200万円です。

したがって、成長投資枠だけでは新NISA全体の生涯投資枠(1,800万円)を使い切ることはできません。成長投資枠を使いながら1,800万円まで使いたい場合、必ずつみたて投資枠の併用が必要です。

・つみたて投資枠だけで生涯非課税限度額(1,800万円)を使いきることは、可能です。

・また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。ただし、成長投資枠の生涯非課税限度額は、1,200万円とされています。

出典:金融庁 新しいNISA

また再利用できる枠は、投資額で計算される点にも注意が必要です。例えば投資額100万円の商品を150万円で売却した場合、再利用できるのは100万円までです。この場合、売却金額150万円のうち50万円は改めて投資できません。

さらに生涯投資枠を再利用できるのは、売却した翌年以降です。売却した年に再利用することはできず、年間投資可能額を超えて利用できない点にも注意してください。

例えば、1,800万円の枠をすべて使用したあと、新NISAで600万円分を売却すれば、翌年以降に生涯投資枠がその分空きますが、一年のうちに年間投資可能額360万円(つみたて投資枠120万円+成長投資枠240万円)を超えることはできません。

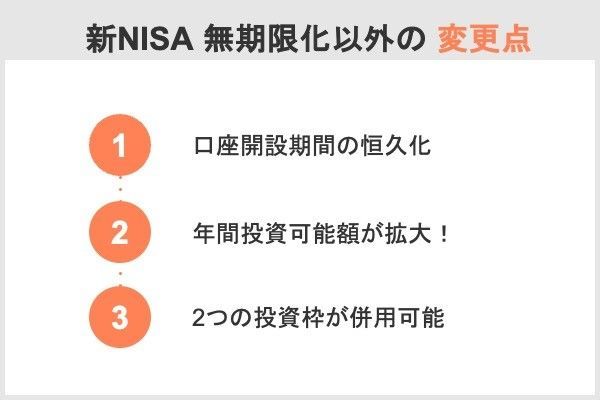

新NISA「無期限化」以外の変更点

新NISAの変更点は、非課税期間の無期限化だけではありません。

口座開設期間の恒久化や年間投資可能額の拡大、成長投資枠とつみたて投資枠の併用が可能になるなど、多くの点で拡充されることとなりました。これにより、現行のNISAより大幅に使い勝手がよくなることが期待されます。

口座開設期間が恒久化!いつでもはじめられる

新NISAでは、口座開設期間が恒久化されます。現行では期間限定の制度でしたが、2024年からはいつでもスタートできるようになります。

| 現行のNISA(2023年まで) | 新NISA(2024年から) | |||

|---|---|---|---|---|

| 口座開設期間 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 2042年まで(※)1 | 2023年まで | 恒久化 | ||

出典:金融庁 NISAとは?

口座開設期間が恒久化されることで、多くの人がNISAを利用できる機会に恵まれるでしょう。

現行の期間限定の制度では、早く始めるほど非課税で投資できる枠が多くなります。このため、未成年や経験が少ないなどの理由で出遅れた人は、先行して始めていた人よりも少ない金額しか投資できない問題がありました。

口座開設期間が恒久化されることで、成人した人はいつ始めても最大1,800万円まで投資できるようになります。非課税投資額の格差が緩和される点は、恒久化の大きなメリットといえるでしょう。

若山卓也(ファイナンシャル・プランナー)

なお、新NISAの開始を待たずに2023年のうちから現行NISAをスタートすることも検討しましょう。2023年に投資した商品は、2042年末まで非課税で運用できるからです。

(公式サイト)

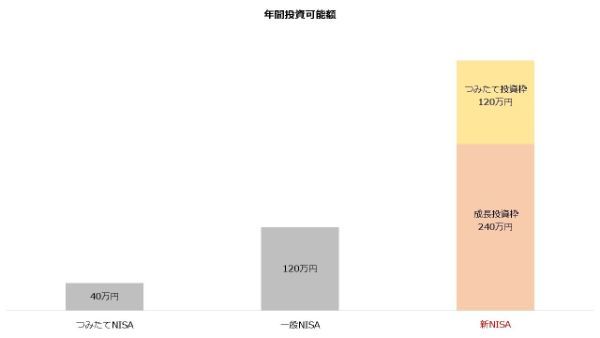

年間投資可能額が拡大!年間最大360万円

新NISAでは、現行よりも年間投資可能額が拡大されます。

現行では最大120万円(一般NISAの場合)ですが、新NISAでは最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資が可能です。

| 現行のNISA(2023年まで) | 新NISA(2024年から) | |||

|---|---|---|---|---|

| 年間投資可能額 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 40万円 (月額3万3,333円) |

120万円 | 120万円 (月額10万円) |

240万円 | |

より大きな金額を年間に投資できるようになるため、将来に向けて早く備えられるメリットがあります。例えばつみたてNISAでは、原則として毎月3万3,333円までしか利用できません。

しかし新NISAのつみたて投資枠なら毎月10万円まで積立投資できます。より早くNISA口座に資金を投じることができるため、年齢が進み運用期間を長く取りづらい世代にもメリットが大きいでしょう。

また株式の選択肢が増える点もメリットです。一般NISAでは個別の株式が選べますが、年間で120万円までしか投資できないため、株価が1万2,000円超の銘柄は基本的に選択できません。株式は原則として100株単位で売買するためです。

しかし新NISAの成長投資枠では、年間240万円まで利用できるため、株価が2万4,000円までの銘柄にも投資できるようになります。

【 年間投資可能額240万円 ÷ 100株(1単元) = 2万4,000円(株価) 】

【株価が1万2,000円~2万4,000円の銘柄の例】

ダイキン工業<6367>:2万3,625円

富士通<6702>:1万7,715円

ニトリホールディングス<9843>:1万6,240円

コーセー<4922>:1万5,720円

日清食品ホールディングス<2897>:1万2,090円

※2023年3月30日終値

ただし年間投資可能額が増えたことで、どれくらい投資すればよいか悩むケースもあるでしょう。特に定期的に積み立てる場合は、あまりに大きな金額を設定してしまうと家計がひっ迫するかもしれません。

現行のNISAでは、未使用分の枠を再利用できない(繰り越せない)ため、投資額を最大化するためには年間投資額を毎年使い切る必要があります。

新NISAでは、投資できる金額はあくまで生涯投資枠で管理されるため、年間投資可能額を毎年使い切る必要はありません。投資額は、余裕のある範囲で決定しましょう。

成長投資枠とつみたて投資枠を併用できる!

新NISAでは、積立投資専用の「つみたて投資枠」と、スポット投資と積立投資のどちらもできる「成長投資枠」の同時利用が可能です。

| 現行のNISA(2023年まで) | 新NISA(2024年から) | |||

|---|---|---|---|---|

| 制度の併用 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 不可 | 可能 | |||

現行のNISAは、積立投資専用の「つみたてNISA口座」と、スポット投資・積立投資のどちらもできる「一般NISA口座」のどちらかを選択する必要があります。しかし新NISAでは、1つの口座にそれぞれの枠が設けられ、両者を併用できます。

現行の制度では、それぞれを「〇〇NISA」と分けて呼ぶ一方、新制度では「〇〇枠」と呼び名が異なるのは、この違いによるものです。

制度の併用ができるようになることで、どちらを利用すべきか悩む必要がなくなりました。

現行では併用ができず、選択したあとはすぐに変更できないケースもあることから、敷居の高さにつながっていた可能性があります。

しかし新NISAではそのように悩む必要がなく、判断するのは口座を開設するか否かだけです。

また制度を併用できるため、冒頭でも解説した通り積立投資とスポット投資の双方に取り組みやすくなる点もメリットといえるでしょう。

スポット投資は、銘柄やタイミング、金額を都度判断して行いますが、積立投資と比べるとやや難易度が高い方法です。経験がない場合は、まず積立投資を基本として取り組むのがよいでしょう。

若山卓也(ファイナンシャル・プランナー)

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

よくあるQ&A

現行の制度では、非課税期間の終了間際に暴落するケースが懸念されますが、新NISAでは無期限化されるため、大きく値下がりしてもそのまま値上がりを待つことが可能です。

また、現行の制度の場合、非課税期間の終了後は課税口座で運用の継続が可能ですが、移行後に売却で利益が出た場合は税金が発生するため、手取りの利益がどうしても減少します。

新NISAなら、非課税期間に終わりはありません。何年でも非課税で運用可能なため、現行よりも大きな利益を手元に残せることが期待できるでしょう。

非課税期間を終えると、NISAで投資していた商品は自動的に課税口座(特定口座や一般口座)へ移されるため、注意が必要です。移行時の金額を基準(再取得額)としてそれ以降に売却で利益が出た場合は約20%の税率で課税されるようになります。

しかし2024年から始まる新NISAでは、非課税期間は無期限化されることとなりました。そのため新しい制度では、非課税期間を心配することなく、いつまでも保有し続けることができます。

なお、現行のNISAですでに投資した商品は、そのまま非課税期間が継続されます。例えば2023年に一般NISAで投資した商品は2027年まで税金はかかりません。これは、つみたてNISAも同様で2023年の分は2042年まで非課税です。

またジュニアNISAも最長5年間の非課税期間があり、2024年以降も同様です。ただしジュニアNISAの場合、非課税期間の終了時に口座名義人が18歳未満の場合は、18歳になるまで非課税で保有できます。

なお新NISAでは、別に1,800万円の「生涯投資枠(非課税保有限度額)」という枠も設けられるのが大きな特徴です。これは、1人が投資できる金額の合計額の上限が1,800万円ということを表しています。

なお、つみたて投資枠と成長投資枠にもそれぞれ生涯投資枠が設けられており、前者は最大1,800万円、後者は最大1,200万円です。したがって、成長投資枠のみを使って全体の生涯投資枠1,800万円を使い切ることはできません。

現行は、期間限定の制度で最も長く投資できる「つみたてNISA」でも2042年までしか投資できません。しかし新NISAは、恒久化されるため、2043年以降も含め、いつでも好きなときに始められます。

なお、つみたてNISA、一般NISA、ジュニアNISAは新NISAの開始に合わせ、新規の投資は2023年で終了します。

したがって、新NISAが始まってからも現行の制度で投資した商品を売却する必要はありません。そのまま保有することで、非課税の恩恵を受けられます。

ただし新NISAを始められるのは、その年の1月1日時点で18歳以上の人です。したがって2024年に新NISAを始めるには、同年1月1日時点で18歳以上でなければいけません。なお、すでにジュニアNISA口座を持っている人は、2024年1月1日時点で18歳以上となっていれば、自動的に新NISAが開設されます。

2024年1月2日以降に18歳になる人は、新NISAを始められるのは最短でも2025年1月からとなります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!