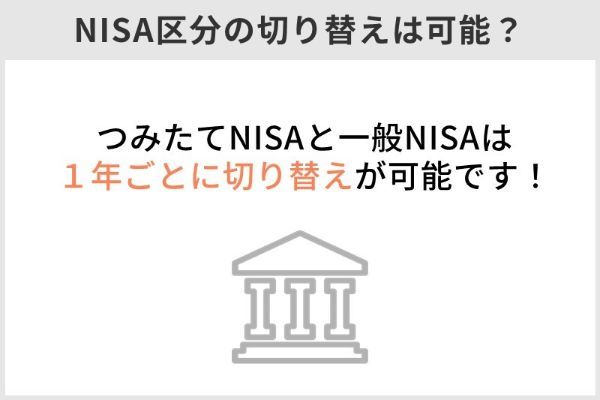

NISAを始めてから「一般ニーサをやっているが、非課税枠が余るのでつみたてニーサに変更したい」「非課税期間が長いつみたてニーサに切り替えたい」などの希望を持つ人もいるでしょう。つみたてニーサと一般NISAは1年に1度なら切り替えられます。

この記事では、NISA口座の区分を切り替える方法を詳しく解説します。自分の投資スタイルに合うニーサで運用したい人は参考にしてください。

- 一般ニーサとつみたてニーサの切り替えは年単位で変更できる

- 両者の切り替え時に金融機関も変更できる

- 元の口座で買付けた商品は期間満了まで非課税運用を続けられる

- 年明けから一度でもNISAで買付をすると、その年の切り替えはできない

- つみたてニーサに切り替え後にロールオーバーしたい場合は一般ニーサに戻す

一般NISAから積立NISAへの切り替えは年1回なら可能

つみたてニーサと一般ニーサは1年ごとに切り替えが可能です。NISA(少額投資非課税制度)には1人1口座というルールがあり、一般ニーサとつみたてニーサはどちらか1つ選択する必要があります。

だからといって、ずっと同じNISAを続けなければならないわけではありません。手続きをすれば、「一般NISAから積立NISA」「積立NISAから一般NISA」のどちらの切り替えもできます。

NISAのこのような切り替えを「区分変更」と呼びます。

参考:金融庁

「今まではA銀行で一般ニーサをしていたけれど、つみたてニーサに切り替えるついでに商品ラインアップの豊富なB証券に乗り換える」などの場合は、区分とともに金融機関の乗り換えも行うとよいでしょう。

ニーサの区分の切り替えは、金融機関変更の有無で手続きが異なります。

同じ金融機関内で切り替える場合

NISAの区分のみを切り替える場合、口座のある金融機関で所定の手続きを行います。

店舗のある銀行や証券会社でニーサの取引をしている人は、通常、店頭窓口で書類を記入して提出すれば手続きが完了します。電話やネットで書類を取り寄せて、郵送でのやり取りも可能です。

ネット銀行やネット証券など店舗のない金融機関の多くは、電話やネットで書類請求から郵送という流れになっています。最近では、手続きのすべてがネットで完結する金融機関もあります。

金融機関を乗り換えと区分切り替えを同時に行う場合

金融機関を乗り換える場合、まず元の金融機関にニーサを他の金融機関に変える旨を伝え(電話またはネットなど)、書類を取り寄せます。このとき請求する書類は、元の口座を存続する場合は「金融商品取引業者等変更届出書」、廃止する場合は「非課税口座廃止届出書」となります。

取り寄せた書類に必要事項を記入し、返送します。

書類を受理した元の金融機関から、非課税管理勘定廃止通知書(元の口座を存続)または非課税口座廃止通知書(元の口座を廃止)が送られてきます。口座にログインして他社への変更を申込むだけで廃止通知書を送ってもらえる金融機関もあります。その場合は、顧客側が申請書類を送る必要はありません。

次に、新しい金融機関にNISA口座の開設を申込みます。

申込書類を記入し、元の金融機関から届いた廃止通知書を添付して新しい金融機関に送付します。このタイミングで一般ニーサかつみたてニーサかを選択し、区分を切り替えます。

元のNISA口座を続けるか廃止するか

元の口座で運用商品を買付けていた人が切り替え後もニーサの非課税運用を続けたい場合には、口座を存続させます。一方、ニーサで取引のなかった人、または保有していた商品を売却する人などは、口座を廃止するのも選択肢もの1つです。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

一般NISAから積立ニーサに切り替える具体的な手順

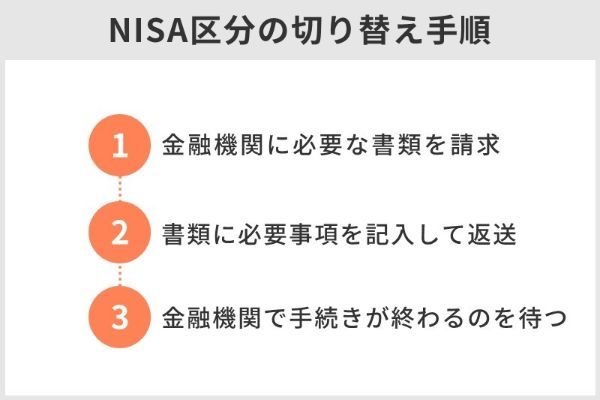

NISA口座の区分を切り替える手続きの流れは、以下のとおりです。

基本的には書類を提出するだけの簡単な手続きですが、楽天証券のように口座にログインしてリアルタイムで完結する金融機関もあります。以下、一般的な手続きの流れを解説します。

①金融機関に必要な書類を請求

NISA口座のある金融機関に、区分変更の必要書類(非課税口座異動届出書)を請求します。

請求方法はネットで口座にログインして申込む、または電話での申込みなどがあります。ネットでは24時間いつでも請求できますが、電話は金融機関ごとに受付時間が決まっているので確認が必要です。

②書類に必要事項を記入して返送

金融機関から書類が届いたら、必要事項を記入します。提出の際に、マイナンバー(未登録の場合)や本人確認書類の添付を求める金融機関もあります。

マイナンバー確認書類は以下のいずれかです。

・マイナンバーカード(両面)

・通知カード(両面)

・マイナンバー記載のある住民票の写し・住民票記載事項証明書

本人確認書類は、以下のいずれかを使用します。通常、マイナンバー確認でマイナンバーカードを使用した場合は、本人確認書類の提出は必要ありません。

・運転免許証

・印鑑登録証明書

・住民票

・健康保険証

・マイナンバーカード

必要書類を郵送などで金融機関に提出します。

③金融機関で手続きが終わるのを待つ

金融機関が書類を受領しチェックを行ってから、税務署への確認が行われます。税務署の審査が終わると、新しいニーサで取引ができるようになります。変更手続きが完了すると、金融機関から通知があります。通知方法は郵便、メール、マイページでの通知などです。

同じ金融機関内でNISAの区分を切り替える場合の手続き方法

同じ金融機関でNISA口座の区分を切る変える手続きは書面による届出だけですが、楽天証券のようにネットで完結するサービスもあります。ここでは、ネットで完結する楽天証券と、一般的なSBI証券の2つの手続きのやり方を紹介します。

同じ金融機関内で切り替える手順【楽天証券の場合】

楽天証券でニーサの取引をしている人が、ニーサの区分を切り替える手続きの流れは以下のとおりです。

同じ金融機関内で切り替える手順【SBIの場合】

SBI証券でニーサの取引をしている人が、ニーサの区分を切り替える手続きの流れは以下のとおりです。

参考:SBI証券「よくあるご質問」

参考:SBI証券「各種お手続きやご登録・ご契約の確認方法のご案内」

金融機関を乗り換える手順【楽天証券の場合】

ニーサの区分だけでなく取引する金融機関も乗り換えたい場合は、最初に元の金融機関で変更の手続きをしてから、新しい金融機関でニーサ口座を開く手順となります。ここでは、元の金融機関から楽天証券に乗り換える事例を紹介します。

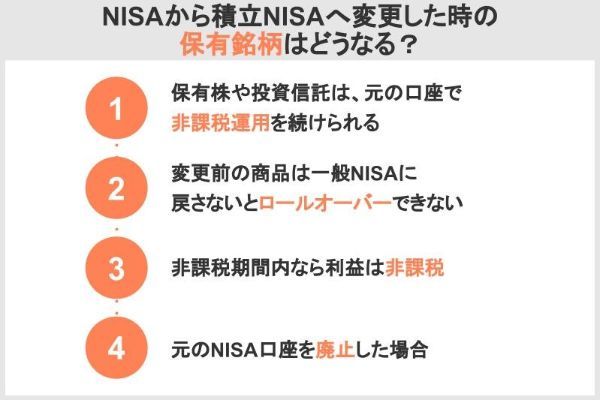

一般NISAから積立ニーサに変更したときの保有銘柄はどうなる?

NISA口座の区分を切り替えた場合、元の口座で保有していた商品はどうなるのでしょうか。基本的にニーサを切り替える前に買付けた商品を運用し続けることはできます。ここでは、保有銘柄の扱いの4つのケースについて解説します。

1.保有株や投資信託は、元の口座で非課税運用を続けられる

NISAの区分を切り替えた場合、変更前の口座を廃止しなければ、買付けた商品を非課税期間満了まで保有できます。ニーサの区分を切り替えたからといって、すでに買付けた商品の運用をやめなければならないわけではありません。

その場合の扱いは金融機関により、特定口座など課税口座での再投資」「再投資せずに元の口座で受け取り」「などとなります。

2.変更前の商品は一般ニーサに戻さないとロールオーバーできない

一般NISAでは、5年間の非課税期間満了時に「ロールオーバー」という選択肢があります。ロールオーバーとは非課税期間の満了後に、保有する運用商品を翌年分の非課税投資枠に移すことです。ロールオーバーは、ニーサで保有する運用商品が将来的に値上がりしそうな場合などに有効です。

しかし、区分をつみたてニーサに変更してしまうと、過去に買付けた商品のロールオーバーはできません。もし、ロールオーバーしたいなら、区分を一般ニーサに変更し直す必要があります。

たとえば、2021年にA証券の一般NISAで株式を買付け、2022年からB証券でのつみたてニーサに変更していたとします。2025年の非課税期間終了後にA証券の一般NISAの株式をロールオーバーするなら、2026年からのNISAをA証券の一般ニーサに変更しなければならないのです。

その場合、一般NISAへの切り替え、ロールオーバーと手続きを踏まなければなりません。非課税期間終了が近づいたら、保有商品をどうするかを早めに検討しましょう。

3.非課税期間内なら利益は非課税

ニーサの区分切り替え後も、切り替え前に買付けた商品はNISA預かりとなっているため、非課税期間内に発生した運用益には課税されません。切り替え前が一般NISAであれば最長5年間、つみたてニーサであれば最長20年間、運用益には課税されないわけです。

参考:金融庁

たとえば、2021年中に一般NISAで株式を買付け、2022年はつみたてニーサに口座を切り替えたとします。その場合でも、2021年に買付けた株式は一般ニーサの口座で2025年12月31日までは非課税の適用を受けられるのです。非課税期間が終わると、売却しなければ特定口座などの課税口座に移管されます。

4.元のNISA口座を廃止した場合

ニーサの区分の切り替えで変更前のNISA口座を廃止する場合には、注意が必要です。

参考:国税庁

たとえば、つみたてニーサへ切り替える前に一般NISAで買付けた株式(40万円)の、課税口座に移管する際の時価が50万円(取得価格)だったとします。その後、60万円で売却した場合、取得価格からの差額10万円に対して税金がかかります。仮に元のNISA口座を廃止せず、そこで売却すれば20万円(60万円-40万円)の利益に税金がかかりません。

NISAの区分の変更前の口座は存続できるので、切り替え後に売却する予定であれば、元の口座を廃止しないほうがよいでしょう。

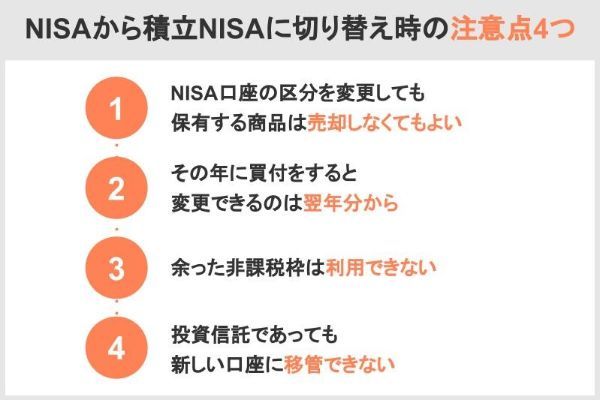

一般NISAから積立ニーサに切り替え時の注意点4つ

一般NISAからつみたてニーサなど区分の切り替えは、無制限にできるわけではありません。NISA制度は税の優遇が受けられる代わりに、満たすべき条件があります。ニーサの区分の切り替えを希望する場合、知っておくべき注意点を解説します。

1.NISA口座の区分を変更しても保有する商品は売却しなくてもよい

一般NISAからつみたてニーサなど区分を切り替えた場合でも、旧口座で買付けた資産を保有し続けることはできます。

たとえば、一般NISAで株式を保有している人が、つみたてNISAに切り替えたとします。切り替えのタイミングで一般NISAの株式が値下がりしている場合、売却すると損失が確定してしまいます。しかし、切り替え時に一般ニーサを廃止しなければ、非課税期間の満了まで株式を持ち続けることができます。そのため、すぐに売却する必要はないのです。

一般NISAの口座で非課税期間の5年が満了するまでは保有できます。非課税期間満了に際しては、以下のいずれかからの選択となります。

・特定口座など課税口座への払い出し

・非課税期間満了前の売却

ロールオーバーをしたい場合は先述のとおり、つみたてニーサを一般NISAに再度切り替えなければなりません。

参考:金融庁

2.その年に買付をすると変更できるのは翌年分から

NISAの区分の切り替えは9月中までに済ませれば、その年から新しい口座で取引できます。ただし、1月1日から1度でも商品を買付けると、その年の切り替えはできません。

2022年に一般NISAからつみたてニーサに切り替えたい人が2022年の1月に株式を買ってしまうと、2022年は一般ニーサでの取引が確定してしまうのです。その場合、2022年の10月以降に切り替えの申請をして、つみたてNISAにできるのは最短で2023年からとなります。

松田聡子(ファイナンシャルプランナー)

3.余った非課税枠は利用できない

年度の途中で一般NISAからつみたてニーサに切り替えた場合、非課税枠が余る可能性があります。NISAでは、1年間の非課税枠で使い切れなかった分を、翌年以降に繰り越せません。そのため、余裕資金があって非課税枠を使い切りたい人は、せっかくの非課税枠がムダになると感じるかもしれません。

つみたてNISAに切り替えるなら前年から手続きを済ませ、1月からつみたてNISAをスタートできるようにするのがおすすめです。楽天証券など一部のネット証券では、「増額サービス」や「ボーナス設定」などのサービスを提供しています。このようなサービスを利用すれば、年の途中でつみたてニーサを始めた人でも非課税枠を使い切れます。

4.投資信託であっても新しい口座に移管できない

NISAで区分の切り替えをした場合、元の口座の運用商品を新しい口座に移管することはできません。

たとえば、元の口座が一般ニーサで、そこで購入した投資信託が新しい口座でも取り扱われていたとしても、移管することはできないのです。つみたてニーサから一般NISAに切り替えた場合も同様で、投資信託だからといって移せないことに注意が必要です。

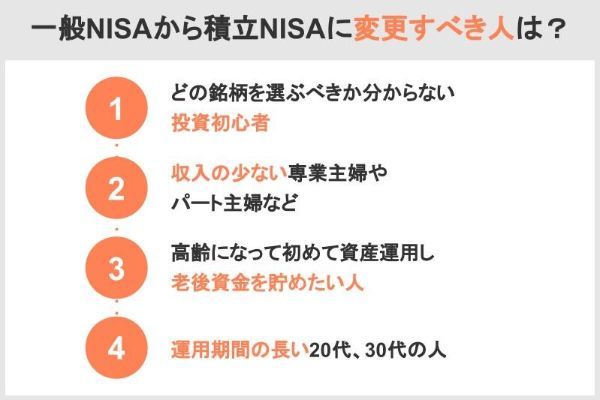

一般NISAから積立ニーサに変更すべき人は?

一般NISAとつみたてニーサでは運用で得た利益に税金がかからない点は共通ですが、それぞれ異なる特色を持っています。

NISA制度のスタート時に、つみたてニーサはありませんでした。利用しているNISAが自分に合わなければ、切り替えたほうが有益かもしれません。現在は一般NISAを利用していて、つみたてニーサに変えたほうがよいのはどのような人でしょうか。

どの銘柄を選ぶべきか分からない投資初心者

一般NISAで運用を始めたものの何を買えばいいのか分からない投資未経験者や初心者は、つみたてニーサのほうが取り組みやすいといえます。

つみたてニーサの投資対象は金融庁が選定した、長期投資に適した一定の投資信託とETFです。2022年7月21日現在、213本の商品が対象となっていますが、これらのうち各金融機関が取り扱うのは一部です。

一般NISAでも投資信託の積立はできますが、中には積立に向かない商品もあり、自分で見極めるのは簡単ではありません。商品ラインナップが多いと初心者は選び方が分からず、立ち止まってしまうこともあるかもしれません。したがって、投資経験のない人がNISAを利用するなら、一般NISAよりつみたてニーサのほうが取り組みやすいでしょう。

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。たとえば、ETFの代表的な商品として、「東証株価指数(TOPIX)」に連動するETFがあります。

引用:投資信託協会「ETFとは」

収入の少ない専業主婦(夫)やパート主婦(夫)など

専業主婦(夫)やパート主婦(夫)など収入がない、もしくは少なくて扶養されている人は、一般ニーサよりつみたてニーサが有利です。

たとえば収入がない妻が夫のお金で投資をする場合、1年間に110万円以下であれば贈与税がかかりません。つみたてNISAは1年間に最高40万円までしか投資できないため、全額を夫のお金で投資しても、贈与税はかかりません。

参考:国税庁「贈与税がかかる場合」

一方、一般NISAの上限は年間120万円です。上限まで投資してしまうと贈与税がかかり、確定申告をして贈与税を納めなければなりません。

松田聡子(ファイナンシャルプランナー)

高齢になって初めて資産運用して老後資金を貯めたい人

老後資金準備を始めるのが遅くなってしまった人は、つみたてNISAの利用がおすすめです。

老後資金準備に特化した制度として、iDeCoがあります。iDeCoは加入者が掛金を自分で運用して、年金資産を作る公的年金の上乗せ制度です。加入者の老後資金準備をサポートするために、手厚い税制優遇が受けられます。

しかし、iDeCoに加入できるのは一定の条件を満たした65歳未満の人か、通常は60歳未満の人です。そのため、iDeCoに加入できない年齢の人は、別の方法で老後資金準備をしなければなりません。

松田聡子(ファイナンシャルプランナー)

運用期間の長い20代、30代の人

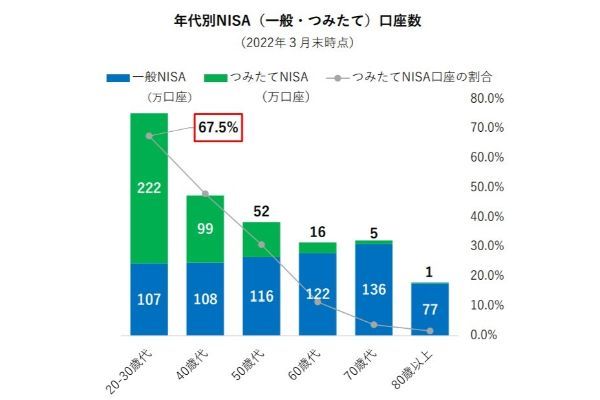

今はまとまった資産はないけれど時間をかけて資産を形成したい20代、30代の人は、つみたてNISAが向いています。

つみたてNISAの口座開設数は20代、30代が圧倒的に多く、次いで40代、50代となっています。反対に70代以上は一般NISAが多く、つみたてニーサはほとんど利用されていません(下図)。

つみたてNISAが「あまりお金はないけれど少しずつ堅実に資産形成したい」という若い人に支持されているからではないでしょうか。長期の積立でじっくり資産作りに取り組みたい若い人には、つみたてNISAは強い味方になるでしょう。

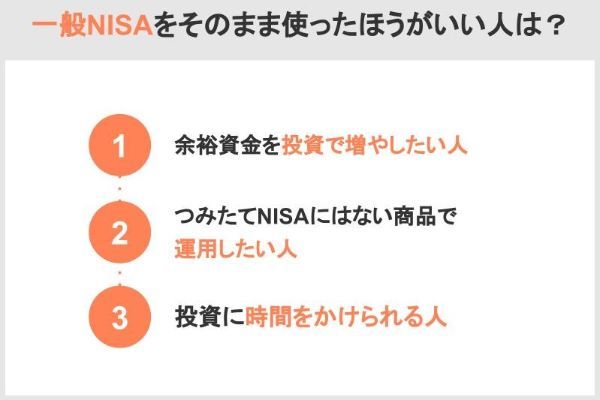

積立NISAに切り替えず一般NISAをそのまま使ったほうがいい人は?

投資スタイルは人それぞれなので、一般NISAのほうがより適しているという人もいます。ここでは、一般ニーサをそのまま続けたほうがいい人について解説します。

つみたてNISAにはない商品で運用したい人

一般NISAでは、つみたてニーサにはない上場株式やREIT(不動産投資信託)なども投資対象となっています。株式投資などがメインの人は、一般NISAのままで取引を続けたほうがよいでしょう。

株式は値動きの幅が大きく、投資信託より大きな利益を得られる可能性があります。NISAは運用益が非課税になる制度のため、運用の利益が大きいほど税のメリットも大きくなります。

NISAでは売却益に課税されないため、課税口座で取引するより売却後に多くのお金が残ります。そのため、次の買付に多くの資金を使える点も株式投資をする人が一般ニーサを利用するメリットです。

投資に時間をかけられる人

一般NISAでは積立投資もできますが、通常の買付もできます。そのため、投資に時間をかけられ、売買のタイミングを考えながら取引したい人は一般NISAでの投資が向いています。

つみたてニーサで積立設定をすれば自動的に買付が行われるため、投資のタイミングに悩むことはありません。そのため、つみたてニーサは仕事や育児で忙しい人でも取り組みやすい投資です。

しかし、日常的に市場の動きなどをチェックして取引のタイミングを図りたい人は、一般NISAで株取引などをしたほうが有益です。つみたてNISAに切り替える必要はないでしょう。

余裕資金を投資で増やしたい人

現在、まとまったお金が余裕資金としてあり、投資で増やしたい人は一般NISAを有効活用したいところです。

一般ニーサは1年間に投資できる上限が120万円と、つみたてNISAの40万円に比べて多く設定されています。つみたてニーサは積立投資なので、まとまったお金がない人でも始められます。しかし、1年間の投資上限が少なめで、余裕資金のある人にとっては不満のある制度かもしれません。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

NISA口座開設のおすすめ証券会社5社

つみたてニーサや一般ニーサは、さまざまな証券会社で取り扱っています。以下はその10社です。

・SBI証券

・楽天証券

・松井証券

・マネックス証券

・auカブコム証券

・岡三オンライン

・DMM.com証券

・SMBC日興証券

・大和証券

・野村證券

ただし、NISA口座は1つの金融機関でしか作れないので、利便性が高く取り扱い銘柄の多いネット証券で作るのがおすすめです。ここでは、とくにつみたてNISAでおすすめのネット証券5社を紹介します。

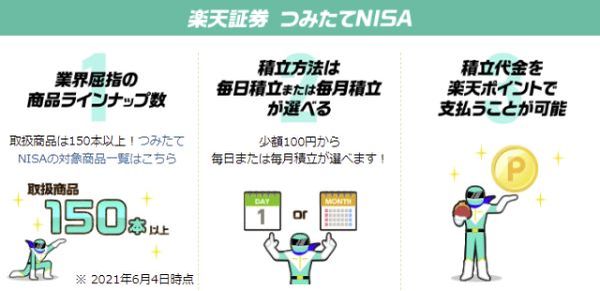

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてニーサ取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券のNISAに関するいい口コミ

- 楽天ユーザーにはお得がいっぱい

-

購入手続きが簡単です。楽天銀行とマネーブリッジをして利用していれば、証券口座にお金を移動させてなくても購入できるので助かります。カード払いが選択できて楽天ポイントも付き、そのポイントを利用して購入もできるのでとってもお得です。

40代・女性

- 使い勝手が良いです!

-

以前、別の金融機関でNISAを利用していました。その時は種類が少なくて、自分の好みの銘柄を見つけられませんでした。楽天証券に変更し、NISA対象の銘柄が豊富で好みのものを選べたのが最大のメリットです。いつでもアプリで運用状況を確認できるので、チェックする楽しみが増えました。

30代・女性

楽天証券のNISAに関するよくない口コミ

- 問合せでかなり待たされた

-

メンテナンスでアプリが使えないことがありました。また電話での問い合わせの際に、すごく待たされたこともありました。たまたまその時に忙しかったのかもしれませんが、通話料が有料だったため、料金がものすごくかかってしまいました。ずっと待ち続けてやっとつながり、そこからのやり取りはスムーズだったので良かったです。

30代・女性

- もっとお得にポイントが貯められるようにしてほしい

-

買い物等で貯まった楽天ポイントを利用できるのはありがたいです。一方で投資信託や株を買っただけでは特にポイントがつかないのは、長期で利用している人にとってはデメリットです。様々なキャンペーンでポイントがつくチャンスはありますが、普段からNISAを利用すればお得になるシステムだったら良いと思います。

20代・女性

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

SBI証券のNISAに関するいい口コミ

- 大手だけあってとても良かった

-

ネット証券会社の中では大手なので、基本的な面でレベルが高いと感じました。申し込みもしやすく、取り扱い銘柄も豊富です。個人的には大変満足しています。サポートもいろいろあるので、もっと利用してみたいと思います。

30代・男性

- 海外株の選択肢が広い

-

多くの海外株の売買も一般NISA口座で行えることが、特にメリットと感じている。他の証券会社は海外株の選択範囲が狭く、せっかくの一般NISAの特徴を活かすことができていない。一般NISAを始めるなら、間違いなくSBI証券がいいと言える。

20代・男性

SBI証券のNISAに関するよくない口コミ

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

マネックス証券のNISAに関するいい口コミ

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

マネックス証券のNISAに関するよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券のNISAに関するいい口コミ

- 優遇金利やクレジットカード払いが魅力的です

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- 手軽にで使いやすい

-

信託報酬の低いインデックスファンドがそろっていたことと、メインバンクとして利用していたスルガ銀行の口座から、手数料がかからずに自動引き落としで積み立てできるのが一番の魅力でした。手続きや操作も簡単で分かりやすかったです。

30代・女性

auカブコム証券のNISAに関するよくない口コミ

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

- 取引画面が使いづらい

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券のNISAに関するいい口コミ

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般ニーサとつみたてNISAの違いなども理解できました。

30代・男性

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

松井証券のNISAに関するよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 申し込みから積立開始まで時間がかかった

-

申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。

20代・女性

積立ニーサと一般ニーサの切り替え方法と手順についてのQ&A

・2022年→一般NISAで株式を買付(2026年まで非課税)

・2023年→つみたてニーサに切り替えて、投資信託の積立(2042年まで非課税)

・2024年→一般ニーサに切り替えて、株式を買付、投資信託の積立(2028年まで非課税)

1月1日以降にNISA口座で買付をすると、その年は区分の変更はできません。手続きは前年の10月からできるので、切り替えを考えるならゆとりを持って手続きを進めましょう。

つみたてNISAでは買付が自動的に行われるため、年が明けてからの手続きでは間に合わない可能性があります。できれば、前年の10月から12月の間に済ませるほうが確実です。

・運用商品の選び方が分からない投資未経験者や初心者

・収入がない、または少ない専業主婦やパート主婦

・iDeCoに加入できない年齢で老後資金準備を始めたい人

・長期運用が可能な20代や30代の資産形成層

一般的につみたてNISAは投資の初心者から上級者、若い人から高齢者と幅広い人が取り組める投資方法です。一般NISAが使いこなせない人は、切り替えを検討してみてはいかがでしょうか。

・上場株式など、つみたてNISAでは買えない運用商品で投資したい人

・日常的に投資に時間を充てられる人

・まとまった余裕資金があり、投資で増やしたい人

【こちらの記事も読まれています】