資産運用に有利な制度の代表が「NISA(ニーサ)」です。さまざまなメリットがある制度で、口座数は2021年12月末時点で1,766万口座を超えています(出典:金融庁 NISA・ジュニアNISA利用状況調査 令和3年12月末時点)。

口座を開設している人が多く、有名であるという理由でとりあえず始めてみよう、というケースでNISAを利用している人が増えていますが、NISAにはデメリットも存在します。

NISAは確かに有利な制度ですが、メリットとデメリットを把握した上で資産運用を行なっていきましょう。

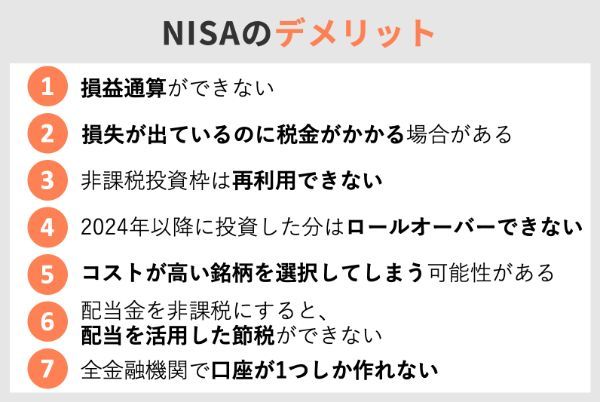

- NISAの一番のデメリットは、「損失が出た際に損益通算できない」点

- 「利益が出なくても課税される可能性がある」ことも、NISAのデメリットの一つ

- NISAのデメリットへの対処法は、分散投資や長期投資で「損をしないよう工夫する」こと

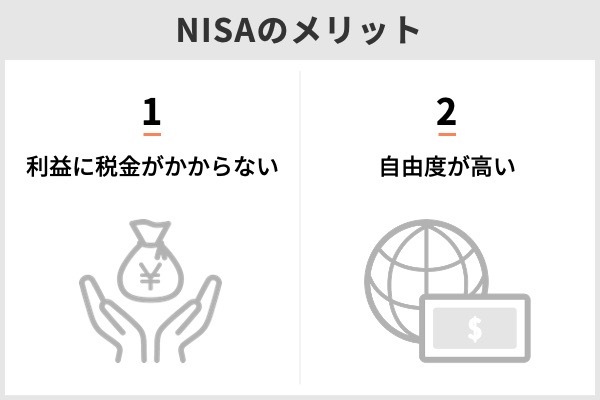

- NISAの一番のメリットは、「利益に税金がかからない」こと

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

まずはNISAの特徴とメリットを確認

NISAとは、そもそもどういった点が資産運用に有利なのでしょうか。まずはその特徴を運用益や非課税期間などのポイントでまとめてみました。

※本記事では一般NISAのことをNISAと表しています。

| NISA | |

| 運用益 | 非課税 |

| 非課税期間 | 5年 |

| 投資可能金額 | 120万円/年 |

| 投資タイミング | 好きなときに |

| 投資できる年 | 2023年まで |

| 投資できる商品 | 株式、投資信託 |

| 買付手数料 | かかる場合あり (無料の金融機関あり) |

| 売却 | いつでもできる |

NISAについてより詳しく知りたいという人は以下の記事を参考にしてください。

また、具体的にはどういったところがメリットになっているのかもあわせて紹介します。

NISAのメリット1:投資の利益に税金がかからない

株式や投資信託の投資だと利益に税金がかかります。税率は20.315%で、100万円の利益があれば20万3,150円が税金として引かれます。

NISAの場合はこれらの税金がかかりません。利益をそのまま受け取ることができるので効率的な資産運用ができるようになります。

非課税になるのは売却益だけではなく、株式の配当や投資信託の分配金も対象です。せっかく投資するならNISAを通じ投資した方が有利になるといえるでしょう。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

出典:金融庁「NISAとは?」

一般NISAの非課税期間は5年間です。非課税期間中は、売却益と配当金が非課税です。非課税期間は買った年を含めて数えます。例えば2022年に一般NISA口座で買付する場合、非課税期間は2026年末までです。

なお、非課税期間が終了する前でも自由に売却できます。

若山卓也(ファイナンシャルプランナー)

NISAのメリット2:自由度が高い

NISAは年間120万円まで投資できます。投資タイミングは自由に選べ、投資したいときだけ投資できます。

投資対象の商品も、債券以外であれば基本的に自由に選べます。

NISAのデメリットは?

NISAのデメリットと対処法を紹介します。

NISAのデメリット1:損益通算ができない

NISAは、課税口座(NISA以外の口座)との損益通算ができません。

課税口座には、特定口座と一般口座があります。

特定口座を選択すると、金融機関側で税金の計算と損益通算を自動的に行ってもらえます。一般口座内で売買した場合は、税金や損益通算は自分で行わなければいけません。

若山卓也(ファイナンシャルプランナー)

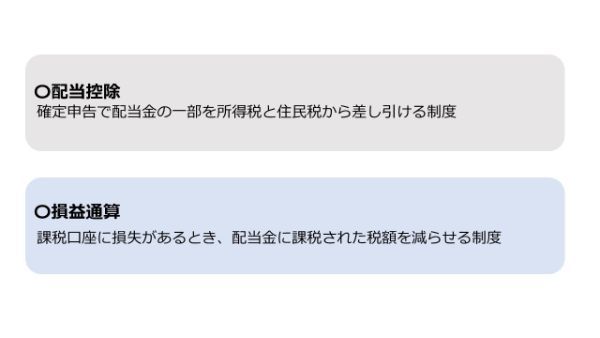

損益通算とは、同一年度で発生した損失と利益を相殺し税制上の利益を小さくする方法です。負担する税金を減らせるほか、納め過ぎた税金の還付を受けられるメリットがあります。

例えばある株式を売却し10万円の利益が出たケースを考えてみましょう。この場合は、約2万円の税金が発生しますが、別の株式で10万円の損失を出すと損益通算され税制上の利益がなくなります。つまり税金が発生しません。

損益通算は、同一年度に発生した利益と損失であれば期間が空いても可能です。また確定申告を行えば、最大3年間にわたって損失を繰り越して翌年以降の利益と相殺できます。

損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により、上場株式等に係る譲渡所得等の金額および上場株式等に係る配当所得等の金額から繰越控除することができます

出典:国税庁 タックスアンサーNo.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

課税口座同士ならそれぞれの損益を通算して税金を軽減できますが、NISA口座ではできません。

例として、以下に3つのパターンを図で紹介します。全て同じ取引(A株式:+10万円、B株式:▲10万円)で利益がありません。しかし3つ目のパターンでは税金が発生してしまいます。

【パターン1:利益と損失の両方が課税口座で発生】

利益と損失がどちらも課税口座で発生した場合、損益通算は可能です。A株式の利益+10万円とB株式の▲10万円を相殺し税制上の利益がなくなるため、税金はかかりません。損益通算の最も基本的なパターンといえるでしょう。

【パターン2:利益がNISA口座、損失が課税口座で発生】

このケースは、損益通算できませんが税金は発生しません。なぜならA株式の利益はNISA口座で非課税となりB株式は利益がないためそもそも課税されないからです。B株式の損失は、他に課税口座で発生した利益があればそちらの口座と損益通算ができます。

【パターン3:利益が課税口座、損失がNISA口座で発生】

このケースが一般に最もデメリットが大きくなります。B株式の損失はNISA口座で発生しているため、課税口座で発生したA株式の利益と相殺ができません。取引の内容は3パターンとも同じですが、このケースでは課税口座にだけ利益が出ているため、税金が発生してしまいました。

NISAのデメリット2:損失が出ているのに税金がかかる場合がある

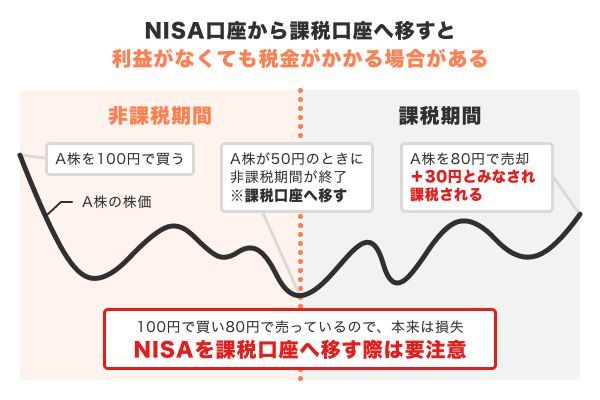

非課税期間の終了によって、NISA口座から課税口座へ商品を移す場合、「課税口座へ移したときの価格」が「買った値段」と見なされます。そのため、実際は損失が出ているにもかかわらず、税金がかかることがあるのです。

以下の図はNISA口座でA株式を100円で買い、80円で売却(20円の損失)したパターンです。途中、NISA口座から50円で課税口座へ移しています。

実質的に20円の損失ですが、課税口座へ移管したときの価格50円が買った値段と見なされ、30円の利益があると見なされてしまいます。結果、20円の損失にもかかわらず、30円の利益に対して課税されます。

NISA口座で買った商品が値下がりしている場合は、このデメリットに注意しましょう。

これはNISA口座から課税口座へ移管する際のデメリットですが、改めてNISA口座へ移管し、非課税期間を延長させる方法もあります。これを「ロールオーバー」といいます。

上記の例でロールオーバーした場合、非課税期間が延長されるので課税されません。ロールオーバーについては後述します。

若山卓也(ファイナンシャルプランナー)

NISAのデメリット3:非課税投資枠は再利用できない

NISAには120万円の非課税投資枠がありますが、一度枠を使うと再利用ができません。買った後に売却しても、非課税投資枠は復活しないのです。

自由に売却することができますが、非課税投資枠が復活しないというデメリットには注意しましょう。

そのため、NISA枠を利用したい場合は翌年にならないと新たな株や投資信託を購入できません。つまり、短期で売買を繰り返す取引には向かない制度といえます。

\デメリットを理解した上で慎重に運用する/

NISAのデメリット4:2024年以降に投資した分はロールオーバーできない

上述しましたが、評価損の状態で課税口座へ移すと、その後の値上がり分に課税されてしまうデメリットがあります。

その対応策として「ロールオーバー」があります。ロールオーバーをすると非課税期間が延長され、そのまま値上がりを待つことができます。また、非課税期間が終了する株式や投資信託を翌年のNISAの枠に振り替えることが可能になります。

例えば2022年に非課税期間が終了する場合、2023年分のNISAの枠に振り替えることで再び5年間の非課税期間を設けることも可能です。

また、ロールオーバーには翌年の枠が必要です。NISAの制度終了から逆算すると、2024年以降に投資した分はロールオーバーができません。ロールオーバーできるのは2023年に投資した分までです。

・翌年のNISAの枠を使う

現在のNISAは2023年で終了し、2024~2028年は「新NISA」ができます。

NISAから新NISAへのロールオーバーは可能なので、2023年にNISAで投資した分は、2028年の新NISAにロールオーバーができます。

2029年以降は新NISAでも枠がないので、2024年に投資した分はロールオーバーできません。

若山卓也(ファイナンシャルプランナー)

✔️ロールオーバーのデメリット:その年のNISA利用ができない可能性がある

ロールオーバーはまだ使っていないNISA口座の枠を利用して行うため、ロールオーバーで使用した枠では新たな投資ができないことに注意しましょう。

例えば時価100万円分の商品をロールオーバーした場合、NISAの枠120万円分のうち100万円分を使うため、投資ができるのは残りの20万円分です。

なお、NISAの枠を超えていてもロールオーバーはできます。仮に値上がりして200万円になっていても、ロールオーバーは可能です。

NISAのデメリット5:コストが高い銘柄を選択してしまう可能性がある

NISAでは銘柄選択の自由度が高いですが、その分コストが高い銘柄も投資対象に含まれています。

よく調べずに投資してしまうと「もっとコストが安い銘柄があったのに」と後で後悔してしまうかもしれません。投資枠の再利用はできないためやり直すこともできません。

NISAでは、投資する前にしっかり確認してから投資しましょう。

NISAのデメリット6:配当金を非課税にすると、配当を活用した節税ができない

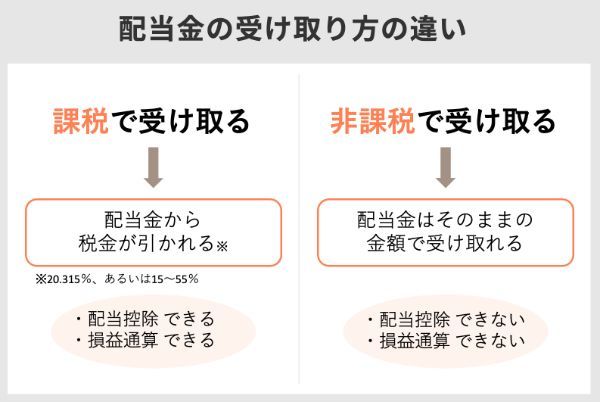

NISAで株式を買った場合、売却益は自動的に非課税になりますが、配当金は課税・非課税を選択できます。配当の受け取り方を「株式比例配分方式」を選択すれば非課税になり、それ以外の方法では課税されます。

・配当金:課税か非課税か選択できる

※配当金を「株式比例配分方式」で受け取ると非課税に

株式の配当金は、非課税と課税どちらで受け取ると有利なのでしょうか?

配当金を「非課税」で受け取ったとき

配当金を「非課税」で受け取ると税金は0円です。

その代わり配当金を活用した節税方法である「損益通算」と「配当控除」は選べません。これは配当金を非課税で受け取る主なデメリットです。

配当金を「課税」で受け取ったとき

配当金を「課税」で受け取ると、税金は引かれますが「配当控除」と「損益通算」は可能です。ただしどちらかしか選べません。

これらを踏まえた上で、配当金を課税で受け取り「配当控除を受けた場合」と「損益通算を受けた場合」で、具体的にどうなるのかシミュレーションしてみましょう。

・配当金を課税で受け取り、配当控除を受けるケース

まずは配当控除を受けるケースです。配当控除を選ぶと配当金の12.8%に相当する金額を、給与などにかかる所得税と住民税から差し引くことができます(課税所得1,000万円以下の場合)。

出典1:国税庁 タックスアンサー No.1250 配当所得があるとき(配当控除)

出典2:中央区 税額控除

「配当控除」のシミュレーションの前提

・配当金:10万円

・配当金の税率:20%(所得税+住民税)

このケースの場合、課税関係は以下のようになります。所得税と住民税で合計1万2,800円の配当控除を受けられますが、配当金に2万円の税金が発生しているため、結局7,200円の税負担が生まれてしまいました。

【配当金10万円を課税で受け取り、「配当控除」を受けた場合】

・配当金10万円に2万円が課税される

・配当控除で1万2,800円が控除される(差し引き7,200円の課税)

※課税所得が1,000万円以下の場合

・配当金を課税で受け取り、「損益通算」を受けるケース

続いて損益通算を行う場合をシミュレーションしましょう。同じく配当金10万円を受け取り、別途株式の売買で10万円の損失が出ているケースです。

「損益通算」のシミュレーションの前提

・配当金:10万円

・配当金の税率:20%(所得税+住民税)

・株式の譲渡損失:▲10万円

本来は配当金10万円に対して2万円の税金が発生しますが、株式の譲渡損失10万円と相殺し税制上の利益がなくなります。したがってこのケースでは税金が発生しません 。

【配当金10万円を非課税で受け取らず「損益通算」を受けた場合】

・損益通算前は配当金10万円に対して2万円が課税される

・株式の譲渡損失10万円を差し引き税制上の利益がなくなるため非課税

※課税所得は問わない

配当金の課税・非課税の選択は税務署や税理士に相談を

シミュレーション結果をまとめると以下のようになります。

| 配当金の課税 | 配当金の非課税 | ||

|---|---|---|---|

| 配当控除 | 損益通算 | ||

| 配当金に対する課税 | 2万円 | 2万円 | 0円 |

| 配当控除による 税金の控除 |

1万2,800円 | 0円 | 0円 |

| 損益通算による 税金の控除 |

0円 | 2万円 | 0円 |

| 税金の合計 | 7,200円 | 0円 | 0円 |

このケースでは、配当金を課税で受け取り配当控除や損益通算を行うよりも、非課税で受け取るほうが有利になりました。配当控除や損益通算を利用できないことは一概にデメリットとはいえないようです。

ただしこのシミュレーションは一般的な仕組みを説明したものに過ぎません。場合によっては課税で受け取り「損益通算」か「配当控除」を受けたほうが有利なケースもあるでしょう。実際には税務署や税理士に相談するようおすすめします。

NISAのデメリット7:口座が1つしか作れない

NISA口座は、2023年まで銀行や証券会社で開設できます。銀行や証券会社の課税口座は複数持てますが、NISA口座は一人1つと決められています。

NISA口座は、1人1口座に限り開設できます。ただし、NISA口座内で、一般NISA又はつみたてNISAのどちらか一方を選択する必要があります。

出典:金融庁「一般NISAの概要」

また、銀行と証券会社では下記のように買える商品が異なります。

証券会社……投資信託・株・ETF

どの金融機関でNISA口座を開設するか迷ったら、取扱商品の数や手数料を比較して選びましょう。投資初心者は、窓口で相談できる金融機関やコールセンターなどサポート体制が充実した金融機関を選ぶ方法もあります。

NISA口座を開設した後に銀行や証券会社を変えたいと思ってもNISA口座の変更は年に一度しかできません。2018年2月現在、NISA口座が開設できるのは2023年までとされているので、2023年に口座開設し、購入した金融商品は2027年まで非課税で保有することができます。

2022年2月現在、NISA口座が開設できるのは2023年までとされています。そのためNISA口座の金融機関を変更したい場合は、遅くとも2023年9月までに手続きを終えるようにしましょう。なお2023年に購入した金融商品は2027年まで非課税で保有することができます。

Q12:現在、NISA口座を開設しています。口座の開設先を今の金融機関から別の金融機関に変更することはできますか?

年単位で金融機関の変更が可能です。金融機関の変更を希望する方は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに変更の手続きを完了することで、変更することができます。

出典:金融庁NISA Q&A

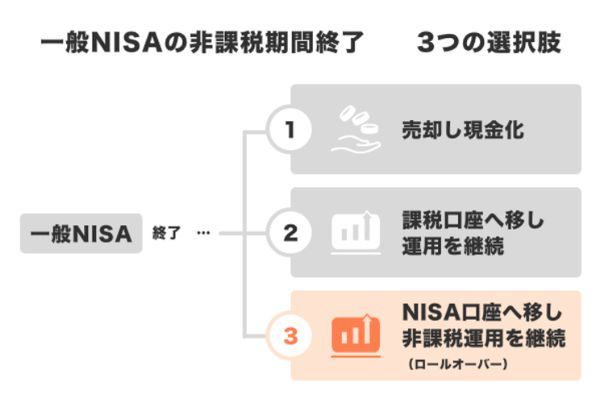

5年間の非課税期間が終了したらどうする?

一般NISAの5年間の非課税期間が終わると、買付した銘柄はどうなってしまうのでしょうか。NISAで買付した銘柄は、以下の3つの選択肢があります。

・非課税期間が終了する前に売却する

・課税口座に移管する

・ロールオーバーをする

基本的には、自分の好きな方法を選択できますが、損益状況によって望ましいケースは異なります。適切な選択ができないと思わぬデメリットに直面してしまいかねません。

ここでは、5年間の非課税期間が終わったときの選択肢について、それぞれの概要と注意点について確認していきましょう。

非課税期間が終了する前に売却する

非課税期間が終わる前にNISA口座で買った商品を売る方法です。3つの選択肢では、最もシンプルな方法といえるでしょう。

例えば2022年にNISA口座で買った商品なら2026年末まで非課税期間なので、それまでに売ってしまうようなケースを指します。

この方法のメリットは、税金が基本的に発生しない点です。保有期間の全てがNISAの非課税期間に収まるため、税金が発生しません。

含み損を抱えているなどの理由でNISA口座の商品を売却したくない場合は、売却せずに運用を継続することも可能です。以下で解説する「課税口座に移管する」「ロールオーバーしNISA口座で運用を継続する」といった方法を検討してください。

課税口座に移管する

5年間の非課税期間が終了したとき、売却せずに商品をそのまま課税口座へ移す方法です。非課税期間は終わってしまいますが、同じ商品で運用を継続できます。

課税口座に移した後はもちろん課税対象となりますが、問題は損益分岐点がいくらになるかということです。この場合、課税口座へ移したタイミングの時価が購入単価と見なされます。

具体的なケースで考えてみましょう。

例1:NISA口座から課税口座へ移管

以下は、NISA口座で120万円分投資し200万円のときに課税口座へ移管、その後300万円で売却したケースです。この場合は、課税口座へ移した時点の200万円が購入単価となります。

【NISA口座→課税口座への移管例(1)】

1. NISA口座で120万円の商品を購入

2. 非課税期間終了時に200万円で課税口座へ移管

3. その後、課税口座において300万円で売却

4. 税金は約20万円(課税口座での値上がり100万円にのみ課税)

このケースは、計180万円の値上がりのうち NISA口座で発生した80万円分が非課税となりました。通常よりも税の負担を減らせた成功例といえるでしょう。

しかし課税口座へ移管するタイミングによっては、投資額よりマイナスとなっている場合でも税金が発生してしまう可能性があるため、注意が必要です。

例2:NISA口座から課税口座へ移管

以下は、NISA口座で120万円分投資後値下がりし60万円で課税口座へ移管、その後100万円で売却したケースです。

【NISA口座→課税口座への移管例(2)】

1. NISA口座で120万円の商品を購入

2. 非課税期間終了時に、60万円で課税口座へ移管

3. その後、課税口座において100万円で売却

4. 税金は約8万円(課税口座内での値上がり40万円に課税)

課税口座へ移したときの時価が購入単価と見なされるため、課税口座での値上がり分40万円に対して税金が発生します。投資額120万円を元本割れする100万円で売却したにもかかわらず、税金が発生してしまいました。

このように移管する時点での時価がいくらなのかで税負担に違いが生じます。そのためNISA口座から課税口座へ移管を検討する際は、しっかりとチェックしましょう。

ロールオーバーをする

最後の選択肢がロールオーバーです。ロールオーバーとは、上述のとおり非課税期間の満期を迎えたNISA口座の商品を、翌年のNISA口座の利用枠を消化して「非課税期間を延長する手続き」を指します。

ロールオーバーのメリット

ロールオーバーすると基本的に税金が発生しません。移管した商品は、NISA口座での運用が続くため、移管後に値上がりしても非課税です。税金の心配をせずに運用を継続できるのは、ロールオーバーのメリットといえるでしょう。

例えば2022年に非課税期間を終える場合、2023年のNISA口座の利用枠を消化しロールオーバーすることで2027年まで非課税で運用が可能です。

ロールオーバーのデメリット

ロールオーバーのデメリットは、翌年のNISA利用枠を消化してしまう点です。

例えば100万円分の商品をロールオーバーする場合、翌年のNISA利用枠を100万円分利用します。NISAの投資枠は、年間120万円なのでその年のNISA口座は残り20万円までしか投資できません。

ロールオーバーは金額に制限がないため、値上がりで120万円を超えていても可能です。ただし120万円以上の商品をロールオーバーすると、翌年のNISA利用枠を全て使い切ってしまいます。そのため、その年度はNISA口座で投資はできないことになります。

金融機関の変更がしにくい点もロールオーバーのデメリットの1つです。ロールオーバーは、異なる金融機関の間ではできないため、「A証券の商品をB証券へロールオーバーする」といったことはできません。

本来NISA口座は、1年に1回まで金融機関を変更することができます。しかしロールオーバーを考慮すると金融機関の変更のしにくさはデメリットに感じる人もいるでしょう。仮に金融機関を変更している場合は、ロールオーバーまでに金融機関を戻しておかなければいけません。

NISAのデメリット対処法

NISAには上述したようにデメリットがいくつか存在しますが、しっかりと対処法が存在します。今から紹介するポイントを確認し、よく備えた上で活用していきましょう。

<デメリットに備えたチェックポイント>

・NISAでは損をしないことが大切

・投資信託の場合は3つの手数料を確認する

・ネット系の金融機関を選ぶと手数料が安い

・株式の配当金は非課税で受け取ったほうがいい

NISAでは損をしないことが大切

NISAのデメリットでは損益通算ができない点と、2024年以降の投資分はロールオーバーできない点がありました。これらに対処するには「損をしない」ことがポイントになります損をしないために、以下の方法を試してみましょう。

・長期投資でリスクを下げる

分散投資とは……

1つの銘柄に集中投資せず、いくつかに分けて投資する方法です。投資信託は1つでいくつかの銘柄に分散投資しているので、リスクが下げる効果が期待できます。

長期投資とは……

買ってからできるだけ長く保有する方法です。一般的に、短期間では大きな値動きとなる場合も、長期的にみると値動きが小さくなっていきます。

「損をしない」ためにはリスクを下げることが大切です。一般的に、「分散投資」と「長期投資」を行うとリスクが下がります。もちろん絶対に損をしないというわけではありませんが、1つの対策として検討してみてください。

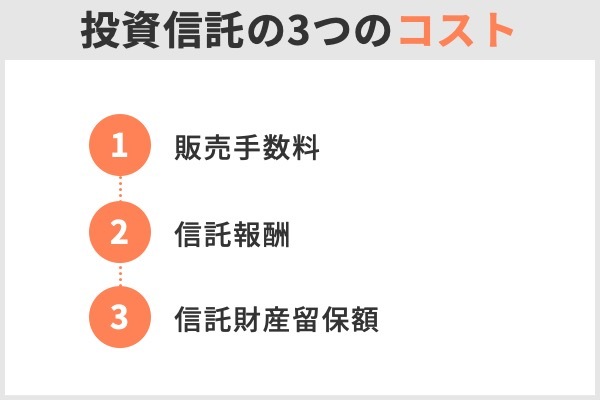

投資信託の場合は3つの手数料を確認する

NISAでは高コスト銘柄を選択してしまう可能性がありましたが、事前に手数料を確認すると高コスト銘柄を排除できます。

株式の場合は事前に証券会社の手数料を確認しましょう。

投資信託の場合は銘柄ごとに手数料率が違います。3つの手数料を確認しましょう。投資信託を買うときの「販売手数料」、運用中のコスト「信託報酬」、売却するときの実質的なコスト「信託財産留保額」が主な投資信託のコストです。

・信託報酬:保有中の手数料

・信託財産留保額:売るときの実質的な手数料

これらのコストが、具体的にどのように影響するのかイメージしやすいよう、以下のように手数料が設定されたA投資信託を買うケースを例に確認しましょう。

【A投資信託の手数料】

・販売手数料:3%

・信託報酬(年率):1%

・信託財産留保額:0.3%

このA投資信託を100万円分買うとき販売手数料が3%の場合、最初に大まかに3万円かかります。信託報酬は1%なので1年間保有すると約1万円です。信託財産留保額は0.3%となるため、売却するときに約3,000円が引かれます。

A投資信託を1年間保有して売却したときの手数料は、合計で4万3,000円にもなりました。

これらの手数料は「目論見書」などで事前に確認し、できるだけ安いものを選択するようにしましょう。

ネット系の金融機関を選ぶと手数料が安い

コストを重視する人は、ネット系の金融機関を選ぶといいでしょう。手数料などのコストが安い傾向があるからです。

NISAの株式手数料を無料としているネット証券や、投資信託の販売手数料が無料のネット証券、ネット銀行があります。

| 一般NISAの国内株式手数料が無料 | 原則全ての投資信託の販売手数料が無料 |

|---|---|

| ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 ・GMOクリック証券 ・DMM.com証券 |

【ネット証券】 ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 ・岡三オンライン 【ネット銀行】 ・ソニー銀行 ・PayPay銀行 |

\証券口座を開設する/

株式の配当金は非課税で受け取ったほうがいい

NISAなら国内株式の配当金も非課税となりますが、あえて課税を選択することで「配当控除」の利用ができます。

出典:SMBC日興証券 配当金を「総合課税」で申告すると得になる?

あくまで一般論なので、どちらが有利か事前に計算するのが望ましいですが、面倒なら非課税を選択してもいいかもしれません。

デメリットを理解しながら上手に活用しましょう

NISA口座で得た配当金や売却益は、税金がかかりません。上手に活用すればきっと資産運用の強い味方になってくれます。制度の仕組みを理解し、メリット・デメリットもしっかり把握してから利用しましょう。

NISAのデメリットに関するQ&A

NISAを行うときは、できるだけ損をしないような工夫が望ましいでしょう。

また長期投資もリスクを下げる効果があるとされています。一般NISAは、いつでも売却できますが最長5年間の非課税期間を活用しつつできるだけ長期投資を行いましょう。もちろんこれらに取り組んでも投資のため、損をしてしまう可能性をゼロにすることはできません。

運用を継続する場合は、課税口座とNISA口座のどちらで運用を続けるか選びましょう。課税口座で運用する場合、課税口座に移した時点の時価が購入単価と見なされ移管後の値上がりは課税されます。

ロールオーバーを行えばNISA口座で運用を継続できますが、翌年分のNISA利用枠を消化してしまう点には気を付けなければいけません。

ただしネット系の金融機関は、基本的に投資相談ができないため、不安なら窓口で相談できる対面金融機関を選ぶといいでしょう。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説